1 PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR)

TERHADAP KINERJA PERUSAHAAN DENGAN CORPORATE GOVERNANCE SEBAGAI PEMODERASI

(Studi pada Perusahaan yang Terdaftar di BEI Tahun 2014-2018)

Oleh :

Lyris Meryl Dianthe Dr. Drs. Rosidi, Ak., MM.

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Jalan MT. Haryono 165, Malang

65145, Indonesia Email:

ABSTRACT

The purpose of this research is to examine the effect of Corporate Social Responsibility (CSR) on corporate performance—including financial performance and market performance—with Good Corporate Governance (GCG) as the moderator variable. The samples are selected through purposive sampling method as it applies certain considerations and limitations relevant to the research objective. 8 samples of companies registered on the Indonesia Stock Exchange and participants of Corporate Governance Perception Index between 2014 and 2018 with a total observation of 40 are analysed by moderating regression analysis. The results indicate that CSR has a significant positive effect on financial performance and market performance. GCG as the moderating variable weakens the relationship between CSR and corporate performance.

Keywords: Corporate Social Responsibility, Financial Performance, Good Corporate Governance, Market Performance.

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh Corporate Social Responsibility (CSR) terhadap kinerja perusahaan yang dibagi menjadi kinerja keuangan dan kinerja pasar dengan Good Corporate Governance (GCG) sebagai variabel moderasi. Penentuan sampel dilakukan menggunakan metode purposive sampling, yaitu teknik sampling dengan menggunakan pertimbangan dan batasan tertentu sehingga sampel yang dipilih relevan dengan tujuan penelitian.

Sampel yang digunakan dalam penelitian ini adalah 8 perusahaan yang terdaftar di Bursa Efek Indonesia dan peserta Corporate Governance Perception Index (CGPI) dari tahun 2014-2018 dengan total observasi sebesar 40. Peneliti menggunakan Teknik moderating regression analysis untuk menguji data penelitian. Hasil penelitian menunjukkan bahwa CSR berpengaruh positif sginifikan terhadap kinerja keuangan (ROA) dan kinerja pasar (EPS). Hasil selanjutnya yaitu menunjukkan bahwa GCG sebagai variabel moderasi memperlemah hubungan CSR terhadap kinerja perusahaan.

Kata Kunci: Corporate Social Responsibility, Good Corporate Governance, Kinerja Keuangan, Kinerja Pasar

2 PENDAHULUAN

Perkembangan bisnis pada era yang semakin modern menuntut perusahaan untuk semakin berkompetisi agar dapat mempertahankan usahanya. Dalam mempertahankan usahanya maka perusahaan harus meningkatkan kinerja dan mencapai tujuan perusahaan, salah satu tujuan perusahaan adalah mencari profit maksimal. Namun sebenarnya perusahaan tidak hanya memiliki sisi tanggung jawab ekonomis kepada para stakeholder. Selain mencapai profit maksmimal dengan sumber daya yang ada, saat ini perusahaan juga dituntut untuk melakukan tanggung jawab sosial terhadap konsumen, karyawan, pemegang saham dan lingkungan terutama lingkungan sekitarnya. Hal ini dilakukan perusahaan sebagai wujud dari kepedulian perusahaan terhadap semua yang terkait dengan perusahaan.

Salah satu cara untuk meningkatkan kinerja perusahaan adalah dengan melakukan tanggung jawab terhadap aspek sosial dan lingkungan di sekitar perusahaan yaitu mengimplementasikan Corporate Social Responsibility (CSR). CSR atau tanggungjawab sosial perusahaan kini telah menjadi isu penting dalam dunia bisnis, khususnya terkait dengan dampak menurunnya kondisi lingkungan dalam konteks pembangunan berkelanjutan. CSR diharapkan dapat membuat kegiatan operasional perusahaan tidak hanya dilatarbelakangi oleh keuntungan (profit), melainkan juga kesejahteraan orang (people) dan menjamin keberlangsungan hidup (planet). Adapun program CSR dapat diungkap melalui laporan pertanggungjawaban sosial dengan tujuan untuk memperlihatkan aktivitas sosial yang dilakukan perusahaan dan pengaruhnya terhadap masyarakat serta lingkungan.

Corporate Social Responsibility (CSR) menurut definisi yang dikemukakan oleh Magnan & Ferrel (2004) yaitu: “A business acts in socially responsible manner when its decision and actions account for and balance diverse stakeholder interest”.

Definisi ini menekankan pada perlunya

memberikan perhatian secara seimbang terhadap kepentingan berbagai stakeholder yang beragam dalam setiap keputusan dan tindakan yang diambil para pelaku bisnis melalui perilaku yang secara sosial bertanggung jawab.

Di Indonesia, istilah CSR dikenal pada tahun 1980-an. Namun semakin populer digunakan sejak tahun 1990-an. Di Indonesia, kegiatan CSR ini sebenarnya sudah dilakukan perusahaan bertahun-tahun lamanya. Namun pada saat itu kegiatan CSR Indonesia dikenal dengan nama CSA (Corporate Social Activity) atau “aktivitas sosial perusahaan”. Kesadaran tentang pentingnya mempraktekkan CSR ini menjadi tren seiring dengan semakin maraknya kepedulian masyarakat global terhadap produk-produk yang ramah lingkungan. Di Indonesia implementasi CSR diatur dalam Undang-Undang No 40 Tahun 2007.

Undang-Undang ini mengatur tentang perusahaan yang melakukan kegiatan usaha di bidang/ berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Dimana laporan keuangan tahunan merupakan salah satu media yang digunakan dalam mengungkapkan informasi sosial dan lingkungan perusahaan.

UU No 40 Tahun 2007 yang berisi tentang perseroan yang menjalankan kegiatan usahanya berkaitan atau dibidang sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Hal ini dikarenakan perusahaan yang kegiatan bisnisnya berhubungan dengan sumber daya alam, pasti akan merusak lingkungannya sebagai contoh penggalian tanah, pengeboran tanah untuk mengumpulkan minyak dan gas bumi, serta membuat tambang untuk mencari emas, batubara, atau lain sebagainya. Adapun perusahaan yang belum go public, laporan tanggung jawab sosial perusahaan tetap harus dilaporkan walaupun hanya terbatas pada pihak-pihak terkait, seperti regulator dan para pemegang saham. Berdasarkan Bapepam No 134/

BL/2006 yang mewajibkan bagi perusahaan

3 yang mencatatkan sahamnya di Bursa Efek

Indonesia (BEI) untuk mengungkapkan uraian mengenai aktivitas dan biaya yang dikeluarkan berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat dan lingkungan dalam laporan tahunan perusahaan.

Di Indonesia, pengungkapan tanggung jawab sosial perusahaan atau Corporate Social Responsibility Disclosure (CSRD) masih rendah. Hal ini dibuktikan dengan banyaknya kasus yang berkaitan dengan CSRD, salah satu contohnya adalah banyaknya perusahaan BUMN maupun swasta di Banten yang belum menjalankan program CSR dan tidak mengungkapkan program CSR nya. Di Kota Cilegon sendiri terdapat 150 perusahaan, namun yang tercatat sudah melakukan program CSR baru 10 perusahaan (diakses dari http://www.rmolbanten.com, diposting 11 Juli 2019).

Dalam menjalankan tanggung jawab sosialnya, perusahaan memfokuskan perhatiannya kepada 3 (tiga) hal, yaitu keuntungan (profit), lingkungan (planet), dan masyarakat (people). Dengan diperolehnya laba, perusahaan dapat memberikan deviden bagi pemegang saham, mengalokasikan sebagian laba yang diperoleh guna membiayai pertumbuhan dan pengembangan usaha di masa depan, serta membayar pajak kepada pemerintah.

Dengan lebih banyak memberikan perhatian kepada lingkungan sekitar, perusahaan dapat ikut berpartisipasi dalam usaha-usaha pelestarian lingkungan demi terpeliharanya kualitas kehidupan umat manusia dalam jangka panjang. Anggraini (2006) menyebutkan bahwa banyak aktivitas perusahaan yang dapat mempengaruhi lingkungan, sehingga timbul tuntutan terutama dari masyarakat terhadap perusahaan untuk memberikan informasi yang transparan mengenai aktivitas sosialnya dalam laporan tahunan.

Penerapan CSR mempunyai pengaruh nyata terhadap kinerja perusahaan. CSR dapat mempengaruhi citra perusahaan dimata masyarakat sekitar.

Penelitian yang dilakukan Febriant (2014) menunjukkan hasil CSR memiliki pengaruh terhadap citra perusahaan. Dengan citra yang baik, masyarakat akan lebih percaya dengan produk yang dihasilkan oleh perusahaan, hal tersebut akan membuat masyarakat loyal terhadap perusahaan. dengan masyarakat yang loyal terhadap perusahaan, maka akan semakin laku produk perusahaan di pasaran dan laba (profit) yang dapat dihasilkan perusahaan akan semakin meningkat.

Dengan meningkatnya laba (profit) akan dapat menarik investor, karena profitabilitas menjadi pertimbangan penting bagi investor dalam keputusan investasinya (Kusumadilaga, 2010). Fenomena yang membuktikan adalah naiknya harga saham yang terjadi pada 172 perusahaan setelah melakukan pengungkapan CSR. Studi baru yang dilakukan oleh University of California Davis dan Berkeley, perusahaan melihat kenaikan signifikan dalam harga saham mereka hanya beberapa hari setelah melakukan pengungkapan tanggung jawab sosial perusahaan (CSR). Dampak yang dirasakan dari pengungkapan CSR adalah kenaikan harga saham sebesar 0,468%

selama tiga hari setelah melakukan pengungkapan. Untuk perusahaan kecil mengalami peningkatan harga saham sebesar 2,32% (www.csrwire.com, diposting 13 Februari 2012).

Kinerja perusahaan merupakan indikator penting bagi perusahaan. Kinerja perusahaan menggambarkan tentang kondisi perusahaan dari apa yang telah dicapai selama periode tertentu. Menurut Felisia (2011) Kinerja merupakan hasil yang telah dicapai atas berbagai aktivitas yang dilakukan dengan pendayagunaan berbagai sumber-sumber yang tersedia, yang diukur dengan menggunakan ukuran tertentu yang standard. Penting bagi perusahaan untuk melakukan pengukuran kinerja perusahaan agar dapat mengetahui pencapaian manajemen dalam mengelola sumber daya yang dimiliki oleh perusahaan. Pengukuran kinerja perusahaan biasanya diukur dengan menganalisa dan mengevaluasi laporan keuangan.

4 Faktor lain yang dapat

mempengaruhi kinerja perusahaan adalah Good Corporate Governance (GCG).

Menurut Cadbury Committee of United Kingdom (1922) Good Corporate Governance adalah peraturan yang mengatur hubungan antara pemegang saham, pengurus atau pengelola perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Hal ini sesuai dengan salah satu tujuan dari penerapan konsep GCG yaitu untuk dapat memaksimalkan nilai perusahaan bagi para investor dengan tetap memperhatikan para pemangku kepentingan lainnya. Selain itu, GCG juga dimaksudkan untuk meningkatkan daya saing perusahaan dalam skala nasional maupun internasional yang akan dapat meningkatkan kepercayaan pasar dan mendorong arus investasi.

Sesuai dengan teori agensi, GCG dilakukan agar mencapai tujuan perusahaan untuk semua kepentingan dan bukan kepentingan sepihak saja, dengan sistem tata kelola perusahaan yang baik akan mempengaruhi pengambilan keputusan perusahaan yang mementingkan kepentingan perusahaan bukan kepentingan sepihak. Sehingga perusahaan mendapatkan kepercayaan dari semua pihak. Pedoman Umum Good Corporate Governance menyatakan bahwa salah satu tujuan dari pelaksanaan GCG adalah untuk mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan. Hal ini berarti GCG menunjukkan keterkaitan dengan tanggung jawab sosial perusahaan.

Terdapat beberapa penelitian terdahulu yang berkaitan dengan Corporate Social Responsibility (CSR), penelitian yang dilakukan oleh Gantino (2016) yang melakukan penelitian tentang Pengaruh Corporate Social Responsibility Terhadap

Kinerja Keuangan Perusahaan dengan menggunakan pengukuran terhadap ROA, ROE, dan PBV mendapatkan hasil bahwa CSR memiliki pengaruh terhadap kinerja keuangan. Penelitian lain yang dilakukan oleh Yaparto, Dianne, dan Rizky (2013) menyatakan bahwa dengan menggunakan pengukuran ROA dan ROE terhadap CSR tidak berpengaruh terhadap kinerja keuangan. Pramesti (2012) juga mengungkapkan bahwa CSR tidak berpengaruh terhadap ROA, ROE, dan EPS.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Gantino (2016) namun menggunakan objek yang berbeda, yaitu menggunakan perusahaan yang terdaftar di BEI dan menjadi peserta Corporate Governance Perception Index (CGPI) yang diadakan oleh IICG. Serta penelitian ini menggunakan data dari tahun 2014-2018. Kinerja keuangan dalam penelitian ini diproksikan menggunakan Return on Assets (ROA) serta menambahkan kinerja pasar yang diproksikan menggunakan Earning Per Share (EPS).

Penelitian ini juga menggunakan Corporate Governance sebagai variabel pemoderasi, dimana diharapkan Corporate Governance dapat memperkuat hubungan pengungkapan CSR dengan kinerja perusahaan. Perusahaan perlu mengembangkan sejumlah kebijakan untuk menuntun pelaksanaan CSR. Semua hal tersebut terlaksana dengan baik apabila perusahaan menerapkan Good Corporate Governance beserta aspek-aspek yang termasuk di dalamnya. Hal ini sesuai dengan penelitian yang dilakukan Wahyuningtyas (2012) yang mendapatkan hasil GCG terbukti memperkuat pengaruh CSR dengan kinerja keuangan.

Berdasarkan uraian diatas, peneliti termotivasi untuk melakukan penelitian dengan judul “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Perusahaan dengan Corporate Governance sebagai Pemoderasi (Studi pada Perusahaan yang Terdaftar di BEI Tahun 2014-2018)”.

TELAAH PUSTAKA

5 Teori Stakeholder

Teori Stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, namun harus memberikan manfaat bagi stakeholdernya (pemegang saham, kreditor, konsumen, pemasok, pemerintah, masyarakat, analis dan pihak lain). Dengan demikian keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chairiri, 2007).

Teori Legitimasi

Teori legitimasi adalah teori yang mendasari Corporate Social Responsibility.

Teori legitimasi berfokus pada interaksi antara perusahaan dengan masyarakat.

Teori ini menyatakan bahwa perusahaan atau organisasi adalah bagian dari masyarakat sehingga harus memperhatikan norma-norma sosial masyarakat. Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan, dan definisi yang dikembangkan secara sosial (Suchman, 1995 dalam Kirana, 2009).

Teori Agensi

Teori agensi memuat tentang hubungan dua pelaku ekonomi, yaitu prinsipal dan agen. Teori agensi menurut Jensen dan Meckling (1976) adalah hubungan kontrak antara prinsipal yang mempekerjakan agen untuk melaksanakan sejumlah jasa dan mendelegasikan wewenang untuk mengambil keputusan kepada agen tersebut. Dalam perusahaan, hubungan antara prinsipal dan agen diwujudkan dalam hubungan antara pemegang saham atau shareholder dan manajer. Hubungan kontrak kerja diantara keduanya adalah tentang pengelolaan perusahaan, dimana agen mendapatkan wewenang dari prinsipal untuk mengerjakan seluruh tugas yang ada dalam

kontrak kerja yang telah disepakati bersama.

Konflik kepentingan antara prinsipal dan agen terjadi karena adanya kemungkinan agen tidak selalu berbuat sesuai dengan prinsipal. Good Corporate Governance (GCG) memiliki prinsip akuntabilitas, transparan, responsibilitas, dan keadilan.

GCG diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para investor dan mengurangi terjadinya asimetri informasi serta membatasi tindakan manipulasi laporan keuangan oleh manajemen.

.

Corporate Social Responsibility

Di Indonesia, istilah CSR dikenal pada tahun 1980-an. Namun semakin popular digunakan sejak tahun 1990-an. Di Indonesia, kegiatan CSR ini sebenarnya sudah dilakukan perusahaan bertahun- tahun lamanya. Namun pada saat itu kegiatan CSR Indonesia dikenal dengan nama CSA (Corporate Social Activity) atau

“aktivitas sosial perusahaan”CSR merupakan bentuk tanggung jawab perusahaan kepada para pemangku kepentingannya, maka dari itu perusahaan perlu membuat laporan CSR sebagai bukti bahwa perusahaan sudah melakukan kebijakan CSR sesuai dengan peraturan dan kebijakan yang ada (Syairozi, 2019).

Corporate Social Responsibility atau CSR adalah mekanisme bagi suatu organisasi atau perusahaan untuk sukarela mengintegrasikan perhatian terhadap lingkungan maupun sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab perusahaan di bidang hukum (Darwin, 2004).

Kinerja Perusahaan

Kinerja perusahaan merupakan indikator penting bagi perusahaan. Kinerja perusahaan menggambarkan tentang kondisi perusahaan dari apa yang telah dicapai selama periode tertentu. Menurut Felisia (2011) Kinerja merupakan hasil yang telah dicapai atas berbagai aktivitas yang dilakukan dengan pendayagunaan berbagai sumber-sumber yang tersedia, yang diukur

6 dengan menggunakan ukuran tertentu yang

standard. Penting bagi perusahaan untuk melakukan pengukuran kinerja perusahaan agar dapat mengetahui pencapaian manajemen dalam mengelola sumber daya yang dimiliki oleh perusahaan. Pengukuran kinerja perusahaan biasanya diukur dengan menganalisa dan mengevaluasi laporan keuangan dan perubahan harga saham.

Corporate Governance

Menurut Cadbury Committee of United Kingdom (1922) Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.

Rerangka Teoritis dan Pengembangan Hipotesis

Gambar 1 Rerangka Teoritis

Pengaruh CSR terhadap Kinerja Perusahaan

Menurut Kusumadilaga (2010) dengan melakukan aktivitas CSR perusahaan dapat meningkatkan kepercayaan masyarakat terhadap produk perusahaan sehingga reputasi perusahaan juga meningkat dimata masyarakat.

Perusahaan yang melakukan pengungkapan CSR tentu akan mendapatkan respect yang lebih, daripada perusahaan yang tidak melakukan pengungkapan Corporate Social Responsibility (CSR). Kinerja keuangan dalam penelitian ini diproksikan dengan

Return on Asset (ROA). ROA digunakan untuk mengukur seberapa efisien perusahaan dalam mengelola asetnya untuk menghasilkan laba dalam suatu periode tertentu. Serta kinerja pasar dalam penelitian ini diproksikan dengan Earning per Share (EPS). EPS digunakan untuk mengukur jumlah laba bersih perusahaan yang diperoleh per lembar saham yang beredar.

McGuire (1988) mengemukan bahwa aktivitas CSR yang dilakukan oleh perusahaan terbukti dapat meningkatkan reputasi, sehingga memperbaiki hubungan dengan pihak bank, investor, maupun lembaga pemerintahan, dan dari perbaikan hubungan tersebut tercermin pada keuntungan ekonomi perusahaan.

Pengungkapan yang semakin luas memberikan sinyal positif kepada pihak- pihak yang berkepentingan terhadap perusahaan maupun para pemegang saham perusahaan (Gantino, 2016). Hasil penelitian tersebut mendapat hasil bahwa terdapat hubungan positif signifikan tantara CSR dan ROA. Penelitian yang dilakukan Rosdwianti et. al. (2016) menyatakan terdapat pengaruh antara CSR dan EPS. Berdasarkan uraian diatas, hipoesis yang diajukan dalam penelitian ini:

H1 : Corporate Social Responsibility berpengaruh positif terhadap kinerja perusahaan

Pengaruh CSR terhadap Kinerja Perusahaan dengan GCG sebagai Moderasi

Pedoman Umum Good Corporate Governance menyatakan bahwa salah satu tujuan dari pelaksanaan GCG adalah untuk mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan. Hal ini berarti GCG menunjukkan keterkaitan dengan tanggung jawab sosial perusahaan.

Penerapan GCG dipercaya dapat meningkatkan kinerja perusahaan.

Pernyataan ini dapat ditemukan dalam berbagai codes of corporate governance hampir di semua negara (Kusumawati dan

7 Riyanto, 2005 dalam Wahyuningtyas 2012).

Penelitian yang dilakukan oleh Sarafina dan Saifi (2017) mendapatkan hasil bahwa GCG berpengaruh terhadap kinerja keuangan.

Dapat disimpulkan bahwa perusahaan perlu mengembangkan sejumlah kebijakan untuk menuntun pelaksanaan CSR. Semua hal tersebut terlaksana dengan baik apabila perusahaan menerapkan Good Corporate Governance beserta aspek-aspek yang termasuk di dalamnya, sehingga hipotesis yang diajukan dalam penelitian ini:

H2 : Good Corporate Governance berpengaruh pada hubungan pengungkapan CSR terhadap Kinerja Perusahaan

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2018. Peneliti menggunakan sampel tahun 2014-2018 yang merupakan data 5 tahun terbaru dalam pemeringkatan CGPI yang dilakukan oleh IICG. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, dimana teknik ini digunakan untuk menentukan sampel penelitian dengan beberapa pertimbangan tertentu yang bertujuan agar data yang diperoleh nantinya bisa lebih representatif (Sugiyono, 2010). Kriteria untuk pengambilan purposive sampling adalah sebagai berikut:

a. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014 − 2018.

b. Termasuk ke dalam pemeringkatan yang dilakukan oleh The Indonesian Institute of Corporate Governance (IICG) berupa Corporate Governance Perception Index (CGPI) yang dipublikasikan di majalah SWA.

c. Perusahaan yang mengungkapkan laporan tahunan dan laporan keuangan berturut-turut selama tahun 2014 − 2018.

d. Perusahaan yang termasuk dalam pemeringkatan CGPI tahun 2014 − 2018 secara berturut-turut.

Jenis Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan tahunan (annual report) dan laporan keuangan perusahaan yang diperoleh dari website resmi BEI, www.idx.co.id. Serta hasil survey IICG berupa CGPI yang dipublikasikan di majalah SWA.

Laporan tahunan digunakan untuk menghitung Corporate Social Responsibility Index, data CGPI digunakan untuk mengukur GCG.

Definisi Operasional dan Pengukuran Variabel

Variabel Independen

Variabel independen dalam penelitian ini adalah Corporate Social Responcibility (CSR). Pedoman yang digunakan dalam pengungkapan CSR adalah Global Reporting Initiative (GRI) G4 dan GRI Standard. GRI adalah sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus- menerus melakukan perbaikan dan penerapan di seluruh dunia.

Corporate Social Responsibility Index (CSRI) merupakan suatu indeks yang digunakan untuk mengukur CSR.

Perhitungan CSRI tersebut menggunakan pendekatan dikotomi yaitu setiap item CSRI diberi nilai 1 apabila diungkapkan, dan nilai 0 apabila tidak diungkapkan. Setiap item akan dijumlahkan untuk memperoleh keseluruhan score perusahaan (Haniffa et al.

dalam Wahyuningtyas 2012). Rumus pehitungan CSRI adalah sebagai berikut:

𝐶𝑆𝑅𝐼𝑗 =∑ 𝑋𝑖𝑗 𝑛𝑗 Variabel Dependen

Variabel dependen dalam penelitian ini

8 adalah kinerja keuangan dan kinerja pasar.

a. Kinerja keuangan yang diproksikan dengan Return on Assets (ROA). ROA digunakan untuk mengukur seberapa efisien perusahaan dalam mengelola asetnya untuk menghasilkan laba dalam suatu periode tertentu. Pengukuran kinerja menggunakan ROA adalah penilaian dengan membagi laba setelah pajak dengan total aktiva. Rumus untuk menghitung ROA:

𝑅𝑂𝐴 =Laba Setelah Pajak

Total Aset 𝑥 100%

b. Kinerja pasar yang diproksikan dengan Earning per Share (EPS). EPS

digunakan untuk mengukur jumlah laba bersih perusahaan yang diperoleh per lembar saham yang beredar.

Pengukuran kinerja menggunakan EPS adalah penilaian dengan membagi laba bersih setelah pajak dengan total saham beredar. Rumus untuk menghitung EPS:

𝐸𝑃𝑆 = (Laba Bersih Setelah Pajak − Dividen) Jumlah Saham Beredar

Variabel Moderasi

GCG dalam penelitian ini diukur menggunakan instrumen yang telah dikembangkan oleh IICG berupa CGPI yang berisi skor hasil survey mengenai penerapan Corporate Governance pada perusahaan yang telah terdaftar di BEI.

Metode Analisis Data

Menurut Sugiyono (2004:169) analisis deskriptif adalah statistik yang digunakan untuk menganalisa data dengan

cara mendeskripsikan

atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai mean, standar deviasi, varian, maksimum, minimum, sum, dan range.

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan Moderated Regression Analysis (MRA).

Syarat pengujian MRA adalah sebuah model regresi harus lulus uji asumsi klasik. Dalam penelitian ini terdapat empat uji asumsi klasik yang digunakan, yaitu uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji heterokedastisitas.

Persamaan regresi untuk pengujian hipotesis dalam penelitian ini adalah:

KP = α+ β1CSR + β2GCG + β3CSR*GCG + e

Keterangan:

KP : Kinerja Perusahaan

α : Konstanta

β1- β3 : Koefisien regresi CSR : Corporate Social Responsibility

GCG : Good Corporate Governance CSR*GCG : Interaksi antara Corporate Social Responsibility dengan Good Corporate Governance

e: : error

HASIL DAN PEMBAHASAN Tabel 1

Jumlah Sampel Penelitian

Berdasarkan hasil pemilihan sampel dengan menggunakan metode purposive sampling diperoleh 40 sampel penelitian.

Tabel 2

Indeks Pengungkapan CSR

9 Tabel 3

Analisis Deskriptif

Variabel CSRi memilki nilai rata – rata sebesar 0,314 dengan standar deviasi sebesar 0,129. Variabel ROA memiliki nilai rata − rata sebesar 0,069 dengan standar deviasi sebesar 0,093. Variabel EPS memiliki nilai rata − rata sebesar 348,694 dengan standar deviasi sebesar 317,287.

Variabel CGPI memilaki nilai rata – rata sebesar 85,830 dengan standar deviasi sebesar 5,862.

Uji Asumsi Klasik Uji Normalitas

Dari hasil perhitungan didapat nilai sig. sebesar 0,465 dan 0.778 yang mana lebih besar dari 0,05. Maka dapat disimpulkan H0 diterima atau asumsi normalitas sudah terpenuhi.

Uji Multikolinearitas

Tabel 5

Hasil Uji Multikolinearitas

Dari tabel dapat dilihat bahwa semua variabel mempunyai nilai tolerance > 0,1 dan VIF < 10. Sehingga dapat disimpulkan tidak terjadi multikolinieritas yang serius dalam model regresi penelitian ini.

Uji Autokorelasi

Tabel 6

Hasil Uji Autokorelasi 1

Tabel 7

Hasil Uji Autokorelasi 2

Dari tabel 7 dan 8 diketahui nilai uji Durbin-Watson sebesar 2,219 dan 2,175.

Berdasarkan table 4.6 nilai Durbin Watson terdapat diantara 1,55 sampai 2,46. Maka dapat disimpulkan bahwa nilai tersebut termasuk dalam penerimaan H0 atau daerah non autokorelasi

Uji Heterokedastisitas

One-Sample Kolmogorov-Smirnov Test

40 40

.0000000 .0000000 .80539171 .83426622

.134 .104

.134 .087

-.112 -.104

.850 .659

.465 .778

N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Unstandardiz ed Res idual

Test distribution is Normal.

a.

Calculated from data.

b.

Coeffi cientsa

.672 1.489

.131 7.645

.684 1.461

CS Ri CGPI CS R*CGP Model

1

Tolerance VIF Collinearity Statistic s

Dependent Variable: EP S a.

Model Summaryb

.529a .280 .220 .83828 2.219

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

Predictors: (Constant), CSR*CGPI, CGPI, CSR a.

Dependent Variable: ROA b.

Model Summaryb

.789a .623 .591 .86833 2.175

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

Predictors: (Constant), CSR*CGPI, CGPI, CSR a.

Dependent Variable: EPS b.

10 Hasil Uji Heterokedastisitas

Gambar 1

Hasil uji heteroskedastisitas pada gambar menunjukkan grafik scatter plot dengan titik yang menyebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan tidak terdapat heteroskedastisitas dalam model regresi.

Analisi Regresi

Persamaan Regresi ROA

Tabel 9 Persamaan Regresi

Y = -14.745+ 33.130X + 0.124M −

0.352XM + e

• Variabel CSR memiliki nilai regresi sebesar 33.130. Hal ini dapat diartikan bahwa jika variabel pengungkapan CSR mengalami kenaikan 1 indeks pengungkapan, maka ROA akan naik sebesar 33.130 dengan asumsi variabel independen lainnya adalah konstan.

• Variabel CSRi*CGPI memiliki nilai regresi sebesar -0.352. Hal ini diartikan dapat memperlemah hubungan antara CSRi dengan ROA karena memiliki arah hubungan yang negatif.

Persamaan Regresi EPS

Tabel 10 Persamaan Regresi

Y = -26,895+ 63,712X + 0.363M − 0,705XM + e

• Variabel CSR memiliki nilai regresi sebesar 63,712. Hal ini dapat diartikan bahwa jika variabel pengungkapan CSR mengalami kenaikan 1 indeks pengungkapan, maka EPS akan naik sebesar 63,712 dengan asumsi variabel independen lainnya adalah konstan.

• Variabel CSRi*CGPI memiliki nilai regresi sebesar -0,705. Hal ini diartikan dapat memperlemah hubungan antara CSRi dengan EPS karena memiliki arah hubungan yang negatif.

Konstanta negatif bisa disebabkan tidak terpenuhinya asumsi-asumsi regresi sehingga model regresi tidak bersifat BLUE (Best Linear Unbiased Estimator). Maka yang harus diperhatikan adalah memastikan apakah asumsi-asumsi regresi sudah

11 terpenuhi sehingga model regresi dapat

dikatakan BLUE. Asumsi regresi linier tersebut antara lain model regresi dispesifikasikan dengan benar, data berdistribusi normal, tidak terjadi heteroskedastisitas, tidak terjadi multikolinieritas antar peubah bebas, dan tidak terjadi autokorelasi (untuk data yang diurutkan berdasarkan waktu/time series).

Dan dalam penelitian ini semua asumsi tersebut sudah terpenuhi.

Koefisien Determinasi (R2)

Dari tabel 7 diperoleh hasil R2 sebesar 0,220. Dengan demikian dapat disimpulkan bahwa variabel independen, yaitu CSRi, CGPI, dan CSRi*CGPI bisa menjelaskan sebesar 22% terhadap variabel dependen (ROA). Sedangkan sisanya 88%

variabel ROA dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini.

Koefisien korelasi juga menunjukkan besarnya hubungan antara variabel independent dengan variabel dependen, dengan nilai R sebesar 0,529.

Nilai korelasi ini menunjukkan bahwa hubungan antara variabel independent dan variabel dependen termasuk dalam kategori kuat karena berada pada 0,5 − 0,75.

Dari table 8 diperoleh hasil R2 sebesar 0,591. Dengan demikian dapat disimpulkan bahwa variabel independen, yaitu CSRi, CGPI, dan CSRi*CGPI bisa menjelaskan sebesar 59,1% terhadap variabel dependen (EPS). Sedangkan sisanya 40,9% variabel EPS dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini.

Koefisien korelasi juga menunjukkan besarnya hubungan antara variabel independent dengan variabel dependen, dengan nilai R sebesar 0,789.

Nilai korelasi ini menunjukkan bahwa hubungan antara variabel independent dan variabel dependen termasuk dalam kategori sangat kuat karena berada pada 0,75 − 1.

Pengujian Hipotesis

Uji F

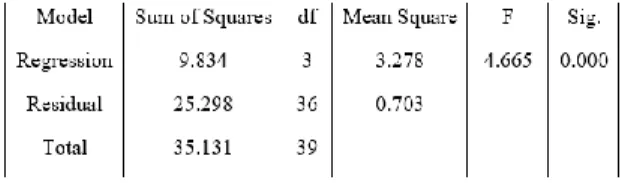

Tabel 11 Uji F ROA

Berdasarkan tabel 11 nilai F hitung sebesar 4,665 dengan nilai sig F (0,000) < α

=0,05 maka model regresi adalah signifikan.

Dapat disimpulkan bahwa variabel dependen (ROA) dapat dipengaruhi secara signifikan oleh variabel independen (CSRi, dan CSRi*CGPI), sehingga model regresi yang didapatkan sudah baik.

Tabel 12 Uji F EPS

Berdasarkan tabel 12 nilai F hitung sebesar 19,807 dengan nilai sig F (0,000) < α

= 0,05 maka model regresi adalah signifikan.

Dapat disimpulkan bahwa variabel dependen (EPS) dapat dipengaruhi secara signifikan oleh variabel independen (CSRi dan CSRi*CGPI), sehingga model regresi yang didapatkan sudah baik.

Uji T

Pengujian Hipotesis H1

Berdasarkan hasil analisis regresi pada tabel 9 dan 10 diperoleh koefisien regresi untuk variabel CSR adalah 33,130 dan 63,712, t-hitung sebesar 2,149 dan 3,990 dengan nilai signifikasi lebih kecil dari 0,05 atau 5%. Hasil ini menunjukkan bahwa hipotesis H1 diterima, dimana variabel Corporate Social Responsibility berpengaruh positif terhadap kinerja perusahaan.

Pengujian Hipotesis H2

Berdasarkan hasil analisis regresi pada tabel 9 dan 10 diperoleh nilai koefisien regresi untuk CSR*CGPI sebesar -0,352 dan -0,705,

12 t-hitung dengan nilai -1,940 dan -3,749. Hasil

ini menunjukkan bahwa CSR*CGPI mempunyai pengaruh negatif terhadap kinerja perusahaan. Nilai signifikansi lebih kecil dari 0,05 atau 5% yang artinya H2

diterima, dimana variabel Good Corporate Governance memiliki pengaruh terhadap hubungan Corporate Social Responsibility dengan kienerja perusahaan.

PEMBAHASAN HASIL PENELITIAN

Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan

Hipotesis pertama dalam penelitian ini adalah Corporate Social Responsibility berpengaruh positif terhadap kinerja perusahaan. Berdasarkan hasil analisis regresi yang telah dilakukan, didapatkan hasil bahwa koefisien regresi CSR sebesar 33,130 untuk ROA dan 63,712 unttuk EPS dengan signifikansi 0,000 dan 0,001. Hal ini berarti bahwa variabel CSR telah memenuhi persyaratan signifikansi < 0,05. Hasil ini menunjukkan bahwa CSR berpengaruh positif terhadap kinerja perusahaan. Dengan demikian maka H1 diterima.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Giannarakis et. al (2016) dan Sakti (2017) CSR berpengaruh positif terhadap kinerja suatu perusahaan. Hal ini membuktikan bahwa perusahaan yang mengungkapkan informasi pertanggungjawaban sosial akan memiliki citra yang positif di mata masyarakat, dan khususnya di kalangan shareholder sehingga eksistensi perusahaan dapat dipertahankan yang akan berdampak terhadap kinerja keuangan. Pengungkapan Corporate Social Responsibility dapat menunjukan bahwa suatu perusahaan tersebut bertanggung jawab baik terhadap peraturan yang berlaku, masyarakat sekitar maupun lingkungan alam (Purnaningsih, 2018). Hal tersebut akan meningkatkan minat calon investor untuk berinvestasi pada perusahaan. Semakin banyak calon investor yang berinvestasi pada perusahaan maka akan meningkatkan harga saham perusahaan dan modal yang dimiliki perusahaan akan

semakin besar. Modal yang besar dapat dikelola perusahaan sehingga akan menghasilkan profit yang tinggi.

Pengaruh Moderasi Good Corporate Governance terhadap Hubungan Corporate Social Responsibility dengan Kinerja Perusahaan

Hipotesis kedua dalam penelitian ini adalah GCG sebagai variabel moderasi dapat mempengaruhi hubungan CSR terhadap kinerja perusahaan. Variabel GCG dalam penelitian ini dipoksikan dengan CGPI. Hasil pengujian dengan menggunakan MRA mendapatkan hasil koefisien regresi sebesar - 0,325 untuk ROA dan -0,705 unruk EPS, yang berarti memiliki arah yang negatif dengan signifikasi sebesar 0,001 dan 0,002. Hasil ini menunjukkan bahwa GCG berpengaruh (memperlemah) terhadap hubungan CSR dengan kinerja perusahaan yang diukur dengan kinerja keuangan. Dengan demikian maka H3a diterima.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Karina et al (2020) yang mendapat hasil penelitian GCG memperlemah pengaruh CSR terhadap kinerja perusahaan. Namun hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Naek et al (2020) yang mendapat hasil GCG berpengaruh positif terhadap hubungan CSR dengan kinerja perusahaan. Namun dalam penelitian ini GCG yang memperlemah hubungan CSR dengan kinerja perusahaan dapat disebabkan oleh pemeringkatan CGPI di Indonesia yang masih bersifat voluntary (sukarela) Keikutsertaan perusahaan merupakan sebuah plihan secara sukarela tanpa didasari dorongan memenuhi aturan. Sehingga hanya sebagian kecil dari keseluruhan perusahaan yang ada di indonesia menjadi peserta pemeringkatan CGPI dan hanya beberapa perusahaan yang mengikuti pemeringkatan CGPI berturut-turut setiap tahunnya atau peserta setiap tahun dapat berbeda. Hal ini menyebabkan peringkat yang tinggi dalam CGPI tidak sepenuhnya menjamin bahwa investor akan merespon positif terhadap pemeringkatan tersebut.

Selain itu dapat disebabkan oleh nilai GCG di

13 Indonesia yang masih rendah jika

dibandingkan dengan negara ASEAN. Pada 2017 hanya terdapat 4 emiten Indonesia yang masuk dalam daftar Top 50 ASEAN (diakses dari www.merdeka.com, diposting 10 Desember 2018). Serta pada tahun 2015 hanya terdapat 2 emiten Indonesia yang masuk dalam daftar Top 50 Asean (diakses dari rsm.global, diposting 10 Juli 2018).

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini dilakukan untuk mengetahui pengaruh CSR terhadap ROA dan EPS dengan variabel moderating yaitu GCG.

Hasil penelitian menunjukkan CSR pengaruh positif signifikan terhadap kinerja keuangan yang diproksikan dengan ROA dan kinerja pasar yang diproksikan dengan EPS, sehingga dengan semakin meningkatkan nilai CSR maka akan memberikan peningkatan yang signifikan terhadap ROA dan EPS.

Penelitian ini juga menunjukkan GCG akan memperlemah hubungan CSR dengan kinerja perusahaan (ROA &EPS). Hal ini dapat disebabkan oleh pemeringkatan CGPI di Indonesia yang masih bersifat sukarela (voluntary) sehingga perusahaan yang menjadi peserta CGPI setiap tahunnya dapat berubah dan hanya sebagian kecil dari keseluruhan perusahaan yang ada di Indonesia, sehingga nilai yang tinggi dalam pemeringkatan CGPI tidak dapat menjamin bahwa investor dan calon investor akan merespon positif terhadap pemeringkatan tersebut. Selain itu dapat juga disebabkan oleh nilai GCG di Indonesia yang masih rendah jika dibandingkan dengan negara ASEAN.

Saran

Berdasarkan kesimpulan di atas, dapat dikemukakan beberapa saran yang diharapkan dapat bermanfaat bagi perusahaan maupun bagi pihak-pihak lain.

Adapun saran yang diberikan, antara lain:

1. Penelitian ini membuktikan CSR berpengaruh positif signifikan terhadap kinerja perusahaan, baik kinerja

keuangan maupun kinerja pasar. Semakin baik penerapan CSR oleh perusahaan maka kinerja perusahaan akan semakin meningkat. Hal ini diharapkan dapat meningkatkan kesadaran perusahaan untuk melakukan aktivitas CSR dan pengungkapannya, sehingga dalam jangka panjang perusahaan dapat menikmati kinerja perusahaan yang baik.

2. Peneliti menggunakan sampel yang sangat terbatas yaitu 8 perusahaan. Penelitian selanjutnya hendaknya memperluas atau menambah jumlah sampel dengan cara menambah rentang waktu yang digunakan.

DAFTAR PUSTAKA

_____. (2014). LAPORAN HASIL RISET DAN PEMERINGKATAN CORPORATE

GOVERNANCE PERCEPTION

INDEX 2014. Jakarta: THE INDONESIAN INSTITUTE FOR CORPORATE GOVERNANCE.

_____. (2015). LAPORAN PROGRAM RISET

DAN PEMERINGKATAN

CORPORATE GOVERNANCE

PERCEPTION INDEX 2015. Jakarta:

THE INDONESIAN INTITUTE FOR CORPORATE GOVERNANCE.

_____. (2016). LAPORAN HASIL RISET DAN PEMERINGKATAN CORPORATE

GOVERNANCE PERCEPTION

INDEX 2016. Jakarta: THE INDONESIAN INSTITUTE FOR CORPORATE GOVERNANCE.

_____. (2017). LAPORAN HASIL RISET DAN PEMERINGKATAN CORPORATE

GOVERNANCE PERCEPTION

INDEX 2017. Jakarta: THE INDONESIAN INSTITUTE FOR CORPORATE GOVERNANCE.

_____. (2018). LAPORAN PROGRAM RISET

DAN PEMERINGKATAN

14

CORPORATE GOVERNANCE

PERCEPTION INDEX 2018. Jakarta:

THE INDONESIAN INSTITUTE

FOR CORPORATE

GOVERNANCE.

Barus, I. N. (2016). Pengaruh GCG terhadap Kinerja Keuangan dengan CSR sebagai Pemoderasi di Perusahaan Pertambangan . JURNAL MANAJEMEN DAN KEUANGAN, VOL.5, NO.1, Universitas 17 Agustus 1945 Samarinda.

CSRWIRE, 3. (2012, February 12). New Research: Voluntary Disclosure Produces Positive Returns for Shareholders. Retrieved from csrwire.com:

https://www.csrwire.com/press_relea ses/33757-new-research-voluntary- disclosure-produces-positive-returns- for-shareholders

Embu, W. E. (2018, Desember 10).

Penerapan Tata Kelola Baik Perusahaan Indonesia Tertinggal di ASEAN. Retrieved from merdeka.com:

https://www.merdeka.com/uang/pene rapan-tata-kelola-baik-perusahaan- indonesia-tertinggal-di-asean.html Fanani, Z. (2016). Corporate Social

Responsibility di Indonesia. Malang:

Intelegensia Media.

Febriant, S. (2014). ANALISIS

PENGARUH CORPORATE

SOCIAL RESPONSIBILITY (CSR) TERHADAP CITRA MEREK MALANG POST. Jurnal Ilmiah Mahasiswa FEB Vol.3, No.1, Universitas Brawijaya.

Gantino, R. (2016). Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2014.

Jurnal Dinamika Akuntansi dan Bisnis Vol. 3(2), 2016, Univ Esa Unggul- Jakarta.

Giannarakis, G. e. (2016). The impact of corporate social responsibility on financial performance. Investment Management and Financial Innovations, Volume 13, Issue 3, 2016, doi: 10.21511/imfi.13(3-1).2016.03.

Hediono, B. P. (2019). Pengaruh Implementasi Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan. JRMB, Volume 14, No. 1, Fakultas Bisnis, Universitas Kristen Duta Wacana.

Karina, D. R. (Mei 2020). Pengaruh CSR terhadap Nilai Perusahaan dengan GCG sebagai Pemoderasi. JRAMB, Prodi Akuntansi, Fakultas Ekonomi, UMB Yogyakarta, Volume 6 No. 1.

Khomsiyah. (2002). Hubungan Corporate Governance dan Pengungkapan Informasi: Pengujian Sercara Simultan.

Lako, A. (2011). Dekonstruksi CSR &

Reformasi Paradigma Bisnis &

Akuntansi. Jakarta: Erlangga.

Murwaningsari, E. (2009). Hubungan Corporate Governance, Corporate Social Responsibilities dan Corporate Financial Performance Dalam Satu Continuum. JURNAL AKUNTANSI DAN KEUANGAN, VOL. 11, NO. 1, 30-41 .

Naek, T. d. (2020). Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan dengan Good Corporate Governance sebagai Variabel Moderasi pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2015-2017. Jurnal Akuntansi, Program Studi Akuntansi, Fakultas

15 Ekonomi, Universitas Kristen

Maranatha , Volume 12, Nomor 1.

Nugraha, D. P. (2014). Pengaruh Corporate Social Responsibility Pada Kinerja Keuangan Perusahaan Dan Implikasinya Terhadap Nilai Perusahaan. Volume 3, Nomor 4, 1- 10.

Penjelasan Teori Keagenan: Masalah dan Cara Mengatasinya. (2017, December 17). Retrieved from http://nichonotes.blogspot.com:

http://nichonotes.blogspot.com/2017/

12/teori-keagenan-agency- theory.html

Putri, Z. I. (2017). PENGARUH RETURN

ON ASSET (ROA) DAN

CORPORATE SOCIAL

RESPONSIBILITY (CSR)

TERHADAP NILAI

PERUSAHAAN. Jurnal Ilmiah Mahasiswa FEB Vol. 6 No. 2, Universitas Brawijaya.

Rahmah, V. S. (2016). PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR)

TERHADAP KINERJA

KEUANGAN PERUSAHAAN.

Jurnal Ilmiah Mahasiswa FEB Vol. 5, No. 2, Universitas Brawijaya.

Rustandi, D. (2019, July 11). "Ada Ribuan Perusahaan Di Banten, Penyaluran CSR Belum Maksimal". Retrieved from

http://www.rmolbanten.com/read/20 19/07/11/9776/Ada-Ribuan-

Perusahaan-Di-Banten,-Penyaluran- CSR-Belum-Maksimal-

Rustandi, D. (2019, July 11). Ada Ribuan Perusahaan Di Banten, Penyaluran CSR Belum Maksimal. Retrieved

from rmolbanten.com:

https://www.rmolbanten.com/read/20 19/07/11/9776/Ada-Ribuan-

Perusahaan-Di-Banten,-Penyaluran- CSR-Belum-Maksimal-

Sakti, Y. S. (2017). Pengaruh Pengungkapan CSR Terhadap Kinerja Keuangan Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI Periode 2012- 2015. Jurnal Akuntansi dan Teknologi informasi (JATI) Vol. 11, Universitas Surabaya.

Sarafina, S. d. (2017). Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Dan Nilai Perusahaan (Studi Pada Badan Usaha Milik Negara (BUMN) yang Terdaftar Di Bursa Efek Indonesia 2012-2015.

Jurnal Administrasi Bisnis (JAB)|Vol.

50 No. 3, Universitas Brawijaya.

Simatupang, A. (2018, July 10). Peringkat ASEAN Corporate Governance Scorecard (ACGS). Retrieved from rsm.global:

https://www.rsm.global/indonesia/en/

news/peringkat-asean-corporate- governance-scorecard-

acgs#:~:text=Tata%20Kelola%20Emi ten%20Makin%20Membaik&text=Pe ringkat%20ASEAN%20Corporate%2 0Govemance%20Scorecard,%2C88%

20menjadi%2070%2C59.

Syahnaz, M. (2012). PENGARUH

CORPORATE SOCIAL

RESPONSIBILITY TERHADAP

KINERJA KEUANGAN

PERUSAHAAN PERBANKAN.

Jurnal Ilmiah Mahasiswa FEB Vol. 1 No. 2, Universitas Brawijaya.

Ulfah, S. (2019). Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Yang Terdaftar Di JII Tahun 2016-2018. Skripsi.

Verawati, D. (2012). Pengaruh Diversifikasi Operasi, Diversifikasi Geografis, Leverage dan Struktur Kepemilikan terhadap Manajemen Laba .

16 Wahyuningtyas, P. (2012). Pengaruh

Pengungkapan Corporate Social Responsibility Terhadap Kinerja Perusahaan dengan Corporate Governance Sebagai Pemoderasi.

Skripsi, Fakultas Ekonomi, Universitas Sebelas Maret.

Yaparto, F. E. (2013). Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Pada Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2010- 2011 . Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1, 2013, Universitas Surabaya .

Zulfia, N. (2018). Pengaruh Corporate Social Responsibility dan Profitabilitas Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi. Jurnal Ilmiah Mahasiswa FEB Vol 7, No. 2, Universitas Brawijaya.