JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

PENGARUH BELANJA MODAL PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP PENDAPATAN PERKAPITA PADA PEMERINTAH KABUPATEN/KOTA PROVINSI RIAU

1SAHALA PURBA, 2MULATUA SILALAHI

1,2DOSEN TETAP FAKULTAS EKONOMI UNIVERSITAS METHODIST INDONESIA

ABSTRACT

This study aims to determine and analyze whether the Capital Expenditure, Regional Original Income and Balancing Funds to Per capita Income. The population of this study is the Regency / City Government in Riau Province. The research method used is descriptive statistical analysis. The total population of this study was 12 regencies / cities using the census method obtained as many as 60 observational observational data from 2012 to 2016. The type of data used is secondary data. The results of this study prove that in terms of Capital Expenditures, Regional Original Revenues and Balancing Funds have a significant effect on Per Capita Revenues in Regencies / Cities in North Sumatra Province.

Partially, Capital Expenditure and Balance Funding variables have a significant and significant effect on Per Capita Income, while Regional Original Income has a positive and significant effect on Per Capita Income in Regencies / Cities in North Sumatra Province.

Keywords: Capital Expenditures, Local Own Revenue, Balancing Funds, Per capita Income PENDAHULUAN

Salah satu indikator kesejahteraan masyarakat adalah pendapatan perkapita. Peningkatan kesejahteraan masyarakat merupakan bukti keberhasilan pembangunan yang merupakan salah satu tugas Pemerintah. Pendapatan perkapita menunjukkan rata-rata tingkat pendapatan masyarakat pada suatu daerah.

Pemerintah Pusat dalam rangka desentraliasi kewenangannya memberikan dana transfer kepada Pemerintah Daerah (PEMDA). Salah satu kegunaan dari pendapatan perkapita adalah turut menentukan seberapa besar jumlah dana perimbangan yang akan diberikan Pemerintah Pusat kepada Pemerintah Daerah. Nilai Dana Perimbangan menggunakan pendapatan perkapita sebagai salah satu komponen Pemerintah Pusat kepada Pemerintah Daerah. Nilai Dana Perimbangan menggunakan pendapatan perkapita sebagai salah satu komponen perhitungannya.

Hal ini dapat di lihat pada bagian penjelasan Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan. Selain Dana Perimbangan, Pemerintah juga menggunakan Belanja Modal dan Pendapatan Asli Daerah dan Pendapatan Asli Daerah (PAD) sebagai sarana untuk menyediakan sarana dan prasarana bagi masyarakat. Pendapatan perkapita Pemerintah Daerah terlalu tergantung pada Dana Alokasi Umum (DAU) untuk membiayai belanja modal dan pembangunan tanpa mengoptimalkan potensi yang dimiliki daerah. Saat alokasi DAU yang diperoleh besar, maka Pemerintah Daerah akan berusaha agar pada periode berikutnya DAU yang diperoleh tetap. Hal ini menunjukkan bahwa DAU merupakan salah satu faktor yang dapat mendukung dalam peningkatan kemakmuran masyarakat di daerah.

Menurut Permendagri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah pada Pasal 53 menyebutkan bahwa :

“Belanja Modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai manfaat lebih dari dua belas bulan untuk digunakan dalam kegiatan Pemerintahan, seperti daam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. DAK dan DAU merupakan sumber bagi pemda untuk melakukan belanja modal sesuai dengan anggaran yang telah ditetapkan dalam Anggaran Pendapatan Belanja Daerah (APBD).”

Pemerintah pusat dalam rangka desentralisai kewenangannya memberikan dana transfer kepada Pemerintah Daerah (PEMDA). Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintahan Pusat dan Pemerintah Daerah pada bagian penjelasan pasal 28 ayat 2 menyebutkan bahwa jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

setiap daerah. Oleh sebab itu peneliti ingin mengetahui lebih lanjut seberapa besar pengaruh keuangan daerah terhadap peningkatan pendapatan perkapita.

Tabel 1.1

Daftar Pendapatan Perkapita Pemerintahan Provinsi Riau Sumber : Hasil olah data (www.riau.bps.go.id), 2019

Sumber : Hasil olah data bps.go.id, 2019

Dari tabel di atas, peranannya terhadap laju pertumbuhan Sumber: www.riau.bps.go.id, 2019

Gambar 1.1

Grafik Pendapatan Perkapita No. Kabupaten/Kota Pendapatan Perkapita

2012 2013 2014 2015 2016

1. Kuantan Singingi 5.93 5.47 5.14 -2.14 3.88

2. Indragiri Hulu 8.39 6.21 5.53 -2.94 3.68

3. Indragiri Hilir 7.91 7.17 6.88 2.04 4.84

4. Pelalawan 3.02 5.55 6.20 2.46 2.96

5. Siak 2.07 -2.33 -0.97 -0.21 0.35

6. Kampar 5.82 6.31 3.43 1.09 2.80

7. Rokan Hulu 6.12 5.99 6.50 1.98 4.94

8. Bengkalis -0.65 -3.27 -3.85 -2.74 -2.44

9. Rokan Hilir 3.65 2.38 4.81 0.52 2.30

10. Kepulauan Meranti 6.70 4.24 4.45 2.85 3.22

11. Pekanbaru 7.82 5.59 6.90 5.57 5.96

12. Dumai 3.66 3.68 2.69 1.91 4.64

PROVINSI RIAU 3.76 2.48 2.71 0.22 2.23

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Dari tabel di atas, peranannya terhadap laju pertumbuhan Pendapatan Perkapita di Provinsi Riau tahun 2012-2016 memperoleh rata-rata 2,28 persen sedangkan terhadap pembentukan PDB Nasional sebesar 5,31 persen. Pendapatan perkapita pada Provinsi Riau masih belum stabil, pada tahun 2012-2013 mengalami perlambatan, kemudian pada tahun 2014 kembali meningkat dan kemudian pada tahun 2015-2016 mengalami penurunan sangat melemah. Bahwa dari semua Pendapatan Perkapita (PDRB) dalam 5 tahun di Provinsi Riau masih dibawah standar terhadap Pendapatan Nasional (PDB) Nasional. Berdasarkan tabel pendapatan perkapita Kabupaten /Kota di Provinsi Riau bahwa peranannya di setiap daerah pendapatan perkapitanya berbeda di setiaptahunnya. Kabupaten/Kota dengan pendapatan perkapita yang tinggi mengartikan daerah tersebut memiliki sumber dana yang memadai sehingga pemerintah mampu menjalakan pemerintahannya semaksimal mungkin yang berdampak pada penyediaan pelayanan publik yang baik.

Tersedianya pelayanan publik yang baik berdampak pada lancarnya kegiatan perekonomian masyarakat setempat. Hal ini mendorong kepada peningkatan terhadap pendapatan perkapita. Sebaliknya, Kabupaten/

Kota dengan pendapatan daerah yang rendah mencerminkan daerah tersebut tidak memiliki dana yang cukup sehingga tidak tersedia pelayanan publik yang memadai dan hal ini membuat masyarakat setempat dalam menjalankan kegiatan perekonomian mengalami kendala. Hal inilah menyebabkan rendahnya pendapatan perkapita suatu daerah.

Untuk mencapai pendapatan perkapita yang baik, kerja sama antara Pemerintah Pusat dan Daerah harus baik pula. Pemerintah Pusat dan Daerah merupakan satu kesatuan yang tidak dapat dipisahkan dalam upaya penyelenggaraan pemerintah- an dan pelayanan masyarakat. Oleh karena itu peneliti ingin melakukan penelitian ini untuk mengetahui apakah pendapatan perkapita Kabupaten/Kota Provinsi Riau dipengaruhi oleh Belanja Modal, Pendapatan Asli Daerah (PAD), dan Dana Perimbangan.

LANDASAN TEORI Pendapatan Perkapita

Pendapatan perkapita merupakan pendapatan rata-rata penduduk suatu negara pada periode tertentu (umumnya satu tahun).Pendapatan perkapita dipengaruhi oleh Produk Domestik Regional Bruto (PDRB) dan jumlah penduduk, dengan kata lain pendapatan perkapita mencerminkan pendapatan rata-rata yang diperoleh di suatu daerah, sehingga jika pendapatan tersebut besar masyarakat cenderung memiliki pengeluaran yang lebih besar untuk kebutuhannya, sehingga dapat memenuhi kebutuhannya (Kuncoro, 2010).

Selanjutnya Menurut Kuncoro (2013), indikator pertumbuhan ekonomi dengan menggunakan Produk Domestik Bruto (PDB) atau PDRB dianggap tidak selalu tepat karena tidak mencerminkan makna pertumbuhan yang sebenarnya. Lebih lanjut disebutkan bahwa indikator pendapatan perkapita lebih komprehensif dalam mengukur pertumbuhan ekonomi karena lebih menekankan kemampuan daerah untuk meningkatkan PDRB karena secara simultan menunjukkan pertumbuhan ekonomi yang terjadi mampu meningkatkan kesejahteraan seiring dengan laju pertambahan penduduk.

Menurut Badan Pusat Statistik (riau.bps.go.id) “Pendapatan Perkapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah.

Belanja Modal

Belanja Modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi (Halim: 2007). Menurut PP Nomor 71 Tahun 2010, Belanja Modal merupakan Pemerintah Daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja Modal digunakan untuk memperoleh aset tetap Pemerintah Daerah seperti peralatan, infrastruktur, dan harta tetap lainnya.

Pendapatan Asli Daerah

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Menurut Undang-Undang No. 33 Tahun 2004 Pasal 1, “Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar Pemerintah Daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

Dana Perimbangan

Menurut Sidik (2005) bahwa perimbangan keuangan antara pusat dan daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan anatara Pemerintah Pusat dan daerah serta pemerataan antar daerah secara proporsional, demokrasi, adil dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah termasuk pengelolaan dan pengawasannya. Dana perimbangan merupakan dana dari pendapatan APBN yang dialokasi ke daerah guna mendanai kebutuhan daerah terkait pelaksanaan desentralisasi. Dana perimbangan Pemerintah Pusat kepada daerah dalam jangka pendekberfungsi untuk mengatasi ketidaksiapan fiskal daerah dalam berbagai pembiayaandaerah. Dana perimbangan tersebut diharapkan mampu mendorong daerah untuk berkembang dan dalam jangka panjang daerah mampu menciptakan perekonomian yang maju. Pertumbuhan ekonomi daerah dari berbagai sektor akan mampu menciptakan kemandirian ekonomi daerah sehingga tidak bergantung dengan Pemerintah Pusat. Adapun dana perimbangan Pemerintah Pusat kepada daerah terdiri dari; 1) Dana Alokasi Umum, 2). Dana Alokasi Khusus, 3). Dana Bagi Hasil.

Metode Penelitian Jenis dan Sumber Data

Jenis data dalam penelitian ini, peneliti menggunakan data kuantitatif. Periode data yang digunakan penelitian ini yaitu 2012-2016. Dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan adalah laporan keuangan Pemerintahan Kabupaten/Kota yang ada di Provinsi Riau yang berasal dari situs www.djpk.co.iddan www.bps.go.id.

Populasi dan Sampel

Populasi dalam penelitian ini adalah Kabupaten dan Kota yang ada di Provinsi Riau yaitu sebanyak 12 Kabupaten/Kota yang terdiri 10 Kabupaten dan 2 Kota.

Sampel dalam penelitian ini menggunakan metode sensus yaitu semua populasi menjadi sampel.

Pengambilan sampel dilakukan dengan cara periode penelitian tahun 2012-2016 (5tahun), maka data penelitian ada 60 unit.

Metode Analisis Data Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dengan menggunakan SPSS. Analisis Deskriftif adalah analisis yang digunakan dalam penelitian ini adalah dengan mengumpulkan, mengklasifikasikan dan menginterpretasikan data penelitian hingga diperoleh gambaran yang telah jelas mengenai keadaan perusahaan yang sedang diteliti.

Uji Normalitas

Menurut Ghozali (2016:154) Uji normalitas dilakukan untuk menguji apakah dalam model regresi variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dapat dilakukan dengan menggunakan One Sample Kolmogorov Smirnov yaitu dengan ketentuan apabila nilai signifikan diatas 0,05 maka data terdistribusi nornal.

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Uji Multikolinearitas

Menurut Ghozali (2016:103) pengujian multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (independen). Untuk menemukan ada tidaknya multikolinearitas dalam model regresi dapat diketahui dari nilai tolerance dan nilai variance inflation factor (VIF). Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama denggan nilai VIF diatas 10.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai pediksi variabel dependen (Ghozali, 2011:105).

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

(Ghozali, 2011:95).

Agresi Linear Berganda Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial.

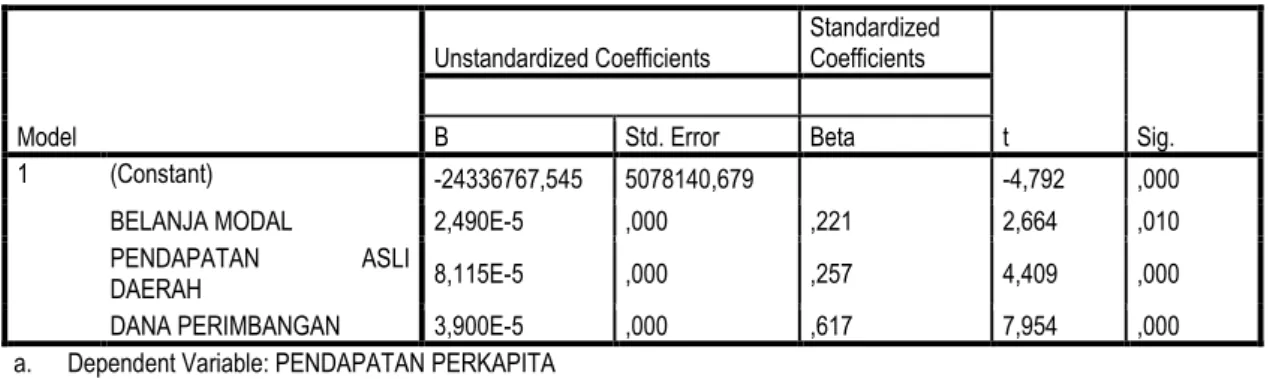

Tabel 1.2 Hasil Uji-t

Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara belanja modal, pendapatan asli daerah dan dana perimbangan terhadap pendapatan perkapita dapat dilakukan dengan membandingkan nilai Fhitung dengan Ftabel pada tingkat signifikan (α) =5%

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -24336767,545 5078140,679 -4,792 ,000

BELANJA MODAL 2,490E-5 ,000 ,221 2,664 ,010

PENDAPATAN ASLI

DAERAH 8,115E-5 ,000 ,257 4,409 ,000

DANA PERIMBANGAN 3,900E-5 ,000 ,617 7,954 ,000

a. Dependent Variable: PENDAPATAN PERKAPITA

S Sumber: data olahan SPSS, 2019

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Tabel 1.3 Hasil Uji-F

Sumber: olahan data SPSS, 2019

Uji Koefisien Determinasi

Koefisien determinasi merupakan sutau nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan. Koefisien

determinasi (Adjusted R Square) yang terlihat pada tabel berikut mengindikasikan kemampuan persamaan regresi berganda untuk menunjukkan tingkat penjelasan model terhadap variabel dependen.

Tabel 1.4

Hasil Analisis Koefisien Determinasi

Hasil dan Pembahasan

Pengaruh Belanja Modal terhadap Pendapatan Perkapita

Dari hasil pengujian secara parsial diketahui bahwa belanja modal berpengaruh dan signifikan terhadap pendapatan perkapita. Nilai signifikansi 0,010 < 0,05. Maka pertumbuhan ekonomi secara individual berpengaruh dan signifikan terhadap belanja modal.

Pengaruh Pendapatan Asli Daerah terhadap Pendapatan PerkapitaDari hasil pengujian secara parsial diketahui bahwa pendapatan asli daerah berpengaruh dan signifikan terhadap belanja modal. Nilai signifikansi 0,000 < 0,05 maka pendapatan asli daerah secara individual berpengaruh dan signifikan terhadap pendapatan perkapita.

Pengaruh Dana Perimbangan terhadap Pendapatan Perkapita

Dari hasil pengujian secara parsial diketahui bahwa dana perimbangan berpengaruh dan signifikan terhadap belanja modal. Nilai signifikansi 0,000< 0,05 maka dana perimbangan secara individual berpengaruh dan signifikan terhadap pendapatan perkapita.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 66362053033135376

,000 3 22120684344378448

,000 105,580 ,000b

Residual 11732876155593680

,000 56 209515645635601,5

00

Total 78094929188729056

,000 59

a. Dependent Variable: PENDAPATAN PERKAPITA

b. Predictors: (Constant), DANA PERIMBANGAN, PENDAPATAN ASLI DAERAH, BELANJA MODAL

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,922a ,850 ,842 14474655,286

a. Predictors: (Constant), DANA PERIMBANGAN, PENDAPATAN ASLI DAERAH, BELANJA MODAL

b. Dependent Variable: PENDAPATAN PERKAPITA

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Kesimpulan

Berdasarkan hasil dan pembahasan maka diambil kesimpulan adalah sebagai berikut:

1) Berdasarkan hasil pengujian hipotesis menunjukkan secara simultan belanja modal, pendapatan asli daerah dan dana perimbangan berpengaruh positif dan signifikan terhadap pendapatan perkapita Pemerintahan Kabupaten/Kota di Provinsi Riau. Sehingga hipotesis diterima. 2) Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial belanja modal berpengaruh dan signifikan terhadap pendapatan perkapita Pemerintahan Kabupaten/Kota di Provinsi Riau. Sehingga hipotesis diterima. 3) Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial pendapatan asli daerah berpengaruh dan signifikan terhadap pendapatan perkapita Pemerintahan Kabupaten/ Kota di Provinsin Riau. Sehingga hipotesis diterima. 4) Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial dana perimbangan berpengaruh dan signifikan terhadap pendapatan perkapita, Pemerintahan Kabupaten/ Kota di Provinsi Riau.Sehingga hipotesis diterima.

Keterbatasan

Peneliti menyadari bahwa di dalam penelitian ini masih memiliki keterbatasan yang perlu diperbaiki oleh peneliti-peneliti selanjutnya. Adapun keterbatasan-keterbatasan tersebut antara lain:

1) Dari variabel Belanja Modal, Pendapatan Asli Daerah, dan Dana Perimbangan, secara simultan variabel independen yang berpengaruh terhadap Pendapatan Perkapita di Pemerintah Kabupaten/Kota Provinsi Riau.

2) Tahun penelitian hanya periode 2012-2016. 3) Belanja Modal, Pendapatan Asli Daerah dan Dana Perimbangan secara bersamaan mampu memberikan penjelasan pada variabel Pendapatan Perkapita sebesar 84,2% dan sisanya 15,8 % dipengaruhi faktor-faktor lain diluar variabel penelitian.

Saran

Berdasarkan kesimpulan hasil penelitian, maka saran yang diberikan adalah sebagai berikut:

1) Pemerintah daerah harus dapat memanfaatkan pendapatan asli daerah dan dana perimbangan agar pendapatan perkapita di Kabupaten/Kota Provinsi Riau meningkat. 2) Peneliti selanjutnya disarankan untuk menambah luas penelitian dan waktu penelitian sehingga akan diperoleh hasil penelitian yang lebih akurat dan lebih update dalam laporan keuangan pada website resminya. 3) Peneliti selanjutnya juga dapat menambah variabel independen lainnya yang berpengaruh terhadap pendapatan perkapita untuk menambah variasi penelitian.

DAFTAR PUSTAKA

Abdullah, Syukriy, Abdul Halim. 2006. Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan.Jurnal Akuntansi Pemerintah. Volume. 2, No. 2.

Adi, Hari. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se Jawa-Bali). Simposium Nasional Akuntansi 9 Padang.

Afriani, Helen dan Nelmida, dan Antoni. 2014. Pengaruh Belanja Modal dalam Memediasi Hubungan antara PAD dan DAU terhadap Pendapatan Perkapita. Program Management Studies, Graduate University of Bung Hatta. Jurnal Akuntansi. Vol 4, No.2.

Arikunto, Suharsimi. 2010. Metode Penelitian: Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : Rineka Cipta.

Bangun. 2009. Pengaruh Dana Alokasi Khusus, Dana Alokasi Umum, Pendapatan Asli Daerah terhadap Pendapatan Perkapita. Universitas Sumatera Utara. Tesis.

[Bappenas] Badan Perencanaan dan Pembangunan Nasional. 2011. Krisis Keuangan Eropa:

Dampak terhadap perekenomian Indonesia. Tinjauan Ekonomi Triwulan IV/2011, Jakarta.

Boediono, 2011. Ekonomi Makro: Seri Sinopsis Pengantar Ilmu Ekonomi No.2 Edisi Keempat Cetakan Kedua Puluh Tiga. Yogyakarta: BPFE.

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Darwanto dan Yustikasari. 2007. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) dan terhadap Pengalokasian Anggaran Belanja Modal”. Makassar : Simposium Nasional Akuntansi X.

Devy Octaviana S. 2012. Analisis Efektivitas dan Efisiensi Pajak Daerah serta Kontribusinya terhadap Pendapatan Asli Daerah di Provinsi Jawa Tengah. Jurnal Ekonomi. Semarang: Universitas Dian Nuswantoro.

Elly, Lidia 2013. Pengaruh Pendapatan Perkapita dan Pendapatan Asli Daerah (PAD) Tahun Sebelumnya terhadap Realisasi Pendapatan Asli Daerah (PAD) Kabupaten Kutai Barat. Jurnal Ekonomi Pembangunan. Vol 11 No. 02 Desember 2013.

Ghozali, 2011. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ketujuh. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete Dengan Program IBM SPSS23 (Edisi 8). Cetakan ke VIII.

Semarang : Badan Penerbit Universitas Diponegoro.

Halim. 2007.Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Salemba Empat. Jakarta.

Halim, Abdul dan M. Syam Kusufi. 2012. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Edisi ke-4.

Jakarta: Salemba Empat.

Hardiningsih, Pancawati dan Oktaviani, Rachmawati Meita. 2013. Determinan Belanja Modal dan Konsekuensi Terhadap Pendapatan Perkapita. Universitas Stikubank Semarang. Simposium Nasional Akuntansi XVI.

Harianto, David dan Adi Priyo Hari. 2007. Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan per kapita. Simposium Nasional Akuntansi X Makassar. Makassar No.15.

26-27 Juli: 1-26.

Irawan dan Suparmoko. 2008. Ekonomi Pembangunan. Yogyakarta : BPFE.

Irsyadi, Muh Adib. 2014. Analisis Faktor-Faktor yang Mempengaruhi Alokasi Belanja Modal (Studi Empiris Pada Kabupaten/Kota Di Provinsi Jawa Tengah). Jurnal Alokasi Belanja Modal. Diakses 10 Maret 2018.

Komite SAP. PSAP Nomor 2 tentang Laporan Realisasi Anggaran.

Kuncoro, H. 2008. Varian Anggaran Dan Realisasi Anggaran Belanja (Studi Kasus Pemerintah Daerah Provinsi DKI Jakarta). Jurnal Manajemen Teori dan Terapan. Tahun 1, No. 2, Agustus 2008.

Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis dan Ekonomi. Penerbit Erlangga. Jakarta.

Kuncoro, Mudrajad. 2010. “EKONOMIKA PEMBANGUNAN: Masalah, Kebijakan, dan Politik”. Jakarta:

PENERBIT ERLANGGA.

Kuncoro, Mudrajad. 2013. Mudah Memahami dan Menganalisis Indikator Ekonomi. Yogyakarta: UPP STIM YKPN.

Lisa, Yulianus dan Priyagus, dan Roy Juliansyah. 2017.Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Langsung dan Belanja Tidak Langsung serta Pertumbuhan Ekonomi di Indonesia. Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda. Jurnal Forum Ekonomi. Vol 19. No.2.

Mangkoesoebroto. 2011. Ekonomi Publik. Penerbit: BPFE. Edisi ketiga.

Mardiasmo. 2009. Akuntansi Sektor Publik.Yogyakarta: Andi Offset.

Masniadi, Rudi. 2012. Analisa pengaruh jumlah penduduk, tabungan dan investasi terhadap tingkat pendapatan perkapita di Indonesia.FakultasEkonomiUniversitas Cordova Nusa Tenggara Barat.

JurnalEkonomi Pembangunan. Vol 10. No.1.

Mayasari, Luh Putu Rani, dan Sinarwati, Ni Kadek, dan Yuniarta, Gede Adi. 2014. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Kabupaten Buleleng. Jurnal Akuntansi. Vol. 2 No.1 Tahun 2014.

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Muh Adib Irsyadi. (2014). Analisis faktor-faktor yang mempengaruhi alokasi belanja modal (studi empiris pada kabupaten/kota di Provinsi Jawa Tengah). 1-13.

Nurman, Muhammad Andry. 2013. Pengaruh Desentralisasi Fiskal terhadap Disparitas Pendapatan Regional di Indonesia. Deputi Pengawasan Instansi Pemerintah Bidang Perekonomian BPKP. Jurnal Organisasi dan Manajemen. Vol 9. No.1.

Rahardja, PratamadanManurung, Mandala. 2008. Teori Ekonomi Makro: SuatuPengantar. Jakarta:

FakultasEkonomi UI.

RahmahdanBasri. 2016. PengaruhPendapatanAsli Daerah, Dana AlokasiUmum, dan Dana BagiHasilterhadapPertumbuhanEkonomi. JurnalIlmiahMahasiswaEkonomi. Vol 1, No.1.

Saragih, Juli Panglima. 2004. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Jakarta : Ghalia Indonesia

.

Sidik, Machfud, B. Raksasa Mahi, Robert Simantjuntak, &Bambang Brodjonegoro. 2005. Dana Alokasi Umum – Konsep, Hambatan, dan Prospek di Era Otonomi Daerah. Jakarta: Penerbit Buku Kompas.

Siswiyanti, Pungky. 2015. Pengaruh PAD, DAU, DAK terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Intervening. Jurnal Akuntansi. Akrual 7 (1) (2015).

Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Manajemen. Bandung : Alfabeta

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sukirno, Sadono. 2012. Makroekonomi: Teori Pengantar. Jakarta: Rajawali Pers.

Syaiful.2006.“Pengertian dan Perlakuan Akuntansi Belanja Barang dan Belanja Modal dalam Kaidah Akuntansi Pemerintahan”. Artikel.

Tarigan. 2009. Pengkajian Pragmatik. Bandung : Angkasa.

Tuasikal, Askam. 2008. Pengaruh DAU, DAK, PAD, dan PDRB terhadap Belanja Modal Pemerintah Daerah Kabupaten/Kota di Indonesia. Jurnal Telaah dan Riset Akuntansi. Vol. 1, No. 2

Walidi, 2009.Pengaruh DAU terhadap pendapatan perkapita, belanja modal sebagai intervening variabel (studi kasus di Propinsi Sumatera Utara)

Wati, Masayu Rahma dan Fajar, Catur Martian. 2017. Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Belanja Daerah Kota Bandung. Jurnal Kajian Akuntansi, Vol 1 (1). 2017.

Wertianti, 2013. Pengaruh Pertumbuhan Ekonomi Pada Belanja Modal Dengan PAD dan DAU Sebagai variabel Moderasi. Fakultas Ekonomi Universitas Udayana (Unud), Bali, Indonesia. E-Jurnal Akuntansi Universitas Udayana 4.3 (2013): 567-584. ISSN: 2302-8556.

Widodo, Tri. 2006. Perencanaan Pembangunan: Aplikasi Komputer (Era Otonomi Daerah). Yogyakarta: UPP STIM YKPN.

Yuli, Budi Cantika. 2005. Manajemen Sumber daya Manusia. UMM Press: Malang

Yuliana. 2014. Pengaruh Pendapatan Asli Daerah dan Belanja Modal Terhadap Pertumbuhan Ekonomi.

Sekolah Tinggi Ilmu Ekonomi Lampung. Jurnal Akuntansi dan Keuangan. Vol 5. No.1.

Yuwono, Sony, dkk. 2008. Memahami APBD dan Permasalahnnya (Panduan Pengelolaan Keuangan Daerah). Edisi Pertama. Malang. Bayumedia Publishing.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam NegeriNomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP).

Pernyataan Standar Akuntansi Pemerintahan Nomor 7 tentang Akuntansi Aset Tetap.

Peraturan Pemerintah No 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah Nomor 84 Tahun 2001 Tentang Dana Perimbangan.

Peraturan Pemerintah Nomor 104 Tahun 2000 Tentang pembagian DAU.

Republik Indonesia. Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang Nomor 25 Tahun 1999 Tentang Perimbangan Keuangan antara Pusat dan Daerah.

JURNAL ILMIAH SIMANTEK ISSN. 2550-0414

Vol. 3 No. 2 Mei 2019

Undang-Undang Nomor 35 Tahun 2004 Tentang Perubahan Atas Undang-Undang Nomor 28 Tahun 2003 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2004.

Undang-Undang Nomor 34 Tahun 2000 Tentang Perubahan Atas Undang-Undang Republik Indonesia Nomor 18Tahun1997 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Republik Indonesia. Undang-Undang tentang Perubahan atas Undang-Undang Republik Indonesia Nomor 25 Tahun 1999 tentang Bank Indonesia.

www.riau.bps.go.id www.bps.go.id