1

ANALISIS KINERJA MANAJER INVESTASI REKSADANA SAHAM SYARIAH DI INDONESIA

ANITA

UIN SULTAN MAULANA HASANUDDIN BANTEN

Abstrak

Tujuan dari penelitian ini adalah ingin menguji kemampuan manajer investasi pada reksadana syariah dalam kemampuannya melakukan stock selection dan market timing. Model yang dikembangkan dalam penelitian ini menggunakan model Henriksson-Merton. Dengan teknik purposive sampling didapat sampel sebanyak 31 reksadana. Setelah dilakukan pengujian diperoleh hasil bahwa kinerja reksadana saham syariah di Indonesia underperform daripada kinerja pasarnya ISSI. Hasil stock selection memberikan kontribusi negatif pada α=5%, sementara kemampuan market timing berpengaruh signifikan positif terhadap return reksadana.

Kata kunci: excess return, portofolio, stock selection, market timing PENDAHULUAN

A. Latar Belakang Masalah

Saat ini telah berkembang suatu wadah yang didalamnya merupakan kumpulan para manajer investasi yang bertugas dalam mengelola dana investasi yang disetor para investor. Adapun lembaga tersebut dinamakan reksadana (mutual fund). Dalam reksadana masyarakat pemodal tidak langsung menginvestasikan dananya dengan membeli efek di pasar modal, melainkan memberli produk reksadana yang dikelola oleh manajer investasi1. Dengan demikian keberhasilan manajer investasi menjadi ujung tombak dari kinerja perusahaan reksadananya. Dalam rekadana syariah, manajer investasi tidak hanya dituntut atas kemampuan pengelolaannya, namun juga divatasi atas berbagai regulasi yang berdasarkan atas fatwa MUI. Sebagai negara dengan mayoritas penduduk beragama Islam, diharapkan keberadaan reksadana berbasis syariah lebih dapat diterima oleh investor khususnya bagi yang muslim.

1 Hariyani, Iswi dan Serfianto. Buku Pintar Hukum Bisnis Pasar Modal. Jakarta: Visimedia.

2010:236

2

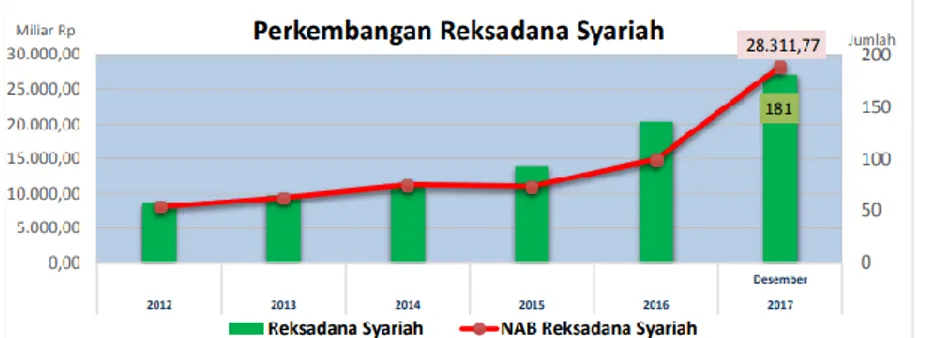

Adapun perkembangan reksadana syariah di Indonesia 6 (enam) tahun terakhir tergambar yang ditunjukkan pada grafik (Gambar 1).2 menunjukkan perkembangan yang relatif stabil. Gambar di atas menunjukkan kenaikan nilai aktiva bersih. Dimana akhir tahun 2012 nilai aktiva bersih baru sekitar Rp.8 milyar, namun selang 5 tahun berikutnya mengalami kenaikan lebih dari 200 persen menjadi sekitar Rp 28 milyar. Kenaikan ini melebihi kenaikan NAB pada reksadna konvesional yang hanya mampu meningkat sebesar 100 persen yakni Rp. 205 milyar di tahun 2012 dan di akhir tahun 2017 sekitar Rp 430 milyar. Peningkatan ini cukup membuktikan bahwa keberadaan reksadana syariah dapat diterima sebagai alternatif investasi di pasar modal Indonesia.3

Gambar 1. Grafik Perkembangan Reksadana Syariah

Kepiawaian manajer investasi sangatlah berperan dalam meningkatkan return reksadana, meskipun manajer investasi pada reksadana syariah dibatasi oleh pedoman dan regulasi berdasarkan prinsip Islam. Penelitian terdahulu yang dilakukan oleh Asytuti (2003) membuktikan bahwa minimnya sarana investasi yang sesuai dengan prisnip Islam mengakibatkan return pada reksadana syariah kurang optimal dibanding dengan reksadana konvensional.4 Hasil ini sejalan dengan penelitian yang dilakukan oleh Dewi dan Ferdian (2009) tidak mampu membuktikan kemampuan manajer investasi dalam

2 https://www.ojk.go.id/perkembangan reksadana syariah, Desember 2017

3 https://www.ojk.go.id/perkembangan reksadana Desember 2017

4 Asytuti, Rinda. 2003. Analisis Perbandingan Kinerja Reksa Dana Syariah dan Reksa Dana Konvensional pada Periode 2002-2003. Tesis. PSKTTI-UI. Jakarta.

3

melakukan jual dan beli saham, namun penelitian ini mampu membuktikan bahwa kinerja reksadana syariah Indonesia lebih unggul dari reksadana syariah di Malaysia5. Namun hasil yang bersebrang ditunjukkan oleh Cicilia (2014) mengembangakan model Henriksson-Merton dalam menguji reksadana saham selang 2009-2013 dan membuktikan bahwa manjer investasi pada reksadana konvensional yang diuji memiliki kemampuan stock selection dan market timing positif signifikan6.

Berdasarkan fenomena tersebut, menjadikan alasan bagi penulis untuk melakukan penelitian kinerja reksadana syariah dengan mengukur kemampuan manajer dalam menyusun portofolio saham (stock selection ability) dan kemampuan melakukan jual ataupun beli saham pada waktu yang tepat (market timing ability) dengan mengoperasionalkan model kinerja reksadana yang dikembangkan oleh Henriksson dan Merton.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah manajer investasi reksadana syariah memiliki kemampuan dalam memilih saham yang tepat (stock selection ability)?

2. Apakah manajer investasi reksadana syariah memiliki kemampuan dalam melakukan transaksi jual atau beli saham pada waktu yang tepat (market timing ability)?

5Dewi, M., K., dan Ferdian, I.R.,. 2009, Evaluating Performance of Islamic Mutual Funds in Indonesia and Malaysia. Paper presented at the International Conference on Islamic Economics, Banking and Finance (ICIEBF 2009. held on 18-19 August 2009. Awana Poto Malai Resort, Langkawi. Malaysia

6 Cicilia. 2013. AnalisisPengaruh Market Timing Ability, Stock Selection,. Expense Ratio dan Tingkat Risiko Terhadap Kinerja Reksa Dana Saham. Journal of Management vol.3 no.2 hal 1-10.

ISSN:2337-3792

4 C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk:

1. Menganalisis kemampuan manajer investasi reksadana syariah dalam melakukan pemilihan saham yang tepat.

2. Menganalisis kemampuan manajer investasi reksadana syariah dalam melakukan transaksi pada waktu yang tepat.

D. Ruang Lingkup Penelitian

Lingkup penelitian ini meliputi :

1. Penelitian ini terbatas hanya pada analisis kemampuan stock selection dan market timing manajer investasi untuk produk reksadana saham berbasis syariah yang telah efektif sebelum bulan Januari 2017 dan data masih tersedia hingga Desember 2017.

2. Penelitian ini pun terbatas untuk menerapkan model market timing Henriksson dan Merton (1981).

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, diantaranya :

1. Bagi pembaca pada umumnya dan investor pasar modal pada khususnya, penelitian ini dapat digunakan sebagai informasi mengenai kinerja reksadana saham syariah.

2. Bagi manajer investasi di Indonesia, penelitian ini dapat digunakan sebagai alat analisis kinerja investasi dalam mengelola portofolio investasi.

3. Bagi pengembangan ilmu pengetahuan, penelitian ini diharapkan dapat melengkapi penelitian-penelitian terdahulu tentang penilaian kinerja reksadana syariah di Indonesia.

5

KERANGKA TEORI A. Kajian Pustaka

Perkembangan instrumen investasi saat ini semakin marak, hal ini mendorong pemodal kecil ingin turut pula berpartisipasi dalam menanamkan dananya pada pasar modal. Dengan dana dan kemampuan yang terbatas menjadikan reksadana sebagai alternatif investasi. Kelebihan dari berinvestasi melalui reksadana, diantaranya adalah hanya dengan membutuhkan modal yang minim dan dikelola oleh manajer investasi yang profesional. Namun sebagai muslim, kita dibatasi dengan prinsip syariah yang mengatur boleh atau tidaknya investasi dijalankan. Berdasarkan Fatwa DSN-MUI No 20/2001 tentang Pasar modal yang bersumber pada Alqur’an dan Hadist, melegitimasi reksadana syariah sebagai sarana investasi yang dibolehkan. Sehingga manajer investasi yang mengelola portofolio pada reksadana syariah pun dibatasi oleh aturan Islam.

Kepiawaian seorang manajer investasi diantaranya ditandai dengan seberapa mampu mereka memilih-milih saham untuk dijadikan portofolio dan kemampuan dalam memprediksi pasar. Singkatnya market timing ability adalah kemampuan manajer investasi dalam mengelola portofolionya yaitu dengan membeli saham dengan beta di atas 1 (β>1) pada saat pasar akan naik serta menjual dan menggantinya dengan membeli saham yang memiliki beta di bawah 1 (β<1) ketika pasar akan turun.7

Henriksson dan Merton berargumentasi bahwa bila dua kemampuan tersebut dimiliki oleh seorang manajer investasi, sehingga return yang didapat investor meningkat (abnormal return), maka kondisi ini dapat mengalahkan hipotesis efisiensi pasar modal. Dengan demikian kinerja reksadana menjadi baik.

Selanjutnya penelitian ini akan menganalisis kinerja reksadana saham berbasis syariah di Indonesia, dengan mengukur kemampuan manajer investasi

7Manurung, Adler Haymans. 2003. Berinvestasi, Pendirian dan Pembubaran Reksa Dana Pegangan Untuk Investor dan Manajer Investasi, Jakara : PT. Adler Manurung Press;

6

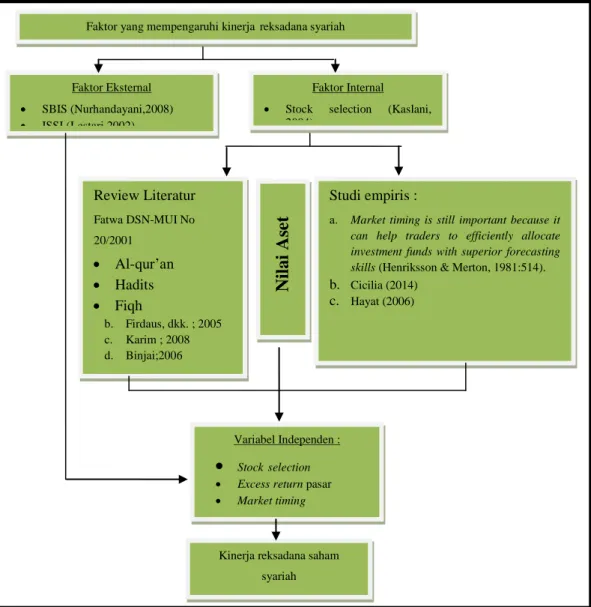

dalam memilih saham-saham yang tepat (menguntungkan) atau memiliki kemampuan stock selection dan kemampuan dalam membeli (menjual) saham pada saat yang tepat atau memiliki kemampuan market timing. Untuk mendapatkan hasil penelitian maka digunakan analisis regresi berganda, yang sebelumnya dilakukan uji asumsi klasik untuk menghasilkan persamaan regresi yang sesuai dalam memprediksi kinerja reksadana syariah. Dengan demikian kerangka penelitian yang terbentuk ditunjukkan pada ( Gambar 2).

Sumber : pengembangan latar belakang penelitian

Gambar 2. Kerangka Pemikiran

Faktor Eksternal

SBIS (Nurhandayani,2008)

ISSI (Lestari,2002)

Faktor Internal

Stock selection (Kaslani, 2004)

Market timing (Frensidy, 2007)

Nilai Aset Bersih

Review Literatur Fatwa DSN-MUI No 20/2001

Al-qur’an

Hadits

Fiqh

b. Firdaus, dkk. ; 2005 c. Karim ; 2008 d. Binjai;2006

Studi empiris :

a. Market timing is still important because it can help traders to efficiently allocate investment funds with superior forecasting skills (Henriksson & Merton, 1981:514).

b. Cicilia (2014) c. Hayat (2006)

Kinerja reksadana saham syariah Variabel Independen :

Stockselection

Excess return pasar

Market timing Faktor yang mempengaruhi kinerjareksadana syariah

7

Berdasarkan kerangka pemikiran di atas, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut :

H1,1 Terdapat kemampuan stock selection pada manajer investasi reksadana syariah, dengan mengasumsikan variabel lain konstan.

H1,2 Terdapat kemampuan market timing pada manajer investasi reksadana syariah, dengan mengasumsikan variabel lain konstan.

B. Metodologi Penelitian

Penelitian ini mengoperasikan model yang dikembangkan oleh Henriksson dan Merton (1981), yakni untuk menguji kemampuan manajer investasi dalam pemilihan saham yang tepat (stock selection) dan kemampuan melakukan jual-beli saham pada waktu yang tepat (market timing), persamaannya sebaagai berikut:

Rit--Rft = α0 + β1(Rmt-Rft) + β2(Rmt-Rft)D + εit

Keterangan:

Rm = Return pasar saham Rf = Return aset bebas risiko

‘α = Konstanta yang merupakan indikasi keberhasilan stock selection dari manajer investasi

‘β1 = Koefisien regreesi excess market return

‘β2 = Koefisien regresi yang merupakan indikasi kemampuan market timing dari manajer investasi

D = Adalah variabel dummy untuk melakukan peramalan market timing dengan ketentuan: D = 1, Jika (Rm-Rf) > 0 Up Market (bullish) dan D = 0, Jika Jika (Rm-Rf) < 0 Down Market (bearish)

‘ε = Random error

8

Adapun variabel yang digunakan dalam penelitian ini antara lain : 1) Excess Return portofolio ; sebagai variabel terikat

Excess Return portofolio merupakan ukuran kinerja reksadana syariah, yang dinyatakan sebagai selisih antara return reksadana dengan return aset bebas risiko (Rit - Rft).

a. Return reksadana

)

Rit) dihitung dengan perubahan nilai aset bersih (NAB) pada periode tertentu. Adapun perubahan perhitungan NAB dalam penelitian ini adalah sebagai berikut :1 1

/ / /

t t t

it

unit NAB

unit NAB unit

R NAB

b. Return aset bebas risiko

)

Rft )Dalam penelitian ini, tingkat suku bunga bebas risiko mengacu pada SBIS bulanan. Adapun perhitungan perubahan tingkat bagi hasil SBIS dalam penelitian ini adalah sebagai berikut :

1 1

t t t

ft

SBIS SBIS R SBIS

2) Stock selection (α)

Tingkat keberhasilan dari manajer investasi dalam memilih saham yang tepat (menguntungkan) dapat terlihat dari nilai konstanta. (α > 0)

3) Excess return pasar; sebagai variabel bebas

Excess return pasar merupakan ukuran kinerja pasar, yang dinyatakan sebagai selisih dari return pasar dengan return aset bebas risiko (Rmt– Rft).

Return pasar (Rmt) dalam penelitian ini menggunakan indikator ISSI.

Adapun perhitungan dari return pasar adalah sebagai berikut :

1 1)/

(

t t t

mt ISSI ISSI ISSI

R

4) Market timing (β2)

Kemampuan market timing terlihat pada nilai koefisien dari excess return dikalikan variabel Dummy bernilai lebih dari nol (β2 > 0)

9

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling, yaitu teknik pemilihan sampel berdasarkan kriteria tertentu. Adapun kriteria dalam pengambilan sampel pada penelitian ini, antara lain :

1. Data reksadana syariah sudah beroperasi sebelum bulan Januari 2017 dan masih melakukan kegiatan hingga Des 2017.

2. Tidak mengikutsertakan reksadana syariah yang baru berdiri dan yang dibubarkan dalam rentang waktu penelitian .

3. Hanya mengikutsertakan reksadana syariah jenis saham.

Berdasarkan kriteria tersebut, diperoleh 31 perusahaan reksadana yang dapat dijadikan sampel penelitian.

HASIL DAN PEMBAHASAN a. Uji Asumsi Klasik

a) Uji Normalitas

Salah satu cara untuk mendeteksi apakah data terdistribusi secara normal adalah dengan membandingkan nilai Jarque Bera (JB) dengan tabel χ2 pada α = 5%. Dengan hipotesis sebagai berikut :

H0 : Residual berdistribusi normal (Nilai JB ≤ tabel χ2).

H1 : Residual berdistribusi tidak normal (Nilai JB > tabel χ2)

(a) Residual tidak normal (b) Residual normal

Gambar 4.2 Uji Normalitas

Hasil analisis (Gambar 4.2.a) menunjukkan perhitungan asumsi normalitas metode Jarque Bera diperoleh nilai JB sebesar 35,35831 dan nilai probabilitas sebesar 0,0000. Hasil tersebut menunjukkan nilai JB lebih dari 18,50 dan nilai

0 2 4 6 8 10 12

-4 -3 -2 -1 0 1 2 3

Series: Residuals Sample 3 384 Observations 88 Mean -4.64e-16 Median -0.155386 Maximum 3.564524 Minimum -3.915497 Std. Dev. 1.525522 Skewness 0.130303 Kurtosis 3.049011 Jarque-Bera 0.257832 Probability 0.879048

0 10 20 30 40 50 60 70

-0.06 -0.04 -0.02 0.00 0.02 0.04

Series: Residuals Sample 1 384 Observations 384 Mean 5.50e-18 Median -0.000522 Maximum 0.048164 Minimum -0.056951 Std. Dev. 0.024810 Skewness 0.032272 Kurtosis 1.514831 Jarque-Bera 35.35831 Probability 0.000000

10

probabilitas kurang dari 0,05; maka dapat disimpulkan bahwa data berdistribusi tidak normal.

Salah satu cara mengatasi data tidak normal adalah dengan melakukan transformasi, misalnya dilogaritmakan. Dengan transformasi logaritma maka rentangan data akan mendekati rata-ratanya.8 Selanjutnya seluruh data excess return reksadana dengan data yang telah dilogaritmakan dapat dilihat pada Gambar (4.2.b) menghasilkan nilai probabilitas sebessar 0,879 lebih besar dari 0,05 sehingga data telah terdistribusi normal. Terlihat pula pada output besaran nilai skewness dan kurtosis yang menghasilkan nilai yang bervariasi. Hal ini dianggap wajar terjadi di Indonesia, mengingat bahwa industri pasar modal di Indonesia khususnya yang berbasis syariah belum memiliki kapitalisasi yang cukup besar, sehingga belum mencapai kondisi yang stabil. Namun kedua nilai tersebut memberikan hal yang positif, maknanya bahwa distribusi data keseluruhan excess return reksadana syariah menuju ke satu titik puncak dan tidak memiliki varians yang besar dan cenderung berkumpul disisi kanan dari kurva normalnya.

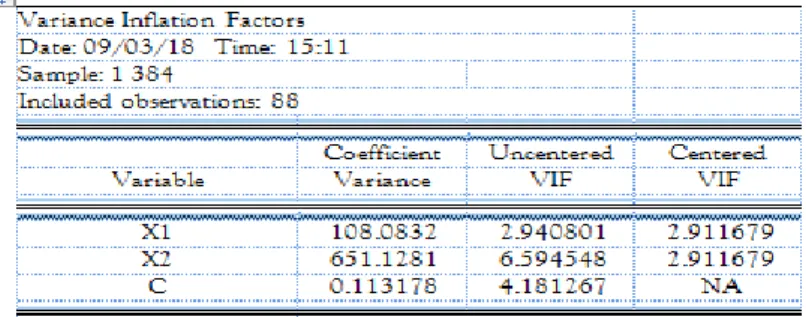

b) Uji Multikolinieritas

Cara mendeteksi terjadinya multikolinieritas dilakukan dengan memastikan nilai Variance Inflation Factor (VIF) tidak lebih dari 10, maka model tersebut terbebas dari multikolinieritas. Berikut adalah hasil pengujian dengan uji multikolinieritas.

Tabel 1. Hasil Uji Multikolinieritas

Sumber: Data Olahan E-views 7

8 Gujarati, Damodar N. 2007. Dasar-Dasar Ekonometrika. Ed.3.Erlangga. Jakarta

11

Berdasarkan output atas oengujian dengan eview 7 di atas dapat diketahui bahwsa nilai VIF dari variabel X1 dan X2 terhadap Y tidak terjadi multikolinieritas karena hasilnya lebih kecil dari 10.

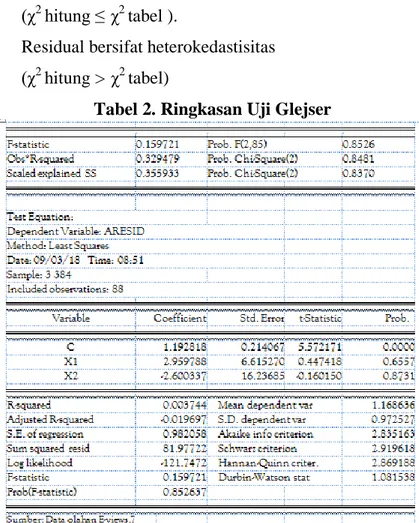

c) Uji Heterokedastisitas

Hasil regresi dengan tekknik OLS (Oridinary Least Squares) pada model Henriksson-Merton (1981) dilakukan residual test untuk mengetahui adanya masalah heterokeddasstisitas pada model tersebut. Hal ini dilakukan menggunakan uji Glejser dengan membandingkan nilai Obs*R-squared (χ2 hitung) dengan χ2 pada α sebesar 5%. Dengan hipotesis sebagai berikut:

H0 : Residual bersifat homokedastisitas (χ2 hitung ≤ χ2 tabel ).

H1 : Residual bersifat heterokedastisitas (χ2 hitung > χ2 tabel)

Tabel 2. Ringkasan Uji Glejser

Nilai probabilitas yang ditunjukkan dengan nilai Prob. Chi square (2) pada Obs*R-Squared yaitu sebesar 0,8481. Oleh karena nilai p lebih besar 0,05 maka terima H0 yang berarti model regresi bersifat homokedastisitas atau dengan kata lain tidak terdapat masalah heterokedastisitas.

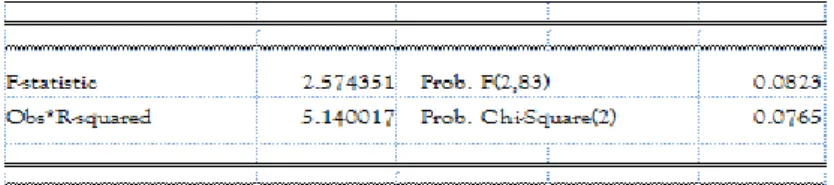

12 d) Uji Autokorelasi

Autokorelasi adalah korelasi yang terjadi di antara anggota observasi yang terletak berderetan, sehingga rentan sekali terjadi pada data time series.

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regrasi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). 9

Cara yang dapat digunakan untuk mendeteksi ada tidaknya autokorelasi diantaranya adalah Uji Breush-Godfrey LM

Tabel 3. Ringkasan Uji Breusch-Godfrey Serial Correlation LM

Sumber: Data olahan eviews;6.0

Nilai Prob Chi Square(2) yang merupakan nilai p value uji Breusch- Godfrey Serial Correlation LM, yaitu sebesar 0,0765 > 0,05 sehingga terima H0 atau yang berarti tidak ada masalah autokorelasi serius.

b. Pengujian Model Henriksson-Merton Secara Keseluruhan

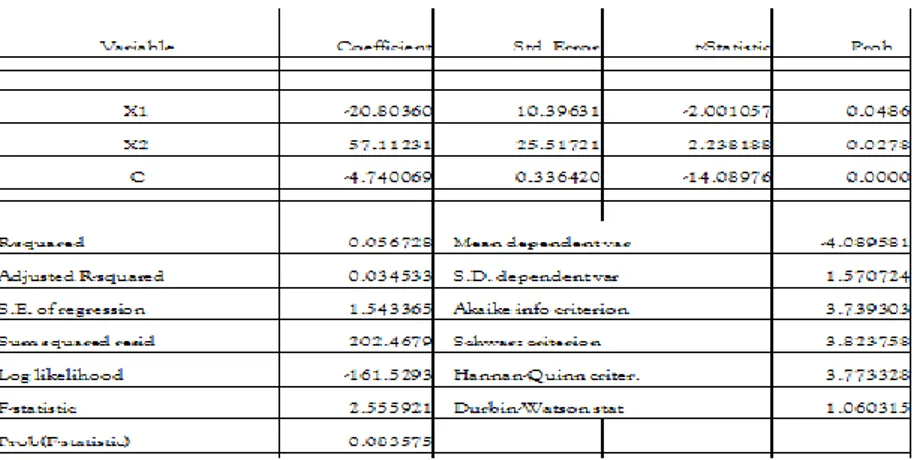

Pengujian dalam menganalisis kinerja reksadana syariah dengan mengukur kemampuan manajer investasi yang diujikan secara keselruhan menggunakan data panel, disajikan pada (tabel 4). Berdasarkan hasil pengujian tersebut membuktikan bahwa salah satu variabel yang menentukan kinerja reksadana adalah kemampuan manajer investasi dalam mengelola portofolionya. Kemampuan pengelolaan portofolio ini berkaitan dengan pemilihan saham yang tepat (stock selection ability). Untuk mendapatkan analisis secara menyeluruh maka akan dilihat stock selection dan maket timing ability keseluruhan, dan didapat sebuah model persamaan regeresi:

Log Y = -4,740069 – 20,80360X1 + 57,11231X2.

9 Agus Eko Sujianto. 2009:79 . Aplikasi Statistik dengan SPSS. Jakarta: Prestasi Pustaka

13

Tabel 4. Hasil Uji Regresi berganda dengan Data Panel

Sumber: Data olahan eviews;7.0

Dari persamaan regresi tersebut, didapat nilai alpha yang menunjukkan bahwa kinerja portofolio reksadana syariah di Indonesia memperoleh nilai yang negatif signifikan 5%. Hal ini berarti bahwa manajer investasi belum optimal dalam mengelola portofolionya sehingga kinerja reksadana tidak mampu menandingi kinerja pasarnya. Singkatnya, bahwa pada tahun 2017 manajer investasi pada reksadana syariah di Indonesia tidak memiliki kemampuan dalam memilih saham yang tepat.

Berbeda dengan hasil pengukuran kemampuan melakukan jual beli saham pada saat yang tepat (market timing ability). Hasil pengukuran ini ditunjukkan dengan nilai koefisien X2 yang memberikan nilai positif sebsar 57,1123. Hal ini membuktikan bahwa manajer investasi secara rata-rata memiliki kemampuan dalam memprediksi pasar dan mampu melakukan transaksi jual(beli) saham saat waktu yang tepat. Namun nilai beta yang memberikan nilai – 20,80360 membuat kinerja portofolio reksadana secara keseluruhan anjlok, sementara kondisi pasar dalam kondisi bullish.

c. Pembahasan

Penelitian ini telah menguji variabel yang menentukan kinerja reksadana yaitu kemampuan manajer investasi dalam mengelola portofolionya.

Kemampuan pengelolaan portofolio ini berkaitan dengan pemilihan saham yang tepat (stock selection ability) dan kemampuan dalam memprediksi pasar, untuk melakukan transaksi saham. Jika ada kemungkinan pasar akan naik (Rm>Rf) maka manajer investasi akan merubah komponen portofolionya

14

dengan beta yang memiliki nilai yang tinggi (β >1) tetapi ketika pasar diprediksi akan turun (Rm<Rf) maka manajer investasi berupaya merubah komponen portofolio dalam reksadana dengan beta yang memiliki nilai yang rendah (β<1). Inilah pentingnya menghitung nilai beta, sebagai indikator sensitivitas suatu saham terhadap perubahan pasar.

Berdasarkan hasil pengujian parameter individual yang disajikan dalam (tabel 4), maka dapat dikembangkan sebuah model persamaan regresi: Log Y

= -4,740069 – 20,80360X1 + 57,11231X2. Hasil ini signifikan pada alpha 5%.

Persamaan ini dapat diintrepretasikan, yaitu jika peningkatan excess return market sebesar satu satuan, maka akan terjadi penurunan excess return porofolio reksadana sebesar 6,3x1020. Begitu pula sebaliknya, jika terjadi penurunan excess return market sebesar satu satuan, maka akan terjadi kenaikan excess return portofolio reksadana sebesar 6,3x1020. Hasil pengujian regresi membuktikan bahwa manajer investasi pada reksadana syariah memiliki kemampuan dalam melakukan transaksi jual (beli) saham pada waktu yang tepat, namun karena hubungan portofolio reksadana dengan saham pasar sangat sensitif dan memiliki beta yang negatif, maka kemampuan manajer investasi dalam memanfaatkan waktu transaksi tidak mampu membuat portofolio reksadana memiliki kinerja yang baik. Selain itu pula, buruknya kinerja portofolio reksadana disebabkan karena manajer investasi kurang piawai dalam melakukan seleksi saham, terlihat dari nilai intersep yang memberikan nilai negatif. Manajer investasi menyusun portofolio atas saham yang memiliki beta tinggi (β>1), kondisi ini sangat merugikan investor, yakni bila pasar dalam keadaan bulish, maka return yang diperoleh investor menjadi turun.

Pengujian model Henriksson-Merton untuk masing-masing reksadana syariah yang berjumlah 26 perusahaan reksadana hanya PT. Pratama Capital Assets Management selaku manajer investasi dari Pratama Syariah yang mampu menunjukkan kepiawaian dalam memilih-milih saham yang tepat.

Adapun komposisi portofolionya terdiri atas: (1) saham Astra International Tbk , (2) Bukit Asam Tbk., (3) Telekomunikasi Indonesia Tbk., (4) Nusantara

15

Infrastructure Tbk., dan (5) Indofood Sukses Makmur Tbk. Dengan nilai beta lebih besar dari 1, mengindikasikan reksadana memiliki kinerja portofolio yang superior. Dengan kondisi pasar yang stabil, sangat menguntungkan bagi perusahaan untuk dapat memperoleh keuntungan di atas pasar.

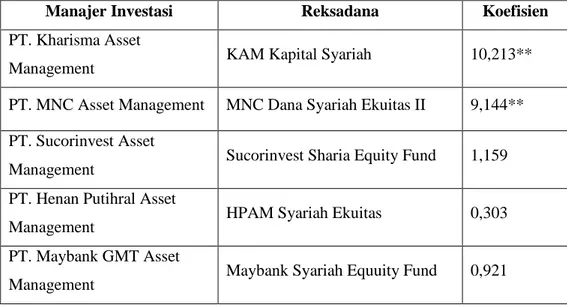

Adapun manajer investasi yang memiliki kemampuan memanfaatkan waktu yang tepat untuk melakukan jual(beli) saham, akan ditunjukkan pada tabel berikut:

Tabel 5. Daftar Manajer Investasi yang Memiliki Kemampuan Market Timing dengan model Henriksson-Merton

Manajer Investasi Reksadana Koefisien

PT. Kharisma Asset

Management KAM Kapital Syariah 10,213**

PT. MNC Asset Management MNC Dana Syariah Ekuitas II 9,144**

PT. Sucorinvest Asset

Management Sucorinvest Sharia Equity Fund 1,159 PT. Henan Putihral Asset

Management HPAM Syariah Ekuitas 0,303

PT. Maybank GMT Asset

Management Maybank Syariah Equuity Fund 0,921

**)sig pada alpha 10%

Tabel di atas menunjukkan nama-nama manajer investasi yang memiliki kemampuan untuk melakukan transaksi jual(beli) saham pada waktu yang tepat, namun kemampuan ini tidak serta merta meningkatkan kinerja reksadana syariah. Hasil pengujian menunjukkan pasar memiliki tingkat volatilitas yang tinggi dengan hubungan yang negatif, hal ini pula yang menyebabkan buruknya kinerja reksadana syariah saat pasar dalam kondisi bullish.

16

KESIMPULAN DAN SARAN a. Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan tentang kemampuan stock selection dan market timing reksadana saham syariah di Indonesia dengan menggunakan model Henriksson-Merton, dapat disimpulkan sebagai berikut : 1. Kinerja reksadana saham syariah di Indonesia undeperform daripada kinerja

pasarnya ISSI. Kinerja yang kurang baik ini dikarenakan manajer investasi kurang selektif dalam melakukan pemilihan saham sebagai komposisi portofolio reksadana. Saham-saham yang dipilih pada umumnya memiliki beta tinggi, sementara hubungan return reksadana memberikan nilai negatif, maka kenaikan pada return pasar membuat penurunan pada kinerja reksadana. Namun, secara individu nilai alpha positif hanya dihasilkan oleh PT. Pratama Capital Asset Management, adapun manajer investasi lainnya menghasilkan nilai alpha negatif, yang berarti ketidakmampuan manajer investasi dalam mengelola portofolionya menyebabkan penurunan return reksadana.

2. Nilai koefisien market timing menghasilkan nilai positif, hal ini menandakan manajer investasi reksadana yang mengelola portofolio saham syariah mampu melakukan market timing, namun karena tingkat volatilitas yang tinggi menyebabkan ketidakpastian pasar yang tinggi pula. Pada pengujian masing- masing reksadana hanya PT. Sucorinvest Asset Management, PT. Henan Putihral Asset Management dan PT. Maybank GMT Asset Management yang menunjukkan kemampuan dalam melakukan transaksi pada waktu yang tepat.

b. Saran

Berdasarkan hasil penelitian, maka saran yang dapat diberikan adalah sebagai berikut :

1. Pada penelitian selanjutnya, sebaiknya dilakukan pengelompokkan saham berdasarkan tingkat volatilitasnya.

2. Penelitian ini menggunakan data bulanan, ada baiknya dalam menangkap kemampuan market timing akan lebih baik jika menggunakan data harian

17

karena data harian memiliki frekuensi yang lebih tinggi dan lebih mampu merefleksikan kondisi pasar, sehingga akan lebih dapat mengukur kemampuan manajer investasi dalam bereaksi terhadap pergerakan yang terjadi di pasar.

Daftar Pustaka

Agus Eko Sujianto. 2009:79 . Aplikasi Statistik dengan SPSS. Jakarta: Prestasi Pustaka

Asytuti, Rinda. 2003. Analisis Perbandingan Kinerja Reksa Dana Syariah dan Reksa Dana Konvensional pada Periode 2002-2003. Tesis. PSKTTI-UI.

Jakarta.

Cicilia. 2013. Analisis Pengaruh Market Timing Ability, Stock Selection,.

Expense Ratio dan Tingkat Risiko Terhadap Kinerja Reksa Dana Saham.

Journal of Management vol.3 no.2 hal 1-10. ISSN:2337-3792.

Dewi, M., K., dan Ferdian, I.R.,. 2009, Evaluating Performance of Islamic Mutual Funds in Indonesia and Malaysia. Paper presented at the International Conference on Islamic Economics, Banking and Finance (ICIEBF 2009.

held on 18-19 August 2009. Awana Poto Malai Resort, Langkawi.

Malaysia

Gujarati, Damodar N. 2007. Dasar-Dasar Ekonometrika. Ed.3.Erlangga. Jakarta Hariyani, Iswi dan Serfianto. Buku Pintar Hukum Bisnis Pasar Modal. Jakarta:

Visimedia. 2010:236

Manurung, Adler Haymans. 2003. Berinvestasi, Pendirian dan Pembubaran Reksa Dana Pegangan Untuk Investor dan Manajer Investasi, Jakara : PT. Adler Manurung Press;

Website:

https://www.ojk.go.id/perkembangan reksadana syariah, Desember 2017.

https://www.ojk.go.id https://www.bi.go.id