i

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, LIKUIDITAS, DAN RISIKO BISNIS TERHADAP STRUKTUR MODAL PADA PERUSAHAAN PROPERTY DAN REALESTATE DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

Oleh :

NI LUH AYU AMANDA MAS JULIANTIKA NIM : 1206205024

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, LIKUIDITAS, DAN RISIKO BISNIS TERHADAP STRUKTUR MODAL PADA PERUSAHAAN PROPERTY DAN REALESTATE DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

Oleh :

NI LUH AYU AMANDA MAS JULIANTIKA NIM : 1206205024

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal : 25 April 2016

Tim Penguji: Tanda tangan

1. Ketua : Drs. Gede Merta Sudiartha, MM ……….. 2. Sekretaris : Dra. Made Rusmala Dewi S., M. Si ……….. 3. Anggota : Drs. I Ketut Mustanda, MM ………..

Mengetahui,

Ketua Jurusan Manajemen Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku

Denpasar, 22 April 2016

Mahasiswa,

Ni Luh Ayu Amanda Mas Juliantika

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “ Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas, dan Risiko Bisnis terhadap Struktur Modal pada Perusahaan Property dan Realestate di Bursa Efek Indonesia (BEI) “ dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M. Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS, selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Prof. Dr. Ni Wayan Sri Suprapti, SE., MSi. dan Dr. Ni Nyoman Kerti Yasa, SE., M.S, masing-masing sebagai Ketua dan Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

v

5. Dra. Made Rusmala Dewi S., M. Si selaku Dosen Pembimbing Skripsi yang telah berkenan meluangkan waktunya dan dengan sabar telah memberikan bimbingan dan masukan serta motivasi sehingga penulis dapat menyelesaikan skripsi ini. 6. Drs. I Ketut Mustanda, MM dan Drs. Gede Merta Sudiartha, MM selaku dosen

penguji dan dosen pembahas yang telah memberikan banyak masukan kepada penulis dalam penyelesaian skripsi ini.

7. Bapak dan Ibu Dosen yang telah mendidik penulis selama ini sehingga mampu menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

8. Keluarga tercinta Ketut Mastika, R. R. Tuti Sulandari, Gede Ananta Brian Mas Juliantika dan saudara-saudara yang telah banyak memberikan dorongan moril, material maupun spiritual yang tak ternilai harganya sehingga penulis dapat menyelesaikan skripsi ini.

9. Kekasih tercinta Made Agus Adi Sinatra yang selalu memberikan motivasi, dukungan, semangat serta doa selama proses penyusunan skripsi ini.

teman-vi

teman mahasiswa Fakultas Ekonomi dan Bisnis Universitas Udayana Jurusan Manajemen, Akuntansi, Ekonomi Pembangunan Program Regular, Ekstensi dan Diploma yang tidak bisa disebutkan satu persatu, terima kasih atas persahabatannya, masukkannya, kehidupan kampus yang menyenangkan dan dukungannya selama penyusunan skripsi ini.

11. Senior- senior yang baik hati Arya Ditha, Cahaya Paramanda, Aditya Wiara, Bintang Mahadewi yang telah banyak memberikan bantuan masukan, doa, dan dukungan yang sangat berarti bagi penulis.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu dalam kata pengantar ini atas dukungan, masukan, motivasi dan bantuan kepada penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 22 April 2016

vii

Judul : Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas, dan Risiko Bisnis terhadap Struktur Modal pada Perusahaan Property dan Realestate di Bursa Efek Indonesia (BEI)

Nama : Ni Luh Ayu Amanda Mas Juliantika NIM : 1206205024

Abstrak

Keputusan pendanaan adalah bagian dari keputusan keuangan yang berkaitan dengan sumber dana dalam perusahaan. Keputusan pendanaan perusahaan yang baik dapat dilihat dari struktur modal yang optimal yang dipengaruhi oleh banyak faktor. Oleh karena itu, peran manajer perusahaan dibutuhkan dalam menunjang produktivitas guna mencapai laba yang maksimum sehingga dapat mensejahterakan para pemegang saham dan meningkatkan nilai perusahaan. Tujuan penelitian ini adalah untuk mengetahui secara empiris pengaruh profitabilitas (ROA), ukuran perusahaan (Ln TA), likuiditas (CR), dan risiko bisnis (DOL) terhadap struktur modal (DER).

Penelitian ini dilakukan pada Perusahaan Property dan Realestate yang terdaftar di Bursa Efek Indonesia periode 2010-2014 yang berjumlah 49 (empat puluh sembilan) perusahaan. Jumlah sampel yang diambil sebanyak 30 (tiga puluh) perusahaan. Penentuan jumlah sampel dalam penelitian ini menggunakan metode nonprobability sampling, khususnya teknik sampling purposive dimana teknik penentuan sampel dengan pertimbangan tertentu. Teknik analisis dalam penelitian ini adalah regresi linier berganda dengan menggunakan SPSS sebagai pengolahan data.

Hasil dari penelitian ini menemukan bahwa secara parsial profitabilitas yang diproksikan dengan Return On Asset (ROA) berpengaruh negatif dan signifikan terhadap struktur modal (DER), ukuran perusahaan yang diproksikan dengan Logaritma natural dari Total Asset (Ln TA) berpengaruh positif dan signifikan terhadap struktur modal (DER), likuiditas yang diproksikan dengan Current Ratio (CR) berpengaruh negatif dan signifikan terhadap struktur modal (DER), risiko bisnis yang diproksikan dengan Degree or Operating Leverage (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER).

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

1.2 Rumusan Masalah Penelitian ... 11

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 12

1.5 Sistematika Penulisan ... 13

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 15

2.2.1 Pengaruh Profitabilitas (ROA) Terhadap Struktur Modal (DER) ... 39

2.2.2 Pengaruh Ukuran Perusahaan (Ln TA) Terhadap Struktur Modal (DER) ... 40

2.2.3 Pengaruh Likuiditas (CR) Terhadap Struktur Modal (DER) ... 41

2.2.4 Pengaruh Risiko Bisnis (DOL) Terhadap Struktur Modal (DER) ... 42

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 45

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 45

ix

3.4 Identifikasi Variabel ... 46

3.5 Definisi Operasional Variabel ... 47

3.6 Jenis dan Sumber Data ... 50

3.6.1 Jenis Data ... 50

3.6.2 Sumber Data ... 50

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 51

3.8 Metode Pengumpulan Data ... 53

3.9 Teknik Analisis Data ... 53

3.9.1 Analisis Regresi Linier Berganda ... 53

3.9.2 Uji Asumsi Klasik ... 55

3.9.3 Uji Hipotesis ... 57

x

4.2 Deskripsi Variabel Penelitian ... 78

4.2.1 Struktur Modal (DER) ... 79

4.2.2 Profitabilitas (ROA) ... 79

4.2.3 Ukuran Perusahaan (Ln TA) ... 80

4.2.4 Likuiditas (CR) ... 80

4.2.5 Risiko Bisnis (DOL) ... 81

4.3 Hasil Penelitian ... 81

4.3.1 Uji Asumsi Klasik ... 81

4.3.2 Analisis Regresi Linier Berganda ... 85

4.3.3 Uji Hipotesis ... 88

4.4 Pembahasan Hasil Penelitian ... 91

4.4.1 Pengaruh Profitabilitas (ROA) Terhadap Struktur Modal (DER) ... 91

4.4.2 Pengaruh Ukuran Perusahaan (Ln TA) Terhadap Struktur Modal (DER) ... 92

4.4.3 Pengaruh Likuiditas (CR) Terhadap Struktur Modal (DER) ... 93

4.4.4 Pengaruh Risiko Bisnis (DOL) Terhadap Struktur Modal (DER) ... 94

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 95

5.2 Saran ... 96

DAFTAR RUJUKAN ... 98

xi

DAFTAR TABEL

No. Tabel Halaman

3.1 Jumlah Sampel Perusahaan Property dan Real Estate di Bursa

Efek Indonesia periode tahun 2010-2014. ... 52

4.1 Statistik Deskriptif Variabel Struktur Modal (DER), Profitabilitas (ROA), Ukuran Perusahaan (Ln TA), Likuiditas (CR), dan Risiko Bisnis (DOL) ... 78

4.2 Uji Normalitas (One-Sample Kolmogorov-Smirnov) ... 82

4.3 Uji Multikolinieritas (Tolerance dan Variance Inflation Factor) 83

4.4 Uji Autokorelasi (DW-test) ... 84

4.5 Uji Heteroskedastisitas (Uji Glesjer) ... 85

4.6 Hasil Perhitungan Regresi Linier Berganda ... 86

4.7 Uji t ... 88

xii

DAFTAR GAMBAR

No. Gambar Halaman

2.1 Kerangka Konseptual Hubungan Profitabilitas (ROA), Ukuran Perusahaan (Ln TA), Likuiditas (CR), dan Risiko Bisnis (DOL) terhadap Struktur Modal (DER) pada Perusahaan Property dan Real Estate di Bursa Efek

xiii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Sampel Perusahaan Property dan Realestate yang Terdaftar

di BEI Periode 2010-2014 ... 103

2. Perhitungan struktur modal (DER) pada perusahaan Property dan Realestate yang Terdaftar di BEI Periode 2010-2014 ... 106

3. Perhitungan profitabilitas (ROA) pada perusahaan Property dan Realestate yang Terdaftar di BEI Periode 2010-2014 ... 113

4. Perhitungan ukuran perusahaan (Ln TA) pada perusahaan Property dan Realestate yang Terdaftar di BEI Periode 2010-2014... 120

5. Perhitungan likuiditas (CR) pada perusahaan Property dan Realestate yang Terdaftar di BEI Periode 2010-2014 ... 126

6. Perhitungan risiko bisnis (DOL) pada perusahaan Property dan Realestate yang Terdaftar di BEI Periode 2010-2014 ... 132

7. Deskriptif Variabel Penelitian ... 139

8. Uji Normalitas ... 140

9. Uji Multikolinearitas ... 141

10. Uji Autokorelasi ... 142

11. Uji Heteroskedastisitas ... 143

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan perusahaan menjadi faktor yang sangat penting didalam kegiatan bisnis khususnya dalam bidang perekonomian. Tujuan perusahaan yakni mencapai laba yang maksimum sehingga dapat mensejahterakan para pemegang saham dan meningkatkan nilai perusahaan. Perusahaan memerlukan faktor-faktor pendukung yang kuat khususnya dalam pengelolaan pembiayaan atau pendanaan yang baik guna kedepannya menunjang kinerja perusahaan. Peran manajer perusahaan dibutuhkan dalam menunjang produktivitas baik dalam kegiatan produksi, pemasaran, ataupun dalam strategi perusahaan guna memaksimalkan keuntungan perusahaan di tengah persaingan ekonomi global yang sangat ketat.

2

keuangan perusahaan yang akan berpengaruh terhadap risiko perusahaan tersebut (Joni dan Lina, 2010).

Keputusan pendanaan perusahaan yang baik dapat dilihat dari struktur modalnya, yakni dalam keputusan keuangan yang berkaitan dengan komposisi hutang, baik hutang jangka pendek permanen, hutang jangka panjang, saham preferen, dan saham biasa yang akan digunakan oleh perusahaan (Sartono, 2010:225). Struktur modal merupakan pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2011:22). Struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, jangka panjang dengan saham preferen dan saham biasa (Sartono, 2010: 225). Tujuan perusahaan melakukan keputusan pendanaan adalah untuk menentukan tingkat struktur modal yang optimal. Struktur modal yang optimal adalah struktur modal yang memaksimalkan harga saham atau nilai perusahaan dan sekaligus juga meminimumkan biaya modal rata-ratanya (Brigham & Houston, 2011:155).

Beberapa teori yang mendasari struktur modal diantaranya Modigliani-Miller (MM) Theory, Pecking Order Theory, Trade- Off Theory (Teori pertukaran),

Signaling Theory. Modigliani-Miller (MM) Theory menyatakan bahwa tidak ada rasio

3

asimetri informasi serta biaya transaksi dalam pasar modal yang tidak dimasukkan ke dalam teori MM (Brigham dan Houston, 2011:179).

Pecking Order Theory menyatakan bahwa : (1) perusahaan menyukai internal

financing (pendanaan dari hasil operasi perusahaan), (2) perusahaan mencoba

menyesuaikan rasio pembagian dividen yang ditargetkan, dengan berusaha menghindari perubahan pembayaran dividen secara drastis, (3) kebijakan dividen yang relatif cenderung kaku, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain,mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi (capital expenditure), maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki, (4) apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih dulu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan (Husnan, 2012:325).

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan

4

yaitu : (1) dana internal tidak cukup, dan (2) hutang merupakan sumber eksternal yang lebih disukai (Husnan, 1996:324).

Trade- Off Theory (Teori pertukaran) merupakan adanya fakta bahwa bunga

yang dibayarkan sebagai beban pengurang pajak membuat hutang menjadi lebih murah dibandingkan dengan saham biasa atau saham preferen, secara tidak langsung pemerintah membayar sebagian biaya hutang atau dengan kata lain hutang memberikan manfaat perlindungan pajak (Brigham dan Houston, 2011:183). Struktur modal yang optimal dapat dicapai dengan cara menyeimbangkan keuntungan perlindungan pajak dengan beban sebagai akibat dari penggunaan hutang yang semakin besar (Sartono, 2010:247).

Signaling Theory merupakan suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Secara garis besar, pengumuman penawaran saham biasanya dianggap sebagai suatu sinyal (signal) bahwa prospek perusahaan kurang cerah menurut penilaian manajemennya. Hal ini menunjukkan bahwa ketika perusahaan mengumumkan suatu penawaran saham baru, maka yang lebih sering terjadi, harga sahamnya akan mengalami penurunan. Studi empiris menunjukkan bahwa situasi seperti ini memang benar terjadi (Brigham dan Houston, 2011:186).

5

kondisi intern perusahaan dan ekonomi makro (Sartono, 2010:248). Struktur modal dapat diukur dengan menggunakan leverage, dimana faktor-faktor yang mempengaruhi leverage tersebut terdiri dari ukuran perusahaan, peluang pertumbuhan, likuiditas, tangibilitas aset, usia perusahaan, non-dabt tax shield dan investasi (Ramlall, 2009). Penelitian ini hanya menggunakan empat faktor yang mempengaruhi stabilitas struktur modal pada perusahaan property dan realestate di Bursa Efek Indonesia (BEI) yang terdiri dari profitabilitas, ukuran perusahaan, likuiditas, dan risiko bisnis.

Profitabilitas dapat mempengaruhi struktur modal perusahaan, dimana perusahaan yang menghasilkan laba lebih besar cenderung mempunyai laba ditahan lebih besar sehingga dapat memenuhi kebutuhan dananya untuk melakukan ekspansi dari sumber internal perusahaan (Brigham dan Houston, 2011:43). Profitabilitas merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2011:304). Manajer perusahaan perlu meningkatkan keuntungan melalui laba bersih agar perusahaan dapat membiayai seluruh hutang melalui keuntungan tersebut dan menarik investor yang melihat Return On Asset perusahaan (Ticoalu, 2013).

6

(ROA). Return On Assets (ROA), merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi (Sartono, 2010:123). ROA digunakan untuk melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan berdasarkan aset yang dimiliki (Brigham dan Houston, 2011:148). Sheikh (2011) dalam penelitiannya menyatakan bahwa profitabilitas mempunyai pengaruh negatif dan signifikan terhadap struktur modal. Sabir (2012) dalam penelitiannya juga menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Hasil penelitian yang dilakukan oleh Fauzi (2013) juga menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Penelitian berikutnya oleh Alzomaia (2014) juga menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Umer (2014) dalam penelitiannya juga menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Juniati (2010) dalam penelitiannya menyatakan bahwa profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Diane (2008) dalam penelitiannya menyatakan bahwa profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal.

7

Faktor kedua dari penelitian ini adalah ukuran perusahaan yang menggambarkan besar kecilnya suatu perusahaan dimana perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari luar baik dalam bentuk hutang maupun modal saham karena biasanya perusahaan besar disertai dengan reputasi yang cukup baik di mata masyarakat (Sartono, 2010:249). Penentuan besar kecilnya ukuran perusahaan dapat ditentukan berdasarkan total penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva (Seftianne dan Handayani, 2011).

Sesuai dengan trade off theory bahwa perusahaan kecil dituntut meningkatkan hutang agar dapat memanfaatkan besaran hutang menjadi pendapatan untuk meningkatkan total aset perusahaan (Sartono, 2010:247). Ukuran perusahaan pada penelitian ini diproksikan dengan Logaritma natural dari Total Asset (TA). Hal ini sejalan dengan penelitian yang dilakukan oleh Akinlo (2011), AL- Shubiri (2010), Parlak (2010), Ahmed (2010), serta Sheikh (2011) yang menyatakan bahwa terdapat pengaruh yang positif dan signifikan antara ukuran perusahaan dengan struktur modal.

8

Faktor ketiga dari penelitian ini adalah likuiditas yang merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia (Kasmir, 2009:129). Likuiditas berguna untuk dapat mengetahui kemampuannya dalam membiayai dan memenuhi kewajiban atau hutang pada saat ditagih atau pada saat jatuh tempo (Kasmir, 2011:145).

Sesuai dengan pecking order theory bahwa perusahaan yang likuiditasnya tinggi lebih memilih pendanaan dengan dana internal, sehingga lunasnya hutang lancar akan menurunkan tingkat hutang perusahaan. Likuiditas pada penelitian ini diproksikan dengan Current Ratio (CR). Rasio Lancar atau Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Brigham dan Houston, 2010:134). Hal ini sejalan dengan penelitian yang dilakukan oleh Kühnhausen (2014), AL- Shubiri (2010), Ramlall (2009), Verena dan Haryanto (2013), Sheikh dan Zongjun (2011) yang menyatakan bahwa terdapat pengaruh yang negatif dan signifikan antara likuiditas dengan struktur modal.

9

perusahaan tersebut sehingga kepercayaan dari kreditur meningkat dan mempermudah perusahaan memperoleh hutang jangka panjangnya.

Berikutnya faktor terakhir dari penelitian ini adalah risiko bisnis yang merupakan salah satu risiko yang dihadapi oleh perusahaan ketika menjalankan kegiatan operasinya, yaitu kemungkinan ketidakmampuan perusahaan untuk membiayai kegiatan operasionalnya (Gitman, 2003:215). Risiko usaha akan menunjukkan seberapa besar risiko perusahaan jika suatu perusahaan tidak menggunakan hutang. Penggunaan hutang yang meningkat dapat meningkatkan risiko kebangkrutan pada suatu perusahaan (Brigham dan Houston, 2011:157).

Menurut pecking order theory, perusahaan dengan risiko bisnis tinggi cenderung sedikit menggunakan hutang, agar menghindari kebangkrutan dari pemakai hutang, sehingga perusahaan dituntut menggunakan retained earning agar tidak memiliki risiko kebangkrutan dari hutang (Ticoalu, 2013). Risiko bisnis pada penelitian ini diproksikan dengan Degree of Operating Leverage (DOL). Besar kecilnya Degree of Operating Leverage (DOL) akan berdampak pada tinggi rendahnya risiko bisnis perusahaan (Sartono, 2010:263). Hasil penelitian oleh Handayani (2011), Alzomaia (2014), AL- Shubiri (2010), Parlak (2010), Ahmed (2010) yang menyatakan bahwa terdapat pengaruh yang negatif dan signifikan antara risiko bisnis dengan struktur modal.

10

besar risiko, semakin besar struktur modal. Investor yang memiliki sifat risk seeker tidak tertarik pada perusahaan yang memiliki risiko rendah, karena jika risiko tinggi maka keuntungan yang didapat akan semakin tinggi.

Penelitian ini dilakukan pada perusahaan property dan realestate karena sektor ini merupakan salah satu alternatif investasi yang diminati investor dimana investasi di sektor ini merupakan investasi jangka panjang dan properti merupakan aktiva multiguna yang dapat digunakan oleh perusahaan sebagai jaminan. Oleh karena itu perusahaan property dan realestate mempunyai struktur modal yang tinggi. Sektor property dan realestate merupakan sektor yang paling rentan dalam industri makro

terhadap fluktuasi suku bunga, inflasi dan nilai tukar yang pada akhirnya akan mempengaruhi pada daya beli masyarakat. Bahkan bagi sebagian orang justru digunakan untuk menyembunyikan dan memutar uang.

Perusahaan property dan realestate merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri property dan realestate begitu pesat saat ini dan akan semakin besar di masa yang akan datang. Hal

ini disebabkan oleh semakin meningkatnya jumlah penduduk sedangkan supply tanah bersifat tetap.

11

Risiko Bisnis terhadap Struktur Modal pada Perusahaan Property dan Realestate di Bursa Efek Indonesia.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan pokok permasalahan dalam penelitian ini sebagai berikut :

1) Apakah profitabilitas berpengaruh signifikan terhadap struktur modal? 2) Apakah ukuran perusahaan berpengaruh signifikan terhadap struktur modal? 3) Apakah likuiditas berpengaruh signifikan terhadap struktur modal?

4) Apakah risiko bisnis berpengaruh signifikan terhadap struktur modal?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan pokok permasalahan di atas, maka yang menjadi tujuan dalam penelitian ini adalah :

1) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap struktur modal. 2) Untuk mengetahui signifikansi pengaruh ukuran perusahaan terhadap struktur

modal.

12 1.4 Kegunaan Penelitian

Kegunaan atau manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1) Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat menjadi masukan yang berguna dan memperkaya ilmu pengetahuan yang lebih luas serta dapat menjadi pembuktian kebenaran teori di bidang manajemen keuangan pada umumnya yang berhubungan dengan pengaruh profitabilitas, ukuran perusahaan, likuiditas dan risiko bisnis terhadap struktur modal. Penelitian ini juga diharapkan dapat menjadi dokumen akademik yang berguna sebagai acuan dan referensi bagi civitas akademika yang melakukan penelitian sejenis.

2) Kegunaan Praktis

13 1.5 Sistematika Penulisan

Pembahasan skripsi disusun berdasarkan urutan beberapa bab secara sistematis sehingga antara bab yang lain mempunyai hubungan yang erat. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah penelitian yang terdiri dari hal-hal apa saja yang mendasari dilakukannya penelitian, serta menguraikan rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

Bab II : Kajian Pustaka dan Hipotesis Penelitian

Dalam bab ini diuraikan mengenai landasan teori dan konsep yang berkaitan dengan pokok permasalahan yaitu profitabilitas, ukuran perusahaan, likuiditas, risiko bisnis, struktur modal, teori struktur modal, sertahipotesis penelitian.

Bab III : Metode Penelitian

14

Bab IV : Data dan Pembahasan Hasil Penelitian

Dalam bab ini diuraikan mengenai gambaran umum perusahaan yang menjadi sampel dalam penelitian, deskripsi data hasil penelitian, dan pembahasan hasil penelitian.

Bab V : Simpulan dan Saran

15 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Sumber Pendanaan

Keputusan pendanaan suatu perusahaan merupakan keputusan yang dilakukan oleh manajer keuangan yang berkaitan dengan bagaimana membiayai keputusan investasi yang akan dilakukan perusahaan. Keputusan pendanaan meliputi : pertama, berkaitan dengan darimana dana perusahaan dipenuhi dan kedua, berkaitan dengan analisis biaya dana/modal yang dipergunakan perusahaan.

Sumber pendanaan perusahaan dapat dibagi menjadi dua sumber yaitu sumber dana menurut asalnya dan sumber dana menurut jangka waktunya.

1) Sumber Dana Menurut Asalnya

Wiagustini (2010:207) menyatakan bahwa sumber dana atau sumber modal perusahaan menurut asalnya dapat dikategorikan sebagai berikut :

(1) Sumber internal

16

besar, tetapi oleh karena perusahaan mengambil kebijakan bahwa sebagian besar dari laba tersebut dibagikan sebagai deviden, maka bagian laba yang ditahan akan kecil jumlahnya, dan sebaliknya laba ditahan akan cenderung besar jika perusahaan mengambil kebijakan penanaman kembali dalam perusahaan yang besar.

Sumber intern selain berasal dari laba ditahan/cadangan juga berasal dari depresiasi. Besarnya depresiasi setiap tahunnya tergantung pada metode depresiasi yang digunakan oleh perusahaan yang bersangkutan. Sementara sebelum depresiasi tersebut digunakan untuk mengganti aktiva tetap yang akan diganti, dapat digunakan untuk membelanjai perusahaan meskipun waktunya terbatas sampai saat penggantian tersebut. Selama waktu itu depresiasi merupakan sumber dana atau modal di dalam perusahaannya sendiri.

(2) Sumber eksternal

17

Dana atau modal yang berasal dari pemilik, peserta atau pengambil bagian di dalam perusahaan adalah merupakan dana yang akan tetap ditanamkan dalam perusahaan yang bersangkutan, dan dana ini dalam perusahaan tersebut akan menjadi modal sendiri. Metode pembelanjaan dengan menggunakan dana yang berasal dari pemilik atau calon pemilik tersebut disebut pembelanjaan sendiri (equity financing). Maka dari itu, dana yang berasal dari sumber eksternal adalah dana yang terdiri dari modal asing dan modal sendiri.

18

penawaran dan permintaan dana jangka menengah atau jangka panjang. Pemodal yang dimaksud adalah perorangan atau lembaga yang menanamkan dananya dalam efek, sedangkan emiten adalah perusahaan yang menerbitkan efek untuk ditawarkan kepada masyarakat.

2) Sumber Dana Menurut Jangka Waktunya

Selanjutnya sumber dana atau sumber modal perusahaan menurut jangka waktunya dapat dikategorikan sebagai berikut (Wiagustini, 2010:214) :

(1) Sumber Dana Jangka Pendek

Sumber dana jangka pendek merupakan sumber dana yang tertanam di dalam perusahaan selama maksimal satu tahun. Terdapat beberapa jenis sumber dana jangka pendek yang sering dipergunakan oleh perusahaan seperti : accrual account, hutang dagang, hutang bank, commercial paper, factoring, dan lain-lainnya.

a) Accural Account, merupakan jenis hutang bebas bunga, seperti misalnya

kebiasaan perusahaan membayar gaji karyawannya mingguan, atau bulanan. Sebelum waktu pembayar gaji tersebut, perusahaan dapat menggunakan dana tersebut tanpa biaya bunga, dalam arti bahwa perusahaan tidak perlu membayar bunga atas hutang gaji.

19

c) Hutang Bank, merupakan sumber dana jangka pendek yang biasanya dikeluarkan oleh bank-bank komersial. Biaya hutang jangka pendek ini sangat bervariasi untuk berbagai peminjam pada suatu waktu tertentu. Secara teoritis tingkat bunga akan cenderung tinggi bagi peminjam yang berisikio tinggi dan sebaliknya relatif rendah untuk peminjam yang

bonafide.

d) Commercial Paper, merupakan satu bentuk promissory note tanpa

jaminan yang dikeluarkan oleh perusahaan besar, profitable dan dijual kepada perusahaan lain seperti asuransi, money market mutual fund dan bank. Commercial paper ini biasanya dikeluarkan dalam satuan yang relatif besar dengan bunga yang lebih rendah dari pada prime rate dan biasanya jatuh tempo dalam waktu satu hingga sembilan bulan.

e) Factoring (anjak piutang), berdasarkan Surat Keputusan Menteri

20

(2) Sumber Dana Jangka Menengah

Sumber dana jangka menengah merupakan sumber dana yang tertanam di dalam perusahaan selama lebih dari 1 tahun dan kurang dari 10 tahun. Adapun jenis sumber dana jangka menengah terdiri dari term loan, equipment loan, leasing, modal ventura, dan lain-lain.

a) Term Loan, merupakan salah satu jenis pembiayaan jangka menengah. Dipandang dari biaya modalnya, term loan ini memiliki biaya yang lebih rendah daripada modal saham ataupun obligasi. Hal ini disebabkan karena jika perusahaan harus mengeluarkan saham atau obligasi, maka harus membayar biaya emisi, pendaftaran dan biaya lain yang berkaitan pengeluaran saham atau obligasi. Dengan demikian untuk keperluan dana yang tidak terlalu besar, penjualan saham dan obligasi ini biayanya terlalu besar. Dibandingkan dengan hutang jangka pendek, term loan lebih baik karena tidak segera jatuh tempo dan peminjam memberikan jaminan pembayaran secara periodik yang mencakup bunga dan pokok pinjaman.

b) Equipment loan, merupakan pembiayaan yang dipergunakan untuk

21

c) Leasing, merupakan suatu kontrak antara pemilik aktiva yang disebut dengan lessor dan pihak lain yang memanfaatkan aktiva tersebut yang disebut lessee untuk jangka waktu tertentu. Salah satu manfaat leasing

adalah lessee dapat memanfaatkan aktiva tersebut tanpa harus memiliki aktiva tersebut. Sebagai kompensasi manfaat yang dinikmati, maka lessee

mempunyai kewajiban membayar secara periodik sebagai sewa aktiva yang digunakan. Manfaat lain adalah bahwa lessee tidak perlu menanggung biaya perawatan, pajak dan asuransi.

d) Modal Ventura, merupakan bentuk pembiayaan penyertaan modal yang bersifat sementara ke dalam Perusahaan Pasangan Usaha (PPU). Setelah PPU tersebut mandiri baik dari segi pasar, pengelolaan serta telah memiliki modal usaha yang cukup, maka saham PPU yang dimiliki oleh Perusahaan Modal Ventura akan dijual kembali kepada PPU atau pihak lain.

(3) Sumber Dana Jangka Panjang

Sumber dana jangka panjang adalah sumber dana yang tertanam pada perusahaan dalam jangka waktu lebih dari 10 tahun. Terdapat berbagai jenis sumber dana jangka panjang yang tersedia bagi perusahaan seperti misalnya hutang jangka panjang, obligasi, saham preferen dan saham biasa.

22

secara periodik yang mencakup bunga dan pokok pinjaman. Hutang jangka panjang ini dapat diperoleh melalui bank, perusahaan, asuransi, atau dapat juga ke dana pensiun.

b) Obligasi, merupakan surat tanda hutang yang dikeluarkan oleh perusahaan sejumlah dan akan jatuh tempo pada waktu tertentu dan memberikan pendapatan sebesar bunga tertentu. Obligasi sebenarnya sama dengan hutang jangka panjang yang diperoleh bank, hanya saja obligasi ini penjualannya dipublikasikan dan dijual kepada investor langsung.

c) Saham preferen, seperti halnya long term debt, saham preferen juga memberikan pendapatan yang relatif konstan disamping itu biaya modal saham preferen cenderung lebih tinggi daripada biaya hutang, karena risiko yang dihadapi pemegang saham preferen lebih besar dari risiko pemegang obligasi. Pemegang saham preferen memiliki preferensi atau prioritas dalam pembayaran deviden.

23 2.1.2 Struktur Modal

Keputusan bidang keuangan yang sangat penting bagi perusahaan yakni keputusan dalam memilih sumber pembiayaan dalam menentukan bagaimana seluruh aktiva perusahaan dibiayai, apakah hanya dengan menggunakan modal sendiri, pinjaman atau menggunakan kombinasi dari keduanya. Rasio hutang jangka panjang terhadap modal sendiri menggambarkan struktur modal perusahaan dan rasio hutang terhadap modal akan menentukan besarnya leverage keuangan yang digunakan perusahaan (Sartono, 2010:221).

Struktur modal merupakan pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, jangka panjang dengan saham preferen dan saham biasa (Riyanto, 2011:22). Sementara struktur keuangan merupakan perimbangan antara total hutang dengan modal sendiri. Dengan kata lain, struktur modal merupakan bagian dari struktur keuangan (Sartono, 2010:225).

24

meningkatkan tingkat pengembalian yang diharapkan dan menaikkan harga saham tersebut.

Dengan demikian untuk mencapai struktur modal yang optimal dikehendaki agar perusahaan dalam keadaan bagaimanapun juga jangan mempunyai jumlah utang yang lebih besar dari jumlah modal sendiri sehingga modal yang dijamin tidak lebih besar dari modal yang menjadi jaminan (Riyanto, 2011:298). Kesalahan pada struktur modal akan meningkatkan risiko financial, yaitu risiko dimana perusahaan tidak lagi mampu membayar bunga ataupun pelunasan utang-utangnya. Struktur modal merupakan masalah penting bagi setiap perusahaan karena mempunyai efek langsung terhadap posisi keuangan perusahaan sehingga manajer keuangan harus mengetahui faktor-faktor yang mempengaruhi struktur modal agar dapat memaksimalkan kemakmuran pemegang saham perusahaan. Salah satu alat ukur yang digunakan untuk menilai tingkat struktur modal perusahaan adalah debt to equity ratio. Struktur modal yang diukur dengan menggunakan debt to equity ratio merupakan rasio yang digunakan untuk dapat menilai hutang dengan ekuitas dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh ekuitas (Sartono,2010:267).

25

1) Stabilitas Penjualan

Suatu perusahaan yang penjualannya relatif stabil dapat secara aman mengambil hutang dalam jumlah yang lebih besar dan mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2) Struktur Asset

Perusahaan yang assetnya memadai untuk digunakan sebagai jaminan pinjaman cenderung akan cukup banyak menggunakan utang. Asset umum yang digunakan oleh banyak perusahaan dapat menjadi jaminan yang baik, sementara tidak untuk asset dengan tujuan khusus.

3) Leverage operasi

Jika hal lain dianggap sama, perusahaan dengan leverage operasi yang lebih rendah akan lebih mampu menerapkan leverage keuangan karena perusahaan tersebut akan memilki usaha yang lebih rendah.

4) Tingkat pertumbuhan

26

5) Profitabilitas

Sering kali diamati bahwa perusahaan dengan tingkat pengembalian atas investasi yang sangat tinggi ternyata menggunakan hutang dalam jumlah yang relatif sedikit. Tingkat pengembalian hutang yang tinggi memungkinkan perusahaan-perusahaan tersebut melakukan sebagian besar pendanaan melalui dana yang dihasilkan secara internal.

6) Pajak

Bunga merupakan suatu beban pengurangan pajak, dan pengurangan ini lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Jadi makin tinggi tarif pajak suatu perusahaan maka makin besar keunggulan dari hutang.

7) Kendali

Pengaruh hutang dibandingkan saham pada posisi kendali suatu perusahaan dapat memengaruhi struktur modal. Pertimbangan kendali dapat mengarah pada penggunaan baik itu hutang maupun ekuitas karena jenis hutang yang memberikan perlindungan terbaik kepada manajemen akan bervariasi dari satu situasi yang lain. Apapun kondisinya jika manajemen merasa tidak aman, maka manajemen akan mempertimbangkan situasinya kendali.

8) Sikap manajemen

27

dibandingkan yang lain dan menggunakan hutang dalam jumlah yang lebih kecil dibandingkan dengan rata-rata perusahaan di dalam industrinya, sementara manajemen yang agresif menggunakan lebih banyak hutang dalam usaha mereka untuk mendapat laba yang lebih tinggi.

9) Sikap pemberi pinjaman dan lembaga pemeringkat

Tanpa mempertimbangkan analisis manajemen sendiri atas faktor leverage

yang tepat bagi perusahaan, sikap pemberi pinjaman dan lembaga pemeringkat sering kali akan memengaruhi keputusan struktur keuangan. Perusahaan sering kali membahas struktur modalnya dengan pihak pemberi pinjaman dan lembaga pemeringkatan serta sangat memperhatikan saran mereka.

10) Kondisi pasar

Kondisi pasar saham dan obligasi mengalami perubahan dalam jangka panjang maupun jangka pendek yang dapat memberikan arah penting pada struktur modal optimal suatu perusahaan. Perusahaan yang membutuhkan modal akan pergi ke pasar saham atau pasar hutang jangka pendek tanpa melihat sasaran struktur modalnya, namun ketika kondisi melonggar, perusahaan-perusahaan ini menjual obligasi jangka panjang untuk mengembalikan struktur modalnya kembali pada sasaran.

11) Kondisi internal perusahaan

28

12) Fleksibilitas keuangan

Fleksibilitas keuangan memiliki tujuan yang dimana jika dilihat dari sudut operasional berarti mempertahankan kecukupan kapasitas pinjaman cadangan. Menentukan cadangan yang memadai adalah sesuatu yang dilakukan berdasarkan pertimbangan, tetapi bergantung pada faktor-faktor yang bersifat perimbangan seperti kebutuhan dana yang diramalkan perusahaan, prediksi kondisi pasar modal, keyakinan manajemen akan hasil ramalannya, dan konsekuensi dari kurangnya modal.

Terdapat sembilan faktor yang mempengaruhi struktur modal (Riyanto, 2011:297), diantaranya :

1) Struktur asset

Perusahaan yang assetnya memadai untuk digunakan sebagai jaminan pinjaman cenderung akan cukup banyak menggunakan hutang.

2) Pertumbuhan perusahaan

Perusahaan yang memiliki peluang pertumbuhan yang tinggi cenderung memiliki agency cost of debt yang tinggi. Perusahaan dengan peluang pertumbuhan yang rendah cenderung memiliki agency cost of debt yang rendah. 3) Ukuran perusahaan

29

4) Profitabilitas

Perusahaan yang memiliki rate of return yang tinggi pada investasinya cenderung menggunakan lebih sedikit hutang sebagai sumber dananya.

5) Research and Development Expenses

Perusahaan dengan research and development expenses yang besar cenderung membutuhkan lebih banyak dana jangka panjang untuk produknya.

6) Risiko

Semakin tinggi operating risk yang dimiliki oleh suatu perusahaan maka akan semakin tinggi pula probability of financial distress dan bankruptcy cost yang dimilikinya.

7) Faktor pajak

Biaya bunga merupakan biaya yang dapat mengurangi pembayaran pajak, sedangkan pembayaran dividen tidak mengurangi pembayaran pajak. Oleh karena itu, semakin tinggi tingkat pajak perusahaan, semakin besar keuntungan dari penggunaan pajak.

8) Negara

Home country atau asal negara dari suatu perusahaan dipercaya memiliki pengaruh terhadap struktur modal perusahaan tersebut.

9) Industri

30 2.1.3 Teori Struktur Modal

Terdapat teori mengenai struktur modal diantaranya :

1) Pecking Order Theory

Secara singkat teori ini menyatakan bahwa : (1) perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan), (2) perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan, dengan berusaha menghindari perubahan pembayaran deviden secara drastis, (3) kebijakan deviden yang relatif segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi (capital expenditure), maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki, (4) apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih dulu yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan (Husnan, 2012:325).

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan disebabkan karena mereka mempunyai target debt ratio yang rendah, tetapi karena mereka memerlukan external financing yang sedikit. Perusahaan yang kurang

31

yaitu : (1) dana internal tidak cukup, dan (2) hutang merupakan sumber eksternal yang lebih disukai (Husnan, 2012:324).

Perusahaan memiliki pilihan untuk mendapatkan sumber dana yaitu dengan pendanaan internal eksternal. Perusahaan yang memiliki profitabilitas yang tinggi akan menggunakan dana pinjaman yang sedikit hal ini sesuai dengan pecking order theory, karena kebutuhan dana sudah tercukupi dari menggunakan sumber dana internal yaitu laba ditahan sedangkan perusahaan yang kurang profitable akan menggunaan hutang yang lebih besar (Sartono, 2010:249).

2) Trade - Off Theory (Teori Pertukaran)

32

dengan cara menyeimbangkan keuntungan perlindungan pajak dengan beban sebagai akibat dari penggunaan hutang yang semakin besar (Sartono, 2010:247).

2.1.4 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harapan, 2011:304). Profitabilitas dapat mempengaruhi struktur modal perusahaan, dimana perusahaan yang menghasilkan laba lebih besar cenderung mempunyai laba ditahan lebih besar sehingga dapat memenuhi kebutuhan dananya untuk melakukan ekspansi dari sumber internal perusahaan (Brigham dan Houston, 2011:43).

Terdapat beberapa rasio profitabilitas (Brigham dan Houston, 2010:107) diantaranya :

1) Margin Laba (profit Margin)

33

2) Basic Earning Power (BEP)

Rasio ini menunjukkan kemampuan dasar untuk menghasilkan laba dari aktiva-aktiva perusahaan, sebelum ada pengaruh dari pajak dan leverage, dan ini akan bermanfaat untuk membandingkan perusahaan-perusahaan dengan berbagai situasi pajak dan tingkat pengukitan keuangan yang berbeda-beda. Oleh karena itu, rasio ini dapat dihitung dengan rumus :

BEP = Total Aktiva EBIT ………. (2)

3) Return On Equity (ROE)

Rasio ini mengukur atau menunjukkan berapa persen yang diperoleh laba bersih bila diukur dari modal pemilik yang dimana semakin besar hasilnya akan semakin bagus. Oleh karena itu, rasio ini dapat dihitung dengan rumus :

ROE = Laba Bersih ………...………. (3)

Ekuitas

4) Return On Assets (ROA)

Rasio ini menunjukkan seberapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva yang dimiliki perusahaan. Oleh karena itu, rasio ini dapat dihitung dengan rumus :

34

Untuk mengukur profitabilitas dalam penelitian ini diproksikan dengan Return on Assets (ROA).

2.1.5 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan dimana perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari luar baik dalam bentuk hutang maupun modal saham karena biasanya perusahaan besar disertai dengan reputasi yang cukup baik di mata masyarakat (Sartono, 2010:249). Penentuan besar kecilnya ukuran perusahaan dapat ditentukan berdasarkan total penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva (Seftianne dan Handayani, 2011). Hal ini memungkinkan perusahaan besar memiliki tingkat

35

Ukuran Perusahaan = Ln (Total Asset) ……….……… (5)

2.1.6 Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia (Kasmir, 2009:129). Likuiditas berguna untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban atau hutang pada saat ditagih atau pada saat jatuh tempo (Kasmir, 2011:145). Terdapat beberapa rasio yang dapat digunakan untuk menghitung likuiditas perusahaan serta memiliki fungsi guna mengukur kemampuan perusahaan memenuhi kewajiban keuangan jangka pendek (Brigham dan Houston, 2010:134) diantaranya :

1) Rasio lancar (Current ratio)

Rasio Lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rumus yang digunakan untuk mencapai rasio lancar yaitu :

Current Ratio = Hutang Lancar Aktiva Lancar ………... (6)

2) Rasio Cepat ( quick ratio)

36

Quick ratio (Acid Test Ratio) = Current assets-Invent Current Liabilities ………..…. (7)

3) Rasio Kas ( Cash Ratio)

Rasio kas merupakan rasio yang mengukur seberapa besar uang yang benar-benar siap untuk digunakan untuk membayar hutangnya. Rumus yang digunakan untuk menghitung rasio kas yaitu :

Cash ratio = Cash or Cash equivalent ………. (8)

Current Liabilities

Oleh karena itu, semakin tinggi angka rasio likuiditas akan semakin baik bagi investor karena rasio likuiditas yang baik dapat membuat suatu jaminan bagi investor untuk melakukan investasi di perusahaan tersebut sehingga mempengaruhi struktur modal perusahaan (Ilyas dan Triyono, 2010). Untuk mengukur likuiditas dalam penelitian ini diproksikan dengan Current Ratio (CR).

2.1.7 Risiko Bisnis

37

dibandingkan dengan perusahaan yang memiliki risiko bisnis lebih rendah. Risiko bisnis merupakan salah satu risiko yang dihadapi oleh perusahaan ketika menjalankan kegiatan operasinya, yaitu kemungkinan ketidakmampuan perusahaan untuk membiayai kegiatan operasionalnya (Gitman, 2003:215). Biaya operasional yang dimaksud terdiri dari gaji karyawan, biaya asuransi dan depresiasi gedung dan peralatan.

Risiko bisnis bergantung pada beberapa faktor (Brigham dan Houston, 2011:159) yaitu :

1) Variabilitas permintaan

Makin stabil permintaan akan produk suatu perusahaan, jika hal-hal yang lain dianggap konstan, akan makin rendah risiko usahanya.

2) Variabilitas harga jual

Perusahaan yang produknya dijual ke dalam pasar yang sangat labil akan menghadapi risiko usaha yang lebih besar dibandingkan dengan perusahaan serupa yang harga keluarannya lebih stabil.

3) Variabilitas biaya masukan

Perusahaan yang biaya masukannya sangat tidak pasti akan menghadapi tingkat risiko usaha yang tinggi.

38

Makin besar kemampuan untuk menyesuaikan harga keluaran untuk mencerminkan kondisi biaya, makin rendah tingkat risiko usaha suatu perusahaan.

5) Kemampuan untuk mengembangkan produk baru dengan cara yang tepat waktu dan efektif biaya

Makin cepat produk yang diproduksi menjadi uang maka semakin besar risiko usaha suatu perusahaan.

6) Pemaparan risiko luar negeri

Perusahaan yang menghasilkan laba di luar negeri akan menjadi subjek dari penurunan laba akibat fluktuasi nilai tukar.

7) Sejauh mana tingkat biaya-biaya yang merupakan biaya tetap : leverage operasi Biaya perusahaan yang sebagian besar merupakan biaya tetap, biaya tidak akan turun meskipun permintaan merosot, maka perusahaan tersebut menghadapi tingkat risiko usaha yang relatif tinggi. Besar kecilnya Degree of Operating

Leverage (DOL) akan berdampak pada tinggi rendahnya risiko bisnis

perusahaan (Sartono, 2010:263) dengan rumus sebagai berikut :

39 2.2 Hipotesis Penelitian

2.2.1 Pengaruh Profitabilitas (ROA) Terhadap Struktur Modal (DER)

Profitabilitas (ROA) merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harapan, 2011:304). Sesuai dengan pecking order theory bahwa perusahaan dengan tingkat profitabilitas (ROA) yang tinggi cenderung tidak meningkatkan penggunaan struktur modal (DER). Perusahaan lebih cenderung memakai dana internal dalam memenuhi kebutuhannya (Husnan,2012: 324).

40

profitabilitas (ROA) dan struktur modal (DER). Berdasarkan teori dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah sebagai berikut :

H1 : Profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap struktur

modal (DER).

2.2.2 Pengaruh Ukuran Perusahaan (Ln TA) Terhadap Struktur Modal (DER)

Ukuran perusahaan (Ln TA) menggambarkan besar kecilnya suatu perusahaan dimana perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari luar baik dalam bentuk hutang maupun modal saham karena biasanya perusahaan besar disertai dengan reputasi yang cukup baik di mata masyarakat (Sartono, 2010:249). Perusahaan yang memiliki ukuran besar cenderung tidak menggunakan hutang karena perusahaan dengan ukuran besar telah memiliki total aset yang besar dalam melunasi total hutangnya. Perusahaan-perusahaan yang memiliki ukuran kecil tidak memiliki banyak pilihan untuk meningkatkan ukuran perusahaannya (Ln TA). Dalam hal ini, perusahaan kecil tidak mempunyai pilihan pendanaan selain mengandalkan pinjaman bank (hutang). Sesuai dengan trade off theory bahwa perusahaan kecil dituntut meningkatkan hutang agar dapat memanfaatkan besaran hutang menjadi pendapatan untuk meningkatkan total aset perusahaan (Sartono, 2010:247).

41

ukuran perusahaan (Ln TA) berpengaruh positif dan signifikan terhadap struktur modal (DER). Penelitian lainnya oleh Ahmed (2010) yang juga menyatakan bahwa ukuran perusahaan (Ln TA) berpengaruh positif dan signifikan terhadap struktur modal (DER). Berikutnya penelitian dari Sheikh (2011) yang menyatakan bahwa ukuran perusahaan (Ln TA) berpengaruh positif dan signifikan terhadap struktur modal (DER). Hasil penelitian dari pada Akinlo (2011), AL- Shubiri (2010), Parlak (2010), Ahmed (2010), Sheikh (2011) menyatakan bahwa terdapat pengaruh yang positif dan signifikan antara ukuran perusahaan (Ln TA) dengan struktur modal (DER). Berdasarkan teori dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah sebagai berikut :

H2 : Ukuran perusahaan (Ln TA) berpengaruh positif dan signifikan terhadap

struktur modal (DER).

2.2.3 Pengaruh Likuiditas (CR) Terhadap Struktur Modal (DER)

Likuiditas (CR) merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia. Likuiditas (CR) berguna untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajban atau hutang pada saat ditagih atau pada saat jatuh tempo (Kasmir, 2009:129). Semakin tinggi liquidity (CR), maka akan mengurangi penggunaan hutang (Ramlall, 2009). Sesuai dengan pecking order theory

42

Hasil penelitian oleh Kühnhausen (2014) menyatakan bahwa likuiditas (CR) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Penelitian berikutnya oleh AL- Shubiri (2010) yang menyatakan bahwa likuiditas (CR) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Hasil penelitian berikutnya oleh Ramlall (2009) menyatakan bahwa likuiditas (CR) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Verena dan Haryanto (2013) menyatakan bahwa terdapat pengaruh negatif dan signifikan antara likuiditas (CR) terhadap struktur modal (DER). Penelitian berikutnya oleh Sheikh dan Zongjun (2011) juga menyatakan bahwa likuiditas (CR) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Hasil penelitian dari pada Kühnhausen (2014), AL- Shubiri (2010), Ramlall (2009), Verena dan Haryanto (2013), Sheikh dan Zongjun (2011) menyatakan bahwa terdapat pengaruh yang negatif dan signifikan antara likuiditas (CR) dengan struktur modal (DER). Berdasarkan teori dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah sebagai berikut :

H3 : Likuiditas (CR) berpengaruh negatif dan signifikan terhadap struktur modal

(DER).

2.2.4 Pengaruh Risiko Bisnis (DOL) Terhadap Struktur Modal (DER)

43

dan Houston, 2011:157). Dalam pecking order theory, perusahaan dengan risiko bisnis (DOL) tinggi cenderung sedikit menggunakan hutang, agar menghindari kebangkrutan dari pemakai hutang, agar menghindari kebangkrutan dari pemakai hutang. Sehingga perusahaan dituntut menggunakan retained earning agar tidak memiliki risiko kebangkrutan dari hutang (Ticoalu, 2013).

Hasil penelitian oleh Handayani (2011) menyatakan bahwa risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Berikutnya penelitian oleh Alzomaia (2014) yang menyatakan bahwa risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Hasil penelitian yang sama oleh AL- Shubiri (2010) juga menyatakan bahwa risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Penelitian lainnya oleh Parlak (2010) yang menyatakan bahwa risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Berikutnya penelitian oleh Ahmed (2010) yang menyatakan bahwa risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur modal (DER). Hasil penelitian dari pada Handayani (2011), Alzomaia (2014), AL- Shubiri (2010), Parlak (2010), Ahmed (2010) menyatakan bahwa terdapat pengaruh yang negatif dan signifikan antara risiko bisnis (DOL) dengan struktur modal (DER). Berdasarkan teori dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah sebagai berikut :

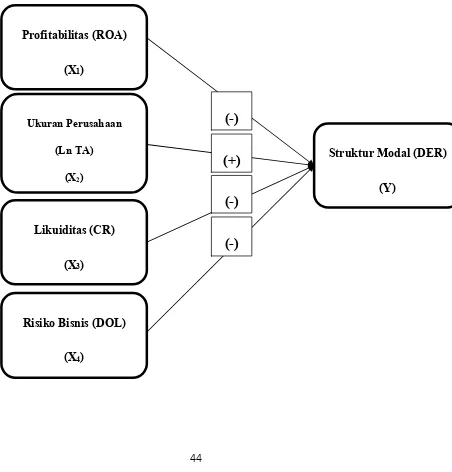

H4 : Risiko bisnis (DOL) berpengaruh negatif dan signifikan terhadap struktur

44

Berdasarkan hipotesis yang telah dipaparkan, dapat digambarkan kerangka konseptual yaitu sebagai berikut:

Gambar 2.1 Kerangka Konseptual Hubungan Profitabilitas (ROA), Ukuran

Perusahaan (Ln TA), Likuiditas (CR), dan Risiko Bisnis (DOL) terhadap

Struktur Modal (DER) pada Perusahaan Property dan Realestate di Bursa Efek

Indonesia (BEI).

Profitabilitas (ROA)

(X1)

Ukuran Perusahaan

(Ln TA)

(X2)

Likuiditas (CR)

(X3)

Risiko Bisnis (DOL)

(X4)

Struktur Modal (DER)

(Y)