PENGARUH DIVIDEND YIELD DAN PRICE EARNING

RATIO TERHADAP RETURN SAHAM DENGAN

INVESTMENT OPPORTUNITY SET SEBAGAI

VARIABEL MODERATING PADA

PERUSAHAAN OTOMOTIF

YANG GO PUBLIK

DI BEI

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh :

NUR CHOLIFAH 0612010197 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DAFTAR TABEL

Tabel 1. Hasil Perhitungan Return Saham Perusahaan Otomotif yang go Public di BEI ... Tabel 2. Devidend Yield Perusahaan Otomotif yang go Publik di BEI

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data Keuangan Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik

PENGARUH DIVIDEND YIELD DAN PRICE EARNING

RATIO TERHADAP RETURN SAHAM DENGAN

INVESTMENT OPPORTUNITY SET SEBAGAI

VARIABEL MODERATING PADA

PERUSAHAAN OTOMOTIF

Dalam melaksanakan kegiatannya, setiap perusahaan mempunyai tujuan untuk mendapatkan keuntungan yang maksimal. Usaha untuk mendapatkan keuntungan yang maksimal atau tujuan perusahaan ini dimaksudkan agar perusahaan mampu meningkatkan kekayaan pemilik perusahaan dan membuat perusahaan tumbuh dan berkembang menjadi perusahaan yang lebih besar, selain itu kemampuan manajemen perusahaan dalam menghasilkan keuntungan akan menimbulkan kepercayaan pada pemilik perusahaan, akan tetapi sering kali bahwa manajer dari sebuah perusahaan mungkin membuat keputusan yang bertentangan dengan tujuan perusahaan untuk memaksimumkan kekayaan pemegang saham. Atas dasar gambaran tersebut maka penelitian ini bermaksud untuk meneliti mengenai pengaruh devidend yield dan price earning ratio terhadap return saham dengan investment opportunity set sebagai variabel moderating.

Populasi dalam penelitian ini adalah perusahaan otomotif yang go public dan masih terdaftar (listing) di Bursa Efek Indonesia sebanyak 8 perusahaan. Dengan teknik purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel. Data yang dipergunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa

devidend yield dan price earning ratio tidak berpengaruh terhadap return saham

dengan investment opportunity set sebagai variabel moderating pada perusahaan Otomotif yang terdaftar di BEI, sehingga hipotesis penelitian ini tidak teruji kebenarannya.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dampak krisis global, yang dilakukan oleh perusahaan pada umumnya melakukan efisiensi dan menahan diri untuk ekspansi. Ini bukan hanya karena menurunnya tingkat daya beli masyarakat akibat krisis. Melainkan juga ancaman krisis likuiditas juga sempat di alami kalangan perbankan. Industri otomotif yang pembiayaan penjualannya sangat mengandalkan perbankan pun harus ikut kena getahnya. Sehingga banyak cabang perusahaan-perusahaan itu ditutup dan terjadi pemutusan hubungan kerja besar-besaran.

Prestasi industri otomotif, ternyata tidak lama bisa dinikmati. Sebab kini kalangan industri harus berjuang keras, bukan hanya agar selamat dari dampak krisis dan mencegah terjadinya kebangkrutan dan PHK para pekerja. Namun juga agar penurunan kinerja industri tahun ini tidak terlalu besar. Banyak kalangan menilai grafik pertumbuhan industri otomotif Indonesia tidak pernah landai, namun turun naik fluktuatif. (www.bisnisindonesia.com/Minggu, 08Februari 2008)

investasi yang paling menarik sehingga tingkat keuntungan juga akan dapat dicapai secara maksimal.

Dalam melaksanakan fungsi ekonomi pasar modal memiliki peran penting dalam meningkatkan pertumbuhan ekonomi. Pasar modal sebagai sarana untuk menghimpun sumber dana dari masyarakat diluar perbankan. Di samping itu, juga merupakan sumber dana yang sangat potensial bagi perusahaan yang membutuhkan dana jangka panjang dengan biaya relatif murah. Sebaliknya bagi sebagian masyarakat.

Dalam melaksanakan fungsi ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (investor) kepada pihak yang membutuhkan dana (emiten). Dengan menginvestasikan kelebihan dana yang mereka miliki, penyandang dana berharap akan memperoleh imbalan atau keuntungan dari penyerahan dana tersebut. Bagi peminjam dana, tersedianya dana tersebut pada pasar modal memungkinkan mereka untuk melakukan kegiatan usaha tanpa harus menunggu dana yang mereka peroleh dari hasil operasi perusahaannya. Proses semacam ini diharapkan mampu meningkatkan kemakmuran dan kesejahteraan suatu perusahaan.

menginvestasikan dana dalam bentuk saham. Investor mengharapkan bahwa investasinya aman dan dalam melakukan investasi di pasar saham tentu mengharapkan deviden dan return yang tinggi, oleh karena itu investor perlu melakukan analisis terhadap faktor kinerja keuangan sebelum membeli saham untuk melihat prospek dari perusahaan tersebut.

Yang sangat penting untuk diperhatikan adalah tentang kenaikan return saham dan faktor-faktor yang mempengaruhinya. Saham suatu perusahaan dapat dinilai dari pengembalian (return) yang diterima oleh para pemgang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa deviden tunai atau adanya perubahan harga saham pada suatu periode. Return suatu saham merupakan hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dibagi dengan periode sebelumnya. Membeli saham bukanlah merupakan investasi yang sifatnya pasti. Karena perubahan tinggi rendahnya return saham menjadi hal penting untuk diperhatikan oleh para pelaku dalam pasar saham baik para pemodal, anggota bursa dan emiten. Untuk itu diperlukan suatu analisis tentang return saham dan faktor-faktor yang mempengaruhinya.

maksimal dan mengurangi resiko investasi dalam saham. Tindakan-tindakan tersebut jika dilakukan oleh pemegang saham akan mengekibatkan berfluktuasinya harga saham di Bursa Efek, begitu pula yang terjadi pada harga saham pada industri otomotif yang go public di Bursa Efek Indonesia. Jika laporan keuangan yang dihasikan bisa menunjukkan perusahaan selalu untung tentunya akan memperlihatkan kinerja perusahaan yang bagus sehingga akan mempengaruhi harga saham. Karena dengan naiknya harga saham tentu akan menaikkan return saham. Karena return saham merupakan selisih dari harga saham sekarang dengan harga saham berikutnya.

Ruang lingkup yang digunakan dalam penelitian ini adalah perusahaan otomotif yang go public di Indonesia. Karena disaat mulai maraknya para pengguna kendaraan bermotor, yang seharusnya berdampak positif pada perusahan-perusahaan otomotif dalam meningkatkan pendapatannya, mengapa justru return saham yang diterima investor dari tahun 2005 sampai dengan tahun 2008 berfluktuasi ( tidak stabil ).

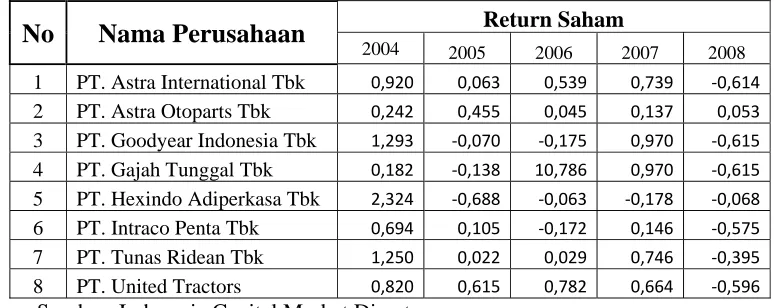

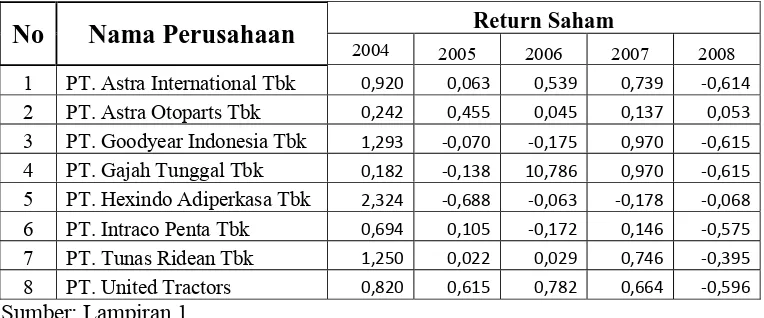

Tabel 1 : Hasil perhitungan Return Saham Perusahaan Otomotif yang go public di BEI

No Nama

Perusahaan

Return Saham2004 2005 2006 2007 2008

1 PT. Astra International Tbk 0,920 0,063 0,539 0,739 ‐0,614 2 PT. Astra Otoparts Tbk 0,242 0,455 0,045 0,137 0,053 3 PT. Goodyear Indonesia Tbk 1,293 ‐0,070 ‐0,175 0,970 ‐0,615 4 PT. Gajah Tunggal Tbk 0,182 ‐0,138 10,786 0,970 ‐0,615 5 PT. Hexindo Adiperkasa Tbk 2,324 ‐0,688 ‐0,063 ‐0,178 ‐0,068 6 PT. Intraco Penta Tbk 0,694 0,105 ‐0,172 0,146 ‐0,575 7 PT. Tunas Ridean Tbk 1,250 0,022 0,029 0,746 ‐0,395 8 PT. United Tractors 0,820 0,615 0,782 0,664 ‐0,596

Dari tabel di atas, dapat dilihat bahwa return saham pada perusahaan-perusahaan otomotif memang mengalami fluktuasi (tidak stabil) karena pada tahun penelitian perusahaan-perusahaan otomotif terkena imbas dari krisis ekonomi yang melanda dunia bisnis pada umumnya sehingga menyebabkan hasil yang di capai oleh perusahaan-perusahaan otomotif menurun dan berakibat pada tidak stabilnya harga saham perusahaan. Ini tentunya akan membuat investor tidak mendapatkan apa yang diinginkannya yaitu tingkat keuntungan atau tingkat return yang tinggi dari dana yang dikeluarkan oleh para investor. Padahal seorang investor yang berinvestasi selalu menginginkan keuntungan yang optimal dari investasi yang ditanamkan. Dalam beberapa tahun terakhir ini perusahaan otomotif seharusnya dapat memaksimalkan keuntungannya karena adanya tingkat perekonomian di Indonesia mulai membaik dan daya beli masyarakat juga naik, ini bisa dilihat dari semakin banyaknya penggunaan kendaran bermotor di Indonesia. Dengan memaksimalkan tingkat keuntungan maka perusahaan akan dapat memberikan return yang tinggi kepada para pemegang saham atau investor.

Faktor-faktor yang mempengaruhi fluktuasi harga saham adalah sebagai berikut: semakin berkembangnya pasar modal di Indonesia menuju ke arah yang efisien dimana yang relevan bisa dipakai untuk menilai harga saham (Husnan, 1996: 246 ).

return pada berbagai tingkat resiko atau memindahkan resiko pada berbagai

tingkat resiko atau meminimumkan resiko pada berbagai tingkat expected

return ( Tandelilin, 2001: 5)

Berdasarkan uraian di atas, peneliti tertarik mengangkat topik tersebut ke dalam penelitian dengan judul “ PENGARUH DIVIDEND YIELD DAN

PRICE EARNING RATIO TERHADAP RETURN SAHAM DENGAN

INVESTMENT OPPORTUNITY SET SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN OTOMOTIF YANG GO

PUBLIC DI BURSA EFEK INDONESIA “.

1.2 Perumusan Masalah

Dari latar belakang yang telah diuraikan diatas, maka dirumuskan beberapa permasalahan yang akan dijadikan batasan dalam penelitian ini. Rumusan masalah tersebut adalah :

1. Apakah dividend yield berpengaruh terhadap return saham pada perusahaan otomotif yang go public di Bursa Efek Indonesia?

2. Apakah dividend yield berpengaruh terhadap return saham dengan

investment opportunity set sebagai variabel moderating pada perusahaan

otomotif yang go public di Bursa Efek Indonesia?

3. Apakah price earning ratio berpengaruh terhadap return saham pada perusahaan otomotif yang go public di Bursa Efek Indonesia?

4. Apakah price earning ratio berpengaruh terhadap return saham dengan

investment opportunity set sebagai variabel moderating pada perusahaan

1.3 Tujuan Penelitian

Tujuan penelitian yang diharapkan dari penyusun untuk maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh dividend yield terhadap return saham pada perusahaan otomotif yang go public di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh dividend yield terhadap return saham dengan

investment opportunity set sebagai variabel moderating perusahaan

Otomotif yang go publik di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh price earning ratio terhadap return saham pada perusahaan otomotif yang go public di Bursa Efek Indonesia.

4. Untuk mengetahui price earning ratio pengaruh terhadap return saham dengan investment opportunity set sebagai variabel moderating perusahaan Otomotif yang go publik di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi : a. Ilmu Pengetahuan

Menambah pengetahuan di bidang Manajemen Keuangan Khususnya mengenai return saham.

b. Pengambil Keputusan

c. Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang pernah dilakukan mengenai Return Saham ini antara lain :

1. Martusa (2007 ), penelitian dengan judul “Pengaruh Dividend Yield dan

Price Earning Ratio terhadap Return Saham dengan Investment

Opportunity Set sebagai variabel moderating”, Permasalahan yang

dikemukakan adalah : Apakah Dividend Yield dan Price Earning Ratio

berpengaruh terhadap Return Saham dengan Investment Opportunity Set

sebagai variabel moderating. Sampel yang digunakan adalah metode

purposive sampling dan pengujian dilakukan dengan menggunakan

moderated regression analysis. Pada jurnal penelitian tersebut diperoleh

dari hasil analisis maka dapat disimpulkan bahwa Investment

Opportunity Set secara statistik tidak mempengaruhi hubungan antara

Dividend Yield dan Price Earning Ratio terhadap Return Saham.

2. Susilowati (2003), penelitian dngan judul “ Pengaruh Price Earning

Ratio (PER) terhadap Faktor Fundamental Perusahaan ( dividend Payout

Ratio, Earning Per Share dan Resiko)”. Permasalahan yang

dikemukakan adalah Apakah Price Earning Ratio (PER) terhadap Faktor

Fundamental Perusahaan ( dividend Payout Ratio, Earning Per Share dan

Resiko). Sampel yang digunakan adalah metode purposive sampling dan

Pada jurnal penelitian tersebut diperoleh dari hasil analisis maka dapat

disimpulkan bahwa portofolio yang dibentuk oleh Price earning ratio

(PER), price to bool value (PBV) dan price to sales ratio (PSR) yang

rendah. Memberikan hasil yang lebih baik dibandingkan dengan

portofolio yang dibentuk oleh PER, PBV, dan PSR yang tinggi.

2.2 Landasan Teori

2.2.1 Manajemen Keuangan

Menurut Husnan (2004:4), manajemen keuangan menyangkut

kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan.

Mereka yang melaksanakan kegiatan tersebut sering disebut manajer

keuangan. Meskipun demikian, kegiatan keuangan tidaklah terbatas

dilakukan oleh mereka yang menduduki jabatan seperti Direktur

Keuangan, Manajer Keuangan, Kepala Bagian Keuangan dan sebagainya,

mungkin sekali melakukan kegiatan keuangan. Sebagai misal, keputusan

untuk memperluas kapasitas pabrik, menghasilkan produk baru jelas akan

dibicarakan dan diputuskan oleh berbagai Direktur, tidak terbatas hanya

oleh Direktur Keuangan. Banyak keputusan yang harus diambil oleh

manajer keuangan dan berbagai kegiatan yang harus dijalankan mereka.

Meskipun demikian kegiatan-kegiatan tersebut dapat dikelompokkan

menjadi dua kegiatan utama, yaitu kegiatan menggunakan dana atau

allocation of funds dan mencari pendanaan atau raising of funds. Dua

Manajemen keuangan atau sering disebut pembelanjaan dapat

diartikan semua aktivitas perusahaan yang berhubungan dengan

usaha-usaha mendapatkan dana perusaha-usahaan dengan biaya yang murah serta usaha-usaha

untuk menggunakan dan mengalokasikan dana tersebut secara efisien

(Sutrisno, 2001:3).

2.2.2 Laporan Keuangan

2.2.2.1 Arti Pentingnya Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah

sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi untuk

laporan keuangan tidak hanya sebagai dasar untuk dapat menentukan atau

menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa

tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan

(Munawir, 2002:1).

2.2.2.2 Pihak yang Berkepentingan Terhadap Posisi Keuangan

Pihak-pihak tersebut adalah para pemilik perusahaan, manager

perusahaan yang bersangkutan, kreditur, bankers, para investor dan

pemerintah (Munawir, 2002:2) .

2.2.2.3 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

Myer dalam bukunya Financial Statement Analisys mengatakan bahwa

yang dimaksud dengan laporan keuangan adalah dua daftar yang disusun

oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu

adalah daftar neraca dan daftar rugi laba. Pada waktu akhir-akhir ini sudah

menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu

laba ditahan (Munawir, 2002:5).

2.2.2.4 Sifat Laporan Keuangan

(Munawir, 2002:6)

Fakta yang telah dicatat

Prinsip dan kebiasaan di dalam akuntansi

Pendapat pribadi

2.2.2.5 Bentuk Laporan Keuangan A. Neraca

Laporan yang sistematis tentang aktiva, hutang serta modal dari

suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk

menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal

tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan

sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca

Bentuk Neraca :

Skontro

Dimana semua aktiva tercantum sebelah kiri/debet dan hutang sebelah

kanan/kredit.

Vertical

Dalam bentuk ini semua aktiva nampak dibagian atas yang selanjutnya

diikuti dengan hutang jangka pendek, hutang jangka panjang, modal.

Bentuk neraca yang yang disesuaikan dengan kedudukan atau posisi

keuangan perusahaan.

(Munawir, 2002:20)

B. Laporan Rugi Laba

Merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode

tertentu (Munawir, 2002:26).

Bentuk Laporan Rugi Laba

Bentuk Single Step yaitu dengan menggabungkan semua penghasilan

menjadi satu kelompok dan semua biaya dalam satu kelompok,

sehingga untuk menghitung rugi laba bersih hanya memerlukan satu

langkah yaitu mengurangkan total biaya terhadap total penghasilan.

Bentuk Multiple Step yaitu bentuk ini dilakukan pengelompokan

2.2.3. Pengertian Pasar Modal

Pasar modal adalah tempat terjadinya transaksi asset keuangan

jangka panjang atau Long Term Financial Assets. Pasar modal

memungkinkan terpenuhinya kebutuhan dana jangka panjang untuk

investasi jangka panjang dalam bentuk bangunan,peralatan dan sarana

produksi lainnya (Sartono,2001:21). Bentuk umum surat berharga yang

diperjualbelikan di pasar modal adalah obligasi,saham preferen dan saham

biasa.

Menurut Sunariyah (2004 :5), Pasar Modal adalah tempat

pertemuan antara penawaran dengan permintaan surat berharga . Di tempat

inilah para pelaku pasar yaitu individu-individu atau badan usaha yang

mempunyai kelebihan dana (surplus funds) melakukan investasi dalam surat

berharga yang ditawarkan oleh emiten.

Menurut Darmadji (2001 :1) pada dasarnya pasar modal (capital

market) merupakan pasar untuk berbagai instrument keuangan jangka

panjang yang biasa diperjualbelikan baik dalam bentuk uang ataupun modal

sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka

pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar

keuangan (financial market).

Pengertian pasar modal secara umum menurut Keputusan Menteri

Keuangan RI No.1548/KMK/1990 tentang peraturan pasar modal adalah

suatu sistem keuangan yang terorganisasi termasuk didalamnya adalah

keseluruhan surat-surat berharga yang beredar. Sedangkan dalam arti sempit

pasar modal adalah suatu tempat dalam pengertian fisik yang

mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa

efek.(Sutrisno,2001 :341)

Pasar modal merupakan kegiatan yang bersangkutan dengan

penawaran umum dengan perdagangan efek,perusahaan publik yang

berkaitan dengan efek yang diterbitkannya sebagai lembaga profesi yang

berkaitan dengan efek (Fakhrudin,2001:2)

2.2.3.1 Fungsi Pasar Modal

Fungsi dari pasar modal / bursa efek (Sartono,2001: 23) adalah :

A. Menciptakan pasar secara terus menerus bagi efek yang ditawarkan

kepada masyarakat.

B. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui

mekanisme pasar.

C. Membantu pembelajaran (pemenuhan dana) dunia usaha melalui

penghimpunan dana masyarakat.

D. Menghimpun proses perluasan partisipasi masyarakat dalam

kepemilikan saham-saham perusahaan.

2.2.3.2 Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2001: 12) manfaat pasar modal adalah :

a). Manfaat Pasar Modal bagi emiten/perusahaan adalah :

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana

selesai.

3. Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan.

4. Ketergantungan emiten terhadap bank menjadi kecil.

5. Cash Flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

6. Emisi saham cocok untuk membiayai perusahaan yang berisiko

tinggi.

7. Tidak ada beban finansial.

8. Jangka waktu penggunaan dana tidak terbatas.

9. Tidak dikaitkan dengan kekayaan penjamin tertentu.

10.Profesionalisme dalam manajemen meningkat.

b). Manfaat Pasar modal bagi Investor / Pemodal adalah :

1. Nilai investasi berkembang mengikuti harga saham yang mencapai

capital gain.

2. Memperoleh deviden bagi mereka yang memilikimatau memegang

saham dan bunga tetap atau bunga yang mengambang bagi

pemegang obligasi.

3. Mempunyai hak suara dalam RUPS (Rapat Umum Pemegang

Saham) bagi pemegang saham,mempunyai hak suara dalam RUPO

(Rapat Umum Pemegang Obligasi) bila diadakan bagi pemegang

4. Dapat dengan mudah mengganti instrument investasi,misal dari

saham A ke saham B sehingga dapat meningkatka keuntungan atau

mengurangi resiko.

c). Manfaat Pasar Modal bagi Lembaga Penunjang adalah :

1. Menuju ke arah professional didalam memberikan pelayanannya

sesuai dengan bidang tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa pararel.

3. Semakin memberi variasi pada jenis lembaga penunjang.

4. Likuiditas efek semakin tinggi.

d). Manfaat Pasar Modal bagi Pemerintah adalah :

1. Mendorong laju pembangunan.

2. Mendorong investasi.

3. Pencipta lapangan kerja.

4. Mengurangi anggaran bagi BUMN (Badan Usaha Milik Negara)

2.2.4. Investasi di Pasar Modal

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan

keuntungan di masa-masa yang akan datang. Keputusan penanaman modal

tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai

kelebihan dana (Sunariyah,2003 : 4)

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

jumlah yang lebih besar dari dana di lepaskan pada saat investasi

awal(Moeljadi, 2006 : 121)

Investasi menurut jogianto (2000 : 5), merupakan penundaan

konsumsi sekarang untuk di gunakan di dalam produksi yang efisien selama

periode tertentu. Pengertian investasi yang lebih luas membutuhkan

kesempatan produksi yang efisien untuk mengubah satu unit konsumsi

mendatang. Dengan demikian investasi dapat di definisikan sebagai

penundaan konsumsi sekarang untuk di gunakan di dalam produksi yang

efisien selama periode waktu yang tertentu.

Di dalam investasi ada dua potensi keuntungan dari investasi bursa

efek, yaitu berupa keuntungan yang di peroleh perusahaan yang di bagikan

kepada pemegang saham (deviden) dan jika investor menjual sahamnya di

atas harga belinya.deviden perusahaan sangat berkaitan dengan performance

perusahaan, sedangkan capital gain tidak begitu di pengaruhi oleh

perusahaan. Unsur spekulasi sangat berperan dalam jual beli saham, jika

harga jual saham di bawah harga beli (capital lost), sedangkan deviden tidak

bisa negatif (anoraga dan pakarti, 2003 : 81).

Menurut Usman dkk (1990 : 144), setiap pemodal memiliki tujuan

tertentu yang ingin di capainya melalui keputusan investasi yang di ambil.

Secara umum tertentu saja motif investasi adalah : memperoleh keuntungan,

namun di kaitkan dengan karakteristik instrument di pasar modal pada

1. keamanan.

2. pendapatan.

3. pertumbuhan.

4. fasilitas pajak.

5. spekulasi.

2.2.5. Return Saham

Return saham atau pengembalian saham merupakan pendapatan

yang berhak diperoleh investor karena menginvestasikan dananya dalam

bentuk saham. Bagi investor yang rasional, tentunya hasil pengembalian

saham sangat diperlukan, sehingga keuntungan/kerugian akan dapat selalu

dipantau guna memperoleh kepastian bisnis. Menurut (Jogiyanto:1998)

hasil pengembalian saham dapat dihitung dengan :

Rt =

Notasi :

Rt = Return saham pada periode ke-t

Pt = Harga saham periode pengamatan

Pt-1 = Harga saham periode sebelum pengamatan

Sumber-sumber return investasi terdiri dari dua komponen utama,

yaitu yield dan capital gain/loss. Yield merupakan komponen return yang

mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik

dari suatu investasi. Jika kita berinvestasi pada sebuah obligasi misalnya,

Demikian pula jika kita membeli saham, yield ditunjukkan oleh besarnya

deviden yang kita peroleh. Sedangkan capital gain/loss sebagai komponen

kedua dari return yang merupakan kenaikan (penurunan) harga surat

berharga (bisa saham maupun surat utang jangka panjang), yang biasa

memberikan keuntungan (kerugian) bagi investor. Dalam kata lain, capital

gain/loss bisa diartikan sebagai perubahan harga sekuritas

(Tandelilin,2001:48)

Capital gain /loss diperoleh dari keuntungan atau kerugian dari

selisih harga saham karena menjual sahamnya kepada pihak lain. Jadi

artinya keuntungan atau kerugian dari penjualan inilah yang langsung

dapat dirasakan oleh pemegang saham. Capital gain / loss bisa berupa

angka minus return total suatu investasi bisa dituliskan sebagai berikut :

Return total = yield + capital gain/loss

Sedang untuk mengetahui secara pasti return yang akan diperoleh dari

suatu investasi adalah pekerjaan yang sulit. Return investasi yang dimasa

akan datang adalah return yang diharapkan dan sangat mungkin berlainan

dengan return actual yang diterimanya nanti.

Return sesungguhnya merupakan return yang terjadi pada waktu

ke- t yang merupakan selisih harga sekarang relatif terhadap harga

sebelumnya atau dapat dihitung dengan rumus (Pit - Pit-1/ Pit-1). Sedangkan

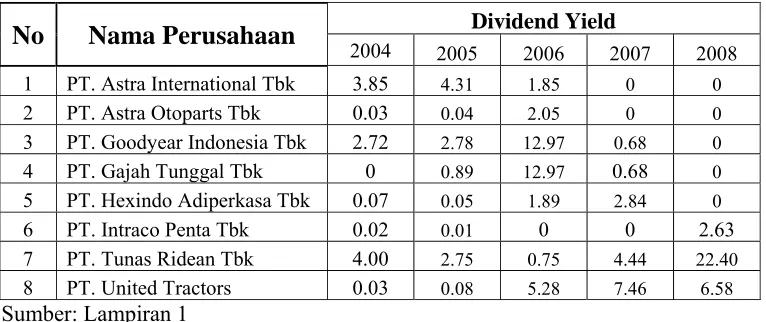

2.2.6. Dividend yield

Dividen dapat dinyatakan sebagai suatu persentase terhadap harga

pasar yang disebut dengan dividend yield. Untuk menentukan dividend

yield, maka dividen pada periode berjalan dibagi dengan harga saham

periode sebelumnya. Dividen yield merupakan rasio dividen per lembar

saham terhadap saham. Dividen yield (DY) diperoleh dengan formula :

Keterangan :

DY = Dividen Yield

dt = Dividen per lembar saham pada t

Pt-1 = Harga saham pada t-1

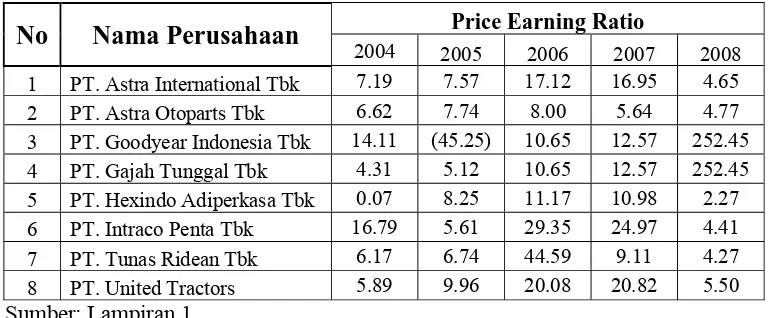

2.2.7. Price Earning Ratio

2.2.7.1 Pengertian Price Earning Ratio

Price Earning Ratio merupakan cerminan rupiah yang berani

dibayar investor untuk setiap rupiah laba,PER rata-rata dari perusahaan yang

ada dalam satu industri dapat dijadikan sebagai pedoman untuk menilai

harga sebuah perusahaan (Arifin, 2005:152). Pendekatan PER lebih baik

karena model yang terakhir ini sudah mempertimbangkan ekspetasi laba di

masa yang akan datang.

Price Earning Ratio (PER) mempunyai arti yang cukup penting

dalam menilai suatu saham dan rasio ini merupkan indikasi tentang harapan

mencerminkan kinerja dan prospek badan usaha tersebut bagus, sehingga

investor tertarik untuk membeli saham badan usaha tersebut.

Menurut Sawir (2005:21), PER adalah apa yang investor bayar untuk

aliran earnings. Atau dilihat dari kebalikannya adalah apa yang investor

dapatkan (peroleh) dari investasi tersebut. Investor dalam pasar modal yang

sudah maju menggunakan PER untuk mengukur apakah suatu saham

underpriced atau overpriced. Menurut Halim (2003:23), Price Earning Ratio

sering digunakan analis saham untuk menilai harga saham.

Menurut Tandelilin (2001:243), Price Earning Ratio(PER) adalah

Rasio atau perbandingan antara harga saham terhadap earning perusahaan.

Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata

lain PER menunjukkan besarnya harga setiap satu rupiah earning

perusahaan. Di samping itu, PER juga merupakan harga relatif dari sebuah

saham perusahaan,berikut rumus PER:

2.2.7.2 Faktor-faktor yang Mempengaruhi Price Earning Ratio (PER)

Menurut Whitbeck-kisor (1963) didalam Husnan (1994: 309)

bahwa tiga variabel yang mempengaruhi PER, yaitu :

1. Tingkat Pertumbuhan Laba

2. Divident Payout Rate

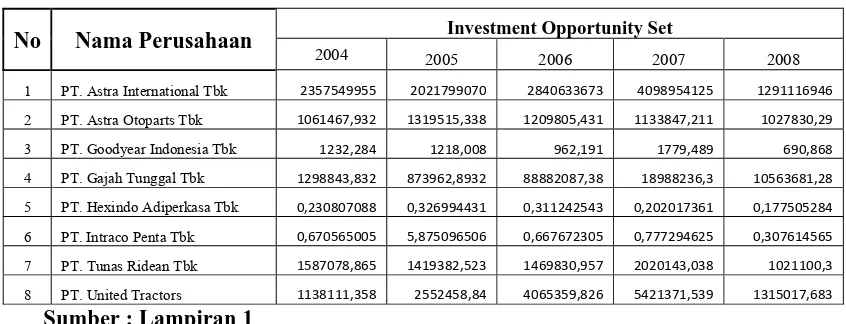

2.2.8. Investment Opportunity Set

Menurut Myers (1997) dalam Martusa, 2007 set kesempatan

investasi atau investment oppurtinity set membagi perusahaan menjadi

dua komponen. Asset-in place yang dinilai secara independent dari

kesempatan investasi perusahaan di masa mendatang dan pilihan

pertumbuhan yang di nilai atas dasar keputusan investasi discretionary

perusahaan di masa mendatang.

Gaver dan Gaver (1993) dalam Martusa, 2007 Investment

opportunity set perusahaan menentukan kemampuannya memperoleh

keuntungan dari prospek pertumbuhan. Nilai opsi pertumbuhan tergantung

pada pengeluaran-pengeluaran discretionary selanjutnya oleh manajer

sementara asset-in place tidak memerlukan investasi tersebut.

Nilai dari Investment opportunity set perusahaan tergantung pada

faktor perusahaan dan industri. Cristie (1989) dalam kallapur dan trombley

(2001) berpendapat bahwa factor utama yang menentukan Investment

opportunity set adalah factor industri seperti rintangan untuk masuk dan

daur hidup produk. Factor ini memungkinkan perusahaan untuk membuat

investasi yang dapat meningkatkan rintangan untuk masuk ( subsitusi

modal untuk tenagta kerja yang merupakan hasil dari skala ekonomi ).

Daur hidup produk yang pendek berarti bahwa investasinya pada Research

and Development, hal ini kemungkinan membuat lebih produktif dan

memiliki keuntungan komparatif yang akan meningkatkan nilai

Investment opportunity set perusahaan merupakan karakteristik

penting dan memiliki pengaruh yang besar pada manajer, investor dan

kreditur.

2.2.9. Pengaruh Dividend Yield terhadap Return Saham

Deviden merupakan sebagian dari laba yang dibagikan kepada

pemegang saham. Dividen dapat dinyatakan sebagai suatu persentase

terhadap harga pasar yang disebut dengan dividend yield. Untuk

menentukan dividend yield, maka dividen pada periode berjalan dibagi

dengan harga saham periode sebelumnya. Dividen yield merupakan rasio

dividen per lembar saham terhadap saham. Bagi investor jumlah rupiah

yang diterima dari pembayaran deviden resikonya lebih kecil dari capital

gain dan deviden dapat diperkirakan sebelumnya. Sedangkan capital gain

lebih sulit diperkirakan sehingga pembayaran deviden tinggi dianggap

perusahaan mempunyai prospek tinggi keuntungan yang baik. Sebaliknya

penurunan deviden dianggap prospek keuntungan yang kurang baik.

Akhirnya harga saham cenderung mengikuti naik turun besarnya deviden

yang dibayarkan.

Pengaruh penurunan besarnya deviden yang dibayarkan dapat

menjadi informasi yang kurang baik bagi perusahaan, karena deviden

sebagai tanda tersedianya pendapatan perusahaan dan besarnya deviden

yang dibayarkan sebagai informasi tingkat pertumbuhan pendapatan saat

menjadi turun karena banyak pemengang saham akan menjual sahamnya.

(Halim, 2002:17)

2.2.10.Pengaruh Price Earning Ratio terhadap Return Saham

PER mengindikasikan besarnya rupiah yang harus dibayarkan

investor untuk mendapatkan satu rupiah earning perusahaan. Dengan kata

lain, PER menunjukkan besarnya harga setiap satu rupiah earning

perusahaan. Dalam melakukan analisis perusahaan, investor harus

mendasarkan kerangka pikirnya pada salah satu komponen dalam analisis

fundamental yaitu PER. ( Tandelilin, 2001:243)

PER yang tinggi menunjukkan ekspektasi investor tentang prestasi

perusahaan di masa yang akan datang cukup tinggi karena para investor

telah mengeluarkan banyak dana untuk melakukan investasi di dalam

perusahaan tersebut dan para investor mengharapkan tingkat return yang

tinggi pula. ( Harahap, 2002:311)

Penelitian Anugerah et al. (2001) dalam Susilowati (2003),

menunjukkan bahwa PER memberikan petunjuk kepada investor atau

calon investor mengenai kemungkinan return saham yang dihasilkan oleh

suatu perusahaan sehingga para investor dapat mengetahui seberapa besar

resiko dalam melakukan investasi dan mendapatkan keuntungan yang akan

2.2.11.Pengaruh Investment Opportunity Set pada Hubungan antara Dividend yield dan Return saham

Smith et al (1992) dalam Martusa, 2007 menggunakan kerangka

pemikiran berdasarkan teori contracting. Teori contracting secara prinsip

menggunakan asumsi bahwa penilaian kebijakan perusahaan bertujuan

untuk memaksimalkan nilai perusahaan. Perbedaan dalam kebijakan

prosedur akuntansi bisa dilihat dari perspektif efficiency contracting.

Dalam perspektif efficiency contracting secara khusus manajer akan

memilih metode akuntansi yang akan meminimumkan kas agensi (agency

cost). Dengan demikian, manajer akan memaksimalkan nilai perusahaan.

Smith et al. (1992) mendukung hipotesis kontrak bahwa perusahaan yang

memiliki level investment opportunity set tinggi cenderung membagikan

deviden lebih rendah dibandingkan dengan perusahaan yang memiliki

level investment opportunity set rendah.

Belkaoui dan Picur (2001) dalam Martusa (2007) menemukan

adanya perbedaan relevansi nilai deviden bagi perusahaan-perusahaan

yang memiliki level investment opportunity set tinggi dengan perusahaan

yang memiliki level investment opportunity set rendah. Hal ini

ditunjukkan oleh hubungan antara deviden dengan harga saham yang

memiliki koefisien regresi bertanda positif dan signifikan bagi perusahaan

yang memiliki level investment opportunity set rendah.

Sehingga perusahaan yang memiliki tingkat investment opportunity

pemegang saham karena perusahaan lebih cenderung untuk menyimpan

laba atau tidak membagikan deviden untuk melakukan pengembangan

perusahaan.

2.2.12.Pengaruh Investment Opportunity Set pada Hubungan antara Price Earning Ratio dan Return saham

Whitbeck dan Manown (1963), Sartono dan Misbahul (1997),

Warsini (1994) dan Singgih (1998) dalam Martusa, 2007 menemukan

bahwa pertumbuhan laba berhubungan secara positif dengan price earning

ratio. Makin tinggi tingkat pertumbuhan laba maka price earning ratio

akan makin besar. Pertumbuhan laba yang tinggi bisa mencerminkan

bahwa bagian laba yang tidak dibagikan kepada para pemegang saham

dalam bentuk laba ditahan akan semakin tinggi. Hal ini mengakibatkan

perusahaan mampu untuk membiayai kegiatan operasionalnya dengan

sumber pendanaan yang lebih mengandalkan pada sumber internal.

Smith et al. (1992) dalam Martusa, 2007 menemukan bukti bahwa

perusahaan yang memiliki level investment opportunity set tinggi

mempunyai ratio debt to equity yang lebih rendah dalam kebijakan

struktur modalnya karena pendanaan modal sendiri cenderung mengurangi

masalah-masalah agency yang potensial berasosiasi dengan eksistensi

utang yang beresiko dalam struktur modalnya.

Untuk perusahaan-perusahaan yang memiliki level investment

opportunity set tinggi, maka perusahaan akan memiliki kesempatan

yang bersifat internal. Sumber dana internal yang bisa digunakannya

adalah berasal dari laba ditahan. Apabila ditahan akan memiliki relevansi

nilai yang lebih besar bagi perusahaan-perusahaan yang memiliki level

investment opportunity set tinggi, karena perusahaan tidak terlalu

mengandalkan sumber dana dari pihak eksternal untuk kegiatan

operasionalnya. Sebaliknya, perusahaan-perusahaan yang memiliki level

investment opportunity set rendah, maka laba akan ditahan menjadi lebih

kecil, karena sebagian besar laba dijadikan sebagai dividen. Keadaan ini

berakibat perusahaan akan lebih tergantung dengan sumber dana dari

2.3 Kerangka Pikir

Fenomena :

Adanya Fluktuasi Return saham dari tahun ke tahun pada perusahaan Otomotif yang go public di Bursa Efek Indonesia

Teori yang mendukung:

Halim (2002:17), deviden sebagai tanda tersedianya pendapatan perusahaan dan besarnya deviden yang dibayarkan sebagai informasi tingkat pertumbuhan pendapatan saat ini dan masa mendatang.

Harahap (2002:311), PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi.

Smith et al. (1992) dalam Martusa (2007), bahwa perusahaan yang memiliki level investment opportunity set tinggi cenderung membagikan deviden lebih rendah dibandingkan dengan perusahaan yang memiliki level investment opportunity set rendah.

Smith et al. (1992) dalam Martusa, 2007 bahwa perusahaan yang memiliki level investment opportunity set tinggi mempunyai ratio debt to equity yang lebih rendah dalam kebijakan struktur modalnya karena pendanaan modal sendiri cenderung mengurangi masalah-masalah agency yang potensial berasosiasi dengan eksistensi utang yang beresiko dalam struktur modalnya.

Dividend Yield Price EarningRatio

Investment Opportunity Set

Return saham

Analisa Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan,maka hipotesis yang diajukan dalam penelitian ini adalah :

1.Diduga bahwa dividend yield berpengaruh positif terhadap return saham

pada perusahaan Otomotif yang go publik di BEI.

2.Diduga bahwa dividend yield berpengaruh positif terhadap return saham

dengan investment opportunity set sebagai variable moderating pada

perusahaan Otomotif yang go publik di BEI.

3.Diduga bahwa price earning ratio berpengaruh positif terhadap return

saham pada perusahaan Otomotif yang go publik di BEI.

4.Diduga bahwa price earning ratio berpengaruh positif terhadap return

saham dengan investment opportunity set sebagai variable moderating

BAB III

METODOLOGI PENELITIAN

3.1. Definisi operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

variabel terikat dan variabel bebas. Return saham sebagai variabel terikat

(Y), sedangkan variabel bebasnya adalah dividend yield (X1), Price

Earning Ratio (PER) (X2) dan Investment Opportunity Set (X3).

Definisi operasional setiap variabel yang digunakan dalam penelitian

ini adalah sebagai berikut :

1. Return saham (Y) adalah selisih antara harga saham periode sekarang

dengan harga saham periode sebelumnya dibagi harga saham pada

periode sebelumnya atau dapat juga dinyatakan sebagai berikut :

Keterangan :

Rt = Return saham pada periode ke-t

Pt = Harga saham periode pengamatan

Pt-1 = Harga saham periode sebelum pengamatan

Skala pengukurannya adalah rasio dan satuan pengukuran yang

2. Dividend yield (X1) adalah rasio dividen per lembar saham terhadap

harga saham. Skala pengukurannya adalah rasio dan satuan pengukuran

yang digunakan adalah kali (x)

3. Price Earning ratio (X2) adalah Rasio atau perbandingan antara harga

saham terhadap earning perusahaan (Tandelilin,2001: 192)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

digunakan adalah kali (x)

Rumus :

PER =

Keterangan :

PER = Price Earning Ratio

4. Investment Opportunity Set (X3) adalah variabel yang tidak dapat

diobservasi, sehingga diperlukan proksi untuk keperluan analisis

empiris. Skala pengukurannya adalah rasio dan satuan pengukuran

yang digunakan adalah kali (x).

Penelitian ini akan menggunakan proksi price-based, yaitu Market to

Book Value of Equity (MVEBVE).

MVEBVE =

3.2.1. Populasi.

Dalam penelitian ini populasi yang dijadikan obyek adalah

perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia (BEI) adalah

sebanyak 20 perusahaan.

3.2.2. Sampel.

Sampel adalah bagian dari populasi yang diambil sebagai bahan

penelitian. Pemilihan sampel dalam penelitian ini dilakukan dengan metode

Purposive Sampling yaitu bahwa pengambilan sampel dilakukan atas dasar

tujuan tertentu,dengan kriteria sebagai berikut :

Merupakan perusahaan otomotif yang go pubic di Bursa Efek

Indonesia (BEI) tahun 2004-2008.

Memiliki data laporan keuangan dalam kurun tahun 2004 sampai

dengan tahun 2008 di Bursa efek Indonesia.

Perusahaan yang telah mempublikasikan laporan keuangannya secara

kontinyu selama 5 periode, tahun 2004 sampai dengan tahun 2008 di

Bursa efek Indonesia.

Return saham perusahaan relative berfluktuasi.

Dengan menggunakan metode Purposive sampling, maka dari

populasi perusahaan di sektor otomotif sebanyak 8 perusahaan.

Adapun kedelapan perusahaan otomotif yang ditentukan sebagai

sampel penelitian adalah sebagai berikut :

2. PT. Astra Otoparts Tbk

3. PT. Goodyear Indonesia Tbk

4. PT. Gajah Tunggal Tbk

5. PT. Hexindo Adiperkasa Tbk

6. PT. Intraco Penta Tbk

7. PT. Tunas Ridean Tbk

8. PT. United Tractors Tbk

3.3. Teknik Pengumpulan Data. 3.3.1. Jenis Data.

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu

data yang dikumpulkan,diolah dan disajikan oleh pihak lain. Data yang

digunakan dalam penelitian ini adalah data laporan keuangan perusahaan

otomotif yang go publik di Bursa Efek Indonesia pada tahun 2004 sampai

tahun 2008.

3.3.2. Sumber Data.

Dalam penelitian ini data bersumber dari PT. BURSA EFEK

INDONESIA (BEI) berupa laporan keuangan yang terangkum dalam

Indonesia Capital Market Directory (ICMD) perusahaan otomotif yang telah

dipilih sebagai sampel penelitian.

3.3.3. Teknik Pengumpulan Data.

Dalam rangka memperoleh data-data yang diperlukan oleh peneliti, maka metode pengumpulan data yang digunakan adalah metode

mempelajari catatan perusahaan yang berkaitan. Pengumpulan data historis

perusahaan yang telah didokumentasikan dan masih berlaku saat ini,

kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian ini.

Dokumentasi ini digunakan untuk mengetahui aktivitas

perdagangan saham di Bursa Efek Indonesia (BEI).

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Regresi Linier Berganda

Dalam analisis penelitian ini terdapat empat variabel yang terdiri

dari satu variabel terikat dan tiga variabel bebas. Sehingga teknik analisisnya

menggunakan aplikasi khusus regresi linier berganda di mana dalam

persamaan regresinya mengandung unsur interaksi atau perkalian antara dua

atau lebih variabel independen (Ghozali 2001).persamaan regresi untuk

melihat hubungan antara variabel bebas dengan variabel terikat dengan

persamaan :

Y = ß0 + ß1X1 + ß2X2 + ß3X3 + β4 X1* X3+ ß5 X2* X3 + ei

Dimana :

Y = Return saham

X1 = Dividend yield

X2 = Price Earning Ratio

X3 = Investment Opportunity Set

ß0 = Intersep (konstanta), menunjukkan pengaruh (efek) rata-rata

ß1, ß2, ß3 = Koefisien regresi

e = residual atau kesalahan pengganggu

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE

(Best,Linier,Unbiased,Estimator) artinya pengambilan keputusan melalui uji

F dan uji t tidak boleh bias. Menurut Sumodiningrat (2002: 115) sifat blue

dapat dijelaskan sebagai berikut:

1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku

terhadap α dan ß.

2. Linier :Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

3. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai

parameter sebenarnya.

4. Estimate : e diharapkan sekecil mungkin.

Menurut Gujarati (1995: 13) untuk menghasilkan keputusan yang

BLUE, maka harus dipenuhi oleh regresi linier berganda, yaitu :

1. Nilai tengah (mean value) dan komponen penganggu e yang

ditimbulkan dari variabel eksplanatory harus sama dengan nol.

2. Varian dari komponen penganggu & harus konstan dalam

memenuhi syarat heteroskedasitas.

3. Tidak terjadi autokorelasi antar komponen penganggu.

4. Variabel eksplanatory harus non stokastik atau kalaupun stokastik

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau

regresi bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya koefisien

regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak

terjadi penyimpangan-penyimpangan persamaan, seperti:

A. Multikolinearitas

Tepatnya istilah multikolinearitas berkenaan dengan terdapatnya

lebih dari satu hubungan linier pasti dan istilah kolinearitas berkenaan

dengan terdapatnya satu hubungan linier (Gujarati,1995: 157)

Menurut Widarjono (2003:131), mengemukakan bahwa

multikolinearitas berarti adanya hubungan linier antara variabel

independen di dalam regresi linier berganda dalam suatu persamaan.

Multikolinearitas merupakan korelasi variabel independen dalam regresi

berganda.

Deteksi adanya Multikolinearitas :

a. Besarnya VIF (Variance Inflation Factor)

Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan

adanya multikolinearitas.

b. Nilai Eigenvalue mendekati 0 dan Condition Index melebihi angka 15

(Nachrowi dan Usman,2006: 100).

B. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain berbeda, maka disebut Heteroskedastisitas. Model regresi

yang baik adalah yang tidak terjadi Heteroskedastisitas. Pengujian

Heteroskedastisitas di sini menggunakan korelasi rank Spearman antara

residual dengan seluruh variabel bebas. Uji yang digunakan dalam

heteroskedastisitas yaitu dengan signifikan antara residual dengan variabel

bebasnya dengan nilai signifikansi > 0,05. (Ghozali, 2001: 69).

C. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan

pengganggu (residual) pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Autokorelasi muncul pada data observasi yang berurutan

sepanjang waktu berkaitan satu sama lain, masalah ini timbul karena

residual tidak bebas dari satu observasi ke observasi lainnya. Uji untuk

mendeteksi ada atau tidaknya autokorelasi dapat digunakan uji Durbin

Watston (DW test) dibantu dengan membandingkan nilai pada table

statistic d dari Durbin Watson yang menggunakan derajat kepercayaan

0,005. Gozali, Imam (2001:61).

3.4.3 Uji Hipotesis 3.4.3.1. Uji Parsial (Uji t)

Uji t adalah uji yang digunakan untuk melihat pengaruh masing-masing

variabel bebas secara parsial terhadap variabel terikat (Widarjono,2005:58).

1. Ho = β1= 0, tidak ada pengaruh yang signifikan dari variabel Xi

terhadap variabel Y.

Hi = β1≠ 0, ada pengaruh yang signifikan β dari variabel Xi terhadap

variabel Y.

2. Menentukan Level of Significant = 10% dengan derajat bebas = ( n-k ),

dimana n : jumlah data dan k : jumlah variable bebas.

3.

thitung

=thitung = t hasil perhitungan

Dimana: βi = koefisien regresi

Se(βi) = Standar error

4. Kriteria pengujian sebagai berikut:

1. Apabila tingkat signifikansi > 0,05maka Ho ditolak dan Hi diterima,

berarti ada pengaruh antara variabel bebas dengan variabel terikat.

2. Apabila tingkat signifikansi < 0,05maka Ho diterima dan Hi ditolak,

artinya tidak ada pengaruh antara variabel bebas dengan variabel

terikat.

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian 4.1.1 Sejarah Singkat Pasar Modal

Sejarah pasar modal di Indonesia mengungkapkan bahwa di

Indonesia pernah di bentuk suatu perserikatan perdagangan Uang dan

Efek yaitu pada tanggal 11 Januari 1952 atau tiga belas tahun setelah

dibentuknya perserikatan yang sama di kota Jakarta (1912). Kemudian

pada tahun 1927 dibentuk Bursa – bursa efek di tiga kota besar di

Indonesia, yaitu Jakarta, Semarang dan Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan efek di

bursa-bursa efek tersebut praktis berhenti karena situasi politik saat ini.

Setelah proklamasi Kemerdekaan Indonesia tepatnya tahun 1951

pemerintah memberlakukan Undang-Undang Darurat No. 15 tahun 1952

tentang Bursa Efek.

Pada tanggal 10 Agustus 1990 berdasarkan keputusan Presiden

Republik Indonesia No. 52 tahun 1976, Pasar Modal di Indonesia dari

tahun 1977 sampai tahun 1987 relatif kurang memberikan hasil seperti

yang di harapkan meskipun pemerintah telah memberikan fasilitas kepada

perusahaan-perusahaan yang menarik dana dari pasar modal. Tersedat–

sedatnya perkembangan pasar modal selama itu disebabkan oleh beberapa

ketat, adanya batasan fliktuasi harga saham dan campur tangan

pemerintah pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan

pasar modal tersebut diatas, pemerintah mengluarkan serangkaian

deregulasi yang berkaiatn dengan perkembangan pasar modal yaitu paket

Kebijaksanaan Desember (Pakdes 1987), Paket Kebijaksanaan Oktober

1988(Pakto 1988), Paket Kebijaksanaan Desember 1988 ( Pakdes 1988).

4.1.2 Sejarah Singkat PT. Bursa Efek Indonesia ( BEI )

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan

mulai menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan

baru setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun

1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia

didirikan Batavia, pusat pemerintah colonial Belanda yang dikenal

sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah

colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang.

Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi

pendudukan oleh tentara Jepang di Batavia

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan , bursa saham dibuka lagi di Jakarta dengan

saham kemudian berhenti lagi ketika pemerintah meluncurkan program

nasionalisme pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani

oleh Badan Pelaksanaan Pasar Modal (BAPEPAM), institusi baru di

bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi

pasar sahampun mulai meningkat seiring dengan perkembangan pasar

financial dan sector swasta.Puncak perkembangannya pada tahun 1990.

Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek

Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan

Pengawas Pasar Modal ( BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak

baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan

Jakarta Automated Trading System(JATS), sebuah system perdagangan

otomotisasi yang menggantikan system perdagangan manual. System

baru ini ndapat memfasilitasi perdagangan saham dengan frekuensi yang

lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan

dibanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan

tanpa warkat ( Scripless Trading ) dengan tujuan untuk meningkatkan

likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan

perdagangan jarak jauh ( Remote Trading) sebagai upaya meningkatkan

akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia ( BEI ) a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan

kredibilitas tingkat dunia. Bursa yang kompetitif adalah Bursa yang

memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa

lain di tingkat Internasional , serta dapat menciptakan suatu

perdagangan yang wajar , teratur dan efisiensi.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama

pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi

investor local maupun asing. Menjadi Lembaga bursa yang berwibawa,

trasparan , memiliki integritas yang tinggi serta sebagia institusi yan

dinamais dan tanggap terhadap perubahan pasar dan teknologi dengan

tetap memperhatikan perlindungan investor.

4.1.4 Stuktur Organisasi PT. Bursa Efek Indonesia ( BEI )

Dalam menjalankan kegiatan usaha , Bursa Efek Indonesia tunduk

pada peraturan perundang-undang yang berlaku dibidang pasar modal.

oleh Badan pelaksana Pasar Modal (BAPEPAM). Kekuasaan tertinggi

di PT.Bursa Efek Indonesia sesuai anggaran dasar perusahaan terletak

pada Rapat Umum Pemegang Saham. Dalam struktur organisasi

PT.Bursa Efek Indonesia juga terdapat Dewan Komisaris , yang

bertugas dan berfungsi melakukan pengawasan terhadap kelancaran

jalannya perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak 4 orang

yaitu satu orang Direktur tang membawahi beberapa divisi operasional.

Dalam menjalankan tugasnya Direktur Utama dibantu oleh tiga komite

yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek,

Komite Pencatatan dan Komite Disiplin Anggota Bursa.

4.1.5 Gambaran Umum Persuhaan Sampel

Dalam penelitian ini yang menjadi objek penelitian adalah perusahaan

otomotif yang go publik di Bursa Efek Indonesia yang telah memnuhi kriteria

dalam pengambilan sampel. Berdasarkan data yang telah diperoleh terdapat 10

(sepuluh) perusahaan otomotif yang go publik di Bursa Efek Indonesia. Adapun

gambaran umum mengenai ke-8 (delapan) perusahaan dapat dijelaskan secara

singkat sebagai berikut:

1. PT. Astra International Tbk

PT Astra Internasional Tbk (Persero) didirikan pada tahun 1957 dengan

nama PT Astra Internasional Incorporated. Pada tahun 1990, perseroan itu

berdomosili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya Motor

Raya No.8, Sunter II, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup

kegiatan perseroan adalah perdagangan umum, perindustrian, jasa

pertambangan, pengangkutan, pertanian, pembangunan, dan jasa

konsultasi. Ruang lingkup kegiatan utama anak perusahaan meliputi

perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya,

penjualan dan penyewaan alat-alat berat, pertambangan dan jasa terkait,

pengembangan perkebunan, jasa keuangan dan teknologi informasi.

2. PT. Astra Otoparts Tbk

PT Astra Otoparts Tbk (“Perusahaan”) didirikan dengan akta

notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya,

S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. C2- 1326.HT.01.01.TH.92 tanggal 11 Februari 1992

serta diumumkan dalam Berita Negara No. 39 Tambahan No. 2208 tanggal

15 Mei 1992. Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan Akta Notaris No. 68 tanggal 27 Mei 2008 dari

Imas Fatimah, S.H., sehubungan dengan perubahan mengikuti Undang-

Undang Perseroan Terbatas No. 40 Tahun 2007. Perubahan anggaran dasar

ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi

2008. Sampai dengan tanggal laporan ini, Akta Notaris tersebut masih

dalam proses pengumuman di Lembaran Berita Negara.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama bergerak dalam perdagangan suku cadang

kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha

dalam bidang industri logam, suku cadang kendaraan bermotor dan industri

plastik.

Perusahaan memulai kegiatan komersialnya pada tahun 1991. Saat

ini kegiatan pemasaran Perusahaan meliputi dalam dan luar negeri termasuk

Asia, Timur Tengah dan Afrika, dan memiliki divisi perdagangan yang

beroperasi di Singapura dan anak perusahaan di Australia.

Perusahaan tergabung dalam kelompok usaha Astra Grup. Pabrik

Perusahaan berlokasi di Jakarta dan Bogor dan kantor pusatnya beralamat di

Jalan Raya Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta.

Pada tanggal 29 Mei 1998, Perusahaan memperoleh pernyataan

efektif dari Badan Pengawas Pasar Modal (Bapepam) dalam suratnya No.

S-1110/PM/1998 untuk melakukan penawaran umum perdana atas 75 juta

saham Perusahaan kepada masyarakat dengan nilai nominal Rp 500 per

saham dan harga perdana sebesar Rp 575 per saham. Pada tanggal 15 Juni

1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

3. PT. Goodyear Indonesia Tbk

PT. Goodyear Indonesia Tbk ( Perusahaan) semula didirikan dengan

26 Januari 1917 berdasarkan Akta Notaris Berjamin ter kuile No.199, yang

kemudian berubah nama menjadi “PT. Goodyear Indonesia “ berdasarkan

Akta Notaris Eliza Pondaggt No. 73 tanggal 31 Oktober 1977 yang telah

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat

Keputusan No. Y.A.5/250/7 tanggal 25 juli 1978.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan

dan yang terakhir adalah pada tanggal 16 Juni 1997 berdasarkan Akta

Notaris No.48 Mudofir Hadi,S.H, dalam rangka memenuhi ketentuan

Undan-Undang Perseroan Terbatas No. 1/1995 (Perusahaan masih dalam

proses untuk menyesuaikan Anggaran Dasar Perusahaan dengan

Undang-Undang Perseroan Terbatas No. 40/2007) dan peraturan pasar modal.

Perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. C2-151.HT.01.04.Th.98 tanggal

1998.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan

bermotor dan pesawat terbang serta komponen lain yang terkait,

penyaluran dan ekspor ban.

Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban

pada tahun 1917. Pabrik perusahaan dibangun pada tahun 1935 di Bogor

sebagai pabrik ban pertama di Indonesia. Kantor pusat perusahaan

berdomosili di Bogor.

Pada tanggal 10 Nopember 1980, perusahaan menawarkan 6.150.000

per lembar saham kepada masyarakat melalui Bursa Efek Jakarta (BEJ),

efektif mulai Desember 2007 menjadi Bursa efaek Indonesia.Pada tanggal

20 Desember 2000 perusahaan mendaftarkan 34.850.000 lembar

sahamnya yang dimiliki oleh The Goodyear Tire & Rubber Company

(GTRC) ke BEJ. Sejak tanggal 2 Januiari 2001, seluruh saham perusahaan

telah tercatat secara resmi di BEJ.

4. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi,

SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusannya No.

J.A.5/69/23 tanggal 29 Mei 1952 serta diumumkan dalam Berita Negara

Republik Indonesia No. 63 tanggal 5 Agustus 1952, Tambahan No. 884.

Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang

No. 40 tahun 2007 mengenai Perseroan Terbatas, dengan akta No. 13

tanggal 22 Nopember 2007 dari Amrul Partomuan Pohan SH, Lex Legibus

Magister, notaris di Jakarta dan telah memperoleh persetujuan dari

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusannya No. C-06556.HT.01.04-TH.2007 tanggal 13 Desember

2007.

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di

Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma

pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan

terutama meliputi bidang industri pembuatan barang-barang dari karet,

termasuk ban dalam dan luar segala jenis kendaraan, barang atau alat.

Perusahaan mulai berproduksi secara komersial pada tahun 1953. Hasil

produksi Perusahaan dipasarkan di dalam dan di luar negeri, termasuk ke

Amerika Serikat, Asia, Australia dan Eropa.

5. PT. Hexindo Adiperkasa Tbk

Hexindo Adiperkasa Tbk (Perusahaan) didirikan di Indonesia

berdasarkan Akta Notaris Mohamad Ali, S.H No 37 tanggal 28 November

1988. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam surat eputusan No.C2-4389.HT.01.01.TH.89 tanggal 12

Mei 1989,serta diumumkan dalam Berita Negara Republik Indonesia

No.54 Tambahan No. 1251 tanggal 5 Juli 1989. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, perubahan terakhir

antara lain mengenai modal saha dan tugas dan wewenang direksi,

sebagaimana dinyatakan dalam Akta Notaris Robert Purba, S.H., No. 74

tanggal 27 Juni 2007. Perubahan Anggaran Dasar tersebut telah diterima

dan dicatat di Departemen Hukum dan Hak Asasi Manusia Republik

Indonesia melalui surat No. C-UM.HT.01.10-1530 tanggal 30 Oktober

2007.

Perusahaan memulai operasi komersional pada bulan Januari 1989.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, kegiatan usaha

purna jual. Saat ini, perusahan bertindak selaku distributor alat-alat berat

jenis tertentu dan suku cadang dari merek Hitachi, John Deere dan Krupp.

Perusahaan berkedudukan di Jakarta dan berlokasi di Kawasan industry

Pulo Gadung Jalan Pulo Kambing II kav No. 33,Jakarta 1390. Pada

tanggal 31 Desember 2007, perusahaan memiliki 10 cabang, 5 sub cabang

kantor perwakilan dan 8 proyek yang tersebar di seluruh Indonesia.

6. PT. Intraco Penta Tbk

PT Intraco Penta Tbk (Perusahaan atau Induk Perusahaan)

didirikan berdasarkan Akta No. 13 tanggal 10 Mei 1975 dari Milly

Karmila Sareal, S.H., notaris di Jakarta.Akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

Y.A.5/199/15 tanggal 10 Juni 1975 serta diumumkan dalam Berita Negara

Republik Indonesia No. 38 tanggal 11 Mei 1993, Tambahan No. 2084.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan Akta No. 7 tanggal 16 Desember 2005 dari Fathiah Helmi,

S.H., notaris di Jakarta mengenai perubahan nilai nominal saham.

Perubahan Anggaran Dasar tersebut telah diterima dan dicatat oleh

Menteri Kehakiman dan Hak Asasi Manusia dengan registrasi No.

C-00101.HT.01.04.TH.2006, tanggal 3 Januari 2006. PT Intraco Penta Tbk

(the Company or the Parent Company) was established based on Notarial

Deed No. 13 dated May 10, 1975 of Milly Karmila Sareal, S.H., notary

Sesuai dengan pasal 3 dari Anggaran Dasar, ruang lingkup

kegiatan Perusahaan terutama meliputi bidang perdagangan dan

penyewaan alat-alat berat dan suku cadang, serta memberikan jasa

pelayanan yang berkenaan dengan perakitan dan perbengkelan.

Perusahaan memulai usahanya secara komersial pada tahun 1975. Kantor

pusat Perusahaan terletak di Jl. Pangeran Jayakarta No. 115, Blok C1-2-3,

Jakarta 10730, sedangkan cabang-cabang Perusahaan terletak di beberapa

kota di Indonesia.

7. PT. Tunas Ridean Tbk

PT Tunas Ridean Tbk (Perusahaan) didirikan berdasarkan Akta

Notaris Winanto Wiryomartani. S.H., No 102 tertanggal 24 Juli 1980.

Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

dalam surat keputusan No. 935, Tambahan No 84 tertanggal 21 Oktober

1983.

Anggaran Dasar Perseroan telah beberapa kali di ubah. Perubahan

terakhir dengan Akta Notaris Ny. Poerbaningsih Adi Warsito, S.H, No 41

tertanggal 11 Mei 2007 mengenai perubahan susunan anggota Dewan

Komisaris dan Direksi. Perubahan tersebut dilaporkan kepada Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia.

8. PT. United Tractors Tbk

PT United Tractors Tbk (“Perusahaan”) didirikan di Indonesia

pada tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor Works,

Pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. Y.A.5/34/8 tanggal 6 Februari 1973

dan telah diumumkan dalam Lembaran Berita Negara No. 31, Tambahan

No. 281 tanggal 17 April 1973. Anggaran Dasar Perusahaan telah

mengalami perubahan dari waktu ke waktu termasuk Akta No. 25 tanggal

16 Agustus 2000 oleh Refizal, S.H., notaris di Jakarta, berkaitan dengan

peningkatan modal dasar Perusahaan dari sejumlah Rp 500 miliar menjadi

Rp 1.500 miliar. Perubahan tersebut telah mendapatkan persetujuan

Menteri Hukum dan Perundangundangan Republik Indonesia sesuai

dengan Surat Keputusan No. C-16066.HT.01.04.TH.2000 tanggal 2

Agustus 2000 dan telah diumumkan dalam Lembaran Berita Negara No.

51 tanggal 26 Juni 2001, Tambahan No. 249. Perubahan terakhir

Anggaran Dasar Perseroan termuat dalam Akta Pernyataan Keputusan

Rapat No. 54, tanggal 13 Juni 2008, yang dibuat dihadapan Benny

Kristianto, S.H., notaris di Jakarta untuk disesuaikan dengan Peraturan No.

40 tahun 2007 tentang Perusahaan Terbatas. Akta Perubahan tersebut telah

disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusan No. AHU-38120.AH.01.02 tanggal 3 Juli 2008.

Selanjutnya, Anggaran Dasar Perseroan tersebut diubah seperti termuat

dalam Akta Pernyataan Keputusan Rapat No. 85, tanggal 18 September

2008, yang dibuat dihadapan Imas Fatimah, S.H., notaris di Jakarta

berkaitan dengan peningkatan modal ditempatkan perusahaan dari Rp

Ruang lingkup kegiatan utama Perusahaan dan anak perusahaan

(bersama-sama disebut “Grup”) meliputi penjualan dan penyewaan alat

berat beserta pelayanan purna jual, penambangan dan kontraktor

penambangan. Perusahaan memulai kegiatan operasinya pada tahun 1973.

Perusahaan berkedudukan di Jakarta dan mempunyai 18 cabang,

15 kantor lokasi dan 12 kantor perwakilan yang tersebar di seluruh

Indonesia. Kantor pusat berlokasi di Jalan Raya Bekasi Km. 22, Cakung,

Jakarta. Pada tahun 1989, Perusahaan melakukan Penawaran Umum

Perdana pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang

Bursa Efek Indonesia) dengan menawarkan sejumlah 2,7 juta lembar

saham dengan nilai nominal Rp 1.000 (Rupiah penuh) per lembar saham,

dengan harga penawaran sebesar Rp 7.250 (Rupiah penuh) per lembar

saham.

4.2. Deskripsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah rata-rata harga saham dan

laporan keuangan yang diterbitkan oleh beberapa perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia periode 2005-2008, yaitu : PT. Astra

International Tbk, PT. Astra Otoparts Tbk, PT. Goodyear Indonesia Tbk, PT.

Hexindo Adiperkasa Tbk, PT. Multi Prima Sejahtera Tbk, PT. Selamat Sempurna

Tbk, PT. Tunas Ridean Tbk, PT. Nipress Tbk, PT. United Tractors Tbk, PT.