TUGAS AKHIR

OLEH :

RANDHI ARIESHONA 0653010054

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN

rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan tugas akhir ini dengan judul “ANALISA BIAYA SEWA PADA RUMAH SUSUN SEWA SEDERHANA (RUSUNAWA) URIP SUMOHARJO SURABAYA.”

Penyusunan tugas akhir ini dilakukan guna melengkapi tugas akademik dan memenuhi salah satu persyaratan untuk menyelesaikan pendidikan Strata 1 ( S1 ) di Fakultas Teknik Sipil dan Perencanaan UPN ” Veteran ” Jawa Timur.

Dalam menyesaikan Tugas Akhir ini penulis banyak mendapat bimbingan serta bantuan yang sangat bermanfaat untuk menyelesaikannya. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan rasa terima kasih yang sebesar – besarnya kepada :

1. Allah SWT, yang hanya dengan rahmatnya, penyusun dapat menempuh pendidikan di Universitas Pembangunan Nasional “Veteran” Jawa Timur sampai dengan menyelesaikan tugas akhir ini dengan baik.

2. Orang tua yang telah banyak mendukung dan memberi semangat sebagai motifasi dalam menyelesaikan Tugas akhir ini.

7. Para Dosen dan Staff pengajar yang telah memberikan bekal ilmu dan pengetahuan yang amat berguna.

8. Angkatan 2006 dan 2007 yang wisuda tahun ini, teman senasib dan seperjuangan kita bisa lulus bersama tahun ini terima kasih kawan.

9. Himpunan Mahasiswa Teknik Sipil, serta segenap keluarga besar Teknik Sipil UPN ”VETERAN” Jawa Timur yang tidak bisa tertulis satu-per satu.

10.Teman-teman angkatan 2006 dan 2007 secepat dan segera mungkin menyelesaikan kuliahnya dan menyusun tugas akhir, semangat kalian bisa.

Dan sebagai akhir kata penulis harapkan agar tugas akhir ini dapat bermanfaat bagi penulis pada khususnya dan para pembaca pada umumnya.

Surabaya, 10 Juni 2011

KATA PENGANTAR……….ii

DAFTAR ISI………iv

DAFTAR TABEL………viii

DAFTAR GAMBAR………ix

BAB I PENDAHULUAN 1.1.Latar Belakang...1

1.2.Rumusan Masalah.. ...2

1.3.Maksud dan Tujuan ...3

1.4.Batasan Permasalahan ...3

BAB II TINJAUAN PUSTAKA 2.1. Konsep Penetapan Harga ...4

2.1.1. Definisi dan Konsep Harga...4

2.1.2. Faktor Internal Perubahaan yang Mempengaruhi Penetapan Harga...5

2.1.3. Faktor Eksternal Perubahaan yang Mempengaruhi Penetapan Harga...8

Berdasar Persaingan...15

2.3. Periodic Payment ...15

2.4. Biaya Tetap dan Biaya Variabel Pada Rusunawa ...17

2.5. Metode Penaksiran Permintaan...19

2.6. Depresiasi pada Rusunawa...20

2.7. Komponen Fasilitas pada Rusunawa Urip Sumoharjo...22

2.7. Konsep Pengelolaan pada Rusunawa Urip Sumoharjo...23

BAB III METODOLOGI PENELITIAN 3.1. Rancangan Penelitian ...24

3.2. Data-Data ...26

3.2.1. Jenis Data...26

3.2.1.1. Data Primer...26

3.2.1.2. Data Sekunder...26

3.2.2. Sumber Data...27

3.2.2.1. Data Biaya-Biaya Rusunawa Urip Sumoharjo...27

3.2.3. Teknik Pengumpulan Data...27

3.2.3.1. Data Biaya-Biaya Rusunawa Urip Sumoharjo...28

3.3. Tahapan Penelitian ...33

BAB IV ANALISA DAN PEMBAHASAN 4.1. Gambaran Umum Rusun Urip Sumoharjo...34

4.2. Analisa Investasi...35

4.2.1. Prosentase Peruntukan Luas Lahan...36

4.2.2. Harga Pokok Tanah……….……...36

4.2.3. Penetapan Harga Dengan Biaya Konstruksi...39

4.3. Peramalan Biaya Tetap dan Biaya Variabel pada Pengelolaan rusunawa Urip Sumoharjo……...41

4.3.1.Peramalan Biaya dengan Analisa Regresi...41

4.3.2.Peramalan Biaya dengan Analisa Akuntansi...47

4.4. Pemilihan Persamaan Biaya yang Tepat...54

4.5. Analisa Biaya Sewa Berdasar Faktor Internal………...56

4.5.1. Analisa Biaya Sewa dengan Titik Impas (Break Even Point) ...56

4.5.2.Analisa Biaya Sewa dengan Sasaran Laba (Target Profit Pricing)...61

Desember 2009………42 Tabel 4.2 : Perhitungan Rencana Biaya Tetap dari Januari 2005 s.d.

Desember 2009………..………..47 Tabel 4.3 : Perhitungan Rencana Biaya Variabel dari Januari 2005 s.d.

Gambar 2.2 : Strategi Harga Mutu Produk...5

Gambar 2.3 : Proses Penetapan Harga Berdasarkan Biaya dan Nilai...14

Gambar 2.4 : Diagram Arus Kas Periodic Payment...17

Gambar 3.1 : Tahapan Penelitian………...33

Gambar 4.1 : Plot Biaya Total dan Jumlah Unit Tersewa...44

Desember 2009………42 Tabel 4.2 : Perhitungan Rencana Biaya Tetap dari Januari 2005 s.d.

Desember 2009………..………..47 Tabel 4.3 : Perhitungan Rencana Biaya Variabel dari Januari 2005 s.d.

RANDHI ARIESHONA 0653010054

Penambahan jumlah penduduk di kota Surabaya menyebabkan peningkatan kebutuhan terhadap hunian yang layak bagi seluruh lapisan masyarakat kota Surabaya. Sementara di lain pihak, ketersediaan lahan bagi permukiman semakin terbatas. Kendala lain yang dihadapi adalah keterbatasan kemampuan ekonomi masyarakat. Untuk mengatasi hal ini, maka salah satu solusinya adalah dengan membangun rumah susun sewa di kota Surabaya. Satu diantara rumah susun yang dibangun adalah Rumah Susun Sederhana Sewa (Rusunawa) Urip Sumoharjo.

Perhitungan harga sewa pada Urip Sumoharjo ini dapat membantu pihak owner dan pengelola dalam menetapkan harga sewa yang tepat. Tujuan dari tugas akhir ini adalah untuk melakukan proses perhitungan harga sewa pada Rusunawa Urip Sumoharjo berdasarkan pendekatan faktor internal dan eksternalnya. Dan untuk itu perlu dilakukan analisa terhadap dua faktor penting yang mempengaruhi penetapan harga yaitu faktor biaya dan permintaan.

Metode analisa yang digunakan dalam tugas akhir ini adalah analisa regresi dan analisa akuntansi untuk mengetahui besarnya biaya tetap dan biaya variabel pada pengelolaan Rusunawa. Dan menggunakan data survey tariff sewa pada rusun yang sejenis..

Hasil dari Tugas akhir ini adalah persamaan biaya total Rusunawa Urip Sumoharjo dengan memasukkan keseluruhan biaya konstruksi ke dalam perhitungan, persamaanya adalah Biaya Total = Rp 71.314.584,4 + Rp 43.529,6.Perhitungan dengan menggunakan metode titik impas didapat pengembalian modal di 17 tahun 8,5bulan dan biaya sewa Rusun Urip sumoharjo sebesar Rp 202.178,81/unit/bulan

1.1. Latar Belakang

Perkembangan kota Surabaya sebagai kota terbesar kedua setelah Jakarta, berdampak pada penambahan jumlah penduduk kota Surabaya itu sendiri. Dimana hal ini menyebabkan peningkatan kebutuhan terhadap hunian yang layak bagi seluruh lapisan masyarakat Surabaya. Di lain pihak, ketersediaan lahan bagi permukiman semakin terbatas. Selain kendala tersebut, kendala lain yang juga tidak boleh dilupakan adalah kendala keterbatasan kemampuan ekonomi masyarakat. Mengingat besarnya jumlah masyarakat menengah kebawah dan terbatasnya dana yang dimiliki oleh pemerintah, dapat dipastikan bahwa pemerintah tidak mungkin memberikan subsidi secara menyeluruh kepada masyarakat. Hal tersebut mengharuskan masyarakat untuk lebih mandiri dalam hal pembiayaan menyangkut pemenuhan kebutuhan akan permukiman. Diperlukan suatu alternatif solusi yang dirasa tepat untuk mengatasi kendala-kendala yang telah dijelaskan. Dan salah satu solusinya adalah pembangunan Rumah Susun Sederhana Sewa (Rusunawa).

Yang menjadi target dan sasaran konsumen dari rusunawa Urip Sumoharjo pada umumnya terdiri dari : Pegawai negeri Golongan I dan II, Karyawan Swasta, Pegawai Bank dan Masyarakat Umum.

memperhatikan keterjangkauan ekonomi masyarakat. Secara klasik penetapan harga dari suatu produk atau jasa dapat dilakukan dengan melakukan pendekatan biaya-biaya dan penetapan profit. Dimana biaya-biaya dapat dibagi menjadi dua yaitu fixed cost (biaya tetap) dan variabel cost (biaya varibel). Komponen biaya inilah yang nantinya akan dianalisa menggunakan Break Even Analysis untuk menetapkan harga dasar dari suatu produk dan jasa, sementara penetapan harga diperlukan bagi dasar analisa investasi yang merupakan studi penting dari manajemen proyek kontruksi. Penetapan harga dapat dipengaruhi oleh faktor-faktor internal dan eksternal, dari faktor-faktor-faktor-faktor tersebut ada dua faktor-faktor penting yang sangat berpengaruh dalam penetapan harga adalah faktor biaya sebagai faktor internal dan faktor pasar dan permintaan sebagai faktor eksternal.

Penetapan harga yang sesuai dengan bagian studi penting dari ekonomi teknik dan manajemen proyek kontruksi seperti yang telah dijelaskan diatas, akan diterapkan pada penetapan harga sewa Rusunawa Urip Sumoharjo.

1.2. Rumusan Masalah

Berdasar uraian latar belakang, maka permasalahan dalam penulisan tugas akhir ini adalah sebagai berikut:

1. Bagaimana formulasi prediksi biaya sewa berdasarkan analisa akuntansi? 2. Berapa biaya sewa per bulan rusunawa Urip Sumoharjo?

1.3. Maksud dan Tujuan

Berdasarkan permasalahan diatas maksud dan tujuan dalam penulisan tugas akhir ini adalah:

1. Mengetahui formulasi biaya sewa berdasarkan analisa akuntansi. 2. Mengetahui biaya sewa per bulan rusunawa Urip Sumoharjo.

3. Mengetahui lama periode pengembalian titik impas dalam investasi rusunawa.

1.4. Batasan Permasalahan

Dalam penyusunan tugas akhir ini penulis membatasi ruang lingkup pembahasan agar tidak menyimpang dari permasalahan yang meliputi:

1. Dasar perhitungan terbatas pada penetapan harga sewa dengan metode Break Even Point (BEP) sebagai faktor internal dan eksternalnya adalah aspek pasar dan permintaan. Sedangkan untuk faktor internal dan eksternal yang lain seperti tujuan pemasaran, strategi pasar, pertimbangan organisasi, dan kompetisi tidak dijadikan dasar dalam perhitungan tugas akhir ini.

2. Aspek pasar dan permintaan yang ditinjau adalah analisa berdasar data pada perbandingan harga sewa pada rusunawa lain, sedangkan bentuk pasar dan perilaku konsumen tidak ditinjau.

3. Tidak menghitung NPV,IRR, dan Benefit Cost.

2.1. Konsep Penetapan Harga

2.1.1. Definisi dan Konsep Harga

Harga dalam arti sempit dapat didefinisikan sebagai sejumlah uang yang dibebankan atas suatu produk atau jasa, atau secara lebih luas dapat diartikan sebagai jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat karena memiliki atau menggunakan produk atau jasa tersebut. Dalam kehidupan sehari-hari harga (price) berkembang menjadi banyak istilah sesuai dengan konteks masing-masing, misalnya (rent) untuk harga sewa apartemen, (fee) untuk ongkos dokter atau psikiater, gaji (salary) untuk seorang eksekutif dan masih banyak lagi yang lain.

Gambar 2.1 : Faktor-faktor yang mempengaruhi penetapan harga (Kotler, 2001:440)

2.1.2. Faktor Internal Perusahaan yang Mempengaruhi Penetapan Harga

Faktor-faktor internal perusahaan yang mempengaruhi penetapan harga, antara lain adalah tujuan pemasaran, strategi bauran pemasaran, biaya, dan pertimbangan organisasi. Masing-masing dari faktor tersebut selanjutnya akan dijelaskan lebih lanjut.

1. Tujuan Pemasaran

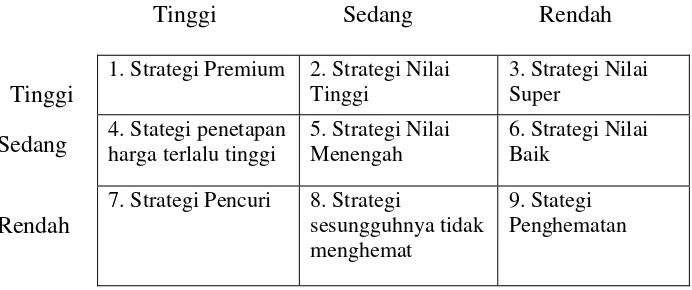

Ketika mengembangkan produk baru maka perusahaan harus menetapkan harga untuk pertama kali. Dan seharusnya sebelum menetapkan harga atas produk atau jasanya terlebih dahulu menetapkan target pasar dan posisi produk. Strategi penetapan target pasar dan posisi produk dapat digambarkan dalam sembilan strategi harga mutu seperti pada gambar 2.2

Tinggi Sedang Rendah

1. Strategi Premium 2. Strategi Nilai Tinggi

7. Strategi Pencuri 8. Strategi

Strategi diagonal 1, 5, dan 9 adalah suatu strategi dimana suatu perusahaan dapat menawarkan produk tinggi dengan harga tinggi, sementara perusahaan lain menawarkan produk bermutu menengah dengan harga sedang, dan perusahaan lain lagi menawarkan produk rendah dengan harga rendah. Dengan kata lain antara mutu produk dengan harga yang ditawarkan sebanding. Strategi 2, 3 dan 6 merupakan cara untuk menyerang trategi diagonal sementara strategi 4, 7 dan 8 menetapkan harga yang terlalu tinggi dibandingkan dengan mutunya.

Pada saat yang sama perusahaan dapat menetapkan tujuan-tujuan pemasaran tambahan, yang biasanya adalah :

1. Bertahan Hidup

Harga yang ditetapkan adalah harga yang dapat menutup biaya variabel dan biaya tetap. Kebijakan ini diambil jika perusahaan memiliki masalah dalam kelebihan kapasitas, persaingan yang berat atau dikarenakan adanya perubahan keinginan konsumen.

2. Memaksimumkan Keuntungan Masa Sekarang

Harga yang ditetapkan adalah harga yang akan menghasilkan keuntungan masa sekarang, arus kas, atau pengembalian yang maksimum. Perusahaan akan memperkirakan seberapa besar permintaan dan biaya yang muncul pada berbagai tingkat harga yang berbeda.

3. Kepemimpinan Pangsa Pasar

4. Kepemimpinan Mutu Produk

Harga yang ditetapkan adalah harga yang lebih tinggi untuk menutup mutu produk dan biaya research and development yang lebih tinggi.

Untuk organisasi nirlaba atau publik tujuan penetapan harga adalah : a. Pengembalian biaya sebagian

b. Pengembalian biaya penuh c. Harga sosial

(Kotler, 2002:522).

2. Strategi Bauran Pemasaran

Harga adalah salah satu alat bauran pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasaran. Keputusan harga harus dihubungkan dengan keputusan rancangan produk, distribusi dan promosi untuk membentuk porgram pemasaran yang efektif. Keputusan yang dibuat untuk variabel-variabel bauran pemasaran lainnya mempengaruhi keputusan penetapan harga(Kotler, 2001:443).

3. Biaya

biaya variabel. Biaya tetap (fixed cost) adalah biaya-biaya yang tidak dipengaruhi oleh level produksi atau penjualan, sedangkan biaya variabel (variabel cost) adalah biaya-biaya yang langsung berubah sesuai dengan level produksi (Kotler, 2002:526).

4. Pertimbangan Organisasi

Masing-masing perusahaan mempunyai cara tersendiri untuk menetapkan harga terbaik disesuaikan dengan kondisi organisasi perusahaan tersebut. Pada perusahaan kecil misalnya harga seringkali ditetapkan oleh manajemen puncak dan bukan departemen pemasaran, sementara pada perusahaan besar penetapan harga biasanya ditangani oleh manajer-manajer divisi maupun lini produk, sementara untuk industri dimana penetapan harga merupakan faktor utama, perusahaan seringkali memiliki departemen tersendiri untuk menetapkan harga produknya (Kotler, 2001:449).

2.1.3. Faktor Eksternal Perusahaan Mempengaruhi Penetapan Harga

Faktor-faktor eksternal perusahaan yang mempengaruhi penetapan harga yang meliputi keadaan pasar dan permintaan, persaingan, dan elemen lingkungan yang lain. Penjelasannya adalah sebagai berikut:

1. Pasar dan Permintaan

Oleh karena itu, penting bagi perusahaan untuk memahami hubungan antara harga dengan permintaan atas produknya. Metode-metode yang dapat digunakan untuk mengukur hubungan harga dengan permintaan antara lain :

A. Penetapan Harga pada Jenis Pasar yang Berbeda

Kebebasan penjual dalam menetapkan harga tergantung dari jenis-jenis pasar yang masing-masing memiliki tantangan penetapan harga yang berbeda.

Klasifikasi jenis-jenis pasar, yaitu :

a) Persaingan Sempurna (Pure Competition)

Pasar yang memiliki banyak pembeli dan penjual yang memperdagangkan komoditas seragam. Tidak ada penjual dan pembeli yang memiliki pengaruh kuat terhadap harga di pasar (Kotler, 2001:450).

b) Persaingan Monopolistik (Monopolistic Competition)

Pasar yang terdiri dari banyak penjual dan pembeli yang berdagang pada kisaran harga tertentu dan bukannya dalam satu harga pasar (Kotler, 2001:450).

c) Persaingan Oligopolitik (Oligopolitic Competition)

d) Monopoli Murni (Pure Monopoly)

Pasar yang terdiri dari satu penjual. Penjual tersebut mungkin saja merupakan monopoli pemerintah atau perusahaan swasta yang diberi hak monopoli atau perusahaan swasta tanpa hak monopoli dari pemerintah (Kotler, 2001:451).

Pasar yang terdiri dari satu penjual. Penjual tersebut mungkin saja merupakan monopoli pemerintah atau perusahaan swasta yang diberi hak monopoli atau perusahaan swasta tanpa hak monopoli dari pemerintah (Kotler, 2001:451).

B. Persepsi Konsumen Terhadap Harga dan Nilai

Ketika penetapan harga, perusahaan harus mempertimbangkan persepsi konsumen mengenai harga dan bagaimana persepsi ini mempengaruhi keputusan konsumen untuk membeli. Suatu perusahaan sering kali sulit mengukurnilai yang akan diberikan pelanggan terhadap suatu produk. Namun, konsumen akan menggunakan nilai-nilai ini untuk mengevaluasi harga produk. Jika harga produk lebih tinggi dari nilai produk, maka konsumen tidak akan membelinya, sebaliknya jika harga produk lebih rendah daripada nilai produk konsumen akan membelinya, dengan konsekuensi perusahaan akan kehilangan kesempatan mendapatkan keuntungan.

a) Hubungan Harga dan Permintaan

dihasilkan ditunjukkan dalam kurva permintaan (Demand Cure). Pada kondisi normal antara permintaan dan harga berhubungan terbalik yang berarti semakin tinggi harga semakin sedikit permintaan.

b) Elastisitas Permintaan Terhadap Harga

Yang juga perlu diketahui adalah elastisitas harga (Price Elasticity). Elastisitas harga menunjukkan derajat kepekaan permintaan terhadap perubahan harga. Jika permintaan hampir tidak berubah karena sedikit perubahan harga, maka permintaan tersebut tidak elastis/inelastis (Inelastic). Tetapi apabila permintaan berubah banyak maka permintaan tersebut elastis (Elastic). Elastisitas harga dinyatakan dalam rumus sebagai berikut :

% Perubahan Jumlah Permintaan

Elastisitas = _______________________________ ...2.1. % Perubahan Harga

Jadi salah aspek terpenting dari konsep elastisitas harga adalah bahwa konsep tersebut memberikan suatu ukuran yang sangat berguna untuk mengetahui seberapa besar pengaruh harga terhadap permintaan.

Elastisitas harga dibedakan menjadi tiga kisaran :

2. Harga dan Penawaran Pesaing

Penetapan harga oleh perusahaan juga dipengaruhi harga dan penawaran pesaing serta kemungkinan reaksi pesaing atas tindakan penetapan harga yang dilakukan. Konsumen akan cenderung mengevaluasi nilai dari suatu produk dengan produk lain sejenis sebelum memutuskan untuk membeli (Kotler, 2001:454).

3. Faktor-faktor eksternal lainnya

Ketika menetapkan harga, perusahaan juga harus mempertimbangkan faktor-faktor lain dilingkungan seperti misalnya keadaan ekonomi yang berdampak besar terhadap strategi penetapan harga perusahaan dan faktor penunjang seperti fasilitas apa saja yang diberikan sebagai contoh dengan adanya food court yang lengkap dan terjangkau. Faktor-faktor ekonomi seperti resesi, inflasi dan tingkat bunga dapat mempengaruhi baik biaya produksi maupun persepsi konsumen terhadap harga dan nilai produk

2.2. Pendekatan-Pendekatan Umum Dalam Penetapan Harga

faktor seperti misalnya pendekatan terhadap biaya, pendekatan berdasar pembeli, pendekatan berdasarkan persaingan (Kotler, 2001:456).

2.2.1. Penetapan Harga dengan Pendekatan Berdasar Biaya

Beberapa metode yang termasuk dalam pendekatan penetapan harga berdasarkan biaya adalah analisa titik impas dan penetapan harga dengan laba sasaran. Dengan metode analisa titik impas perusahaan dapat menetapkan harga yang akan mencapai titik impas atau menghasilkan laba sasaran yang diharapkan. Metode ini juga digunakan oleh pengelola sarana umum, yang dibatasi dalam membuat laba yang wajar atas investasi yang telah dikeluarkan.

Break even analysis atau target profit pricing menggunakan konsep bagan titik impas (break even chart) memperlihatkan biaya total (total cost) dan penerimaan total (total revenue) pada tingkat volume penjualan berbeda-beda (Kotler, 2001:450).

Titik impas = Jml Unit Titik Impas x (Harga/Unit – Biaya Variabel/Unit) – Biaya Tetap

...2.2.

2.2.2. Penetapan Harga dengan Pendekatan Berdasar Pembeli

Pendekatan berdasarkan pembeli adalah pendekatan dalam penetapan dan bukan berdasarkan atas biaya perusahaan. Oleh karena itu perusahaan tidak dapat merancang produk dan program pemasaran untuk kemudian menetapkan harga, melainkan harus mempertimbangkan harga bersama dengan variabel bauran pemasaran lainnya sebelum menetapkan program pemasaran.

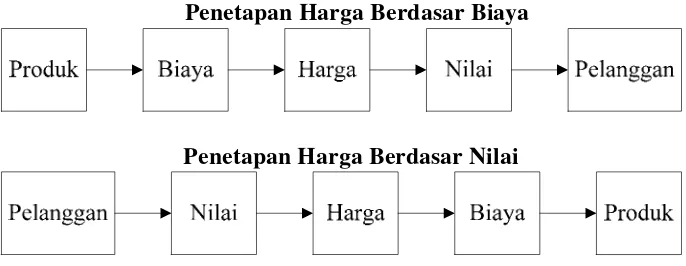

Pada gambar 2.3. dapat dilihat perbandingan antara penetapan harga yang dilakukan berdasarkan pendekatan biaya dengan penetapan harga berdasarkan nilai.

Penetapan Harga Berdasar Biaya

Penetapan Harga Berdasar Nilai

Gambar 2.3 : Proses Penetapan Harga Berdasarkan Biaya dan Nilai (Kotler, 2001:462)

biaya ditambah dengan laba. Kemudian perusahaan harus menyakinkan pembeli bahwa nilai produk dan harga yang ditetapkan cukup masuk akal untuk dibeli. Semua proses tersebut dibalik pada penetapan harga berdasarkan nilai. Penetapan harga dimulai dengan menganalisa kebutuhan dan persepsi nilai konsumen untuk selanjutnya harga ditetapkan sesuai dengan persepsi nilai konsumen (Kotler,2001:461).

2.2.3. Penetapan Harga dengan Pendekatan Berdasar Persaingan

Salah satu penetapan harga adalah mengikuti “going rate price” atau sesuai harga berlaku. Perusahaan mendasarkan harganya pada harga pesaing, jadi perusahaan dapat mengenakan harga yang sama, lebih tinggi atau lebih rendah dari harga pesaingnya. Penetapan harga sesuai harga berlaku sering dipakai ketika elastisitas permintaan sulit diukur (Kotler, 2001:464).

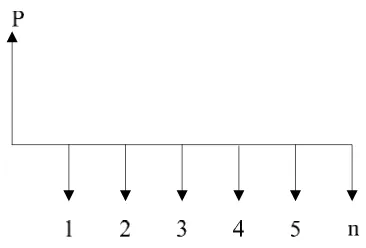

2.3. Periodic Payment (PP)

pengembalian modal adalah rumus bunga yang menghubungkan deret seragam (anuitas) ke nilai-nilai ekiuvalennya sekarang dan masa depan.

Yang dimaksud periodic payment adalah pengembalian modal dengan pembayaran tahunan yang sama besar. Seperti terlihat pada gambar 2.4. di bawah ini.

Gambar 2.4 : Diagram Arus Kas Periodic Payment

Untuk menetapkan besarnya pengembalian yang harus dilakukan adalah menghitung modal yang telah dikeluarkan dengan suatu besaran yang dinamakan faktor pengembalian modal Persamaannya dapat ditulis sebagai berikut :

(A/P,i%,n) = i(1+i)n

...2.3. (1+i)n - 1

Dimana :

A = Pengembalian modal pertahun P = Jumlah modal (saat sekarang) I = Bunga

2.4. Biaya Tetap dan Biaya Variabel pada Rusunawa

Dalam menetapkan harga, biaya menjadi batas bawah harga yang dapat ditetapkan oleh perusahaan. Dan untuk melakukan analisa perhitungan biaya, maka biaya yang terjadi dibagi menjadi dua macam, yaitu biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang besarnya tetap tidak tergantung dari volume produksi. Untuk rusunawa, yang dimaksud volume produksi adalah jumlah unit yang disewakan. Misalnya biaya untuk pembebasan lahan, biaya pengembangan infrastruktur dan fasilitas, biaya kontruksi proyek, dan biaya perijinan. Biaya variabel adalah biaya yang mempunyai hubungan erat dengan tingkat produksi. Misalnya biaya pemeliharaan, biaya listrik dan biaya sampah.

Jadi apabila jumlah unit yang tersewa berkurang, maka besarnya biaya variabel akan berkurang pula. Biaya variabel dapat dirumuskan dengan :

TVC = VC x Q ...2.4.

Dimana :

TVC = Total biaya variabel VC = Biaya variabel Q = Jumlah produksi

akan mengalami kenaikan secara linear sesuai dengan tingkat hunian rusunawa. Hubungan ketiga biaya tersebut dapat dituliskan dalam persamaan :

TC = FC + TVC ...2.5.

Dimana :

TC = Biaya total FC = Biaya tetap

TVC = Biaya variabel total, yaitu biaya variabel dikalikan jumlah unit tersewa

Untuk dapat mengetahui biaya tetap dan biaya variabel diperlukan analisa peramalan biaya. Metode umum yang digunakan dalam peramalan biaya ada tiga yaitu metode statistik dengan analisa regresi, analisa akuntansi (account analysis) dan engineering estimates. Dan analisa yang digunakan dalam tugas akhir ini adalah analisa regresi dan analisa akuntansi.

Analisa regresi adalah metode statistik yang digunakan untuk mencari persamaan hubungan antara dua variabel, yaitu variabel bebas (X) dan variabel terikat (Y). Dimana analisa regresi tersebut untuk mencari hubungan antara biaya sebagai biaya terikat dan unit tersewa sebagai variabel bebas.

Bentuk umum analisa regresi adalah :

Dimana :

Y = Variabel terikat

a = Intersept, titik potong Y ketika X=0

b = Perubahan rata-rata pada Y untuk setiap unit perubahan pada X X = Variabel bebas

Dalam konteks ini variabel Y merujuk pada persamaan TC, intersept a adalah biaya tetap, b adalah biaya variabel dan X adalah jumlah unit tersewa.

Metode akuntansi adalah suatu metode estimasi biaya berdasarkan data biaya yang lalu dikaitkan dengan cost driver-nya. Dalam metode ini biaya total dipecah menjadi beberapa komponen sesuai dengan cost driver-nya ditambah satu kategori biaya yang dinamakan facility cost yang tidak mempunyai cost driver dan diasumsikan sebagai biaya tetap.

2.5. Metode Penaksiran Permintaan

Dalam metode wawancara, yaitu langsung mewawancarai pihak pengelola dan melakukan survey harga sewa pada beberapa rusunawa dengan tingkat harga yang berbeda-beda.

2.6. Depresiasi pada Rusunawa

Depresiasi dan pajak adalah dua faktor yang sangat penting dipertimbangkan dalam studi-studi ekonomi teknik. Walaupun depresiasi tidak berupa aliran kas, namun besar dan waktunya akan mempengaruhi pajak yang akan ditanggung. Depresiasi pada dasarnya adalah penurunan nilai suatu properti atau aset karena waktu dan pemakaian. Dengan bahasa yang lebih spesifik, depresiasi bisa dikatakan sebagai beban tahunan yang ditujukan untuk menutupi nilai investasi awal dikurangi nilai sisa selama masa pakai ekonomis dari aset atau properti yang didepresiasi.

Besarnya depresiasi tahunan yang dikenakan pada properti akan tergantung pada beberapa hal yaitu :

1. Ongkos investasi dari properti tersebut 2. Tanggal pemakaian awalnya

3. Estimasi masa pakainya 4. Nilai sisa yang ditetapkan

5. Metode depresiasi yang digunakan

nilai suatu aset secara linear terhadap waktu atau umur dari aset tersebut. Metode garis lurus dapat dituliskan dalam persamaan :

Dt = ...2.7

Dimana :

Dt = Besarnya depresiasi pada tahun ke-t P = Ongkos awal dari aset yang bersangkutan S = Nilai sisa dari aset tersebut

N = Masa pakai (umur) dari aset tersebut dinyatakan dalam tahun (Pujawan, 2005 : 191)

Karena aset didepresiasi dengan jumlah yang sama tiap tahun maka aset tersebut dikurangi dengan besarnya depresiasi tahunan dikalikan t, atau :

BVt = P – tDt atau BVt = P – t ...2.8.

(Pujawan,2005 : 191)

Tingkat depresiasi (rate of depreciation), d, adalah bagian dari P – S yang didepresiasi tiap tahun. Untuk metode SL, tingkat depresiasi adalah :

2.7. Komponen Fasilitas pada Rusunawa Urip Sumoharjo

Selain tarif sewa, konsumen juga melihat fasilitas apa saja yang ditawarkan di rusunawa Urip Sumoharjo. Karena daya beli konsumen akan meningkat bila fasilitas yang ada lengkap beserta perawatannya, maka komponen fasilitas juga penting untuk bahan pertimbangan dalam penetapan harga sewa.

1. Luas lahan total (100 %) = 3500 m2 Hunian (60 %) = 2100 m2 Infastruktur (30 %) misalnya :

Jalan dan saluran (24 %) = 840 m2 Taman (6 %) = 210 m2 Fasilitas Umum (10 %) = 350 m2

2. Jumlah unit pada masing-masing Rusunawa Urip Sumoharjo : Rusunawa Urip Sumoharjo terdiri dari 3 blok

Tiap blok ada 40 unit = 3 x 40 = 120 unit

3. Fasilitas Umum / Penunjang yang tersedia pada rusun Urip Sumoharjo: a. Mushola dan TPA : 1 unit berada di lantai 1

b. Balai RW : 1 unit terletak di lantai 1 c. Ruang serbaguna : 3 unit di lantai 1 d. Pos Jaga

e. Ruang Karang Taruna (swadaya warga)

2.8. Konsep Pengelolaan pada Rusunawa Urip Sumoharjo

Dalam pengelolaan rusunawa akan melibatkan banyak faktor salah satunya adalah konsumen, disini konsumen memegang peranan sangat penting. Maka pengelola rusunawa memiliki target dan sasaran konsumen pada umumnya bekerja di sekitar rusunawa Urip Sumoharjo yang terdiri dari : Pegawai Negeri Golongan Ia, Pegawai Negeri Golongan IIa, sales, makelar barang bekas (asongan), pegawai bank (teller dan marketing), karyawan swasta (sekretaris), wirausaha (pemilik bengkel dan pemilik toko sembako). Bila dilihat dari pekerjaan dan penghasilan per bulan penghuni rusunawa tersebut, bisa digolongkan bahwa rurunawa Urip Sumoharjo adalah rusunawa menengah kebawah.

3.1. Rancangan Penelitian

Telah dijelaskan pada bab-bab sebelumnya bahwa tujuan dari tugas akhir ini adalah :

1. Mengetahui formulasi berdasarkan analisa akuntansi.

2. Mengetahui biaya sewa per bulan rusunawa Urip Sumoharjo

3. Mengetahui lama periode pengembalian titik impas dalam investasi rusunawa

Sehingga hasil dari tugas akhir ini nantinya akan berupa suatu proses analisa biaya sewa untuk rusunawa Urip Sumoharjo. Selain itu dari tugas akhir ini juga akan didapatkan persamaan biaya pengelolaan, harga, dan sasaran laba.

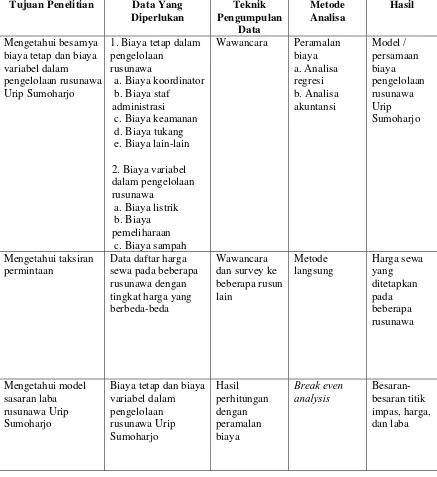

Untuk mencapai tujuan tersebut maka diperlukan suatu metode dan prosedur untuk mengumpulkan dan menganalisa data yang diperlukan. Dapat dilihat pada tabel 3.1

Tabel 3.1.

Rancangan Penelitian

3.2. Data-data

Data-data yang diperlukan dalam perhitungan tugas akhir ini akan diklarifikasikan berdasarkan jenis data, sumber data, dan teknik pengumpulan data. Nantinya data-data tersebut akan digunakan dalam analisa perhitungan untuk mencapai tujuan yang telah ditetapkan.

3.2.1. Jenis Data

3.2.1.1. Data Primer

Secara teoritis data primer adalah data yang masih memerlukan pengolahan lebih lanjut sebelum digunakan dalam analisa perhitungan. Data primer diperoleh secara langsung, baik secara wawancara maupun secara survey. Berdasarkan pengertian tersebut, maka yang termasuk dalam data primer pada penelitian ini adalah data hasil wawancara harga sewa pada beberapa rusun lain dengan tingkat harga yang berbeda-beda.

3.2.1.2. Data Sekunder

3.2.2. Sumber Data

3.2.2.1. Data Biaya-Biaya Rusunawa Urip Sumoharjo

Data biaya-biaya rusunawa yang merupakan data sekunder akan digunakan untuk meramalkan persamaan biaya dan kemudian menghitung harga sewa serta sasaran laba dengan metode Break Even Analysis. Data tersebut antara lain :

1. Biaya pembangunan proyek rusunawa Urip Sumoharjo

Data ini diperoleh dari PT. Aneka Buana Perkasa selaku pihak pelaksana proyek. Dari data tersebut dapat diketahui besarnya biaya yang dikeluarkan oleh pihak-pihak yang terkait. Dimana total dari keseluruhan biaya yang dikeluarkan sebagai biaya investasi tidak sepenuhnya dibebankan pada penghuni rusunawa

2. Rencana pembiayaan dan pengelolaan rusunawa Urip Sumoharjo

Untuk mendapatkan data ini dilakukan wawancara dengan koordinator pengelola rusunawa Urip Sumoharjo. Dari data tersebut dapat ditentukan biaya pengelolaan minimum rusunawa Urip Sumoharjo. Biaya pengelolaan minimum inilah yang akan dianalisa sehingga diketahui persamaan biaya pengelolaannya, untuk selanjutnya digunakan dalam perhitungan harga sewa rusunawa.

3.2.3. Teknik Pengumpulan Data

rusunawa Urip Sumoharjo dan teknik survey pada beberapa rusun lain. Selain itu juga digunakan data-data lain yang didapat dari literatur atau studi pustaka. Hal tersebut akan dijabarkan dalam penjelasan dibawah ini.

3.2.3.1. Data Biaya-Biaya Rusunawa Urip Sumoharjo

Untuk mendapatkan data biaya-biaya rusunawa Urip Sumoharjo dilakukan wawancara dengan pihak koordinator pengelola rusunawa. Hasil yang diperoleh dari wawancara tersebut adalah biaya-biaya pengelolaan rusunawa.

3.2.4. Pengolahan Data

3.2.4.1. Pengolahan Data Biaya-Biaya Rusunawa Urip Sumoharjo

Pengolahan data dilakukan dengan melakukan beberapa metode yang berbeda, yaitu :

1. Peramalan Biaya dengan Analisa Regresi

Analisa regresi yang merupakan salah satu metode statistik ini digunakan untuk mencari persamaan hubungan antara variabel jumlah unit yang tersewa sebagai variabel bebas (X) dan jumlah biaya total pengelolaan rusunawa Urip Sumoharjo sebagai variabel terikat (Y). Bentuk umum persamaan regresi seperti pada persamaan 2.6.

Biaya Total Pengelolaan Rusunawa Urip Sumoharjo = Biaya Tetap + Biaya

Variabel x Unit Tersewa ...3.1.

2. Peramalan Biaya dengan Analisa Akuntansi

Metode analisa akuntansi yang digunakan adalah suatu metode estimasi biaya yang berdasarkan data biaya lampau yang dikaitkan dengan cost driver-nya. Oleh karena itu biaya total harus dipecah menjadi beberapa kategori biaya berdasarkan cost driver-nya dan satu kategori biaya tambahan yang tidak mempunyai cost driver spesifik. Biaya-biaya ini diasumsikan sebagai biaya tetap. Dengan metode ini dapat diketahui komponen-komponen biaya yang termasuk dalam biaya tetap dan biaya variabel. Untuk analisa ini, komponen-komponen biaya pada pengelolaan/operasional pada rusunawa Urip Sumoharjo dapat disederhanakan menjadi :

Secara teoritis biaya koordinator rusunawa, biaya staf administrasi, biaya keamanan, biaya teknisi/tukang, dan biaya lain-lain merupakan biaya tetap. Sedangkan biaya listrik, biaya pemeliharaan dan biaya sampah merupakan biaya variabel yang terikat dengan jumlah unit ruang yang tersewa. Untuk menetapkan besarnya biaya tetap pengelolaan rusunawa maka jumlah biaya tetap dibagi dengan jumlah bulan pengamatan. Yang dimaksud dengan jumlah bulan pengamatan adalah jumlah dimana dilakukan perhitungan dan analisa untuk menetapkan harga sewa rusunawa. Perumusan biaya tetap pengelolaan adalah :

B. koord + B. Staf + B. Keamanan + B. Tkng + B. Lain-Lain Biaya Tetap=_________________________________________________....3.2.

Jumlah (n) Bulan Pengamatan

Sedangkan untuk biaya variabel, masing-masing biaya dibagi dengan jumlah unit yang tersewa, sehingga persamaannya adalah :

Biaya Total Pengelolaan Rusunawa Urip Sumoharjo = Biaya Tetap + (Biaya Listrik

x Unit Tersewa) + (Biaya Pemeliharaan x Unit Tersewa) + (Biaya Sampah x Unit

tersewa) ...3.3.

3. Analisa Break Even Analysis

Even Point) menunjukkan biaya total (TC) dan pendapatan total ( TR) yang diharapkan pada berbagai tingkat hunian. Persamaan yang digunakan dalam metode ini adalah :

TR = P x Q ...3.4.

TC = FC + VC ……….………3.5.

. TR = TC . .……...3.6.

Dimana :

TR = Total Renevue (pendapatan total) TC = Total Cost (biaya total)

P = Harga jual per satuan produk VC = Biaya Variabel

FC = Biaya Tetap (Pujawan, 2005 : 134)

Untuk memperoleh harga sewa dan jumlah unit yang tersewa maka perlu dihitung volume titik impas dengan menggunakan persamaan titik impas yang tertuang pada persamaan 2.2.

3.2.4.2. Pengolahan Data Permintaan Pasar Rusunawa

Dari hasil pengolahan data diperoleh data tarif sewa dengan tingkat harga yang berbeda-beda pada beberapa rusunawa yang lain. Dimana data tersebut digunakan sebagai pembanding dengan harga yang didapat dari hasil persamaan analisa harga.

Berikut adalah beberapa Rusunawa yang dijadikan perbandingan antara lain :

1. Rusunawa Penjaringan II adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Penjaringansari Surabaya.

2. Rusunawa Penjaringan III adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Penjaringansari Surabaya.

3. Rusunawa Wonorejo adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Raya Wonorejo Surabaya.

4. Rusunawa Randu adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Sidotopo Wetan Surabaya.

5. Rusunawa Tanah Merah Tahap I adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Kali Kedinding Surabaya.

3.3. Tahapan Penelitian

Biaya listrik pompa, Biaya pemeliharaan, Biaya sampah

TARIF SEWA RUSUN :

1. Rusun Penjaringan II dan Wonorejo

2. Rusun Penjaringan III

3. Rusun Randu

4.1. Gambaran Umum Rusunawa Urip Sumoharjo

Dalam rangka memenuhi fasilitas perumahan bagi masyarakat berpenghasilan menengah ke bawah di Surabaya yang selama ini menempati rumah di lingkungan yang tidak terencana dengan sarana dan prasarana yang terbatas dan tidak memenuhi standart kesehatan lingkungan, maka pemerintah memandang perlunya campur tangan pemerintah untuk membantu masyarakat dalam penyediaan fasilitas perumahan berupa rusunawa di wilayah Urip Sumoharjo. Rusunawa dibangun tahun 1994 oleh Pemerintah Kota Surabaya dengan PT. Aneka Buana Perkasa dan mengalami renovasi tahun 2004 oleh Dinas Pekerjaan Umum Pusat melalui Pemerintah Propinsi Jawa Timur.

Rusunawa tersebut dibangun dengan luas kawasan 3500 m2 berupa 3 twin blok, yang masing-masing bloknya terdiri dari 40 unit hunian. Fasilitas rusunawa 4 lantai ini antara lain ruang serbaguna (aula), mushola, food court, serta fasilitas umum lain seperti lahan parkir. Dan untuk tiap unitnya dilengkapi dengan fasilitas kamar mandi dalam, dapur, listrik dan air bersih.

Sumber pendanaan untuk pembangunan rusunawa Urip Sumoharjo didapat dari APBN dan APBD Anggaran 2002 melalui Proyek Penyediaan Perumahan dan Permukiman untuk pembangunan sarana dan prasarana rusunawa sedangkan pembangunan rusunawa Urip Sumoharjo adalah subsidi sebagian (terbatas) bukan subsidi penuh. Oleh karena itu sangat penting memperhitungkan pengembalian dananya agar dapat digunakan untuk pembangunan proyek lain. Nantinya dana pengembalian biaya konstruksi akan diambil dari tarif sewa penghuni rusunawa Urip Sumoharjo. Jadi tarif sewa penghuni akan digunakan tidak hanya untuk menutup biaya operasional (pemeliharaan rutin rusunawa).

Ada beberapa hal yang membedakan antara rusunawa Urip Sumoharjo dan rusun lain. Perbedaan tersebut antara lain perbedaan dalam hal pengelolaan. pada rencana pengelolaan yang dibuat oleh Badan Pengelolaan Tanah dan Bangunan, nantinya pengelolaan dipegang oleh seorang koordinator dibantu dengan staf administrasi, petugas keamanan untuk menjaga keamanan rusunawa, tukang dan teknisi yang akan bertanggung jawab memperbaiki fasilitas rusun apabila sewaktu-waktu terjadi kerusakan.

4.2. Analisa Investasi

4.2.1 Prosentase Peruntukan Luas Lahan

Luas lahan total (100 %) = 3500 m2 Hunian (60 %) = 2100 m2 Infastruktur (30 %) misalnya :

Jalan dan saluran (24 %) = 840 m2 Taman (6 %) = 210 m2 Fasilitas Umum (10 %) = 350 m2

4.2.2 Harga Pokok Tanah

Analisa perhitungan harga pokok tanah meliputi perhitungan pengadaan lahan, pematangan tanah, notaris dan perijinan serta biaya overhead. Tingkat inflasi yang dipakai selama tahun pembangunan oleh penulis sebesar 10% per tahun.

Pada perhitungan pengadaan lahan , harga tanah tahun 1994 menggunakan nilai pasar untuk lokasi rusun Urip Sumoharjo sebesar Rp. 20.500/m2. Untuk biaya pematangan tanah tahun 2004 sebesar Rp. 25.000/m2 sedangkan biaya notaris dan perijinan serta biaya overhead diasumsikan sebesar 5%.

Pada pematangan tanah didapat perhitungan urukan tanah 60 cm dan sebagai patokan tanah urukan tertinggi sekitar 1 m maka diambil kedalaman urukan tanah dengan estimasi sedalam 80 cm. Maka perhitungan volume sama dengan luas lahan dikali kedalaman urukan tanah perhitungannya sebagai berikut :

V = Luas Lahan x h

Data Harga Tanah :

Harga pengadaan lahan/m2 1994 = Rp 20.500 Harga satuan pematangan tanah 2004 = Rp 25.000 (Sumber Data Dinas Pengolahan Bangunan dan Tanah)

Perhitungan harga pokok tanah sebagai berikut :

Pada tahun 1994 :

Harga pengadaan lahan/m2 = Rp 20.500

Compound amount faktor

Compount interest faktor : 10% Rumus = (1 + i)n

tahun ke 1 : 1,1000 tahun ke 2 : 1,2100 tahun ke 3 : 1,3310 tahun ke 4 : 1,4641 tahun ke 5 : 1,6105 tahun ke 6 : 1,7716 tahun ke 7 : 1,9487 tahun ke 8 : 2,1436 tahun ke 9 : 2,3579 tahun ke 10 : 2,5937

Harga/m2 pengadaan lahan th 1994

= Harga/m2 pengadaan lahan th 1994 x Luas pengadaan tanah = Rp 20.500 x 3500 m2

Harga/m2 pengadaan lahan th 2004

= Harga/m2 pengadaan lahan th 1994 x Compound amount faktor = Rp 20.500 x 2,5937

= Rp 53.170

Harga/m2 pengadaan lahan th 2010

= Harga/m2 pengadaan lahan th 2004 x Compound amount faktor = Rp 53.170 x 1,7716

= Rp 94.195

Pada tahun 2004 :

Harga satuan pematangan tanah = Rp 25.000

Compound amount faktor

Compount interest faktor : 10% Rumus = (1 + i)n

= Harga satuan pematangan tanah th 2004 x Luas pengadaan tanah = Rp 25.000 x 3500 m2

Harga/m2 pematangan tanah th 2010

= Harga/m2 pematangan tanah th 2004 x Compound amount faktor = Rp 25.000 x 1,9487

= Rp 48.717

4.2.2. Penetapan Harga dengan Biaya Konstruksi

Meski pemerintah telah menetapkan subsidi untuk rusunawa Urip Sumoharjo, namun perlu juga diketahui besarnya harga sewa yang harus ditanggung oleh penghuni apabila biaya pengembalian konstruksi dibebankan sepenuhnya kepada mereka.

Untuk itu dalam tugas akhir ini akan dilakukan proses perhitungan harga sewa rusunawa Urip Sumoharjo, yaitu perhitungan harga sewa dengan membebankan seluruh biaya konstruksi. Biaya konstruksi ini merupakan biaya tetap karena secara teoritis tidak terikat dengan jumlah unit tersewa dan hanya terjadi sekali selama masa konstruksi.

REKAPITULASI RAB

PROGRAM : PENGEMBANGAN PERUMAHAN

KEGIATAN : PERENCANAAN TEKNIK DED

PEMBANGUNAN RUSUNAWA URIP SUMOHARJO

LOKASI : KECAMATAN TEGALSARI KOTA SURABAYA

Biaya konstruksi tersebut tidak bisa secara langsung dimasukan dalam persamaan regresi yang telah didapat, tetapi harus diperkirakan besarnya biaya investasi perbulan dengan memperhitungkan perubahan nilai uang terhadap waktu. Asumsi kenaikan biaya pertahun yang digunakan adalah 5% dengan target tingkat hunian 90% dan payback period 25 tahun.

Biaya investasi = Rp 10.138.654.885 (A/P,5%,25) = Rp 10.138.654.885 x 0,0710 = Rp 719.844.496,8/tahun = Rp 59.987.041,4/bulan

(Bahan Ajar Ekotek , Tabel B 13)

4.2.1. Peramalan Biaya Tetap dan Biaya Variabel Pada Pengelolaan

Rusunawa Urip Sumoharjo

4.3.1. Peramalan Biaya dengan Analisa Regresi

Hasil analisa regresi adalah persamaan hubungan antara biaya total sebagai variabel Y (variabel terikat) dengan jumlah unit tersewa sebagai variabel X (variabel bebas).

Persamaannya adalah Y = a + b X (Anto Dajan : 370)

Rincian Rencana Biaya Operasional/ Bulan Pada Tahun 2005

Biaya operasional untuk gaji karyawan (tiap bulan) Biaya Tetap :

1. Biaya Koordinator Rusun (1 org x Rp 1.750.000) =Rp 1.750.000 2. Biaya Staf Administrasi (3 org x Rp 1.300.000) =Rp 3.900.000 3. Biaya Keamanan (6 org x Rp 600.000) =Rp 3.600.000 4. Biaya Tukang/Teknisi (1 org x Rp 900.000) =Rp 900.000

5. Biaya Lain-Lain =Rp 100.000

______________+ Biaya Tetap Total tahun 2005 =Rp 10.250.000/bulan

Biaya operasional yang dikenakan tiap unit hunian (tiap bulan) Biaya Variabel :

6. Biaya Listrik Pompa ( per unit x Rp 10.000) = Rp 10.000 7. Biaya Pemeliharaan ( per unit x Rp 10.000) = Rp 10.000 8. Biaya Sampah ( per unit x Rp 20.000) = Rp 20.000

Dengan kenaikan biaya per tahun naik menjadi 5% maka biaya total per unit sebagai berikut :

Rumus : P (1+i)n

P : nilai sekarang atau nilai ekiuvalen dari satu atau lebih aliran kas i : tingkat bunga efectif per periode adalah 5%

n : jumlah periode (Pujawan,2005,19)

Perhitungan rincian rencana biaya total sebagai berikut:

1. Biaya investasi sebesar Rp 59.987.041,4/bulan

2. Biaya tetap total pada tahun 2005 adalah Rp 10.250.000 pada tahun 2006 mengalami kenaikan 5% maka persamaan biaya tetapnya menjadi Rp 10.250.000 x (1+0,05)1 = Rp 10.762.500

3. Biaya variabel total pada tahun 2005 adalah Rp 40.000 pada tahun 2006 mengalami kenaikan 5% maka persamaan biaya variabelnya menjadi Rp 40.000 x (1+0,05)1 = Rp 42.000

Data rencana biaya total dapat dilihat pada tabel 4.1. Dengan kenaikan biaya per tahun sebesar 5%.

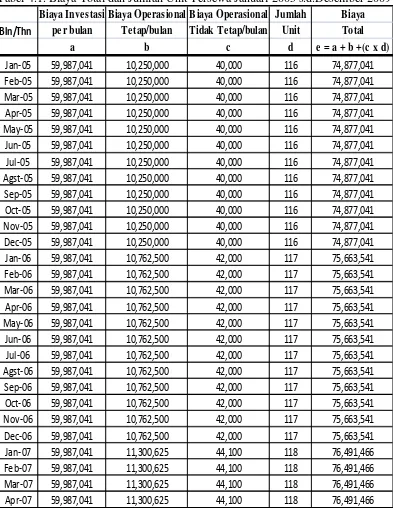

Tabel 4.1.Biaya Total dan Jumlah Unit Tersewa Januari 2005 s.d.Desember 2009

Biaya Investasi Biaya Operasional Biaya Operasional Jumlah Biaya

Bln/Thn per bulan Tetap/bulan Tidak Tetap/bulan Unit Total

a b c d e = a + b +(c x d)

Jan‐05 59,987,041 10,250,000 40,000 116 74,877,041

Feb‐05 59,987,041 10,250,000 40,000 116 74,877,041

Mar‐05 59,987,041 10,250,000 40,000 116 74,877,041

Apr‐05 59,987,041 10,250,000 40,000 116 74,877,041

May‐05 59,987,041 10,250,000 40,000 116 74,877,041

Jun‐05 59,987,041 10,250,000 40,000 116 74,877,041

Jul‐05 59,987,041 10,250,000 40,000 116 74,877,041

Agst‐05 59,987,041 10,250,000 40,000 116 74,877,041

Sep‐05 59,987,041 10,250,000 40,000 116 74,877,041

Oct‐05 59,987,041 10,250,000 40,000 116 74,877,041

Nov‐05 59,987,041 10,250,000 40,000 116 74,877,041

Dec‐05 59,987,041 10,250,000 40,000 116 74,877,041

Jan‐06 59,987,041 10,762,500 42,000 117 75,663,541

Feb‐06 59,987,041 10,762,500 42,000 117 75,663,541

Mar‐06 59,987,041 10,762,500 42,000 117 75,663,541

Apr‐06 59,987,041 10,762,500 42,000 117 75,663,541

May‐06 59,987,041 10,762,500 42,000 117 75,663,541

Jun‐06 59,987,041 10,762,500 42,000 117 75,663,541

Jul‐06 59,987,041 10,762,500 42,000 117 75,663,541

Agst‐06 59,987,041 10,762,500 42,000 117 75,663,541

Sep‐06 59,987,041 10,762,500 42,000 117 75,663,541

Oct‐06 59,987,041 10,762,500 42,000 117 75,663,541

Nov‐06 59,987,041 10,762,500 42,000 117 75,663,541

Dec‐06 59,987,041 10,762,500 42,000 117 75,663,541

Jan‐07 59,987,041 11,300,625 44,100 118 76,491,466

Feb‐07 59,987,041 11,300,625 44,100 118 76,491,466

Mar‐07 59,987,041 11,300,625 44,100 118 76,491,466

LanjutanTabel 4.1

Bln/Thn Biaya Investasi Biaya Operasional Biaya Operasional Jumlah Biaya

per bulan Tetap/bulan Tidak Tetap/bulan Unit Total

a b c d e = a + b +(c x d)

May‐07 59,987,041 11,300,625 44,100 118 76,491,466

Jun‐07 59,987,041 11,300,625 44,100 118 76,491,466

Jul‐07 59,987,041 11,300,625 44,100 118 76,491,466

Agst‐07 59,987,041 11,300,625 44,100 118 76,491,466

Sep‐07 59,987,041 11,300,625 44,100 118 76,491,466

Oct‐07 59,987,041 11,300,625 44,100 118 76,491,466

Nov‐07 59,987,041 11,300,625 44,100 118 76,491,466

Dec‐07 59,987,041 11,300,625 44,100 118 76,491,466

Jan‐08 59,987,041 11,865,656 46,305 118 77,316,687

Feb‐08 59,987,041 11,865,656 46,305 118 77,316,687

Mar‐08 59,987,041 11,865,656 46,305 118 77,316,687

Apr‐08 59,987,041 11,865,656 46,305 118 77,316,687

May‐08 59,987,041 11,865,656 46,305 118 77,316,687

Jun‐08 59,987,041 11,865,656 46,305 118 77,316,687

Jul‐08 59,987,041 11,865,656 46,305 118 77,316,687

Agst‐08 59,987,041 11,865,656 46,305 118 77,316,687

Sep‐08 59,987,041 11,865,656 46,305 118 77,316,687

Oct‐08 59,987,041 11,865,656 46,305 118 77,316,687

Nov‐08 59,987,041 11,865,656 46,305 118 77,316,687

Dec‐08 59,987,041 11,865,656 46,305 118 77,316,687

Jan‐09 59,987,041 12,458,939 48,620 120 78,280,380

Feb‐09 59,987,041 12,458,939 48,620 120 78,280,380

Mar‐09 59,987,041 12,458,939 48,620 120 78,280,380

Apr‐09 59,987,041 12,458,939 48,620 120 78,280,380

May‐09 59,987,041 12,458,939 48,620 120 78,280,380

Jun‐09 59,987,041 12,458,939 48,620 120 78,280,380

Jul‐09 59,987,041 12,458,939 48,620 120 78,280,380

Agst‐09 59,987,041 12,458,939 48,620 120 78,280,380

Sep‐09 59,987,041 12,458,939 48,620 120 78,280,380

Oct‐09 59,987,041 12,458,939 48,620 120 78,280,380

Nov‐09 59,987,041 12,458,939 48,620 120 78,280,380

Dec‐09 59,987,041 12,458,939 48,620 120 78,280,380

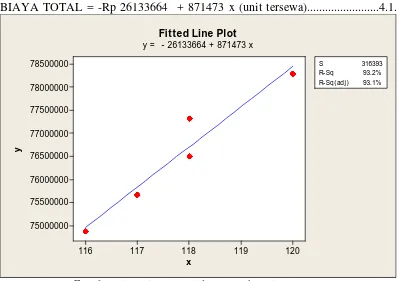

Dengan program komputer minitab dilakukan perhitungan regresi antara biaya total pengelolaan dan jumlah unit tersewa. Perhitungan regresinya adalah sebagai berikut:

Regression Analysis: biaya total (y) versus unit (x)

The regression equation is

Dari hasil perhitungan regresi diatas diperoleh persamaan untuk biaya pengelolaan rusunawa. Persamaannya adalah :

BIAYA TOTAL = -Rp 26133664 + 871473 x (unit tersewa)...4.1.

4.3.2. Peramalan Biaya dengan Metode Akuntansi

Metode analisa akuntansi adalah suatu metode estimasi biaya berdasarkan data biaya lampau yang dikaitkan dengan masing-masing cost driver-nya. Dalam metode ini biaya total harus dipecah menjadi beberapa kategori biaya sesuai cost driver-nya ditambah satu kategori biaya yang dinamakan fasility cost yang tidak mempunyai cost driver yang spesifik dan diasumsikan berdasarkan sebagai biaya tetap. Komponen biaya rusunawa Urip Sumoharjo yang dapat disederhanakan menjadi :

1. Biaya Koordinator Rusunawa 2. Biaya Staf Administrasi 3. Biaya Keamanan 4. Biaya Tukang/Teknisi 5. Biaya Lain-Lain 6. Biaya Pemeliharaan 7. Biaya Sampah 8. Biaya Listrik Pompa

Perhitungan rencana biaya tetap sebagai berikut :

1. Biaya/bulan koordinator rusun tahun 2005 (1 org x Rp 1.750.000) = Rp 1.750.000 pada tahun 2006 mengalami kenaikan 5% jadi persamaanya adalah Rp 1.750.000 x (1+0,05)1 = Rp 1.837.500.

2. Biaya/bulan staf administrasi tahun 2005 (3 org x Rp 1.300.000) = Rp 3.900.000 pada tahun 2006 mengalami kenaikan 5% jadi persamaanya adalah Rp 3.900.000 x (1+0,05)1 = Rp 4.095.000.

3. Biaya/bulan lain-lain tahun 2005 (Rp 100.000) pada tahun 2006 mengalami kenaikan 5% jadi persamaanya adalah Rp 100.000 x (1+0,05)1 = Rp 105.000.

4. Biaya/bulan Keamanan tahun 2005 (6 org x Rp 600.000) = Rp 3.600.000 pada tahun 2006 mengalami kenaikan 5% jadi persamaanya adalah Rp 3.600.000 x (1+0,05)1 = Rp 3.780.000.

5. Biaya/bulan tukang/teknisi tahun 2005 (1 org x Rp 900.000) = Rp 900.000 pada tahun 2006 mengalami kenaikan 5% jadi persamaanya adalah Rp 900.000 x (1+0,05)1 = Rp 945.000.

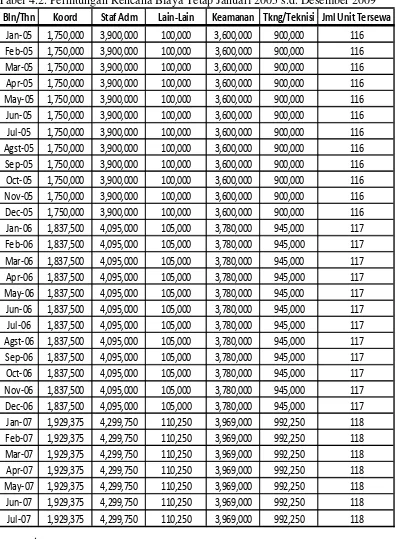

Untuk perhitungan rencana biaya tetap terdapat dalam tabel 4.2. Dengan kenaikan biaya per tahun sebesar 5%.

Tabel 4.2.Perhitungan Rencana Biaya Tetap Januari 2005 s.d. Desember 2009

Bln/Thn Koord Staf Adm Lain‐Lain Keamanan Tkng/Teknisi Jml Unit Tersewa

Lanjutan Tabel 4.2.

Bln/Thn Koord Staf Adm Lain‐Lain Keamanan Tkng/Teknisi Jml Unit Tersewa

Agst‐07 1,929,375 4,299,750 110,250 3,969,000 992,250 118 Sep‐07 1,929,375 4,299,750 110,250 3,969,000 992,250 118 Oct‐07 1,929,375 4,299,750 110,250 3,969,000 992,250 118 Nov‐07 1,929,375 4,299,750 110,250 3,969,000 992,250 118 Dec‐07 1,929,375 4,299,750 110,250 3,969,000 992,250 118 Jan‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Feb‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Mar‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Apr‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 May‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Jun‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Jul‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Agst‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Sep‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Oct‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Nov‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Dec‐08 2,025,843 4,514,737 115,762 4,167,450 1,041,862 118 Jan‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Feb‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Mar‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Apr‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 May‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Jun‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Jul‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Agst‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Sep‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Oct‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Nov‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Dec‐09 2,127,135 4,740,473 121,550 4,375,822 1,093,955 120 Jumlah 116,038,236 258,599,520 6,630,744 238,707,264 59,676,804 7,068

Jumlah Total 679,652,568

Untuk menghitung biaya tetap dalam pengelolaan rusunawa Urip Sumoharjo maka jumlah biaya tetap yang terjadi dibagi dengan jumlah bulan.

Biaya Tetap = B. Staf Adm +B. Koord +B. Keamanan +B. Tkng/Teknisi +B.Lain ______________________________________________________

60 bulan (5 tahun)

Biaya Tetap = 258.599.520+116.038.236+238.707.264+59.676.804+6.630.744 _____________________________________________________

60 Biaya Tetap = Rp 11.327.543/ bulan.

Sama seperti pada analisa regresi, biaya investasi total juga harus diperhitungkan pada metode akuntansi. Dengan asumsi yang sama seperti pada analisa regresi, biaya investasi total termasuk biaya tetap. Dan biaya investasi yang ditambahkan dalam metode akuntansi besarnya sama dengan biaya investasi total pada analisa regresi. Sehingga persamaan biaya tetap dalam metode ini menjadi:

Biaya Tetap Total = Rp 11.327.543 + Rp 59.987.041,4

Untuk rencana perhitungan biaya variabel rusunawa dapat ditabelkan seperti pada tabel 4.3

Tabel 4.3. Perhitungan Rencana Biaya Variabel dari Januari 2005 s.d. Desember 2009.

Bulan/Tahun Listrik Pemeliharaan Sampah Jumlah Unit Tersewa

Jan‐05 1,160,000 1,160,000 2,320,000 116

Feb‐05 1,160,000 1,160,000 2,320,000 116

Mar‐05 1,160,000 1,160,000 2,320,000 116

Apr‐05 1,160,000 1,160,000 2,320,000 116

May‐05 1,160,000 1,160,000 2,320,000 116

Jun‐05 1,160,000 1,160,000 2,320,000 116

Jul‐05 1,160,000 1,160,000 2,320,000 116

Agst‐05 1,160,000 1,160,000 2,320,000 116

Sep‐05 1,160,000 1,160,000 2,320,000 116

Oct‐05 1,160,000 1,160,000 2,320,000 116

Nov‐05 1,160,000 1,160,000 2,320,000 116

Dec‐05 1,160,000 1,160,000 2,320,000 116

Jan‐06 1,218,000 1,218,000 2,436,000 117

Feb‐06 1,218,000 1,218,000 2,436,000 117

Mar‐06 1,218,000 1,218,000 2,436,000 117

Apr‐06 1,218,000 1,218,000 2,436,000 117

May‐06 1,218,000 1,218,000 2,436,000 117

Jun‐06 1,218,000 1,218,000 2,436,000 117

Jul‐06 1,218,000 1,218,000 2,436,000 117

Agst‐06 1,218,000 1,218,000 2,436,000 117

Sep‐06 1,218,000 1,218,000 2,436,000 117

Oct‐06 1,218,000 1,218,000 2,436,000 117

Nov‐06 1,218,000 1,218,000 2,436,000 117

Dec‐06 1,218,000 1,218,000 2,436,000 117

Jan‐07 1,278,900 1,278,900 2,557,800 118

Feb‐07 1,278,900 1,278,900 2,557,800 118

Mar‐07 1,278,900 1,278,900 2,557,800 118

Apr‐07 1,278,900 1,278,900 2,557,800 118

May‐07 1,278,900 1,278,900 2,557,800 118

Jun‐07 1,278,900 1,278,900 2,557,800 118

Jul‐07 1,278,900 1,278,900 2,557,800 118

Lanjutan Tabel 4.3.

Bulan/Tahun Listrik Pemeliharaan Sampah Jumlah Unit Tersewa

Agst‐07 1,278,900 1,278,900 2,557,800 118

Sep‐07 1,278,900 1,278,900 2,557,800 118

Oct‐07 1,278,900 1,278,900 2,557,800 118

Nov‐07 1,278,900 1,278,900 2,557,800 118

Dec‐07 1,278,900 1,278,900 2,557,800 118

Jan‐08 1,342,845 1,342,845 2,685,690 118

Feb‐08 1,342,845 1,342,845 2,685,690 118

Mar‐08 1,342,845 1,342,845 2,685,690 118

Apr‐08 1,342,845 1,342,845 2,685,690 118

May‐08 1,342,845 1,342,845 2,685,690 118

Jun‐08 1,342,845 1,342,845 2,685,690 118

Jul‐08 1,342,845 1,342,845 2,685,690 118

Agst‐08 1,342,845 1,342,845 2,685,690 118

Sep‐08 1,342,845 1,342,845 2,685,690 118

Oct‐08 1,342,845 1,342,845 2,685,690 118

Nov‐08 1,342,845 1,342,845 2,685,690 118

Dec‐08 1,342,845 1,342,845 2,685,690 118

Jan‐09 1,409,987 1,409,987 2,819,974 120

Feb‐09 1,409,987 1,409,987 2,819,974 120

Mar‐09 1,409,987 1,409,987 2,819,974 120

Apr‐09 1,409,987 1,409,987 2,819,974 120

May‐09 1,409,987 1,409,987 2,819,974 120

Jun‐09 1,409,987 1,409,987 2,819,974 120

Jul‐09 1,409,987 1,409,987 2,819,974 120

Agst‐09 1,409,987 1,409,987 2,819,974 120

Sep‐09 1,409,987 1,409,987 2,819,974 120

Oct‐09 1,409,987 1,409,987 2,819,974 120

Nov‐09 1,409,987 1,409,987 2,819,974 120

Dec‐09 1,409,987 1,409,987 2,819,974 120

Jumlah 76,916,784 76,916,784 153,833,568 7,068

Jumlah total 307,667,136

Sedangkan untuk biaya variabel, masing-masing biaya dibagi dengan jumlah total unit tersewa. Perhitungan biaya variabelnya adalah sebagai berikut :

a) Biaya Listrik Tandon/jml unit = Rp 76.916.784 : 7068 = Rp 10.882,4 b) Biaya Sampah/jml unit = Rp 153.833.568 : 7068 = Rp 21.764,8 c) Biaya Pemeliharaan = Rp 76.916.784 : 7068 = Rp 10.882,4 ___________ Biaya Variabel Total = Rp 43.529,6

Dari perhitungan biaya tetap total dan biaya variabel total diatas diperoleh persamaan biaya dari rusunawa untuk metode akuntansi, yaitu :

BIAYA TOTAL = Rp 71.314.584,4 + Rp 43.529,6 x ( unit tersewa)………...4.2.

4.4. Pemilihan Persamaan Biaya yang Tepat

Dari persamaan yang didapat dari analisa regresi dan analisa akuntansi, langkah selanjutnya adalah menentukan persamaan yang paling tepat untuk digunakan pada tahap perhitungan selanjutnya. Dimana pedoman dalam memilih persamaan yang tepat adalah :

1. Economic plausibility. Artinya persamaan tersebut harus mendekati kebenaran secara ekonomi atau masuk akal.

3. Signifikansi variabel bebas. Yaitu apakah variabel bebasnya signifikan atau tidak. (Hilton, 2003 : 454)

Pedoman-pedoman tersebut akan dipakai menentukan persamaan yang dapat dipakai untuk tahap perhitungan harga sewa rusunawa Urip Sumoharjo selanjutnya.

Persamaan 4.1. adalah persamaan regresi setelah ditambah dengan biaya investasi total yang dikeluarkan untuk pembangunan fisik rusunawa, persamaannya adalah :

BIAYA TOTAL = = -Rp 26133664 + 871473 x (unit tersewa)...4.1

Apabila ditinjau dari nilai R2 persamaan, maka dapat dikatakan bahwa persamaan tersebut sesuai dengan pedoman penentuan persamaan yang kedua, yaitu Godness of fit karena nilai R2 besarnya mencapai 0,93 (mendekati nilai 1). Namun persamaan diatas terlihat tidak masuk akal, karena ketika tidak ada unit yang tersewa, biaya total yang terjadi menjadi negatif. Besarnya nilai R2 persamaan tersebut juga menjelaskan besarnya proporsi dari variabel titik dalam hal ini adalah biaya total yang dapat dijelaskan oleh variabel bebasnya yaitu jumlah unit tersewa, dengan kata lain tidak ada hubungannya.

Selanjutnya untuk persamaan 4.2. hasil perhitungan dengan metode akuntansi, persamaannya adalah :

kebenaran secara ekonomi dan masuk akal. Dan persamaan akuntansi tidak perlu ditinjau lebih jauh karena tidak ada batas-batasan yang mempengaruhi. Maka dapat disimpulkan bahwa secara persamaan akuntansi 4.2. dapat digunakan untuk meramal biaya pengelolaan rusunawa Urip Sumoharjo.

4.5. Analisa Biaya Sewa berdasar Faktor Internal

4.5.1 Analisa Biaya Sewa dengan Titik Impas (Break Even Point)

Setelah diketahui persamaan biaya yang tepat untuk rusunawa Urip Sumoharjo selanjutnya dapat dilakukan analisa perhitungan dengan menggunakan konsep grafik titik impas. Untuk mendapatkan titik impas ini maka harus dicari fungsi-fungsi biaya maupun pendapatannya, pada saat kedua fungsi tersebut bertemu maka TR = TC total biaya (Total Cost) sama dengan pendapatan total (Total Renevue).

Untuk itu perlu diketahui bahwa pendapatan total (Total Renevue) merupakan hasil kali antara harga dengan jumlah unit yang tersewa (Q).

TC = FC + VC TR = P x Q P x Q = FC + VC

Titik impas dapat dihitung dengan memasukan persamaan, yaitu : Biaya Tetap

Q = ________________ P – Biaya Variabel

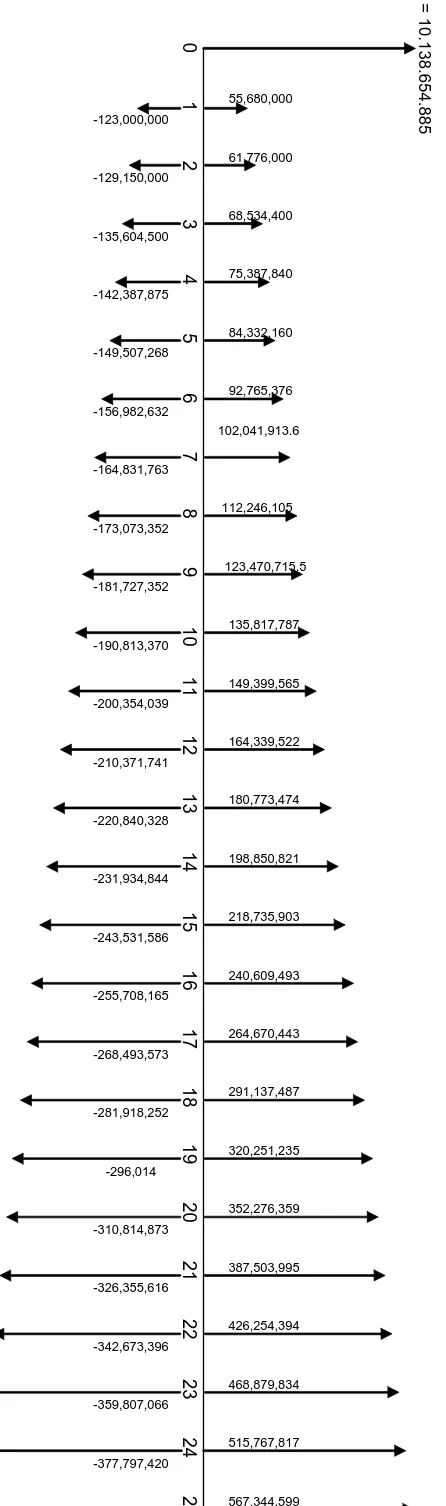

Beberapa kemungkinan harga sewa untuk mencapai titik impas, dengan beberapa asumsi harga sewa dan jumlah maximum unit yang disewakan 120 unit. Pada cash flow dapat dilihat pada tahun berapa produksi mencapai titik impas (break even point) dan pada tahun berapa keuntungan optimal bisa dicapai, perhitungan cast flow sebagai berikut :

1. Biaya awal adalah biaya total konstruksi Rp 10.383.883.839.

2. Biaya pengeluaran (Expenses) yang digunakan adalah biaya tetap per tahun dengan asumsi kenaikan per tahun 5%.

3. Biaya pemasukan (Income) yang digunakan adalah biaya variabel per tahun dengan asumsi kenaikan per tahun 10%.

TAHUN 0 1 2 3 4 5 6 7 8 9 10 11 12

BIAYA AWAL -10,138,654,885 - - -

-EXPENSES - -123,000,000 -129,150,000 -135,607,500 -142,387,875 -149,507,268 -156,982,632 -164,831,763 -173,073,352 -181,727,019 -190,813,370 -200,354,039 -210,371,741

INCOME - 55,680,000 61,776,000 68,534,400 75,387,840 84,332,160 92,765,376 102,041,913 112,246,105 123,470,715 135,817,787 149,399,565 164,339,522

-10,138,654,885 -67,320,000 -67,374,000 -67,073,100 -67,000,035 -65,175,108 -64,217,256 -62,789,850 -60,827,247 -58,256,304 -54,995,583 -50,954,474 -46,032,219

TAHUN 13 14 15 16 17 18 19 20 21 22 23 24 25

BIAYA AWAL - - -

-EXPENSES -220,840,328 -231,934,844 -243,531,586 -255,708,165 -268,493,573 -281,918,252 -296,014,164 -310,814,873 -326,355,616 -342,673,396 -359,807,066 -377,797,420 -396,687,241

INCOME 180,773,474 198,850,821 218,735,903 240,609,493 264,670,443 291,137,487 320,251,235 352,276,359 387,503,995 426,254,394 468,879,834 515,767,817 567,344,599

-40,066,854 -33,084,023 -24,795,683 -15,098,672 -3,823,130 9,219,235 24,237,071 41,461,486 61,148,379 83,580,998 109,072,768 137,970,397 170,657,358 TABULASI

Setelah hasil perhitungan menggunakan cast flow didapat maka dapat ditabelkan dengan tabulasi titik impas, perhitungan dapat dilihat pada tabel 4.4.

Tabel 4.4 Tabulasi Titik Impas

Dari perhitungan tabel tabulasi titik impas diatas didapat tahun dimana pengembalian modal dikatakan impas antara tahun ke 17 dan tahun ke 18. Tetapi belum dapat langsung digunakan pada tahap perhitungan , dimana dikatakan impas dengan menentukan tahun yang paling tepat yang diinginkan untuk digunakan pada tahap perhitungan selanjutnya. Maka untuk mendapat titik impasnya kedua tahun tersebut dimasukan pada perhitungan interpolasi, perhitungannya sebagai berikut :

Tahun Biaya Pendapatan 17 -Rp 3.823.130

X 0 18 Rp 9.219.235

0 – 3.823.130

X = 17 + ( _________________ ) x ( 18 – 17) 9.219.235 – 3.823.130

= 17 + 0,71 = 17,71 = 17 Tahun 8,5 Bulan

4.5.2 Analisa Biaya Sewa dengan Sasaran Laba (Target Profit Pricing)

Seandainya dengan memasukkan nilai persamaan analisa akuntansi dan percobaan kemungkinan harga sewa rusun yang mungkin bisa dijadikan pertimbangan dalam menentukan harga sewa. Dapat diambil suatu contoh seandainya ditetapkan harga sewa sebesar Rp 250.000,00 maka perhitungannya sebagai berikut :

Biaya Tetap Q = ________________ P – Biaya Variabel 71.314.584,4

Q = __________________ 250.000 – 43.529,6

= 345 unit

Dari hasil perhitungan di atas didapat titik impasnya dengan jumlah unit 345 unit, apabila jumlah unit yang tersewa kurang dari 345 maka akan mengalami kerugian, sebaliknya bila jumlah unit tersewa lebih dari 345 maka akan mengalami keuntungan. Seandainya ditetapkan kebijakan jumlah unit maximal 350 unit maka keuntungannya dapat dihitung dengan :

Laba = (Harga – Biaya Variabel) x Q - Biaya Tetap Laba = (250.000 – 43.529,6) x 350 - 71.314.584,4

= Rp 950.055.6/bulan

4.6. Analisa Biaya Sewa Berdasar Faktor Eksternal

4.6.1 Analisa Biaya Sewa dengan Perbandingan Tarif Sewa Rusun yang

Sejenis

Sebelumnya dari analisa perhitungan telah didapat dua informasi penting yang berguna untuk menetapkan kebijakan harga, yaitu persamaan biaya pengelolaan dengan menggunakan analisa akuntansi dan perhitungan titik impas (Break Even Point).

Tarif sewa tersebut sebagai pembanding dan bahan pertimbangan dalam menetapkan harga sewa.

Peraturan Walikota Surabaya nomor 59 tahun 2010 tentang tarif sewa rumah susun sederhana sewa per satuan rumah susun setiap bulan antara lain adalah :

1. Rusunawa Penjaringan II adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Penjaringansari Surabaya.

2. Rusunawa Penjaringan III adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Penjaringansari Surabaya.

3. Rusunawa Wonorejo adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Raya Wonorejo Surabaya.

4. Rusunawa Randu adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Sidotopo Wetan Surabaya.

6. Rusunawa Tanah Merah Tahap II adalah rusun yang dikuasai oleh Pemerintah Kota Surabaya yang beralamat di Jalan Kali Kedinding Surabaya.

Jumlah unit pada masing-masing Rusunawa :

a) Rusunawa Penjaringan II dan Wonorejo terdiri dari 6 blok Tiap blok ada 54 unit = 6 x 54 = 324 unit

b) Rusunawa Penjaringan III hanya terdapat 1 blok 1 blok 96 unit = 1 x 96 = 96 unit

c) Rusunawa Randu Terdiri dari 6 blok Tiap blok ada 48 unit = 6 x 48 = 288 unit

d) Rusunawa Tanah Merah Tahap I terdiri dari 6 blok Tiap blok ada 48 unit = 6 x 48 = 288 unit

e) Rusunawa Tanah Merah Tahap II hanya 1 blok 1 blok 96 unit = 1 x 96 = 96 unit

Tarif Sewa Rusunawa :

1. Rusunawa Penjaringan II dan Wonorejo per satuan rumah setiap bulan adalah sebagai berikut :

Lantai I digunakan untuk fasilitas rusun

Lantai II sebesar Rp 211.000/bulan = 18unit Lantai III sebesar Rp 187.000/bulan = 18unit Lantai IV sebesar Rp 152.000/bulan = 18unit ________+

2. Rusunawa Penjaringan III per satuan rumah setiap bulan adalah sebagai berikut :

Lantai I digunakan untuk fasilitas rusun

Lantai II sebesar Rp 281.000/bulan = 24unit Lantai III sebesar Rp 250.000/bulan = 24unit Lantai IV sebesar Rp 203.000/bulan = 24unit Lantai V sebesar Rp 141.000/bulan = 24unit ________+ = 96unit

3. Rusunawa Randu per satuan rumah setiap bulan adalah sebagai berikut :

Lantai I digunakan untuk fasilitas rusun

Lantai II sebesar Rp 175.000/bulan = 12unit Lantai II sebesar Rp 155.000/bulan = 12unit Lantai IV sebesar Rp 126.000/bulan = 12unit Lantai V sebesar Rp 88.000/bulan = 12unit ________+ = 48unit

4. Rusunawa Tanah Merah Tahap I per satuan rumah setiap bulan adalah sebagai berikut :

Lantai I digunakan untuk fasilitas rusun