FAKTOR - FAKTOR YANG MEMPENGARUHI KINERJ A SISTEM

INFORMASI AKUNTANSI PADA PT. KASA HUSADA WIRA J ATIM

SKRIPSI

Diajukan Oleh:

ENI PATMIATI 0813010129 / FE / EA

Kepada

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh:

ENI PATMIATI 0813010129 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJ A SISTEM

INFORMASI AKUNTANSI PADA PT. KASA HUSADA WIRA J ATIM

Disusun oleh :

ENI PATMIATI

0813010129 / FE / AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 28 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s.Ec. Muslimin, Msi DR. Hero Priono, SE, Msi, Ak

Sekr etaris

Dr s. Ec. Sjar ief Hidayat, Msi

Anggota

Dr s. Muslimin, Msi

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

yang diajukan

ENI PATMIATI

0813010127/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s.Ec. MUSLIMIN , Msi Tanggal : ...

Mengetahui

Ketua Program Studi Akuntansi

FAKTOR - FAKTOR YANG MEMPENGARUHI KINERJ A SISTEM

INFORMASI AKUNTANSI PADA PT. KASA HUSADA WIRA J ATIM

Yang diajukan

ENI PATMIATI

0813010129/FE/AK

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

Dr s.Ec. Muslimin, Msi tanggal : ...

Mengetahui

Wakil Dekan 1 Fakultas Ekonomi

Rosulnya Nabi Muhammad SAW, karena dengan rahmat hidayahnya- Nya peneliti dapat

menyelesaikan skripsi dengan judul ’’ FAKTOR- FAKTOR YANG MEMPENGARUHI

SISTEM INFORMASI AKUNTANSI PADA PT. KASA HUSADA WIRA J ATIM ’’.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh

gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penelitian ini tentu tidak terlepas dari bantuan berbagai

pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih

yang sebesar- besarnya kepada :

11.Bapak Prof. Dr. Ir Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan

Nasional ’’Veteran’’ Jawa Timur.

12.Bapak Dr. Dhani Ichsanudin Nur, MM. selaku dekan Fakultas Ekonomi

Universitas pembangunan Nasional ‘’ Veteran’’ Jawa Timur.

13.Bapak Drs. Ec. Rahman Amru Suwaidi, MS Selaku wakil dekan 1 Fakultas

Ekonomi Universitas pembangunan ‘’Veteran’’ Jawa Timur.

14. Dr. Hero Priono SE, Msi, Ak Selaku Ketua Progam Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan ‘’ Veteran ‘’ Jawa Timur.

15.Bapak Drs. Ec. Muslimin, Msi Selaku dosen pembimbing utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa menyelesaikan tugas

skripsinya.

16.Seluruh pimpinan dan staff PT. Kasa Husada Wipra Jatim, yang telah

terimakasih sebanyak-banyaknya karena beliaulah yang telah memberikan kasih

sayang, dukungan dan semangat baik materiil maupun spiritual sehingga skripsi

ini dapat diselesaikan dengan baik.

18.Sahabat- sahabat kuliah saya : Yenny, Fitri, Dian dan Fery kalian adalah

sahabat-sahabat terbaik saya yang saya punya selama kuliah ini, terimakasih atas doa,

dukungan dan semangat yang selalu kalian beri semenjak awal kuliah dan sampai

kelancaran skripsi ini.

19.Buat seluruh angkatan 2008 akuntansi terimakasih telah menjadi teman- teman

yang baik selama kuliah.

20.Dan berbagai pihak yang turut membantu demi menyelesaikan skripsi ini, yang

tidak dapat penulis sebutkan satu-satu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini

masih jauh dari sempurna, oleh karena itu penulis sangat berharap krotik dan saran yang

membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua

pihak yang berkepentingan.

Surabaya, Januari 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Peneliti ... 8

1.4. Manfaat Peneliti ... 9

BAB II KAJ IAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1.Sistem Informasi Akuntansi ... 13

2.2.1.1. Pengertian Sistem informasi Akuntansi ... 13

2.2.1.2. Peran Sistem Informasi Akuntanasi Dalam Organisasi Perusahaan ... 14

2.2.1.3. Pengembangan Sistem Informasi ... 15

2.2.1.6. Tujuan Sistem Informasi ... 21

2.2.1.7. Akuntasi Keperilakuan ... 22

2.2.1.8. Kinerja Sistem Informasi Akuntansi ... 23

2.2.1.9. Kepuasan Sistem Informasi Akuntansi ... 23

2.2.1.10.Pemakaian Sistem ... 24

2.2.1.11.Kualitas Sistem Informasi Akuntansi ... 25

2.2.2. Faktor-Faktor Yang Mempengaruhi Terhadap Kinerja Sistem Informasi Akuntansi ... 26

2.2.2.1. Keterlibatan Pemakai Dalam Sistem Informasi Akuntansi ... 26

2.2.2.2. Kemampuan Teknik Personal ... 27

2.2.2.3. Dukungan Manajemen Puncak ... 28

2.2.2.4. Progam Pelatihan Dan Pendidikan ... 30

2.2.3. Teori-Teori Yang Mendukung Penelitian ... 30

2.2.3.1. Pengaruh Keterlibatan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 32

2.2.3.2. Pengaruh Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 34

2.2.3.3. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 36

2.2.3.4. Pengaruh Progam Pelatihan Dan Pendidikan Pemakai Terhadap Sistem Informasi Akuntansi ... 37

3.1.2. Pengukuran Variabel ... 45

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Obyek Penelitian ... 49

3.2.2. Populasi ... 49

3.2.3. Sampel ... 49

3.3. Teknik Pengumpulan Data ... 50

3.3.1. Jenis Data Dan Sumber Data ... 51

3.3.2. Metode Pengumpulan Data ... 51

3.4. Uji Kualitas Data ... 52

3.4.1. Uji Validitas ... 52

3.4.2. Uji Realibilitas ... 52

3.4.3. Uji Normalitas ... 53

3.5. Uji Asumsi Klasik ... 53

3.5.1. Uji Asumsi Klasik ... 53

3.5.2. Teknik Analisis dan Uji Hepotesis... 54

3.5.2.1. Teknik Analisis Regresi Linier Berganda ... 54

3.5.2.2. Uji F ... 56

4.1. Deskripsi Obyek ... 59

4.1.1. Sejarah Singkat Perusahaan ... 59

4.1.2. Struktur Organisasi ... 62

4.2. Deskripsi Hasil Penelitian ... 63

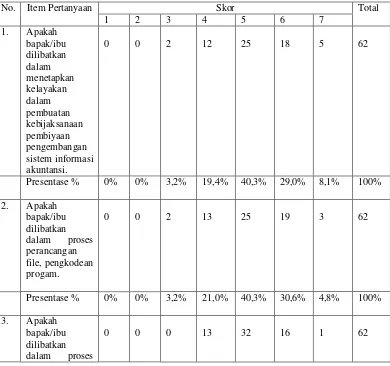

4.2.1. Deskripsi Jawaban Responden Variabel Keterlibatan pemakai sistem informasi ... 63

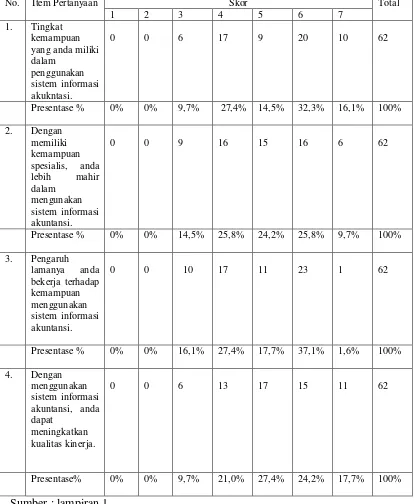

4.2.2. Deskripsi Jawaban RespondenVariabel Kemampuan Teknik personal ... 64

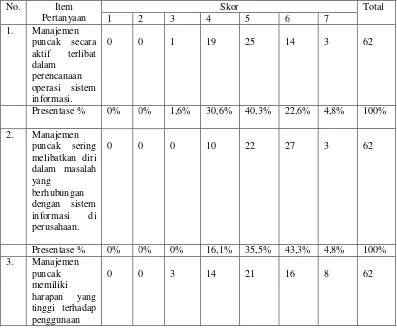

4.2.3. Deskripsi Jawaban Responden Variabel Dukungan Manajemen Puncak ... 66

4.2.4. Deskripsi Jawaban Responden Variabel ProgamPendidikan dan pelatihan Pemakai ... 67

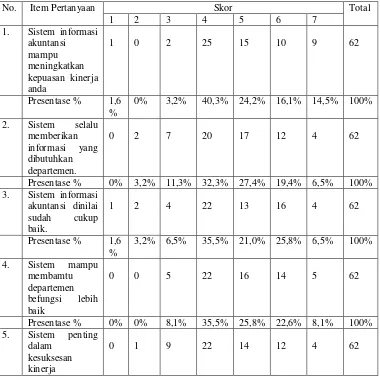

4.2.5. Deskripsi Jawaban Responden Variabel Kinerja Sistem Informasi akuntansi ... 69

4.3. Uji Validitas Dan Reliabilitas ... 72

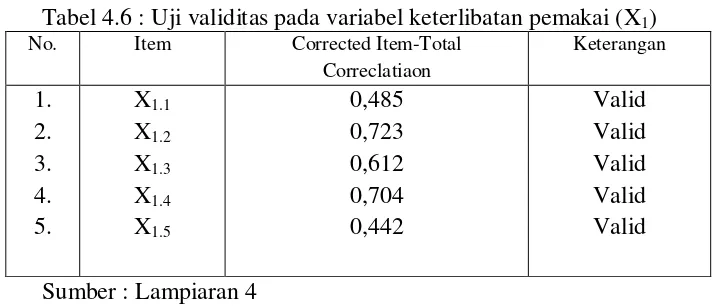

4.3.1. Uji validitas pada variabel keterlibatan Pemakai Sistem informasi akuntansi ... 72

4.3.2. Uji validitas pada variabel kemampuan teknik Personal ... 73

4.3.3. Uji validitas pada variabel dukungan Manajemen Puncak ... 73

4.4.1. Uji Normalitas ... 76

4.5. Analisis Regresi Linier Berganda ... 77

4.5.1. Analisis Asumsi Klasik ... 77

4.5.2. Persamaan Regresi Linier Berganda ... 79

4.5.3. Uji F ( Uji kecocokan model) ... 81

4.5.4. Uji t ( Uji secara parsial ) ... 82

4.6. Pembahasan Hasil Penelitian ... 84

4.6.1. Pembahasan dan implikasi ... 84

4.6.2. Perbedaan dengan Peneliti Terdahulu .... 85

4.6.3. Keterbatasan Peneliti ... 87

BAB V Kesimpulan dan Sar an 5.1. Kesimpulan ... 88

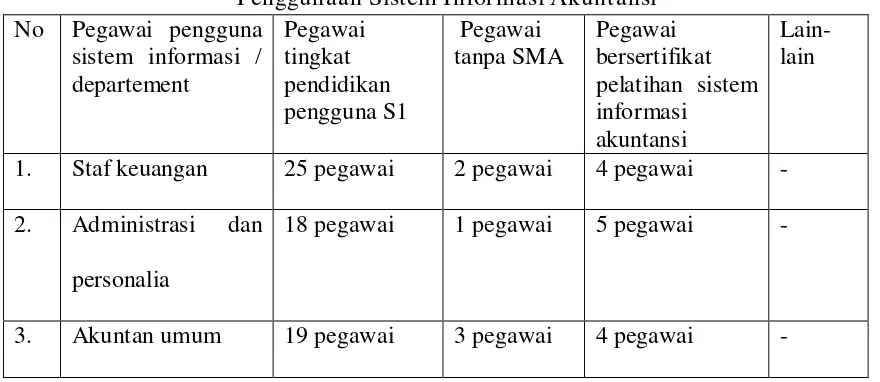

Tabel 1.1. Tingkat Kemampuan SDM dalam Penggunaan SIA ... 6

Tabel 2.1. Dan Perbedaan Peneliti Terdahulu ... 13

Tabel 4.1. Distribusi frekuensi pada variabel keterlibatan pemakai

Sistem informasi akuntansi (X1) ... 63

Tabel 4.2. Distribusi frekuensi pada variabel kemampuan teknik

Personal (X2) ... 65

Tabel 4.3. Distribusi frekuensi pada variabel dukungan manajemen

Puncak (X3) ... 66

Tabel 4.4. Distribusi frekuensi pada variabel progam pendidikan

Progam pelatihan pemakai (X4) ... 68

Tabel 4.5. Distribusi frekuensi pada variabel Kinerja sistem informasi

Akuntansi (Y) ... 69

Tabel 4.6. Uji validitas pada variabel keterlibatan pemakai sistem

Informasi akuntansi (X1) ... 72

Tabel 4.7. Uji validitas pada variabel kemampuan teknik

Personal (X2) ... 73

Tabel 4.8. Uji validitas pada variabel dukungan manajemen

Puncak (X3) ... 73

Tabel 4.9. Uji validitas pada variabel progam pendiikan

dan pelatihan (X4) ... 74

Tabel 4.10. Uji validitas pada variabel kinerja sistem informasi

Tabel 4.15. Persamaan Regresi Linier Berganda ... 79

Tabel 4.16. Hasil Uji F ... 81

Tabel 4.17. Hasil Uji t ... 83

Gambar 1. Siklus Pengelolahan Data dengan Manual ... 17

Gambar 2. Siklus Pengolahan Data dengan Komputer ... 17

Lampiran 1 : Frekuensi Jawaban Responden

Lampiran 2 : Kuesioner

Lampiran 3 : Tabulasi Hasil Jawaban Responden

Lampiran 4 : Uji Validitas, Uji Reliabilitas

SISTEM INFORMASI AKUNTANSI PADA

PT. KASA HUSADA WIRA J ATIM

Oleh

ENI PATMIATI

ABSTRAK

Pengembangan sistem informasi menjadi suatu hal yang sangat penting. Perkembangan dunia usaha saat ini sudah berkembang pesat di bidang industri dagang maupun jasa, telah menimbulkan berbagai macam masalah yang dihadapi dan harus dipecahkan oleh pihak manajemen. Dalam hal ini manajemen dituntut maupun pengelola serta menjalankan perusahaan seefektif mungkin agar dapat bertahan dalam persaingan dunia usaha, lebih – lebih dalam menghadapi era globalisasi dewasa ini.Tujuan dalam penelitian ini adalah untuk mengetahui dan menguji secara empiris adanya ketelibatan pemakai, kemampuan teknik personal, dukungan manajemen puncak, progam pelatihan dan pendidikan pemakai terhada[ kinerja sistem informasi akuntansi di PT. Kasa Husada Wira Jatim.

Populasi yang diambil dalam penelitian ini adalah manajer dan staff PT. kasa Husada Wira Jatim sebanyak 62 orang. Variabel bebas yang digunakan keterlibatan pemakai (X1),

kemampuan teknik personal (X2), dukungan manajemen puncak (X4), sedangakan variabel

terikat yang digunakan yaitu kinerja sistem informasi akuntansi (Y). Penelitian ini menggunakan analisis regresi linier berganda untuk menjawab rumusan masalah, tujuan dan hipotesis penelitian.

Hasil analisis regresi linier berganda adalah faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi pada PT. Kasa Husada Wira Jatim terbukti kebenaranya yaitu variabel keterlibatan pemakai. Kemampuan teknik personal, dukungan manajemen puncak dan progam pelatihan dan pendidikan memberikan kontribusi nyata terhadap kinerja sistem informasi akuntansi.

I.1 Latar Belakang

Pada era globalisasi pada saat ini segala sesuatu akan berjalan serta

berkembang dengan pesat. dengan semakin ketatnya persaingan bisnis

dalam dunia perekonomian global dan sistem perdagangan bebas dimana

produk dari negara lain dapat keluar masuk negara kita maka diperlukan

suatu strategi khusus yang memiliki keunggulan kompetitif sehingga

mampu bersaingdi pasar tersebut. Semakin banyaknya perusahaan industri

yang berdiri dan mereka berorientasikan untuk mendapat

keuntungan,semakin berkembang dan tidak dapat dihindari lagi timbulnya

persaingan yang semakin ketat diantara perusahaan-perusahaan.Oleh karena

itu diperlukan keunggulan-keunggulan kompetitif yang harus dimiliki oleh

setiap perusahaan untuk dapat mengatasi atau minimal bertahan dalam

sengitnya persaingan dunia usaha sekarang ini. Keunggulan tersebut

diantaranya adalah mengelola berbagai informasi, sumber daya manusia,

pengalokasian dana, penerapan teknologi dan sistem pemasaran dan

pelayanan, sehingga suatu manajemen profesional sudah menjadi tuntutan

yang harus dipenuhi oleh setiap perusahaan untuk dapat melakukan seluruh

kegiatan perusahaan secara baik dan tepat.Dalam menciptakan manajemen

Keberadaan perusahaan tidak pernah terlepas dari kebutuhan akan

informasi. Sistem informasi akuntansi merupakan salah satu penyedia

informasi khususnya informasi keuangan yang banyak dibutuhkan oleh

pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan

meliputi pihak intenal dan pihak eksternal.Suatu keterandalan sistem

informasi yang ada mempunyai pengaruh yang sangat penting dalam sebuah

lingkungan bisnis,karena dengan hal itu sangat membantu manajemen untuk

menyediakan informasi dalam mengambil keputusan-keputusan

strategisyang dibutuhkan. Karena pentingnya kebutuhan sebuah sistem

informasi, maka perusahaan perlu mempertimbangkan sistem yang telah

digunakan dan yang dikembangkan agar kedepannya menjadi sebuah sistem

efektif dalam mendukung apa yang menjadi visi dan misi perusahaan.

Namun kesuksesan suatu sistem informasi tidak hanya dilihat melalui

bagaimana sistem tersebut dapat menghasilkan informasi dengan baik, tetapi

juga melalui kesesuainnya dengan lingkungan organisasi dan para pengguna

yang membutuhkan atau penggunakan informasi yang dihasilkan tersebut.

Perusahaan yang menyadari pentingnya peningkatnya sistem

informasi akuntasi yang sedang dipakai, akan selalu menggunakan

faktor-fakor apa saja yang dapat mempengaruhi kinerja dari sistem informasi

akuntansi misalnya keterlibatan pemakai dalam proses pengembangan

sistem informasi akuntansi, komunikasi yang baik dan juga partisipasi yang

baik dari karyawan akan menimbulkan rasa puas pada karyawan dan rasa

bersemangat sehingga dengan semangat yang tinggi perusahaan dapat

mencapai hasil yang diinginkan.Banyak perusahaan yang

mengimplementasikan teknologi informasi sebagai alat bantu dalam

mengambil keputusan, maka dari itu dalam mengembangkan suatu sistem

informasi yang perlu diperhatikan keterlibatan pemakai, karena ini berkaitan

dengan pihak yang nantinya akan menggunakan atau memanfaatkan

informasi yang dihasilkan.Disamping itu juga kemampuan teknik personal

sistem informasi apabila kemampuan yang dimiliki oleh personal kurang,

maka perlu program pelatihan dan pendidikan pemakai yang tidak kalah

penting untuk itu perlu dukungan dari manajemen puncak.

PT.Kasa Husada Wira Jatim merupakan perusahaan yang bergerak

di bidang pengelolahan kapas dan kasa untuk keperluan kesehatan dan

kosmetik, serta pembalut wanita bersalin dan haid. Dengan adanya liberisasi

dalam bidang kapas dan kasa, menyebabkan terjadinya persaingan ketat di

bidang kapas dan kasa didorong oleh sikap konsumen yang kritis. Situasi ini

tidak menyisakan waktu bagi PT.Kasa Husada Wira Jatim untuk tidak

terlambat dalam berpikir setengah-setengah. Hal itu untuk memacu

kebutuhan akan suatu sistem informasi akuntansiyang handalagar proses

kapas dan kasa oleh tiap-tiap depot dinaungi oleh PT. Kasa Husada Wira

Jatimbisa seefisien mungkin serta mendukung apa yang menjadi visi dan

misi perusahaan.Dengan diluncurkan pemakaian sebuah sistem informasi

berbasis ERP (Enterprise Recource Planning) di harapkan sistem yang baru

pencatatan ke sistem komputerisasi yang terintegrasi dan real

time.Penerapan sistem informasi tersebut juga diharapkan dapat

memberikan informasi yang baik untuk mendukung proses pengambilan

keputusan bagi jajaran manajemen di PT.Kasa Husada Wira Jatim pada

khususnya.Dengan adanya sistem informasi akuntansi tersebut diharapkan

informasi yang dihasilkan berkualitas sesuai dengan kebutuhan dari

pemakai sistem informasi,serta mampu meningkatkan kinerja sistem

informasi, dimana kinerja sistem informasi akuntansi dapat diukurdengan

kepuasan pemakai atas pemakaian sistem informasi akuntansi.Untuk

menunjang pencapaian tujuan perusahaan terhadap sistem informasi

akuntansi yang dikembangkan, dalam pelaksanaannya manajemen harus

memperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem

informasi akuntansi,yaitu:

1. Keterlibatan pemakai dalam pengembangan sistem.Dimana suatu sistem

akan tidak efektif dalam membantu pekerjaan apabila ketika penentuannya

tidak terlibatkan pemakai sistem informasi.

2. Kemampuan teknik personal sistem informasi.Yang berarti suatu sistem

informasi akuntansi akan lebih bermanfaat dalam membantu aktivitas

apabila setiap personel yang menggunakan sistem informasi akuntansi

tersebut memiliki kemampuan teknik untuk mengoperasionalkan sistem

3. Dukungan manajemen puncak juga memiliki pengaruh dalam penggunaan

suatu sistem informasi akuntansi karena sistem yang dipilih oleh

manajemen puncak bertujuan untuk memajukan perusahaan.

4. Dari berbagai macam faktor kinerja sistem informasi akuntansi akan

berhasil apabila didukung oleh progam pelatihan dan pendidikan pemakai

terhadap pemakaian sistem informasi akuntansi tersebut.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi

dapat dilihat melalui kepuasan pemakai dari sistem informasi dan pemakai

dari sistem informasi akuntansi itu sendiri. Dalam penelitian yang

dilakukan oleh Tjhai Fung Jen (2002) dalam Lucianadan Iramaya (2006)

mengemukakan bahwa, ada beberapa faktor yang berpengaruh pada

kinerja sistem informasi akuntansi antara lain keterlibatan pemakai dalam

pengembangkan sistem, kemampuan teknik personal sistem informasi,

ukuran organisasi,dukungan manajemen puncak,formalisasi

pengembangan sistem informasi,progam pelatihan dan pendidikan

pemakai,keberadaan dewan pengarah sistem informasi dan lokasi

departemen sistem informasi.

Dibawah ini hasil kinerja dari PT. Kasa Husada Wira Jatim

menunjukkan bahwa tingkat kemampuan sumber daya manusia dalam

menggunakan sistem informasi akuntansi, tercantum dalam tabel berikut

Tabel 1.1. Tingkat Kemampuan Sumber Daya Manusia dalam Penggunaan Sistem Informasi Akuntansi

No Pegawai pengguna

Dari gambar data tersebut diatas dapat dinyatakan bahwa

penggunaan sistem informasi akuntansi belum dilakukan secara optimal.

Hal ini, karena masih kurangnya Sumber Daya Manusia yang memiliki

latar belakang pelatihan tentang sistem informasi, sehingga masih

dijumpai pelayanan dibidang sistem informasi akuntansi mempunyai

kualitas yang kurang memadai.

Begitu juga dengan pemakain sistem yang minim, dikarenakan

kuarangnya pelatihan dan ketelitian karyawan sehingga menyebabkan

kualitas sistem informasi yang kurang relevan dan tepat waktu. Laporan

keuangan perusahaan sering tidak terselesaikan dengan tepat waktu.

Faktor-faktor tersebut harus dipertimbangkan dalam pengembangan sistem

informasi akuntansi, agar dapat memperbaiki sistem pengendalian intern

serta dapat memberikan informasi yang tepat dan akurat.

akuntansi merupakan suatu komponen organisasi yang mengumpulkan,

mengklarifikasikan, mengolah, menganalisa dan mengkomunikasi

informasi finansial dan pengambilan keputusan yang relevan kepada pihak

luar perusahaan (kantor pajak, investor dan kreditor) dan pihak intern,

sehingga memudahkan para pemakai informasi dalam memperoleh

informasi sesuai dengan kebutuhan masing-masing divisi.

Dalam pengembangan sistem informasi akuntansi ini bertujuan

untuk memenuhi kebutuhan informasi perusahaan dan kepuasan pemakai

informasi tersebut.

Berdasarkan latar belakang masalah terhadap sistem informasi

akuntansi yang diterapkan oleh PT.Kasa Husada Wira Jatim, maka penulis

melakukan penelitian dengan judul sebagai berikut : “Faktor-Faktor

Yang Mempengar uhi Kinerja Sistem Informasi Akuntansi Pada PT.

I.2. Perumusan Masalah

1. Apakah terdapat pengaruh keterlibatan pemakai, kemampuan teknik

personal, dukungan manajemen puncak, progam pelatihan dan

pendidikan terhadap kinerja sistem informasi akuntansi pada PT.

KASA HUSADA WIRA JATIM ?

2. Manakah diantara variabel tersebut yang mempunyai pengaruh yang

paling dominan terhadap kinerja sistem informasi akuntansi pada PT.

KASA HUSADA WIRA JATIM ?

I.3 Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

“Untuk mengetahui dan menguji secara empiris apakah faktor

keterlibatan pemakai,kemampuan teknik personal. Dukungan manajemen

puncak,progam pelatihan dan pendidikan pemakai terhadap kinerja sistem

informasi akuntansi pada PT. Kasa Husada Wira Jatim”.

I.4 Manfaat Penelitian

Peneliti ini berharap agar penelitian ini bermanfaat bagi beberapa pihak

antara lain sebagai berikut:

a. Bagi Peneliti

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan untuk

wawasan berpikir tentang kondisi perusahaan dan menjadi pengalaman

yang berharga bagi penulis di masa mendatang.

b. Bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran kepada manajer beserta karyawan dalam mengembangkan

sistem informasi serta sebagai bahan masukan dalam pengambilan

keputusan untuk menelaah lebih lanjut mengenai faktor-faktor yang

berpengaruh terhadap kinerja sistem informasi akuntansi dalam rangka

mencapai tujuan perusahaan.

c. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

perbendaharaan kepustakaan Universitas Pembangunan Nasional

“Veteran” Jawa Timur,khususnya Fakultas Ekonomi sehingga dapat

KAJ IAN PUSTAKA

2.1 Penelitian Terdahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan

dengan peneliti sekarang adalah sebagai berikut :

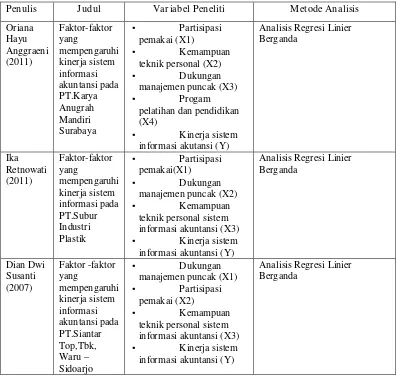

1. Oriana Hayu Anggraeni (2011)

a. Judul

“Faktor-faktor yang mempengaruhi kinerja Sistem Informasi

Akuntansi pada PT. Karya Anugrah Mandiri Surabaya”.

b. Permasalahan

“Apakahfaktor partisipasi pemakai,kemampuan teknik

personal,dukungan manajemen puncak, progam pelatihan dan

pendidikan berpengaruh positif terhadap kinerja SistemInformasi

Akuntansi”.

c. Kesimpulan

“Partisipasi pemakai, kemampuan teknik personal, dukungan

manajemen puncak, progam pelatihan dan pendidikan yang

berpengaruh terhadap kinerja Sistem Informasi Akuntansi pada

2. Ika Retnowati (2011)

a. Judul

“Faktor-faktor yang mempengaruhi kinerja Sistem Informasi

Akuntansi pada PT.Subur Industri plastik”.

b. Permasalahan

“Apakah terdapat pengaruh positif partisipasi pemakai, dukungan

manajemen puncak, dan kemampuan teknik personal sistem informasi

terhadap kinerja Sistem Informasi Akuntansi pada PT. Subur Industri

Plastik”.

c. Kesimpulan

“Partisipasi pemakai, dukungan manajemen puncak, dan

kemampuan teknik personal sistem informasi akuntansi yang

berpengaruh terhadap kinerja Sistem Informasi Akuntansi pada

PT.Subur Industri Plastik”.

3. Dian Dwi Susanti (2007)

a. Judul :

“Faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi pada PT.Siantar Top,Tbk, Waru – Sidoarjo”.

b. Permasalahan

“Apakah terdapat pengaruh positif dukungan manajemen puncak,

partisipasi pemakai, dan kemampuan teknik personal sistem informasi

terhadap kinerja Sistem Informasi Akuntansi pada PT.Siantar Top,Tbk,

c. Kesimpulan

“Dukungan manajemen puncak, partisipasi pemakai, dan

kemampuan teknik personal sistem informasi akuntansi

memberikan pengaruh signifikan terhadap kinerja Sistem Informasi

Akuntansi pada PT.Siantar Top,Tbk, Waru – Sidoarjo”.

Disini ditekankan bahwa hasil penelitian terdahulu

digunakan sebagai pendamping baik landasan teori maupun uji

hipotesisnya. Penelitian terdahulu digunakan sebagai argumentasi yang

kuat dan logis bahwa penelitian dengan permasalahan yang dimaksud

dipandang perlu untuk dilaksanakan.Penelitian yang dilakukan saat ini

berbeda dengan penelitian terdahulu. Adapun perbedaannya adalah:

Tabel 2.1. Perbedaan Peneliti Ter dahulu

Penulis J udul Var iabel Peneliti Metode Analisis

Oriana

2.2.1 Sistem Infor masi Akuntansi

2.2.1.1. Pengertian Sistem Infor masi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu

perusahaan sangat memerlukan sistem informasi akuntansi yang efisien

dan efektif dalam menyajikan informasi.Menurut Mulyadi (2007:3),

dan laporan yang dikoordinasikan untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan.Sedangkan definisi Sistem Informasi

Akuntansi menurut Bondnar dan Hopwood (2006:3) adalah kumpulan

sumber daya, seperti manusia dan peralatan yang diatur untuk

mengubah data menjadi informasi. Informasi ini dikomunikasikan

kepada beragam pengambilan keputusan. SIA mewujudkan perubahan

(mengubah data menjadi informasi).Selanjutnya menurut Wilkinon

(2000:12) Sistem Informasi Akuntansi merupakan sistem informasi

formal yang mengumpulkan, pemprosesan dan penyimpanan data serta

menyediakan laporan formal yang dibutuhkan.Dari definisi yang telah

diuraikan diatas dapat ditarik kesimpulan bahwa sistem informasi

akuntansi sangat dibutuhkan pihak manajerial dalam pengambilan

keputusan yang relevan, akurat, dan tepat waktu.

2.2.1.2 Peran Sistem Infor masi Akuntansi dalam Organisasi Perusahaan

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks.

Posisi penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas-aktivitasnya, diantaranya adalah golongan masyarakat yang

langsung tertarik antara lain adalah dari pelanggan, supplier, pegawai,

pemberi kredit atau pinjaman, pemegang saham dan berbagai instansi

Widjajanto (2001:14), sistem informasi akuntansi akan sangat berguna

bila ditinjau dari sudut pandang para pemakai informasi akuntansi yang

memanfaatkan sebagai dasar untuk pengambilan keputusan.Dari

kutipan wacana di atas, Sistem informasi akuntansi akan sangat berguna

bila ditinjau dari sudut pandang para pemakai informasi akuntansi. Hal

tersebut berguna untuk melaksanakan kegiatan secara efisien dan

mengevaluasi kegiatan-kegiatan suatu organisasi, seperti: membuat

perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh

manajemen, serta dapat digunakan untuk pertanggung jawaban

organisasi kepada investor, kreditor, pemerintah.

2.2.1.3 Pengembangan Sistem Infor masi (SI)

Sistem informasi selalu berkembang selama masa hidup suatu

perusahaan. Artinya suatu sistem yang baru akan mengganti sistem

yang sedang digunakan jika tidak memadai lagi.Menurut Elfreda

(2004:2),pengembangan Sistem Informasi Akuntansi merupakan proses

memodifikasi atau mengubah bagian-bagian atau seluruh sistem

informasi. Proses ini membutuhkan komitmen subtansial mengenai

waktu, sumber daya dan merupakan aktifitas yang

berkesinambungan.Menurut Wilkinson (1993:12) terdapat beberapa

1. Perencanaan sistem, meletakkan dasar sistem informasi. Yang

dalam tahap ini disiapkan rencana sistem induk serta usulan atau

proposal proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi.

Tahap ini akan menentukan informasi yang diperlukan para

pengguna dari sistem informasi dan juga persyaratan teknis dari

sistem itu sendiri.

3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya

yang terinci untuk rancangan sistem yang dipilih. Juga akan

dievaluasi usulan dari pabrik pemproses agar bisa memilih

peralatan yang paling sesuai.

4. Implementasi sistem, terdiri dari langkah-langkah seperti

perlengkapan rincian untuk rancangan yang telah disusun,

pengangkatan dan pelatihan (training) karyawan, penginstalasian

dan penyajian peralatan serta penerapan awal dari sistem itu.

5. Pengoperasian sistem, mencangkup operasi rutin, pemeliharaan dan

manajemen dari sistem yang telah disusun. Secara berkala atau

berkesinambunagan akan dilakukan evaluasi terhadap prestasi

sistem dan kendala keluaran.

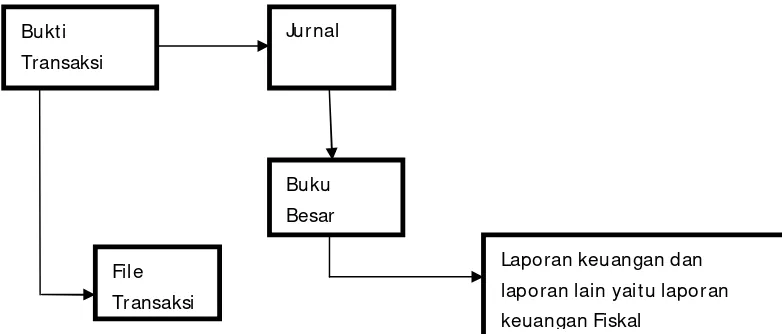

2.2.1.4 Penggunaan Komputer Dalam Sistem Infor masi Akuntansi ( SIA )

Karena informasi merupakan hasil proses dari data, maka sistem

didalam suatu sistem. Untuk mengelola data supaya menjadi informasi

yang berguna dapat dilakukan dengan cara manual, mesin mekanisme

atau dengan bantuan komputer oleh Baridwan (1994:127).Digunakan

komputer sebagai alat bantu memproses atau mengelola data tidak

mengubah hakikat sistem informasi akuntansi, tetapi prosedur dan

pengelolahan datanya menjadi berbeda dibanding dengan sistem

manual. Penggunaan komputer lebih kompleks dan rumit serta

memerlukan pelatihan atau pengetahuan khusus tentang komputer oleh

Baridwan (1994 :127).

Gambar 1. Siklus Pengelolahan Data dengan Manual

ss

Gambar 2. Siklus Pengolahan Data dengan Komputer

(Sumber: Baridwan, Zaki, 1994, Bunga Rampai SIA, edisi pertama, BPFE, Yogyajkarta, hal 128)

Pemprosesan data dengan komputer dapat dilakukan lebih mudah,

lebih cepat serta lebih banyak. Demikian pula informasi yang

dihasilkan juga lebih banyak, lebih cepat dan akurat.Tidak dapat

dielakkan bahwa kemampuan komputer untuk membantu mengola data

jauh lebih akurat dan lebih cepat ketimbang kemampuan manusia

mengola data secara manual.

2.2.1.5 Pemakai Sistem Informasi Akuntansi (SIA)

Informasi keuangan digunakan baik oleh manajer, maupun pihak

eksternal perusahaan. Informasi keuangan untuk pihak luar (eksternal)

disajikan dalam laporan keuangan pihak luar yang menggunakan

laporan umum. Pihak-pihak tersebut memiliki kepentingan yang

berbeda-beda. Informasi tersebut jarang dibuat khusus untuk pemakaian

tertentu. Informasi yang disajikan disusun berdasarkan aturan dasar

yang dinamakan prinsip akuntansi yang lazim.Prinsip akuntansi

tersebut dipakai untuk menyusun laporan keuangan.Laporan keuangan

untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai

kondisi keuangan dan hasil usaha suatu organisasi.Menurut Simamora

(2002:8-14) pihak-pihak yang membutuhkan informasi akuntansi terdiri

dari atas beberapa kalangan. Para pemakai laporan keuangan dapat

dibagi menjadi dua golongan yaitu: para pemakai internal dan para

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manajer perusahaan memakai informasi akuntansi untuk

menetapkan sasaran bagi organisasinya, untuk mengevaluasi

kemajuan terhadap sasaran tersebut dan mengambil tindakan

korektif manakala dibutuhkan yang disediakan oleh sistem

akuntansi, untuk membuat keputusanatas operasi internal

perusahaan.

2. Pemakai Eksternal

a. Pemilik perusahaan

Para pemakai (owners) telah menanamkan dana mereka yang

berharga ke dalam sebuah organisasi bisnis. Mereka membutuhkan

informasi mengenai profitabilitas investasi. Orang-orang ini

menghendaki wawasan tentang pendapatan di masa lalu,

kemungkinan pertumbuhan pada waktu yang akan datang dan

prospek arus kas.

b. Karyawan

Para karyawan berkepentingan dengan penilaian posisi finansial

perusahaan, guna menunjukkan suatu indikasi keselamatan

pekerjaan mereka. Selain itu, kalangan karyawan juga berminat

perusahaan dalam memberikan balas jasa, tunjungan pensiun dan

kesempatan kerja.

c. Investor

Investor memasok dana yang dibutuhkan untuk memulai kegiatan

usaha. Untuk memutuskan permodalan suatu perusahaan, para

pemodal potensial mengevaluasi besarnya pendapatan yang

diperkirakan dapat diraup dari investasi mereka.

d. Kreditor

Kreditor adalah pihak yang menyediakan barang-barang dan

jasa-jasa, dan sumber-sumber daya keuangan bagi perusahaan baik

dengan menguncurkan kredit usaha maupun memberikan pinjaman.

Golongan keditor para pemasok, bank, dan lembaga keuangan

lainnya. Kreditor berminat untuk mengetahui

kewajiban-kewajibannya secara tepat waktu dan terjadwal.

e. Badan pemerintah

Pemerintah membutuhkan informasi dalam upayanya mengatur

kegiatan-kegiatan perusahan dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistik lainnya. Pemerintah pusat

maupun pemerintah daerah menarik pajak dari perusahaan.

Besarnya pajak terutang berdasarkan angka tertera dalam laporan

f. Organisasi Nirlaba

Organisasi nirlaba seperti yayasan pendidikan, rumah sakit, panti

asuhan, memakai informasi akuntansi untuk merencanakan dan

mengelola aktifitas-aktifitasnya. Mereka perlu menyusun

anggraran, menggaji pegawai-pegawainya, membeli peralatan,

yang semuanya itu membutuhkan informasi.

g. Masyarakat

Masyarakat umum sering bergantung pada informasi keuangan

yang dirangkumkan dalam laporan-laporan keuangan untuk

mengevaluasi tindakan-tindakan perusahaan besar di Indonesia.

Masyarakat banyak memakai informasi finansial dalam menilai

keberadan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.1.6 Tujuan Sistem Informasi

Menurut Wilkinson (1993:3) sistem informasi dalam dunia bisnis

dan pemerintah mempunyai tiga tujuan, meliputi:

1.Menyajikan informasi guna mendukung pengambil keputusan.

2.Menyajikan informasi yang berkenan dengan pengurusan.

3.Menyajikan informasi guna mendukung operasi harian.

Dari tujuan sistem informasi akuntansi diatas peneliti dapat

mengambil kesimpulan bahwa tujuan yang pertama yaitu menyangkut

kepentingan internal dan eksternal. Yang kedua, pengurusan merujuk

perusahaan secara benar. Sedangkan yang ketiga, sistem informasi

menyediakan informasi bagi personil operasi untuk membantu mereka

melakukan tugas mereka setiap hari secara efisien dan efektif.

2.2.1.7 Akuntansi Keperilakuan

Menurut Alfan Ikhsan dan Muhammad Ishak (2005:5),akuntansi

keperilakuan diyakini dapat menjadi suatu terobosan yang baik dalam

pengukuran bisnis dan informasi yang memungkinkan para direktur

eksekutif, direktur, dan pembuatan rencana strategis lainnya untuk

mengoptimalkan keputusan yang diambil, yang pada akhirnya dapat

meningkatkan kinerja perusahaan.Akuntansi keperilakukan

menggunakan metodologi ilmu pengetahuan perilaku untuk melengkapi

gambaran informasi dengan mengukur dan melaporkan faktor manusia

yang mempengaruhi keputusan bisnis dan hasil mereka.Akuntasi

keperilakukan menyediakan suatu kerangka yang disusun berdasarkan

teknik berikut ini:

a. Untuk mempengaruhi pendapat dan perilaku guna memastikan

keberhasilan implementasi kebijakan perusahaan.

b. Untuk memahami dan mengukur dampak proses bisnis terdapat

orang-orang dan kinerja perusahaan.

c. Untuk mengukur dan melaporkan perilaku serta pendapat yang

2.2.1.8 Kinerja Sistem Infor masi Akuntansi (SIA)

Menurut Soegiarto (2001) danJen (2002:136), kinerja sebuah

sistem informasi dapat diukur dari dua persepsi yaitu kepuasan pemakai

atas pemakaian sistem informasi akuntansi dan pemakaian sistem itu

sendiri.Dari pengertian tersebut maka dapat disimpulkan bahwa kinerja

sistem informasi akuntansi adalah tingkat efektivitas operasional sistem

untuk mengubah data menjadi informasi, serta menyediakan informasi

bagi pemakai di dalam maupun di luar perusahaan. Sedangkan kinerja

sistem akuntansi manajemen lebih berorientasi pada tingkat efektivitas

sistem dalam memberikan informasi yang relevan dan tepat waktu

kepada manajer internal, sehingga dapat diketahui bahwa perbedaan

antara sistem informasi akuntansi dan sistem informasi manajemen

terletak pada pemakainya.

2.2.1.9 Kepuasan Sistem Infor masi akuntansi (SIA)

Kepuasan sering dihubungkan dengan pekerjaan (kepuasan

kinerja). Menurut Davis (1997:106), kepuasan kinerja merupakan

seperangkat perasaan pegawai tentang menyenangkan atau tidaknya

pekerjaan mereka. Menurut Robbins (2002:36), kepuasan kerja memacu

kepada sikap individu secara umum terhadap pekerjaannya. Seseorang

dengan tingkat kepuasan kerja tinggi mempunyai sikap positif terhadap

pekerjaannya, seseorang yang tidak puas dengan pekerjaannya

Setianingsih (1998:198-199), kepuasan pemakai adalah seberapa jauh

pemakai percaya pada sistem informasi yang disediakan untuk

memenuhi kebutuhan informasi mereka dalam kualitas keputusan

sebagai tujuan penting dari sistem informasi dalam mendukung

pembuatan keputusan. Dari berbagai pendapat diatas dapat disimpulkan

bahwa kepuasan pemakai menurut peneliti adalah ungkapan rasa senang

atau tidak yang timbul dari pemakai sehubungan dengan keterlibatan

yang diberikan selama pengembangan sistem informasi.

2.2.1.10 Pemakaian Sistem

Pemakaian sistem dapat diindikasikan juga sebagai

pengimplikasian sistem. Implementasi sistem adalah implementasi

sistem mencangkup pelaksanaan rencana perancangan. Menurut Bodnar

dan Hopwood (2000:34), pelaksanaan mencangkup pemilih dan

pelatihan personel, pemasangan peralatan komputer baru, perancangan

sistem secara rinci, penulisan dan pengujian progam-progam komputer,

pengujian sistem, pengembangan standar-standar, dokumentasi, dan

pengubahan berkas. Pelaksanaan perancangan secara rinci selama tahap

implementasi sering kali mencangkup pemprogaman komputer.

Sedangkan menurut Winar (1994:176), beberapa pekerjaan yang

dilakukan pada tahap implementasi adalah pemilihan dan pelatihan

karyawan, sistem yang baru biasanya berbeda dengan sistem yang lama

untuk menjalankan sistem yang baru. Berikut penjelasan implementasi

sistem:

1. Persiapan secara fisik. Yang meliputi pemasangan komputer,

pengaturan tempat kerja, penambahan model dan penataan kembali

berbagai tempat penyimpanan berkas.

2. Pengujian progam dan prosedur.Setelah komputer, perabotan dan

mesin terpasang, analisis sistem dapat mengisntalli progam ke dalam

komputer dan pengujinya.

3. Pembuatan dokumentasi.Menyesuaikan dokumentasi yang telah

ada sejak perencanaan sistem dengan keadaan sesungguhnya.

4. Pengubahan file.Mengubah file dan data ke dalam bentuk yang

diterima oleh sistem yang baru.

2.2.1.11 Kualitas Sistem Infor masi Akuntansi

Menurut Jogiyanto (2000:3), karakteristik kualitas informasi

meliputi:

a. Relevan, berarti informasi tersebut mempunyai manfaat untuk

pemakainya.

b. Tepat waktu, berarti informasi yang diterima oleh pemakai

informasi tidak boleh terlambat atau tepat waktu.

c. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan

Bahwa kualitas suatu informasi ditentukan oleh relevan, tepat

waktu, dan akurat. Informasi yang relevan apabila informasi tersebut

sesuai dengan kebutuhan dalam pengambilan keputusan.Informasi yang

tepat waktu, apabila informasi tersebut aktual dan mutakhir. Keakuratan

suatu informasi berhubungan dengan pengukuran terhadap ketepatan

(kebenaran) informasi tersebut yang mencerminkan realisasinya.

2.2.2 Faktor-faktor Yang Mempengaruhi Kinerja Sistem Infor masi

Akuntansi

2.2.2.1 Keterlibatan Pemakai Dalam Pengembangan SIA (X1)

Menurut Lindrianasari (2001:85), keterlibatan pemakai

didefinisikan sebagai perilaku dan tindakan yang dilakukan melalui

suatu target yang telah ditemukan sebelumnya atau sesuai dengan

kemampuan pengguna selama proses pendesain sistem. Menurut Davis

(1996:179), keterlibatan pemakai adalah partisipasi mental dan

emosional orang-orang dalam situasi kelompok yang mendorong

mereka untuk memberikan kontribusi kepada tujuan kelompok dan

berbagai tanggung jawab pencapaian tujuan itu. Ada tiga gagasan

penting dalam keterlibatan kerja, antara lain :

a. Keterlibatan mental dan emosional, keterlibatan berarti

berpartisispasi mental dan emosional para pegawai dari hanya

b. Penerimaan tanggung jawab, keterlibatan berarti mendorong

orang-orang untuk menerima tanggung jawab dalam aktivitas

kelompok.

c. Motivasi kontribusi, bahwa keterlibatan memotivasi orang-orang

untuk memberikan kontribusi, mereka diberi kesempatan untuk

menyalurkan sumber inisiatif dan kreativitasnya guna mencapai

tujuan organisasi.

Dari pengertian di atas, menurut Restunigdiah dan Indriantoro

(2000), disimpulkan bahwa keterlibatan pemakai merupakan perilaku,

pekerjan dan aktivitas yang dilakukan oleh pemakai selama proses

pengembangan sistem informasi.Pada kenyataannya sering kali

pemakai lebih mengetahui apa yang mereka butuhkan dalam suatu

sistem informasi. Dengan diajak keterlibatan, maka pemakai dapat

menyampaikan keinginan mereka berkaitan dengan proses

pengembangan sistem informasi.

2.2.2.2 Kemampuan Teknik Per sonal Sistem Infor masi Akuntansi (X2)

Kemapuan teknik dari personal memiliki pengaruh yang besar

dalam pengembangan sistem informasi. Selain itu menambahkan

rata-rata pendidikan dan tingkat pengguna sistem informasi yang bisa

digunakan sebagai pengukuran kemampuan dari personal sistem

informasi. Menurut Sugiarto Prajitno (2006:142), kinerja dari sistem

pengembangan dari sistem tersebut, dimana hal ini merupakan

tanggung jawab dari personel sistem informasi. Menurut Robbins

(2008:57), kemampuan adalah kapasitas individu untuk melakukan

tindakan-tindakan dalam melaksanakan berbagai tugas dalam

pekerjaan. Dengan kemampuan yang dimiliki, karyawan diharapkan

akan mendukung kegiatan badan usaha, sehingga akan terasa wajar

apabila badan usaha tersebut memberi harapan agar tujuan karyawan

dalam bekerja dapat tercapai.Menurut Jen (2002), bahwa terdapat

hubungan yang positif terhadap antara kemampuan teknik personal

dengan sistem informasi terhadap kinerja sistem informasi

akuntansi.Dari asumsi di atas maka peneliti dapat mengambil

kesimpulan bahwa kemampuan teknik personal sistem informasi adalah

kesanggupan individu dalam menggali potensi diri untuk

mengembangkan sistem informasi organisasi.

2.2.2.3 Dukungan Manajemen Puncak (X3)

Menuru Handoko (2003:8), manajemen adalah proses perencanaan,

pengorganisasian, pengarahan, dan pengawasan usaha-usaha para

anggota organisasi lainnya untuk mencapai tujuan organisasi yang telah

ditetapkan. Dimana menurut Handoko terdapat lima manajemen yang

a. Perencanaan (planning)

Perencanaan adalah penetapan tujuan, prosedur, budget dan progam

dari organisasi.

b. Pengorganisasian (Organizing)

Pengorganisasian adalah suatu proses manajemen yang menyebabkan

fungsi dan faktor jasmaniah dapat bekerja sama untuk membentuk

satuan yang dapat dipimpin dan diawasi. Selepas perencanaan manajer

menetapkan dengan pasti kegiatan-kegiatan yang dibutuhkan untuk

mencapai tujuan, kemudian mengelompokan kegiatan-kegiatan tersebut

menjadi satuan kerja.

c. Pembimbingan (Staffing)

Pembimbingan adalah suatu kegiatan yang mengupayakan agar

satuan-satuan dalam organisasi dapat bergerak bersama-sama menuju sesuatu

yang telah ditetapkan. Kegiatan ini memanfaatkan segala saluran yang

telah ditetapkan oleh kegiatan pengorganisian.

d. Pengarahan (Directing)

Pengorganisasian mengandung kerjasama dan keterlibatan kerja

sama.Yang dimaksud adalah kerjasama berbagai kegiatan yang

merupakan bagian dari kesatuan usaha yang dilaksanakan.Koordinasi

adalah segala usaha yang diperlukan untuk tujuan bersama tanpa

e. Pengawasan (Controlling)

Kegiatan pengawasan selebihnya adalah membandingkan atau menilai

dengan cara ukuran bahu yang diakui dengan kedudukan pekerjaan

nyata. Kegiatan ini berakhir pada tindakan perbaikan apabila sesuatu

dipandang perlu diperbaiki.

Menurut Glueck dan Jauch (1991:68), mengemukakan bahwa

manajemen puncak atau suatu perusahaan adalah eksekutif yang ada di

puncak perusahaan dan bertanggung jawab untuk kelangsungan hidup

dan keberhasilan perusahaan.Menurut Supriyono (1986:46),

mengemukakan manajemen puncak suatu perusahaan adalah para

eksekutif pada puncak organisasi perusahaan bertanggung jawab atas

kelangsungan hidup dalam kesuksesan perusahaan.Menurut Elfreda

(2004:32),dukungan manajemen puncak adalah perilaku eksekutif yang

berhubungan dengan perencanaan sistem informasi,pengembangan dan

implementasi.

Dari pendapat diatas dapat disimpulkan, bahwa dukungan

manajemen puncak menurut peneliti adalah dorongan yang dilakukan

eksekutif yang berada dipuncak perusahaan dan yang bertanggung

jawab untuk kelangsungan hidup dan keberhasilan perusahaan.

2.2.2.4 Pr ogam Pelatihan Dan Pendidikan (X4)

Menurut Handoko (2000:107), meskipun para pemakai baru

pekerjaan dengan memuaskan. Mereka harus dilatih dan dikembangkan

dalam bidang dan tugas-tugas tertentu. Begitu pula, para pemakai lama

yang telah berpengalaman mungkin memerlukan latihan atau untuk

mempelajari keterampilan-keterampilan baru yang akan meningkatkan

prestasi kerja mereka. Latihan mempunyai berbagai manfaat karier

jangka panjang yang membantu karyawan untuk bertanggung jawab

yang lebih besar di masa yang akan datang. Progam-progamlatihan

tidak hanya penting bagi individu, tetapi juga organisasi dan hubungan

mahasiswa dalam kelompok kerja, dan bahkan negara. Menurut

Martoyo (2000:63-64), sebagai proses latihan, departemen personalia

dan para manajer harus menilai kebutuhan, tujuan-tujuan atau sasaran

progam, isi dan prinsip-prinsip belajar, serta memberikan uraian

langkah-langkah yang seharusnya diikuti sebelum kegiatan

dimulai.Seperti yang ditunjukan pada orang yang bertanggung jawab

atas progam pelatihan harus mengidentifikasikan kebutuhan-kebutuhan

karyawan dan organisasi agar dapat menentukan sasaran yang ingin

dicapai. Meskipun proses belajar ditangani oleh para instruktur dalam

departemen personalia, langkah-langkah pendahuluan ini harus

dilakukan untuk mengembangkan suatu progam yang efektif.

Dari pengertian diatas dapat disimpulkan bahwa, pada prinsipnya

pelatihan bertujuan untuk memberikan pengetahuan dan keahlian

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk

baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi

juga bisa mencangkup peralatan atau mesin baru.Dengan adanya

penelitian, maka seorang karyawan akan lebih mudah melaksanakan

tugasnya. Adanya pelatihan menjamin tersedianya tenaga kerja yang

mempunyai keahlian dan terdidik yang akan dapat menggunakan

pikirannya secara kritis untuk memperbaiki kekurangan-kekurangan

dalam melaksanakan pekerjaannya. Manfaat dari pelatihan adalah

meningkatkan baik dari produktivitas, baik kuantitas (jumlah) maupun

kualitas (mutu). Menurut Handoko (2000:103-104), tenaga kerja yang

telah mengikuti progam pelatihan diharapkan akan mempunyai tingkah

laku yang sedemikian rupa produktivitasnya baik dari segi jumlah

maupun mutu dapat ditingkatkan.

2.2.3 Teori – teori yang Mendukung Penelitian

2.2.3.1 Pengaruh Keterlibatan Pemakai Ter hadap Kinerja Sistem

Infor masi Akuntasi

Menurut Setianingsih (1998), keterlibatan pemakai merupakan

perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama

proses pengembangan sistem informasi. Keterlibatan digunakan untuk

menunjukkan campur tangan personal yang nyata dari pemakai dalam

pengembangan sistem informasi, mulai tahap perencanaan,

pengembangan sistem informasi.Apabila pemakai diajak berpartisipasi,

Hwang (1999) danJen (2002), mengatakan bahwa keterlibatan pemakai

yang sering terlibat dalam pengembangan sistem informasi, maka

kinerja sistem informasi akuntansi akan lebih tinggi, sehingga akan

memberikan suatu kepuasan bagi para pemakai.Teori pendukung

keterlibatan pemakai dalam pengembangan sistem informasi akutansi

adalah Y,dikemukakan oleh McGregor (1957), asumsi teori Y secara

ringkas sebagai berikut :

1. Kebanyakan orang berpendapat bahwa kerja adalah sesuatu yang

alamiah seperti bermain, bila pekerjaan yang akan dikerjakan tidak

menyenangkan, mungkin itu karena cara melakukan pekerjaan tersebut

dalam organisasi.

2. Kebanyakan orang dimotivasi terutama oleh keinginan mereka

untuk diterima lingkungan, mendapat pengakuan, dan merasa

berprestasi, seperti juga untuk kebutuhan mereka akan uang untuk

memenuhi kebutuhan pokok dan rasa aman.

3. Kebanyakan orang ingin menerima dan bahkan mengiginkan

sesuatu tanggung jawab bila mereka memperoleh bimbingan,

pengelolaan dan kepemimpinan yang tepat.

4. Kebanyakan orang merasa bahwa pengendalian diri sendiri amat

diperlukan supaya pekerjaan dilakukan dengan baik.

5. Kebanyakan orang mempunyaihak untuk menyelesaikan masalah

Berdasarkan teori diatas, bila dihubungkan dengan keterlibatan

pemakain sistem informasi akuntansi dapat disimpulkan bahwa bentuk

dari peran peserta karyawan dalam keterlibatan pemakai mendorong

orang-orang untuk menerima tanggung jawab dan mampu

menyelesaikan masalah dalam organisasi. Dimana tujuan organisasi

tersebut adalah untuk menciptakan kepuasan pemakai sistem informasi

seperti pendapat Davis(1996:162).

2.2.3.2 Pengaruh Kemampuan Teknik Personal Terhadap Kiner ja Sistem

Infor masi Akuntansi

Kemampuan teknik personal merupakan kesanggupan individu

atau personal dalam menggali potensi diri untuk mengembangkan

sistem informasi organisasi. Dengan menggambarkan apa yang terjadi

pada mereka, individu mengembangkan penjelasan personal atas reaksi

mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku

alternatif dalam situasi yang lain. Menurut Choe (1996) danJen

(2002:138), mengatakan bahwa kemampuan teknik personal pemakai

yang baik akan mendorong pemakai untuk menggunakan sistem

informasi, sehingga kinerja sistem informasi akuntansi akan lebih

meningkat.Menurut Lestari (2010), pemakai sistem informasi adalah

orang yang memiliki kemampuan, dimana kemampuan tersebut

diperoleh dari pendidikan dan pengalamannya akan meningkatkan

akan menggunakannya dalam membantu menyelesaikan

pekerjaannya.Teori yang mendukung kemampuan teknik personal

sistem informasi dengan kinerja sistem informasi akuntasi adalah teori

pencapaian prestasi. Teori pencapaian prestasi oleh McClelland (1953)

ini didasari asumsi, bahwa perubahan perilaku muncul karena individu

ingin berhasil. Individu yang memiliki posisi yang kuat untuk

mengerjakan sesuatu dengan lebih baik, memiliki kemungkinan yang

tinggi untuk membuat perubahan dan memperoleh sesuatu. Asumsi lain

dikemukakan oleh Pace dan Faules (1998:434), yang lebih penting

adalah jika seseorang menghabiskan waktu berpikirnya untuk

melakukan sesuatu yang lebih baik maka orang tersebut akan

menampakkan dorongan, energi dan hasrat ingin sukses serta meraih

tujuan yang lebih besar.

Dari teori diatas, dapat disimpulkan bahwa terdapat hubungan yang

positif antara kemampuan teknik personal sistem informasi dengan

kinerja Sistem Informasi Akuntansi (SIA). Kemampuan teknik personal

merupakan keahlian yang diperoleh dari pendidikan dan pengalaman.

Rendahnya kemampuan yang dimiliki oleh karyawan tersebut dalam

menyiapkan informasi akuntansi menyebabkan penurunan kepuasan

2.2.3.3 Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem

Infor masi Akuntansi

Manajemen puncak memegang peranan penting dalam setiap tahap

siklus pengembangan sistem yang meliputi perencanaan, perancangan,

implementasi dan tanggung jawab atas kelangsungan hidup dan

kesuksesan perusahaan. Menurut Jen (2002), dukungan manajemen

puncak yang memadai dalam proses pengembangan sistem informasi,

perencanaan dan pengoperasian sistem informasi dalam suatu

perusahaan akan dapat meningkatkan keinginan pemakai untuk

menggunakan sistem informasi yang ada.Menurut penelitian yang

dilakukan Soegiharto (2001) danJen (2002), menemukan hubungan

yang positif di atas dukungan manajemen puncak dan kinerja sistem

informasi akuntansi, tetapi tidak menemukan hubungan yang signifikan.

Sedangkan dari hasil penelitian Choe (1996),yang menemukan adanya

hubungan positif dan signifikan hanya pada hubungan antara kepuasan

pemakai dan dukungan manajemen puncak.Teori yang mendukung

hubungan dukungan manajemen puncak dengan kinerja sistem

informasi akuntansi yaitu teori kelompok. Teori kelompok dalam

kepemimpinan ini dasar perkembangannya berakar pada psikologi

sosial. Teori yang dikembangkan oleh Filley, House dan Kerr (1976),

menyatakan supaya kelompok bisa mencapai tujuannya, maka harus

terdapat suatu pertukaran yang positif diantara pemimpin dan

memperhitungkan dan membantu pengikutnya mempunyai pengaruh

yang positif terhadap sikap, kepuasan dan pelaksanaan kinerja. Menutut

Thoha (2002:288), bentuk bantuan yang diberikan oleh pemimpin dapat

berupa dukungan pimpinan kepada bawahan.Bila manajemen puncak

memberikan dukungan penuh dalam pengembangan sistem informasi

dan dukungan tersebut dapat diteirma oleh pemakai informasi, maka

akan memberikan kepuasan terhadap pemakai informasi tersebut.

Teori diatas dapat disimpulkan bahwa para pemimpin yang

memperhitungkan dan membantu pengikutnya mempunyai pengaruh

yang positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk

bantuan yang diberikan oleh pemimpin dapat berupa dukungan

pimpinan kepada bawahan.

2.2.3.4 Pengaruh Pr ogam Pelatihan dan Pendidikan Pemakai Ter hadap

Kinerja Sistem Infor masi Akuntansi

Perusahaan yang memperkenalkan sebuah progam pelatihan dan

pendidikan pemakai bila dibandingkan dengan perusahaan yang tidak

memperkenalkannya, tidak terdapat perbedaan yang signifikan terhadap

kepuasan pemakai, tetapi tidak terbukti menunjukkan adanya perbedaan

pemakaian sistem. Sebagaimana pendapat Soegiarto (2001) dan Jen

(2002), bahwa pemakaian sistem tidak menunjukkan adanya perbedaan

yang signifikan di antara perusahaan yang menjalankan progam

memadai terhadap sistem informasi yang digunakan. Menurut Jen

(2002), sebuah progam pelatihan maupun pendidikan yang diadakan

untuk memberikan atau untuk meningkatkan kemampuan dan

pemahaman pemakai terhadap sistem informasi akuntansi yang

digunakan akan membuat pemakai tersebut menjadi lebih puas dan

akan menggunakan sistem yang telah dikuasainya dengan baik.Progam

pelatihan dan pendidikan memiliki hubungan positif dalam

pengembangan sistem informasi akuntansi. Sedangkan penelitian yang

dilakukan Soegiarto(2001), tidak menemukan adanya perbedaan yang

signifikan antara perusahaan yang memiliki progam pelatihan dan

pendidikan dengan yang tidak.Sedangkan menurut Handoko

(2000:104), latihan adalah untuk memperbaiki penguasaan berbagai

keterampilan dan pelaksanaan kerja tertentu, terinci dan rutin. Menurut

Martoyo (2000:63), pendidikan adalah suatu kegiatan untuk

meningkatkan pengetahuan umum seseorang, termasuk di dalamnya

meningkatnya penguasan teori dan ketrampilan memutuskan terhadap

persoalan-persoalan yang menyangkut kegiatan dalam mencapai

tujuan.Lebih lanjut menurut Handoko (2000:117), manfaat nyata yang

diperoleh dengan adanya progam pelatihan dan pendidikan yang

dilaksanakan oleh organisasi atau perusahaan terhadap karyawan, yaitu

sebagai berikut: meningkatkan rasa puas karyawan, pengurangan

pemborosan, mengurangi ketidak hadiran dan turnover karyawan,

mengurangi biaya-biaya lembur, mengurangi keluhan-keluhan

karyawan, mengurangi kecelakaan kinerja, memperbaiki komunikasi,

meningkatkan pengetahuan karyawan, memperbaiki moral karyawan,

dan menimbulkan kerja sama yang lebih baik.

Dari berbagai pendapat diatas dapat disimpulkan, bahwa

pendidikan dan pelatihan yang dilakukan dapat meningkatkan kinerja

sistem informasi akuntansi.

2.3

Ker angka Pikir

Tentang faktor-faktor yang mempengaruhi pengembangan sistem

informasi akuntansi sesuai dengan rumusan masalah adalah sebagai

berikut :

Premis 1

Keterlibatan pemakai dalam proses pengembangan sistem terdapat

hubungan positif antara keterlibatan pemakai dalam proses

pengembangan sistem informasi dalam kinerja akuntansi, hal ini

dikarenakan keterlibatan pemakai yang sering akan meningkatkan

kinerja sistem informasi akuntansi.(Choe,2003).

Premis 2

Tidak ditemukan hubungan signifikan antara faktor kemampuan teknik

personal sistem informasi dan kinerja sistem informasi baik kepuasan

Premis 3

Dukungan manajemen puncak memiliki hubungan positif dalam proses

pengembangan sistem informasi akuntansi. (Choe, 1996 dan Thaji

Fing Jen, 2002)

Premis 4

Progam pelatihan dan pendidikan memiliki hubungan positif dalam

proses pengembangan sistem informasi akuntansi.(Jen, 2002)

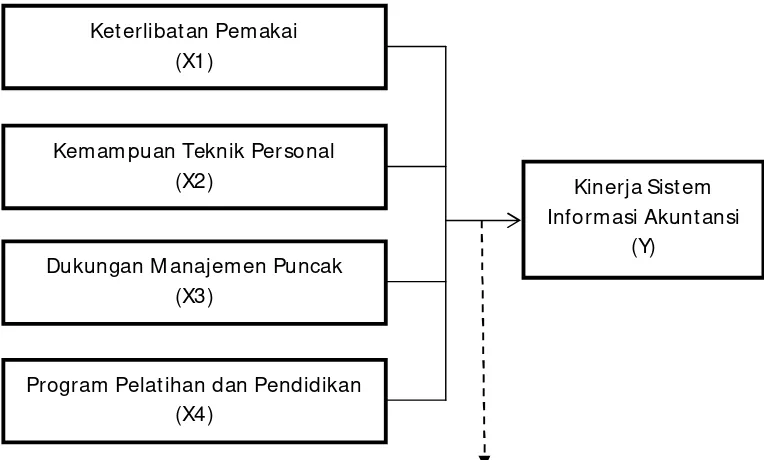

Berdasarkan rumusan masalah, tujuan dan teori yang

dikemukakan, maka kerangka pikir teoritis dibangun dalam gambar

dibawah ini:

Uji Regresi Linier Berganda

Gambar 3. Bagan Kerangka Pikir

Kinerja Sist em Informasi Akunt ansi

(Y) Ket erlibat an Pemakai

(X1)

Kemampuan Teknik Personal (X2)

Dukungan M anajemen Puncak (X3)

2.4

Hipotesis

H1 : Bahwa keterlibatan pemakai, Kemampuan teknik personal,

dukungan manajemen puncak, Progam pelatihan dan pendidikan

berpengaruh positif terhadap kinerja sistem informasi akuntansi.

H2 : Bahwa dukungan manajemen puncak berpengaruh paling

METODE PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Variabel

3.1.1 Definisi Operasional

MenurutNazir (2005:126), definisi operasional adalah suatu

definisi yang diberikan kepada suatu variabel atau kontrak dengan cara

memberikan arti, atau menspesifikasi kegiatan ataupun memberikan

suatu operasional yang diperlukan untuk mengukur kontrak Variabel

tersebut.Variabel yang digunakan dalam peneliti ini terdiri dari 4

(empat) Variabel Bebas (X) yaitu:

1. Keterlibatan Pemakai (X1).

2. Kemampuan Teknik Personal (X2).

3. Dukungan Manajemen Puncak (X3).

4. Progam Pelatihan dan Pendidikan (X4).

Dan 1 (satu) Variabel Terikat (Y) yaitu pengembangan Sistem

Informasi Akuntansi.Adapun definisi operasional dari masing-masing

variabel tersebut sebagai berikut:

A. Variabel Bebas (X)

1. Keterlibatan Pemakai (X1)

Adalah keikutsertaan yang dilakukan pemakai mulai tahap

Informasi.Variabel ini diukur dengan menggunakan instrumen

yang dikembangkan oleh Sanjaya (2005) dengan 5 item

pertanyaan.

2. Kemampuan Teknik Per sonal (X2)

Adalah kemampuan yang dimiliki oleh pemakai sistem

informasi dalam menggunakan sistem berdasarkan pengalaman.

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Sanjaya (2005) dengan menggunakan 4 item

pertanyaan.

3. Dukungan Manajemen Puncak (X3)

Adalah suatu dorongan yang dilakukan oleh para eksekutif

yang terlibat dalam perencanaan, pengorganisasian, penyusun

personalia, pengarahan dan pengawasan dalam pengembangan

sistem informasi. Variabel ini diukur dengan menggunakan

instrumen yang dikembangkan oleh Sanjaya (2005) dengan 5 item

pertanyaan.

4. Pr ogam Pelatihan dan Pendidikan (X4)

Adalah suatu langkah awal yang diadakan untuk

memberikan atau meningkatkan kemampuan pemahaman pemakai

terhadap sistem informasi akuntansi mengenai sistem yang

baru.Variabel ini diukur dengan menggunakan instrumen yang

B. Variabel Terikat (Y)

1. Kinerja Sistem Infor masi Akuntansi (Y)

Adalah cara megukur efektifitas Sistem Informasi Akuntansi

melalui keterlibatan pemakai, kemampuan teknik personal,

dukungan manajemen puncak, atau dan progam pelatihan dan

pendidikan pemakai dalam sistem informasi akuntansi.

3.1.2. Pengukuran Variabel

Adapun teknik pengukuran variabel yang diinginkan dalam

penelitian ini adalah sebagai berikut:

a. Keterlibatan Pemakai (X1)

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan sematik

differensial yaitu skala yang disusun dalam suatu garis kontinu

yang mempunyai 7 titik dengan jawaban sangat positifnya terletak

disebelah kanan dan jawaban sangat negatifnya disebelah kiri,

atau sebaliknya. Bentuk polanya sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan

memberikan skor yang berada dalam rentang nilai 1-7 pada

masing-masing skala, dimana nilai 1-3 berarti cenderung sangat

tidak setuju dengan pertanyaan yang diberikan, nilai 4 merupakan

pertanyaan yang diberikan, sedangkan nilai 5-7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

b. Kemampuan Teknik Per sonal (X2).

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan sematik

differensial yaitu skala yang disusun dalam suatu garis kontinu

yang mempunyai 7 titik dengan jawaban sangat positifnya terletak

disebelah kanan dan jawaban sangat negatifnya disebelah kiri, atau

sebaliknya. Bentuk polanya sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberikan

skor yang berada dalam rentang nilai 1-7 pada masing-masing

skala, dimana nilai 1-3 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, nilai 4 merupakan nilai tengah

diantara sangat tidak setuju dan sangat setuju dengan pertanyaan

yang diberikan, sedangkan nilai 5-7 berarti cenderung sangat setuju

dengan pertanyaan yang diberikan.

c. Dukungan Manajemen Puncak (X3)

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan sematik

differensial yaitu skala yang disusun dalam suatu garis kontinu

disebelah kanan dan jawaban sangat negatifnya disebelah kiri, atau

sebaliknya. Bentuk polanya sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberikan

skor yang berada dalam rentang nilai 1-7 pada masing-masing

skala, dimana nilai 1-3 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, nilai 4 merupakan nilai tengah

diantara sangat tidak setuju dan sangat setuju dengan pertanyaan

yang diberikan, sedangkan nilai 5-7 berarti cenderung sangat setuju

dengan pertanyaan yang diberikan.

d. Pr ogam Pelatihan dan Pendidikan (X4)

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan sematik

differensial yaitu skala yang disusun dalam suatu garis kontinu

yang mempunyai 7 titik dengan jawaban sangat positifnya terletak

disebelah kanan dan jawaban sangat negatifnya disebelah kiri, atau

sebaliknya. Bentuk polanya sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan memberikan

skor yang berada dalam rentang nilai 1-7 pada masing-masing