BEVERAGE YANG GO PUBLIC DI BURSA EFEK INDONESIA PERIODE

2007 SAMPAI DENGAN 2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : BADIATUL HIDAYATI NPM : 0913010088/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan oleh : BADIATUL HIDAYATI NPM : 0913010088/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH RETURN ON EQUITY, EARNING PER SHARE, RETURN ON

ASSETS TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND

BEVERAGE YANG GO PUBLIC DI BURSA EFEK INDONESIA PERIODE

2007 SAMPAI DENGAN 2011 Disusun Oleh :

Badiatul Hidayati 0913010088/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Anik Yuliati, M.Aks Drs. Ec. Saiful Anwar, M.Si NIP. 19610831 199203 2001 NIP.19580325 198803 1001

Sekretaris

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

2007 SAMPAI DENGAN 2011 Yang diajukan

Badiatul Hidayati 0913010088/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. ANIK YULIATI, Maks Tanggal : .23 Mei 2013 NIP. 19610831 199203 2001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Segala puji Bagi ALLAH Yang Maha Mulia, Tuhan yang selalu memberikan nikmat yang begitu besar dan sempurna, yang meridhoi Islam sebagai agama kita dan mengutus Nabi terkasih Muhammad SAW. keseluruh umat manusia. Semoga shalawat serta salam senantiasa tercurahkan selalu kepada beliau, juga seluruh keluarga, dan sahabatnya.

Hamparan rasa syukur selalu diberikan kepada Allah SWT karena atas berkah dan rahmat, taufik, dan hidayah-Nya penyusun dapat menyelesaikan skripsi yang berjudul “PENGARUH RETURN ON EQUITY (ROA), EARNING

PER SHARE (EPS), RETURN ON ASSETS (ROA), TERHADAP HARGA

SAHAM PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC DI

BURSA EFEK INDONESIA”

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran, dukungan, dan petunjuk dari berbagai pihak.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dra.Ec. Hero Priono, MSI selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra.Ec. Anik Yuliarti, MAks selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penelitian ini. 5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. PT. Bursa Efek Surabaya atas fasilitas dan kerjasamanya yang diberikan kepada penulis hingga skripsi ini dapat tetselesaikan.

7. Kedua orang tuaku dan adik beserta mbakku tercinta yang telah memberikan dorong baik moril maupun spiritual hingga skripsi ini dapat terselesaikan dan tak lupa ponakanku yang lucu dedek Mahir yang memberi semangat terselesainya skripsi ini.

8. Buat teman-teman jurusan Akuntansi angkatan 2009 yang telah memberikan semangat dan doa yang tak bisa penulis sebutkan satu persatu. Terima kasih yang tak terhingga untuk kalian semua.

menjadi sempurna.

Akhir kata, semoga penulisan skripsi ini dapat menjadi bermanfaat bagi semua dan juga dapat menjadi masukan dan bandingan bagi teman-teman mahasiswa dan akademis.

Surabaya, Mei 2013

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN UJIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... xiv

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Penelitian Terdahulu... 10

2.2 Landasan Teori... 12

2.2.1 Pasar Modal ... 12

2.2.1.1 Pengertian Pasar Modal ... 12

2.2.1.2 Fungsi Pasar Modal ... 14

2.2.1.3 Peranan Pasar Modal ... 15

2.2.2 Saham ... 19

2.2.2.1 Pengertian Saham... 19

2.2.2.2 Jenis – jenis Saham ... 19

2.2.2.3 Jenis Harga Saham. ... 22

2.2.2.4 Penilaian Harga Saham ... 24

2.2.3 Rasio Keuangan ... 24

2.2.3.1 Definisi Rasio Keuangan ... 24

2.2.3.2 Keuangan Rasio Keuangan... 25

2.2.3.3 Keterbatasan Analisa Rasio ... 25

2.2.3.4 Jenis Rasio Keuangan ... 26

2.2.4 Pengaruh ROE, EPS dan ROA Terhadap Harga Saham ... 33

2.2.4.1 Pengaruh ROE Terhadap Harga Saham ... 33

2.2.4.2 Pengaruh EPS Terhadap Harga Saham ... 34

2.2.4.3 Pengaruh ROA Terhadap Harga Saham... 35

2.3 Kerangka Pikir ... 35

2.4 Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

3.1 Definisi Operasional Dan Pengukuran Variabel ... 37

3.2 Teknik Penelitian Sampel ... 39

3.2.1 Populasi ... 39

3.3.3 Sumber Data ... 41

3.4 Teknik Analisis Dan Uji Hipotesis ... 41

3.4.1 Uji Analisis ... 41

3.4.2 Uji Normalitas ... 42

3.4.3 Uji Outlier ... 42

3.4.4 Uji Asumsi Klasik ... 42

3.4.4.1 Uji Multikolonieritas ... 43

3.4.4.2 Uji Heterokedasitas ... 44

3.4.4.3 Uji Autokorelasi ... 44

3.4.5 Uji Hipotesis ... 45

3.4.5.1 Uji F (Uji Simultan) ... 45

3.4.5.2 Uji t (Uji Parsial) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1. Deskripsi Obyek Penelitian ... 49

4.1.1. Sejarah Umum Bursa Efek Indonesia ... 50

4.1.2. Gambaran Umum Mengenai Perusahaan Food and Beverage ... 51

4.2. Deskripsi Hasil Penelitian ... 60

4.2.1. Return On Equity (X1)... 60

4.2.4. Harga Saham (Y) ... 63

4.3. Analisis Regresi Linier Berganda ... 64

4.3.1. Uji Normalitas dan Uji Outlier ... 64

4.3.2. Uji Asumsi Klasik ... 65

4.3.2.1 Uji Multikolinieritas ... 65

4.3.2.2 Uji Heteroskedastisitas... 65

4.3.2.3 Uji Autokorelasi ... 66

4.3.3. Persamaan Regresi Berganda... 68

4.4. Uji Hipotesis ... 69

4.4.1 Uji F (Uji Simultan) ... 69

4.4.2. Uji t (Uji Parsial) ... 70

4.5. Pembahasan Hasil Penelitian ... 71

4.5.1. Pengaruh ROE Terhadap Harga Saham ... 71

4.5.2. Pengaruh EPS Terhadap Harga Saham ... 72

4.5.3. Pengaruh ROA Terhadap Harga Saham ... 73

4.6. Implikasi Manajerial ... 74

4.7. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu... 75

BAB V KESIMPULAN DAN SARAN ... 78

5.1. Kesimpulan ... 78

5.2. Saran ... 79 DAFTAR PUSTAKA

Oleh :

BADIATUL HIDAYATI ABSTRAK

Prestasi manajemen dalam menghasilkan keuntungan melalui kegiatan operasionalnya, dapat diukur efektivitasnya dengan menggunakan ukuran yang disebut Return On Equity (ROE), Earning Per Share (EPS), Return On

Assets (ROA) merupakan faktor yang berpengaruh terhadap kinerja

perusahaan, juga transaksi perdagangan saham perusahaan di pasar modal, dimana faktor-faktor tersebut adalah sebagai dari faktor fundamental dan faktor sosial, ekonomi dan politik dengan adanya faktor-faktor tersebut diatas, calon investasi sebaiknya melakukan analisa terlebih dahulu terhadap laporan keuangan perusahaan yang dikeluarkan dalam periode tertentu sebelum memutuskan untuk membeli saham perusahaan yang diinginkan, karena dari laporan keuangan ini akan dapat diketahuai bagaimana kondisi internal perusahaan yang akan mempengaruhi harga saham perusahaan, apakah setelah dibeli harganya akan naik/malah menurun, selain itu investor juga harus memperhatikan tingkat resiko yang harus dihadapi apabila harga saham yang telah dibeli ternyata mengalami penurunan.

Data analisis menggunakan model regresi linier berganda dan untuk uji hipotesis menggunakan uji F sebagai uji simultan ( bersama – sama ) serta uji t sebagai uji parsial terhadap variabel penelitian.

Hasil penelitian menunjukan bahwa variabel ROE (X1), EPS (X2) dan ROA (X3) berpengaruh secara simultan terhadap harga saham. Pada Pengujian secara parsial diperoleh hasil, variabel ROE dan EPS tidak berpengaruh secara signifikan terhadap harga saham, sedangkan variabel ROA berpengaruh signifikan terhadap harga saham. Dapat disimpulkan secara parsial hanya variabel ROA yang berpengaruh signifikan terhadap harga saham.

GO PUBLIC IN INDONESIA STOCK EXCHANGE THE PERIOD 2007 TO 2011

by:

BADIATUL Hidayati ABSTRACT

Achievement of management in generating profits through its operations, its effectiveness can be measured by using a measure called Return On Equity (ROE), Earning Per Share (EPS), Return on Assets (ROA) is a factor that affects the performance of the company, also trading company shares in the capital markets, where these factors are as fundamental factors and factors of social, economic and political factors in the presence of the above, the prospective investment should first analyze the company's financial statements issued during the period before deciding to purchase shares company desired, because of the financial statements will be diketahuai how internal conditions that would affect stock prices of the company, whether the price will go up after purchased / have decreased, in addition, investors should also consider the level of risk that must be faced if the price of shares bought apparently decreased.

Data analysis using multiple linear regression model and to test the

hypothesis using the F test as a simultaneous test (with - each) as well as t test as a partial test of the study variables.

The results showed that the ROE variable (X1), EPS (X2) and ROA (X3) simultaneously affect the stock price. Testing partially on the results obtained, ROE does not significantly affect the stock price, while the EPS and ROA variables have a significant effect on stock prices. It can be concluded only partially ROA variable that significantly influence stock prices.

1.1. Latar Belakang

Pasar modal merupakan lembaga yang sangat berperan bagi perkembangan ekonomi di negara-negara maju. Pasar modal yang dalam bahasa inggrisnya disebut stock exchange atau stock market mempunyai

pengertian pasar yang terorganisir dimana efek-efek disebut juga sekuritas diperdagangkan. Harga saham/efek ini berfluktuasi sesuai dengan perubahan penawaran dan permintaan terhadap saham/efek yang bersangkutan. Bila saham tersebut dinilai terlalu tinggi oleh pasar, maka jumlah permintaan akan berkurang, sebaliknya bila pasar menilai bahwa saham tersebut terlalu rendah jumlah permintaan akan meningkat. Menurut permintaan akan meningkat. Menurut pemerintahan hal ini akan segera dapat dipulihkan dalam waktu dekat untuk itu hanya bisa distabilkan dengan cara mendatangkan investor baru (Business Indonesia, 4 Juli 2006).

mengalami berbagai kemungkinan kenaikan harga/penurunan, dari ketiga faktor diatas bahwa faktor fundamental, merupakan faktor yang sangat penting dalam berpengaruh terhadap harga saham (Sisharini, 2003 : 599), dimana faktor tersebut memberikan gambaran dan bersifat analisis terhadap potensi manajemen perusahaan dalam mengelola perusahaan. Peningkatan harga saham akan menggambarkan nilai perusahaan akan semakin meningkat, baik dilihat dari sudut internal perusahaan maupun pihak-pihak luar perusahaan dan nilai dapat dicapai apabilah manajemen dapat mendayagunakan aktiva yang dimiliki.

Prestasi manajemen dalam menghasilkan keuntungan melalui kegiatan operasionalnya, dapat diukur efektivitasnya dengan menggunakan ukuran yang disebut Return On Equity, Earning Per Share, Return On Assets

resiko yang harus dihadapi apabila harga saham yang telah dibeli ternyata mala mengalami penurunan.(Leiwakabessy, 2007 : 5)

Saham pada dasarnya memiliki karakteristik high risk – high return,

artinya saham dapat memberikan peluang keuntungan yang tinggi namun juga berpotensi resiko yang tinggi. Resiko tinggi yang dimaksud adalah resiko kerugian yang disebabkan karena fluktuasinya harga saham, dalam arti harga saham yang pada saat pembukuan masih normal, kemudian menjelang penutupan bursa harganya malah turun secara drastis, sehingga investor dapat mengalami kerugian besar dalam waktu singkat.(Leiwakabessy, 2007:5)

Apabila investor tersebut berhasil memperhitungkan investasinya secara tepat maka keuntungan yang diperoleh dapat berupa deviden/capital

gain. Deviden merupakan pembagian keuntungan yang diberikan perusahaan

penerbit saham (emiten) kepada investor/pemegang saham atas keuntungan yang berhasil diperoleh perusahaan, sedangkan capital gain adalah selilsi

harga beli dengan harga jual apabila investor memutuskan untuk menjual sahamnya setelah harganya mengalami kenaikan. (Leiwakabessy, 2007:5)

Dalam penelitian ini, akan membahas harga saham perusahaan food and

beverage yang go public di bursa efek Indonesia pada tahun 2007 – 2011.

Dipilihnya perusahaan food and beverage sebagai sampel dikarenakan

artinya semakin tinggi laba yang diperoleh maka tingkat kepercayaan investor akan semakin besar.

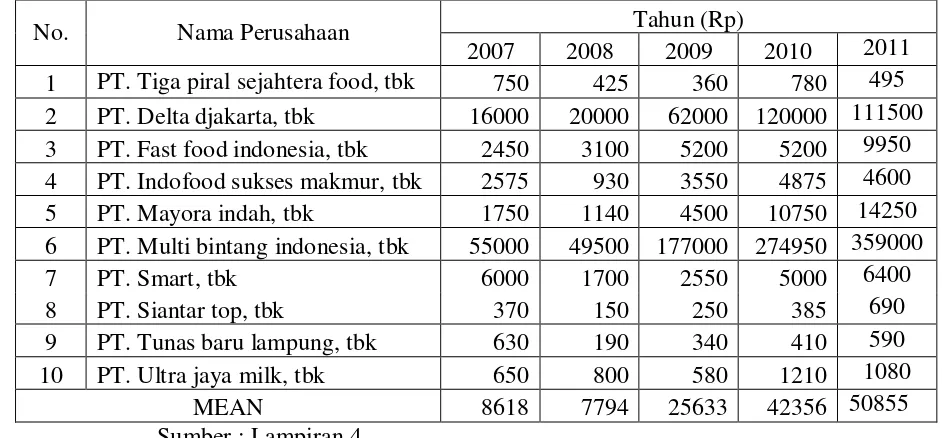

Tabel 1.1 : Harga saham Perusahaan Food and beverages di BEI tahun 2007 -

2011 6 PT. Multi Bintang Indonesia, Tbk 55.000 49.500 177.000 274.950 359.000 7 PT. Smart, Tbk 6.000 1.700 2.550 5.000 6.400 8 PT. Siantar Top, Tbk 370 150 250 385 690 9 PT. Tunas Baru Lampung, Tbk 630 190 340 410 590 10 PT. Ultra Jaya Milk, Tbk 650 800 580 1.210 1.080

Sumber : Bursa Efek Indonesia

yaitu sebesar Rp.250. Perusahaan yang memiliki harga saham tertinggi pada tahun 2010 adalah PT. Multi Bintang Indonesia, Tbk yaitu sebesar Rp.274.950 dan perusahaan yang memiliki harga saham terendah yaitu PT. Siantar Top, Tbk yaitu sebesar Rp.385. perusahaan memiliki harga saham tertinggi pada tahun 2011 adalah PT.Multi Bintang Indonesia, Tbk yaitu sebesar Rp.359.000 dan perusahaan yang memiliki harga saham terendah adalah PT.Tiga Pilar Sejahtera Food, Tbk yaitu sebesar Rp.490.

Dividen pada perusahaan food and beverages cenderung mengalami

fluktuasi dari tahun 2007 sampai 2011 sebagai akibat adanya fluktuasi profitabilitas yang kurang stabil. Penurunan profitabilitas tersebut diduga mempengaruhi perusahaan dalam menetapkan kebijakan dividen. Bila adanya ketidakstabilan dan kecenderungan laba perusahaan yang menurun tidak diperbaiki maka seorang investor tidak akan menanamkan modalnya pada perusahaan tersebut. Adanya fenomena tersebut dikarenanya terdapat beberapa faktor kinerja perusahaan yang mempengaruhi diantaranya adalah

Return On Equity, Earning Per Share, dan Return On Assets (Sasongko dan

Wulandari, 2006).

Return On Equity merupakan faktor yang dapat mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar (Santono, 2001 : 124) Berdasarkan signaling theory, maka dengan semakin

perusahaan tersebut semakin efektif, sehingga akan meningkatkan daya tarik perusahaan tersebut kepada investor.

Peningkatan daya tarik perusahaan tersebut akan menjadikan perusahaan makin diminati oleh investor, karena tingkat pengembalian akan semakin besar, akibatnya, harga saham perusahaan yang mempunyai nilai ROE yang tinggi tersebut otomatis akan naik pula, namun sebaliknya apabilah perusahaan tersebut mempunyai nilai ROE yang rendah, akan memberikan sinyal kepada investor bahwa perusahaan tersebut memiliki kinerja yang kurang baik, sehingga para investor juga akan kurang berminat untuk menyertakan modalnya kepada perusahaan tersebut, akibatnya, harga saham perusahaan yang mempunyai niali ROE yang rendah juga akan turun.

Earning Per Share merupakan faktor yang dapat mengukur besarnya laba yang diberikan kepada pemegang saham, jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik (Samsul, 2006 : 167).

Berdasarkan signaling theory, maka dengan semakin tingginya nilai

perusahaan tersebut diangap tidak dapat menghasilkan laba bersih per saham yang diinvestasikan oleh investor, akibatnya harga saham perusahaan akan turun.

Menurut Syafri Harahap (2003 : 84) mendefinisikan Return On Assets

(ROA) sebagai resiko yang menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar nilai rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. Menurut Halim (2003 : 8) Apabila profit yang diperoleh perusahaan relatif tinggi, akan berpengaruh terhadap harga saham di bursa, dan investor akan tertarik untuk membelinya. Akibatnya permintaan akan saham akan menjadi meningkat, pada akhirnya harga juga akan meningkat. Sehingga dilihat dari sudut pandang tingkat keuntungan yang diperoleh perusahan, perusahaan dengan ROA yang tinggi pastinya mempunyai daya tarik yang tinggi bagi investor guna menanamkan modalnya dalam bentuk saham ke dalam perusahaan tersebut. Karena, perusahaan tersebut pasti akan dapat memberikan tingkat pengembalian investasi (deviden) kepada para pemegang sahamnya.

saham. Dengan demikian penelitian ini dilakukan untuk mengetahui apakah hasil penelitian ini sependapat dengan penelitian sebelumnya.

Hasil penelitian ini diharapkan dapat bermanfaat bagi investor maupun calon investor sebagai bahan pertimbangan dalam membuat keputusan investasi dalam hal pemilihan perusahaan.

Berdasarkan uraian diatas, maka penulis melakukan penelitian dengan judul “Pengaruh Return On Equity, Earning Per Share, Dan Return On

Assets Terhadap Harga Saham Perusahaan Foodand Beverage Yang Go

Public di Bursa Efek Indonesia Periode 2007 Sampai Dengan 2011 ”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi pokok permasalahan dalam penelitian ini adalah: ”Apakah ROE

(Return On Equity), EPS (Earning Per Share), dan ROA (Return on Assets)

memiliki pengaruh terhadap harga saham?” 1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh ROE (Return On Equity), EPS (Earning

Per Share), dan ROA (Return on Assets) terhadap harga saham.

1.4. Manfaat Penelitian

1. Manfaat Bagi Peneliti

Manfaat yang diharapkan dari penelitian ini adalah sebagai langkah kongkrit penerapan ilmu berdasarkan teori yang selama ini didapat peneliti

selama perkuliaan ke dalam praktek pada perusahaan..

2. Manfaat Bagi Perusahaan

Sebagai bahan pertimbangan bagi perusahaan untuk mengetahui rasio-rasio

yang mempengaruhi harga saham misalnya rasio profitabilitas yang terdiri

dari ROE, EPS, dan ROA.

3. Manfaat Bagi Investor

Dapat memberikan informasi kepada investor dan pihak lain yang

membutuhkan informasi mengenai kinerja keuangan perusahaan

perusahaan-perusahaan yang dapat digunakan dalam rangka pengambilan keputusan

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

1. Nama : Alfitriady Amries Rusli Tanjung (2012)

judul : Pengaruh EVA, ROA, ROE, ROS, EPS, BEP terhadap harga saham perusahaan perbankan dan asuransi di bursa efek indonesia tahun 2007-2009.

Permasalahan :

1. Apakah EVA (Economic Value Added) dan rasio-rasio profitabilitas

yang diukur dengan ROA (Return on Asset), ROE (Return on Equity),

ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic

Earning Power) memiliki pengaruh terhadap harga saham?

Kesimpulan :

1. Hasil penelitian menunjukan (ROA) return on asset tidak memiliki

pengaruh yang signifikan terhadap harga saham. Hal ini berarti ROA bagi investor bukan merupakan rasio keuangan yang perlu diperhatikan saat akan berinvestasi di bursa efek.

2. Sedangkan ROE (Return on Equity), EVA (Economic Value Added),

ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic

Earning Share) memiliki pengaruh yang signifikan terhadap harga

2. Nama : Andreas (2010)

Judul : Pengaruh Earning Per Share (EPS), Earning Ratio (DER), Return

On Investment (ROI), Return On Equity (ROE), Net ProfitMargin

(NPM) terhadap penetapan harga saham dana tahun 2003 - 2006. Permasalahan :

1. Apakah pengaruh Earning Per Share (EPS), Earning Ratio (DER),

Return On Investment (ROI), Return On Equity (ROE), Net Profit

Margin (NPM) terhadap penetapan harga saham.

Kesimpulan :

1. Earning Per Share (EPS) dan Price Earning Ratio (PER) memiliki

pengaruh yang signifikan terhadap harga saham

2. Debt To Equity Ratio (DER), Retur On Investment (ROI), Return On

Equity (ROE) dan Net Profit Margin (NPM) tidak pengaruh secara

signifikan terhadap harga saham. 3. Nama : Antok Budi Prastyo (2012)

Judul : Pengaruh ROA, ROE, NPM, EPS, dan DTAR terhadap harga saham perusahaan pertambangan tahun 2005 – 2009.

Permasalahan :

1. Apakah terhadap pengaruh variabel ROA, ROE, NPM, EPS, dan DTAR terhadap harga saham perusahaan pertambangan.

Kesimpulan :

1. Hasil uji F menunjukkan hasil yang signifikan bahwa Return On Asset

Per Share (EPS), dan Debt To Total Asset Ratio (DTAR) bergaruh

terhadap harga saham, dibuktikan dengan nilai probabilitas sebesar 0,000 dibawah tingkat signifikansi yang sudah ditetapkan yaitu 0,05. 2. Uji t bahwa hanya terdapat satu variabel yang berpengaruh terhadap

harga saham perusahaan pertambangan, yaitu Earning Per Share

(EPS). Terdapat dua variabel yang tidak berpengaruh secara signifikan, yaitu Return On Asset (ROA), Return On Equity (ROE), Net Profit

Margin (NPM) dan Debt To Total Asset Ratio(DTAR).

Berdasarkan penelitian terdahulu yang diuraikan diatas, maka terdapat beberapa persamaan dan perbedaan dengan penelitian saat ini. Persamaan penelitian ini dengan penelitian terdahalu yaitu kesamaan variabel independen yaitu harga saham dan variabel dependennya yaitu ROE, EPS dan ROA, sedangkan perbedaan antara peneliti terdahulu dengan peneliti saat ini adalah terletak pada objek penelitian dan dimensi waktu penelitian, dimana objek penelitian saat ini adalah perusahaan food and beverage dan periode

yang digunakan adalah tahun 2007 – 2011 di Bursa Efek Indonesia. 2.2. Landasan Teori

2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Model

dalamnya adalah bank – bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruan surat – surat berharga yang beredar. Sedangkan dalam arti sempit pasar modal adalah suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa efek. (Sutrisno: 2001,341)

Menuru Sunariyah (2003:5) pasar modal (Capital market) adalah

tempat pertemuan antara penawaran dengan permintaan surat berharga. Di tempat inilah para pelaku pasar yang mempunyai kelebihan dana melakukan investasi dalam surat berharga yang ditawarkan oleh emiten. Di tempat ini pula perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten.

Menurut Husnan (1994:3) secara formal pasar modal bisa didefinisikan sebagai pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjual belikan baik dalam bentuk hutang maupun modal sendiri yang diterbitkan pemerintah, public

authorities maupun perusahaan swasta.

2.2.1.2. Fungsi Pasar Modal

Menurut sutrisno (2001:342-343) Pasar modal memiliki beberapa fungsi strategis yang menyebabkan lembaga ini mempunyai daya tarik baik bagi pihak yang membutuhkan dana, pihak yang memiliki dana, maupun pemerintah. Fungsi tersebut antara lain:

1. Sebagai Sumber Penghimpun Dana

Kebutuhan dana perusahaan bisa dipenuhi dari berbagai sumber pembiayaan.Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal selain sistem perbankan yang salama ini dikenal sebagai media perantara keuangan konvensional.

2. Sebagai Sarana Investasi

sebagai salah satu alternative instrument penempatan dana bagi investor selain di perbankan atau investasi langsung lainnya.

3. Pemerataan Pendapatan

Perusahaan yang go public memberikan kesempatan kepada

masyarakat luas untuk ikut serta memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk ikut menikmati keuntungan dari perusahaan berupa bagian keuntungan atau deviden, sehingga semula hanya dinikmati oleh beberapa orang pemilik, akhirnya bisa dinikmati oleh beberapa orang pemilik, akhirnya bisa dinikmati oleh beberapa orang pemilik, akhirnya bisa dinikmati oleh masyarakat artinya ada pemerataan pendapatan kepada masyarakat.

4. Sebagai Pendorong Investasi

Untuk meningkatkan pertumbuhan ekonomi dan memejukan pembangunan suatu negara dibutuhkan investasi besar. Pemerintah tidak akan mampu untuk melakukan investasi sendiri tanpa dibantu oleh pihak swata nasional dan asing. Untuk mendorong agar pihak swata dan asing mau melakukan investasi baiksecara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka dengan likuidnya pasar modal. 2.2.1.3 Peranan Pasar Modal

menjual saham atau mengelurkan obligasi. Pasar modal juga mempunyai fungsi sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam.

2.2.1.4Manfaat Pasar Modal

Menurut Anoraga dan widiyanti (1995:29) manfaat pasra modal adalah: a. Bagi Emiten/Perusahaan:

1. Jumlah dana yang dihimpun bisa berjumlah besar

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

3. Solvabilitas perusahaan tinggi sehingga memepebaiki citra perusahaan

4. Ketergantungan emiten terhadap bank menjadi kecil

5. Cash flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan

6. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi

7. Tidak ada beben finansial

8. Jangka waktu penggunaan dan tidak terbatas

1. Nilai investor berkembang mengikut pertumbuhan ekonomi, peningkatan tersebut tercermin pada mengingatkan harga saham yang menjadi capital gain.

2. Memperoleh deviden bagi mereka yang memiliki atau memegang saham dan bunga teteap atau bunga yang mengambang bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPS bila diadakan bagi pemegang obligasi

4. Dapat dengan mudah mengganti instrument investasi, misal dari saham A ke saham B sehingga dapat meningkatkan atau mengurangi resiko.

b. Bagi Pemerintah

1. Mendorong laju pembangunan 2. Mendorong investasi

3. Penciptaan lapangan kerja

4. Memperkecil Dedt Service Ratio (DSR)

5. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara)

c. Bagi Lembaga Penunjang

1. Menuju kearah professional di dalam memberikan pelayanan sesuai dengan bidang tugas masing – masing

3. Semakin bervariasinya jenis lembaga penunjang 4. Likuiditas efek semakin tinggi

2.2.1.5. Jenis – Jenis Pasar Modal

1. Pasar Perdana (Primary Market)

Adalah penawaran saham dari perusahaan yang menerbitkan saham atau emiten kepada investor selama waktu yang ditentukan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder. Pada saat pertama kali menjual sahamnya, perusahaan tidak bisa menjual secara langsung sahamnya ke bursa, melainkan harus menjual kepada masyarakat. Setelah jangka waktu yang ditentukan oleh emiten, maka saham yang telah dijual kepada masyarakat lewat pasar pedana didaftarkan ke bursa dan setelah saham didaftarkan ke bursa, maka masyarakat bisa melakukan jual beli saham perusahaan tersebut di lantai bursa.

2. Pasar Sekunder (Secondary Market)

3. Bursa Pararel (Over The Counter Market)

Merupakan suatu sistem perdagangan efek yang teroganisasi diluar bursa efek resmi, dalm bentuk pasar sekunder yang diatur dan dilaksanakan oleh perserikatan perdagangan Uang dan Efek dengan diawasi dan dibina oleh BAPEPAM. Bursa pararel ini untuk menampung perusahaan – perusahaan yang tidak masuk ke bursa efek karena persyaratannya tidak terpenuhi.

2.2.2. Saham

2.2.2.1. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti pernyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut. (Anoraga dan Pakarti, 2001:58)

Menurut Darmaji, dkk (2001:5) saham dapat didefinisikan sebagai tanah penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

2.2.2.2. Jenis – Jenis Saham

Saham biasa meunjukkan kepemilikan dalam perusahaan, pemegang obligasi dapat dipandang sebagai kreditor, sedangkan pemilik saham biaasa merupakan pemilik sebenarnya dari perusahaan, saham tidak memiliki jangka waktu jatuh tempo, tetapi sebagai pemilik selama sebuah perusahaan berdiri, saham tersebut juga tidak memiliki batas pembayaran deviden.

b. Saham Preferent (Preffered Stock)

Saham preferen sering disebut sebagai hibrida/sekuritas campuran (hybrid security) karena ia memiliki banyak karakteristik baik dari

saham biasa ataupun obligasi. Saham preferen sama dengan saham biasa karena ia tidak memiliki jatuh tempo yang ditetapkan, deviden yang tidak dibayarkan tidak akan menyebabkan kebangkrutan bagi perusahaan dan dividen tidak dapat mengurangi pembayaran pajak. Dilain pihak saham preferen sama dengan obligasi karena jumlah devidennya memiliki batas tuntutan.

Menurut Gitosudarmo (2002:265-266) ada 7 jenis saham, yaitu: 1. Saham biasa

memperoleh sebagaian dari kekayaan perseroan setelah tagihan kreditur dan saham preferen dilunasi.

2. Saham Bonus

Diciptakan dari pos cadangan perseroan yang terbentuk dari uang kontan yang tidak dibagikan kepada para pemegang saham. Penyerahan saham bonus kepada pemegang saham, kekayaan perseroan tidak mengalami perubahan karena tiadak ada kekeyaan yang bertambah dan tidak ada modal yang dibayarkan. Perubahannya adalah pergeseran struktur permodalan perseroan saja. 3. Saham Pegawai

Saham yang dapat dimiliki oleh para pegawai, dengan syarat tertentu dapat membeli saham perusahaan dengan kurs di bawah kurs bursa. 4. Saham Preferen Perseroan

Para pendiri perseroan, biasanya dihargai dengan diberikan jasa yaitu dapat berupa saham yang disebut saham peniri.

5. Saham Preferen

Saham yang memberikan hak untuk mendapat deviden dan atau bagian kekeyaan pada saat perubahan lebih dahulu dari saham biasa dan disamping itu mempunyai preferen untuk mengajukan usul pencalonan direksi/komisaris.

Saham preferen yang memberikan hak untuk mendapatkan deviden yang belum dibayarkan pada tahun – tahun yang lalu secara kumulatif.

7. Saham Preferen Partisipasi

Saham yang disamping hak prioritasnya masih dapat turut serta dalam pembagian deviden selanjutnya.

2.2.2.3. Jenis Harga Saham

Menurut Halim (2003:11) jenis – jenis harga saham adalah: a. Harga Nominal

Merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikelurkannya. Harga nominal itu tercantum dalam lembar saham tersebut.

b. Harga Perdana

Merupakan harga sebelum saham tersebut dicantumkan di Bursa Efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten (perusahaan penerbit saham) dan pinjamin emisi (underwriter)

c. Harga Pasar

d. Harga Pembukaan

Merupakan harga yang dimintak oleh penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Merupakan harga yang diminta oleh penjual dari pembeli pada saat akhir bursa.

f. Harga Tertinggi

Transaksi saham tidak hanya sekali stau dua kali dalam satu hari, tetapi bisa berkali – kali dan tidak terjadi pada harga yang sama. Dari harga – harga yang ini disebut harga tertinggi.

g. Harga Terendah

Merupakan harga yang paling rendah pada satu hari bursa h. Harga Rata – Rata

Merupakan harga tertinggi dan harga terendah. Harga ini bisa dicatat untuk transaksi harian, bulanan dan tahunan.

i. Indeks Harga Saham

2.2.2.4. Penilaian Harga Saham

Menurut Arifin (1999:169) terdapat 2 macam harga saham yang digunakan pada saat jual beli saham di Bursa Efek, yaitu:

1. Harga saham pembukaan (opening price) yaitu harga saham yang

diminta oleh penjual atau pembeli pada awal jam buka bursa

2. Harga saham penutupan (closing price) yaitu harga saham yang

diminta oleh penjual atau pembeli saat akhir hari bursa. 2.2.3. Rasio Keuangan

2.2.3.1. Definisi Rasio keuangan

Rasio dalam analisis keuangan adalah angka yang menunjukan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur – unsur laporan keuangan dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio itu kecil artinya, kecuali jika dibandingkan dengan suatu standar yang dipakai sebagai dasar pembandingan dari penafsiran rasio – rasio suatu perusahaan

antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

2.2.3.2. Keunggulan Rasio keuangan

Menurut Harahap (2009:298) analisis rasio memiliki keunggulan dibanding teknik analis lainnya. Keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan di tenagh industri lain

4. Sangat brmanfaat untuk bahan dalam mengisi model – model pengembalian keputusan dan model prediksi (Z-score)

5. Menstandarisir size perusahaan

6. Lebih mudah memperbandingkan persahaan dengan perusahaan lain atau melihat perkembangan perusahaan secar periodik atau “time series’

7. Lebih mudah melihat trend perusahaan serta prediksi dimasa yang akan datang.

2.2.3.3. Keterbatasan Analisa Rasio

Menurut Harahap (2009:298-299) keterbatasan analisis rasio adalah: 1. Kesulitan dalam memilih rasio yang dapat digunakan untuk

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.3.4 Jenis Rasio Keuangan

Menurut Hanafi (2005:77) Analisis rasio dikelompokkan ke dalam lima macam kategori, yaitu:

a. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya

b. Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset

c. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya

d. Rasio Profitabilitas

e. Rasio Pasar

Rasio yang melihat perkembangan nilai perusahaan relative terhadap nilai buku perusahaan

Menurut Sutrisno (2001:247-256), jenis – jenis rasio yang sering digunakan dalam bisnis adalah:

a. Rasio Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban – kewajibannya yang segera harus dipenuhi yaitu hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tergangu bila kewajiban jangka pendek ini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat ukur:

1. Current Ratio

Adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan jangka pendek. Aktivita lancar disini meliputi kas, piutang dsagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka meliputi pendek meliputi hutang wesel,hutang bank, hutang gaji dan hutang lainnya yang harus segera dibayar. Rumusnya:

Aktiva Lancar

Current Ratio =

Hutang Lancar

2. Quick Rasio atau Acid Test Ratio

Merupakan rasio aktivitas lancar sesudah di kurangi persediaan dengan hutang lancar. Rasio ini menunjukan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar, sebab untuk menjadi uang tuani (kas) memerlukan dua langkah yakni menjadi piutang terlebih dahulu sebelum menjadi kas. Formasi untuk menghitung Quick Ratio adalah:

Aktiva Lancar - Persediaan

Quick Ratio =

Hutang Lancar

3. Cash Ratio

Adalah rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. Dengan demikian rumus untuk menghitung cash ratio adalah sebagai berikut:

Kas + Efek

Cash Ratio =

Hutang Lancar

b. Rasio Laverage

Rasio - rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar. Ada tiga rasio leverage yang bisa dimanfaatkan oleh perusahaan yaitu:

Rasio total hutang dengan total aktiva yang biasa disebut rasio total hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dari hutang . yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Untuk mengukur besarnya debt ratio bisa dihitung dengan rumus sebagai berikut:

Total Hutang

Debt Ratio = × 100%

Total Aktiva

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio)

merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaiknya besar hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%. Untuk menghitung debt

to equity bisa menggunakan rumus sebagai berikut:

Total Hutang

Debt To Equity Ratio = × 100%

Modal Sendiri

3. Time Interest Earned Ratio

Sering disebut sebagai coverage ratio merupakan rasio antara laba

kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah:

Laba sebelum bunga & pajak Time Interest Earned Rati =

Beban bunga c. Rasio Aktivitas

Mengukur seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya. Rasio ini dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aktiva. Elemen aktiva sebagai penggunaan dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebut, karena rasio aktivitas umumnya diukur dari perputaran masing – masing elemen aktiva. Rasio aktivitas meliputi: 1. Perputaran Persediaan

Persediaan merupakan komponenutama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengola persediaan. Perputaran persediaan

(inventory turner) dapat dihitung dengan rumus sebagai berikut:

2. Perputaran Piutang

Merupakan ukuran efektivitas pengolaan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. Piutang berkaitan dengan penjualan kredit, sehingga rumus untuk menghitung perputaran adalah:

Penjualan Kredit Perputan Piutang = Rata – rata Piutang 3. Perputaran Aktiva Tetap

Merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan. Rasio ini digunakan untuk mengukur efektivitas penggunaan aktiva tetap dalam mendapatkan penghasilan.

Penjualan

Perputaran Aktiva Tetap = Aktiva Tetap 4. Perputaran Aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau

assets turnover merupakan ukuran efektivitas pemanfaatan aktiva

dalam menghasilkan penjualan. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktiva.

Penjualan

d. Rasio Keuntungan atau Profitability Ratio

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Rasio keuntungan dapat diukur dengan beberapa indikator yakni:

1. Profit Margin

Merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang digunakan adalah:

Return on assets juga sering dengan rentabilitas ekonomis

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

EAT

Return On Assets = × 100%

Total Aktiva

3. Return On Equity

Sering disebut dengan rate of return on net worth yaitu

kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT. Dengan

demikian rumus yang digunakan adalah:

EAT

Return On Equity = × 100%

Modal Sendiri

4. Earning Per Share

Merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

EAT

Earning Per Share =

Jumlah Lemabr Saham

2.2.4. Pengaruh ROE, EPS dan ROA Terhadap Harga Saham 2.2.4.1. Pengaruh ROE Terhadap Harga Saham

oleh investor sehingga harga saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang diperolehpun semakin rendah, sehingga harga saham turun.

Menurut Fakhruddin dan Hadianto (2001:65) Return On Equity

(ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Apabilah ROE rendah maka keuntungan yang diperoleh semakin rendah sehingga harga saham turun. Begitu sebaliknya, semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

2.2.4.2. Pengaruh EPS Terhadap Harga Saham

Menurut Tandelilin (2001:241) Informasi laba per lembar saham atau lebih dikenal dengan Earning Per Share (EPS) suatu

perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibandingkan bagi semua pemegang saham perusahaa. Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan seperti laporan neraca dan laporan laba rugi perusahaan. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

Menurut Darmaji dan Fakhrudin (2001:139) EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang

tertarik untuk membeli saham perusahaan sehingga dapat mengunakan harga saham.

2.2.4.3. Pengaruh ROA Terhadap Harga Saham

ROA adalah salah satu bentuk dari rasio probabilitas yang dimaksudkan untuk mengukur kemampuan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan (Mukhtaruddin, 2007:71)

Return On Asset yang semakin meningkat menunjukkan kinerja

perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari deviden yang diterima semakin meningkat. Dengan semakin meningkatnya deviden yang akan diterima oleh para pemegang saham, merupakan daya tarik bagi para investor atau calon investor untuk menanamkan dananya ke perusahaan tersebut. Dengan semakin besarnya daya tarik tersebut maka banyak investor yang menginginkan saham perusahaan tersebut. Jika permintaan atas saham suatu perusahaan semakin banyak maka harga sahamnya akan meningkat.

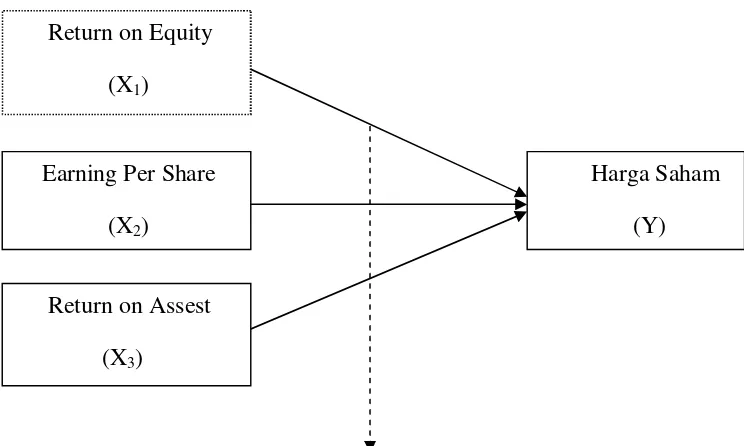

2.3. Kerangka Pikir

Uji Statistik Regresi Linear Berganda Gambar 2.1 : Kerangka Pikir.

2.4. Hipotesis

Berdasarkan perumusan dan tujun penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

HI : Diduga bahwa ROE (Return On Equity) berpengaruh positif signifikan

terhadap harga saham pada perusahaan food and beverage yang go publik di BEI.

H2 : Diduga bahwa EPS (Earning Per Share) berpengaruh positif signifikan

terhadap harga saham pada perusahaan food and beverage yang go publik di BEI.

H3 : Diduga bahwa ROA (Return On Asset) berpengaruh positif signifikan

terhadap harga saham pada perusahaan food and beverage yang go publik di BEI.

Return on Equity (X1)

Earning Per Share (X2)

Return on Assest (X3)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur kontrak atau variabel tersebut. (Nazir, 2009:126)

Peniliti ini memgunakan harga saham sebagai variable dependen/variable terikat (Y) sedangkan variable independen/variable bebasnya adalah Return

On Equity (X1), Return On Assets (X2) dan Earning Per Share (X3). definisi

opersaonal dari masing – masing variabel tersebut adalah sebagai berikut:

1. Variabel Terikat (Y) : Harga Saham

Harga saham adalah nilai bukti penyertaan modal pada perseroan terbatas yang telah listed di bursa efek, dimana saham tersebut telah beredar

(outstanding securities). Besarnya harga ini tergantung penawaran dan

permintaan antara penjual dan pembeli. Digunakan sebagai tolak ukur harga pasar ini adalah closing price saham perusahaan food and baverages yang

listing di Bursa Efek Indonesia (BEI). Dalam waktu akhir tahun.

2. Variabel Bebas (X) a. ROE (X1)

Mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu. Return On Equity merupakan

prosentase laba bersih setelah pajak (EAT) terhadap modal sendiri dari

perusahaan. Satuan ukur dari variabel ini adalah persen (%) dan skala datanya adalah skala rasio. Return On Equity diformulasikan sebagai

berikut:

Laba bersih

ROE = × 100%

Modal sendiri

b. EPS (X2)

Earning per share adalah rasio yang menunjukan berapa besar

keuntungan yang diperoleh invastor atau pemegang saham per saham. Variabel ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Laba bersih EPS =

Jumlah lembar saham

Sumber : Tjiptono & Hendy M. F, 2001 : 139

c. ROA (X3)

Ratio ini menunjukkan pengukuran efektivitas kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor, Return On Assets merupakan indikator keberhasilan manjemen dalam menjalankan kegiatan operasionalnya (Sartono, 2001 : 123) semakin besar nilai rasio ini, semakin baik keadaan suatu perusahaan. Teknik pengukuran variabel yang digunakan adalah prosentasi dengan skala ukur rasio. Rumus yang digunakan sebagai berikut:

Laba setelah pajak

ROA = × 100% Total Aktiva

3.2. Teknik Pengumpulan Sampel 3.2.1. Popolasi

Populasi menurut Sugiyono dalam Riduwan (2004:54) adalah wilayah generalisasi yang terdiri objek atau subyek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang bergerak dibidang food and Baverages yang go public di Bursa Efek

Indonesia yang berjumlah 19 perusahaan. 3.2.2. Sampel

dengan cara purposive sampling artinya populasi yang akan dijadikan

sampel penelitian adalah populasi yang memilliki kriteria karena tidak semua individu atau elemen dalam populasi mendapat peluang yang sama untuk diambil sebagai sampel. Kriteria yang ditetapkan adalah sebagai berikut :

Dalam penelitian ini, kriteria sampel yang diambil adalah sebagai berikut : 1. Perusahaan Food and Beverage yang go public dan listed di BEI pada

Jumlah perusahaan yang dijadikan sampel sebanyak 10 perusahaan

Food and Baverages yang go public di Bursa Efek Indonesia (BEI), antara

lain :

No Perusahaan

1 PT. Tiga Pilar Sejahtera Food, Tbk 2 PT. Delta Djakarta, Tbk

3 PT. Fast Food Indonesia, Tbk 4 PT. Indofood Sukses Makmur, Tbk 5 PT. Mayora Indah, Tbk

6 PT. Multi Bintang Indonesia, Tbk 7 PT. Smart, Tbk

8 PT. Siantar Top, Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh dari data laporan keuangan 10 perusahaan manufaktur yang bergerak dibidang Food and Baverages yang go public di

Bursa Efek Indonesia (BEI) untuk periode tahun 2007 sampai dengan tahun 2011.

3.3.2.Metode Pengumpulan Data

Metode pengumpulan data yang digunkan dengan cara mengumpulkan dan menggunakan data (dokumentasi) yang tercantum pada laporan keuangan perusahaan food and beverages dari PT. Bursa Efek Indonesia.

Untuk melengkapi landasan teori dan pemecahan masalah secara hipotesis peneliti membaca buku-buku literature atau studi kepustakaan.

3.3.3. Sumber Data

Sumber data yang digunakan didalam penelitian ini adalah laporan keuangan dari 10 perusahaan food and beverage yang listing terdaftar di

Bursa Efek Indonesia (BEI) tahun 2007 – 2011. 3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Analisis

Penelitian ini menggunakan alat analisis Regresi Linear Berganda untuk melihat pengaruh variabel bebas terhadap variabel terikat. Rumus yang digunakan pada regresi linear berganda adalah sebagai berikut :

Keterangan :

Y = Harga Saham

α = Konstanta

β1 β2 β3 = Koefisien Regresi Variabel X1 X2 X3

X1 = Return On Equity

X2 = Earning Per Share

X3 = Return On Asset

ε = Kesalahan Baku

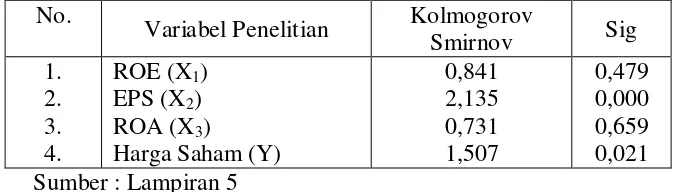

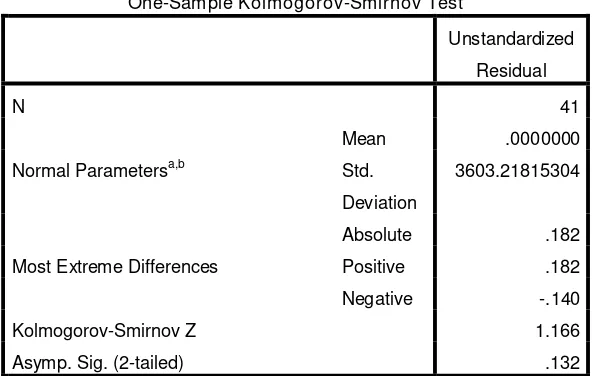

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan berbagai metode diantaranya adalah metode Kolmogorov Smirnov yaitu pedoman dalam

mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi data tidak normal.

Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi data normal (Sumarsono, 2004 : 40).

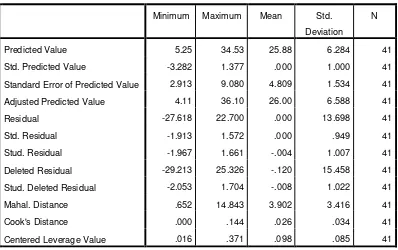

3.4.3 Uji Outlier

Salah satu statistic yang dapat digunakan untuk menormalkan suatu data adalah uji outlier. Data outlier adalah data yang secara nyata berbeda dengan data-data lain. Data outlier bisa terjadi karena beberapa sebab, yaitu: (1) kesalahan dalam pemasukan data

(2) kesalahan dalam pengambilan sampel

(3) memang ada data-data ekstrim yang tidak bisa dihindarkan keberadaannya.

Salah satu cara untuk mendeteksi multivariate outliers adalah dengan

menggunakan uji Mahalanobis Distance yang menunjukkan seberapa jauh

sebuah data dari pusat titik tertentu (Santoso, 2007: 75). Deteksi terhadap

multivariate outliers dilakukan dengan memperhatikan hasil uji

Observations Farthest From The Centroid (Mahalanobis Distance). Kriteria

yang digunakan adalah berdasarkan nilai Chi-square pada derajat kebebasan

(degree of freedom), yaitu jumlah indikator pada tingkat signifikansi dengan

p<0,001. Apabila nilai mahalanobis 59 d-squared lebih besar dari nilai

mahalanobis pada tabel, maka data tersebut adalah multivariate outliers

yang harus dikeluarkan (Ghozali, 2008:228).

3.4.4 Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased

bias. Untuk menghasilkan keputusan yang BLUE maka harus di penuhi tiga asumsi klasik yang tidak boleh dilanggar oleh regresi linier berganda, yaitu: 1. Tidak boleh ada Multikolonieritas

2. Tidak boleh ada Heterokedasitas

3. Tidak boleh ada Autokorelasi

Apabilah salah satu dari ketiga asumsi tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan t menjadi bias.

3.4.4.1 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditentukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel – variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan nol (Imam Ghzali, 2001 : 57).

Menurut Singgih Santoso (2002 : 206), model regresi bebas dari multikolonieritas bila:

1. VIF disekitar angka 1 atau lebih kecil dari 10. 2. Mempunyai angka tolerance mendekati 1.

3.4.4.2 Uji Heterokedasitas

Satu asumsi penting dari model regresi linier klasik adalah bahwa gangguan (disturbance) yang muncul dalam fungsi regresi populasi adalah

homoskedatik; yaitu semua gangguan tadi mempunyai varians yang sama

(Gujarati, 1995:177). Pendeteksi heteroskedasitisitas adalah dengan pengujian Rank Korelasi dari Spearman, dengan ketentuan sebagai berikut (Gujarati, 1995:188)

• Jika nilai thitung > tkritis, maka terkena heteroskedastisitas

• Jika nilai thitung < tkritis, maka bebas heteroskedastisitas

Dimana thitung diperoleh dari rumus sebagai berikut:

rs √ n − 2

rs =

√ 1 – rs2 Keterangan :

rs = Koefisien korelasi rank spearman

N = Jumlah observasi

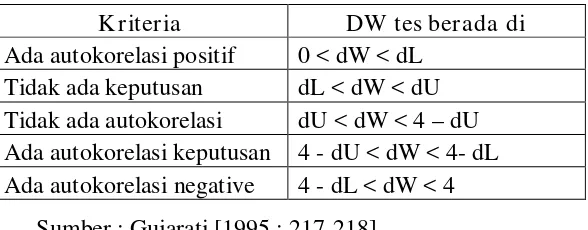

3.4.4.3 Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time series) atau data

yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati, 1995 :

ke –t ( et ) tidak boleh ada hubungan dengan nilai residual periode sebelumnya ( e t-1 ).

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini. Nilai tabel Durbin Watson Dl dan Du dapat dicari dari tabel, dengan mengetahui nilai k = jumlah variabel bebas dan N = jumlah data. Untuk mengetahui nilai dW tes berada di daerah mana dapat digunakan tabel berikut :

Tabel 3.1 Durbin Watson

Sumber : Gujarati [1995 : 217-218] 3.4.5 Uji Hipotesis

Uji hipotesis dilakukan untuk menganalisis dan menarik kesimpulan terhadap masalah-masalah yang diteliti. Pengujian hipotesis dilakukan untuk mengetahui keterkaitan hubungan antara variabel dependen serta untuk mengetahui kuat lemahnya pengaruh masing-masing variabel dependen.

3.4.5.1 Uji F (Uji Simultan)

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna untuk mengetahui pengaruh variabel bebas yaitu ROE

(Return On Equity) (X1), EPS (Earning Per Share) (X2) dan ROA (Return

Kriteria DW tes berada di

On Assets) (X3) terhadap variabel terikat (Y) yaitu harga saham. Sedangkan

untuk pengaruh stimultan digunakan uji F dengan prosedur sebagai berikut: a. Identifikasi hipotesis

Ho : β1 = β2 = 0 (model Regresi Linear Berganda yang dihasilkan tidak sesuai )

Ha : β1 ≠ β 2 ≠ 0 (model Regresi Linear Berganda yang dihasilkan sesuai)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n - k) dimana n adalah jumlah pengamatan (jumlah data) dan k adalah jumlah variabel bebas.

c. kriteria pengujian sebagai berikut :

§ H0 diterima jika nilai signifikan ≥ 5% § H0 ditolak jika nilai signifikan < 5%

3.4.5.2 Uji t (Uji Parsial)

Digunakan untuk menguji pengaruh signifikan atau tidaknya variabel bebas terhadap variabel terikat dengan prosedur sebagai berikut :

a. Ho : βj = 0 (X1,X2 atau X3, tidak berpengaruh signifikan terhadap Y) Ha : salah satu dari βj ≠ 0 (X 1,X2 atau X3, berpengaruh signifikan terhadap Y)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan, dan k : jumlah variabel. c. Kriteria pengujian sebagai berikut :

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) pada tanggal 13 juli 1992 diswastakan dan dimulai menjalankan pasar saham di indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke 19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di indonesia didirikan di batavia, pusat pemerintahan Kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah kolonial juga mengkeuangkan bursa pararel di Surabaya dan Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara jepang di Batavia.

Tahun 1952, tujuh tahun setelah indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956.

Departemen Keuangan. Kegiatan perdagangan dan kapitalisai pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sector swasta. Puncak perkembangan pada tahun 1990. Pada 1991, Bursa saham diswastanisasi menjadi PT. Bursa Efek ini mengakibatkan fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan Jakarta

Automated Tranding System (JATS), sebuah sistem perdagangan

otomatisasi yang menggantikan sistem perdangangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas

pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

Tahun 2002, Bursa Efek mulai menerapkan perdagangan jarak jauh

(Remote Tranding) sebagai upaya meningkatkan akses pasar, efisiensi pasar,

4.1.2. Gambaran Umum Mengenai Perusahaan Food and Beverage 1. Sejarah PT. Tiga Pilar Sejahtera Food, Tbk

PT. Tiga Pilar Sejahtera Food Tbk didirikan pada tanggal 26 Januari 1990 berdasarkan Akta Pendirian No. 143 yang dibuat dihadapan Winanto Wiryomartani, S.H, notaris di Jakarta dengan nama PT. Asia Intiselera. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1827.HT.01.01.Th.91 tanggal 31 Mei 1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65, Tambahan No. 2504 tanggal 13 Agustus 1991.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir melalui Akta Pernyataan Keputusan Rapat No. 41 tanggal 8 Agustus 2008 yang dibuat dihadapan Poerbaningsih Adi Warsito, S.H, notaris di Jakarta, mengenai penyesuaian Anggaran Dasar Perusahaan dengan Undang-Undang Perseroan Terbatas No. 40/2007. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia melalui Surat Keputusan No. AHU-85499.AH.01.02.Tahun 2008 tanggal 13 November 2008.

2. Sejarah PT. Delta Djakarta, Tbk

PT. Delta Djakarta Tbk didirikan dalam rangka Undang-Undang penanaman modal asins No. 1 tahun 1967 yang telah diubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan Akta No. 35 tanggal 15 Juni 1970 dari Abdul Latief, S.H, notaris di Jakarta. Akta-akta tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/75/9 tanggal 26 April 1971.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 56 tanggal 15 Agustus 2008 dari Lindasari Bachroem, S.H, notaris publik di Jakarta, dalam rangka penyesuaian Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Persetujuan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia masih dalam proses.

3. Sejarah PT. Fast Food Indonesia, Tbk

PT. Fast Food Indonesia Tbk didirikan pada tanggal 19 Juni 1978 dengan berdasarkan Akta Notaris No. 20 yang dibuat dihadapan Sri Rahayu, S.H. Perseroan bergerak dalam bidang makanan dan restoran, dengan kantor pusat yang berkedudukan di Gedung Gelael, 4th Floor, Jalan M.T Haryono, kav. 7 Jakarta dan perusahaan memulai kegiatan operasinya secara komersial pada tahun 1979.

4. Sejarah PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H, No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dalam Surat Keputusan No. C2-2915.HT.01.01.Th’91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara RI No. 12 Tambahan No. 611 tanggal 11 Februari 1992.

Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan antara lain, pembuatan mie, penggilingan terigu, kemasan, jasa manajemen, serta penelitian dan pengembangan. Kantor pusat perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76-78, Jakarta, Indonesia. Sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Purasahaan mulai beroperasi secara komersial pada tahun 1990.

5. Sejarah PT. Mayora Indah, Tbk

PT. Mayora Indah Tbk didirikan dengan Akta No. 204 tanggal 17 Februari dari Poppy Savitri Parmanto, S.H, pengganti dari Ridwan Suselo, S.H, notaris dari Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.Y.A.5/5/14 tanggal 3 Januari 1978 serta diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal 15 Mei 1990, Tambahan No. 1716.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No. 25 tanggal 30 Juni 2008 dari Saifudi Arif, S.H, mengenai perubahan Anggaran Dasar Perseroan sesuai dengan Undang-Undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas.

perdagangan serta agen / perwakilan. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula, dan biskuit. Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. Kantor pusat perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23 Jakarta sedangkan pabrik perusahaan terletak di Tangerang dan Bekasi. 6. Sejarah PT. Multi Bintang Indonesia, Tbk

Induk perusahaan PT. Multi Bintang Indonesia Tbk didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No. 8 dari Tjeerd Dijkstra, notaris di Medan, dengan nama N.V. Nederlandsch Indische Bierbrouwerijen. Perseroan berdomisili di Indonesia dengan kantor pusat berlokasi di Ratu Plaza Building Lantai 24, Jl. Jenderal Sudirman Kav. 9, Jakarta 10270, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang 15122 dan Jl. Raya Mojosari – Pacet KM. 59, Sampang Agung, Jawa Timur.