PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

DiajukanOleh : ELIS HADI SETIYORINI

0913010178 / FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

DisusunOleh: ELIS HADI SETIYORINI

0913010178/FE/EA

Telahdipertahankandihadapandanditer imaoleh Tim PengujiSkripsi Pr ogram StudiAkuntansiFakultasEkonomi

Univer sitas Pembangunan Nasional “Veteran” J awaTimur Padatanggal 03 Mei 2013

Pembimbing : Tim Penguji

PembimbingUtama Ketua

Dra.Er r y Andhaniwati,MAks.,Ak Dra. Ec. Tituk W, M,Aks Sekr etaris

Dra. Ec. Sar i Andayani, M,Aks Anggota

Dra.Er r y Andhaniwati,MAks.,Ak

Mengetahui

DekanFakultasEkonomi

Univer sitasPembangunan Nasional “Veteran” J awaTimur

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

Yang diajukan

Elis Hadi Setiyorini 0913010178 /FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra.Er r y Andhaniwati,MAks.,Ak Tanggal : 31 Mei 2013 NIP. 19591223 199203 2001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

USULAN PENELITIAN

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

Yang diajukan Elis Hadi Setiyor ini 0913010178 /FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra.Ec.Er r y Andhaniwati,MAKs.,Ak Tanggal : ……… NIP. 19591223 199203 2001

Mengetahui

Ketua Program Studi Akutansi

USULAN PENELITIAN

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

Yang diajukan

Elis Hadi Setiyor ini 0913010178 /FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra.Ec.Er r y Andhaniwati,MAKs.,Ak Tanggal : 15 Maret 2013 NIP. 19591223 199203 2001

Mengetahui

Ketua Program Studi Akutansi

USULAN PENELITIAN

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG TELAH GO

PUBLIC DI BURSA EFEK INDONESIA (BEI)

Yang diajukan

Elis Hadi Setiyor ini 0913010178 /FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra.Ec.Er r y Andhaniwati,MAKs.,Ak Tanggal : 15 Maret 2013 NIP. 19591223 199203 2001

Mengetahui

Ketua Program Studi Akutansi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkah, rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul“PENGARUH GOOD

CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA

PERUSAHAAN BUMN YANG TELAH GO PUBLIC DI BURSA EFEK INDONESIA (BEI)”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalammengucapkanterimakasihpada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP.,selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” JawaTimur. 4. Bapak Drs. Ec. Saiful Anwar, MSi.,selaku Wakil Dekan II Fakultas

EkonomiUniversitas Pembangunan Nasional “Veteran” JawaTimur. 5. Bapak Dr. Hero Priono, M.Si, Ak.,selaku Ketua Program Studi Ilmu

Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Ibu Dra.ErryAndhaniwati, MAKs., Ak selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Dosen-dosen Program Studi Akuntansiyang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

8. Kedua Orang Tua, Ibu Mudjiati dan Bpk.Mudjiono terima kasih atas do’a serta dorongannya baik moril maupun materi.

9. Teman Tercinta Rendy Ardyansyah, Vivin Ernawati, Sri Indriani, Rachmat Iqbal, IchaMaricha, Mbak Netta,Unun dan Titis, Mas Dhevis atas saran dan bantuannya serta menemani dalam pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap,penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 31 Mei 2013

DAFTAR ISI

2.2.1.1 Pengertian Good Corporate Governance .... 13

2.2.1.2 Teori yang mendukung Good Corporate Governance Teori Keagenan ... 14

2.2.1.3 Prinsip-Prinsip Good Corporate Governance ... 16

2.2.2.3 Motivasi Manajemen Laba ... 25

2.2.2.4 Pola Manajemen Laba ... 26

2.3 Kerangka Pikir ... 27

2.3.1 Pengaruh Good Corporate Governance terhadap Manajemen Laba ... 27

2.3.2 Pengaruh proporsi komisaris independen terhadap manajemen laba ... 28

2.3.3 Pengaruh ukuran dewan komisaris terhadap manajemen laba ... 29

2.3.4 Pengaruh komite audit terhadap manajemen laba ... 29

2.3.5 Diagram kerangka pemikiran ... 29

2.4 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1 Definisi operasional dan pengukuran variabel ... 31

3.2 Teknik Penentuan Sampel ... 35

3.4 Teknik Analisis danUji Hipotesis ... 37

3.4.1 Analisis Regresi Logistik ... 37

3.4.2 Uji Hipotesis... 38

BAB IV HASIL DAN PEMBAHASAN ... 41

4.1 Deskripsi Obyek Penelitian ... 41

4.1.2 PT. Bank Mandiri (Persero), Tbk ... 43

4.1.3 PT. JasaMarga (Persero), Tbk ... 45

4.1.4 PT. Kimia Farma (Persero), Tbk………... 46

4.1.5 PT. Perusahaan Gas Negara (Persero), Tbk ... 47

4.1.6 PT. Telkomunikasi (Persero), Tbk ... 48

4.2 Deskripsi Hasil Penelitian ... 49

4.2.1 Deskripsi Proporsi Komisaris Independen (X1) ... 50

4.2.2 Deskripsi Ukuran Dewan Komisaris (X2) ... 52

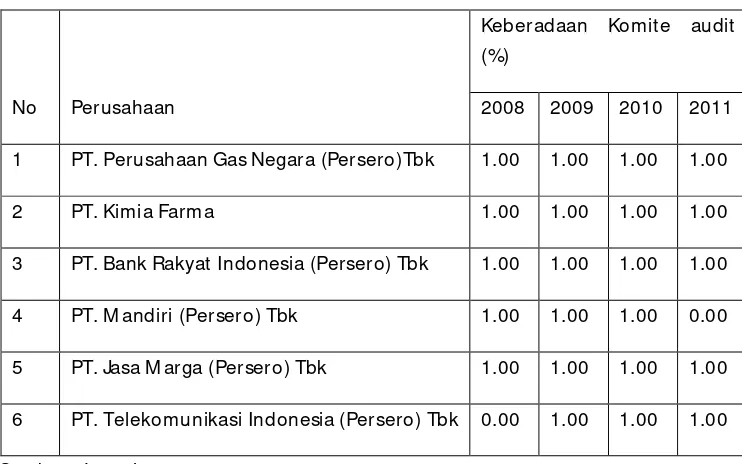

4.2.3 Deskripsi Keberadaan Komite Audit (X3) ... 55

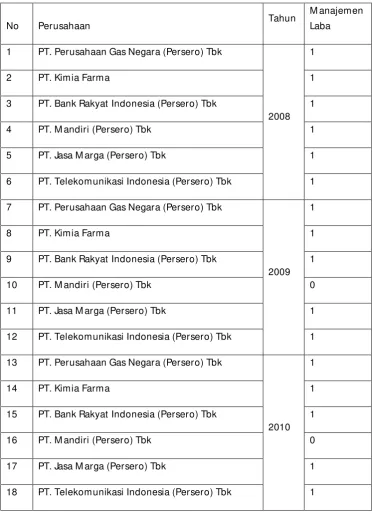

4.2.4 Deskripsi Manajemen Laba (Y) ... 56

4.3 Hasil analisis dan pengujian hipotesis ... 58

4.3.1 analisis regresi logistik ... 58

4.4 pengujian hipotesis ……… 60

4.1.2.1 uji kesesuaian model……….. . 60

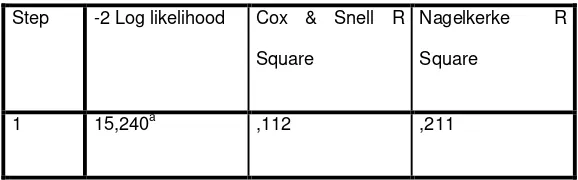

4.1.2.2 uji nilai nagelkerke R square ………. 63

4.1.2.3 ujisimultan ……….... . 63

4.5 Pembahasan Hasil Penelitian ... 65

4.5.1 Implikasi Penelitian ... 68

4.5.2 Perbedaan Hasil Penelitian Sekarang Dengan Penelitian-Penelitian Terdahulu ... 70

4.5.3 Keterbatasan Penelitian... 72

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... 73

DAFTAR TABEL

Tabel 2.1 Daftar Penelitian Empiris Terdahulu ... 12

Tabel 4.1 Data Proporsi Komisaris Independen Perusahaan BUMN Yang Terdaftar di Bursa Efek Indonesia ... 51

Tabel 4.2 Data UkuranDewanKomisaris Perusahaan BUMN Yang Terdaftar di Bursa Efek Indonesia ... 53

Tabel 4.3 Data KeberadaanKomite Audit Perusahaan BUMN Yang Terdaftar di Bursa Efek Indonesia ... 55

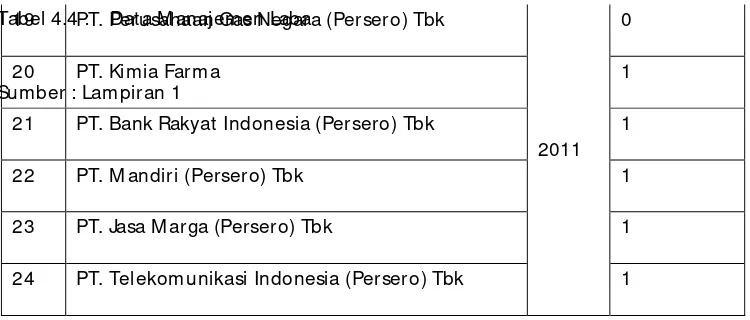

Tabel 4.4 Data ManajemenLaba ... 58

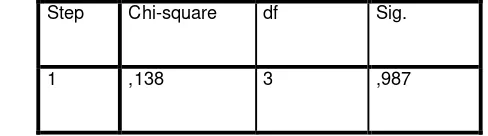

Tabel 4.5 Hasil Pengujian Hosmer and Lemeshow………..…… 59

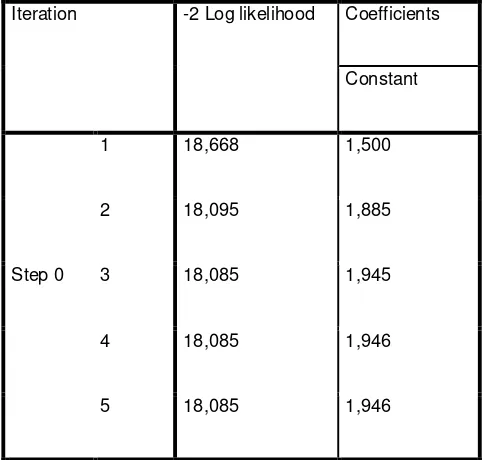

Tabel 4.6 Hasil Uji Overall Model Fit Block 0 ... 60

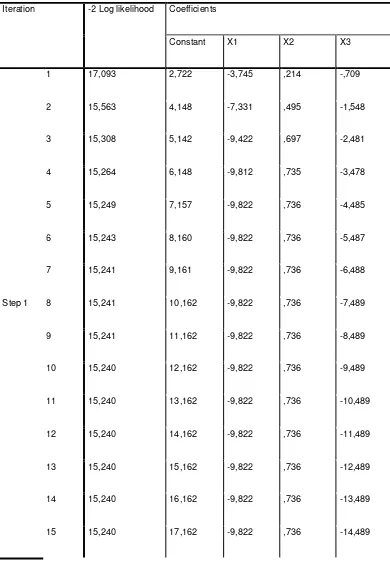

Tabel 4.7 Hasil Uji Overall Model Fit Block 1 ... 60

Tabel 4.8 Hasil Uji Koefisien Determinasi... 61

Tabel 4.9 Hasil Uji Koefisien Regresi……… 63

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Manajemen Laba Lampiran 2 : Data Penelitian

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE

Ada beberapa prinsip yang dibutuhkan untuk membangun suatu budaya bisnis yang sehat, yaitu transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran. Kelima prinsip tersebut dikenal sebagai prinsip Good corporate governance.Penerapan Good corporate governance diharapkan bisa menjadikan perusahaan lebih baik. Informasi laba merupakan perhatian utama untuk menaksir kinerja atau pihak lain dalam menaksir earning power perusahaan di masa yang akan datang. Adanya kecenderungan lebih memperhatinkan laba tersebut disadari oleh manajemen, sehingga mendorong timbulnya perilaku menyimpang yang salah satu bentuknya adalah manajemen laba. Penelitian ini bertujuan untuk mengetahui dan menguji secara empiric pengaruh penerapan Good corporate governance dilihat dari proporsi komisaris independen, ukuran dewan komisaris dan keberadaan komite audit.

Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan keuangan 6 perusahaan BUMN yang go public di bursa efek Indonesia selama periode 2008-2011.analisis statistic yang digunakan adalah analisis regresi linier logistik.

Berdasarkan hasil analisis disimpulkan bahwa proporsi komisaris independen,ukuran dewan komisaris dan keberadaan komite audit tidak memiliki pengaruh yang signifikan terhadap manajemen laba pada perusahaan BUMN yang go public di bursa efek Indonesia.

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE of transparency, independence, accountability, responsibility and fairness. The fifth principle is known as the principles of good corporate governance.Penerapan Good corporate governance is expected to make the company better. Earnings information is a major concern for assessing performance or other parties in assessing the company's earning power in the future. The tendency over the memperhatinkan profit realized by the management, so as to encourage the emergence of deviant behavior is one form of earnings management. This study aims to identify and empirically test the effect of the application of good corporate governance a proportion of independent directors, board size and the existence of an audit committee.

The data used in this study is secondary data from financial statements 6 state-owned companies that went public in the Indonesian stock exchange during the period 2008-2011.analisis statistic used is the logistic regression analysis. Based on the analysis concluded that the proportion of independent directors, board size and the existence of an audit committee does not have a significant effect on earnings management in state-owned companies that go

public on the stock exchanges of Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Corporate governance merupakan hal yang sangat penting dalam mencapai keberhasilan kegiatan bisnis (Chairuman Armia, 2002) karena

corporate governance merupakan sebuah sistem untuk mengontrol dan mengarahkan perusahaan (David Melvill dalam Listyorini, 2001). Menurut Shleifer dan Vishny (1997), corporate governance merupakan suatu mekanisme yang digunakan oleh suplier keuangan untuk melakukan kontrol terhadap manajer guna memastikan bahwa supplier keuangan perusahaan memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh manajer.

Di Indonesia, isu corporate governance muncul setelah terjadinya krisis ekonomi tahun 1997 sebagai reaksi atas perilaku para pengelola perusahaan yang tidak memperhitungkan stakeholder-nya (Harmanto Edy Jatmiko, 2001). Krisis ekonomi memberi pelajaran berharga bahwa pembangunan yang dipacu selama ini ternyata tidak didukung dengan struktur ekonomi yang kokoh. Hampir semua pengusaha besar menjalankan roda bisnis dengan manajemen yang acak-acakan dan praktik korupsi, kolusi dan nepotisme.

terbuka, adil, dapat dipertanggungjawabkan (Parwoto Wignjohartojo, 2001). Untuk mewujudkan harapan tersebut, diperlukan perubahan sikap secara bersama-sama dan berperilaku sesuai dengan harapan itu, agar dapat bangkit kembali dari kemelut krisis, siap bersaing menghadapi era globalisasi dan dapat meningkatkan kesejahteraan bersama.

Terungkapnya skandal waskita karya,salah satu BUMN jasa konstruksi yang diduga melakukan rekayasa laporan keuangan patut dicermati secara mendalam. ditengah gembar gembor pelaksanaan implementasi GCG BUMN, kasus ini memberikan tamparan keras untuk kementrian Negara BUMN. kasus waskita, yang disebut-sebut sebagai enronnya Indonesia menunjukkan bahwa kementrian Negara BUMN,perlu berupaya lebih keras lagi dalam implementasi GCG di BUMN. terbongkarnya kasus ini berawal saat pemeriksaan kembali neraca dalam rangka penerbitan saham tahun lalu.direktur utama waskita yang baru,M.choliq yang sebelumnya menjabat direktur keuangan PT.Adhi karya (persero) Tbk, menemukan pencatatan yang tak sesuai, dimana ditemukan kelebihan pencatatan Rp. 400 Milyar. direksi periode sebelunya diduga melakukan rekayasa sejak tahun buku 2004-2008 dengan memasukkan proyeksi pendapatan proyek multitahun kedepan sebagai pendapatan tahun tertentu.

Kasus ini memberikan pelajaran berharga. pertama, implementasi GCG di Indonesia ternyata masih sekedar formalitas belakang. kedua, terlihat bahwa terjadi kerja sama sistematik melakukan rekayasa keuangan yang dilakukan karena lemahnya fungsi internal kontrol. ketiga, GCG di BUMN belum menjadi

Salah satu penyebab lemahnya penerapan good corporate governance

pada perusahaan diindonesia, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan yang belum mapan,pasar modal yang masih under-regulated, lemahnya pengawasan komisaris,dan terabaikannya hak miroritas. sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktik good corporate governance

Penerapan good corporate governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia. pengelolahan perusahaan dalam bidang ekonomi merupakan hal yang dianggap pointing yang terjadi dalam pemerintah.

Secara umum ada beberapa karateristik yang melekat dalam praktek good corporate governance harus memberi ruang kepada pihak diluar penyelenggara Negara untuk berperan secara optimal sehingga memungkinkan adanya sinergi diantara mereka. Kedua, dalam praktek good corporate governance terkandung nilai-nilai yang membuat penyelenggara Negara maupun Swasta dapat efektif bekerja dalam mewujudkan kesejahteraan rakyat. nilai-nilai seperti amanah, jujur, adil menjadi nilai yang penting. ketiga, praktek good corporate governance

adalah praktek bernegara yang bebas dan bersih dari korupsi serta berorientasi pada kepentingan public.

Dalam pelaksanaan tata kelola perusahaan yang baik, bursa efek Jakarta mengeluarkan peraturan tanggal 1 Juli 2001 yang mengatur tentang pembentukan dewan komisaris, komisaris independen dan komite audit.

Dewan komisaris bertanggung jawab untuk menguasai manajemen, sedangkan manajemen bertanggung jawab untuk meningkatakan efisiensi dan daya saing perusahaan, sehingga dewan komisaris dapat mengawasi segala tindakan manajemen dalam mengelola perusahaan termasuk kemungkinan manajemen melakukan manajemen laba

Komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip GCG didalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Komite Audit tugasnya mengawasi proses pelaporan keuangan oleh manajemen. peran komite audit sangat penting karena mempengarui kualitas laba perusahaan yang merupakan salah satu informasi penting yang tersedia untuk public dan dapat digunakan investor untuk menilai perusahaan.

Laporan keuangan yang bermutu merupakan sarana dasar untuk mengungkapkan kondisi operasi bisnis dan keuangan perusahaan. selain itu laporan keuangan merupakan sarana utama berupa informasi keuangan yang dikomunikasikan kepada pihak luar, dalam menilai kinerja keuangan perusahaan investor harus senantiasa berusaha untuk dapat menganalisis kemampuan keuangan perusahaan sehingga investor dapat memanfaatkan informasi yang ada dalam laporan keuangan.

Laporan keuangan merupakan media kominikasi yang digunakan untuk menghubungkan pihak yang berkepentingan terhadap perusahaan. pentingnya laporan keuangan juga diungkapkan bahwa laporan keuangan merupakan sarana untuk mempertanggung jawabkan apa yang dilakukan oleh manajer atas sumber daya pemilik. salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba.

Menurut SFAC No.1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. selain itu laba juga membantu pemilik atau pihak lain dalam menaksir earning power perusahaan dimasa yang akan datang, adanya kecenderungan lebih memperhatikan laba disadari oleh manajemen, khususnya manajer yang kinerjanya diukur berdasarkan informasi laba tersebut, sehingga mendorong timbulnya perilaku menyimpang, yang salah satu bentuknya adalah manajemen laba.

manajemen untuk memaksimumkan utilitasnya dalam kompensasi, kontrak, dan kos politik. Kedua, perpektif kontrak efisien ketika manajemen laba dilakukan untuk menguntungkan semua yang terlibat dalam kontrak. Manajemen laba sebagai intervensi dalam proses pelaporan keuangan eksternal dengan tujuan memperoleh beberapa kebutuhan pribadi. dalam pelaporan keuangan dan penyususnan transaksi yang mengubah laporan keuangan. Hal ini bertujuan untuk menyesatkan para stakeholder tentang kondisi kinerjka ekonomi perusahaan serta untuk mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan.

Ada tiga sasaran yang dapat diterapkan oleh manajer dalam melakukan manajemen laba meliputi : meminalisasi biaya politik, maksimalisasi kesejahteraan manajer dan minimalisasi kas pendanaan, oleh karena itu konsep

good corporate governance diharapkan bisa berfungsi sebagai alat untuk memonitor kinerja perusahaan dan untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return yang sesuai dengan investasi yang telah ditanamkannya.

Berdasarkan latar belakang yang telah dikemukakan, maka hal ini menarik penelitian untuk mengadakan penelitian dengan judul “ PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN BUMN YANG GO PUBLIC DI BURSA EFEK INDONESIA ”

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah di kemukakan, penulis mengindentifkasikan masalah yang diangkat dalam penelitian ini adalah: ‘’apakah penerapan good corporate governance ‘’ (dilihat dari proporsi komisaris independen, ukuran dewan komisaris, keberadaan komite audit) berpengaruh terhadap manajemen laba pada perusahaan BUMN yang go public dibursa efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui dan menguji secara empiric secara pengaruh penerapan

good corporate governance terhadap manajemen laba.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat yang berguna bagi :

2. Bagi akademis, peneliti diharapkan diharapkan dapat menambah bukti empiris dari penelitian sebelumnya mengenai pengaruh penerapan Good Corporate Governance terhadap manajemen laba serta dapat dijadikan referensi dalam mengadakan penelitian lebih lanjut tentang masalah yang sama dan dapat diterapkan dimasa yang akan datang.

BAB II

KAJ IAN TEORI DAN PENGEMBANGAN MODEL

2.1 Penelitian Terdahulu

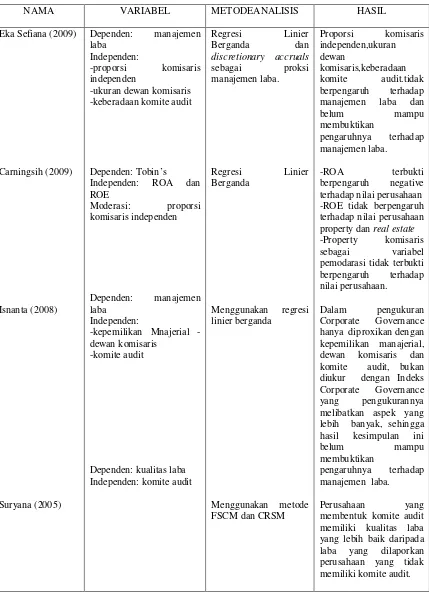

1. Eka Sefiana (2009) dalam skripsi ini berjudul tentang pengaruh penerapan

Corporate Governance Terhadap manajemen laba pada perusahaan perbankan yang telah go public di BEI,variabel yang digunakan variable independen dalam penelitian ini yang diukur menggunakan proporsi komisaris independen, ukuran dewan komisaris dan keberadaan komite audit.dimana hasil penelitian ini menggunakan regresi linier berganda dan dapat disimpulkan bahwa ketiga variabel tersebut tidak berpengaruh terhadap praktik manajemen laba, hal ini dapat dilihat dari tingkat signifikansi f 0.093 lebih besar dari α = 0.005 (0.093 > 0.05) yang bearti secara serentak (bersama-sama) veriabel independen (proporsi komisaris independen, ukuran dewan komisaris dan keberadaan komite audit) tidak perpengaruh terhadap manajemen laba. Sehingga hasil kesimpulan ini belum mampu membuktikan pengaruhnya terhadap manajemen laba. 2. Carningsih (2009) tentang pengaruh GCG terhadap hubungan antara

kinerja keuangan dengan nilai perusahaan (studi kasus pada perusahaan

nilai perusahaan property dan real estate terdaftar di Bursa Efek Indonesia selama tahun 2007-2008 dan Proporsi Komisaris Independen sebagai variabel pemoderasi tidak terbukti berpengaruh terhadap nilai perusahaan. Sehingga dapat disimpulkan bahwa Komisaris Independen sebagai moderating variable atas hubungan kinerja keuangan terhadap nilai perusahaan tidak mampu memoderasi hubungan kedua variabel tersebut. Hal ini disebabkan oleh kemungkinan adanya komisaris independen dalam perusahaan yang diobservasi hanyalah bersifat formalitas untuk memenuhi regulasi saja dan tidak dimaksudkan untuk menegakkan good corporate governance (GCG) didalam perusahaan. Sehingga keberadaan komisaris independen ini tidak untuk menjalankan fungsi monitoring yang baik dan tidak menggunakan indepedensinya untuk mengawasi kebijakan direksi. Hasil yang tidak signifikan ini menunjukkan bahwa pasar tidak menggunakan informasi mengenai proporsi komisaris independen dalam melakukan penilaian investasi. sehingga hasil kesimpulan ini belum mampu membuktikan pengaruh GCG terhadap hubungan antara kinerja keuangan dengan nilai perusahaan.

TABEL 2.1

DAFTAR PENELITIAN EMPIRIS TERDAHULU

NAMA VARIABEL METODEANALISIS HASIL

2.2 Kajian Teori

2.2.1 Good Cor por ate Governance

2.2.1.1Pengertian Good Cor por ate Governance

Good Corporate Governance Prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dan memberikan pertanggungjawaban kepada para shareholders khususnya, dan stakeholders pada umumnya. Cadburry Report (1992)

Ditanah air, secara harfiah, governance kerap diterjemahkan sebagai “pengaturan.” Adapun dalam konteks GCG, governance seing juga disebut “ tata pamong”, atau penadbiran yang terakhir ini, bagi orang awam masih terdengar janggal ditelinga. Mahlum, istilah itu berasal daeri kata melayu. Dikalangan pembisnis, istilah GCG diartikan Tata Kelola Perusahaan.

Kemudian, “ GCG ” ini didefinisikan sebagai suatu pola hubungan , system, dan proses yang digunakan oleh organ perusahaan (Direksi, Dewan komisaris, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berdasarkan peraturan perundangan dan norma yang berlaku. (Daniri , 2005 : 8)

dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundangan dan etika.

Dari definisi diatas disimpulkan bahwa Good Corporate Governance merupakan :

a. Suatu struktur yang mengatur pola hubungan harmonis tentang peran Dewan Komisaris, direksi, rapat umum pemegang saham dan para Stakeholder lainnya.

b. Suatu system check and balance mencakup pertimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang pengelolaan yang salah dan penyalagunaan aset perusahaan. c. Suatu proses yang transparan atas penentuan tujuan perushaan,

pencapaian, dan pengukuran kinerjanya.

2.2.1.2 Teori yang mendukung Good Corpor ate Gover nance Teori Keagenan Pemegang saham sebagai pihak prinsipal mengadakan kontrak untuk memaksimalkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat.Masalah keagenan muncul karena adanya oportunistik dari agen yaitu perilaku manajemen untuk memaksimumkan kesejahteraan sendiri yang berlawanan dengan kepentingan prinsipal.Manajer memiliki dorongan untuk memilih dan menerapkan metoda akuntansi yang dapat memperlihatkan reaksi pasarnya yang baik untuk tujuan mendapatkan bonus prinsipal.

berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).Pemisahan kepemilikan dan pengendalian menyebabkan manajemen (agent) bertindak sesuai dengan kepentingan principal (pemilik).

Jensen dan Meckling (1976) mengidentifikasi biaya keagenan menjadi tiga kelompok, yaitu: (a) the monitoring expenditure by principal adalah biaya pengawasan yang harus dikeluarkan olek pemilik, (b) the bonding cost adalah biaya yang harus dikeluarkan akibat pemonitoran yang harus dikeluarkanprincipal (pemilik) kepada agen, (c) the residual cost adalah pengorbanan akibat berkurangnya kemakmuran principal (pemilik) karena perbedaan keputusan antara principal (pemilik) dan agent.Pemilik perusahaan publik mengalami kesulitan dalam mengendalikan perusahaan secara langsung karena: (a) ukuran perusahaan yang semakin besar sehingga sulit untuk mengelolanya sendiri, (b) memerlukan keahlian khusus yang kompleks dalam mengelola organisasi yang besar dimana umumnya pemilik memiliki keterbatasan dalam hal ini, (c) kepemilikan perusahaan ditentukan oleh jumlah saham yang dimiliki yang berarti pemilik bisa lebih dari satu orang atau organisasi sehingga tidak memungkinkan apabila seluruh pemilik menjalankan operasi perusahaan.

2.2.1.3Pr insip-Pr insip Good Corporate Governance 1. Transparasi

konsisten, dan dapat diperbandingan, maka dimungkinkan terjadinya efisiensi pasar.

Ada banyak manfaat yang bisa dipetik dari penereapan prinsip ini.salah satunya stakeholders dapat mengetahui risiko yang mungkin terjadi dalam melalukan transaksi dengan perusahaan. selanjutnya,jika prinsip transparasi dilaksanakan dengan baik dan tepat, akan dimungkinkan terhindarnya benturan kepentingan berbagai pihak dalam manajemen (Daniri, 2005 : 9)

2. Akuntabilitas

Akuntabilitas adalah kejelasan fungsi, struktur, system dan pertanggungjawaban organ perusahaan sehingga mengelolaan perusahaan pelaksanaa secara efektif. Masalah yang sering ditemukan di perusahaan Indonesia adalah munculnya fungsi pengawasan Dewan komisaris atau justru sebaliknya, komisaris utama mengambil peran berikut wewenang yang seharusnya dijalankan direksi. Padahal diperlukan kejelasan tugas serta fungsi organ perusahaan agar tercipta suatu mekanisme penegecekan dan perimbangan dalam mengelola perusahaan, kewajiban untuk memiliki komisaris independen dan komite audit sebagaimana yang ditetapkan oleh bursa efek Indonesia, merupakan salah satu implementasi prinsip ini.Implementasi dari prinsip akuntabilitas antara lain :

a. Praktek audit internal yang efektif

dalam anggaran dasar perusahaan dan target pencapaian perusahaan dimasa depan.

Bila prinsip akuntabilitas ini diterapkan secara efektif maka ada kejelaan fungsi, hak, kewajiban, wewenang, dan tanggungjawab antara pemegang saham, dewan komisaris, serta direksi.dengan adanya kejelasan inilah maka perusahaan akan terhindar dari kondisi benturan kepentingan peran (Daniri, 2005 : 10)

3. Responsibility

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku yaitu berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan / keselamatan kerja, standar penggajian, dan persaingan yang sehat (Daniri, 2005 : 10)

Contoh mengenai hal ini dapat dijelaskan sebagai berikut :

sehingga kelangsungan usaha, pertumbuhan dan kemampuan mencetak laba lebih terjamin, yang pada akhirnya member manfaat maksimal bagi pemegang saham.

b. Kebijakan perusahaan mengelola limba sebelum dibuang ketempat umum. Ini juga merupakan pertanggungjawaban kepada public, kebijakan ini menjamin mereka untuk hidup layak tanpa merasa terancam kesehatannya tercemar.perushaan memenuhi peraturan perundang-undangan lingkungan hidup dan merupakan bentuk jaminan kelangsungan usaha karena akan mendapat dukungan pengamanan dari masyarakat sekitar lingkunagan (Daniri, 2005: 11)

4. Independensi

Independensi atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh / tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip korporasi yang sehat.

Independensi prinsip yang paling penting dalam penerapan GCG diindonesia. Independensi atau kemandirian adalah suatu keadaan diman perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh / tekanan dari pihak maupun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

dan praktik ditingkat Corporate board, terutama ditingkat dewan komisaris dan direksi oleh undang-undang didaulat untuk mengurus perusahaan dengan baik.

5. Fairness

Secara sederhana kesetaraan dan kewajaran (fairness) bisa didefinisikan sebagai perlakuan yang adil dan setara didalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku.

Fairness juga mencakup adanya kejelasan hak-hak pemodal,system hukum dan penegakan poeraturan untuk melindungi hak-hak investor khususnya pemegang saham minoritas dari berbagai bentuk kecurangan. Bentuk kecurangan ini bisa berupa insider trading (transaksi yang melibatkan informasi orang dalam), fraud (penipuan), dilusi saham (nilai perusahaan berkurang), KKN, atau keputusan-keputusan yang dapat merugikan seperti pembelian kembali saham yang telah dikeluarkan, penerbitan saham baru, marger, akuisisi, atau pengambilan alihan perusahaan lain.

Fairness diharapkan membuat seluruh aset perusahaan dikelola secra baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemengang saham secara fair (jujur dan adil).dan menjadi jiwa untuk memonitor dan menjamin perlakuan yang adil diantara beragam kepentingan dalam perusahaan.

konsisten dan dapat ditegakkan secara baik serta efektif. Hal ini diluar penting karena akan menjadi penjamin adanya perlindungan atas hak-hak pemegang saham manapun (Daniri, 2005 : 13).

2.2.1.4Manfaat penerapan Good Corpor ate Governance

Esensi Corporate Governance adalah kepentingan kinerja perusahaan melalui supervise atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, untuk meningkatkan akuntabilitas, anatara lain auditor, komite audit, serta remunerasi eksekutif. GCG memberikan kerangka acuan yang memungkinlkan pengawasan berjalan efektif sehingga tercipta mekanisme check dan balance diperusahaan.

Manfaat GCG antara lain :

a. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham akibat pendelegasian wewenang kepada pihak manajemen.

b. Mengurangi biaya modal (Cost of capital), yaitu sebagai dampak dari pengelola perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko pemisahaan.

c. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusaaan dimata public dalam jangka panjang.

dan berbagai strategi dan kebijakan yang ditempuh perusahaan karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan. (Daniri, 2005 : 14)

2.2.1.5Faktor dalam penerapan Good Cor por ate Governance

Good Corporate Governance juga memiliki prasyarat tersendiri, ada dua faktor yang memegang peranan yaitu faktor eksternal dan internal. a. Faktor Eksternal

Yang dimaksud faktor eksternal adalah beberapa faktor yang berasal dan luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Diantaranya :

1. Terdapat system hukum yang baik sehingga mampu menjamin berlakunya superemasi hukum yang konsisten dan efektif.

2. Dukungan pelaksanaan GCG dari sector public/lembaga pemerintahan yang diharapkan dapat pula melaksanakan Good Governance dan clean government menuju Good Government Governance yang sebenarnya. 3. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang

dapat menjadi standar pelaksanaan GCG yang efektif dan professional.dengan kata lain,semacam benchmark (acuan).

4. Terbangunnya system tata nilai social yang mendukung penerapan GCG dimasyarakat. Ini penting karena lewat system ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi GCG secara sukarela.

dimana,perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. (Daniri, 2005 : 15)

b. Faktor internal

Yang dimaksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud antara lain :

1. Terdapatnya budaya perusahaan yang mendukung penerapan GCG dalam mekanisme serta system kerja manajemen diperusahaan.

2. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

3. Manajemen pengendalian risiko perusahaan juga didasarkan pada kaidah-kaidah standar GCG.

4. Terdapatnya system audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi,hal ini dapat dilakukan dengan membentuk membentuk komite audit.

5. Adanya keterbukaan informasi bagi public untuk mampu memahami setiap gerak dan langkah manajemen dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

komisaris dapat mengawasi segala tindakan manajemen dalam mengelola perusahaan termasuk kemungkinan manajemen melakukan manajemen laba. Dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan.

Komisaris independen sangat diperlukan dalam rangka memberdayakan fungsi pengawasan dewan komisaris, secara langsung keberadaan komisaris independen menjadi penting karena di dalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemengang saham public serta stakeholder lainnya. Komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip GCG didalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

2.2.2 Manajemen Laba

2.2.2.1Pengertian Manajemen Laba

Manajemen laba adalah campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri. Manajemen laba merupakan satu faktor yang dapat mengurangi kredibilitas laporan keuangan (Yufenti, 2000 : 157). Dengan demikian, manajemen laba dapat diartikan sebagai suatu tindakan manajemen laba yang mempengaruhi laba yang dapat diartikan sebagai suatu tindakan manajemen laba yang mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut akan sangat menggangu bahkan membahayakan perusahaan.

Definisi Earning Management menjadi dua yaitu :

a. Difinisi Sempit. Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Sebagai perilaku manajemen untuk “ bermain ” dengan komponen discretionary accruals dalam m,enentukan besarnya earnings.

2.2.2.2Faktor-faktor Pemicu manajemen laba

Dalam kaitannya dengan pihak-pihak yang berkepentingan tersebut adalah pemakai informasi akuntansi anatara lain :

a. Dalam kontrak antara manajer dan pemilik (melalui kompensi) b. Sebagai sumber investor bagi investor dipasar modal

c. Dalam kontrak hutang

d. Dalam penetapan pajak oleh pemerintah, penentuan proteksi terhadap produk,penentuan denda dalam suatu kasus

e. Oleh pesaing seperti untuk menentukan keputusan ambil alih ataupun untuk penetapan strategi persaingan

f. Oleh karyawan untuk meminta kenaikan upah (Yufenti dan sewiawati, 2000:160)

2.2.2.3Motivasi Manajemen Laba

Faktor-faktor yang memotivasi pihak manajemen untuk melakukan manajemen laba adalah sebagai berikut :

a. Alasan bonus, adanua asimentri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

c. Motivasi politik, perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan labanya untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode kemakmuran tinggi.

d. Motivasi perpajakan, perpajakan merupakan salah satu alas an utama mengapa perusahaan mengurangi laba yang dilaporkan,dengan mengurangi laba yang harus dibayarkan kepada pemerintah

e. Pergantian CEO, yang akan habis Penugasannya atau pension akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian pula dengan CEO yang di kinerjanya kurang baik, ia akan cenderung memaksimalkan laba untuk mencegah atau membatalkan pemecatanya.

f. Initial public offering IPO (Penawaran saham perdana),pada saat perusahaan go public, informasi keuangan yang ada dalam prospectus merupakan sumber informasi yang penting. Informasi ini dapat dipakai sebagai sinyal kepada calon investor maka manajer berusaha menaikkan laba yang dilaporkan. (yufenti, dan scott dalam wedari 2004: 162)

2.2.2.4Pola Manajemen Laba

Pola manajemen laba dapat dilakukan dengan cara :

b. Income minimization, dilakukian saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian secara politis. c. Income maximization, yaitu memaksimalkan laba agar memperoleh bonus

yang lebih besar.

d. Income smoothing, merupakan bentuk manajemen laba yang paling sering dilakukan dari paling populer. (scott dalam kusindratno dan sumarta, 2005 : 163).

2.3 Kerangka Pikir

2.3.1 PengaruhGood Cor por ate Governance terhadap Manajemen Laba Seperti yang telah disebutkan sebelumnya, fenomena manajemen laba telah banyak dijadikan objek penelitian dibidang akuntansi dan keuangan.banyak yang mencoba menggungkapkan keberadaan manajemen laba yang dihubungkan dengan faktor yang mempengaruhinya

Corporate Governance merupakan salah satu cara untuk mengatasi permasalahan yang muncul akibat tersebarnya konsentrasi kepemilikan dan untuk memastikan bahwa kebutuhan semua pihak yang terlibat terpenuhi.

informasi yang asimetri antara manajemen dengan pemilik yang dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba dalam rangka menyesatkan pemilik mengenai kinerja ekonomi perusahaan.

Manajemen laba yang digunakan sebagai variable dalam penelitian ini, yaitu proporsi komisaris independen, ukuran dewan komisaris, keberadaan komite audit beberapa penelitian mendukung adanya pengaruh variabel manajemen laba.

Hal ini mengindikasikan bahwa proporsi komisaris independen, ukuran dewan komisaris, keberadaan komite audit dalam perusahaan sebagai variabel mekanisme mampu mengurangi konflik kepentingan yang timbul dari hubungan keagenan antara manajemen dengan pemegang saham.

2.3.2 Pengaruh propor si komisaris independen terhadap manajemen laba

2.3.3 Pengaruh ukur an dewan komisaris terhadap manajemen laba Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka dewan dereksi bertanggung jawab untuk menyampaikan informasi terkait dengan perusahaan kepada dewan komisaris. Selain mensurpervisi dan memberi nasehat pada dewan direksi sesuai UU No.1 Tahun 1995, fungsi dewan komisaris yang lain sesuai dengan yang dinyatakan dalam NCCG 2001 adalah memastikan bahwa perusahaan telah melakukan tanggung jawab social dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektivitas pelaksanaan good corporate government.

2.3.4 Pengaruh komite audit terhadap manajemen laba

Komite audit yang dipilih oleh komisaris hendaknya sesuai dengan peraturan yang ditetapkan oleh BEI, hali ini diharapkan dapat membatasi ruang gerak manajemen untuk melakukan manajemen laba.

Dalam pelaksanaan tugasnya, komite audit dengan proporsi anggota eksternal yang cukup besar dan dengan pengetahuan dan pengalaman berkaitan dengan keuangannya, diharapkan dapat mengurangi pratik manajemen laba dalam perusahaan perbankan. Oleh karena itu sebaiknya komite audit memiliki intensitas pertemuan yang cukup untuk dapat lebih baik dalam memonitor masalah seperti manajemen laba.

2.3.5 Diagram kerangka pemikiran

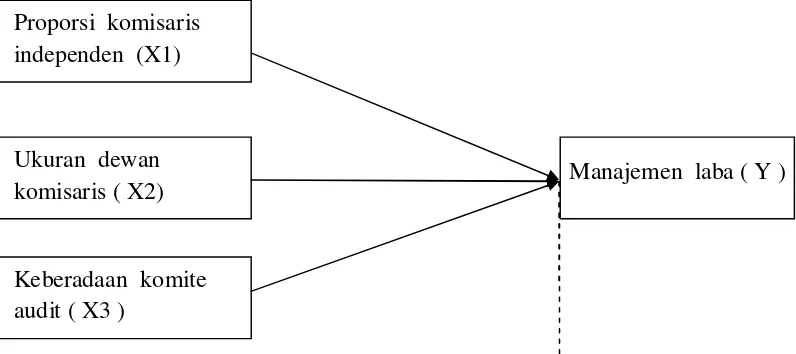

Pengaruh Good Corporate Governance Ter hadap Manajemen Laba Pada Perusahaan BUMN yang telah Go PublicDi Bur sa Efek Indonesia

Uji regresi linier Logistik Gambar 2.1.Diagram Kerangka Pemikiran

2.4 Hipotesis

Beberapa hipotesis yang diperoleh dari uraian diatas dapat dirumuskan sebagai berikut :

H1 : Proposi komisaris independen berpengaruh negative terhadap

manajemen laba.

H2 : Ukuran dewan komisaris berpengaruh negative terhadap

manajemen laba.

H3 : Keberadaan komite audit berpengaruh negative terhadap

manajemen laba. Ukuran dewan

komisaris ( X2)

Keberadaan komite audit ( X3 )

Manajemen laba ( Y ) Proporsi komisaris

BAB III

METODE PENELITIAN

3.1 Definisi operasional dan pengukuran variabel

Berdasarkan perumusan masalah yang diajukan pada Bab I dan hipotesis yang telah diajukan pada Bab II maka variabel dalam penelitian ini ada 2 jenis, yaitu variabel bebas dan variabel terikat.variabel bebas terdiri dari 3,yaitu proporsi komisaris independen (X1), ukuran dewan komisaris (X2), dan keberadaan komite audit (X3). Sedangkan variabel terikatnya yaitu Manajemen Laba (Y). 1. Variabel Terikat (Dependen Variable) yaitu, tipe variable yang

dijelaskan atau dipengaruhi oleh variable independen. Variabel terikat pada penelitian ini adalah variable yang dipengaruhi oleh Good Corporate Governance, yaitu Manajemen Laba (Y)

Manajemen laba

Oleh karena non discretionary accrual merupakan akrual yang wajar dan apabila dilanggar akan mempengaruhi kualitas laporan keuangan, maka

non discretionary accrual tidak relevan dalam penelitian ini.

Oleh karena itu, bentuk akrual yang dianalisis dalam penelitian ini adalah bentuk discretionary accrual yang merupakan akrual tidak normal dan merupakan pilihan kebijakan manajemen dalam pemilihan metode akuntansi.Nilai discretionary accrual (DAC) untuk mengukur tingkat manajemen laba dihitung dengan menggunakan Modified Jones’ Model

karena modifikasi dari model Jones lebih mampu mendeteksi adanya manajemen laba (Dechow et al., 1995).Model ini menggunakan total accrual

(TAC) yang diklasifikasikan menjadi komponen discretionary accrual

(DAC) dan non discretionary accrual (NDAC). Untuk mendapatkan nilai DAC, maka langkah pertama adalah mencari nilai TAC dengan rumus :

TACit = NIit – CFOit (1)

dimana :

TACit = total akrual perusahaan i pada periode t NIit = laba bersih perusahaan i pada periode t

CFOit = arus kas dari aktivitas operasi perusahaan i pada periode t

Selanjutnya dihitung nilai total accrual yang diestimasi dengan persamaanregresi OLS, yaitu :

TACit/Ait-1 = a1(1/Ait-1) + a2(Δ REVit/Ait-1 - Δ RECit/Ait-1) +

a3(PPEit/Ait-1) + εit (2)

Ait-1 = total aktiva perusahaan i pada periode t-1

Δ REVit = perubahan pendapatan perusahaan i pada periode t Δ RECit = perubahan piutang bersih perusahaan i pada periode t PPEit = aktiva tetap perusahaan i pada periode t

a1, a2, a3 = koefisisen regresi

Dengan menggunakan koefisien regresi di atas (a1, a2, a3), maka dapat dihitung

nilainon discretionary accrual dengan rumus :

NDACit = α1(1/Ait-1) + α2(Δ REVit/Ait-1 - Δ RECit/Ait-1) + α3(PPEit/Ait-1)

(3)

dimana :

NDACit = nilai non discretionary accrual perusahaan i pada periode t α1, α2, α3 = Fitted coefficient yang diperoleh dari hasil regresi persamaan (2)

Discretionary accrual merupakan bagian dari total accrual yang diperoleh dari

estimasitotal accrual dan dihitung sebagai berikut :

TACit/Ait-1 = NDACit + DACit (4)

DACit = TACit/Ait-1 – NDACit (5)

DACit=TACit/Ait-1-{α1(1/Ait-1)+α2(Δ REVit/Ait-1-Δ

RECit/Ait-1)+α3(PPEit/Ait-1)} (6)

dimana :

Apabila perusahaan tidak melakukan manajemen laba, maka total akrual akansama dengan non discretionary accrual. Apabila perusahaan diindikasikan melakukan manajemen laba, maka nilai discretionary accrual

akan positif.

2. Variabel bebas (independen variable), yaitu : tipe variable yang menjelaskan atau mempengaruhi variable lain. (Indriantoro dan Supomo, 1999 : 69).variabel bebas pada penelitian ini adalah Good Corporate Governance yang terdiri dari :

1. Proporsi Komisaris Independen (X1)

komisaris independen = jumlah komisaris independen perusahaan jumlah anggota dewan komisaris 2. Ukuran dewan komisaris (X2)

Ukuran dewan komisaris adalah jumlah dewan komisaris dalam satu perusahaan.

3. Keberadaan komite audit (X3)

Komite audit ditentukan dari ada atau tidaknya komite audit dalam perusahaan. Sehubungan dengan fungsi yang dimiliki komite audit,dindikasikan bahwa perusahaan yang memiliki komite audit mempunyai aktivitas manajemen laba yang lebih rendah intensitasnya dari pada perusahaan yang tidak mempunyai komite audit, variable ini merupakan variable dummy yaitu dengan menggunakan skala 1 untuk perusahaan yang memiliki komite audit dan skala 0 untuk perusahaan yang tidak memiliki komite audit (Effendi, 2008 : 25).

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi dalam penelitian ini adalah perusahaan BUMN yang terdaftar dalam bursa efek Indonesia. Populasi dalam penelitian ini berjumlah 18 perusahaan.

3.2.2 Sampel

penentuan sampel dengan pertimbangan tertentu. Kriteria untuk memilih sampel adalah:

1. Perusahaan tercatat di Bursa Efek Indonesia periode 2008 – 2011

2. Perusahaan tersebut mengungkapkan GCGdalam laporan tahunan untuk periode tahun 2008 – 2011 yang dapat diakses melalui website Bursa Efek Indonesia (www.idx.co.id)

Data yang digunakan dalam penelitian ini adalah propektus perusahaan BUMN yang diperolah dari bursa efek Indonesia periode 2008-2011 sampel dalam penelitian ini berjumlah 6 perusahaan yaitu : 1. PT.BANK RAKYAT INDONESIA (Persero), Tbk

2. PT.BANK MANDIRI (Persero), Tbk 3. PT.KIMIA FARMA (Persero), Tbk

4. PT.PERUSAHAAN GAS NEGARA (Persero), Tbk 5. PT.JASA MARGA (Persero)

6. PT.TELKOM

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder diambil dari propektus perusahaan yang diperoleh dari

www.idx.co.id dan Ruang baca FE (fakultas ekonomi) UPN Veteran Jatim.

3.3.3 Metode Pengumpulan Data

Teknik pengumpulan data dan informasi yang dilakukan oleh peneliti adalah dokumentasi, yaitu suatu teknik pengumpulan data dengan cara mempelajari, mencatat, dan mencopy laporan tahunan perusahaan yang menjadi sampel dalam penelitian ini.

3.4Teknik Analisis dan Uji Hipotesis 3.4.1 Analisis Regr esi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu atau lebih variabel bebas (proporsi komisaris independen, ukuran dewan komisaris, keberadaan komite audit) terhadap variabel terikat (manajemen laba).(Ghozali, 2007).

Bentuk model regresi logistik yang digunakan dalam penelitian ini adalah sebagai berikut:

Ln

=

β + β PKI + β UDK + β KKA

+

ε

Keterangan :

β =Konstanta

β − β =Koefisien regresi

PKI = Proporsi Komisaris Independen

UDK = Ukuran Dewan Komisaris

KKA = Keberadaan Komite Audit

ε =error

3.4.2 Uji Hipotesis

Analisis pengujian model regresi logistik memperhatikan hal - hal berikut : a. Menilai kelayakan model regresi

Pengujian menggunakan Hosmer and Lemeshow’s Goodness of Fit.Pengujian ini dilakukan untuk menilai model yang dihipotesiskan agar data empiris cocok atau sesuai dengan model. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit sama dengan atau kurang dari 0.05 maka hipotesis nol (H0) ditolak.

Sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol (H0) tidak dapat ditolak, artinya model mampu memprediksi nilai

observasinya atau cocok dengan data (Ghozali, 2007). b. Menilai model fit

H0 : model yang dihipotesiskan fit dengan data

H1 : model yang dihipotesiskan tidak fit dengan data

(Ghozali, 2007 : 79).

c. Menganalisis koefisien deter minasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen.Besarnya nilai koefesien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square.Nilai Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda. Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya. d. Menguji koefisien r egresi dengan estimasi par ameter dan

interpretasinya.

Pengujian keofisien regresi dilakukan untuk menguji seberapa jauh semua variabel bebas dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat.Koefisien regresi dapat ditentukan dengan menggunakan Wald statistic dan nilai probabilitas (Sig.) dengan caraWald statistic dibandingkan dengan

Chi-Square tabel, sedangkan nilai probabilitas (Sig.) dibandingkan dengan tingkat signifikansi (α).

Untuk menentukan penerimaan atau penolakan H0 dapat didasarkan

1. H0 tidak dapat ditolak apabila Wald hitung <Chi-Square tabel,

dan nilai asymptotic significance > tingkat signifikansi (α). Hal ini berarti bahwa H alternatif ditolak atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat ditolak.

2. H0 ditolak apabila Wald hitung>Chi-Square tabel, dan nilai asymptotic significance< tingkat signifikansi (α). Hal ini berarti H alternatif diterima atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat diterima (Ghozali, 2007 : 268).

Tahap pengujian yang akan dilakukan dalam penelitian ini adalah sebagai berikut:

1. Menentukan hipotesis (H0)

H0 = tidak terdapat pengaruh antara Ukuran perusahaan (X1),Net Profit Margin (X2) dan Profitabilitas (X3) terhadap perataan laba(Y).

H1 = terdapat pengaruh antara Ukuran perusahaan (X1),NetProfit Margin (X2) dan Profitabilitas (X3) terhadapperataan laba(Y).

2. Menentukan signifikansi (α) dimana akan digunakan α = 5% (0,05).

3. Menentukan kriteria penerimaan atau penolakan H0dimana akan didasarkan

pada signifikansi (probabilitas).

i. Jika probabilitas > 0,05 H0 diterima.

BAB IV

HASIL DAN PEM BAHASAN

4.1 Deskr ipsi Obyek Penelitian

4.1.1 Sejar ah PT.Bank Rakyat Indonesia (Per ser o), Tbk

PT Bank Rakyat Indonesia (Persero) Tbk. (“ BRI” , “ Bank” ,at au “ Perseroan” ) merupakan salah sat u bank t erbesar dan t ertua di Indonesia, didirikan pada t anggal 16 Desember 1895.Beraw al dari lembaga yang mengelola dana masjid dan kemudian disalurkan kepada masyarakat dengan skema yang sederhana, pada t anggal t ersebut lahirlah lembaga keuangan kecil bernama De Poerw okert osche Hulp en Spaarbank der Inlandsche Hoofden di Purw okert o, Jaw a Tengah, sebagai cikal bakal Bank Rakyat Indonesia.

Dengan Perat uran Pem erint ah No. 1 t ahun 1946, BRI menjadi bank pert ama yang dimiliki Pemerint ah Republik Indonesia.Sebagai bank milik pemerint ah, BRI banyak berperan mew ujudkan visi pemerintah dalam mem bangun ekonomi kerakyat an. Pada t ahun 1960, pemerintah mengubah nama BRI menjadi Bank Koperasi Tani dan Nelayan (BKTN). Berdasarkan Undang-undang No. 21 t ahun 1968, pemerintah menet apkan kembali nama Bank Rakyat Indonesia sebagai bank umum dan berdasarkan Undangundang Perbankan No. 7 t ahun 1992, BRI berubah nama dan st atus badan hukumnya menjadi PT Bank Rakyat Indonesia (Persero).

Dengan fokus bisnis pada segmen Usaha M ikro, Kecil, dan M enengah (UM KM ), BRI t elah menginspirasi berbagai pihak untuk lebih mendayagunakan sekt or UM KM sebagai t ulang punggung perekonomian nasional. Pada t anggal 10 Novem ber 2003, BRI menjadi Perseroan Terbuka dengan pencat atan 30% sahamnya di bursa efek yang kini bernama Bursa Efek Indonesia (BEI), dengan kode saham BBRI dan saat ini t ergabung dalam indeks saham LQ45 sebagai salah sat u saham yang diperhit ungkan dalam mengukur indeks harga saham gabungan (IHSG) di BEI. Dalam dua t ahun t erakhir, berkat upaya keras sert a didukung oleh program pemasaran yang agresif melalui jaringan unit kerja yang luas, BRI t umbuh pesat baik dari segi t ot al aset , jumlah kredit yang diberikan, dana pihak ket iga yang berhasil digalang, laba yang dihasilkan, disert ai dengan kualit as aset yang t erjaga. Sampai dengan 31 Desember 2008, jumlah nasabah BRI kurang lebih mencapai 30 juta rekening yang t erdiri dari nasabah perorangan, pelaku usaha mikro dan kecil, perusahaan menengah hingga besar, dan lembaga sw ast a maupun pemerintahan.

pert umbuhan DPK mencapai 21,70%. Hingga akhir t ahun 2008, BRI mem iliki lebih dari 5.400 unit kerja yang t erdiri dari Kant or Wilayah, Kant or Cabang, Kant or Cabang Pem bantu, Kant or Kas, maupun BRI Unit . Di beberapa Kant or Cabang, BRI juga mem berikan layanan BRI Priorit as bagi nasabah pilihan. Unt uk jaringan elekt ronik, BRI mem iliki 1.796 ATM dit ambah lebih dari 35.000 jaringan ATM LINK, ATM Bersama dan ATM Prima sert a fasilit as phone banking 24-jam dan SM S Banking. Sampai dengan 31 Desember 2008, Pem erintah Republik Indonesia memiliki 56,79% saham dan sisanya dim iliki oleh masyarakat pemodal. Nilai kapit alisasi pasar saham BRI pada akhir t ahun 2008 mencapai Rp55,85 t riliun at au sekit ar 5,56% dari t ot al kapit alisasi pasar Bursa Efek Indonesia.

4.1.2 PT.Bank Mandir i (Perser o), Tbk

Bank M andiri didirikan pada t anggal 2 Oktober 1998 sebagai bagian dari program rest rukt urisasi perbankan yang dilaksanakan oleh Pem erint ah Indonesia. Pada bulan Juli 1999, empat bank milik Pemerint ah yait u Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Im por Indonesia dan Bank Pembangunan Indonesia, digabungkan ke dalam Bank M andiri. Keempat Bank t ersebut t elah t urut mem bentuk riw ayat perkembangan perbankan di Indonesia dim ana sejarahnya beraw al pada lebih dari 150 t ahun yang lalu.

t ersebut . Pada t ahun 1965, Bank Um um Negara digabungkan ke dalam Bank Negara Indonesia dan bergant i nama menjadi Bank Negara Indonesia Unit IV. Kemudian pada t ahun 1968, Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya. Bank Dagang Negara merupakan salah sat u bank t ertua di Indonesia, pert ama kali dibent uk dengan nama Nederlandsch Indische Escompto M aat schappij di Bat avia (Jakart a) pada t ahun 1857. Pada t ahun 1949 namanya berubah menjadi Escomptobank NV, dim ana selanjutnya pada t ahun 1960 dinasionalisasikan sert a berubah nama menjadi Bank Dagang Negara, sebuah bank Pem erintah yang mem biayai sekt or indust ri dan pert ambangan.

4.1.3 PT. J asa Marga (Per ser o),Tbk

Jasa M arga berdiri dengan nama PT Jasa M arga (Indonesia Highw ay Corporat ion) berdasarkan Akt a Nomor 1 t anggal 1 M aret 1978, yang kemudian mengalami perubahan menjadi PT Jasa M arga (Persero) berdasarkan Akt a Nomor 187 pada t anggal 19 M ei 1981di hadapan notaris Kart ini M ulyadi. Pendirian Jasa M arga t elah sesuai dengan Undang Undang nomor 9 tahun 1969.

Tentang Penet apan Perat uran Pemerintah Pengganti Undang Undang Nomor 1 Tahun 1969 t entang Bent uk-bent uk Usaha Negara menjadi Undang Undang, PP Nomor 12 Tahun 1969 t entang Perusahaan Jasa M arga (Persero) dan PP nomor 4 Tahun 1978 t entang Penyert aan M odal Negara Republik Indonesia dalam Pendirian Perusahaan Jasa M arga (Persero) di bidang Pengelolaan, Pemeliharaan dan Pengadaan Jaringan Jalan Tol sert a Surat Keputusan M ent eri Keuangan Republik Indonesia Nomor 90/ KM K 06/ 1978 t anggal 27 Pebruari 1978 t entang Penet apan M odal Perusahaan Perseroan PT Jasa M arga (Persero) di bidang jalan t ol. Anggaran Dasar Perseroan mengalami perubahan berdasarkan Akt a Pernyat aan Keputusan Rapat No. 27tanggal 12 September 2007 yang dibuat di hadapan Not aris Ny. Poerbaningsih Adi Warsit o, SH oleh karena Perseroan akan mengem bangkan skala usaha melalui Penaw aran Um um Perdana Saham kepada masyarakat .

menjadi perusahaan t erbuka, dim ana Pemerint ah melepaskan 30% sahamnya kepada masyarakat .

4.1.4 PT. Kimia Farma (Per sero), Tbk

Kimia Farma merupakan perusahaan indust ri farmasi pert ama yang ada di Indonesia yang didirikan oleh Pem erint ah Hindia Belanda pada t ahun 1917. Nama Kimia Farma sendiri pada aw alnya adalah NV Chemicalien Handle Rat hkamp & Co. Berdasarkan kebijaksanaan nasionalisasi at as eks perusahaan Belanda di masa aw al kemerdekaan, pada t ahun 1958, Pem erintah Republik Indonesia melakukan peleburan sejumlah perusahaan farmasi menjadi PNF Bhineka Kimia Farma. Kemudian pada t anggal 16 Agustus 1971, bent uk badan hukum PNF diubah menjadi Perseroan Terbat as dan merubah nama perusahaan menjadi PT Kimia Farma (Persero). Di t ahun 2001, t epat nya t anggal 4 Juli 2001, Kimia Farma kembali merubah st atusnya menjadi perusahaan publik dan t elah dicatat kan pada Bursa Efek Jakart a sert a Bursa Efek Surabaya yang sekarang t elah merger menjadi Bursa Efek Indonesia. Berbekal pengalaman selama lebih dari 90 t ahun,Perseroan t elah berkembang pesat menjadi sebuah perusahaan pelayanan kesehat an t erintegrasi di Indonesia yang kian diperhit ungkan kiprahnya dalam pengem bangan dan pembangunan bangsa khususnya pembangunan kesehat an masyarakat Indonesia.

PT Perusahaan Gas Negara (Persero) Tbk (PGN) sebagai Perusahaan yang sedang t umbuh berkembang menyikapi set iap perubahan dengan keyakinan bahw a perubahan akan membuat PGN t umbuh lebih besar. PGN menggunakan moment um perubahan untuk mem perkuat posisi sebagai Badan Usaha M ilik Negara (BUM N) yang mengusahakan penyediaan dan pemanfaat an gas bumi untuk pert umbuhan perekonomian nasional.Sepanjang 2011, indust ri gas bumi mengalami banyak perubahan.Perubahan paradigm a dan regulasi dalam indust ry gas bumi sert a dinamika ekonomi nasional maupun global yang secara langsung maupun t idak langsung mem pengaruhi bisnis PGN.

PGN menyikapi kondisi t ersebut dengan melakukan perubahan dalam skema bisnis menjadi usaha penyediaan dan pemanfaat an gas bumi yang t erpadu dengan mem asuki mat a rantai bisnis gas bumi yang meliput i bisnis upstream (hulu), midst ream (infrastruktur & t ransport asi) dan dow nstream (hilir). Proses t ransformasi dilakukan untuk menghadapi perubahan-perubahan di masa mendat ang menuju visi PGN 2020 menjadi Perusahaan energi kelas dunia dalam pemanfaat an gas bumi.

4.1.6 PT. Telkomunikasi (Per sero), Tbk

perusahaan. Sebagai BUM N, Pemerintah Republik Indonesia merupakan pemegang saham mayorit as yang menguasai sebagian besar saham biasa Perusahaan sedangkan sisanya dimiliki oleh publik. Saham Perusahaan diperdagangkan di Bursa Efek Indonesia (“ BEI” ), New York Stock Exchange (“ NYSE” ), London Stock Exchange (“ LSE” ) dan Tokyo Stock Exchange (tanpa list ing).

Unt uk menjaw ab t ant angan yang t erus berkembang di indust ri t elekomunikasi dalam negeri maupun di t ingkat global, kami bert ekad melakukan t ransformasi secara fundament al dan menyeluruh di seluruh lini bisnis yang mencakup t ransformasi bisnis dan portofolio, t ransformasi infrast ruktur dan sist em, t ransformasi organisasi dan sumber daya manusia sert a t ransformasi budaya. Pelaksanaan t ransformasi ini dilakukan dalam rangka mendukung upaya diversifikasi bisnis TELKOM dari ket ergant ungan pada portofolio bisnis Legacy yang t erkait dengan t elekomunikasi, yakni layanan t elepon t idak bergerak (Fixed), layanan t elepon seluler (M obile), dan M ult imedia (FM M ), menjadi portofolio TIM E. Konsist ensi kami dalam berinovasi t elah berhasil mem posisikan Perusahaan sebagai salah sat u perusahaan yang berdaya saing t inggi dan unggul dalam bisnis New Wave.

bergerak, 18,2 juta pelanggan t elepon nirkabel t idak bergerak, dan 94,0 juta pelanggan t elepon seluler.

4.2 Deskr ipsi Hasil Penelitian

4.2.1 Deskr ipsi Proporsi Komisaris Independen (X1)

Komisaris independen adalah perbandingan jumlah komisaris independen yang memiliki suatu perusahaan t erhadap jumlah seluruh anggot a dew an komisaris, semakin t inggi proporsi komisaris independen maka semakin baik fungsi pengaw asan t erhadap manajemen laba. Proporsi komisaris independen yang disyarat kan oleh peraturan yang dikeluarkan oleh Bapepam Kep-05/ PM / 2002 t anggal 3 april minimal adalah 25% dari jumlah seluruh anggot a at au proporsional dengan jumlah pemegang saham minorit as.skala pengukuran yang digunakan adalah skala dengan sat uan pengukurannya adalah persen (%), untuk perhit ungan komisaris independen melalui jumlah komisaris independen perusahaan yang t erdapat dalam laporan keuangan perusahaan m enggunakan rumus (Surya dan yust iavanda, 2006 : 133 ) : Komisarisindependen = jumlah komisaris independen perusahaan

Jumlahanggota dew an komisaris

Adapun data proporsi komisaris independen perusahaanBUM Nyang t erdaft ar di Bursa Efek Indonesiat ahun 2008 sampai dengan t ahun 2011: