SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam

Memper oleh Gelar Sar jana Ekonomi Pr ogr am Studi Akuntansi

Oleh :

Henik Er nawatiningtyas

1013010090 / FE / EA

FAKULTAS EKONOMI dan BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Yang diajukan

HENIK ERNAWATININGTYAS 1013010090/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama Tanggal :

Prof. Dr. H. Soeparlan Pranoto, SE, MM, Ak. CA

Mengetahui

Ketua Progam Studi Akuntansi

Disusun Oleh :

HENIK ERNAWATININGTYAS 1013010090 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan

Nasional “Veteran” Jawa Timur Pada tanggal 28 Maret 2014

Pembimbing Tim Penguji :

Pembimbing Utama Ketua

Pr of. Dr. Soepar lan Pr anoto, SE, MM, Ak. Pr of. Dr. Soepar lan Pr anoto, SE, MM, Ak. Sekertaris

Dr s. Ec. Tamadoy Thamr in, MM Anggota

Tantina Haryati, SE, M, Aks

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timr

jenjang Perguruan Tinggi. Berkat rahmatNya juga memungkinkan saya untuk

menyelesaikan skripsi dengan judul “ PENGARUH KECERDASAN EMOSIONAL

TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA

AKUNTANSI DI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat

untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi

ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin

tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini

tidak akan mungkin dpat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak

– banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. H. R.A. Suwaidi. MS selaku Wakil Dekan Fakultas Ekonomi

Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan

memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Kedua Orang Tua, Kakak dan Adik yang telah memberikan doa, kasih saying,

dukungan dan bantuan secara moril maupun materiil yang telah diberikan selama

ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

7. Sahabat seangkatan dan seperjuangan, Fauzi, Fajar, Arini, Silvi, Dyah, Jayanti,

Ida, Astrina, Farida, Ristia yang selalu ada disetiap suka dan duka.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi Mahasiswa di Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

9. Berbagai Pihak yang turut membantu dan menyediakan waktnya demi

terselesaikan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini,

oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di

masa mendatang. Besar harapan penulis, semoga skirpsi ini memberikan manfaat bagi

pembaca.

Surabaya, Maret 2014

i KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

DAFTAR GAMBAR ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

2.1 Hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 15

2.2.1 Akuntansi ... 15

2.2.1.1Pengertian Akuntansi ... 15

2.2.1.2 Tujuan Akuntansi ... 16

2.2.2 Pemahaman Akuntansi ... 16

2.2.2.1 Pengertian Pemahaman Akuntansi ... 16

2.2.2.2 Tujuan Pemahaman Akuntansi ... 17

ii

2.2.4 Belajar ... 19

2.2.4.1 Pengertian Belajar ... 19

2.2.4.2 Teori – teori Belajar ... 20

2.2.4.3 Faktor – faktor Yang Mempengaruhi Belajar ... 21

2.2.5 Kecerdasan Emosional (EQ) ... 21

2.2.5.1 Pengertian Kecerdasan Emosional (EQ) ... 21

2.2.5.2 Komponen Kecerdasan Emosional (EQ) ... 22

2.2.6 Motivasi ... 23

2.2.6.1 Pengertian Motivasi ... 23

2.2.6.2 Tujuan Motivasi ... 24

2.2.6.3 Teori Yang Mendasari Pengaruh Motivasi terhadap Pemahaman Akuntansi ... 25

2.2.7 Ketrampilan Sosial ... 26

2.2.7.1 Pengertian Ketrampilan Sosial ... 26

2.2.7.2 Tujuan Ketrampilan Sosial ... 26

2.2.7.3 Teori Yang Mendasari Pengaruh Ketrampilan Sosial terhadap Pemahanan Akuntansi ... 27

2.2.8 Minat Belajar ... 28

2.2.8.1Pengertian Minat Belajar ... 28

iii

2.3.1 Diagram Kerangka Pikir ... 32

2.4 Hipotesis ... 32

BAB III METODE PENELITIAN ... 34

3.1 Deskripsi Obyek Peneltian ... 34

3.2 Definisi Operasional dan Pengukuran Variabel ... 34

3.2.1 Definisi Operasional Variabel... ... 34

3.2.2 Pengukuran Variabel... ... 36

3.3 Teknik Penentuan Sampel ... ... 39

3.3.1Populasi ... 39

3.3.2 Sampel ... 39

3.4 Teknik Pengumpulan Data ... 40

3.4.1Jenis Data dan Sumber Data ... 40

3.4.2 Metode Pengumpulan Data... 41

3.5 Uji Kualitas Data ... 41

3.5.1 Uji Validitas Data ... 41

3.5.2 Uji Realibilitas ... 42

3.5.3 Uji Normalitas ... 42

3.6 Uji Asumsi Klasik ... 43

3.7 Teknik Analisis dan Uji Hipotesis ... 45

iv

3.7.2.1 Uji Kesesuaian Model ... 45

3.7.2.2 Uji Parsial ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Diskripsi Data Penelitian... 48

4.1.1 Diskripsi Frekuensi Jawaban Responden pada Variabel Motivasi ... 48

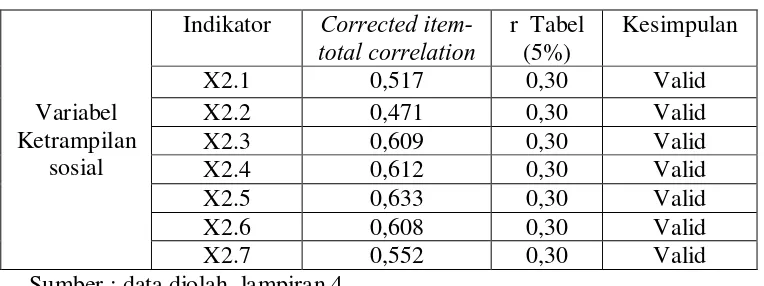

4.1.2 Diskripsi Frekuensi Jawaban Responden pada Variabel Ketrampilan Sosial ... 50

4.1.3 Diskripsi Frekuensi Jawaban Responden padaVariabel Minat Belajar ... 52

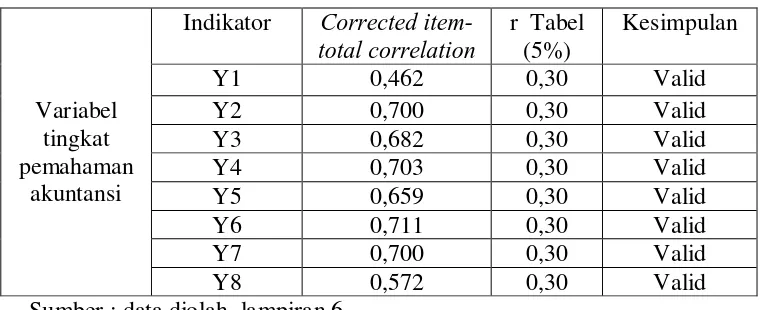

4.1.4 Diskripsi Frekuensi Jawaban Responden pada Variabel Tingkat Pemahaman Akuntansi... 54

4.2 Hasil Analisis Data ... 58

4.2.1 UjiValiditas ... 58

4.2.2Uji Reliabilitas ... 60

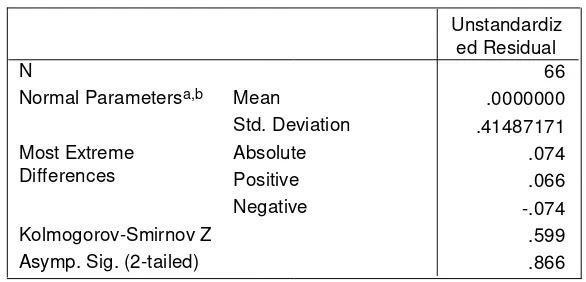

4.2.3Uji Normalitas ... 61

4.2.4 Uji Asumsi Klasik... 62

4.3 Analisis Regresi Linier Berganda ... 64

4.3.1 Koefisien Kolerasi dan koefisien Determinasi Berganda ... 66

4.3.2 Pengujian Hipotesis ... 67

v

4.4.2 Pengaruh Ketrampilan Sosial Terhadap Tingkat

Pemahaman Akuntansi ... 71

4.4.3 Pengaruh Minat Belajar Terhadap Tingkat Pemahaman Akuntansi ... 72

BAB V Kesimpulan dan Saran... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 74

5.3 Keterbatasan dan Implikasi ... 75

Daftar Pustaka

ix

Henik Er nawatiningtyas

ABSTRAK

Salah satu faktor yang dapat mendukung keberhasilan pendidikan tinggi akuntansi adalah sikap dan mental mahasiswa dalam mengembalikan kepribadiannya yang dikenal dengan istilah Emotional Quatient atau kecerdasan emosional. Dari hasil survey terhadap 30 mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010, diketahui bahwa sebagian besar mahasiswa belum cukup memperoleh pemahaman akuntansi terhadap materi pengetahuan akuntansi sebagai hasil kegiatan belajar mandiri. Tujuan dari penelitian ini adalah mengetahui dan menguji secara empiris pengaruh dari motivasi, ketrampilan social, dan minat belajar terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur, serta mengetahui mana diantara motivasi, ketrampilan sosial dan minat belajar yang berpengaruh dominan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah mahasiswa akuntansi pada Universitas Pembangunan NAsional “Veteran” Jawa Timur angkatan 2010 dan telah menempuh mata kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi keuangan lanjutan, auditing dan teori akuntansi, dengan jumalah responden sebanyak 66 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa terdapat pengaruh signifikan minat belajar terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur, sedangkan motivasi dan ketrampilan sosial tidak berpengaruh signifikan. Disimpulkan pula bahwa variable kecerdasan emosional yang berpengaruh paling dominan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur adalah minat belajar.

BAB I

PENDAHULUAN

1.1Latar Belakang masalah

Salah satu faktor yang dapat mendukung keberhasilan pendidikan

tinggi akuntansi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya, kemampuan untuk mengembangkan kepribadian mahasiswa pada masa sekarang ini lebih dikenal dengan istilah Emotional Quatient (EQ)

atau kecerdasan emosional.

Akuntansi sebagai bisnis, sangat membantu dunia usaha dalam mengukur, mengkomunikasikan dan menginterprestasikan informasi

aktivisitas keuangan. Akuntansi banyak disalahartikan, sebagai bidang studi yang bnyak menggunakan angka – angka untuk menghasilkan laporan

keuangan. Kesalahan dalam pendekatan pengajar akuntansi sering menyababkan adanya persepsi dan pemahaman yang keliru tentang akuntansi. Padahal akuntansi tidak hanya memfokuskan pada masalah perhitungan

semata, namun lebih pada penalaran yang membutuhkan logika berfikir. Mengenalkan sesuatu yang baru kepada pemula bukan pekerjaan yang

mudah, termasuk mengenalkan pengetahuan akuntansi kepada mereka yang belajar di perguruan tinggi.

Menurut (Goleman 2000) kecerdasan emosional merupakan

yang manusiawi, dengan kemampuan ini maka mahasiswa akan mampu untuk mengenal siapa dirinya, mengendalikan dirinya, memotivasi dirinya,

berempati terhadap lingkungan sekitarnya dan memiliki ketrampilan sosial yang akan meningkatkan kualitas pemahaman mereka tentang akuntansi karena adanya proses belajar yang didasari oleh kesadaran mahasiswa itu

sendiri.

Sundem (1993) dalam machfoedz (1998) mengkhawatirkan akan

ketidak jelasan industri akuntansi yang dihasilkan oleh pendidikan tinggi akuntansi. Pendidikan tinggi tidak sanggup membuat anak didiknya menguasai dengan baik pengetahuan dan ketrampilan “Hidup“ (karena yang

diajarkan hanya menghafal) sekolah elitpun tidak mampu membekali murid – muridnya dengan pengetahuan dan pegangan yang memadai untuk

menghadapi tantangan zaman ini. Kelemahan tersebut dipengaruhi karena peserta didik kurang mendapat pendidikan yang memadai dalam ketrampilan intelektual, komunikasi serta interpersonal (trisniwati dan suryaningrum,

2003)

Seorang akuntan selain harus memiliki kemampuan intelektual juga

harus memilliki kemampuan komunikasi organisasional, dan interpersonal, maka dalam hal ini pendidikan tinggi akuntansi bertanggung jawab

mengembangkan ketrampilan mahasiswa untuk tidak hanya memiliki kemampuan dan pengetahuan dibidang akuntansi tetapi juga kemampuan lain yang diperlukan untuk berkarir dilingkungn yang selalu merubah – ubah

Dari hasil survei pendahulu dengan jumlah responden 30 mahasiswa Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

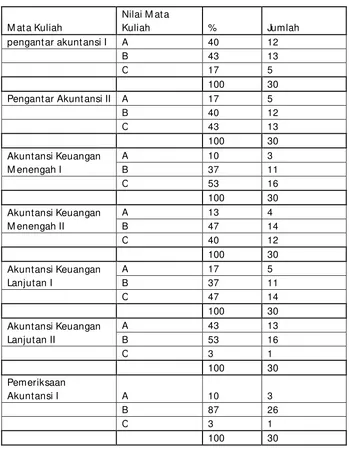

Angkatan 2010, mengenai tingkat pemahaman akuntansi, dapat disajikan pada tabel 1.1.1, sebagai berikut :

Tabel 1.1.1 Hasil Survei Pendahuluan Tingkat Pemahaman Akuntansi

Mahasiswa Jurusan Akuntansi UPN “Veteran” Jatim Angkatan 2010.

Teori Akunt ansi A 33 10

B 40 12

C 27 8

100 30

Sumber : Karo Admik Universitas Pembangunan Nasional “Veteran” Jawa Timur

Berdasarkan hasil survei terhadap 30 mahasiswa akuntansi UPN “Veteran” Jawa Timur khususnya angkatan 2010 yang mendapat nilai C

untuk mata kuliah Pengantar Akuntansi I sebesar 17 %, nilai baik (nilai B) sebesar 43 % dan nilai baik sekali (nilai A) sebesar 40 % . Hasil survei yang mendapatkan nilai C untuk mata kuliah Pengantar Akuntansi II sebesar 43 %,

nilai baik (nilai B) sebesar 40 % dan nilai baik sekali (nilai A) sebesar 17 %. Hasil survei yang mendapatkan nilai C untuk mata kuliah Akuntansi

Keuangan Menengah I sebesar 53 %, nilai baik (nilai B) sebesar 37 % dan nilai baik sekali (nilai A) sebesar 10 %. Hasil survei yang mendapatkan nilai C untuk mata kuliah Akuntansi Keuangan Menengah II sebesar 3 %, nilai

baik (nilai B) sebesar 53 % dan nilai baik sekali (nilai A) sebesar 43 %. Hasil survei yang mendapatkan nilai C untuk mata kuliah Pemeriksaan Akuntansi I

sebesar 3 %, nilai baik (nilai B) sebesar 87 % dan nilai baik sekali (nilai A) sebesar 10 %. Hasil survei yang mendapatkan nilai C untuk mata kuliah Teori Akuntansi sebesar 27 %, nilai baik (nilai B) sebesar 40 % dan nilai baik sekali (nilai A) sebesar 33 %. Hal ini menunjukkan bahwa mahasiswa belum

akuntansi sebagai hasil kegiatan belajar mandiri dalam hal ini adalah mata kuliah pokok akuntansi.

Penelitian yang dilakukan oleh Lauw Tjun Tjun, Santy Setiawan, Sinta Setiana (2009) ditemukan bahwa kecerdasan emosional berpengaruh signifikan terhadap tingkat pemahaman akuntansi. Hal ini sejalan dengan Arif

Kennedy (2013) yang juga membuktikan bahwa kecerdasan emosional berpengaruh signifikan terhadap tingkat pemahaman akuntansi. Penelitian

Dra. Supratiningrum SE, Msi (2013) membuktikan bahwa kecerdasan emosional yaitu motivasi memiliki pengaruh positif terhadap tingkat pemahaman akuntansi, sedangkan keterampilan sosial tidak memiliki

pengaruh yang signifikan terhadap tingkat pemahaman akuntansi. Penelitian Fitri Yani (2012) membuktikan bahwa kecerdasan emosional berpengaruh

signifikan terhadap pemahaman akuntansi.

Berdasarkan fenomena tersebut diatas, maka peneliti tertarik untuk

melakukan penelitian dengan judul “PENGARUH KECERDASAN EMOSIONAL TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

PADA MAHASISWA AKUNTANSI DI UNIVERSITAS

1.2Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah ada pengaruh kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap pemahaman akuntansi ?

2. Dari variabel – variabel kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar, variabel mana yang berpengaruh

paling dominan terhadap tingkat pemahaman akuntansi ?

1.3Tujuan Penelitian

Sejalan dengan perumusan masalah diatas maka tujuan yang ingin dicapai dalam penelitian ini :

1. Untuk mengetahui dan menguji secara empiris pengaruh dari kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntansi.

2. Untuk menganalisis dari variabel – variabel kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar, variabel

manakah yang berpengaruh paling dominan terhadap tingkat pemahaman akuntansi.

1.4Manfaat Penelitian a. Bagi Praktisi

Penelitian ini diharapkan dapat meningkatkan indeks prestasi dan nilai

yang meliputi motivasi, ketrampilan sosial, dan minat belajar, variabel mana yang berpengaruh paling dominan terhadap tingkat pemahaman

akuntansi. b. Bagi Akademisi

Penelitian ini diharapakan dapat bermanfaat sebagai bahan masukan

bagi perguruan tinggi dalam meningkatkan pemahaman akuntansi mahasiswa terutama mahasiswa Fakultas Ekonomi Jurusan Akunatansi.

c. Bagi peneliti

Menambah pengetahuan dan pemahaman tentang beberapa faktor yang mempengaruhi tingkat pemahaman akuntansi serta melatih berfikir

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu pernah dilakukan oleh pihak laen yang dapat

digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini, telah dilakukan oleh :

I. Lauw Tjun Tjun, Santy Setiawan, Sinta Setiana (2009) a. Judul :

Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi Dilihat dari Prespektif Gender

b. Perumusan Masalah :

1

1.. Apakah pengaruh kecerdasan emosional mahasiswa terhadap pemahaman akuntansi ?

2

2.. Apakah ada perbedaan kecerdasan emosional dan pemahaman akuntansi antara mahasiswa pria dan mahasiswa wanita ?

c. Kesimpulan :

1. Ada pengaruh kecerdasan emosional terhadap pemahaman

berbeda dengan peneliti sebelumnya. Hal ini mungkin disebabkan karena sampel yang berbeda.

2. Tidak terdapat perbedaan kecerdasaan emosional dan ada perbedaan pemahaman akuntansi antara mahasiswa pria dan mahasiswa wanita. Berdasarkan hasil uji juga terlihat

bahwa kecerdasan emosional pria lebih besar dari kecerdasan emosional wanita (nilai mean pria sebesar

78,93 > nilai mean wanita sebesar 77,87). Berdasarkan hasil uji juga terlihat bahwa pemahaman akuntansi wanita lebih besar dari pemahaman akuntansi pria (nilai mean

wanita sebesar 41,18 > nilai mean pria sebesar 37,74).

2

2.. Septiana Ayu Dewita Sari (2012) a. Judul :

Pengaruh Kecerdasan Emosional Terhadap Tingkat

Pemahaman Akuntansi b. Perumusan Masalah :

1. Apakah ada pengaruh kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap pemahaman akuntansi ?

variabel mana yang berpengaruh paling dominan terhadap tingkat pemahaman akuntansi ?

c. Kesimpulan :

1. Hipotesis penelitian yang menduga bahwa ada pengaruh

kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman

akuntansi, hanya terbukti pada motivasi dan minat belajar, sedangkan pada ketrampilan sosial tidak terbukti kebenarannya.

2. Hipotesis penelitian yang menduga bahwa minat belajar yang berpengruh paling dominan terhadap tingkat

pemahaman akunatansi, terbukti kebenarannya. 3. Arif Kennedy (2013)

a. Judul :

Pengaruh kecerdasan Emosional dan kecerdasan Spiritual Terhadap Tingkat Pemahaman Akuntansi

b. Perumusan Masalah :

1

1.. Apakah kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi?

2

3

3.. Apakah kecerdasan emosional dan kecerdasan spiritual secara silmutan berpengaruh terhadap tingkat pemahaman

akuntansi?

c. Kesimpulan :

1. Kecerdasan emosional berpengaruh signifikan terhadap tingkat pemahaman akuntansi mahasiswa fakultas

ekonomi UMRAH angkatan 2010.

2. Kecerdasan spiritual tidak memiliki pengaruh terhadap pemahaman akuntansi mahasiswa fakultas ekonomi

UMRAH angkatan 2010.

3. Secara simultan kecerdasan emosional dan kecerdasan

spiritual berpengaruh signifikan terhadap pemahaman akuntansi mahasiswa fakultas ekonomi UMRAH angkatan 2010.

4. Berdasarkan pengujian determinasi R² dibuktikan bahwa pengaruh kecerdasan emosional dan kecerdasan spiritual

4

4.. Fitri Yani (2012) a. Judul :

Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual Terhadap Tingkat Pemahaman Akuntansi

b. Perumusan Masalah :

Apakah kecerdasan intelektual, kecerdasan emosional

dan kecerdasan spiritual berpengaruh terhadap tingkat pemahaman akuntansi?

c. Kesimpulan :

1. Kecerdasan intelektual berpengaruh terhadap pemahaman akuntansi pada mahasiswa pendidikan ekonomi

Universitas Riau. Hal ini karena kecerdasan intelektual merupakan kecerdasan pertama yang dikembangkan yang mampu membuat seorang mahasiswa berfikir secara

rasional untuk belajar akuntansi dan memahaminya, 2. Kecerdasan emosional berpengaruh signifikan terhadap

pemahaman akuntansi pada mahasiswa pendidikan ekonomi Universitas Riau. Hal ini karena setinggi-tingginya IQ hanya menyumbang kira-kira 20% bagi

faktor-faktor yang menentukan kesuksesan dalam kehidupan seseorang, maka yang 80% diisi oleh

memahami akuntansi tanpa mengandalkan secara optimal kecerdasan intelektual yang dimilikinya. Namun, mereka

berusaha dengan kekurangannya untuk mengandalkan kecerdasan lain, seperti berusaha untuk berhubungan baik dengan orang lain, baik itu dengan dosen maupun teman

dan bisa mengelola emosi diri 12 sendiri dan orang lain, 3. Kecerdasan spiritual tidak berpengaruh terhadap

pemahaman akuntansi pada mahasiswa pendidikan ekonomi Universitas Riau. Hal ini karena banyak mahasiswa pendidikan ekonomi Universitas Riau kurang

sadar akan tanggungjawabnya sebagai mahasiswa dan sebagai makhluk Tuhan.

5

5.. Dra. Supratiningrum SE, Msi (2013) a. Judul :

Pengaruh Dimensi Kecerdasan Emosional Mahasiswa

Akuntnasi Terhadap Pemahaman Akuntansi b. Perumusan Masalah :

1

1.. Bagaimana pengaruh pengenalan diri mahasiswa akuntansi terhadap tingkat pemahaman akuntansi

2

2.. Bagaimana pengendalian diri mahasiswa akuntansi

terhadap tingkat pemahaman akuntansi

3

3.. Bagaimana pengaruh motivasi mahasiswa akuntansi

4

4.. Bagaimana pengaruh empati mahasiswa akuntansi terhadap tingkat pemahaman akuntansi

5

5.. Bagaimana pengaruh ketrampilan sosial mahasiswa akuntansi terhadap tingkat pemahaman akuntansi

c. Kesimpulan :

Pengenalan diri memiliki pengaruh positif terhadap tingkat pemahaman akuntansi. Peningkatan pengenalan

diri mahasiswa akan dapat meningkatkan tingkat pemahaman akuntansi.Pengendalian diri memiliki pengaruh positif terhadap tingkat pemahaman akuntansi.

Peningkatan pengendalian diri mahasiswa akan dapat meningkatkan tingkat pemahaman akuntansi.Motivasi

memiliki pengaruh positif terhadap tingkat pemahaman akuntansi. Peningkatan motivasi mahasiswa akan dapat meningkatkan tingkat pemahaman akuntansi.Empati

memiliki pengaruh positif terhadap tingkat pemahaman akuntansi. Peningkatan empati mahasiswa akan dapat

2.2 Landasan Teori

2.2.1 Akuntansi

2.2.1.1. Pengertian Akuntansi

American Insitute of Certified Public

Accounting (AICPA) mendefinisikan akuntansi sebagai seni

pencatatan, penggolongan, dan pengikhtisaran tranasaksi serta kejadian yang bersifat keuangan, dengan cara yang berdaya guna dan

dalam bentuk satuan uang, serta interprestasi dari hasil proses tersebut (Iksan Ishak, 2005 : 5).

American Accountinng Association dalam Sumarno S.R

(2002) mendefinisikan sebagai proses pengidentifikasian, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Menurut Charles T. Horngren, dan Walter

T.Harrison (Horngren Harrison,2007:4) mendefinisikan Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memproses

2.2.1.2 Tujuan Akuntansi

Menurut Iksan dan Ishak (2005 : 6) informasi melalui

pelaporan keuangan sebagai hasil dari informasi keuangan memiliki tujuan , yaitu :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan bermanfaat bagi investor serta kreditor sebagai dasar pengambilan keputusan dan pemberian kredit.

2. Menyediakan informasi mengenai posisi keuangan perusahaan dengan menunjukkan sumber – sumber ekonomi perusahaan serta asal dari

kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja perusahaan dlam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan kemampuan perusahaan dalam melunasi utang – utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber – sumber pendanaan perusahaan.

6. Menyediakan informasi yang dapat membantu para pemakai dalam

memperkirakan arus kas masuk ke dalam perusahaan.

2.2.2. Pemahaman Akuntansi

2.2.2.1. Pengertian Pemahaman Akuntansi

perbuatan memahami atau memahamkan, hal ini berarti orang yang memiliki pemahaman akuntansi adalah oarang yang pandai dan

mengerti benar akuntansi, dalam hal ini pemahaman akuntansi diukur dengan menggunakan nilai mata kuliah akuntansi yaitu pengantar akuntansi, akuntansi keuangan menengah, akuntansi

keuangan lanjutan, auditing dan teori akuntansi. Mata kuliah tersebut merupakan mata kuliah yang menggambarkan unsur – unsur

akuntansi secara umum (Dra. Supratiningrum SE, Msi, 2013).

2.2.2.2. Tujuan Pemahaman Akuntansi

Tujuan Pemahaman akuntansi menurut suwarjono dalam penelitian (septiana ayu dewita sari, 2012) adalah :

1. Memahamkan pengetahuan akuntansi tanpa menimbulkan

kekeliruan tentang arti akuntasi, artinya jangan sampai mahasiswa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuan maupun sebagai

bidang pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang

cukup luas lingkupnya, khususnya untk mereka yang tidak mengambil jurusan akuntansi.

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam

2.2.3 Akuntansi Keprilakuan

2.2.3.1 Pengertian Akuntansi Keprilakuan

Akuntansi merupakan suatu sistem yang menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan

keputusan para pemakainya, sedangkan ilmu keprilakuan adalah merupakan bagian dari ilmu yang membahas tentang prilaku manusia. Jadi akuntansi keprilakuan dapat didefinisikan ilmu yang

menghubungkan manusia dengan sistem akuntansi (Iksan dan Ishak, 2005 : 1-26)

2.2.3.2 Tujuan Akuntansi Keprilakuan

Akuntansi keprilakuan memfokuskan pada hubungan antara manusia dan sistem akuntansi, akuntansi keprilakuan menyadari

bahwa mereka dapat merancang sistem informasi untuk mempengaruhi sistem motivasi individu, moral dan produktivitas.

2.2.3.3 Ruang Lingkup Akuntansi Keprilakuan

Akuntansi keprilakuan mempertimbangkan hubungan antara prilaku manusia dengan sistem akuntansi, ruang lingkup

akuntansi keprilakuan meliputi :

1. Aplikasi dari konsep ilmu kepribadian terhadaap desain

3. Cara dengan mana informasi diproses untuk membantu dalam pengambilan keputasan.

4. Pengembangaan teknik pelaporan yang dapat

mengkomunikasikan perilaku para pemakai data.

5. Pengembanga strategi untuk memotivasi dan mempengaruhi

perilaku, cita – cita, serta tujuan dari orang – orang yang menjalankan organisasi (Ikhsan dan Ishak, 2005).

2.2.4. Belajar

2.2.4.1. Pengertian Belajar

Belajar adalah suatu proses yang menimbulkan terjadinya

suatu perbuatan atau pembaruan dalam tingkah laku atau kecakapan. Secara psikologi, belajar merupakan suatu proses

perubahan yaitu perubahan tingkah laku sebagai hasil dari interaksi dengan lingkungannya dalam memenuhi kebutuhan hidupnya. Tingkah laku mengandunng pengertian yang luas, meliputi segi

jasmaniah dan rohaniah keduanya saling berinteraksi satu sama lain. Jadi tingkah laku itu sesungguhnya sangat luas, bukan hanya

terdiri atas pengetahuan saja seperti yang dikemukakan oleh pandangan tradisional (Slameto, 1991 : 78)

Menurut Slameto 1991 : 78 Belajar adalah suatu proses

suatu hasil pengalamannya sendiri dalam interaksi dengan lingkungannya.

Chaplin (Kampus Psikologi, 1972) dalam syah (psikologi belajar, 2009) mendifinisikan belajar sebagai akibat perubahan tingkajh laku yang relatif menetapkan sebagai akibat latihan dan

pengalaman.

2.2.4.2 Teori – teori Belajar

Teori – teori yang membahas tentang belajar adalah sebagai berikut :

1. Teori Classical Conditioning (Pavlov dan watson)

Menurut teori ini, belajar itu adalah suatu proses perubahan yang terjadi karena adanya syarat – syarat (conditions) yang

kemudian menimbulkan reaksi. Yang terpenting dalam belajar menurut teori ini adalah adanya latihan – latihan yang kontinyu (Purwanto, 2006 : 91)

2. Teori belajar Gestalt

Secara singkat pengertian belajar menurut Gesalt dapat

diterangkan sebagai berikut. Pertama, dalam belajar pemahaman atau pengertian (insight) merupakan faktor yang penting untuk mengetahui hubungan antara pengetahuan dan

dilakukan secara reaktif saja tetapi dilakukan dengan sadar, bermotifasi dan bertujuan (Purwanto, 2006 : 101)

2.2.4.3. Faktor – faktor Yang Mempengar uhi belajar

Menurut Purwanto (2006 : 102) faktor – faktor yang

mempengaruhi belajar banyak jenisnya tetapi dapat digolongkan menjadi dua golongan, yaitu : faktor individual adalah faktor yang ada diluar individu yang termasuk dalam faktor individual antara

lain : kecerdasan, latihan, motivasi, dan faktor pribadi, sedangkan yang termasuk faktor sosial antara lain : suasana rumah, metode

mengajar, pengertian oranng tua, keadaan ekonomi keluarga, alat pengajaran.

2.2.5. Kecerdasan Emosional (EQ)

2.2.5.1. Pengertian Kecerdasan Emosional (EQ)

Menurut kamus bahasa Indonesia kontemporer

mendifinisikan eemosi sebagai keadaan yang keras yang timbul dari hati, perasaan jiwa yang kuat sedih, luapan perasaan yang

berkembang dan surut dalam waktu cepat. Emosi merujuk pada suatu perasaan dan pikiran – pikiran yang khasnya, suatu keadaan

Menurut Peter Salovey dan Jack Mayer dalam (Arif kennedy, 2013), Kecerdasan Emosianal adalah kemampuan untuk

mengenali perasaan, meraih, dan membangkitkan perasaan untuk membantu pkiran, memahami perasaan dan maknanya dan mengendalikan perasaan secara mendalam sehingga membantu

perkembangan emosi dan intelektual.

Menurut Cooper dan Sawaf (2002) dalam (Arif kennedy,

2013) menyatakan bahwa kecerdasan emosional adalah kemampuan merasakan, memahami dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi,

koneksi, dan pengaruh yang manusiawi.

Menurut Hartini, Hawaim Machrus, Dewi Retno Suminar,

dan Seger Handoyono (2001) terdapat tiga unsur penting kecerdasan emosional yang terdiri dari : kecakapan pribadi

(Mengelola diri sendri), kecakapan sosial (kepandaian menggugah tanggapan yang dikehendaki pada orang lain), (Arif kennedy, 2013).

2.2.5.2. Komponen Kecerdasan Emosional (EQ)

Menurut Goleman (2003) dalam (Septiana Ayu Dewita Sari, 2012) terdapat lima dimensi atau komponen emosional yaitu :

2. Pengendalian diri (self regulation) yaitu mengelola kondisi, implus, dan sumberdaya diri sendri.

3. Motivasi (Motivation) yaitu kecenderungan emosi yang mengantar atau memudahkan peraihan sasaran.

4. Empati (Empathy) yaitu kesadaran terhadap perasaan,

kebutuhan, dan kepentingan orang lain.

5. Ketrampilan sosial (Social Skills) yaitu kepintaran dalam

menggugah tanggapan yang di kehendaki pada orang lain.

2.2.6 Motivasi

2.2.6.1. Pengertian Motivasi

Menurut Vroom dalam purwanto (2000 : 72), motivasi mengacu kepada suatu proses yang mempengaruhi pilihan – pilihan

individu terhadap bermacam – macam bentuk kegiatan yang dikehendaki.

Menurut purwanto (2006 : 71) motivasi adalah pendorong

suatu usaha yang didasari untuk mempengaruhi tngkah laku seseorang agar tergerak hatinya untuk bertindak melakukan sesuatu

sehingga mencapai hasil atau tujuan tertentu.

Menurut Goleman (2003) dalam Dra. Supratiningrum SE,

mengambil inisiatif dan bertindak sangat efektif, dan untuk bertahan menghadapi kegagalan dan frustasi.

Menurut kebanyakan definisi, motivasi mengandung 3 komponen pokok yaitu :

1. Menggerakkan berarti menimbulkan kekuatan pada individu, memimpin seseorang untuk bertindak caara tertentu.

2. Motivasi juga mengarahkan atau menyalurkan tingkah laku. 3. Untuk menjaaga dan menompang tingkah laku, lingkungan

sekitar harus menguatkan intensitas dan dorongan – dorongan dan kekuatan individu (Purwanto, 2006: 72).

2.2.6.2. Tujuan Motivasi

Menurut Purwanto (2006: 73), motivasi mempunyai tujuan untuk menggerakkan atau menggugah seseorang agar timbul keinginan dan kemauannya untuk melakukan sesuatu sehingga dapat

memperoleh hasil atau mencapai tujuan tertentu. Bagi seorang mahasiswa motivasi mempunyai tujuan untuk memacu diri sendiri

agar timbul keinginan dan kemauan untuk meningkatkan prestasi belajar sehingga tercapai tujuan pendidikan sesuai dengan yang diharapkan.

2.2.6.3. Teori Yang Mendasari Pengaruh Motivasi terhadap Pemahaman Akuntansi

Menurut teori Hedonisme menyatakan bahwa manusia pada hakikatnya adalah makhluk yang mementingkan kehidupan yang penuh kesenangan dan kenikmatan. Oleh karena itu, setiap

menghadapi persoalan yang perlu dipecahkan, manusian cenderung memilih alternatif pemecahan yang dapat mendatangkan kesenangan

dari pada mengakibatkan kesukaran, kesulitan, penderitaan (Purwanto, 2006 : 74).

Menurut Teori Reaksi yang dipelajari menyatakan bahwa tindakan manusia tidak berdasarkan naluri – naluri, tetapi berdasarkan pola – pola tingkah laku yang dipelajari dari

kebudayaan ditempat orang itu hidup. Orang belajar banyak dari lingkungan kebudayaan di tempat ia hidup dan dibesarkan. Oleh

karena itu teori ini apalagi seorang pemimpin ataupun seorang pendidik akan memotivasi anak buahnya atau anak didiknya pemimpin atau pendidik itu hendaknya mengetahui benar – benar

latar belakang kehidupan dan kebudayaan orang – orang yang dipimpinnya. (Purwanto,2006 : 75).

Berdasarkan uraian diatas dapat disimpulkan bahwa

jeli menemukan cara – cara untuk belajar lebih baik, berusaha, membuat inovasi, atau menemukan keunggulan kompentitif.

2.2.7. Ketrampilan Sosial

2.2.7.1 Pengertian Ketrampilan Sosial

Menurut Risyomelandy (2007) ketrampilan sosial dapt

diartikan kemahiran dalam menggugah tanggapan yang dikehendaki oleh orang lain. Diantaranya adalah kemampuan persuasi,

mendengar dengan terbuka dan memberi pesan yang jelas, kemampuan menyelesaikan pendapat, semangat leadership, kolaborasi dan kooperasi, serta team building.

2.2.7.2 Tujuan Ketrampilan Sosial

Menurut Goleman (2003: 158-170) dalam Septiana Ayu

Dewita Sari (2012) tujuan dari ketrampilan sosial antara lain :

a) Menjadi orang – orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan dengan orang lain secara lancar, peka

membaca reaksi dan perasaan orang lain, mampu mengorganisasi dan memimpin, pintar mengenai perselisihan yang muncul dalam

setiap kegiatan manusia.

b) Menjadi orang yang mampu menyuarakan perasaan kolektif serta merumuskannya dengan jelas sebagai panduan bagi kelompok

c) Menjadi orang yang disukai banyak orang sekitarnya karena secara emosional mereka menyenangkan, mereka membuat

orang lain merasa nyaman.

2.2.7.3 Teori Yang Mendasari Pengaruh Ketr ampilan Sosial Ter hadap

Pemahaman Akuntansi

Teori X yang dikemukakan oleh McGregor (1957) mengatakan bahwa orang – orang umumnya tidak suka bekerja dan

akan berusaha menghindari apabila mungkin, kurang bertanggung jawab, kurang berambisi dan lebih mementingkan rasa aman (Davis,

Newstrom, 1996: 162).

Selanjutnya menurut teori Y yang dikemukakan oleh McGregor (1947) mengatakan bahwa bekerja pada hakekatnya sama

dengan bermain – main dan beristirahat. Orang – orang pada dasarnya malas, mereka menjadi malas sebagai akibat dari pengalaman, orang – orang akan mengarahkan dan mengendalikan

diri sendiri untuk mencapai tujuan apabila mereka terikat dengan suatu tujuan (Davis, Newstrom, 1996 : 162-163).

Berdasarkan uraian diatas maka dapat ditarik suatu kesimpulan bahwa ketrampilan sosial mempunyai pengaruh terhadap pemahaman akuntansi. Mahasiswa dengan kemampuan tinggi dapat

perasaan senang dapat memacu mahasiswa belajar lebih giat untuk mencapai pemahaman akuntansi yang lebih baik.

2.2.8. Minat Belajar

2.2.8.1. Pengrtian Minat Belajar

Hurlock (1986) dalam Septiana Ayu Dewita Sari (2012)

mengartikan minat sebagai sumber motivasi yang akan mengarahkan seseorang pada apa yang akan mereka lakukan bila diberi kebebasan

untuk memilihnya. Bila mereka melihat sesuatu itu mempunyai arti dalam dirinya, maka mereka akan tertarik terhadap sesuatu itu yang pada akhirnya nanti akan menimbulkan kepuasan bagi dirinya.

Menurut Tidjan (1976: 71) minat adalah gejala psikologis yang menunjukan pemusatan perhatian terhadap suatu objek sebab

ada perasaan senang. Dari pengertian tersebut jelaslah bahwa minat itu sebagai pemusatan perhatian atau reaksi terhadap suatu objek seperti benda tertentu atau situasi tertentu yang didahului dengan

perasaan senang terhadap objek tersebut.

2.2.8.2.1. Teori Yang Mendasari Pengaruh Minat Belajar Ter hadap Pemahaman Akuntansi

Selain kecerdasan emosional, minat belajar juga sangat berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi, hal ini desebabkan karena semua tindakan – tindakan

yang dilakukan dalam proses belajar akan dipengaruhi kecenderungan – kecenderungan terhadap berbagai aspek prospek

belajar antara lain keinginan, kecenderungan hati, kemampuan dan perhatian terhadap suatu bidang studi (Septiana Ayu Dewita Sari, 2012).

Guilford (1956) dalam setyowati (2010) menyatakan besar kecilnya minat seseorang terhadap tugas tadi, karena motivasi,

efisiensi, gerak dan kepuasan kerja akan didapat apabila pekerjaan tersebut sesuai dengan yang dminatinya. Minat yang berbentuk

perhatian yang intens tadi merupakan reaksi organisme, baik yang tampak nyata maupun yang imajiner, yang disebabkan karena rasa suka terhadap suatu objek tertentu. Minat mempunyai

kecenderungan mempengaruhi perilaku individu dalam aktivitas tertentu.

Berdasarkan uraian diatas dapat dikatakan bahwa minat

mempunyai minat belajar terhadap suatu objek atau akuntansi khususnya akuntansi keuangan berarti ia telah menetapkan tujuan

yang berguna bagi dirinya sehingga ia akan cenderung untuk menyukainya. Dari sana kemudian, segala tingkah lakunya menjadi terarah dengan baik dab tujuannya pun akan tercapai.

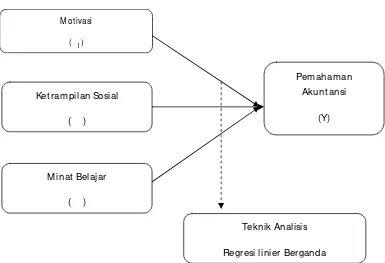

2.3 Kerangka Pikir

Berdasarkan rumusan masalah, landasan teori dan hasil

penelitian terdahulu, maka untuk memudahkan analisis, serta untuk pendukung hasil penelitian maka diajukan beberapa premis, Sebagai

berikut :

Pr emis 1

Menurut teori Hedonisme menyatakan bahwa manusia pada

hakikatnya adalah makhluk yang mementingkan kehidupan yang penuh kesenangan dan kenikmatan. (purwanto, 2006: 74).

Pr emis 2

Menurut Teori Acceptance Rejection yang dikemukakan fryer (2001), menyatakan bahwa keberadaan minat itu berdasarkan pada

Pr emis 3

Menurut Teori Belajar Gesalt diterangkan sebagai berikut

Pertama, dalam belajar pemahanan atau pengertian (insight) merupakan faktor yang penting untuk mengetahui hubungan antara

pengetahuan dan pengalaman. Kedua, dalam belajar pribadi atau organisme memegang peranan yang sangat sentral. Belajar itu tidak hanya dilakukan secara reaktif saja tetapi dilakukan dengan sadar,

bermotif dan bertujuan (purwanto, 2006 : 101)

Pr emis 4

Menurut teori Y yang dikemukakan oleh McGregor (1947)

mengatakan bahwa bekerja pada hakekatnya sama dengan bermain – main dan beristirahat. Orang – orang pada dasranya malas, mereka

menjadi malas sebagai akibat dari pengalaman, orang – orang akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan suatu tujuan (Davis,

Sesuai dengan landasan teori dan fakta – fakta pendukung yang telah diuraikan sebelumnya, maka dapat disusun sebuah diagram

kerangka pikir seperti ini disajikan pada gambar 2.3.1, sebagai berikut :

Gambar. 2.3.1 : Diagram Kerangka Pikir

2.4. Hipotesis

Atas dasar perumusan masalah maka hipotesis yang dapat diajukan dalam

penelitian ini yaitu :

1. Bahwa ada pengaruh kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntansi.

M otivasi

( 1)

Pem ahaman Akunt ansi

(Y) Ket rampilan Sosial

( )

M inat Belajar

( )

Teknik Analisis

BAB III

METODE PENELITIAN

3.1 Deskr ipsi Obyek Penelitian

Objek yang digunakan dalam penelitian adalah mahasiswa program studi Akuntansi Angkatan Tahun 2010 Fakultas Ekonomi dan

Bisnis jurusan Akuntansi UPN “Veteran” Jawa Timur, karena untuk mengukur kemampuan mahasiswa jurusan akuntansi yang aktif dalam

perkuliahan dalam tingkat pemahaman akuntansi mereka.

3.2. Definisi Operasional dan Teknik Pengukur an Var iabel

3.2.1. Definisi Operasional

Definisi operasional adalah suau definisi yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga) variabel

bebas X yaitu Motivasi (X), Ketrampilan Sosial (X ), dan Minat Belajar (X ),

Adapun definisi operasional dari masing – masing variabel tersebut, yaitu sebagai berikut :

1. Variable bebas (X), yang terdiri dari : a) Motivasi (X )

Merupakan faktor – faktor yang mempengaruhi individu

(mahasiswa akuntansi) untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

b) Ketrampilan Sosial (X )

Merupakan kecakapan sosial yang mendukung keberhasilan dalam pergaulan dengan orang lain.

c) Minat Belajar (X )

Merupakan kecenderungan hati yang agak menetap untuk tertarik pada bidang tertentu. Dalam hal ini usaha penerimaan

materi bidang studi akuntansi. 2. Variabel Terikat (Y)

Tingkat Pemahaman Akuntansi

Merupakan tingkat kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi yang dapat diukur berdasarkan nilai mata

3.2.2. Pengukuran Variabel

Adapun pengukuran variabel yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Motivasi ( )

Skala pengukuran untuk variabel ini yang digunakan adalah skala

interval, sedangkan teknik pengukurannya menggunakan sematik differensial yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju

dengan pernyataan mengenai adanya faktor yang memotivasi dalam mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapai tujuan, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan

sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju dengan pernyataan mengenai adanya faktor yang

memotivasi dalam mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapaian tujuan, dengan menggunakan 4 (empat) item pertanyaan, (Septiana Ayu Dewita Sari, 2012).

2. Ketrampilan Sosial ( )

Skala pengukuran untuk variabel ini yang digunakan adalah skala

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai adanya faktor yang memotivasi dalam

mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapai tujuan, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7

berarti cenderung sangat setuju dengan pernyataan mengenai adanya kecakapan sosial yang mendukung keberhasilan dalam pergaulan dengan orang lain, dengan

menggunakan 7 (tujuh) item pertanyaan, (Septiana Ayu Dewita Sari, 2012).

3. Minat Belajar ( )

Skala pengukuran untuk variabel ini yang digunakan adalah skala interval, sedangkan teknik pengukurannya menggunakan sematik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai adanya faktor yang memotivasi dalam

mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapai tujuan, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan

berarti cenderung sangat setuju dengan pernyataan mengenai mahasiswa akuntansi mempunyai minat belajar yang tinggi dalam mempelajari bidang

akuntansi, dengan menggunakan 5 (lima) item pertanyaan, (Septiana Ayu Dewita Sari, 2012).

4. Tingkat Pemahaman Akuntansi (Y)

Skala pengukuran untuk variabel ini yang digunakan adalah skala interval, sedangkan teknik pengukurannya menggunakan sematik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai adanya faktor yang memotivasi dalam

mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapai tujuan, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan

sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju dengan pernyataan mengenai kemampuan mahasiswa dalam memahami Akuntansi, dengan menggunakan 8 (delapan) item

3.3. Teknik Penentuan Sampel

3.3.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu uang ditentukan

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2002 : 72)

Populasi yang digunakan dalam penelitian ini adalah Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “ Veteran “ Jawa Timur angkatan tahun 2010, dan menempuh mata kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi keuangan

lanjutan, auditing, dan teori akuntansi, tercatat 189 mahasiswa.

3.3.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2002 : 73). Teknik penarikan sampel yang

digunakan dalam penelitian ini adalah probability sampling (penarikan sampel secara acak) yaitu setiap anggota populasi memiliki peluang yang besarnya sudah diketahui untuk terpilih sebagai sampel dan penelitian bisa

memperkirakan besarnya kesalahan penarikan sampel (sampling eror). Sedangkan metode yang digunakan adalah sampel random sampling, yaitu setiap

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut :

n =

Dimana :

n = Ukuran Sampel

N = Ukuran Populasi (189 Mahasiswa)

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sample yang masih dapat ditolelir atau diinginkan (e = 10%).

Cara menghitung :

n =

( , )2

n = 65,39 = 66 Mahasiswa

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 66 Mahasiswa.

3.4. Teknik Pengumpulan Data

3.4.1. J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan tahun 2010. Data sekunder diperoleh dengan cara melihat

transkrip nilai mata kuliah akuntansi responden dan data nilai di bidang akademik.

3.4.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini yaitu

meliputi :

1. Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data (Nazir, 2005 : 203).

2. Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penelitian

langsung pada objek yang diteliti (Nazir, 2005 : 212).

3.5 Uji Kualitas Data

3.5.1. Uji Validitas Data

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

Dasar pengambilan keputusan menurut Santoso (2002 : 2007) yaitu sebagai berikut :

1. Jika r hasil positif, serta r hitung > r tebal maka butir atau variabel tersebut valid

2. Jika r hasil positif, serta r hitung < r tebal maka butir atau variabel tersebut

tidak valid

3.5.2. Uji Realibilitas

Uji realibilitas digunakan mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu (Ghozali, 2006 : 132).

Dasar analisis yang digunakan yaitu jika nilai Conbach Alpha > 0,60,

maka konstuksi atau variabel tersebut adalah reliabel (Nunnally, 1960 dalam Ghozali, 2006: 46).

3.5.3. Uji Normalitas

Merupakan pengujian yang digunakan untuk menguji apakah dari variabel – variabel yang digunakan dalam model regresi berdistribusi normal

atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal atau tidak, dapat diuji dengan menggunakan metode Kolmogorov Smirnov.

Pedoman dalam pengambilan keputusan apakah distribusi data

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.6. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi ini

tidak bisa (sesuai dengan tujuan untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut (Gujarati, 1999 :153), yaitu :

1

1.. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). (Gujarati 1999 : 128). Untuk menguji apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin

Watson.

Dasar pengambilan keputusan menurut Santoso (2002 : 218) yaitu

sebagai berikut :

a. Angka D-W dibawah – 2, hal ini berarti ada Autokolerasi positif. b. Angka D-W diantara – 2 sampai +2, hal ini berarti tidak ada

2. Multikolinieritas

Tujuan pengujian ini adalah untuk menguji apakah pada model

persamaan regresi ditemukan adanya korelasi antara varibel independent. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas. Model regresi yang baik seharusnya tidak terjadi kolerasi antara variabel bebas.

Salah satu cara untuk mengetahui adanya multikolinieritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas multikolinieritas

(Ghozali, 2006 : 57-59).

3

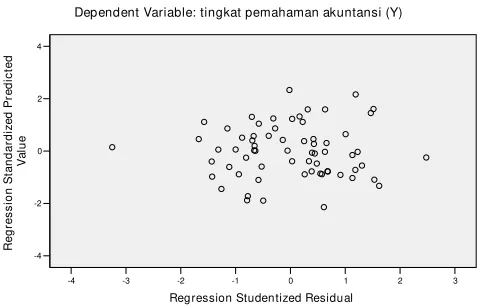

3.. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah jika nilai residual tidak konstan atau berada untuk setiap nilai tertentu variabel bebas, dan Uji Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya

heteroskedastisitas adalah dengan uji korelasi rank spearman.

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) > 0,05,

3.7. Teknik Analisis dan Uji Hipotesis

3.7.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, dengan mo del persamaan yang digunakan sebagai berikut :

Y = + X + X + X + e

(Anonim, 2009: L-21)

Keterangan :

Y = Tingkat Pemahaman Akuntansi

= Konstanta

X1 = Motivasi

X2 = Keterampilan Sosial

X3 = Minat Belajar

β1..3 = Koefisien regresi

e = Standart Eror

3.7.2. Uji Hipotesis

3.7.2.1. Uji Kesesuaian Model

pengaruh dari kecerdasan emosioanal yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntanis.

Hipotesis Statistik

1

1.. H0 : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari kecerdasan emosional, dan minat belajar terhadap tingkat pemahaman akuntansi.

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna melihat pengaruh dari kecerdasan emosional, dan minat belajar terhadap

tingkat pemahaman akuntansi.

2

2.. Tingkat signifikan yang digunakan adalah 0,05.

3

3.. Kriteria keputusan

i

i.. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang berarti model regresi yang dihasilkan tidak cocok guna melihat

pengaruh dari kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntansi.

i

iii.. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang berarti model regresi yang dihasilkan cocok guna melihat pengaruh

dari kecerdasan emosional yang meliputi motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntansi.

3.7.2.2Uji Parsial

ketrampilan sosial, dan minat belajar secara parsial terhadap tingkat pemahaman akuntansi.

Hipotesis Statistik

1

1.. H0 : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari kecerdasan emosional, dan minat belajar terhadap tingkat pemahaman akuntansi.

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh dari kecerdasan emosional, dan minat belajar terhadap tingkat pemahaman akuntansi.

2

2.. Tingkat signifikan yang digunakan adalah 0,05.

3

3.. Kriteria keputusan

i

i.. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari kecerdasan emosional yang meliputi

motivasi, ketrampilan sosial, dan minat belajar terhadap tingkat pemahaman akuntansi.

i

iiiii.. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat pengaruh dari kecerdasan emosional yang meliputi motivasi,

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

4.1. Distribusi Fr ekuensi J awaban Responden

4.1.1. Variabel Motivasi (X1)

Merupakan faktor-faktor yang mempengaruhi individu (mahasiswa akuntansi) untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

Indikator ini terdiri dari 4 pertanyaan dan frekuensi jawaban responden pada variabel motivasi adalah:

Tabel 4.1

Data Tanggapan Responden terhadap Variabel Motivasi (X1)

Item Distribusi Skor Persentase (%)

STS TSS TS N AS S SS STS TSS TS N AS S SS

Berdasarkan tabel tersebut di atas, diketahui bahwa :

1. Untuk pertanyaan “segera menyelesaikan tugas-tugas akuntansi dari dosen dengan tidak mengulur-ngulur waktu” (X1.1) sebagian besar

responden mempunyai tanggapan terhadap data variabel motivasi yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 5 orang (7,6%), netral sebanyak 7

2. Untuk pertanyaan “memiliki dorongan untuk lebih baik lagi memahami mata kuliah akuntansi untuk memenuhi standar keberhasilan” (X1.2)

sebagian besar responden mempunyai tanggapan terhadap data variabel motivasi yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 1 orang (1,5%),

netral sebanyak 9 orang (13,6%), agak setuju sebanyak 16 orang (24,2%), setuju sebanyak 33 orang (50%) dan sangat setuju sebanyak 6

orang (10,6%).

3. Untuk pertanyaan “berusaha mencapai tujuan walaupun menemui hambatan” (X1.3) sebagian besar responden mempunyai tanggapan

terhadap data variabel motivasi yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju

sebanyak 2 orang (3%), netral sebanyak 6 orang (9,1%), agak setuju sebanyak 20 orang (30,3%), setuju sebanyak 31 orang (47%) dan sangat setuju sebanyak 7 orang (10,6%).

4. Untuk pertanyaan “tidak mudah menyerah pada saat menjalankan tugas yang sulit” (X1.4) sebagian besar responden mempunyai tanggapan

terhadap data variabel motivasi yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 1 orang (1,5%), netral sebanyak 14 orang (21,2%), agak setuju

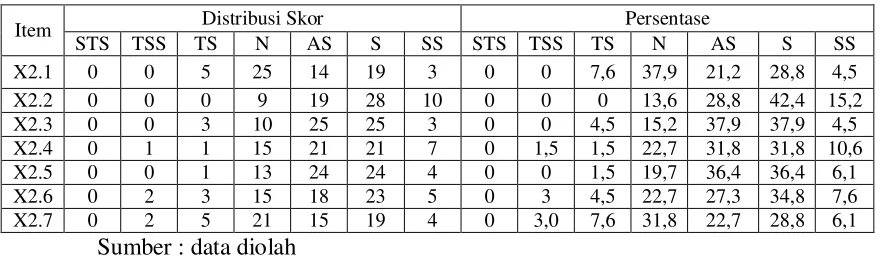

4.1.2. Variabel Ketrampian Sosial (X2)

Merupakan kecakapan sosial yang mendukung keberhasilan dalam

pergaulan dengan orang lain. Indikator ini terdiri dari 7 pertanyaan dan frekuensi jawaban responden pada variabel ketrampilan sosial adalah:

Tabel 4.2

Data Tanggapan Responden terhadap Variabel Ketrampilan Sosial (X2)

Item Distribusi Skor Persentase

STS TSS TS N AS S SS STS TSS TS N AS S SS

Berdasarkan tabel tersebut di atas, diketahui bahwa :

1. Untuk pertanyaan “mempengaruhi teman dengan pemahaman akuntansi” (X2.1) sebagian besar responden mempunyai tanggapan terhadap data

variabel ketrampilan sosial yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 5 orang (7,6%), netral sebanyak 25 orang (37,9%), agak setuju sebanyak

14 orang (21,2%), setuju sebanyak 19 orang (28,8%) dan sangat setuju sebanyak 3 orang (4,5%).

2. Untuk pertanyaan “berpedoman pada etika ketika berhubungan dengan orang lain dalam masyarakat atau organisasi” (X2.2) sebagian besar responden mempunyai tanggapan terhadap data variabel ketrampilan

sebanyak 9 orang (13,6%), agak setuju sebanyak 19 orang (28,8%), setuju sebanyak 28 orang (42,4%) dan sangat setuju sebanyak 10 orang

(15,2%).

3. Untuk pertanyaan “mempunyai cara yang menyakinkan agar ide-ide dapat diterima orang lain” (X2.3) sebagian besar responden mempunyai

tanggapan terhadap data variabel ketrampilan sosial yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%),

tidak setuju sebanyak 3 orang (4,5%), netral sebanyak 10 orang (15,2%), agak setuju sebanyak 25 orang (37,9%), setuju sebanyak 25 orang (37,9%) dan sangat setuju sebanyak 3 orang (4,5%).

4. Untuk pertanyaan “mampu mengorganisasikan dan memotivasi pada suatu kelompok dengan baik” (X2.4) sebagian besar responden

mempunyai tanggapan terhadap data variabel ketrampilan sosial yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 1 orang (1,5%), tidak setuju sebanyak 1 orang (1,5%), netral sebanyak 15

orang (22,7%), agak setuju sebanyak 21 orang (31,8%), setuju sebanyak 21 orang (31,8%) dan sangat setuju sebanyak 7 orang (10,6%).

5. Untuk pertanyaan “dapat mengkomunikasikan pesan dengan jelas dan menyakinkan” (X2.5) sebagian besar responden mempunyai tanggapan terhadap data variabel ketrampilan sosial yang sangat tidak setuju

setuju sebanyak 24 orang (36,4%), setuju sebanyak 24 orang (36,4%) dan sangat setuju sebanyak 4 orang (6,1%).

6. Untuk pertanyaan “tidak merasa tertekan dan banyak bicara ketika berada diantara orang banyak” (X2.6) sebagian besar responden mempunyai tanggapan terhadap data variabel ketrampilan sosial yang sangat tidak

setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 2 orang (3,0%), tidak setuju sebanyak 3 orang (4,5%), netral sebanyak 15 orang

(22,7%), agak setuju sebanyak 18 orang (27,3%), setuju sebanyak 23 orang (34,8%) dan sangat setuju sebanyak 5 orang (7,6%).

7. Untuk pertanyaan “percaya diri meskipun banyak orang lain yang

memperhatikan” (X2.7) sebagian besar responden mempunyai tanggapan terhadap data variabel ketrampilan sosial yang sangat tidak setuju

sebanyak 0 orang (0%), tidak setuju sekali sebanyak 2 orang (3,0%), tidak setuju sebanyak 5 orang (7,6%), netral sebanyak 21 orang (31,8%), agak setuju sebanyak 15 orang (22,7%), setuju sebanyak 19 orang

(28,8%) dan sangat setuju sebanyak 4 orang (6,1%).

4.1.3. Variabel Minat Belajar (X3)

Merupakan kecenderungan hati yang agak menetap untuk tertarik pada bidang tertentu. Dalam hal ini usaha penerimaan materi bidang studi

Tabel 4.3

Data Tanggapan Responden terhadap Variabel Minat Belajar (X3)

Item Distribusi Skor Persentase

STS TSS TS N AS S SS STS TSS TS N AS S SS

Berdasarkan tabel tersebut di atas, diketahui bahwa :

1. Untuk pertanyaan “materi pelajaran menjadi penting” (X3.1) sebagian

besar responden mempunyai tanggapan terhadap data variabel minat belajar yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 1 orang (1,5%),

netral sebanyak 15 orang (22,7%), agak setuju sebanyak 25 orang (37,9%), setuju sebanyak 16 orang (24,2%) dan sangat setuju sebanyak 9

orang (13,6%).

2. Untuk pertanyaan “tertarik dengan semua pelajaran akuntansi” (X3.2) sebagian besar responden mempunyai tanggapan terhadap data variabel

minat belajar yang sangat tidak setuju sebanyak 1 orang (1,5%), tidak menambah kemampuan” (X3.3) sebagian besar responden mempunyai

sebanyak 0 orang (0%), tidak setuju sekali sebanyak 1 orang (1,5%), tidak setuju sebanyak 4 orang (6,1%), netral sebanyak 9 orang (13,6%),

agak setuju sebanyak 20 orang (30,3%), setuju sebanyak 26 orang (39,4%) dan sangat setuju sebanyak 6 orang (9,1%).

4. Untuk pertanyaan “mempunyai kemampuan untuk mendapatkan apa

yang diinginkan” (X3.4) sebagian besar responden mempunyai tanggapan terhadap data variabel minat belajar yang sangat tidak setuju sebanyak 0

orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 3 orang (4,5%), netral sebanyak 11 orang (16,7%), agak setuju sebanyak 22 orang (33,3%), setuju sebanyak 23 orang (34,8%) dan

sangat setuju sebanyak 7 orang (10,6%).

5. Untuk pertanyaan “suka belajar akuntansi tanpa paksaan” (X3.5) sebagian

besar responden mempunyai tanggapan terhadap data variabel minat belajar yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 1 orang (1,5%),

netral sebanyak 20 orang (30,3%), agak setuju sebanyak 23 orang (34,8%), setuju sebanyak 18 orang (27,3%) dan sangat setuju sebanyak 4

orang (6,1%).

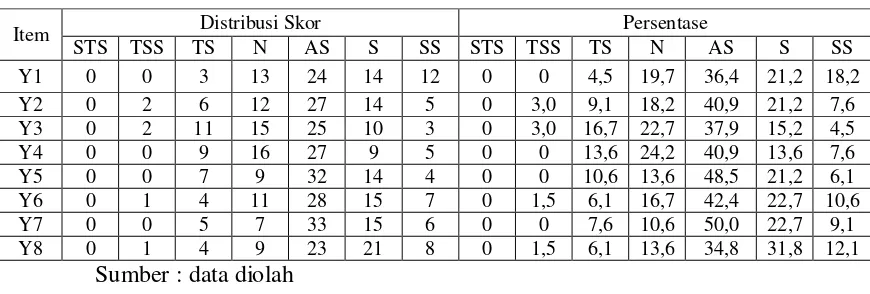

4.1.4. Variabel Tingkat Pemahaman Akuntansi (Y)

Merupakan tingkat kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi yang dapat diukur berdasarkan nilai mata kuliah

lanjutan, auditing, dan teori akuntansi. Indikator ini terdiri dari 8 pertanyaan dan frekuensi jawaban responden pada variabel tingkat pemahaman

akuntansi adalah:

Tabel 4.4

Data Tanggapan Responden terhadap Variabel Tingkat Pemahaman Akuntansi (Y)

Item Distribusi Skor Persentase

STS TSS TS N AS S SS STS TSS TS N AS S SS

Berdasarkan tabel tersebut di atas, diketahui bahwa :

1. Untuk pertanyaan “nilai mata kuliah Pengantar Akuntansi I” (Y1) sebagian besar responden mempunyai tanggapan terhadap data variabel

tingkat pemahaman akuntansi yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sekali sebanyak 0 orang (0%), tidak setuju sebanyak 3 orang (4,5%), netral sebanyak 13 orang (19,7%), agak setuju sebanyak

24 orang (36,4%), setuju sebanyak 14 orang (21,2%) dan sangat setuju sebanyak 12 orang (18,2%).

2. Untuk pertanyaan “nilai mata kulian Pengantar Akuntansi II” (Y2) sebagian besar responden mempunyai tanggapan terhadap data variabel tingkat pemahaman akuntansi yang sangat tidak setuju sebanyak 0 orang