commit to user

PENGARUH BUDAYA TERHADAP KEPUTUSAN ADOPSI IAS

(INTERNATIONAL ACCOUNTING STANDARDS) KE DALAM

PSAK DI INDONESIA

(Survei pada Etnis Tionghoa di Surakarta)

S

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

RAHAYU WIDIASTUTI

NIM. F0306066

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN MOTTO

“Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar” (Khalifah Umar bin Khattab)

“Masa sulit tidak pernah berlangsung selamanya, tetapi orang yang tabah pasti bertahan”

(Robert H. Schuller)

“Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu kegagalan ke kegagalan berikutnya tanpa kehilangan semangat”

(Winston Churchill)

“Kesuksesan dan kebahagiaan tidak datang dengan cuma-cuma, kita harus meraihnya dengan kerja keras dan kepasrahan seutuhnya

commit to user

v

HALAMAN PERSEMBAHAN

Skripsi ini aku persembahkan kepada:

ALLAH SWT, Tuhan Penciptaku yang Maha Adil dan Maha Kuasa.

(Alm) Bapak dan Mama yang selalu menyayangiku, mendoakanku,

membimbing dalam setiap langkah yang aku tempuh, menyemangatiku

ketika aku mulai “Down” lagi, serta mendidikku dengan cara yang

“berbeda”.

Kakak-kakakku tersayang, (Alm) Mas Sonny dan Mba Nana yang selalu

menjadi “Tim Penyemangat” yang luar biasa dalam hidupku, Thx 4 all !!!

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT atas limpahan rahmat, ridlo, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH BUDAYA TERHADAP KEPUTUSAN ADOPSI IAS (INTERNATIONAL ACCOUNTING STANDARDS) KE

DALAM PSAK DI INDONESIA (Survei pada Etnis Tionghoa di

Surakarta)”. Skripsi ini diajukan sebagai tugas akhir guna memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari banyak pihak yang telah membantu dan memberi dukungan, semangat, serta pemikiran baik secara langsung maupun tidak langsung yang berupa saran dan kritik. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Agus Budiatmanto M.Si., Ak., selaku dosen pembimbing yang telah berkenan memberikan waktu, pikiran, bimbingan, dan bantuan sehingga skripsi ini dapat disusun dengan baik dan lancar.

commit to user

vii

5. Seluruh Staf Pengajar dan Staf Administrasi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Dr. Agus Utomo selaku Wakil Ketua I STIE “AUB” Surakarta, Drs. FX. Sri Wardaya, MM selaku Ketua STIE St. Pignatelli Surakarta, Bambang Hadinugroho, SE., M.Si selaku Dekan Universitas Kristen Surakarta serta Hannanto selaku Area Business Manager Bank International Indonesia, Tbk kantor cabang Solo yang telah memberikan ijin penelitian.

7. Orangtuaku tersayang, Alm. Bapak dan Mama yang selalu mencurahkan seluruh kasih-sayang, perhatian yang tak pernah luput, doa yang selalu terucap tanpa pernah diminta, dukungan, semangat, dan bimbingan yang luar biasa untukku. Terima kasih banyak atas segalanya, suatu kebanggaan memiliki orangtua seperti kalian, “You’re the lights that’s leading me to the right place”.

8. Kakak-kakakku tercinta, Alm. Mas Sonny dan Mba Nana, terima kasih atas kasih-sayang, doa-doa dan dukungannya selama ini yeah buat Ade. 9. Keponakan-keponakanku yang aku sayangi, yang telah memberikan

semangat dan dukungannya buatku, makasih yeah Gilang, Naia dan Reva. 10.Keluarga besarku “Sastrodimedjo dan Kasiran”, terima kasih atas

“Support”nya.

11.My beloved friends, B (Bee) dan Vid, makasih banyak atas persahabatannya selama ini, segala hal yang telah kita lewati bersama, takkan mengubah rasa sayangku terhadap kalian, “If we’re really BFF, tell me how i ought to handle my yesterdays, cause i’ve been known to get

commit to user

viii

12.Untuk teman-teman “Touring, Photography dan Underground”ku, yang nggak bisa aku sebutkan satu–persatu, makasih atas motivasi kalian kepadaku untuk segera menyelesaikan maha karya kecil ini. Semangat selalu untuk jiwa-jiwa “Pemberontak, Kreatif & Bengal” kita!!!

13.Untuk teman-teman Kost Andri III dan teman-teman eks Lufthansa Kost, makasih atas kesabaran yang telah kalian berikan terhadap kejahilan yang sering aku lakukan selama di Kost Andri III dan di eks Lufthansa Kost. 14.Teman-teman Akuntansi 2006, terutama Ghanie, Riyu, Nat, Noverita,

Ragil, Ian, Supri dan Nova. Ayu mengucapkan makasih banyak atas pertemanan, bantuan serta sharing berbagai macam info pentingnya, maaf karena selama ini Ayu selalu dan terlalu merepotkan kalian semua, semoga Tuhan-lah yang akan membalas kebaikan dan bantuan kalian semua, AMIN. Sukses selalu untuk kalian, teman-temanku!!!

15.Semua pihak yang telah membantu selesainya skripsi ini yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan, oleh karena itu segala bentuk kritik dan masukan sangat diharapkan. Terakhir semoga penelitian ini dapat bermanfaat bagi semua pihak.

Surakarta, April 2011

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA A. Teori Budaya ... 8

B. Etnis Tionghoa ... 11

commit to user

x

D. Pernyataan Standar Akuntansi Keuangan (PSAK) ... 16

E. Penelitian Terdahulu ... 16

F. Kerangka Teoritis ... 19

G. Pengembangan Hipotesis ... 20

BAB III METODE PENELITIAN A. Desain penelitian ... 24

B. Populasi, Sampel dan Metode Pengambilan Sampel ... 24

C. Data dan Metode Pengumpulan Data... 25

D. Variabel Penelitian dan Pengukurannya ... 26

1. Variabel Independen ... 26

2. Variabel Dependen ... 27

E. Metode Analisis Data ... 28

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Pelaksanaan Penelitian ... 33

B. Data Demografi Responden ... 35

C. Statistik Deskriptif ... 37

D. Pengujian Kualitas Data ... 39

1. Uji Validitas ... 39

2. Uji Reliabilitas ... 41

3. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 43

b. Uji Multikolonieritas ... 43

c. Uji Heteroskedastisitas ... 44

commit to user

xi

E. Uji Hipotesis ... 46

1. Analisis Regresi Linier Berganda ... 47

2. Koefisien Determinasi ... 48

3. Uji F ... 49

4. Uji t ... 49

a. Power Distance ... 49

b. Uncertainty Avoidance ... 50

c. Masculinity ... 51

d. Individualism ... 52

e. Confucian Work Dynamics ... 53

BAB V PENUTUP A. Kesimpulan ... 55

B. Keterbatasan ... 56

C. Saran ... 56 DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

Tabel II.1 Pengadopsian IAS dalam PSAK ………. 14

Tabel IV. 1 Kegiatan Pengumpulan Data ………. 34

Tabel IV.2 Distribusi Kuesioner ……….. 34

Tabel IV.3 Data Demografi Responden ……….. 36

Tabel IV.4 Statistik Deskriptif Variabel Penelitian ………. 37

Tabel IV.5 Hasil Uji Validitas ……….. 39

Tabel IV.6 Hasil Uji Reliabilitas ………. 42

Tabel IV.7 Hasil Uji Normalitas ……….. 43

Tabel IV.8 Hasil Uji Multikolonieritas ……… 44

Tabel IV.9 Hasil Uji Heteroskedastisitas ……….. 45

Tabel IV.10 Hasil Uji Autokorelasi ………... 46

commit to user

xiii

DAFTAR GAMBAR

Gambar II.I Kerangka Pemikiran Hofstede ……… 10

commit to user

xv

PENGARUH BUDAYA TERHADAP KEPUTUSAN ADOPSI IAS (INTERNATIONAL ACCOUNTING STANDARDS) KE DALAM

PSAK DI INDONESIA

(Survei pada Etnis Tionghoa di Surakarta)

Rahayu Widiastuti F0306066 ABSTRAKSI

Penelitian ini menguji pengaruh budaya terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia ditinjau dari etnis Tionghoa di Surakarta. Konsep budaya yang digunakan dalam survei ini merupakan pengembangan dari dimensi budaya Hofstede (1983), yang terdiri dari power distance, uncertainty avoidance, masculinity, individualism, serta confucian work dynamics (Hofstede dan Bond, 1988).

Data yang digunakan dalam penelitian ini dikumpulkan melalui kuesioner yang diberikan kepada mahasiswa akuntansi, dosen akuntansi dan karyawan bank yang berasal dari etnis Tionghoa di Surakarta. Hasil uji t menunjukkan bahwa power distance, individualism dan confucian work dynamics berpengaruh signifikan terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia, sedangkan uncertainty avoidance dan masculinity tidak memiliki pengaruh yang signifikan. Selanjutnya hasil uji F menunjukkan bahwa power distance, uncertainty avoidance, masculinity, individualism dan confucian work dynamics secara serentak berpengaruh signifikan terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

commit to user

xvi

THE EFFECT OF CULTURE TOWARD IAS (INTERNATIONAL ACCOUNTING STANDARDS) ADOPTION DECISION

ON PSAK IN INDONESIA

(Survey on Tionghoa’s ethnics in Surakarta)

Rahayu Widiastuti NIM. F0306066

ABSTRACT

This research examines the effect of culture toward IAS (International Accounting Standards) adoption decision on PSAK in Indonesia viewed from Tionghoa ethnics in Surakarta. The concept of culture used in this survey was developed by Hofstede’s culture dimensions (1980), consist of power distance, uncertainty avoidance, masculinity, individualism, and confucian work dynamics (Hofstede and Bond, 1988).

The data used in this research collected through questionnaire distributed to accounting students, accounting lecturers, and bank employees derive from Tionghoa ethnics in Surakarta. The t-test result indicate that power distance, individualism, and confucian work dynamics significantly influence IAS (International Accounting Standards) adoption decision on PSAK in Indonesia, while uncertainty avoidance and masculinity do not significantly influence. Furthermore the F-test result show that power distance, uncertainty avoidance, masculinity, individualism, and confucian work dynamics simultaneous significantly influence IAS (International Accounting Standards) adoption decision on PSAK in Indonesia.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Budaya merupakan salah satu faktor lingkungan yang paling kuat mempengaruhi sistim akuntansi di dalam suatu negara, di mana hal itu juga mempengaruhi individu di negara tersebut dalam menggunakan informasi akuntansi. Dalam beberapa literatur ditemukan argumentasi bahwa akuntansi sangat dipengaruhi oleh budaya (Violet, 1983). Argumentasi ini telah membawa kesepakatan yang tak tertulis bahwa budaya suatu negara mempengaruhi dalam memilih teknik akuntansi, di mana pengaruh budaya terhadap sistim akuntansi merupakan hal yang banyak dibicarakan oleh akademisi dan praktisi, bahkan hal tersebut menyangkut mengenai apakah budaya mempengaruhi akuntansi atau sebaliknya.

commit to user

2 Praktik-praktik akuntansi akan selalu menjadi acuan dalam pembuatan standar akuntansi, demikian juga sebaliknya bahwa standar dibuat terlebih dahulu untuk mengatur praktik. Jika keberadaan standar akuntansi berasal dari praktik-praktik akuntansi (berupa pelaksanaan dan pengembangan yang dilakukan oleh pelaku bisnis) dan praktik-praktik akuntansi timbul karena adanya budaya masyarakat yang mempengaruhi hubungan bisnis, pasar modal, lembaga keuangan, profesi akuntansi, dan pemerintahan di suatu negara, maka standar akuntansi akan tampak sebagai budaya yang dikendalikan oleh kekuatan pasar atau masyarakat sebagai pengguna akuntansi (Zarzeski, 1996).

Kerangka institusional setiap negara telah lambat laun terjadi, dan diubah dalam merespon permintaan untuk perbandingan besar dalam pelaporan. Inisiatif harmonisasi telah terjadi pada tingkatan nasional, regional dan internasional. Hal tersebut telah dipengaruhi oleh pengembangan dari International Accounting

Standards Committee (IASC) dan merupakan sebuah standar resmi yang diadopsi

atau digunakan dalam perumusan standar nasional di beberapa negara di seluruh dunia (IASB, 2002c; 2002d).

commit to user

3 lebih dalam pengungkapan atau menggunakan metode relatif dalam pengukuran akuntansi yang dibatasi untuk GAAP domestik (Tarca, 2004).

Sementara menurut Ashbough (2001), perusahaan luar negeri yang terdaftar lebih menyukai menggunakan standar internasional dengan menunjukkan bagaimana kerangka institusional di setiap negara berdampak terhadap standar internasional yang mereka gunakan.

Dengan adanya keputusan pengadopsian seutuhnya (full adoption) IAS (International Accounting Standards) di Indonesia, tantangan akan dihadapi terutama oleh kalangan akademisi khususnya bidang akuntansi yang harus siap terlebih dahulu terhadap perubahan ini dengan cara melakukan penyesuaian terhadap kurikulum, silabi, dan literatur untuk menghasilkan generasi-generasi penerus yang akan berhadapan langsung dengan IAS dalam dunia kerja di masa depan. Tujuan diwajibkannya penerapan IAS 32 (Financial Instruments: Presentation) dan 39 (Financial Instruments: Recognition and Measurement) bagi lembaga keuangan termasuk perbankan adalah untuk menciptakan stabilitas keuangan, sehingga pihak perbankan dan lembaga keuangan diberikan kesempatan untuk mempelajari tahapan-tahapan penyampaian laporan keuangan yang berdasarkan standar akuntansi internasional.

commit to user

4 memiliki hambatan antara lain nasionalisme dan budaya tiap-tiap negara, perbedaan sistim pemerintahan pada tiap-tiap negara, perbedaan kepentingan antara perusahaan multinasional dengan perusahaan nasional yang sangat mempengaruhi proses harmonisasi antar negara, serta tingginya biaya untuk merubah prinsip akuntansi.

B. Perumusan Masalah

commit to user

5 C. Tujuan Penelitian

Penelitian dilakukan dengan tujuan untuk memperoleh konfirmasi mengenai:

1. Pengaruh Power Distance etnis Tionghoa di Surakarta terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

2. Pengaruh Uncertainty Avoidance etnis Tionghoa di Surakarta terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

3. Pengaruh Masculinity etnis Tionghoa di Surakarta terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia. 4. Pengaruh Individualism etnis Tionghoa di Surakarta terhadap keputusan

adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

5. Pengaruh Confucian Work Dynamics etnis Tionghoa di Surakarta terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi bagi:

commit to user

6 Indonesia merupakan negara dengan budaya yang terkenal majemuk, di mana terdapat etnis Tionghoa yang merupakan etnis minoritas dan telah diakui memberikan kontribusi yang cukup besar dalam memajukan perekonomian di Indonesia.

2. Pengembangan penelitian sebelumnya yang dilakukan oleh Clements et al. (2010) yang menggunakan sampel beberapa negara dengan keputusan pengadopsian IFRS yang dipublikasikan sebagai sumber data dari iasplus.com yang dikumpulkan oleh Delloite, sedangkan dalam penelitian ini memfokuskan pada sampel etnis Tionghoa di Surakarta yang terdiri dari mahasiswa akuntansi yang telah mengambil mata kuliah akuntansi internasional, dosen akuntansi dan karyawan bank bagian akuntansi serta memasukkan Confucian Work Dynamics sebagai variabel independen yang berasal dari dimensi kelima budaya Hofstede dan tidak menggunakan Country Size sebagai variabel independen.

E. Sistematika Penulisan

Untuk memberikan gambaran yang sistematis dan terarah serta mempermudah pembaca dalam memahami masalah-masalah yang disajikan, penelitian ini dibagi menjadi sebagai berikut:

BAB I PENDAHULUAN

commit to user

7

BAB II TINJAUAN PUSTAKA

Bab ini membahas mengenai teori-teori yang mendasari penelitian ini dan kerangka pemikiran.

BAB III METODE PENELITIAN

Bab ini membahas proses pemilihan sampel, pencarian data dan metodologi yang digunakan.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai pengolahan data, hasil dari analisis data serta pembahasannya.

BAB V PENUTUP

Bab ini berisi kesimpulan yang didapat dari hasil analisis data, keterbatasan, dan saran bagi penelitian selanjutnya.

commit to user

8 BAB II

TINJAUAN PUSTAKA

A. Teori Budaya

Berikut terdapat beberapa pendapat yang mendefinisikan budaya, yaitu antara lain:

1. Hofstede

Budaya menurut Hofstede (1983) didefinisikan sebagai “sebuah program kolektif dari pemikiran di mana membedakan dari satu kelompok manusia terhadap yang lainnya”, dan membagi dimensi budaya menjadi empat bagian, antara lain:

· Individualism versus Collectivism

Individualism menempatkan kepentingan individu lebih penting ketimbang kepentingan kelompok. Hal yang sebaliknya terjadi pada Collectivism.

· Large versus Small Power Distance

commit to user

9 · Strong versus Weak Uncertainty Avoidance

Uncertainty Avoidance adalah tingkat sampai berapa jauh anggota masyarakat merasa tidak nyaman terhadap ketidakpastian dan ambiguitas. Dalam hal menghadapi ketidakpastian dan ambiguitas, anggota masyarakat dapat berperilaku antisipatif dengan meyakini aturan dengan ketat atau membiarkannya berlalu.

· Masculinity versus Femininity

Masculinity merupakan tingkat di mana nilai-nilai seperti assertiveness, performa, sukses dan kompetisi yang hampir di seluruh masyarakat berhubungan dengan peranan pria. Nilai-nilai tersebut lebih diutamakan daripada nilai-nilai seperti kualitas hidup, memelihara hubungan yang akrab, pelayanan, kepedulian terhadap yang lemah, serta solidaritas yang hampir di seluruh masyarakat berhubungan dengan peranan wanita (Feminity).

· Confucian Work Dynamics

commit to user

10 Secara garis besar, kerangka pemikiran dari Hofstede (1980) sebagai berikut:

Hofstede Framework

Reinforcement

Sumber: Hofstede (1980)

Gambar II.1

Kerangka Pemikiran Hofstede

Outside Influences:

Force of nature

Forces of man:

commit to user

11 2. Harrison dan McKinnon

Harrison dan McKinnon, 1986, p. 239 mendefinisikan budaya sebagai pertimbangan sebuah unsur penting dalam kerangka untuk memahami bagaimana sistim sosial berubah, sebab budaya mempengaruhi:

a. Norma dan sistim nilai

b. Tindakan kelompok dalam interaksi mereka dalam dan melalui sistim.

B. Etnis Tionghoa

Variasi orientasi kelompok ekonomi telah terbentuk sejak ratusan tahun yang lalu di Indonesia. Alasan pertama latar belakang sejarah etnis Tionghoa berada di Indonesia yaitu: Hidajat (1993) menuliskan bahwa migrasi etnis Cina ke Asia Tenggara diakibatkan adanya tekanan ekonomi dan negara asal mengalami masa sulit. Dengan kata lain, masyarakat mencari kondisi hidup lebih baik dan para imigran akan berjuang dan bekerja keras untuk mencapai tujuan ekonomi mereka. Kedua, berhubungan dengan kebijakan pemerintah Indonesia (Skinner, 1967; Adicondro, 1979; Suryadinata, 1993; Tan, 1996).

commit to user

12 C. IAS (International Accounting Standards)

Akuntansi internasional didefinisikan oleh Iqbal et al. (1997:18) sebagai akuntansi untuk transaksi antar negara, pembandingan prinsip-prinsip akuntansi di negara-negara yang berlainan dan harmonisasi standar akuntansi di seluruh dunia. Suatu perusahaan mulai terlibat dengan akuntansi internasional adalah pada saat mendapatkan kesempatan melakukan transaksi ekspor atau impor. IAS (International Accounting Standards) adalah standar yang dapat digunakan perusahaan multinasional yang dapat menjembatani perbedaan-perbedaan antar negara, dalam perdagangan multinasional.

1. Tujuan IAS (International Accounting Standards)

Tujuan IAS (International Accounting Standards) adalah memastikan bahwa laporan keuangan intern perusahaan untuk periode-periode yang dimaksukan dalam laporan keuangan tahunan, mengandung informasi berkualitas tinggi yang:

a. Transparansi bagi para pengguna dan dapat dibandingkan sepanjang periode yang disajikan.

b. Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan pada IAS.

commit to user

13 2. Manfaat IAS (International Accounting standards)

Manfaat dari adanya IAS (International Accounting standards):

a. Pasar modal menjadi global dan modal investasi dapat bergerak di seluruh dunia tanpa hambatan berarti. Standar pelaporan keuangan berkualitas tinggi yang digunakan secara konsisten di seluruh dunia akan memperbaiki efisiensi alokasi lokal.

b. Investor dapat membuat keputusan yang lebih baik.

c. Perusahaan-perusahaan dapat memperbaiki proses pengambilan keputusan mengenai merger dan akuisisi.

d. Gagasan terbaik yang timbul dari aktivitas pembuatan standar dapat disebarkan dalam mengembangkan standar akuntansi internasional yang berkualitas tertinggi.

3. Pengaruh Adopsi IAS (International Accounting Standards) pada Laporan

Keuangan Perusahaan

Barth et al. (2005) menunjukkan pengaruh pengadopsian International Accounting Standards (IAS) pada laporan keuangan perusahaanyaitu:

a. Dengan mengadopsi IAS, laporan keuangan yang dihasilkan memiliki tingkat kredibilitas yang tinggi.

commit to user

14 c. Dengan mengadopsi IAS, manajemen laba akan semakin rendah,

pengakuan kerugian akan semakin sering atau perusahaan lebih konservatis, dan memiliki nilai relevansi (value relevance) yang semakin tinggi.

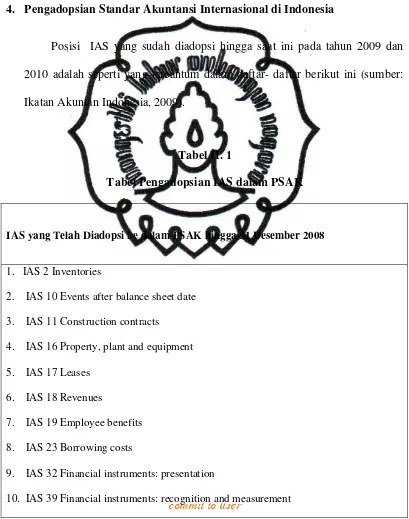

4. Pengadopsian Standar Akuntansi Internasional di Indonesia

Posisi IAS yang sudah diadopsi hingga saat ini pada tahun 2009 dan 2010 adalah seperti yang tercantum dalam daftar- daftar berikut ini (sumber: Ikatan Akuntan Indonesia, 2009).

Tabel II. 1

Tabel Pengadopsian IAS dalam PSAK

IAS yang Telah Diadopsi ke dalam PSAK hingga 31 Desember 2008

1. IAS 2 Inventories

2. IAS 10 Events after balance sheet date

3. IAS 11 Construction contracts

4. IAS 16 Property, plant and equipment

5. IAS 17 Leases

6. IAS 18 Revenues

7. IAS 19 Employee benefits

8. IAS 23 Borrowing costs

9. IAS 32 Financial instruments: presentation

commit to user

15

11. IAS 40 Investment property

IAS yang telah Diadopsi ke dalam PSAK pada Tahun 2009

1. IAS 1 Presentation of financial statements

2. IAS 27 Consolidated and separate financial statements

3. IAS 28 Investments in associates

4. IAS 8 Accounting policies, changes in accounting estimates and errors

5. IAS 12 Income taxes

6. IAS 21 The effects of changes in foreign exchange rates

7. IAS 26 Accounting and reporting by retirement benefit plans

8. IAS 31 Interests in joint ventures

9. IAS 36 Impairment of assets

10. IAS 37 Provisions, contingent liabilities and contingent assets

11. IAS 38 Intangible assets

IAS yang telah Diadopsi ke dalam PSAK pada Tahun 2010

1. IAS 7 Cash flow statements

2. IAS 20 Accounting for government grants and disclosure of government assistance

3. IAS 24 Related party disclosures

4. IAS 29 Financial reporting in hyperinflationary economies

5. IAS 33 Earning per share

6. IAS 34 Interim financial reporting

commit to user

16 D. Pernyataan Standar Akuntansi Keuangan (PSAK)

Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar akuntansi keuangan yang dikeluarkan oleh IAI (Ikatan Akuntan Indonesia), dan merupakan kerangka acuan dalam prosedur yang berkaitan dengan penyajian laporan keuangan. Keberadaanya dibutuhkan untuk membentuk kesamaan prosedur dalam menjelaskan bagaimana laporan keuangan disusun dan disajikan, oleh karenanya sangat berarti dalam hal kesatuan bahasa dalam menganalisa laporan – laporan keuangan bagi perusahaan, dana pensiun dan unit ekonomi lainya.

E. Penelitian Terdahulu

Penelitian yang dilakukan oleh Hofstede (1980) menunjukkan penelitian yang lebih luas terhadap perbedaan budaya, dalam Doupnik dan Tsakumis (2004). Dari survei perilaku yang dikumpulkan sekitar 116.000 pekerja dari sebuah perusahaan multinasional besar yaitu IBM yang meliputi 39 negara, Hofstede mengidentifikasi empat nilai dimensi yang di posisikan pada setiap negara. Nilai tersebut antara lain: individualism versus collectivism; large versus small power distance; strong versus weak uncertainty avoidance, dan masculinity versus feminity, di mana kerangka Hofstede tersebut memilih pengukuran secara kuantitatif untuk setiap negara sampel.

commit to user

17 Harrison dan Mckinnon (1986) mengembangkan suatu kerangka pikir untuk menjelaskan bagaimana sistim pelaporan akuntansi berubah, karena akuntansi merupakan sistim sosial, di mana perubahan tersebut dijelaskan dalam bentuk 4 aspek penting yaitu:

- Intrusive event

- Intra-system activity

- Trans-system activity

- The cultural environment

Penelitian Doupnik dan Salter (1995) menyimpulkan bahwa kerangka pikir yang dikembangkan oleh Harrison dan Mckinnon (1986) merupakan pengembangan model umum dari perkembangan akuntansi. Norma dan nilai-nilai budaya dipandang sebagai faktor yang mempengaruhi praktik akuntansi, di mana variabel ini juga mempengaruhi pentingnya Intrusive Event yang berasal dari lingkungan eksternal. Jika lingkungan eksternal, struktur lembaga, norma dan nilai budaya berbeda antar negara, maka praktik akuntansi yang ada juga seharusnya berbeda antar negara.

Sementara itu Zarzeski (1996) memfokuskan bagaimana pengaruh budaya dan kekuatan pasar dalam praktik disclosure yang berorientasi pada investor. Hasilnya mendukung hipotesa dan menunjukkan Uncertainty Avoidance dan

Masculinity berhubungan disclosure yang berbeda-beda tergantung pada

commit to user

18 Subiyantoro dan Hatane (2007) melakukan penelitian pada dampak perubahan kultur masyarakat terhadap praktik pengungkapan laporan keuangan perusahaan publik di Indonesia, di mana penelitian tersebut menunjukkan bahwa terjadi perubahan kultur masyarakat yang ditunjukkan oleh adanya perubahan kultur masyarakat antara periode konglomerasi dan periode reformasi, di mana pada periode reformasi tersebut relatif lebih Individualist, relatif lebih Masculine, cenderung High Uncertainty Avoidance dan cenderung Small Power Distance, serta perubahan kultur masyarakat di periode reformasi mampu mendorong perusahaan untuk membuat pengungkapan secara lebih luas. Hasil analisis uji beda (t-test two samples) terhadap luas pengungkapan pada periode konglomerasi dan periode reformasi membuktikan bahwa aktivitas bisnis perusahaan pada periode reformasi dipengaruhi oleh masyarakat sekitarnya tak ketercuali praktik-praktik akuntansi dan keuangan yang salah satunya tercermin pada luas pengungkapan laporan keuangan, sehingga temuan ini sesuai dengan Alford et al. (1993), Meek et al. (1995) dan Zarzeski (1996).

commit to user

19 Barth et al. (2008) menemukan bahwa perusahaan yang secara sukarela mengadopsi IAS yang berasal dari 21 negara terpilih menunjukkan kurangnya manajemen earning, kurangnya pengakuan, dan informasi nilai-relevan dari sampel yang tepat di mana berasal dari perusahaan yang menggunakan standar domestik non-U.S.

Penelitian mengenai akibat adopsi wajib IFRS terhadap lingkungan informasi perusahaan yang dilakukan oleh Horton et al. (2008) menemukan bahwa perbaikan di dalam lingkungan informasi lebih siap dalam pengadopsian IFRS secara sukarela, di mana mereka menggunakan analis akurasi peramalan, keikut-sertaan, pertentangan, dan revisi atas pendapat yang berubah sebagai proksi untuk lingkungan informasi.

Ramanna dan Sletten (2009, p. 1) memberikan bukti di dalam penelitiannya mengenai hubungan antara budaya dan keputusan pengadopsian IFRS, yaitu bahwa negara dengan kekuasaan yang besar akan lebih tidak memilih mengadopsi IFRS, di mana negara dengan kekuasaan yang besar tersebut tidak akan menyetujui adanya otoritas penetapan standar yang dilakukan oleh badan internasional.

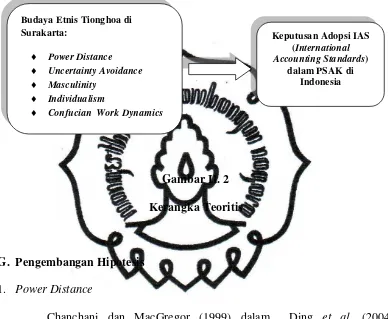

F. Kerangka Teoritis

Penelitian ini dibangun dengan mengidentifikasi masalah, mengidentifikasi variabel, dan kemudian menghubungkan antar variabel secara logis untuk memecahkan permasalahan yang terdapat dalam penelitian ini.

commit to user

20 akuntansi, dan kayawan bank terhadap keputusan adopsi IAS (International

Accounting Standards) ke dalam PSAK di Indonesia. Untuk memudahkan dalam

menganalisa maka dibuatlah kerangka teoritis sebagai berikut:

[image:35.595.116.504.198.517.2]

Gambar II. 2

Kerangka Teoritis

G. Pengembangan Hipotesis

1. Power Distance

Chanchani dan MacGregor (1999) dalam Ding et al. (2004) menyatakan bahwa fleksibilitas akuntansi yang tinggi, lebih diterima dalam masyarakat yang memiliki Power Distance rendah, di mana terdapat hak yang sama, dan membenarkan adanya peraturan hukum dan kode.

Sementara itu William dan Zinkin (2008, p. 213) berpendapat bahwa masyarakat dengan Power Distance tinggi mengharapkan untuk menerima perintah dari otoritas (dalam konteks dari keputusan pengadopsian IFRS, IASB sebagai badan otoritatif yang dihormati dalam pengumuman standar akuntansi internasional).

Budaya Etnis Tionghoa di Surakarta:

¨ Power Distance ¨ Uncertainty Avoidance ¨ Masculinity

¨ Individualism

¨ Confucian Work Dynamics

Keputusan Adopsi IAS (International Accounting Standards)

commit to user

21 H1 : Power Distance etnis Tionghoa di Surakarta, berpengaruh positif

terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

2. Uncertainty Avoidance

Penelitian yang dilakukan oleh Zarzeski (1996) mengungkapkan bahwa perusahaan yang terletak dalam budaya Masculinity yang tinggi dan Uncertainty Avoidance yang rendah lebih memilih pengungkapan informasi tinggi.

Doupnik dan Salter (1995) dalam Ding et al. (2004), menemukan bahwa pengungkapan tingkat tinggi, konsisten dengan Uncertainty Avoidance rendah dan bahwa masyarakat dengan Uncertainty Avoidance rendah cenderung menjadi kurang konservatif, serta negara dengan Uncertainty

Avoidance yang tinggi akan mengharapkan untuk mencoba untuk berbeda dari

IAS untuk menghindari diperlukannya pengungkapan tingkat tinggi.

H2 : Uncertainty Avoidance etnis Tionghoa di Surakarta, berpengaruh

negatif terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

3. Masculinity

Masculinity pada tingkat yang rendah berhubungan dengan

commit to user

22 Selain itu Clements et al. (2010) berpendapat bahwa dalam masyarakat dengan Masculinity yang tinggi, individu secara khusus lebih memilih otonomi melebihi ketergantungan terhadap hal lain. Selain itu, individu menolak untuk mengikuti peraturan, khususnya apabila peraturan tersebut merupakan perintah dari pihak luar organisasi internasional seperti IASB. H3 : Masculinity etnis Tionghoa di Surakarta, berpengaruh negatif

terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

4. Individualism

Penelitian yang dilakukan oleh Buhr dan Freedman (2001) menunjukkan bahwa Individualism yang tinggi mewakili standar akuntansi yang berbeda dari IAS, yang didasarkan pada keseragaman serta pengungkapan yang lebih.

Clements et al. (2010) mengungkapkan bahwa dalam hubungannya dengan keputusan adopsi IFRS, negara dengan Individualistic tinggi akan enggan untuk mengubah kendali atas proses setting standar akuntansi terhadap pihak luar organisasi internasional, sementara masyarakat Collectivist akan lebih menyukai untuk menyerahkan keputusan pengadopsian IFRS kepada badan setting standar internasional.

H4 : Individualism etnis Tionghoa di Surakarta, berpengaruh negatif

commit to user

23

5. Confucian Work Dynamics

Cohen et al. (1995) menemukan bahwa implikasi dari Confucian Work Dynamics mengusulkan bahwa individu akan lebih memilih implikasi yang pantas dari pengungkapan tingkat tinggi untuk mencapai keuntungan yang layak.

Sementara itu penelitian yang dilakukan oleh Weymes (2004), mengungkapkan bahwa praktik Confucian merupakan tempat penyusunan undang-undang dari tindakan sosial yang tidak seharusnya dilakukan dan mengganggu.

H5 : Confucian Work Dynamics etnis Tionghoa di Surakarta,

commit to user

24 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini bertujuan untuk menguji apakah budaya dalam dimensi Hofstede yaitu Power Distance, Uncertainty Avoidance, Masculinity, Individualism, dan Confucian Work Dynamics dari etnis Tionghoa di Surakarta yang terdiri dari mahasiswa akuntansi, dosen akuntansi dan karyawan bank berpengaruh terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia. Jenis penelitian ini adalah pengujian hipotesis (hypothesis testing) yang menjelaskan mengenai sifat dari hubungan antar variabel.

B. Populasi, Sampel dan Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh etnis Tionghoa di Surakarta yang terdiri dari mahasiswa akuntansi, dosen akuntansi dan karyawan bank. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode non-probability sampling yaitu dengan metode purposive sampling. Kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut:

1. Responden berasal etnis Tionghoa di Surakarta yang terdiri dari mahasiswa akuntansi yang telah mengambil mata kuliah akuntansi internasional, dosen akuntansi dan karyawan bank bagian akuntansi (Accounting Officer).

commit to user

25 3. Sampel diambil secara acak dari keseluruhan populasi, di mana kuesioner

yang kembali dan telah dijawab secara lengkap oleh responden dianggap menjadi sampel. Peneliti tidak akan melakukan penentuan jumlah sampel terlebih dahulu, cara ini mengingat sedikitnya mahasiswa akuntansi, dosen akuntansi dan karyawan bank yang beretnis Tionghoa di Surakarta, di mana peneliti memberikan kuesioner secara langsung kepada responden.

C. Data dan Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk memperoleh data dalam penelitian ini adalah field research atau studi lapangan. Studi lapangan adalah penelitian yang secara langsung membagikan kuesioner kepada responden yang dianggap memenuhi syarat dan dapat memberi informasi yang cukup. Sumber data yang digunakan yaitu: data primer dan data sekunder. 1. Data primer

commit to user

26 2. Data sekunder

Untuk data sekunder yang digunakan dalam penelitian ini didapat dari berbagai sumber, yaitu :

a. Jurnal merupakan artikel yang digunakan sebagai referensi penelitian ini, didapat dari jurnal-jurnal yang telah diterbitkan.

b. Sumber lain yang digunakan dalam penelitian ini berupa buku, dan internet.

D. Variabel Penelitian dan Pengukurannya

1. Variabel Independen

commit to user

27 mengenai Power Distance dan Individualism, nilai 1 untuk jawaban sangat setuju sampai dengan nilai 5 untuk jawaban sangat tidak setuju.

2. Variabel Dependen

Variabel dependen ditinjau dari keputusan adopsi IAS (International

Accounting Standards) ke dalam PSAK di Indonesia. Instrumen yang

digunakan untuk mengukur keputusan adopsi IAS (International Accounting

Standards) ke dalam PSAK di Indonesia berdasarkan kuesioner yang mengacu

commit to user

28 E. Metode Analisis Data

Keseluruhan analisis data dan pengujian statistik dalam penelitian ini dilakukan dengan menggunakan program SPSS 16.0 for windows.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari kisaran teoritis, kisaran sesungguhnya, rata-rata hitung (mean), dan standar deviasi (standard deviation). Menurut Sekaran (2006:176), statistik deskriptif dimaksudkan untuk memberikan gambaran yang baik tentang bagaimana responden bereaksi terhadap item dalam kuesioner.

2. Uji Kualitas Data a. Uji Validitas

Untuk mengukur sah atau valid tidaknya suatu kuesioner digunakan uji validitas. Uji validitas mengukur apakah pertanyaan dalam kuesioner yang digunakan betul-betul dapat mengukur apa yang hendak diukur (Ghozali, 2006:45). Teknik yang digunakan untuk mengukur validitas dalam penelitian ini adalah dengan menggunakan

Pearson’s Correlation Product Moment. Perhitungan koefisien

commit to user

29 b. Uji Reliabilitas

Untuk mengukur suatu kuesioner dapat berperan sebagai indikator dari variabel atau konstruk digunakan uji reliabilitas. Uji reliabilitas digunakan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten apabila diukur dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat ukur yang sama. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:41). Uji reliabilitas dalam penelitian ini dilakukan dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,6 (Nunnally, 1967 dalam Ghozali, 2006:42).

c. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik yang merupakan syarat untuk analisis regresi. Pengujian asumsi klasik yang akan dilakukan antara lain uji normalitas, uji autokorelasi, uji multikolonieritas, dan uji heteroskedastisitas.

1). Uji Normalitas

commit to user

30 nilai prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol. Uji normalitas dalam penelitian ini dilakukan dengan uji statistik non-parametrik One Sample Kolmogorov-Smirnov Test. Pengambilan keputusan dilakukan dengan membandingkan p value yang diperoleh dari hasil pengujian normalitas dengan tingkat signifikansi yang ditentukan yaitu sebesar 0,05. Data dikatakan terdistribusi secara normal jika p value > α 0,05.

2). Uji Multikolonieritas

Multikolonieritas merupakan kondisi adanya hubungan linier di antara variabel-variabel bebas dengan model regresi (Emory dan Cooper, 1996: 149). Timbulnya multikolonieritas dapat menyebabkan terjadinya bias pada koefisien regresi yang dihasilkan. Koefisien regresi yang dihasilkan bukan merupakan koefisien regresi yang sebenarnya (Dajan, 1997: 410).

commit to user

31 value dan Variance Inflation Factor (VIF). Model regresi yang bebas multikolinieritas yaitu apabila nilai VIF ≤ 10 dan mempunyai tolerance value≥ 0.10.

3). Uji Heteroskedastisitas

Heteroskedastisitas merupakan terdapatnya varian yang tidak sama dalam kesalahan penggangu. Apabila diperoleh varian yang sama, maka asumsi heteroskedastisitas dapat diterima. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2006: 125). Penelitian ini menguji multikolonieritas dengan menggunakan uji Park, yaitu dengan meregresikan nilai seluruh variabel independen dengan logaritma dari kuadrat residual sehingga dihasilkan probability value.

4). Uji Autokorelasi

commit to user

32 antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual random atau acak (Ghozali, 2006: 107).

3. Uji Hipotesis

Analisis regresi linear berganda adalah analisis regresi linear yang digunakan untuk menguji hubungan antara dua atau lebih variabel dependen dengan himpunan variabel independen yang ditampilkan dalam bentuk persamaan regresi kemudian dilakukan pengujian koefisien regresi secara simultan (uji F), pengujian ketepatan (Goodness of Fit/adjusted R square), dan pengujian koefisien regresi parsial (uji-t). Sesuai dengan kerangka pemikiran dan pengajuan hipotesis di atas, maka hipotesis akan di uji persamaan regresi berganda (multiple regression) sebagai berikut:

Y = + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 +

Notasi:

X1

X2

X3

X4

commit to user

33 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Pelaksanaan Penelitian

Penelitian ini dilakukan untuk mengetahui apakah pengaruh budaya dalam dimensi budaya Hofstede yang terdiri dari Power Distance, Uncertainty Avoidance, Masculinity, Individualism dan Confucian Work Dynamics dari etnis Tionghoa di Surakarta, dengan responden yaitu mahasiswa akuntansi dan dosen akuntansi yang berasal dari perguruan tinggi negeri, perguruan tinggi swasta dan sekolah tinggi ilmu ekonomi, serta karyawan bank pada kantor cabang terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

commit to user

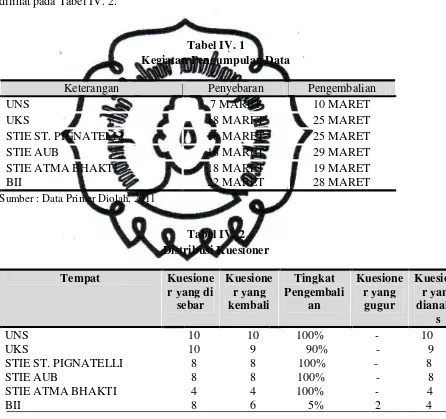

[image:49.595.114.560.229.648.2]34 Jumlah kuesioner yang didistribusikan di wilayah Surakarta sebanyak 10 kuesioner pada 1 perguruan tinggi negeri, 10 kuesioner pada 1 perguruan tinggi swasta, 20 kuesioner pada 3 sekolah tinggi ilmu ekonomi dan 8 kuesioner pada bank kantor cabang. Kuesioner yang dapat terkumpul kembali sebanyak 45 buah, dan kuesioner yang gugur sebanyak 2 buah. Distribusi secara lengkap dapat dilihat pada Tabel IV. 2.

Tabel IV. 1

Kegiatan Pengumpulan Data

Keterangan Penyebaran Pengembalian

UNS 7 MARET 10 MARET

UKS 18 MARET 25 MARET

STIE ST. PIGNATELLI 18 MARET 25 MARET

STIE AUB 18 MARET 29 MARET

STIE ATMA BHAKTI BII

18 MARET 22 MARET

19 MARET 28 MARET

Sumber : Data Primer Diolah, 2011

Tabel IV. 2 Distribusi Kuesioner

Tempat Kuesione

r yang di sebar Kuesione r yang kembali Tingkat Pengembali an Kuesione r yang gugur Kuesione r yang dianalisi s UNS 10 10 100% - 10 UKS 10 9 90% - 9 STIE ST. PIGNATELLI 8 8 100% - 8 STIE AUB 8 8 100% - 8 STIE ATMA BHAKTI 4 4 100% - 4 BII 8 6 5% 2 4

commit to user

35 Kendala yang dihadapi dalam peneliti dalam menyebarkan kuesioner adalah sedikitnya mahasiswa akuntansi, dosen akuntansi dan karyawan bank yang beretnis Tionghoa di Surakarta dan sulitnya memperoleh ijin penelitian di beberapa bank kantor cabang di Surakarta.

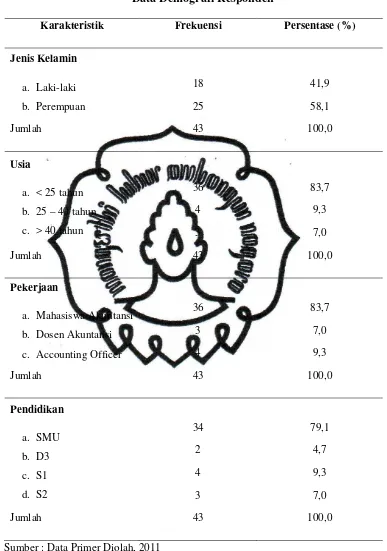

B. Data Demografi Responden

[image:50.595.113.509.250.493.2]Kriteria responden dalam penelitian ini adalah mahasiswa akuntansi yang telah mengambil mata kuliah akuntansi internasional, dan dosen akuntansi yang berasal dari perguruan tinggi negeri, perguruan tinggi swasta maupun sekolah tinggi ilmu ekonomi, serta karyawan bank bagian akuntansi dari kantor cabang di Surakarta. Data demografi menyajikan informasi umum mengenai kondisi responden yang dapat digunakan untuk menganalisis responden secara kualitatif. Analisis kualitatif dilakukan berdasarkan jenis kelamin, usia, pekerjaan serta pendidikan. Untuk lebih jelasnya data demografi responden dapat dilihat pada Tabel IV. 3.

commit to user

[image:51.595.127.514.122.673.2]36 Tabel IV. 3

Data Demografi Responden

Karakteristik Frekuensi Persentase (%)

Jenis Kelamin a. Laki-laki b. Perempuan 18 25 41,9 58,1

Jumlah 43 100,0

Usia

a. < 25 tahun

b. 25 – 40 tahun

c. > 40 tahun

36 4 3 83,7 9,3 7,0

Jumlah 43 100,0

Pekerjaan

a. Mahasiswa Akuntansi

b. Dosen Akuntansi

c. Accounting Officer

36 3 4 83,7 7,0 9,3

Jumlah 43 100,0

Pendidikan a. SMU b. D3 c. S1 d. S2 34 2 4 3 79,1 4,7 9,3 7,0

Jumlah 43 100,0

Sumber : Data Primer Diolah, 2011

commit to user

37 akuntansi masing-masing sebesar 7% dan 9,3%. Responden dengan tingkat pendidikan SMU, mendominasi data, yaitu sebesar 79,1%. Sedangkan dengan tingkat pendidikan D3, S1 serta S2 masing-masing sebesar 4,7%, 9,3% dan 7%.

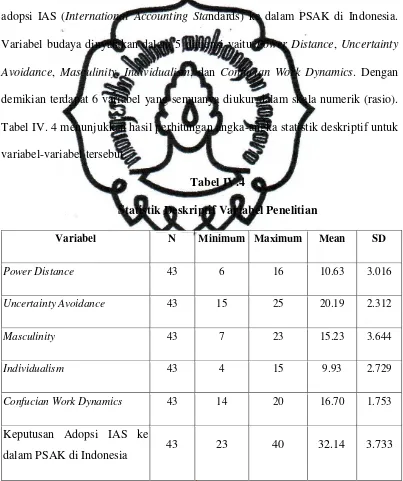

C. Statistik Deskriptif

[image:52.595.112.515.251.732.2]Variabel yang diukur dalam penelitian ini adalah budaya dan keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia. Variabel budaya dinyatakan dalam 5 dimensi yaitu Power Distance, Uncertainty Avoidance, Masculinity, Individualism, dan Confucian Work Dynamics. Dengan demikian terdapat 6 variabel yang semuanya diukur dalam skala numerik (rasio). Tabel IV. 4 menunjukkan hasil perhitungan angka-angka statistik deskriptif untuk variabel-variabel tersebut.

Tabel IV.4

Statistik Deskriptif Variabel Penelitian

Variabel N Minimum Maximum Mean SD

Power Distance 43 6 16 10.63 3.016

Uncertainty Avoidance 43 15 25 20.19 2.312

Masculinity 43 7 23 15.23 3.644

Individualism 43 4 15 9.93 2.729

Confucian Work Dynamics 43 14 20 16.70 1.753

Keputusan Adopsi IAS ke

dalam PSAK di Indonesia 43 23 40 32.14 3.733

commit to user

commit to user

39 D. Uji Kualitas Data

Semua variabel penelitian diukur dengan menggunakan instrumen berupa kuesioner. Agar data yang diperoleh layak digunakan dalam analisis maka dilakukan pengujian kualitas data yang meliputi dua karakteristik yaitu validitas dan reliabilitas.

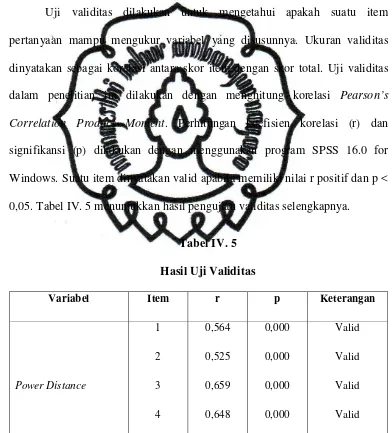

1. Uji Validitas

[image:54.595.122.514.245.678.2]Uji validitas dilakukan untuk mengetahui apakah suatu item pertanyaan mampu mengukur variabel yang disusunnya. Ukuran validitas dinyatakan sebagai korelasi antara skor item dengan skor total. Uji validitas dalam penelitian ini dilakukan dengan menghitung korelasi Pearson’s Correlation Product Moment. Perhitungan koefisien korelasi (r) dan signifikansi (p) dilakukan dengan menggunakan program SPSS 16.0 for Windows. Suatu item dinyatakan valid apabila memiliki nilai r positif dan p < 0,05. Tabel IV. 5 menunjukkan hasil pengujian validitas selengkapnya.

Tabel IV. 5

Hasil Uji Validitas

Variabel Item r p Keterangan

Power Distance 1 2 3 4 5 0,564 0,525 0,659 0,648 0,755 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

commit to user 40 2 3 4 5 0,581 0,638 0,670 0,751 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Masculinity 1 2 3 4 5 0,718 0,805 0,571 0,756 0,499 0,000 0,000 0,000 0,000 0,001 Valid Valid Valid Valid Valid Individualism 1 2 3 4 0,741 0,844 0,559 0,659 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Confucian Work Dynamics 1 2 3 4 0,614 0,770 0,702 0,674 0,000 0,000 0,000 0,000 Valid Valid Valid Valid

Keputusan Adopsi IAS

ke dalam PSAK di

commit to user

41

6

7

8

9

0,501

0,811

0,651

0,599

0,001

0,000

0,000

0,000

Valid

Valid

Valid

Valid

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.5 diketahui bahwa seluruh item pernyataan dari Power Distance, Uncertainty Avoidance, Masculinity, Individualism,

Confucian Work Dynamics dan keputusan adopsi IAS ke dalam PSAK di Indonesia memiliki r positif dan p < 0,05. Dengan demikian disimpulkan bahwa semua item pertanyaan termasuk valid.

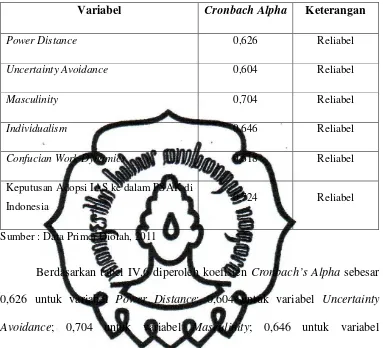

2. Uji Reliabilitas

commit to user

[image:57.595.131.514.138.486.2]42 Tabel IV.6

Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Power Distance 0,626 Reliabel

Uncertainty Avoidance 0,604 Reliabel

Masculinity 0,704 Reliabel

Individualism 0,646 Reliabel

Confucian Work Dynamics 0,618 Reliabel

Keputusan Adopsi IAS ke dalam PSAK di

Indonesia 0,724 Reliabel

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.6 diperoleh koefisien Cronbach’s Alpha sebesar 0,626 untuk variabel Power Distance; 0,604 untuk variabel Uncertainty Avoidance; 0,704 untuk variabel Masculinity; 0,646 untuk variabel Individualism; 0,618 untuk variabel Confucian Work Dynamics dan 0,724 untuk variabel keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia. Berdasarkan kriteria Nunnally (1967) dalam Ghozali (2006: 42), maka instrumen yang digunakan dalam penelitian ini dapat dikatakan reliabel karena nilai Cronbach’s Alpha > 0,60. Hal tersebut berarti bahwa konstruk pernyataan yang diberikan dalam variabel Power Distance, Uncertainty Avoidance, Masculinity, Individualism, Confucian

commit to user

43 3. Uji Asumsi Klasik

a. Uji Normalitas

[image:58.595.148.513.249.485.2]Model regresi yang tidak bias mensyaratkan normalitas data residual. Dalam penelitian ini uji normalitas dilakukan terhadap data residual dengan menggunakan metode One Sample Kolmogorov-Smirnov Test. Tabel IV.7 menunjukkan hasil uji normalitas. Data dikatakan terdistribusi secara normal jika pvalue > α 0,05, begitu juga sebaliknya.

Tabel IV.7

Hasil Uji Normalitas

Parameter yang Diuji Z p Keterangan

Unstandardized Residual 0,474 0,978 Normal

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.7 diketahui bahwa pengujian normalitas menghasilkan nilai probabilitas (p value) residual sebesar 0,978. Oleh karena p > 0,05 maka disimpulkan bahwa data residual berdistribusi normal.

b. Uji Multikolonieritas

commit to user

[image:59.595.148.515.201.491.2]44 independen lainnya. Cut off point yang digunakan untuk VIF adalah 10. Tabel IV.8 menunjukkan hasil uji multikolonieritas.

Tabel IV.8

Hasil Uji Multikolonieritas

Variabel Tolerance VIF

Power Distance 0,764 1,309

Uncertainty Avoidance 0,940 1,064

Masculinity 0,850 1,177

Individualism 0,941 1,062

Confucian Work Dynamics 0,726 1,378

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.8 diketahui bahwa kelima variabel independen memiliki nilai tolerance > 0,1 dan VIF < 10. Dengan demikian data yang digunakan dalam penelitian ini bebas dari masalah multikolonieritas.

c. Uji Heteroskedastisitas

commit to user

[image:60.595.147.514.135.488.2]45 Tabel IV.9

Hasil Uji Heteroskedastisitas

Variabel t p Keterangan

Power Distance 1,121 0,269 Tidak signifikan

Uncertainty Avoidance –0,625 0,536 Tidak signifikan

Masculinity 0,639 0,527 Tidak signifikan

Individualism 0,104 0,918

Tidak signifikan

Confucian Work Dynamics 0,862 0,394 Tidak signifikan

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.9 diketahui bahwa uji statistik t terhadap kelima variabel independen dalam model regresi dengan logaritma natural kuadrat residual sebagai variabel dependen menghasilkan p > 0,05. Hal ini menunjukkan bahwa dalam model tersebut kelima variabel independen tidak signifikan. Dengan demikian disimpulkan bahwa data yang digunakan tidak mengalami masalah heteroskedastisitas.

d. Uji Autokorelasi

commit to user

[image:61.595.131.516.235.484.2]46 Tabel IV.10

Hasil Uji Autokorelasi

Parameter yang Diuji Z p Keterangan

Unstandardized Residual –0,614 0,539 Tidak terjadi autokorelasi

Sumber : Data Primer Diolah, 2011

Berdasarkan tabel IV.10 diketahui bahwa run test terhadap data residual menghasilkan nilai p = 0,539. Oleh karena p > 0,05 maka dapat disimpulkan bahwa tidak terjadi autokorelasi pada data yang digunakan dalam model regresi.

E. Uji Hipotesis

Analisis regresi merupakan teknik utama yang digunakan dalam penelitian ini untuk menguji hipotesis yang telah ditentukan. Secara umum didapatkan beberapa informasi dari model regresi yaitu bentuk persamaan linier, angka koefisien determinasi, dan pengujian statistik. Tabel IV.11 menunjukkan hasil perhitungan model regresi linier berganda.

Tabel IV.11

Hasil Analisis Regresi Linier Berganda

Variabel B t p

Constant

Power Distance

Uncertainty Avoidance

Masculinity

46,451

0,401

–0,105

–0,035

6,224

2,271

–0,506

–0,250

0,000*

0,029*

0,616

[image:61.595.134.512.592.747.2]commit to user

47

Individualism

Confucian Work Dynamics

–0,434

–0,696

–2,466

–2,232

0,018*

0,032*

Adjusted R Square

F

p

0,347

5,457

0,001*

* Signifikan pada a = 0,05

Sumber : Data Primer Diolah, 2011

1. Persamaan Regresi Linier Berganda

Berdasarkan tabel IV.11 dapat disusun persamaan linier yang menghubungkan keenam variabel penelitian sebagai berikut:

Y = 46,451 + 0,401 X1 – 0,105 X2 – 0,035 X3 – 0,434 X4 – 0,696 X5

dimana

Y = keputusan adopsi IAS (International Accounting

Standards) ke dalam PSAK di Indonesia

X1 = power distance etnis Tionghoa di Surakarta

X2 = uncertainty avoidance etnis Tionghoa di Surakarta

X3 = masculinity etnis Tionghoa di Surakarta

X4 = individualism etnis Tionghoa di Surakarta

commit to user

48 Dari persamaan tersebut diketahui bahwa variabel Power Distance memiliki koefisien bertanda positif yang menunjukkan bahwa variabel ini merupakan faktor pendukung (memiliki kontribusi positif atau bersifat meningkatkan skor Y). Adapun variabel Uncertainty Avoidance, Masculinity, Individualism, dan Confucian Work Dynamics memiliki koefisien bertanda negatif yang menunjukkan bahwa keempatnya merupakan faktor penghambat (memiliki kontribusi negatif atau bersifat menurunkan skor Y).

2. Koefisien Determinasi

Berdasarkan tabel IV.9 diketahui bahwa model regresi memiliki nilai adjusted R square sebesar 0,347. Hal ini menunjukkan bahwa sebesar 34,7% dari keseluruhan variasi skor keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia dapat dijelaskan dengan model regresi yang diperoleh. Dengan kata lain dapat juga dikatakan bahwa kelima variabel independen yaitu Power Distance, Uncertainty Avoidance, Masculinity, Individualism, dan Confucian Work

Dynamics memiliki kontribusi pengaruh sebesar 34,7% terhadap

commit to user

49 3. Pengujian Statistik terhadap Model (Uji F)

Uji F digunakan untuk mengetahui apakah model regresi yang diperoleh termasuk prediktor yang baik untuk memprediksi nilai keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia. Berdasarkan tabel IV.9 diketahui bahwa pengujian menghasilkan nilai statistik F sebesar 5,457 dengan p sebesar 0,001. Oleh karena p < 0,05 maka dapat disimpulkan bahwa model regresi termasuk prediktor yang signifikan. Dengan kata lain dapat disimpulkan bahwa kelima dimensi budaya secara simultan berpengaruh terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia

4. Pengujian Statistik terhadap Koefisien Regresi (Uji t)

Uji t terhadap koefisien regresi masing-masing variabel independen digunakan untuk menguji hipotesis mengenai pengaruh masing-masing dimensi budaya terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

a. Power Distance

commit to user

50 memberikan dukungan terhadap hipotesis yang menyatakan bahwa Power Distance berpengaruh positif terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia diterima, hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Chanchani dan MacGregor (1999) dalam Ding et al. (2004) yang menyatakan bahwa fleksibilitas akuntansi yang tinggi, lebih diterima dalam masyarakat yang memiliki Power Distance rendah, di mana terdapat hak yang sama, dan membenarkan adanya peraturan hukum dan kode, serta hasil ini juga mendukung penelitian yang dilakukan oleh William dan Zinkin (2008, p. 213) berpendapat bahwa masyarakat dengan Power Distance tinggi mengharapkan untuk menerima perintah dari otoritas (dalam konteks dari keputusan pengadopsian IFRS, IASB sebagai badan otoritatif yang dihormati dalam pengumuman standar akuntansi internasional).

b. Uncertainty Avoidance

commit to user

51 yang dilakukan oleh Zarzeski (1996), yang mengungkapkan bahwa perusahaan yang terletak dalam budaya Masculinity yang tinggi dan Uncertainty Avoidance yang rendah lebih memilih pengungkapan informasi tinggi. Penelitian ini juga mendukung penelitian yang dilakukan oleh Doupnik dan Salter (1995) dalam Ding et al. (2004), yang menemukan bahwa pengungkapan tingkat tinggi, konsisten dengan Uncertainty Avoidance rendah dan bahwa masyarakat dengan Uncertainty Avoidance rendah cenderung menjadi kurang konservatif, serta negara dengan Uncertainty Avoidance yang tinggi akan mengharapkan untuk mencoba untuk berbeda dari IAS untuk menghindari diperlukannya pengungkapan tingkat tinggi.

c. Masculinity

commit to user

52 yang besar, sedangkan Masculinity yang rendah diasosiasikan berbeda dari IAS, serta hasil penelitian ini juga bertentangan dengan penelitian yang dilakukan oleh Clements et al. (2010) berpendapat bahwa dalam dalam masyarakat dengan Masculinity yang tinggi, individu secara khusus lebih memilih otonomi melebihi ketergantungan terhadap hal lain. Selain itu, individu menolak untuk mengikuti peraturan, khususnya apabila peraturan tersebut merupakan perintah dari pihak luar organisasi internasional seperti IASB.

d. Individualism

commit to user

53 hubungannya dengan keputusan adopsi IFRS, negara dengan Individualistic tinggi akan enggan untuk mengubah kendali atas proses setting standar akuntansi terhadap pihak luar organisasi internasional, sementara masyarakat Collectivist akan lebih menyukai untuk menyerahkan keputusan pengadopsian IFRS kepada badan setting standar internasional

e. Confucian Work Dynamics

commit to user

commit to user

55 BAB V

PENUTUP

A. Kesimpulan

Berdasarkan analisis data yang telah dilakukan, secara statistik dapat dibuat kesimpulan yaitu bahwa Power Distance, Individualism dan Confucian Work Dynamics dalam dimensi budaya dari etnis Tionghoa di Surakarta memiliki pengaruh yang signifikan terhadap keputusan adopsi IAS (International

Accounting Standards) ke dalam PSAK di Indonesia, hanya Uncertainty

Avoidance dan Masculinity yang tidak memiliki pengaruh yang signifikan. Hal ini dapat dilihat dari nilai t signifikansi masing-masing variabel, sedangkan secara serentak dimensi budaya dari etnis Tionghoa di Surakarta, yang terdiri dari Power Distance, Uncertainty Avoidance, Masculinity, Individualism dan Confucian Work Dynamics memiliki pengaruh yang signifikan terhadap keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia, hal tersebut dapat dilihat dari nilai signifikansi F yang lebih besar dari taraf signifikansi yang telah ditentukan.

commit to user

56 IAS (International Accounting Standards) ke dalam PSAK di Indonesia, hal ini menunjukkan bahwa semakin tinggi Individualism dan Confucian Work Dynamics dari etnis Tionghoa di Surakarta, cenderung tidak mendukung keputusan adopsi IAS (International Accounting Standards) ke dalam PSAK di Indonesia.

B. Keterbatasan

Penelitian ini mengandung keterbatasan sebagai berikut :

1. Hasil penelitian ini tidak dapat digeneralisasi untuk seluruh etnis Tionghoa di Indonesia, sebab penelitian ini hanya mencakup wilayah Surakarta, mengakibatkan sedikitnya jumlah sampel dalam penelitian. Hal ini mengakibatkan kesimpulan yang diambil kurang dapat mewakili untuk seluruh etnis Tionghoa di Indonesia.

2. Kuesioner hanya diberikan kepada mahasiswa akuntansi, dosen akuntansi dan karyawan bank sehingga kurang dapat mewakili pendapat dari etnis Tionghoa yang lain.

3. Sulitnya birokrasi dalam memperoleh ijin untuk mengadakan penelitian di beberapa bank kantor cabang di Surakarta, sehingga hanya satu bank kantor cabang saja yang memberikan ijin bagi peneliti untuk mengadakan penelitian.

C. Saran

Berdasarkan hasil penelitian yang telah diperoleh, maka saran untuk penelitian selanjutnya adalah sebagai berikut:

commit to user

57 2. Penelitian selanjutnya hendaknya dapat menambah jumlah sampel dengan

memperbarui sampel yang digunakan.