PERHITUNGAN AKTUARIA MANFAAT PENSIUN NORMAL DENGAN MENGGUNAKANMETODE ENTRY AGE

NORMAL DAN ATTAINED AGE NORMAL

SKRIPSI

MUTHIA RACHMA AFIFAH 160803023

PROGRAM STUDI MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PEGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PERHITUNGAN AKTUARIA MANFAAT PENSIUN NORMAL DENGAN MENGGUNAKANMETODE ENTRY AGE

NORMAL DAN ATTAINED AGE NORMAL

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

MUTHIA RACHMA AFIFAH 160803023

PROGRAM STUDI MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PEGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PERNYATAAN ORISINALITAS

PERHITUNGAN AKTUARIA MANFAAT PENSIUN NORMAL DENGAN MENGGUNAKAN METODE ENTRY AGE

NORMAL DAN ATTAINED AGE NORMAL

SKRIPSI

Saya menyatakan bahwa skripsi ini adalah hasil karya sendiri, kecuali beberapakutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, November 2020

Muthia Rachma Afifah 160803023

PENGESAHAN SKRIPSI

Judul : Perhitungan Aktuaria Manfaat Pensiun Normal dengan Menggunakan Metode Entry Age Normal dan Attained Age Normal

Kategori : Skripsi

Nama : Muthia Rachma Afifah

Nomor Induk Mahasiswa : 160803023

Program Studi : Sarjana (S1) Matematika

Fakultas : MIPA – Universitas Sumatera Utara

Disetujui di Medan, November2020

Ketua Program Studi Pembimbing,

Dr. Suyanto, M. Kom Dra. Normalina Napitupulu, M. Sc NIP. 195908131986011002 NIP. 196311061989022001

PERHITUNGAN AKTUARIA MANFAAT PENSIUN NORMAL DENGAN MENGGUNAKAN METODE ENTRY AGE

NORMAL DAN ATTAINED AGE NORMAL

ABSTRAK

Produktivitas karyawan dalam suatu perusahaan merupakan hal yang penting dalam keberhasilan suatu perusahaan. Salah satu faktor untuk meningkatkan produktivitas karyawan ialah dengan meningkatkan kesejahteraan karyawan baik saat masih bekerja hingga usia penisun. Program penisun hadir untuk menunjang kesejahteraan karyawan di hari tua. Program pensiun memberikan manfaat pensiun bagi pesertanya melalui sistem pengumpulan dana dan pengolahan dana. Penelitian ini bertujuan untuk menghitung manfaat pensiun normal dengan menggunakan metode Entry Age Normal dan Attained Age Normal, dengan melihat besar iuran normal dan kewajiban aktuarianya. Hasil perhituangan menunjukkan bahwa iuran normal dengan menggunakan metode Attained Age Normal adalah konstan, sedangkan dengan menggunakan metode Entry Age Normal iuran normal yang didapat mengalami kenaikan setiap tahunnya. Besar kewajiban aktuaria menggunakan metode Entry Age Normal lebih kecil dibanding menggunakan metode Attained Age Normal. Lama masa kerja suatu peserta akan mempengaruhi besar iuran normalEntry Age Normal dan besar kewajiban aktuaria Entry Age Normal dan Attained Age Normal. Semakin lama peserta bekerja maka besar iuran normal yang dibayarkan semakin kecil akan tetapi kewajiban aktuarianya semakin meningkat.

Kata Kunci: Attained Age Normal, Entry Age Normal, Iuran Pensiun, Kewajiban Aktuaria

ACTUARIAL CALCULATION FOR NORMAL RETIREMENT BENEFITS USING ENTRY AGE NORMAL METHOD

ANDATTAINED AGE NORMAL METHOD

ABSTRACT

Employee productivity in a company is important for companys success. One of the factors that increase employee productivity is to improve employee well-being while still working up to pension age. The present of pension program will support employee welfare in old age. The pension program provides pension benefits for participants through a fund collection and fund management system. This research aims to calculate the normal retirement benefits using the Entry Age Normal and Attained Age Normal methods, in focus at the normal contribution rates and actuarial obligations.The result of the calculation show that the normal contribution using the Attained Age Normal method is constant while using the Entry Age Normal method the normal contribution obtained has increased every year. The amount of actuarial obligation using the Entry Age Normal method is smaller than using the Attained Age Normal method. The length of employment of a participant will affect the size of the Entry Age Normal contribution and the size of the Entry Age Normal and Attained Age Normal actuarial obligations. The longer the participant works, the smaller the normal contribution paid but the actuarial obligations increase.

Keywords: Attained AgeNormal, Entry AgeNormal, Actuarial Calculation, Actuarial Liabilities

PENGHARGAAN

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas limpahan rahmat serta karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Perhitungan Aktuaria Manfaat Pensiun Normal dengan Menggunakan Metode Entry Age Normal dan Attained Age Normal”.

Terimakasih penulis sampaikan kepada Ibu Dra. Normalina Napitupulu, M.Sc selaku dosen pembimbing yang senantiasa membimbing dan memberi masukan kepada penulis dalam menyelesaikan skripsi ini. Terimakasih kepada Bapak Parapat Gultom, MSIE, PhD dan Bapak Dr. Suyanto, M.Kom selaku dosen pembanding penulis yang memberikan kritik dan saran dalam menyelesaikan skripsi ini. Kepada Bapak Krista Sebayang, M.Si selaku dekan FMIPA USU, Bapak Dr. Suyanto, M.Kom dan Bapak Drs. Rosman Siregar, M.Si selaku Ketua dan Sekretaris Departemen Matematika serta seluruh dosen, pegawai dan staf Fakultas Ilmu Pengetahuan Alam USU.

Terimakasih penulis ucapkan pula kepada kedua orang tua, Ayahanda Ali Mansur dan Ibunda Hemmi Ziar, serta saudari-saudari penulis Nabila Nur Aisyah dan Fadhila Khairiyah yang selama ini memberikan bantuan, doa dan dorongan kepada penulis. Terimakasih kepada teman sejawat Muhammad Ofie Isranta Pramanto Tarigan S.Si, Indri Eliva Sari, Iqrimatul Bararah, Novika Zuya dan Dea, Dinna, Fini, Firza, Hafiza, Khairunnisa, Maharani, Sintya yang telah memberikan motivasi, arahan, saran dan juga turun membantu dalam proses penulisan skripsi ini.

Semoga segala bentuk bantua yang telah diberikan kepada penulis mendapat balasan yang lebih baik dari Allah SWT. Penulis memohon maaf apabila terdapat kesalahan dalam penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat pembaca.

Medan, November 2020

Muthia Rachma Afifah 160803023

DAFTAR ISI

Halaman

PENGESAHAN SKRIPSI i

ABSTRAK ii

ABSTRACT iii

PENGHARGAAN iv

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

BAB 1 PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 4

1.3 Batasan Masalah 4

1.4 Tujuan Penelitian 4

1.5 Manfaat Penelitian 5

BAB 2 TINJAUAN PUSTAKA

2.1 Pensiun 6

2.1.1 Manfaat Pensiun 6

2.1.2 Pembayaran Manfaat Pensiun 7

2.2 Dana Pensiun 9

2.3 Program Pensiun 11

2.4 Tabel Mortalitas 14

2.5 Fungsi Kelangsungan Hidup 15

2.6 Simbol Komutasi 17

2.7 Fungsi Tingkat Suku Bunga 17

2.8 Anuitas 18

2.9 Fungsi Gaji 21

2.10 Iuran Pensiun (Normal Cost) 25

2.11 Kewajiban Aktuaria (Actuarial Liability) 26 2.12 Present Value of Future Benefit (PVFB) 26 2.13 Present Value of Normal Cost (PVFNC) 27

2.14 Metode Perhitungan Aktuaria 28

2.14.1 Entry Age Normal 29

2.14.2 Attained Age Normal 31

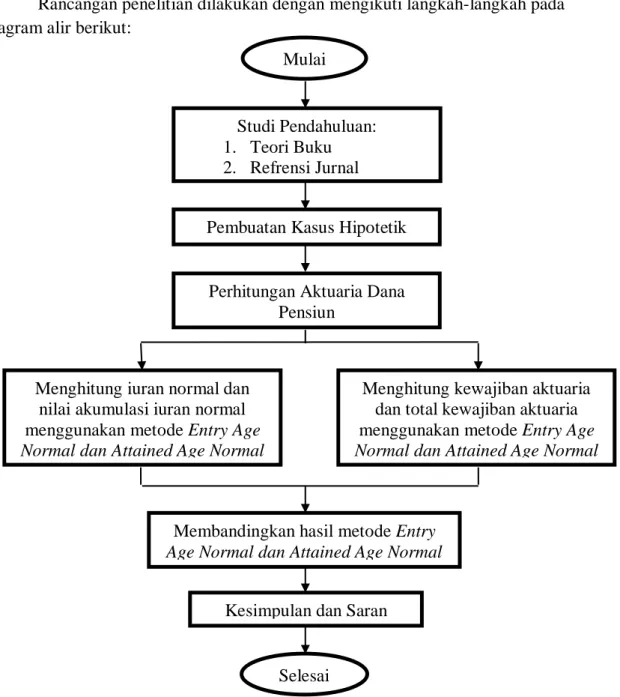

BAB 3 METODE PENELITIAN

3.1 Pendekatan dan Jenis Penelitian 34

3.2 Membuat Kasus Hipotetik 34

3.3 Perhitungan Aktuaria Dana Pensiun 34

3.4 Membandingkan Kedua Metode 35

3.5 Diagram Alir 35 BAB 4 HASIL DAN PEMBAHASAN

4.1 Asumsi Kasus 36

4.2 Perhitungan Aktuaria Dana Pensiun untuk Kasus 1 36 4.2.1 Akumulasi Gaji Selama Berkerja 36 4.2.2 Proporsi Gaji untuk Manfaat Pensiun 38

4.2.3 Nilai Anuitas Seumur Hidup 40

4.2.4 Besar Iuran Normal Pensiun 41

4.2.5 Besar Kewajiban Aktuaria 43

4.2.6 Besar Manfaat Sekaligus 46

4.3 Perhitungan Aktuaria Dana Pensiun untuk Kasus 2 47 4.3.1 Akumulasi Gaji Selama Berkerja 47 4.3.2 Proporsi Gaji untuk Manfaat Pensiun 49

4.3.3 Nilai Anuitas Seumur Hidup 50

4.3.4 Besar Iuran Normal Pensiun 51

4.3.5 Besar Kewajiban Aktuaria 53

4.3.6 Besar Manfaat Sekaligus 56

4.4 Perhitungan Aktuaria Dana Pensiun untuk Kasus 3 57 4.4.1 Akumulasi Gaji Selama Berkerja 57 4.4.2 Proporsi Gaji untuk Manfaat Pensiun 58

4.4.3 Nilai Anuitas Seumur Hidup 60

4.4.4 Besar Iuran Normal Pensiun 60

4.4.5 Besar Kewajiban Aktuaria 62

4.4.6 Besar Manfaat Sekaligus 65

4.5 Perbandingan Hasil Perhitungan 66

4.5.1 Besar Iuran Normal Pensiun 67

4.5.2 Besar Kewajiban Aktuaria 70

4.6 Besar Manfaat Sekaligus 73

4.6.1 Kasus 1 73

4.6.2 Kasus 2 73

4.6.3 Kasus 3 74

BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan 76

5.2 Saran 76

DAFTAR PUSTAKA 77

LAMPIRAN 78

DAFTAR TABEL

Nomor

Tabel Judul Halaman

2.1 Perbedaan DPPK dan DPLK 10

2.2 Perbedaan PPMP dan PPIP 12

2.3 Skala Gaji 22

2.4 Pembagian Metode Perhituangan Aktuaria 29

4.1 Akumulasi Gaji Selama Bekerja untuk Kasus 1 37 4.2 Tabel Perhitungan Proporsi Gaji untuk Manfaat Pensiun

pada Kasus 1 39

4.3 Perhitungan Nilai Iuran Normal dengan Metode EAN untuk

Kasus 1 41

4.4 Perhitungan Kewajiban Aktuaria dengan Metode EAN untuk

Kasus 1 44

4.5 Perhitungan Kewajiban Aktuaria dengan Metode AAN untuk

Kasus 1 45

4.6 Akumulasi Gaji Selama Bekerja untuk Kasus 2 48 4.7 Tabel Perhitungan Proporsi Gaji untuk Manfaat Pensiun

pada Kasus 2 50

4.8 Perhitungan Nilai Iuran Normal dengan Metode EAN untuk

Kasus 2 52

4.9 Perhitungan Kewajiban Aktuaria dengan Metode EAN untuk

Kasus 2 54

4.10 Perhitungan Kewajiban Aktuaria dengan Metode AAN untuk

Kasus 2 55

4.11 Akumulasi Gaji Selama Bekerja untuk Kasus 3 57 4.12 Tabel Perhitungan Proporsi Gaji untuk Manfaat Pensiun

pada Kasus 3 59

4.13 Perhitungan Nilai Iuran Normal dengan Metode EAN untuk

Kasus 3 61

4.14 Perhitungan Kewajiban Aktuaria dengan Metode EAN untuk

Kasus 3 63

4.15 Perhitungan Kewajiban Aktuaria dengan Metode AAN untuk

Kasus 3 64

4.16 Hasil Perhitungan Masing-Masing Metode dengan Ketiga

Kasus 74

DAFTAR GAMBAR

Nomor

Gambar Judul Halaman

2.1 Diagram Waktu untuk Anuitas Akhir 18

2.2 Diagram Waktu untuk Anuitas Awal 19

2.3 Diagram Waktu untuk PVFVB dengan 𝑦 ≤ 𝑥 < 𝑟 26 2.4 Diagram Waktu untuk PVFVB dengan 𝑥 ≥ 𝑟 27

3.1 Diagram Alir Penelitian 35

4.1 Grafik Kenaikan Manfaat Pensiun dengan Metode EAN

dan AAN 67

4.2 Grafik Besar Iuran Pensiun Normal dengan Metode

EAN dan AAN 68

4.3 Grafik Besar Iuran Normal dengan Metode EAN dari

Ketiga Kasus 69

4.4 Grafik Besar Iuran Normal dengan Metode AAN dari

Ketiga Kasus 70

4.5 Gambar Besar Kewajiban Aktuaria dengan Metode

EAN dan AAN 71

4.6 Besar Kewajiban Aktuaria dengan Metode EAN dari

Ketiga Kasus 72

4.7 Besar Kewajiban Aktuaria dengan Metoed AAN dari

Ketiga Kasus 72

DAFTAR LAMPIRAN

Nomor

Lampiran Judul Halaman

1 Tabel Gaji Pokok PNS Tahun 2019 Golongan II dan III 78 2 Tabel Mortalitas 2011 dengan Modifikasi Bunga 10% 79

3 Service Table 82

4 Hasil Perhitungan Aktuaria dengan Masing-Masing

Metode untuk Kasus 1 84

5 Hasil Perhitungan Aktuaria dengan Masing-Masing

Metode untuk Kasus 2 86

6 Hasil Perhitungan Aktuaria dengan Masing-Masing

Metode untuk Kasus 3 88

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Produktivitas karyawan dalam suatu perusahaan merupakan hal yang penting di dunia kerja. Keberhasilan sebuah perusahaan sebenarnya tidak terlepas dari para karyawan yang memiliki produktivitas yang tinggi. Dengan karyawan yang bekerja keras dan produktif akan memudahkan perusahaan mencapai target yang diinginkan.

Salah satu faktor yang dapat meningkatkan produktivitas karyawan ialah kesejahteraan. Program kesejahteraan karyawan bertujuan untuk mempertahankan kondisi mental dan membina moral kerja, sehingga karyawan dapat memenuhi kebutuhannya dengan tetap menjaga kedisiplinan serta loyalitas kepada perusahaan saat masih berkerja di perusahaan dan memenuhi kesejahteraan dimasa pensiun.

Umur dan produktivitas manusia memiliki batas dan tidak selamanya seseorang dapat secara terus menerus bekerja, mengabdi ataupun menghasilkan karya. Pada suatu saat seseorang akan berhenti dari pekerjaan tersebut dan mengalami fase pensiun untuk menikmati sisa masa tuanya. Masa pensiun adalah masa yang riskan dimana kebutuhan terus saja harus dipenuhi namun dalam sisi pendapatan akan berkurang. Pensiun saat ini dianggap sebagai ungkapan balas jasa atau terima kasih yang diberikan perusahaan untuk karyawannya dihari tua. Program pensiun hadir bagi karyawan untuk menjawab permasalahan karyawan di hari tua untuk menunjang kesejahteraan diri dan keluarganya di masa pensiun. Program pensiun adalah program yang memberikan manfaat pensiun bagi pesertanya, melalui sistem pengumpulan dan pengolahan dana.

Pada asuransi dana pensiun terdapat badan hukum yang mengelola program pendanaan pensiun yang disebut Dana Pensiun. Dana pensiun merupakan badan hukum yang mengelola dan menjalankan program yang menjanjikan pembayaran besar nilai manfaat (benefit) pensiun. Dana pensiun ini bertujuan untuk meningkatkan kesejahteraan karyawan di hari tua agar lebih terjamin, sehingga akan menimbulkan ketenteraman kerja dan meningkatkan motivasi kerja karyawan. Dana

pensiun diberikan kepada karyawan setelah memasuki masa pensiun. Adapun faktor yang menyebabkan seorang karyawan memasuki masa pensiun menurut Utami et al.

(2012), yaitu karena pensiun normal (usia), pensiun dini karena mengundurkan diri, cacat, dan karena kematian.

Setiap tahunya pemerintah mengeluarkan uang yang nilainya triliunan untuk membayar biaya pensiun PNS di Indonesia. Pembiayaan biaya pensiun PNS yang dibayar setiap bulan saat ini dirasa mulai menjadi beban bagi pemerintah pusat karena menguras ketersediaan dana untuk pembangunan infrastruktur dalam Anggaran Pendapatan dan Belanja Negara (APBN). Setiap tahunnya jumlah orang yang pensiun semakin meningkat sehingga jumlah anggaran biaya pensiun yang harus disiapkan pemerintah haruslah meningkat, sedangkan kemampuan anggaran yang dirancang pemerintah semakin terbatas. Kurangnya transparansi dalam laporan serta kejelasan komitmen menjadikan beban yang ditanggung pemerintah meningkat.

Kebijakan juga mempengaruhi masalah pensiun di Indonesia. Dalam Undang Undang Aparatur Sipil Negara (UUASN) pasal 91 ayat 5 mengatakan bahwa sumber pembiayaan pensiun bagi PNS berasal dari pemerintah dan iuran peserta itu sendiri (fully funded) namun pada praktiknya sistem yang digunakan adalah sistem pay as you go. Sistem fully funded adalah pendanaan sendiri yakni pembagian iuran bersama dari peserta program pensiun (PNS) dengan pemberi kerja (Pemerintah).

Sistem pay as you go adalah pendanaan yang seluruhnya berasal dari APBN namun ada juga dari pemotongan gaji sebelum memasuki masa pensiun.Saat ini pemerintah berkeinginan memperbaiki dana pensiun PNS, namun sistem pay as you go akan tetap diimplementasikan dalam waktu tertentu hingga benar-benar dana pensiunan bisa dilakukan secara mandiri dengan sistemfully funded.

Pelaksanaan sistem fully funded secara nyata dapat dilakukan dengan berbagai metode perhitungan aktuaria yang telah ada. Salah satunya ialah dengan menggunakan metode Entry Age Normal dan Attained Age Normal dalam perhitungan aktuaria, yang termasuk di metode Projected Benefit Cost. Terdapat dua hal yang menjadi perhatian dalam perhitungan aktuaria, yaitu iuran normal dan kewajiban aktuaria. Menurut Standar Praktik Aktuaria Dana Pensiun (SPA-DP) No.3.02 metode perhitungan aktuaria dalam program pensiun dibagi menjadi dua kategori besar, yaitu metode Accrued Benefit Cost dan metode Projected Benefit

Cost. Metode Projected Benefit Costmerupakan metode biaya manfaat yang diproyeksi yaitu iuran menggambarkan jaminan yang akan datang dan tingkat besarnya iuran (persentase gaji) sepanjang tahun. Sedangkan metode Accrued Benefit Cost merupakan metode biaya manfaat yang disisihkan yaitu iuran dalam sutu tahun merupakan nilai sekarang dari tambahan jaminan dalam tahun ini.

Penelitian-penelitian sebelumnya yang sudah pernah dilakukan tentang dana pensiun antara lain: Utami et al.(2012) dalam jurnalnya yang berjudul “Penggunaan metode Projected Unit Credit dan Entry Age Normal dalam pembiayaan dana pensiun” mengemukakan langkah-langkah penghitungan gaji pensiun yaitu dengan menghitung nilai gaji awal, besar iuran, kewajiban aktuaria, dan menghitung manfaat dari masing-masing metode. Peneliti menggunakan metode Entry Age Normal dan Projected Unit Credit dalam pembiayaan dana pensiun. Hasil dari penelitian ini menunjukkan bahwa besar iuran normal dengan menggunakan metode Projected Unit Credit lebih tinggi dibanding menggunakan metode Entry Age Normal mulai pertengahan tahun-tahun kepesertaan dan iuran normal untuk metode Entry Age Normal besarnya sama untuk setiap tahunnya.

Islam et al. (2016) dalam jurnalnya yang berjudul “Perhitungan pembiayaan dana pensiun dengan metode Attained Age Normal dan Projected Unit Credit pada PT. TASPEN (Persero) kantor cabang utama Semarang” meneliti besar biaya dana pensiun menggunakan metode Projected Unit Credit dan Attained Age Normal dan diperoleh kesimpulan yaitu besar iuran normal menggunakan metode Projected Unit Credit lebih kecil dibandingkan metode Attained Age Normal sedangkan dana pensiun dengan metode Attained Age Normal lebih munguntungkan daripada Projected Unit Credit.

Penelitian ini membahas program penisun manfaat pasti yang manfaat pensiunnya ditetapkan diawal berdasarkan peraturan dana pensiun. Setelah diketahui besar manfaat pensiun yang akan diperikan kepada peserta harus dihitung iuran normal dan kewajiban aktuaria karena keduanya merupakan inti dari perhitungan pembiayaan pensiun. Perhitungan dengan metode Entry Age Normal memiliki konsep bahwa nilai sekarang manfaat pensiun yang akan datang sama dengan nilai sekarang iuran normal yang akan datang pada titik usia masuk kepesertaan.

Sedangkan untuk metode Attained Age Normal adalah suatu metode perhitungan

dimana nilai sekarang manfaat pensiun peserta dialokasikan antara usia peserta pada tanggal perhitungan sampai usia pensiun normal. Selanjutnya dari kedua metode ini, maka akan dilakukan perhitungan terhadap besarnya iuran normal dan kewajiban aktuaria. Kemudian dari besarnya iuran normal dan kewajiban aktuaria yang diperoleh dari kedua metode tersebut, maka selanjutnya akan dibandingkan.

Berdasarkan latar belakang yang telah diuraikan, penulis tertarik untuk melakukan penelitian dengan judul“Perhitungan Aktuaria Manfaat Pensiun Normal dengan menggunakan Metode Entry Age Normal dan Attained Age Normal”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang akan diteliti ialah bagaimana perhitungan besar iuran normal yang harus dibayarkan peserta, kewajiban aktuaria maupun manfaat pensiun normal yang diterima dengan menggunakan metode Entry Age Normal danAttained Age Normal.

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Perhitungan dana pensiun hanya untuk peserta pensiun jenis pensiun normal

2. Jenis program pensiun yang digunakan adalah program pensiun manfaat pasti 3. Tingkat kenaikan gaji hanya dipengaruhi oleh masa kerja, sedangkan

kebijakanpemerintah dianggap tidak ada

4. Tabel mortalita yang digunakan adalah Tabel Mortalita Indonesia 2011

5. Proporsi dari gaji yang dipersiapkan untuk manfaat pensiun sebesar 4,75%

dari gaji selama bekerja

6. Tingkat suku bunga sebesar 5%.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah menghitung besarnya iuran normal yang harus dibayarkan peserta dankewajiban aktuaria yang harus dibayarkan oleh suatu perusahaan, dan meperoleh hasil perhitungan aktuaria menggunakan metode metode Entry Age Normal danAttained Age Normal.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah dapat memberikan sumbangan pemikiran berupa informasi bagi calon peserta pensiun dan perusahaan dalam hal perhitungan manfaat pensiun normal, iuran pensiun, dan kewajiban aktuaria menggunakan metode Entry Age Normal danAttained Age Normal.

BAB 2

TINJAUAN PUSTAKA

2.1 Pensiun

Pensiun adalah jaminan hari tua dan sebagai balas jasa terhadap PegawaiNegeri Sipil (PNS) yang telah bertahun-tahun mengabdikan dirinya kepada negara. Seseorang yang pensiun akan memperoleh penghasilan setelah berkerja sekian tahun, dalam hal ini penghasilan yang diberikan yaitu dalam bentuk uang dan besarnya bergantung kepada peraturan yang telah ditetapkan.

2.1.1 Manfaat Pensiun

Manfaat pensiun adalah pembayaran berkala yang dibayarkan kepada pensiunan atau pihak yang berhak pada saat dan dengan cara yang telah ditetapkan dalam peraturan dana pensiun, adapun beberapa jenis manfaat pensiun (Wahab, 2001) yaitu:

1. Manfaat pensiun normal

Hak atas manfaat pensiun normal diperolah peserta ketika sudah mencapai usia pensiun normal dan berhenti bekerja. Pada umumnya pegawai negeri sipil pensiun saat berusia 56 tahun tetapi pensiun tersebut dapat diperpanjang sampai dengan usia 65 tahun apabila pegawai negri sipil memangku jabatan tertu.

2. Manfaat pensiun dipercepat

Pensiun dipercepat merupakan jenis pensiun yang diberikan karena kondisi tertentu, misalnya ada pengurangan pegawai di perusahaan tersebut.Manfaat pensiun bagi peserta dibayarkan bila peserta pensiun pada usia tertentu sebelum usia pensiun normal.Jenis pensiun ini memungkinkan karyawan untuk pensiun lebih awal sebelum mencapai usia pensiun normalnya. Peraturan Dana Pensiun mengungkapkan bahwa karyawan diperbolehkan untuk pensiun lebih awal daripada usia pensiun normalnya dengan ketentuan dan persyaratan khusus setelah mencapai usia tertentu, misalnya 50 tahun dan telah memenuhi masa kerja minimum.Hak atas manfaat pensiun dipercepat diperoleh peserta jika

peserta mencapai usia pensiun dipercepat yaitu 10 tahun sebelum dicapainya usia pensiun normal.

3. Manfaat pensiun ditunda

Hak atas manfaat pensiun ditunda terjadi apabila peserta belum mencapai usia pensiun dipercepat, tetapi masa kepesertaan lebih dari tiga tahun dan peserta berhenti bekerja. Walaupun peserta tersebut berhenti bekerja tetapi dana pensiun miliknya di perusahaan tempat dia bekerja baru akan keluar pada masa umur karyawan ini telah memasuki masa pensiun.

4. Manfaat pensiun cacat

Hak atas manfaat dari program ini akan diterima apabila dikarenakan sesuatu hal peserta menjadi cacat dan tidak dapat melaksanakan tugasnya sebagai pegawai.

Perhitungan manfaat dari program ini bergantung pada masa kerja pegawai yang bersangkutan. Masa kerja dihitung seolah-olah peserta tetap bekerja sampai mencapai usia pensiun normal.

2.1.2 Pembayaran Manfaat Pensiun

Cara pembayaran manfaat pensiun kepada karyawan dapat dilakukan dengan dua cara, yaitu (Winklevoss, 1993):

a. Pembayaran sekaligus (lump sum)

Pembayaran sekaligus adalah pembayaran yang dibayarkan sekaligus bukan melalui pembayaran berganda yang dibayarkan seiring waktu. Pembayaran sekaligus memungkinkan karyawan mengumpulkan semua uang pada manfaat pensiun di satu waktu (sekaligus). Keuntungan karyawan dalam pengambilan manfaat pensiun sekaligus yaitu jika karyawan memiliki hutang besar, karyawan dapat melunasinya dengan cepat, karyawan dapat memberikan apa pun yang tersisa dari hasil pengambilan manfaat pensiun sekaligus sebagai warisan dan karyawan dapat menginvestasikan uang hasil manfaat pensiun lebih cepat.

Adapun kekurangan dalam pengambilan manfaat pensiun sekaligus yaitu uang pensiun bisa habis sebelum karyawan mati jika tidak dikelola dengan baik.

b. Pembayaran secara berkala (annuity)

Pembayaran secara berkala merupakan pembayaran tetap yang dilakukan pada interval yang sama, seperti bulanan atau tahunan. Pembayaran secara berkala

memungkinkan karyawan untuk mengumpulkan sebagian uang karyawan setiap bulan atau tahun selama periode waktu yang lebih lama. Keuntungan karyawan dalam pengambilan manfaat pensiun secara berkala yaitu karyawan akan memiliki penghasilan selama sisa hidupnya dan karyawan mungkin dapat memberikan penghasilan seumur hidup kepada pasangannya. Adapun kekurangan dalam pengambilan manfaat secara berkala yaitu pembayaran manfaat pensiun secara berkala memungkinkan karyawan fleksibilitas keuangan dalam hidupnya, karyawan mungkin mati sebelum mengumpulkan semua uang pensiun yang seharusnya dimiliki, beberapa pembayaran manfaat pensiun secara berkala mungkin tidak memberikan manfaat kepada keluarga atau karyawan dalam kematiannya, dan pembayaran manfaat pensiun secara berkala mungkin terlalu kecil untuk menutupi tagihan medis karyawan jika sakit keras.

Seluruh perusahaan swasta dan milik negara di Indonesia menggunakan sistem pembayaran manfaat pensiun secara berkala (annuity). Kebijakan ini sesuai dengan UU Dana Pensiun. Terdapat dua metode pembiayaan program pensiun, yaitu:

1. Pay As You Go

Pay As You Go adalah sistem pendanaan pensiun dimana biaya untuk pembayaran pensiun dipenuhi secara langsung oleh perusahaan (pemberi kerja).

Pada Pay As You Go, perusahaan membiayai manfaat pensiun peserta begitu peserta memasuki masa pensiun. Disini tidak ada penumpukan dana yang dilakukan peserta maupun pemberi kerja yang dikelola badan khusus. Kelebihan metode Pay As You Go yaitu: pemberi kerja tidak mempunyai kewajiban menyediakan dana untuk diinvestasikan pada dana pensiun dan dana yang ada (mestinya untuk pembayaran iuran sebagai pemberi kerja), dapat dialihkan untuk kepentingan investasi perusahaan. Adapun kelemahan metode Pay As You Go yaitu: peserta atau pensiunan tidak memiliki kepastian pembayaran mnafaat pensiun, karena memang tidak ada penumpukan dana, apabila perusahaan mengalami kebangkrutan, peserta ataupun pensiunan akan kehilangna manfaat pensiun dan perusahaan akan mendapat beban yang berat, sejalan dengan semakin banyaknya jumlah pensiunan.

2. Fully Funded System

Fully Funded System adalah sistem pendanaan pensiun di mana besarnya dana yang dibutuhkan untuk pembayaran pensiun dipenuhi dengan cara diangsur besama-sama melalui iuran antara peserta dan pemberi kerja selama karyawan masih aktif bekerja.Pada fully funded system ada pemupukan dana yang bersumber dari peserta dan pemberi kerja. Pemupukan dana bisa dimulai sejak seseorang menjadi karyawan tetap dan sebagai peserta dana pensiun. Dengan demikian, akumulasi pemupukan dana digunakan untuk membayar manfaat pensiun pada saat peserta memasuki masa pensiun. Keuntungan metode fully funded system yaitu: pendanaan pensiun diangsur sejak karyawan menjadi peserta dana pensiun semasa masih aktif bekerja, karyawan mendapat perlindungan yang lebih baik karena bilamana perusahaan mengalami bankrupt, manfaat pensiun tetap dapat dibayarkan dan karyawan mendapat manfaat dari hasil investasi dana pensiun. Adapun kelemahan metodefully funded system yaitu: perusahaan harus menyisihkan sebagian dananya untuk keperluan pembayaran dana pensiun dan mengurangi ketersediaan dana operasional perusahaan.

2.2 Dana Pensiun

Dana pensiun menurut Undang-Undang Nomor 11 Tahun 1992 adalah sebagai badan hukum yang mengelola dan menjalankan programyang menjanjikan manfaat pensiun bagi pesertanya, janda/duda/anak, yang dikaitkan dengan pencapaian usia tertentu dan memiliki status sebagai badan hukum serta mulai sejak tanggal pengesahan oleh Menteri Keuangan.

Iuran Wajib Pegawai (IWP) adalah iuran yang dipotong sebesar 10% dari gaji pokok dan tunjangan keluarga karyawan (PNS) untuk iuran pensiun, iuran tabungan hari tua dan iuran pemeliharaan kesehatan menurut Undang-Undang Nomor 11 Tahun 1969 dengan rincian 4,75% dialokasikan untuk iuran pensiun, 2%

dialokasikan untuk jaminan kesehatan dan sebesar 3,25% dialokasikan untuk tabungan hari tua.

Menurut Undang-Undang Nomor 11 Tahun 1992 dalam penyelenggaraan program dana pensiun terdapat dua jenis dana pensiun, yaitu:

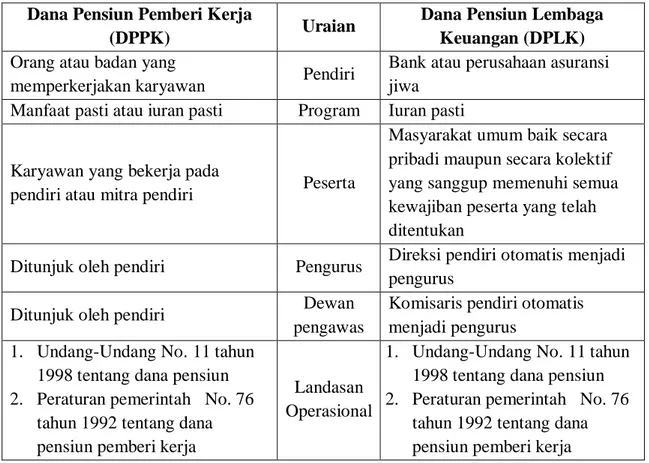

1. Dana Penisun Pemberi Kerja (DPPK)

Dana Pensiun Pemberi Kerja adalah Dana Pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku Pendiri, untuk menyelenggarakan Program Pensiun Manfaat Pasti atau Program Pensiun Iuran Pasti, bagi kepentingan sebagian atau seluruh karyawannya sebagai Peserta, dan yang menimbulkan kewajiban terhadap Pemberi Kerja.Dengan demikian, adanya pensiun jenis ini disediakan langsung oleh pemberi kerja. Pendirian Dana Pensiun Pemberi Kerja ini harus mendapatkan pengesahan dari Menteri Keuangan.

2. Dana Pensiun Lembaga Keuangan (DPLK)

Dana Pensiun Lembaga Keuangan adalah Dana Pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan.

Tabel 2.1 Perbedaan DPPK dan DPLK Dana Pensiun Pemberi Kerja

(DPPK) Uraian Dana Pensiun Lembaga

Keuangan (DPLK) Orang atau badan yang

memperkerjakan karyawan Pendiri Bank atau perusahaan asuransi jiwa

Manfaat pasti atau iuran pasti Program Iuran pasti

Karyawan yang bekerja pada

pendiri atau mitra pendiri Peserta

Masyarakat umum baik secara pribadi maupun secara kolektif yang sanggup memenuhi semua kewajiban peserta yang telah ditentukan

Ditunjuk oleh pendiri Pengurus Direksi pendiri otomatis menjadi pengurus

Ditunjuk oleh pendiri Dewan

pengawas

Komisaris pendiri otomatis menjadi pengurus

1. Undang-Undang No. 11 tahun 1998 tentang dana pensiun 2. Peraturan pemerintah No. 76

tahun 1992 tentang dana pensiun pemberi kerja

Landasan Operasional

1. Undang-Undang No. 11 tahun 1998 tentang dana pensiun 2. Peraturan pemerintah No. 76

tahun 1992 tentang dana pensiun pemberi kerja

Dana Pensiun Pemberi Kerja

(DPPK) Uraian Dana Pensiun Lembaga

Keuangan (DPLK) 3. Peraturan dana pensiun dari

pendiri yang disahkan Mentri Keuangan RI.

3. Peraturan dana pensiun dari pendiri yang disahkan Mentri Keuangan RI

2.3 Program Pensiun

Menurut Undang-Undang Nomor 11 Tahun 1992 program pensiun adalah setiap program yang mengupayakan manfaat pensiun bagi pesert a. Adapun dua jenis program pensiun menurut Undang-Undang Nomor 11 Tahun 1992,yaitu:

1. Program Pensiun Manfaat Pasti (PPMP)

Program pensiun manfaat pasti adalah program pensiun yang manfaat ditetapkan dalam peraturan dana pensiun atau program pensiun lain yang bukan merupakan Program Pensiun Iuran Pasti. Sedangkan besar iuran pemberi kerja dari waktu ke waktu tidakpasti jumlahnya, bergantung dari kecukupan dana untuk memenuhi kewajiban membayar manfaat pensiun, kekurangan tersebut sepenuhnya menjadi tanggung jawab pemberi kerja untuk memenuhinya, dan apabila dana pensiun kelebihan dana, kelebihan tersebut dapat diperhitungkan sebagai iuran pemberi kerja.Adapun kelebihan Program Pensiun Manfaat Pasti yaitu (Wahab, 2001):

a. Lebih menekankan pada hasil akhir

b. Manfaat pensiun dapat ditentukan terlebih dahulu mengingat dikaitkan dengan penghasilan karyawan

c. Masa kerja lalu karyawan dapat diakomodasi, terutama apabila program pensiun dibentuk jauh sebelum Perusahaan/Pemberi Kerja beroperasi

d. Karyawan/peserta lebih dapat menentukan besarnya manfaat pensiun yang akan diterima pada saat mencapai usia pensiun.

Kekurangan Program Pensiun Manfaat Pasti yaitu (Wahab, 2001):

a. Perusahaan/Pemberi Kerja menanggung risiko atas kekurangnan dana apabila hasil investasi tidak mencukupi untuk pembayaran manfaat pensiun b. Relatif lebih sulit mengadministrasikan.

2. Program Pensiun Iuran Pasti (PPIP)

Program pensiun iuran pasti adalah program pensiun yang iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran serta hasil pengembangannya

dibukukan pada rekening masing-masing peserta sebagi manfaat pensiun.

Sedangkan besar manfaat pensiun bergantung dari besarnya akumulasi iuran dan hasil pengembangannya sampai seorang peserta berhenti bekerja yang kemudian harus dibelikan anuitas dari perisahaan asuransi jiwa.Kelebihan Program Pensiun Iuran Pasti (Wahab, 2001):

a. Pendanaan (biaya atau iuran) dari Perusahaan/Pemberi Kerja lebih akurat diperhitungkan atau diperkirakan

b. Karyawan dapat memperhitungkan besar iuran yang dilakukan setiap tahunnya

c. Lebih mudah mengadministrasikan.

Kekurangan Program Pensiun Iuran Pasti (Wahab, 2001):

a. Penghasilan pada saat mencapai usia pensiun lebih sulit diperkirakan b. Karyawan menanggung atas ketidakberhasilan investasi

c. Tidak dapat mengakomodasikan masa kerja lalu (Past Service Liability/PSL) karyawan.

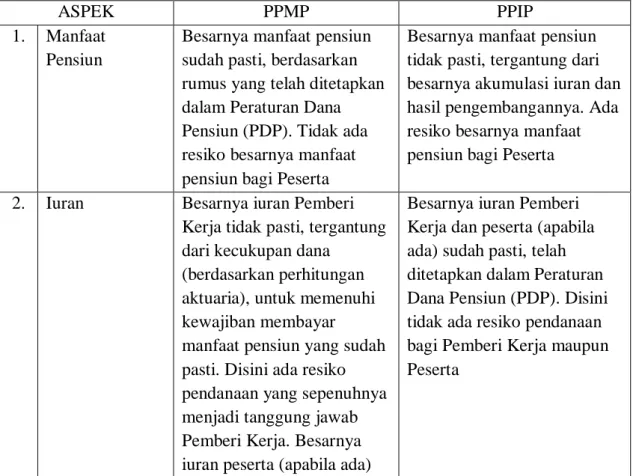

Tabel 2.2 Perbedaan PPMP dan PPIP

ASPEK PPMP PPIP

1. Manfaat Pensiun

Besarnya manfaat pensiun sudah pasti, berdasarkan rumus yang telah ditetapkan dalam Peraturan Dana Pensiun (PDP). Tidak ada resiko besarnya manfaat pensiun bagi Peserta

Besarnya manfaat pensiun tidak pasti, tergantung dari besarnya akumulasi iuran dan hasil pengembangannya. Ada resiko besarnya manfaat pensiun bagi Peserta 2. Iuran Besarnya iuran Pemberi

Kerja tidak pasti, tergantung dari kecukupan dana

(berdasarkan perhitungan aktuaria), untuk memenuhi kewajiban membayar manfaat pensiun yang sudah pasti. Disini ada resiko pendanaan yang sepenuhnya menjadi tanggung jawab Pemberi Kerja. Besarnya iuran peserta (apabila ada)

Besarnya iuran Pemberi Kerja dan peserta (apabila ada) sudah pasti, telah ditetapkan dalam Peraturan Dana Pensiun (PDP). Disini tidak ada resiko pendanaan bagi Pemberi Kerja maupun Peserta

ASPEK PPMP PPIP sudah pasti dan ditetapkan

dalam Peraturan Dana Pensiun (PDP)

3. PSL (Past Service Liability)

Pada umumnya PSL diakui dan pendanaan sepenuhnya menjadi tanggung jawab Pemberi Kerja. Peserta tidak boleh dibebani iuran untuk PSL tersebut

Tidak ada PSL

4. Kebijakan Investasi

Arahan investasi ditetapkan oleh Pendiri

Arahan investasi ditetapkan oleh Pendiri dan Dewan Pengawas

5. Resiko Investasi Tanggung jawab Pemberi Kerja

Tanggung jawab Peserta 6. Administrasi

Dana

Kelompok dan berkaitan dengan aspek Aktuaria

Iuran Pemberi Kerja dan iuran Peserta berikut hasil pengembangannya dibukukan untuk dan atas nama masing- masing Peserta

7. Laporan Aktuaria

Mutlak diperlukan sejak awal pembentukan Dana Pensiun dan secara periodik (minimal 3 tahun sekali dan setiap saat apabila ada perubahan pendanaan atau besarnya Manfaat Pensiun).

Laporan aktuaria untuk menghitung besarnya iuran dan valuasi dana.

Konsekuensinya ada biaya untuk aktuaria

Tidak diperlukan. Dengan demikian tidak ada biaya untuk aktuaria

8. Pembayaran Manfaat Pensiun Bulanan

Ada dua pilihan :

Dilaksanakan oleh Dana Pensiun atau dialihkan ke Perusahaan Asuransi dengan dibelikan anuitasi

Peserta dapat memilih investasi atau paket investasi yang disediakan oleh DPLK

9. Hubungan Peserta dengan Pemberi Kerja

Tetap terjalin Terputus

10. Proyesi Dana Jumlah dana yang akan Jumlah dana tergantung pada

ASPEK PPMP PPIP diterima sudah pasti dan ada

kenaikan berkala

iuran yang terbayar dan tidak ada kenaikan berkala

2.4 Tabel Mortalitas

Perusahaan asuransi mendasarkan perhitungannya pada Tabel Mortalitas.

Tabel Mortalitas berisi peluang seseorang meninggal menurut umurnya. Secara sederhana, tabel mortalitas dapat diartikan sebagai tabulasi banyaknya orang yang hidup dan meninggal dari usia 0 sampai batas usia teratas, yaitu sampai batas usia dimana banyaknya orang pada usia tersebut adalah 0 orang.

Notasi 𝑙0melambangkan banyaknya orang yang lahir pada tahun tertentu.

𝑙1adalah mereka dari 𝑙0 yang mencapai umur 1 tahun. 𝑙2 adalah mereka dari 𝑙1yang mencapai umur 2 tahun. Begitu seterusnya hingga kita sampai pada definisi umum 𝑙𝑥, yaitu banyak orang yang hidup sampai pada umur 𝑥. Sedangkan jumlah orang yang meninggal dari 𝑙𝑥 orang sebelum mencapai usia 𝑥 + 1 dinyatakan dengan simbol 𝑑𝑥, yaitu

𝑑𝑥 = 𝑙𝑥 − 𝑙𝑥+1 (2.1)

Kemungkinan bahwa orang yang berusia x akan bertahan hidup paling tidak 1tahun, yaitu mencapai umur 𝑥 + 1 dituliskan sebagai berikut:

𝑝𝑥 =𝑙𝑥+1

𝑙𝑥 (2.2)

Dan peluang seseorang berusia 𝑥akan bertahan sampai umur 𝑥 + 𝑛 tahun, dinyatakan dalamsimbol 𝑛𝑝𝑥, dimana :

𝑛𝑝𝑥 = 𝑙𝑥+𝑛

𝑙𝑥 (2.3)

Untuk peluang seseorang yang berusia 𝑥 akan meninggal sebelum mencapai usia 𝑥 + 1, atau peluang seseorang yang berusia 𝑥 meninggal antara usia 𝑥 dan 𝑥 + 1 tahun dinyatakan dengan simbol 𝑞𝑥,

𝑞𝑥 = 1 − 𝑝𝑥

= 1 −𝑙𝑥+1 𝑙𝑥

= 𝑙𝑥 − 𝑙𝑥+1 𝑙𝑥

= 𝑑𝑥

𝑙𝑥 (2.4)

dan peluang seseorang yang beusia 𝑥 meninggal dalam kurun waktu 𝑛 tahun ditulis

𝑛𝑞𝑥 = 1 − 𝑝𝑛 𝑥 = 1 −𝑙𝑥+𝑛

𝑙𝑥 = 𝑙𝑥 − 𝑙𝑥+𝑛

𝑙𝑥

(2.5) Peluang seseorang yang berusia 𝑥 tahun akan bertahan untuk 𝑛 tahun berikutnya dan meninggal pada tahun ke 𝑥 + 𝑛 + 1tahun, dinyatakandengan:

𝑛|𝑞𝑥 = 𝑙𝑥+𝑛− 𝑙𝑥+𝑛+1

𝑙𝑥 (2.6)

Peluang seseorang yang berumur 𝑥 akan mati diantara umur 𝑥 + 𝑛 dan 𝑥 + 𝑛 + 𝑚 ditulis dengan:

𝑛|𝑚𝑞𝑥 = 𝑙𝑥+𝑛− 𝑙𝑥+𝑛+𝑚

𝑙𝑥 (2.7)

2.5 Fungsi Kelangsungan Hidup

Fungsi kelangsungan hidup atau composite survival function merupakan fungsi yang menggambarkan peluang seorang karyawan akantetap bekerja selama masa kerja aktif sampai waktuyang diperbolehkan pensiun. Peluang seseorang akan tetap bekerja selama satu tahun dikarenakan banyak penyebab(multiple decrement), dalam hal ini ada empat penyebab yaitu: mengundurkan diri, mengalami kecacatan, kematian dan pensiun akibat usia. Bila 𝑞𝑥(𝑚), 𝑞𝑥(𝑡), 𝑞𝑥(𝑑) dan𝑞𝑥(𝑟)masing-masing adalah peluang terjadinya pensiun akibat kematian (mortality),pengunduran diri (termination), kecacatan (disability) dan akibat usia (retirement). Maka peluang pekerja peserta program pensiun aktif yang berusia 𝑥 tetap bekerja selama setahun adalah (Winklevoss, 1993):

𝑝𝑥(𝑇) = (1 − 𝑞𝑥(𝑚))(1 − 𝑞𝑥(𝑡))(1 − 𝑞𝑥(𝑑))(1 − 𝑞𝑥(𝑟)) (2.8) Persamaan (2.8) ekuivalen dengan:

𝑝𝑥(𝑇) = 𝑝𝑥(𝑚)𝑝𝑥(𝑡)𝑝𝑥(𝑑)𝑝𝑥(𝑟) (2.9) Dengan kedua persamaan tersebut, maka peluang peserta program pensiun yang berusia 𝑥 akan tetap bekerja selama 𝑛 tahun ialah:

𝑝𝑥(𝑇) = ∏ 𝑝𝑥+𝑡(𝑇)

𝑛−1

𝑡=0 𝑛

(2.10) Jumlah banyaknya pekerja berusia 𝑥 yang berhenti bekerja selama setahun yang dinotasikan dengan 𝑑𝑥(𝑇) merupakan hasil kali antara jumlah seluruh pekerja pada usia 𝑥 dengan peluang pekerja yang pensiun selama setahun. Dapat dituliskan sebagai berikut:

𝑑𝑥(𝑇) = 𝑙𝑥(𝑇)𝑞𝑥(𝑇) (2.11) 𝑑𝑥(𝑇)dapat juga dilihat sebagai jumlah banyaknya pekerja yang berhenti bekerja akibat masing-masing penyebabnya yaitu:

𝑑𝑥(𝑇) = 𝑑𝑥(𝑚)+ 𝑑𝑥(𝑡)+ 𝑑𝑥(𝑑)+ 𝑑𝑥(𝑟)

𝑑𝑥(𝑇) = 𝑙𝑥(𝑇)(𝑞𝑥(𝑚)+ 𝑞𝑥(𝑡)+ 𝑞𝑥(𝑑)+ 𝑞𝑥(𝑟)) (2.12) Selama proses perhitungan dana pensiun, dapat diasumsikan jumlah pekerja mengalami penyusutan seiring dengan pertambahan usia hingga semua berhenti bekerja.

𝑙𝑥+1(𝑇) = 𝑙𝑥(𝑇)− (𝑑𝑥(𝑚)+ 𝑑𝑥(𝑡)+ 𝑑𝑥(𝑑)+ 𝑑𝑥(𝑟))

= 𝑙𝑥(𝑇)− 𝑑𝑥(𝑇) (2.13)

Persamaan (2.11) disubstitusikan ke persamaan (2.13) maka diperoleh:

𝑙𝑥+1(𝑇) = 𝑙𝑥(𝑇)− 𝑙𝑥(𝑇)𝑞𝑥(𝑇) = 𝑙𝑥(𝑇)(1 − 𝑞𝑥(𝑇))

= 𝑙𝑥(𝑇)𝑝𝑥(𝑇) (2.14)

Persamaan (2.14) dapat dilihat sebagai berikut:

𝑝𝑥(𝑇) = 𝑙𝑥+1(𝑇) 𝑙𝑥(𝑇) 𝑝𝑥(𝑇)

𝑛 = 𝑙𝑥+𝑛(𝑇)

𝑙𝑥(𝑇) (2.15)

2.6 Simbol Komutasi

Simbol komutasi merupakan simbol yang digunakan untuk menyederhanakan perhitungan tabel mortalitas pada suatu anuitas atau rangkaian pembayaran. Simbol komutasi atau simbol perantara didefinisikan sebagai berikut:

1. Simbol 𝐷𝑥, dinyatakan sebagai berikut:

𝐷𝑥 = 𝑣𝑥𝑙𝑥 (2.16)

Dimana 𝑣𝑥 menyatakan faktor diskonto selama 𝑥 tahundan 𝑙𝑥 menyatakan banyaknya orang berusia 𝑥 tahun.

2. Simbol 𝑁𝑥, dinyatakan sebagai berikut:

𝑁𝑥 = ∑𝐷𝑥+𝑖

𝑤−𝑥

𝑖=0

= 𝐷𝑥 +𝐷𝑥+1+ … + 𝐷𝑤 (2.20) Dimana nilai 𝑁𝑥 merupakan kumulatif dari nilai 𝐷𝑥 saat usia 0 tahun hingga usia tertinggi dalam suatu kohort.

3. Simbol 𝐶𝑥, dinyatakan sebagai berikut:

𝐶𝑥 = 𝑣𝑥+1𝑑𝑥 (2.21)

Dimana 𝑣𝑥+1menyatakan faktor diskonto selama x+1 tahun, dan 𝑑𝑥menyatakan banyaknya orang yang meninggal saat berusia 𝑥 tahun sebelum mencapai usia 𝑥 + 1 tahun.

4. Simbol 𝑀𝑥, dinyatakan sebagai berikut:

𝑀𝑥 = ∑𝐶𝑥+𝑖

𝑤−𝑥

𝑖=0

=𝐶𝑥+𝐶𝑥+1+ … + 𝐶𝑤 (2.22) Di mana nilai 𝑀𝑥 merupakan kumulatif dari nilai 𝐶𝑥 saat usia 0 tahun hingga usia tertinggi dalam suatu kohort.

2.7 Fungsi Tingkat Suku Bunga

Fungsi tingkat suku bunga digunakan untuk mendiskontokan pembayaran yang akan datang pada saat ini. Jika 𝑖 adalah tingkat suku bunga yang diasumsikan pada tahun ke 𝑡, dengan 𝑡 = 1,2,3, … , 𝑛, maka nilai sekarang dari satuan uang dalam 𝑛 tahun ditunjukkan dengan:

𝑣𝑛 = 1

(1 + 𝑖)𝑛 (2.23)

𝑣𝑛 adalah nilai sekarang dari pembayaran sebesar 1 satuan yang dilakukan 𝑛 tahun kemudian. Menurut Futami (1994), apabila pembayaran dilakukan 1 tahun lebih cepat, maka rumus tingkat diskonto adalah:

𝑑 = 1 − 𝑣 = 𝑖

1 + 𝑖 (2.24)

2.8 Anuitas

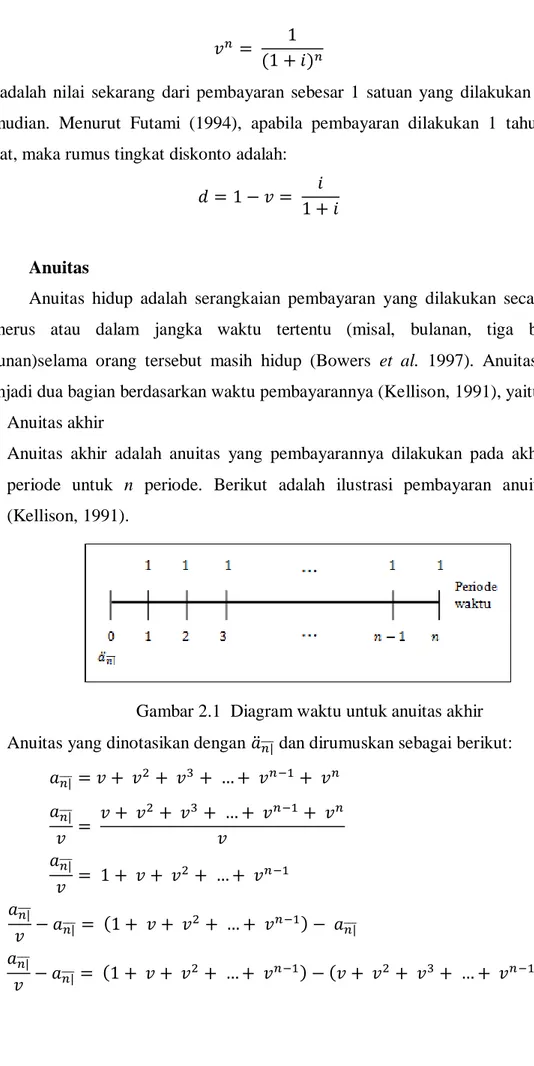

Anuitas hidup adalah serangkaian pembayaran yang dilakukan secara terus menerus atau dalam jangka waktu tertentu (misal, bulanan, tiga bulanan, tahunan)selama orang tersebut masih hidup (Bowers et al. 1997). Anuitas dibagi menjadi dua bagian berdasarkan waktu pembayarannya (Kellison, 1991), yaitu :

1. Anuitas akhir

Anuitas akhir adalah anuitas yang pembayarannya dilakukan pada akhirsetiap periode untuk n periode. Berikut adalah ilustrasi pembayaran anuitasakhir (Kellison, 1991).

Gambar 2.1 Diagram waktu untuk anuitas akhir Anuitas yang dinotasikan dengan 𝑎̈𝑛|̅̅̅ dan dirumuskan sebagai berikut:

𝑎𝑛|̅̅̅= 𝑣 + 𝑣2 + 𝑣3+ … + 𝑣𝑛−1+ 𝑣𝑛 𝑎𝑛|̅̅̅

𝑣 = 𝑣 + 𝑣2 + 𝑣3+ … + 𝑣𝑛−1+ 𝑣𝑛 𝑣

𝑎𝑛|̅̅̅

𝑣 = 1 + 𝑣 + 𝑣2+ … + 𝑣𝑛−1 𝑎𝑛|̅̅̅

𝑣 − 𝑎𝑛|̅̅̅= (1 + 𝑣 + 𝑣2+ … + 𝑣𝑛−1) − 𝑎𝑛|̅̅̅

𝑎𝑛|̅̅̅

𝑣 − 𝑎𝑛|̅̅̅= (1 + 𝑣 + 𝑣2 + … + 𝑣𝑛−1) − (𝑣 + 𝑣2+ 𝑣3 + … + 𝑣𝑛−1+ 𝑣𝑛)

𝑎𝑛|̅̅̅

𝑣 − 𝑎𝑛|̅̅̅= 1 − 𝑣𝑛 𝑎𝑛|̅̅̅(1 − 𝑣)

𝑣 = 1 − 𝑣𝑛 𝑎𝑛|̅̅̅ = 𝑣 (1 − 𝑣𝑛

1 − 𝑣 ) 𝑎𝑛|̅̅̅ = 𝑣 (1 − 𝑣𝑛

𝑖𝑣 ) 𝑎𝑛|̅̅̅= 1 − 𝑣𝑛

𝑖 (2.25)

2. Anuitas awal

Anuitas awal adalah anuitas yang pembayarannya dilakukan pada awal setiap periode untuk n periode. Berikut adalah ilustrasi pembayaran anuitas akhir (Kellison: 1991):

Gambar 2.2 Diagram waktu untuk anuitas awal Anuitas yang dinotasikan dengan 𝑎̈𝑛|̅̅̅selama 𝑛 periode dan dirumuskan sebagaiberikut:

𝑎̈𝑛|̅̅̅= 1 + 𝑣 + 𝑣2+ … + 𝑣𝑛−1

𝑎̈𝑛|̅̅̅ 𝑣 = 𝑣 + 𝑣2+ 𝑣3 + … + 𝑣𝑛−1+ 𝑣𝑛

𝑎̈𝑛|̅̅̅− 𝑎̈𝑛|̅̅̅ 𝑣 = (1 + 𝑣 + 𝑣2+ … + 𝑣𝑛−1) − (𝑣 + 𝑣2 + 𝑣3+ … + 𝑣𝑛−1+ 𝑣𝑛) 𝑎̈𝑛|̅̅̅(1 − 𝑣) = 1 − 𝑣𝑛

𝑎̈𝑛|̅̅̅= 1 − 𝑣𝑛 1 − 𝑣 𝑎̈𝑛|̅̅̅= 1 − 𝑣𝑛

1 − 1

1+𝑖

𝑎̈𝑛|̅̅̅= 1 − 𝑣𝑛

𝑖 1+𝑖

𝑎̈𝑛|̅̅̅ =1 − 𝑣𝑛

𝑑 (2.26)

di mana:

𝑣 = Faktor diskonto 𝑑 = Tingkat diskonto

𝑖 = Tingkat suku bunga

𝑣𝑛 = Nilai sekarang dari satuan uang dalam waktu 𝑛 tahun 𝑎̈𝑛|̅̅̅ = Anuitas yang pembayarannya dilakukan untuk 𝑛 periode

Menurut Sembiring (1986), anuitas dibagi berdasarkan lamanya pembayaran berlangsung yaitu anuitas awal seumur hidup dan anuitas akhir seumur hidup. Jenis anuitas yang biasanya dipakai dalam perhiungan dana pensiun yaitu:

a. Anuitas awal seumur hidup

Anuitas awal seumur hidupdigunakan karena pembayaran dilakukan setiap awal periode kepada pesertaprogram pensiun setiap awal periode hingga paserta meninggal dunia. Pembayaran pertama dilakukan saat peserta pertama kali masuk kerjahingga usia 𝑥 + 1, sehingga peserta program pensiun masih hidup peluangnya 1. Nilai anuitas awal seumur hidup dapat dirumuskan menjadi:

𝑎̈𝑥 = 1 + 1. 𝑣𝑝𝑥 + 1. 𝑣2 2𝑝𝑥+ 1. 𝑣3 3𝑝𝑥+ ⋯ + 1. 𝑣𝑟 𝑟𝑝𝑥

= 1 (1 + 𝑥𝑙𝑥+1

𝑙𝑥 + 𝑥2𝑙𝑥+2

𝑙𝑥 + 𝑥3𝑙𝑥+3

𝑙𝑥 + …+ 𝑥𝑟𝑙𝑥+𝑟 𝑙𝑥 ) (𝑣𝑥

𝑣𝑥)

= 1 (𝑣𝑥𝑙𝑥+ 𝑣𝑥+1𝑙𝑥+1+ 𝑣𝑥+2𝑙𝑥+2+ 𝑣𝑥+3𝑙𝑥+3+ ⋯ + 𝑣𝑥+𝑟𝑙𝑥+𝑟

𝑣𝑥𝑙𝑥 )

= 1 (𝐷𝑥+ 𝐷𝑥+1+ 𝐷𝑥+2+ 𝐷𝑥+3+ ⋯ + 𝐷𝑟

𝐷𝑥 )

= 𝑁𝑥

𝐷𝑥 (2.27)

b. Anuitas akhir seumur hidup

Anuitas akhir seumur hidup merupakan rangkaian pembayaran yang dilakukan di awal periodeselama 𝑛 tahun atau hingga peserta meninggal dunia, tergantung kondisi yangterjadi lebih dahulu. Pembayaran pertama ketika peserta masuk kerja sehingga peluang dan nilai harapannya adalah 1. Nilai anuitas awal sementara dapat dirumuskan menjadi:

𝑎𝑥 = 1 + 1. 𝑣𝑝𝑥 + 1. 𝑣2 2𝑝𝑥+ 1. 𝑣3 3𝑝𝑥+ ⋯ + 1. 𝑣𝑛−1𝑛−1𝑝𝑥

= (𝑙𝑥

𝑙𝑥 + 𝑣𝑙𝑥+1

𝑙𝑥 + 𝑣2𝑙𝑥+2

𝑙𝑥 + 𝑣3𝑙𝑥+3

𝑙𝑥 + …+ 𝑣𝑥+𝑛−1𝑙𝑥+𝑛−1 𝑙𝑥 ) (𝑣𝑥

𝑣𝑥)

= (𝑣𝑥𝑙𝑥+ 𝑣𝑥+1𝑙𝑥+1+ 𝑣𝑥+2𝑙𝑥+2+ 𝑣𝑥+3𝑙𝑥+3+ ⋯ + 𝑣𝑥+𝑛−1𝑙𝑥+𝑛−1

𝑣𝑥𝑙𝑥 )

= (𝐷𝑥+ 𝐷𝑥+1+ 𝐷𝑥+2+ 𝐷𝑥+3+ ⋯ + 𝐷𝑥+𝑛−1

𝐷𝑥 )

= 𝑁𝑥− 𝑁𝑥+𝑛

𝐷𝑥 (2.28)

Menurut Sembiring(1986)untuk menghitung anuitas pertahunnya dapat dirumuskan menjadi:

𝑎̈𝑟(12) = 𝑎̈𝑟+ (𝑚 − 1)

2𝑚 (2.29)

2.9 Fungsi Gaji

Gaji adalah suatu bentuk pembayaran periodik yang dilakukan pemberi kerja terhadap karyawannya yang dinyatakan dalam sebuah kontrak kerja.

MenurutWinklevoss (1993), jika suatuprogram pensiun mempunyai manfaat yang berkaitandengan besarnya gaji karyawan, maka diperlukanperumusan notasi gaji dan prosedur untukmengestimasi gaji dimasa mendatang. Kumulatif gaji karyawan dari usia masuk kerja 𝑦 sampai usia 𝑥 − 1 dinotasikan dengan 𝑆𝑥, dimana 𝑥 > 𝑦:

𝑆𝑥 = ∑ 𝑠𝑡, 𝑥 > 𝑦

𝑥−1

𝑡=𝑦 (2.30)

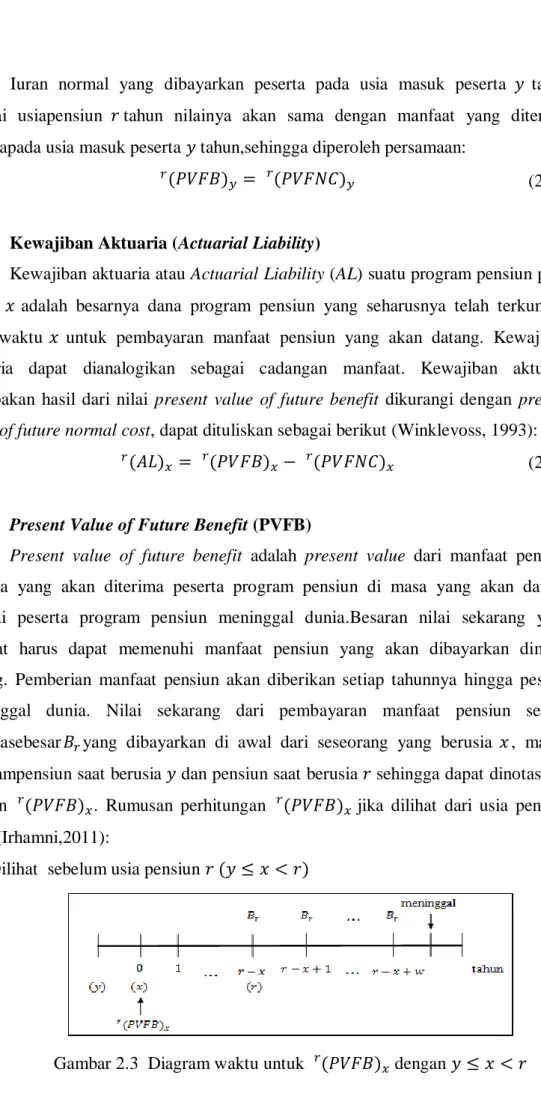

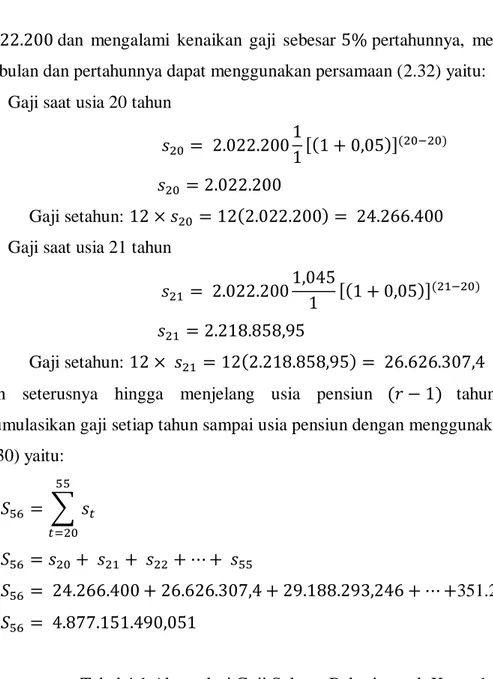

Besarnya gaji peserta program dana pensiun yang dihitung pada usia 𝑥denganbesar gaji saat usia masuk y dapat dirumuskan sebagai berikut (Winklevoss, 1993):

𝑠𝑥 = 𝑠𝑦(𝑆𝑆)𝑥

(𝑆𝑆)𝑦[(1 + 𝐼)(1 + 𝑃)](𝑥−𝑦)

(2.31) Batasan masalah yang digunakan hanya tingkat kenaikan gaji yang mempengaruhi kenaikan gaji maka persamaan (2.30) menjadi:

𝑠𝑥 = 𝑠𝑦(𝑆𝑆)𝑥

(𝑆𝑆)𝑦[(1 + 𝐼)](𝑥−𝑦)

(2.32)

di mana:

𝑥 = Usia saat perhitungan

𝑦 = Usia saat peserta masuk program pensiun 𝐼 = Tingkat kenaikan gaji

𝑃 = Tingkat produktivitas yang berdasarkan kenaikan gaji 𝑆𝑥 = Akumulasi gaji per tahun seorang pekerja mulai dari usia

𝑦 hingga usia 𝑥

𝑠𝑥 = Gaji per bulan seorang pekerja saat berusia 𝑥 (𝑆𝑆)𝑥 = Skala gaji pada usia 𝑥

(𝑆𝑆)𝑦 = Skala gaji saat pertama mulai bekerja

(𝑆𝑆)𝑥 dan (𝑆𝑆)𝑦 masing-masing menunjukkan nilai skala gaji pada usia 𝑥 dan 𝑦, kedua nilai ini dapat dilihat dari tabel berikut (Winklevoss, 1993):

Tabel 2.3 Skala Gaji Usia

(𝑺𝑺)𝒙

Skala Gaji (𝑺𝑺)𝒚

20 25 30 35 40

20 1,000 21 1,045 22 1,091 23 1,138 24 1,186

25 1,234 1,000 26 1,284 1,045 27 1,334 1,091 28 1,384 1,138 29 1,436 1,186

30 1,487 1,234 1,000 31 1,539 1,284 1,045 32 1,592 1,334 1,091 33 1,644 1,384 1,138 34 1,697 1,436 1,186

35 1,749 1,487 1,234 1,000 36 1,802 1,539 1,284 1,045 37 1,854 1,592 1,334 1,091 38 1,906 1,644 1,384 1,138 39 1,958 1,697 1,436 1,186

40 2,008 1,749 1,487 1,234 1,000 41 2,059 1,802 1,539 1,284 1,045 42 2,108 1,854 1,592 1,334 1,091 43 2,157 1,906 1,644 1,384 1,138 44 2,204 1,958 1,697 1,436 1,186

Usia (𝑺𝑺)𝒙

Skala Gaji (𝑺𝑺)𝒚

20 25 30 35 40

45 2,250 2,008 1,749 1,487 1,234 46 2,295 2,059 1,802 1,539 1,284 47 2,339 2,108 1,854 1,592 1,334 48 2,381 2,157 1,906 1,644 1,384 49 2,422 2,204 1,958 1,697 1,436 50 2,460 2,250 2,008 1,749 1,487 51 2,497 2,295 2,059 1,802 1,539 52 2,532 2,339 2,108 1,854 1,592 53 2,565 2,381 2,157 1,906 1,644 54 2,596 2,422 2,204 1,958 1,697 55 2,624 2,460 2,250 2,008 1,749 56 2,651 2,497 2,295 2,059 1,802 57 2,674 2,532 2,339 2,108 1,854 58 2,696 2,565 2,381 2,157 1,906 59 2,715 2,596 2,422 2,204 1,958 60 2,731 2,624 2,460 2,250 2,008 61 2,745 2,651 2,497 2,295 2,059 62 2,756 2,674 2,532 2,339 2,108 63 2,764 2,696 2,565 2,381 2,157 64 2,769 2,715 2,596 2,422 2,204

Fungsi manfaat digunakan untuk menentukan jumlah manfaat yang akan dibayarkan pada saat usia pensiun. Apabila 𝑏𝑥 merupakan pertambahan besar manfaat pensiun pertahun selama usia 𝑥, dan 𝐵𝑟 adalah akumulasi besar manfaat pertahun dari usia 𝑦 hingga usia 𝑟 tahun. Fungsi ini disebut fungsi manfaat yang masih harus dibayarkan dan dirumuskan sebagai berikut (Winklevoss, 1993):

𝐵𝑥 = ∑ 𝑏𝑡

𝑥−1

𝑡=𝑦

, 𝑥 > 𝑦

(2.33) di mana:

𝐵𝑥 = Total besar manfaat pertahun saat karyawan berusia 𝑥 𝑥 = Usia peserta program pensiun pada tahun ke 𝑥 𝑦 = Usia peserta program pensiun saat pertama bekerja 𝑏𝑡 = Gaji peserta program pensiun saat pertama bekerja

Beberapa jenis rumus untuk menentukan manfaat pada program pensiun manfaat pasti antara lain:

1. Flat Dollar Unit Benefit

Besarnya manfaat pensiun untuk setiap tahun masa kerja adalah konstan.

Formulasi manfaat untuk peserta yang pensiun pada usia 𝑥 dan masuk kerja usia𝑦 adalah

𝐵𝑥 = (𝑥 − 𝑦)𝑏𝑥 (2.34)

di mana:

𝐵𝑥 = Total besar manfaat pertahun

𝑏𝑥 = Besar manfaat setiap bulan pada tahun ke-𝑥 2. Rata-rata gaji selama n tahun terakhir (final average)

Perhitungan manfaat pensiun untuk rata-rata gaji selama n tahun terakhir yang lebih rumit. Dimana 𝑛 merupakan jumlah rata-rata gaji yang didapat selama sebelum pensiun dan 𝑘 merupakan proporsi gaji yang diberikan pertahun dengan asumsi pensiun terjadi pada usia 𝑟 didefinisikan sebagai berikut

𝐵𝑟 = 𝑘(𝑟 − 𝑦)1

𝑛 ∑ 𝑠𝑡

𝑟−1

𝑡=𝑟−𝑛 (2.35)

di mana:

𝐵𝑟 = Total besar manfaat peserta dari umur 𝑦 hingga 𝑟 tahun 𝑘 = Persen proporsi gaji untuk perhitungan dana pensiun 𝑟 = Usia pensiun normal

𝑦 = Usia saat peserta masuk program pensiun 𝑛 = Jumlah tahun terakhir saat perhitungan 3. Rata-rata gaji selama berkerja (career average)

Besar manfaat pensiun yang perhitungannya menggunakan persentase dari gaji yang didapat adalah

𝐵𝑟 = 𝑘𝑆𝑟 (2.36)

di mana:

𝑘 = Persen proporsi gaji untuk perhitungan dana pensiun 𝑆𝑟 = Akumulasi gaji dari usia masuk 𝑦 sampai usia 𝑥 − 1

Fungsi manfaat dimodifikasi untuk tujuan pendanaan sehingga mengurangi peningkatan fungsi manfaat akrual(benefit accrual, 𝑏𝑥) dan fungsi manfaat yang harus dibayar (accrued benefit, 𝐵𝑥) secara tajam sehingga menghasilkan fungsi biaya pensiun yang lebih curam. Maka dari itu Winklevoss(1993) membaginya menjadi

dua metode yaitu constant dollar (CD) dan constant percent (CP). Rumus perhitungannya didapat yaitu:

Constant dollar

Perhitungan manfaat untuk fungsi manfaat akrual (𝑏𝑥) dan fungsi manfaat yang harus dibayar (𝐵𝑥) yaitu:

𝐶𝐷𝑏𝑥 = 𝐵𝑟

(𝑟 − 𝑦), (𝑦 ≤ 𝑥 < 𝑟)

𝐶𝐷𝐵𝑥 = 𝐵𝑟

(𝑟 − 𝑦)(𝑥 − 𝑦) (𝑦 ≤ 𝑥 < 𝑟)

(2.37)

Constant percent

Perhitungan manfaat untuk fungsi manfaat akrual (𝑏𝑥) dan fungsi manfaat yang harus dibayar (𝐵𝑥) yaitu:

𝐶𝐷𝑏𝑥 = 𝐵𝑟

𝑆𝑟𝑠𝑥, (𝑦 ≤ 𝑥 < 𝑟)

𝐶𝐷𝐵𝑥 = 𝐵𝑟

𝑆𝑟𝑆𝑥, (𝑦 ≤ 𝑥 < 𝑟)

(2.38)

2.10 Iuran Pensiun (Normal Cost)

Iuran normal atau Normal Cost (NC) adalah iuran tahunan yang dibayarkan pada setiap tahun selama masa kerja peserta masih aktif. Pada prinsipnya, iuran normal digunakan untuk mencicil Present Value of Future Benefit (PVFB) masing- masing peserta. Persamaan umum iuran pensiun untuk peserta berusia 𝑥 adalah (Winklevoss, 1993):

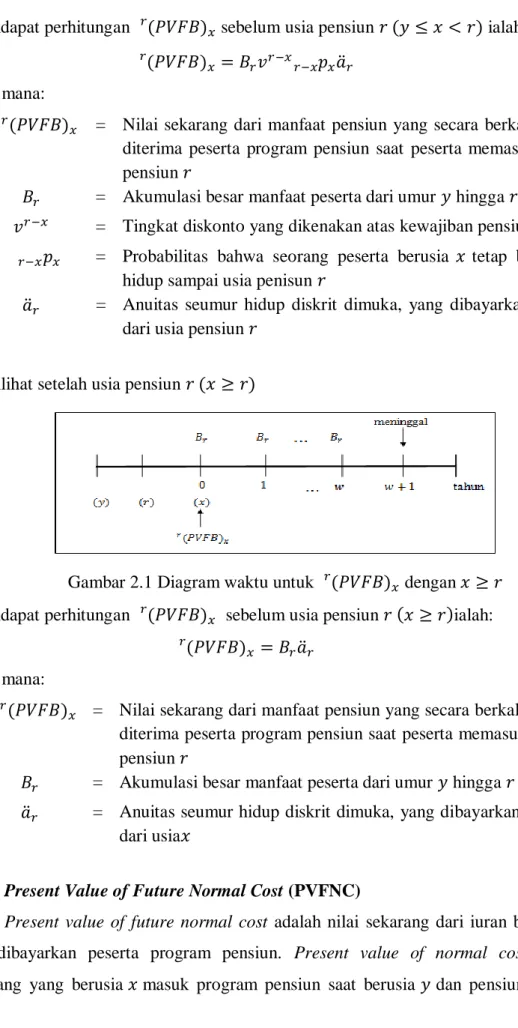

𝑟(𝑁𝐶)𝑥 = 𝑏𝑥𝑟−𝑥𝑝𝑥(𝑇)𝑣𝑟−𝑥𝑎̈𝑟, 𝑦 ≤ 𝑥 < 𝑟 (2.39) di mana:

𝑟(𝑁𝐶)𝑥 = Iuran pensiun untuk peserta berusia 𝑥 tahun

𝑏𝑥 = Pertambahan besar manfaat per tahun saat pekerja berusia 𝑥 tahun

𝑟−𝑥𝑝𝑥(𝑇) = Peluang peserta program pensiun yang berusia 𝑥 tahun akan tetap hidup hingga usia pensiun 𝑟 tahun

𝑣𝑟−𝑥 = Tingkat diskonto yang dikenakan atas kewajiban pensiun

𝑎̈𝑟 = Anuitas hidup diskrit awal yang dibayarkan mulai usia pensiun 𝑟 tahun