ANALISIS DAN PERANCANGAN APLIKASI WEB PERHITUNGAN MANFAAT DAN IURAN NORMAL DANA PENSIUN DENGAN PROJECTED BENEFIT COST

METHOD

Siti Qomariyah Ulfa

Jl. Raya Serang KM.21,5 RT.06/01 No.29 Tangerang, 082112175989, [email protected] Ro’fah Nur Rachmawati

Universitas Bina Nusantara, Jln Syahdan No 9,(021)5345830, [email protected] Widodo Budiharto

Universitas Bina Nusantara, Jln Syahdan no 9,(021)5345830, [email protected]

Salah satu upaya untuk mengantisipasi resiko hari tua adalah mengikutsertakan setiap pekerja pada suatu program pensiun. Dari program tersebut, nantinya peserta akan mendapatkan manfaat pensiun pada saat pensiun. Metode perhitungan aktuaria dalam pendanaan program pensiun terbagi dalam dua kelompok besar yaitu Accrued Benefit Cost Method (ABCM) dan Projected Benefit Cost Method(PBCM). Pada metode Projected Benefit Cost, prinsip ekuivalensi dana pensiun merupakan model dasar yang digunakan pada setiap metode perhitungan aktuaria, yaitu nilai sekarang dari iuran normal yang akan datang sama dengan nilai sekarang dari manfaat yang akan datang. Tujuan dari karya ilmiah ini yaitu memperkenalkan penerapan Projected Benefit Cost Method dalam sistem pengaturan dana pensiun guna memberikan suatu metode alternatif dalam penentuan pendanaan pensiun bagi perusahaan dana pensiun.

ABSTRACT

One effort to anticipate the risk of old age is to include all workers in a pension plan. Of the program, participants will get pension benefits at retirement. The method of calculating the actuarial funding of the pension plan is divided into two major groups, namely the Accrued Benefit Cost Method (ABCM) and the Projected Benefit Cost Method (PBCM). In Projected benefit cost method, the principle of equivalence of the pension fund is the basic model used in the actuarial calculations of each method, the present value of future normal contributions equal to the present value of the benefits that will come. The purpose of this paper is to introduce the implementation of the Projected Benefit Cost Method in pension fund management system in order to provide an alternative method of determining pension funding for the company pension fund.

PENDAHULUAN

Latar Belakang

Jika seorang tenaga kerja rata-rata menghabiskan 5 (lima) hari selama seminggu untuk bekerja, maka dengan jam kerja pukul 08.00 – 17.00 ia telah bekerja selama 1920 jam selama setahun, dengan asumsi masa produktif bekerja adalah 35 tahun, maka ia telah menghabiskan 67.200 jam selama masa hidupnya untuk bekerja. Dengan kata lain, seseorang menghabiskan separuh masa hidupnya untuk bekerja, baik untuk memenuhi kebutuhan hidup sehari-hari maupun sebagai aktualisasi diri. Pada usia produktif hal tersebut merupakan hal yang lumrah, namun usia manusia pada akhirnya ada batasnya. Bertambahnya usia merupakan faktor yang mempengaruhi produktivitas tenaga kerja. Kemampuan fisik seseorang dalam bekerja akan menurun dengan bertambahnya usia sedangkan kebutuhan hidup semakin meningkat.

Berkenaan dengan hal diatas, pemerintah menyadari bahwa upaya pemeliharaan kesinambungan penghasilan di hari tua dan jaminan kesejahteraan tenaga kerja perlu mendapat perhatian serius. Berdasarkan UU Republik Indonesia Nomor 11 tahun 1992 tentang Dana Pensiun, program pensiun adalah suatu program yang mengupayakan tersedianya uang pensiun (atau disebut juga manfaat pensiun) bagi pesertanya. Program tersebut bertujuan untuk mempersiapkan kesinambungan penghasilan di hari tua bagi seseorang yang sudah tidak bekerja, sehingga kesejahteraan hidupnya dapat terjamin.

Prinsip pendanaan pensiun adalah keseimbangan, dimana besarnya iuran normal (normal cost) harus dapat menutupi seluruh manfaat pada saat pensiun sampai meninggal dunia. (Gatot Riwi Setyanto, 2009).

Terdapat beberapa metode dalam menentukan besarnya manfaat dan iuran normal, dan pembahasan pada karya ilmiah ini akan difokuskan pada salah satu metode, yaitu Projected Benefit Cost Method tipe Constant Sallary. Perhitungan manfaat diperoleh berdasarkan jasa yang telah diberikan peserta sampai dengan tanggal penilaian. Metode ini mengalokasikan biaya dari manfaat secara merata (dinyatakan dalam jumlah tertentu atau sebagai presentase dari gaji) selama masa kerja karyawan. Sedangkan pada perhitungan iuran normal, nilai yang didapat berasal presentase konstan dari Penghasilan Dasar Pensiun (PhDP).

Rumusan Masalah

Masalah yang akan dihadapi adalah :

• Bagaimana mengkonstruksi Projected Benefit Cost Method serta mengaplikasikan pada data perusahaan dan membandingkan hasilnya dalam senbuah aplikasi berbasis web.

Inti dari ruang lingkup yang akan dibahas dalam penelitian ini yaitu:

1. Analisa yang akan dibahas dalam skripsi ini hanya terbatas pada analisa manfaat dan iuran normal dengan Projected Benefit Cost Method tipe Constant Sallary.

2. Untuk perancangan program perhitungan menggunakan bahasa pemrograman PHP.

3. Pengambilan data dilakukan dengan melakukan survei lapangan ke Perusahaan Dana Pensiun Bank Negara Indonesia.

4. Pada penulisan skripsi ini, penulis akan membandingkan hasil perhitungan Manfaat dan Iuran Normal yang didapat dengan perhitungan aktuaria yang digunakan oleh Perusahaan.

Tujuan dan Manfaat

Tujuan dari penelitian ini adalah :

1. Mengkonstruksi rumus perhitungan manfaat dan iuran normal menggunakan metode Projected Benefit Cost Method tipe Constant Sallary.

2. Menghasilkan program aplikasi komputer berbasis web untuk mempermudah, mempercepat, dan akurat dalam perhitungan besarnya iuran normal yang harus dibayarkan peserta dan manfaat pensiun yang akan diterima peserta.

3. Membandingkan hasil perhitungan aktuaria menggunakan Projected Benefit Cost Method tipe Constant Sallary dengan hasil perhitungan manfaat dan iuran normal perusahaan tersebut.

METODE PENELITIAN Metode penelitian yang dilakukan

1. Projected Benefit Cost Method 2. Waterfall Model

Tahapan penelitian akan dilakukan dengan cara sebagai berikut:

1. Mengkontruksi Rumus Ekuivalensi Dana Pensiun

2. Pengambilan data ke perusahaan berupa asumsi dan ketentuan-ketentuan yang berlaku di perusahaan Dana Pensiun Bank Negara Indonesia

3. Menentukan fungsi dasar aktuaria dengan menggunakan beberapa fungsi berikut:

a. Fungsi Kelangsungan Hidup

b. Fungsi Bunga c. Fungsi Gaji d. Fungsi Aktuaria 4. Menentukan Normal Cost 5. Menentukan

6. Menentukan Benefit yang akan diterima beserta anuitas pembayarannya 7. Melakukan simulasi dengan data primer.

8. Membandingkan hasil perhitungan manfaat dan iuran normal yang diperoleh.

Perbandingan dilakukan dengan menghitung manfaat dan iuran normal dengan metode PBCM dan metode yang didapat dari Dapen BNI.

9. Merancang program aplikasi dengan menyediakan prototype website.

10. Melakukan pengkodean dengan menyediakan tool yang diperlukan, mulai dari adobe dreamweaver untuk code PHP, XAMPP untuk database, dan browser.

11. Implementasi code ke dalam aplikasi yang dijalankan di browser.

12. Analisis aplikasi dengan

menggunakan 8 aturan emas.

HASIL DAN BAHASAN Normal Cost

Pada prinsipnya, normal cost digunakan untuk mencicil setiap peserta, sehingga didapat hubungan antara dan , yaitu present value of normal contribution pada saat peserta berusia harus sama dengan present value of future benefit peserta tersebut saat usia . Berdasarkan konsep dasar tersebut, normal cost dapat dirumuskan sebagai berikut :

Sehingga

Dengan :

= usia saat masuk kerja,

= proyeksi manfaat pensiun

= total probabilitas bahwa peserta berusia akan tetap bertahan dalam program pensiun hingga usia ,

= , dengan adalah asumsi tingkat bunga atas kewajiban pensiun,

= actuarial present value dari anuitas seumur hidup sebesar 1 yang dibayarkan pada awal tahun mulai dari usia ,

= , yaitu actuarial present value dari Life Annuity berjangka mulai dari usia hingga usia

Besar Normal Cost untuk setiap peserta berupa presentase tetap dari gaji, misalkan presentase tetap dari gaji dinotasikan dengan normal cost pada saat peserta berusia dinotasikan dengan , gaji pada saat peserta berusia dinotasikan dengan , maka :

Berdasarkan persamaan dapat diperoleh

Dengan

= = actuarial present value dari life annuity berjangka berdasarkan gaji peserta di masa depan mulai dari usia hingga usia , per satuan dari gajinya pada usia ,

= Gaji pada saat peserta berusia ,

Sehingga

Besar Normal Cost untuk suatu program pada tahun adalah penjumlahan dari Normal Cost semua peserta pada tahun , sehingga besarnya ini bergantung pada banyaknya peserta peserta program pada tahun tersebut.

Pada populasi stasioner, besar Normal Cost setiap tahunnya adalah konstan, karena banyaknya peserta pada tiap tahunnya adalah sama, sehingga besar Normal Cost berupa jumlah uang yang besarnya lengkap, untuk setiap tahunnya adalah

Dan besar Normal Cost berupa presentase tetap dari gaji untuk tiap tahunnya adalah

Dengan = banyak peserta program pensiun yang berusia , = usia masuk peserta termuda.

Projected Benefit Cost Method(PBCM)

Pensiun Normal

Seorang pegawai disebut pensiun normal apabila telah mengakhiri masa kerjanya di usia yang telah ditetapkan oleh perusahaan, umumnya pensiun normal di Indonesia dilakukan jika pegawai berusia 55 tahun. Seorang pegawai dalam keadaan ini akan membayarkan kontribusi terhadap benefit yang akan diterimanya saat pensiun yang diwakili oleh normal cost (NC) dan present value of future benefit(PVFB).

Besarnya normal cost yang ditentukan dengan PBCM ini bisa dua cara, yaitu yang sifatnya konstan terhadap jumlah ( ) dan konstan terhadap presentase gaji ( ).

Berikut persamaan dari normal costuntuk :

maka :

dengan :

= usia saat ini

= usia saat menjadi peserta pensiun

= normal cost pada usia dibawah , nilai konstan

untuk semua .

= peluang pegawai yang berusia akan tetap bekerja hingga tahun mendatang

= faktor diskonto dari usia hingga usia

= anuitas hidup berjangka yang di bayarkan di awal tahun, berlangsung dari usia hingga usia

= present value of future benefits pada usia

= benefit accrued kumulatif dari usia hingga usia

Sehingga benefit yang akan diterima pegawai pada saat pensiun tiap tahunnya adalah

= anuitas hidup pada saat pensiun

Normal cost pada menggambarkan presentase konstan terhadap gaji. Berikut ini persamaan untuk :

Dengan:

= anuitas hidup berjangka yang dibayarkan di awal tahun, nilainya sesuai dengan gaji berdasarkan gaji pada saat masuk

.

= presentase konstan yang ditetapkan

= gaji pada usia Sehingga:

makanormal cost untuk adalah

Untuk menaksir gaji pegawai saat usia , dengan proporsi kenaikan gaji sebesar setiap tahun, maka besarnya gaji karyawan pada saat berusia , berdasarkan gaji pada saat adalah

digunakan rumus berikut ini:

Sehingga benefit yang akan diterima pegawai pada saat pensiun tiap tahunnya adalah

Rancangan Aplikasi Use Case Diagram

Pada use case diagram di atas digambarkan bahwa admin dan user dapat melakukan beberapa hal yang diawali dengan melakukan login terlebih dahulu. Setelah melalui proses login, admin dan user dapat melakukan fungsi-fungsi yang ada dalam aplikasi.

Pembahasan :

Misalkan seorang pegawai lahir pada tanggal 25 November 1977 dan menjadi peserta Dapen pada tanggal 5 Desember 2005 memiliki Penghasilan Dasar Pensiun 2.285.000 dan berstatus menikah tanpa anak. Apabila pegawai melakukan perhitungan pada tanggal 4 Agustus 2014, maka dapat dihitung :

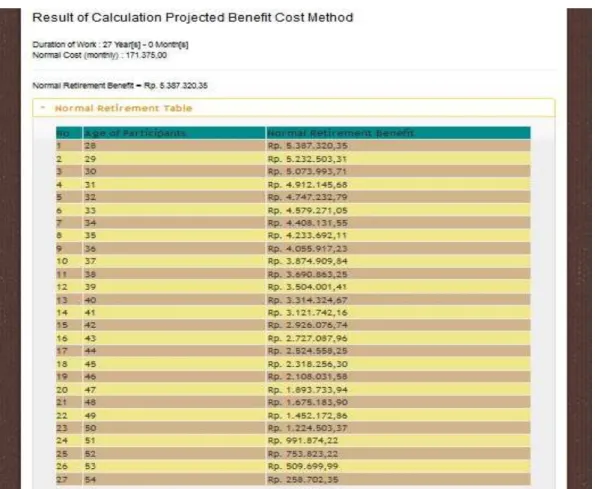

• Berdasarkan Projected Benefit Cost Method

1. Iuran Normal berdasarkan Persamaan (18) dapat di hitung = 7.5% x Rp. 2.285.000

= Rp. 171.375

Maka besarnya Iuran Normal pada saat usia 36 tahun adalah sebesar Rp.

171.375

2. Present Value Future Benefit untuk pensiun normal adalah sebagai berikut :

Berdasarkan data peserta sebelumnya, apabila pegawai pada saat menjadi peserta Dapen berusia 28 tahun, maka

dapat dihitung berdasarkan persamaan (16) sebagai berikut :

= 171.375 x 12 bulan x 20.824396437581

= 42825371,27

Manfaat Pensiun Normal berdasarkan Persamaan (20)

= 42825371,27/ 7,94929

= Rp. 5.387.320,286

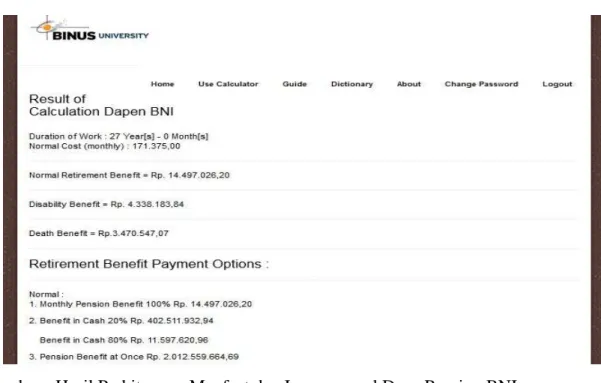

• Berdasarkan Rumus yang Digunakan Dapen BNI

1. Iuran Normal yang berlaku di Dapen BNI sebesar 7.5% dari Penghasilan Dasar Pensiun, maka berdasarkan data sebelumnya dapat dihitung:

NC = 7.5% x Rp. 2.285.000 = Rp. 171.375

2. Manfaat Pensiun Normal yang berlaku di Dapen BNI yaitu 2,5% x masa kerja x Penghasilan Dasar Pensiun, maka berdasarkan data sebelumnya dapat dihitung:

Prediksi Penghasilan Dasar Pensiun pada saat usia 55 tahun : Rp.

23.410.012,67 Sehingga :

Besarnya manfaat berdasarkan Dapen BNI

= 2,5% x 27 x Rp. 21.477.075,83

= Rp. 14.497.026,20

Maka besarnya manfaat yang dibayarkan kepada pegawai pada usia 56 tahun sebesar Rp. 14.497.026,20. Sedangkan tahun berikutnya mengalami kenaikan 3%, sesuai kebijakan Dapen BNI.

Pilihan Pembayaran Manfaat :

1. Manfaat Bulanan 100% = Rp. 14.497.026,20 2. Manfaat Tunai 20% dan Manfaat Anuitas 80%

Berdasarkan peraturan Dapen BNI manfaat anuitas 20% adalah 20%

x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 20% x 138,9463 x Rp. 14.497.026,20

= Rp. 402.861.630,3

Manfaat Anuitas 80% = 80% x Manfaat Pensiun Bulanan = 80% x Rp. 14.497.026,20

= Rp. 11.597.620,96

3. Manfaat Pensiun Sekaligus = 100% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 100% x 138,9463 x Rp. 14.497.026,20

= Rp. 2.014.308.151

3. Manfaat Pensiun Cacat yang berlaku di Dapen BNI yaitu 2,5% x masa kerja dihitung seperti pensiun normal x Penghasilan Dasar Pensiun,

misalkan peserta mengalami cacat saat usia 40 tahun, masa kerja dihitung sampai dengan usia pensiun normal, maka :

Masa Kerja : 27 tahun

Penghasilan Dasar Pensiun pada usia 40 tahun :Rp. 6.426.939,026 Sehingga :

Besarnya manfaat berdasarkan aturan yang berlaku pada Dapen BNI = 2.5% x 27 x Rp. 6.426.939,026

= Rp. 4.338.183,843

Maka besarnya manfaat cacat yang dibayarkan kepada pegawai pada usia 41 tahun sebesar Rp. Rp. 4.338.183,843 tiap bulan. Sedangkan tahun berikutnya mengalami kenaikan 3%, sesuai kebijakan Dapen BNI.

Pilihan Pembayaran Manfaat :

1. Manfaat Bulanan 100% = Rp. 4.338.183,843 2. Manfaat Tunai 20% dan Manfaat Anuitas 80%

Berdasarkan peraturan Dapen BNI manfaat anuitas 20% adalah 20% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 20% x 138,9463 x Rp. 4.338.183,843

= Rp. 120.554.918,7

Manfaat Anuitas 80% = 80% x Manfaat Pensiun Bulanan = 80% x Rp. 4.338.183,843

= Rp. 3.470.547,074

3. Manfaat Pensiun Sekaligus = 100% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 100% x 138,9463 x Rp. 4.338.183,843

= Rp. 602.774.593,7

4. Manfaat Pensiun Meninggal yang berlaku di Dapen BNI yaitu 80% x 2,5% x masa kerja dihitung seperti pensiun normal x Penghasilan Dasar Pensiun, misalkan peserta meninggal saat usia 40 tahun, masa kerja dihitung sampai dengan usia pensiun normal, maka :

Masa Kerja : 27 tahun

Penghasilan Dasar Pensiun pada usia 40 tahun : Rp. 6.426.939,026 Sehingga :

Besarnya manfaat berdasarkan aturan yang berlaku pada Dapen BNI

= 80% x 2.5% x 27 xRp. 6.426.939,026 = Rp. 3.470.547,074

Maka besarnya manfaat pensiun karena meninggal yang dibayarkan kepada pasangannya yang masih hidup setahun kemudian, usia pegawai 41 tahun sebesar Rp. 3.470.547,074 dan mengalami kenaikan 3% tiap tahun, sesuai kebijakan Dapen BNI.

Pilihan Pembayaran Manfaat :

1. Manfaat Bulanan 100% = Rp. 3.470.547,074 2. Manfaat Tunai 20% dan Manfaat Anuitas 80%

Berdasarkan peraturan Dapen BNI manfaat anuitas 20% adalah 20% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 20% x 138,9463 x Rp. 3.470.547,074

= Rp. 96.443.934,98

Manfaat Anuitas 80% = 80% x Manfaat Pensiun Bulanan = 80% x Rp. 3.470.547,074

= Rp. 2.776.437,659

3. Manfaat Pensiun Sekaligus = 100% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 100% x 138,9463 x Rp. 3.470.547,074

= Rp. 482.219.674,9

4. Manfaat Pensiun Keluar yang berlaku di Dapen BNI yaitu Nilai Sekarang x 2.5% x masa kerja x Penghasilan Dasar Pensiun, misalkan pegawai keluar pada usia 37 tahun, maka :

Masa kerja : 9 tahun

Penghasilan Dasar Pensiun pada usia 37 tahun : Rp. 4.962.776,143 Nilai Sekarang usia 37 tahun :0,1381

Sehingga :

Besarnya manfaat karena keluar sesuai aturan yang berlaku pada Dapen BNI

= 0,1381 x 2,5% x 9 x Rp. 4.962.776,143 = Rp. 154.205,8617

Maka besarnya manfaat pensiun karena keluar yang dibayarkan kepada pegawai pada usia 45 tahun adalah sebesar Rp. 154.205,8617.Sedangkan tahun berikutnya mengalami kenaikan 3%, sesuai kebijakan Dapen BNI.

Pilihan Pembayaran Manfaat :

1. Manfaat Bulanan 100% = Rp. 154.205,8617 2. Manfaat Tunai 20% dan Manfaat Anuitas 80%

Berdasarkan peraturan Dapen BNI manfaat anuitas 20% adalah 20% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 20% x 155,1616 x Rp. 154.205,8617

= Rp. 4.785.365,646

Manfaat Anuitas 80% = 80% x Manfaat Pensiun Bulanan = 80% x Rp. 154.205,8617

= Rp. 123.364,6894

3. Manfaat Pensiun Sekaligus = 100% x Faktor Sekaligus x Manfaat Pensiun Bulanan

= 100% x 155,1616 x Rp. 154.205,8617

= Rp. 23.926.828,28

Gambar : Hasil Perhitungan Manfaat dan Iuran normal Dana Pensiun BNI

Gambar : Hasil Perhitungan Manfaat dan Iuran Projected Benefit Cost Method SIMPULAN DAN SARAN

Berdasarkan hasil evaluasi yang diperoleh, maka kesimpulan dari pengembangan aplikasi ini adalah :

1. Metode Projected Benefit Cost merupakan salah satu metode yang digunakan dalam pendanaan pensiun di Indonesia, dengan memiliki beberapa kelebihan. Salah satunya adalah peserta pensiun dapat membayarkan normal cost sesuai dengan besarnya pendapatan mereka dan tidak bergantung pada besarnya benefit yang mereka peroleh di masa depan.

2. Program aplikasi yang dibuat oleh penulis dapat memproses data dengan cepat. Hal itu karena penulis memilih metode dengan perhitungan sederhana, karenanya dapat dengan dengan cepat memproses dan menghitung data yang dimasukkan.

3. Penerapan teknologi informasi pada perhitungan iuran normal dan manfaat juga membuka pola piker masyarakat tentang pentingnya pendanaan pension dini demi

kesinambungan penghasilan di hari tua.

4. Penerapan Teknologi Informasi mempermudah peserta program pension untuk melakukan perhitungan iuran normal dan manfaat guna mengetahui iuran normal dan manfaat yang diperoleh.

Saran yang dapat diberikan oleh penulis adalah sebagai berikut :

1. Untuk pengembangannya, jenis-jenis manfaat dan pilihan pembayaran anuitasdapatditambahkan lebih lagi seperti manfaatpensiun dini, manfaat pensiun dengan m kali pembayaran, dan lain-lain.

2. Pengembangan metode Projected Benefit Cost dengan mempertimbangkan meninggalnya peserta tetapi belum menikah, penarikan dana secara lump sum sebagian, pembayaran anuitas dengan tingkat bunga berubah, dan lain lain.

REFERENSI DAFTAR PUSTAKA

Arisandy, Dessy. (2003). Projected Benefit Cost Method untuk Menentukan Pendanaan Pensiun. Skripsi, Jurusan Statistika FMIPA Universitas Padjadjaran .

Bowers JR, Hans U. Gerber, James. C. Hickman, Donal. A. Jones, Cecil J. Nesbitt.

Actuarial Mathematics, , 2nd edition. Shaumberg, IL : Society of Actuaries 1997.

Connolly, Thomas M., Carolyn E. Begg (2005). Database Systems : A practical approach to design, implementation, and management, fourth edition. USA : Pearson Education Limited.

Castro-Gonzalez, Karen. C. (2012). Portrait of a Company : Defined Benefit Pension Plan Sponsors. Accounting & Taxation Volume 4 Number 1, p. 43-52.

E. Easterday, Kathryn & Eaton Tim V.(2012). Defined Benefit Pension Plans. The CPA Journal September 2012, p. 22-29.

Futami Takashi, Matematika Asuransi Jiwa Bagian I, Oriental Life Insurance Cultural Development Center, Tokyo, Japan, 1993.

Futami Takashi, Matematika Asuransi Jiwa Bagian II, Oriental Life Insurance Cultural Development Center, Tokyo, Japan, 1994.

Irhamni, Farah. (2011). Metode Spreading Gains and Loses pada Pendanaan Program Pensiun Manfaat-Pasti [skripsi]. Depok (ID): Universitas Indonesia.

Kellison, Stephon G., The Theory of Interest, 2nd edition, Mc Graw Hill, 1991.

Nurcahyani, Lia & Wahyu, Endang. (2014). Penentuan Model Premi dengan Metode Individual Level pada Asuransi Dana Pensiun. Jurusan Matematika., F.MIPA, Universitas Brawijaya.

Nurmailis, Satyahadewi, Neva. Muhlasah Novitasari Mara. (2012). Penggunaan Mentode Benefit Prorate pada Program Pendanaan Pensiun Manfaat Pasti (Defined Benefit). Buletin Ilmiah Mat. Stat. dan Terapannya (Bimaster) Volume 01, No.1, p.41-46.

Pressman, Roger S. (2009). Software Engineering A Practitioner Approach (7th Edition).

New York: McGraw Hill.

Robert Sheldon, Geoff Moes. (2005). Beginning MySQL. Indianapolis : Wiley Publishing.

Septiana, Kusnandar, D., Neva Satyahadewi. (2014). Perhitungan Biaya Tambahan dalam Pendanaan Program Pensiun dengan Metode Accrued BenefitCost. Buletin Ilmiah Mat. Stat. dan Terapannya (Bimaster) Volume 03, No.1, p.63- 68.

Setyanto, Gatot R.(2009). Risiko Pendanaan Pensiun Accrued Benefit Cost Method dengan Mempertimbangkan Pengaruh Kurs Valuta Asing. Prosiding Seminar Nasional Matematika dan Pendidikan Matematika Jurusan Pensisikan Matematika FMIPA UNY, 5 Desember 2009. ISBN : 978-979-16353-3-2.

Shneiderman, B., Plaisant, C. (2010). Designing The User Interface (6th edition). Boston:

Pearson.

Sujono, A. Joko, Kusnandar, Dadan, Neva Satyahadewi. (2013). Penggunaan Metode Cost Prorate tipe Constant Dollar pada Program Pensiun Manfaat Pasti. Buletin Ilmiah Mat. Stat. dan Terapannya (Bimaster) Volume 02, No.2, p.147-154.

Tunggal, A. W. (1996). Dasar-dasar Akuntansi Dana Pensiun. PT. Rineka Cipta, Jakarta.

Utami, Ayu H. B., Wilandari, Y., Triastuti Wuryandari. (2012). Penggunaan Metode Projected Unit Credit dan Entry Age Normal dalam Pembiayaan Pensiun. JURNAL GAUSSIAN, Volume 1, Nomor 1, Tahun 2012, Halaman 47-54.

Whitten, J. L., & Bentley, L. D. (2007). System Analys and Design for The Global Enterprise (7th ed.). California: Irwin/McGraw-Hill.

Winklevoss, H.E., Pension Mathematics with Bumerical Illustration, Richard D. Irwin, Inc., 1976.