1 BAB I

PENDAHULUAN

A. Latar Belakang

Setiap orang akan selalu berusaha memenuhi kebutuhan serta menjaga kelangsungan hidup. Tujuan tersebutlah yang menjadikan seseorang harus dapat menjaga kesinambungan penghasilannya. Ketika usia produktif, penghasilan didapatkan dengan bekerja. Bertambahnya usia menjadikan kesempatan kerja terbatas dan produktivitas menurun, sementara tuntutan pemenuhan kebutuhan hidup tidak berubah bahkan semakin meningkat, sehingga menimbulkan taraf hidup menurun. Cara mengantisipasinya adalah dengan membuat rencana kehidupan di masa depan dengan memanfaatkan suatu sistem yang dapat menjamin kesinambungan penghasilan apabila seseorang sudah mencapai usia dimana dia tidak bisa bekerja lagi (Irhamni, 2011: 1).

2 terbentuknya akumulasi dana yang dibutuhkan untuk kesinambungan penghasilan peserta program pada hari tuanya.

Program dana pensiun dapat memberikan rasa aman akan kelangsungan hidup pegawai setelah tidak aktif bekerja, serta menciptakan ketenangan karena kesejahteraan pada hari tua telah terjamin, sehingga pegawai dapat bekerja dengan lebih tenang dan diharapkan produktivitas akan meningkat. Untuk perusahaan sendiri hal tersebut menguntungkan, karena dengan loyalitas yang tinggi akan menekan tingkat perputaran pegawai. Program dana pensiun merupakan bentuk balas jasa pemerintah terhadap pegawai negeri yang telah bertahun-tahun mengabdikan dirinya kepada negara (Taspen, 2014). Program dana pensiun dapat dimanfaatkan untuk pengembangan sumber daya manusia dalam suatu perusahaan.

3 tertentu. Pensiun kematian adalah pensiun yang diberikan kepada seseorang yang telah meninggal dunia sebelum memasuki usia pensiun normal.

Banyaknya pegawai yang pensiun pada suatu perusahaan tidak dapat diprediksi, sehingga menyebabkan penurunan pegawai tidak menentu. Hal ini mengakibatkan perusahaan harus mempersiapkan dan memperhitungkan pembayaran anuitas bagi pegawai dalam bentuk program dana pensiun. Berdasarkan hal tersebut, perlu dilakukan penghitungan khusus untuk memproyeksikan dana yang akan dikeluarkan perusahaan dalam membayar uang pensiun pegawainya. Besar manfaat yang diterima dan iuran pensiun yang harus dibayarkan oleh pegawai dapat dihitung dengan metode penghitungan aktuaria yang ada.

Sesuai Peraturan Pemerintah Nomor 25 Tahun 1981 dan 26 Tahun 1981 dana pensiun Pegawai Negeri Sipil (PNS) dikelola oleh Badan Usaha Milik Negara (BUMN) yaitu PT Taspen (Persero). Penghitungan manfaat pensiun pada PT Taspen (Persero) yaitu enam puluh per seratus dikalikan masa iuran 1 dikalikan penghasilan terakhir sebulan sebelum menjadi PNS sesuai PP Nomor 6 Tahun 1997 ditambah enam puluh per seratus dikalikan masa kerja 2 dikalikan selisih antara penghasilan terakhir sebulan sesuai PP Nomor 26 Tahun 2001 dengan penghasilan terakhir sebulan sesuai PP Nomor 6 Tahun 1997 (Taspen, 2014: 77).

4 kemudian dialokasikan selama masa kerja. Kelebihan metode projected unit credit yaitu menghasilkan kewajiban aktuaria yang besar sehingga manfaat yang diperoleh peserta akan semakin banyak dan peningkatan iuran peserta tidak signifikan. Sedangkan metode individual level premium merupakan metode penghitungan aktuaria dengan mengalokasikan total manfaat pensiun secara merata sejak tanggal penghitungan aktuaria dengan tingkat jumlah tahunan atau persentase tetap dari gajinya. Kelebihan metode individual level premium yaitu biaya jasa lalu tidak dihitung terpisah seperti metode yang lain karena seluruh biaya dari manfaat akhir telah dialokasikan mulai menjadi peserta sampai usia pensiun dan biaya jasa kini lebih tinggi.

5 individual level premium lebih baik dibandingkan dengan metode projected unit credit dilihat dari sudut pandang peserta program dana pensiun.

Penelitian lain yang ditulis oleh Luluc Dwi Argeswari (2012) Penghitungan Manfaat Pensiun dan Biaya Pensiun (Pension Cost) dengan Metode Projected Unit Credit, Irma Oktiani (2013) tentang Penghitungan Aktuaria untuk Manfaat Pensiun Normal Menggunakan Metode Projected Unit Credit dan Entry Age Normal, dan Atika Ratna Dewi (2014) tentang Program Dana Pensiun Menggunakan Model Fungsi Gaji Eksponensial Berdasarkan Usia dan Masa Kerja pada Metode Projected Unit Credit dan Entry Age Normal.

6 dibandingkan dengan penghitungan dana pensiun yang dilakukan oleh PT Taspen (Persero) Cabang Yogyakarta.

B. Batasan Masalah

Pada penulisan skripsi ini, permasalahan dibatasi pada penghitungan manfaat dana pensiun normal yang dihitung menggunakan rumus gaji selama bekerja, iuran pensiun, dan kewajiban aktuaria dari Pegawai Negeri Sipil pada program pensiun pertama. Diasumsikan pegawai menjadi peserta pensiun sejak awal masuk bekerja. Usia pensiun sesuai dengan data sekunder dari PT Taspen (Persero) dengan tingkat kenaikan gaji sebesar 6% per dua tahun masa kerja (sesuai dengan kenaikan gaji golongan PNS), proporsi gaji untuk manfaat pensiun sebesar 4,75% per bulan dari gaji pokok (sesuai dengan Iuran Wajib Pegawai), dan skala gaji yang terdapat pada Tabel 2. Penghitungan yang ada dalam skripsi ini didasarkan pada Tabel Mortalita Indonesia II (1999) dari Dewan Asuransi Indonesia dan service table pada buku Pension Mathematics with Numerical Illustration.

C. Perumusan Masalah

Dalam tulisan ini, masalah yang dibahas adalah:

7 2. Bagaimana perbandingan penghitungan manfaat pensiun yang sesuai dengan aturan PT Taspen (Persero) dengan penghitungan manfaat pensiun menggunakan metode projected unit credit dan individual level premium? D. Tujuan Penelitian

Tujuan penulisan penelitian ini menurut rumusan masalah di atas adalah: 1. Menghitung besar manfaat pensiun normal, iuran pensiun, dan kewajiban

aktuaria menggunakan rata-rata gaji selama bekerja bagi peserta program dana pensiun menggunakan metode projected unit credit dan individual level premium.

2. Membandingkan penghitungan manfaat pensiun yang sesuai dengan aturan PT Taspen (Persero) dengan penghitungan manfaat pensiun menggunakan metode projected unit credit dan individual level premium.

E. Manfaat Penelitian

1. Bagi Penulis

a. Menambah pengetahuan penulis mengenai penghitungan manfaat pensiun normal menggunakan rata-rata gaji selama bekerja.

b. Menambah pengetahuan penulis mengenai penghitungan besar iuran pensiun yang harus dibayar peserta program dana pensiun menggunakan metode projected unit credit dan individual level premium.

8 2. Bagi Jurusan Pendidikan Matematika

Menambah pengetahuan dan referensi untuk penghitungan manfaat pensiun normal, iuran pensiun, dan kewajiban aktuaria menggunakan metode projected unit credit dan individual level premium.

3. Bagi Pembaca

a. Menambah pengetahuan calon peserta pensiun dalam hal penghitungan manfaat pensiun normal, iuran pensiun, dan kewajiban aktuaria menggunakan metode projected unit credit dan individual level premium.

b. Memberikan metode alternatif bagi pembaca untuk menghitung dana pensiun menggunakan metode projected unit credit dan individual level premium.

4. Bagi perpustakaan Universitas Negeri Yogyakarta

Penulisan tugas akhir ini juga bermanfaat dalam menambah koleksi bahan pustaka yang bermanfaat bagi Universitas Negeri Yogyakarta pada umumnya dan mahasiswa Fakultas Matematika dan Ilmu Pengetahuan Alam pada khususnya.

5. Bagi PT Taspen (Persero)

9 BAB II

KAJIAN PUSTAKA

A. Tabungan dan Asuransi Pensiun

Tabungan dan asuransi pensiun merupakan tabungan jangka panjang yang bertujuan untuk mendapatkan dana pensiun. Menurut Undang-undang Nomor 11 Tahun 1992 tentang Dana Pensiun Bab I Pasal 1, terdapat 2 jenis dana pensiun berdasarkan pada penyelenggaraannya atau pihak yang mendirikan, yaitu:

1. Dana Pensiun Pemberi Kerja (DPPK)

Dana Pensiun Pemberi Kerja (DPPK) adalah dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri untuk menyelenggarakan Program Pensiun Manfaat Pasti (PPMP) dan Program Pensiun Iuran Pasti (PPIP) bagi kepentingan sebagian atau seluruh karyawannya sebagai peserta dan yang menimbulkan kewajiban terhadap Pemberi Kerja.

2. Dana Pensiun Lembaga Keuangan (DPLK)

Dana Pensiun Lembaga Keuangan (DPLK) adalah dana pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk

10 Penyelenggaraan dana pensiun dilakukan dalam bentuk program, yaitu program pensiun. Program pensiun menurut Undang-undang Republik Indonesia Nomor 11 Tahun 1992 tentang Dana Pensiun Bab I Pasal 1 adalah program pensiun yang mengupayakan manfaat pensiun bagi peserta. Secara garis besar, program dana pensiun dibagi menjadi dua, yaitu Program Pensiun Iuran Pasti (PPIP) dan Program Pensiun Manfaat Pasti (PPMP).

1) PPIP adalah program pensiun yang iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran serta hasil pengembangannya dibukukan pada rekening masing-masing peserta sebagai manfaat pensiun.

2) PPMP adalah program pensiun yang manfaatnya ditetapkan dalam peraturan dana pensiun atau program pensiun lain yang bukan merupakan Program Pensiun Iuran Pasti. Perbedaan antara PPIP dan PPMP disajikan pada Tabel 1.

Tabel 1. Perbedaan antara PPIP dan PPMP

Perbedaan PPIP PPMP

Segi manfaat

Tidak terdapat kepastian besarnya manfaat pensiun yang akan diperoleh, besarnya tergantung dari jumlah akumulasi iuran dan hasil pengembangannya.

Ada kepastian besarnya manfaat pensiun yang akan diperoleh, ditetapkan dalam Peraturan Dana Pensiun.

Segi kontribusi

Jumlah iuran ditetapkan dalam Peraturan Dana Pensiun yang biasanya merupakan proporsi dari gaji karyawan atau presentase keuntungan.

Jumlah iuran yang diperlukan dihitung oleh aktuaris sehingga besarnya dapat berbeda dari periode ke periode tergantung asumsi yang digunakan.

Segi kewajiban masa lalu

Tidak terdapat pengakuan terhadap masa kerja lalu dari peserta pensiun.

11

Perbedaan PPIP PPMP

Segi

administrasi

Lebih sederhana karena jumlah manfaat yang diterima oleh peserta semata-mata tergantung pada kontribusi ditambah

dengan hasil

pengembangan dari kontribusi tersebut yang akan diberikan secara lump sum (sekaligus).

Administrasinya relatif lebih rumit karena harus menyelenggarakan program pensiun sepanjang usia pensiunan, bahkan dilanjutkan

kepada janda/duda

pensiunan/anaknya sampai dengan usia 21 tahun jika pensiunan meninggal dunia. Segi beban

resiko investasi

Jika kinerja investasi buruk, maka beban tersebut terletak pada peserta program, begitu pula jika kinerja investasi baik, maka karyawan atau peserta yang

akan menikmati

rewardnya.

Beban dari kegagalan investasi terletak pada perusahaan, yang harus menanggung peningkatan biaya kontribusi pensiun sehingga mengakibatkan biaya tenaga kerja meningkat, sedangkan keberhasilan investasi dinikmati oleh perusahaan dalam bentuk penurunan kontribusi iuran pensiun yang mengakibatkan biaya tenaga kerja menurun. Segi

formula

Tidak terdapat formula tertentu, besarnya manfaat pensiun yang akan diterima tergantung dari hasil investasi.

Terdapat formula tertentu untuk menghitung manfaat yang akan diterima pada saat pensiun.

12 B. Mortalita

Mortalita merupakan peluang hidup seseorang untuk bertahan hidup (Sembiring, 1986: 2.20). Penghitungan peluang hidup seseorang didasarkan pada Tabel Mortalita Indonesia II (1999) yang terdapat pada Lampiran 3. Menurut Promislow (2015: 39), mortalita adalah suatu pemikiran dasar yang digunakan untuk memprediksi pola kematian yang akan ditunjukkan oleh sekelompok individu. Sedangkan menurut Sembiring (1986: 2.2), tabel mortalita dapat dibuat dengan mengamati jumlah orang yang lahir pada saat yang bersamaan, kemudian mencatat berapa banyak yang meninggal setiap tahun sampai semua anggota meninggal.

Peubah acak diskrit X menyatakan banyaknya tahun sebelum meninggal yang dijalani oleh peserta berusia x. Fungsi distribusi dari peubah acak diskrit X adalah (Bowers, 1997: 52):

(2.2.1)

Fungsi distribusi di atas, menyatakan peluang seseorang yang berusia 0 (bayi) akan meninggal x tahun kemudian. Fungsi bertahan hidup dari peubah acak diskrit X adalah peluang seseorang yang berusia 0 (bayi) masih hidup x tahun kemudian disimbolkan dengan dan dirumuskan sebagai berikut (Bowers, 1997: 52):

(2.2.2)

13

[ ]

(2.2.3)

Peluang seseorang akan bertahan hidup antara usia x dan z dirumuskan sebagai berikut (Bowers, 1997: 52):

(2.2.4)

Persamaan di atas dinotasikan dengan . Kemudian, fungsi bertahan hidup dari biasanya dinotasikan dengan dan dirumuskan sebagai berikut:

(2.2.5)

Sedangkan, untuk fungsi distribusi dari dinotasikan dengan yang menyatakan peluang seseorang berusia x akan meninggal t tahun kemudian adalah sebagai berikut (Bowers, 1997: 54):

14 Peluang hidup dapat dinyatakan dalam bentuk yaitu sebagai berikut (Bowers, 1997: 53):

[ ] (2.2.7)

[ ] (2.2.8)

dimana,

Peubah acak diskrit W didefinisikan sebagai banyaknya tahun sebelum meninggal yang akan dijalani oleh seseorang berusia x. Seseorang akan bertahan selama w tahun dan akan meninggal tahun kemudian. Fungsi peluang dari peubah acak diskrit W adalah sebagai berikut (Bowers, 1997: 53):

( ) ( )

( )

15 Seseorang dinyatakan berhenti bekerja karena empat hal yaitu mengundurkan diri, tidak bisa bekerja (cacat), kematian, dan pensiun. Peluang seseorang akan tetap bekerja selama satu tahun dikarenakan penyebab tunggal nilainya sama dengan komplemen dari penyebabnya. Adapun peluang seseorang akan tetap bekerja selama satu tahun dikarenakan banyak penyebab (multiple decrement) dalam hal ini empat penyebab sama dengan perkalian komplemen-komplemen untuk setiap penyebabnya. Peluang seorang peserta program pensiun aktif yang berusia x akan tetap bekerja selama satu tahun adalah (Winklevoss, 1993: 31):

(2.2.10) atau dari Persamaan (2.2.9) secara ekuivalen menjadi:

(2.2.11)

Sesuai dengan Persamaan (2.2.10) dan Persamaan (2.2.11) maka peluang seorang peserta program pensiun yang berusia x akan tetap bekerja selama n tahun adalah (Winklevoss, 1993: 32):

∏

(2.2.12)

Total banyaknya pekerja berusia x yang meninggalkan masa kerja aktif sepanjang tahun yang dinotasikan oleh dan didefinisikan sebagai perkalian antara banyaknya orang yang tetap bekerja pada usia x dengan peluang orang yang tidak bekerja selama satu tahun (Winklevoss, 1993: 32):

16 Persamaan (2.2.13) juga dipandang sebagai total penyebab dari populasi aktif, yang nilainya sama dengan jumlahan dari masing-masing penyebab yaitu (Winklevoss, 1993: 34):

(2.2.14)

Seiring dengan bertambahnya usia, jumlah pekerja yang masih aktif akan mengalami penyusutan, selama proses penghitungan dana pensiun diasumsikan jumlah pekerja tidak mengalami penambahan sampai semua berhenti bekerja (Sembiring, 1986: 2.2):

(2.2.15)

Apabila Persamaan (2.2.14) disubstitusikan pada Persamaan (2.2.15) maka diperoleh:

(2.2.16)

17

(2.2.17)

Sedangkan peluang seseorang berusia x akan berhenti bekerja dalam n tahun atau sebelum mencapai usia n + x dinotasikan dengan , maka (Promislow, 2015: 40):

(2.2.18) C. Anuitas

Anuitas adalah serangkaian pembayaran yang dilakukan secara terus menerus atau dalam jangka waktu tertentu (bulanan, 3 bulanan, tahunan) selama orang tersebut masih hidup (Bowers, 1997: 133). Anuitas dapat direpresentasikan dengan sebuah fungsi yang menggambarkan suatu kombinasi dari fungsi bertahan hidup dan fungsi bunga (Winklevoss, 1993: 46).

18 1. Anuitas awal

Anuitas awal diilustrasikan dengan Gambar 1 (Kellison, 1991: 62):

Gambar 1 Diagram Waktu untuk Anuitas Awal

Nilai sekarang dari anuitas awal selama n periode dinotasikan dengan ̈ ̅̅̅ dan dirumuskan sebagai berikut (Kellison, 1991: 63):

̈ ̅̅̅

̈ ̅̅̅

̈ ̅̅̅ ̈ ̅̅̅ ( ̈ ̅̅̅

̈ ̅̅̅

(2.3.1) 2. Anuitas akhir

Anuitas akhir diilustrasikan dengan Gambar 2 (Kellison, 1991: 59): Periode

waktu

1 1 1 1 1

0 1 2 n-2 n-1 n

̈�̅̅̅

19 Gambar 2 Diagram Waktu untuk Anuitas Akhir

Nilai sekarang dari anuitas akhir selama n periode dinotasikan dengan

̅̅̅ dan dirumuskan sebagai berikut (Kellison, 1991: 63):

̅̅̅

̅̅̅

̅̅̅

̅̅̅

̅̅̅ ̅̅̅

̅̅̅

̅̅̅

(2.3.2) Berdasarkan lamanya pembayaran berlangsung, anuitas dibedakan menjadi dua yaitu anuitas seumur hidup dan anuitas sementara (Sembiring, 1986: 3.12). Anuitas seumur hidup adalah anuitas yang berlaku sepanjang

0 ...

...

Periode waktu

1 1 1 1 1

1 2 3 n-1 n

�

20 hidup. Sedangkan, anuitas sementara hanya berlaku sampai jangka waktu tertentu. Untuk menyederhanakan penghitungan anuitas dan penghitungan lain yang berhubungan dengan dana pensiun, maka para ahli aktuaria membuat simbol komutasi atau simbol perantara, simbol-simbol tersebut antara lain sebagai berikut (Sembiring, 1986: 3.15):

(2.3.3)

∑ (2.3.4)

(2.3.5)

∑ (2.3.6)

1. Anuitas seumur hidup

Berdasarkan waktu pembayarannya anuitas seumur hidup dibedakan menjadi dua yaitu anuitas awal seumur hidup dan anuitas akhir seumur hidup. Penjelasan dari masing-masing anuitas seumur hidup adalah sebagai berikut:

a. Anuitas awal seumur hidup

21 anuitas awal seumur hidup dinotasikan dengan ̈ . Penjelasannya diilustrasikan dengan Gambar 3 (Irhamni, 2011: 11).

Gambar 3 Diagram Waktu untuk Anuitas Awal Seumur Hidup

Misalkan W adalah peubah acak diskrit yang menyatakan nilai sekarang dari anuitas awal seumur hidup dan w adalah banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, secara matematis W dapat dinyatakan sebagai berikut:

̈ ̅̅̅̅̅̅̅̅

Nilai harapan dari peubah acak diskrit W dinotasikan dengan ̈ dan dapat dirumuskan dengan:

̈ [ ]

[ ̈ ̅̅̅̅̅̅̅̅]

∑ ̈ ̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅

misalkan ̈ ̅̅̅̅̅̅̅̅ dan maka ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅̅

Tahun ke- ...

1 1 1 1 1

...

0 1 2 w- w w+1

̈�̅̅̅

22

dengan menggunakan penjumlahan parsial sebagai berikut: [ ]

[ ]

[ ] [ ] [ ] [ ]

selanjutnya, kedua ruas pada Persamaan di atas dijumlahkan dari 0 sampai

∑ [ ]

∑ [ ] [ ]

∑ [ ]

∑ [ ] (2.3.7)

Ruas kiri pada Persamaan (2.3.7) dapat dijabarkan sebagai berikut: ∑ [ ]

[ ] [ ]

[ ]

[ ] [ ]

23 ∑ [ ]

(2.3.8)

dengan mensubstitusikan Persamaan (2.3.8) ke dalam Persamaan (2.3.7), akan diperoleh:

∑ [ ]

∑ [ ]

Jadi, bentuk umum dari penjumlahan parsial adalah: ∑ [ ]

∑ [ ] (2.3.9)

Sehingga, nilai harapan dari peubah acak diskrit W adalah: ̈ ∑ [ ]

̈ ̅̅̅̅̅̅̅̅( ) ∑

[ ̈ ̅̅̅̅( ) ̈ ̅( )] ∑

[ ] ∑

∑

ambil sehingga ̈ ∑

∑

∑

Jadi, nilai tunai anuitas awal seumur hidup adalah sebagai berikut: ̈

24

̈ (2.3.10)

b. Anuitas akhir seumur hidup

Anuitas akhir seumur hidup merupakan serangkaian pembayaran yang dibayarkan setiap akhir periode kepada peserta program pensiun sampai meninggal dunia (Sembiring, 1986: 3.12). Pembayaran pertama dilakukan ketika peserta program pensiun mencapai usia x + 1. Nilai anuitas akhir seumur hidup dinotasikan dengan . Penjelasannya diilustrasikan dengan Gambar 4:

Gambar 4 Diagram Waktu untuk Anuitas Akhir Seumur Hidup

Misalkan W adalah peubah acak diskrit yang menyatakan nilai sekarang dari anuitas akhir seumur hidup dan w adalah banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, secara matematis Y dapat dinyatakan sebagai berikut:

̅̅̅̅

Nilai harapan dari peubah acak diskrit W dinotasikan dengan dan dapat dirumuskan dengan:

[ ]

[ ̅̅̅̅]

...

1 1 1 1 1

0 1 2 3 ... Tahun ke-

�

̅̅̅

25 ∑ ̅̅̅̅

∑ ̅̅̅̅

misalkan ̅̅̅̅ dan maka

̅̅̅̅̅̅̅̅ ̅̅̅̅

dengan menggunakan penjumlahan parsial yang ada pada Persamaan (2.3.9) diperoleh:

∑ [ ] ̅̅̅̅( ) ∑

[ ̅̅̅̅( ) ̅( )] ∑

∑

∑

∑

26

∑

∑

ambil sehingga ∑

∑

jadi, nilai tunai anuitas akhir seumur hidup adalah:

(2.3.11)

2. Anuitas sementara

Seperti halnya anuitas seumur hidup, anuitas sementara berdasarkan waktu juga dibedakan menjadi dua yaitu anuitas awal sementara dan anuitas akhir sementara (Sembiring, 1986: 3.13). Penjelasan dari masing-masing anuitas adalah sebagai berikut:

a. Anuitas awal sementara

27 saat berusia x. Peluang dan nilai harapannya adalah 1. Pembayaran kedua bila peserta program pensiun masih aktif bekerja pada usia

. Penjelasannya diilustrasikan dengan Gambar 5 (Irhamni, 2011: 13).

Gambar 5 Diagram Waktu untuk Anuitas Awal Sementara

Misalkan W adalah peubah acak diskrit yang menyatakan nilai sekarang dari anuitas awal sementara dan w adalah banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, secara matematis W dapat dinyatakan sebagai berikut:

̈ ̅̅̅

̈ ̅̅̅̅̅̅̅̅

Nilai harapan dari peubah acak diskrit W dinotasikan dengan ̈ ̅̅̅̅̅̅

dan dapat dirumuskan dengan: ̈ ̅̅̅̅̅̅ [ ]

∑ ̈ ̅̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

meningga

Tahun ̈�̅̅̅̅̅̅�

...

1 1 1 1 1

...

0 1 2 w- w w+1 n

atau

meningga

Tahun ̈�̅̅̅̅̅̅�

...

1 1 1 1

...

28 ̈ ̅̅̅̅̅̅ ∑ ̈̅̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅∑ ( )

∑ ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅[( ) (

) ]

∑ ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅

misalkan ̈ ̅̅̅̅̅̅̅̅ dan maka ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅̅

dengan menggunakan penjumlahan parsial yang ada pada Persamaan (2.3.9) diperoleh:

̈ ̅̅̅̅̅̅ ∑ [ ] ̈ ̅̅̅

̈ ̅̅̅̅̅̅̅̅( ) ∑ ̈ ̅̅̅

[ ̈ ̅̅̅̅̅̅̅( ) ̈ ̅( )] ∑ ̈ ̅̅̅

29 ambil sehingga

̈ ̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

̈ ̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

̈ ̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

̈ ̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅

∑ ∑ ̈̅̅̅

∑

∑ ̈ ̅̅̅

( ̈̅̅̅ ) ∑ ̈̅̅̅

( ̈̅̅̅ ) ∑ ( ̈̅̅̅ )

∑

Jadi, nilai tunai anuitas awal sementara yaitu: ̈ ̅̅̅

(2.3.12)

b. Anuitas akhir sementara

30 Pembayaran pertama ketika peserta program pensiun berusia . Penjelasannya diilustrasikan dengan Gambar 6:

Gambar 6 Diagram Waktu untuk Anuitas Akhir Sementara

Misalkan W adalah peubah acak diskrit yang menyatakan nilai sekarang dari anuitas akhir sementara dan w adalah banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, secara matematis W dapat dinyatakan sebagai berikut:

̅̅̅ ̅̅̅̅

Nilai harapan dari peubah acak diskrit W dinotasikan dengan ̈ ̅̅̅̅̅̅ dan dapat dirumuskan dengan:

̅̅̅̅̅̅ [ ]

∑ ̅̅̅̅ ∑ ̅̅̅

∑ ̅̅̅̅ ∑ ̅̅̅

...

...

atau

meningga 1

1 1 1 1

Tahun

��

̅̅̅̅̅̅

0 1 2 3 w w+1 n

meningga ...

... Tahun

��

̅̅̅̅̅̅

0 1 2 3 n w w+1

31

̅̅̅̅̅̅ ∑ ̅̅̅̅ ̅̅̅∑ ( )

∑ ̅̅̅̅ ̅̅̅ [( ) ( ) ]

∑ ̅̅̅̅ ̅̅̅

misalkan ̅̅̅̅ dan maka

̅̅̅̅̅̅̅̅ ̅̅̅̅

dengan menggunakan penjumlahan parsial yang sesuai dengan Persamaan (2.3.9) diperoleh:

̅̅̅̅̅̅ ∑ [ ] ̅̅̅ ̅̅̅̅( ) ∑ ̅̅̅

[ ̅̅̅( ) ̅( )] ∑ ̅̅̅

̅̅̅ ̅ ∑ ̅̅̅

32 ̈ ̅̅̅̅̅̅ ̅ ∑

∑

∑

∑

∑

∑

∑

jadi, nilai tunai anuitas hidup akhir sementara adalah:

̅̅̅̅̅̅

(2.3.13)

D. Tingkat Suku Bunga

33

(2.4.1)

dan, jika maka didapatkan:

(2.4.2)

sehingga, nilai sekarang dengan tingkat suku bunga i adalah (Winklevoss, 1993: 36):

=

(2.4.3)

Asumsi bunga terdiri dari 3 komponen yaitu: 1% tingkat bunga bebas resiko, 3% premi untuk resiko investasi, dan 6% premi untuk inflasi. Sehingga secara umum total suku bunga dalam penghitungan program pensiun diasumsikan sebesar 10% setiap tahunnya (Rohaeni, 2008: 33). 1. Tingkat bunga bebas resiko

Tingkat bunga bebas resiko adalah sesuatu yang berlaku pada suatu investasi, dimana pokok dan yield nya benar-benar aman, dalam hal ini tidak ada inflasi pada saat ini maupun antisipasi akan terjadinya inflasi di masa yang akan datang. Secara umum, bahwa keseimbangan tingkat bebas resiko jangka panjang teletak pada kisaran 1-2%.

2. Tingkat bunga resiko investasi

34 penambahan premi resiko. Harapan premi resiko untuk portofolio tersebut adalah 3%.

3. Tingkat bunga untuk inflasi

Tingkat bunga tingkat inflasi saat ini dan diantisipasikan berlaku untuk masa yang akan datang. Tingkat inflasi yang akan datang biasanya diasumsikan lebih tinggi daripada kebanyakan asumsi-asumsi aktuaria, hal ini dikarenakan tingkat jangka pendek kemungkinan tidak akan menjadi indikator yang baik untuk tingkat inflasi jangka panjang. Besar inflasi konstan adalah 6%.

E. Kenaikan Gaji

35 Tabel 2. Skala Gaji Sesuai Usia Masuk

Skala Usia [ ]

Skala Usia Masuk [ ]

20 25 30 35 40 45 50

20 1

36 Gaji saat ini untuk peserta berusia x dinotasikan dengan , dan merupakan akumulasi gaji dari usia masuk y sampai usia x – 1, dimana x > y, atau dapat ditunjukkan dengan (Winklevoss, 1993: 38):

∑ , (2.5.1)

Besarnya gaji peserta program dana pensiun yang dihitung pada usia x dengan besar gaji saat usia masuk y dapat dirumuskan sebagai berikut (Winklevoss, 1993: 38):

[ ] (2.5.2)

F. Manfaat Pensiun

Pada program dana pensiun, terdapat beberapa manfaat yang diberikan sebagai manfaat tambahan yaitu manfaat pensiun pada saat usia pensiun, pengunduran diri (dipercepat), tidak bisa bekerja (cacat), dan kematian. Adapun manfaat tambahannya adalah sebagai berikut (Rohaeni, 2008: 8): 1. Manfaat pensiun yang dibayarkan bagi peserta yang telah mencapai usia

pensiun yang dapat dibedakan menjadi pensiun normal dan pensiun dipercepat (pensiun dini).

2. Manfaat pensiun mengunduran diri (dipercepat) yang dibayarkan bagi peserta yang berhenti bekerja atau keluar.

3. Manfaat pensiun cacat yang dibayarkan bagi peserta yang tidak bisa bekerja karena cacat.

37 Penjelasan dari masing-masing manfaat pensiun adalah sebagai berikut (Winklevoss, 1993: 4):

1. Manfaat Pensiunan (Retirement Benefit)

Ada dua manfaat pensiunan yaitu manfaat normal dan manfaat dipercepat. Rata-rata usia pensiun normal untuk Peserta program pensiun Negeri Sipil di Indonesia adalah 56 tahun. Tetapi, dalam skripsi ini diasumsikan usia pensiun normal adalah 60 tahun sesuai data sekunder yang diperoleh dari PT Taspen (Persero) Cabang Yogyakarta. Ketentuan manfaat dipercepat telah diatur dalam Peraturan Dana Pensiun bahwa karyawan dimungkinkan untuk pensiun lebih awal dari usia pensiun normal dengan persyaratan khusus seperti: setelah mencapai usia tertentu misalnya 50 tahun; telah memenuhi masa kerja minimum misalnya 10, 15 atau 20 tahun; dan terutama telah memperoleh persetujuan dari pemberi kerja. Tetapi, beberapa peraturan dana pensiun menyatakan bahwa pensiun dipercepat hanya dapat dilakukan apabila karyawan telah mencapai usia misalnya 10 tahun sebelum usia pensiun normal atau karena karyawan mengalami cacat tetap.

38 memberikan manfaat pensiun dengan jumlah yang sama setiap bulan dalam setahun. Rumus rata-rata gaji selama bekerja memberikan persentase manfaat pensiun yang mendasarkan pada jasa lalu untuk menghitung manfaat sekarang. Sedangkan, rumus manfaat rata-rata gaji terakhir adalah memberikan persentase manfaat pensiun berdasarkan rata gaji terakhir selama masa kerja. Skripsi ini menggunakan rumus rata-rata gaji selama bekerja untuk menghitung besarnya manfaat pensiun. 2. Manfaat Pensiun Mengunduraan Diri (Vested Benefit)

Berdasarkan UU No. 11 tahun 1992, manfaat pensiun mengunduran diri diartikan sebagai hak atas manfaat pensiun bagi peserta yang berhenti bekerja sebelum mencapai usia pensiun normal, yang ditunda pembayarannya sampai pada saat memasuki usia pensiun. Peserta program dana pensiun yang berhenti bekerja setelah 5 tahun kepesertaan akan mendapatkan hak penuh atas manfaat pensiun pengunduran diri, yang besarnya sama dengan jumlah yang dihitung berdasarkan rumus pensiun bagi kepesertaannya sampai pada saat pemberhentian. Sedangkan peserta program dana pensiun yang berhenti bekerja setelah 3 tahun kepesertaan berhak atas jumlah iurannya sendiri dan iuran pemberi kerja beserta hasil pengembangannya yang harus digunakan untuk memperoleh pensiun pengunduran diri.

3. Manfaat Pensiun Cacat (Disability Benefit)

39 atau cakap melaksanakan pekerjaannya berhak memperoleh manfaat pensiun. Pada pensiun cacat biasanya dihitung berdasarkan formula manfaat pensiun normal dimana masa kerja diakui seolah-olah sampai usia pensiun normal dan penghasilan dasar pensiun ditentukan pada saat peserta yang bersangkutan dinyatakan cacat.

4. Manfaat Pensiun Kematian (Death Benefit)

Manfaat pensiun akibat kematian akan diperoleh ketika peserta program dana pensiun sudah memiliki masa kerja 5 tahun yang besarnya sama dengan manfaat pensiun normal. Manfaat kematian akan diberikan kepada janda/duda dari peserta program dana pensiun. Peserta program dana pensiun yang belum mencapai 5 tahun masa kerja maka akan diberikan manfaat kematian sebesar 50% dari manfaat pensiun normal sehingga dianggap sebagai manfaat mengundurkan diri (dipercepat).

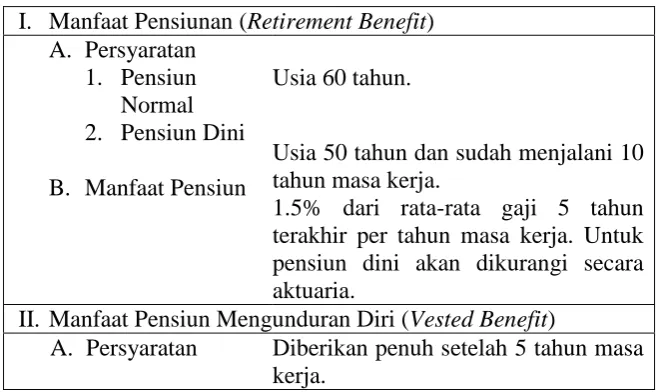

[image:39.595.133.466.552.748.2]Ringkasan manfaat yang diperoleh peserta program dana pensiun disajikan pada Tabel 3 berikut (Winklevoss, 1993: 11):

Tabel 3. Ringkasan Model Manfaat Program Pensiun I. Manfaat Pensiunan (Retirement Benefit)

A. Persyaratan 1. Pensiun Normal 2. Pensiun Dini

B. Manfaat Pensiun

Usia 60 tahun.

Usia 50 tahun dan sudah menjalani 10 tahun masa kerja.

1.5% dari rata-rata gaji 5 tahun terakhir per tahun masa kerja. Untuk pensiun dini akan dikurangi secara aktuaria.

II. Manfaat Pensiun Mengunduran Diri (Vested Benefit)

40 B. Manfaat Pensiun Accrued benefit, didasarkan pada

rumus manfaat pensiun yang digunakan pada rata-rata gaji saat bekerja dan masa kerja saat pengunduran diri.

III. Manfaat Pensiun Cacat (Disability Benefit) A. Persyaratan

B. Manfaat Pensiun

Usia 30 tahun dan sudah menjalani masa kerja 10 tahun.

Accrued benefit yang tidak dikurangi, pembayaran dilakukan secepatnya selama seumur hidup.

IV. Manfaat Pensiun Kematian A. Persyaratan

B. Manfaat Pensiun

Sudah menjalani masa kerja selama 5 tahun

50% dari yang seharusnya diterima peserta. pensiun, dibayarkan selama seumur hidup kepada janda/duda dari almarhum, dimulai pada saat almarhum telah diperbolehkan untuk pensiun dini.

Fungsi manfaat digunakan untuk menentukan besarnya manfaat yang dibayarkan pada saat pensiun dipercepat (keluar), cacat, pensiun pada saat usia pensiun dan kematian. Jika Br adalah besar total manfaat selama peserta

aktif bekerja dari umur y tahun sampai r tahun, sedangkan pertambahan besar manfaat yang diterima setiap tahunnya pada peserta yang berusia x tahun sebesar bx, maka dapat dirumuskan sebagai berikut (Winklevoss, 1993: 40):

∑

, x > y (2.6.1)

41 1. Flat dollar

Pada penghitungan manfaat pensiun, adalah manfaat pensiun yang dibayarkan per tahun. Besar total manfaat pensiun hingga peserta mencapai usia pensiun normal dirumuskan sebagai berikut (Winklevoss, 1993: 41):

(2.6.2)

2. Gaji selama bekerja

Manfaat pensiun yang penghitungannya menggunakan gaji selama bekerja adalah sebagai berikut (Winklevoss, 1993: 41):

(2.6.3)

(2.6.4)

Untuk mengetahui manfaat pensiun yang dihitung menggunakan gaji selama bekerja, terlebih dahulu harus menentukan akumulasi gaji selama bekerja. Dalam hal ini, akumulasi gaji juga dipengaruhi oleh faktor kenaikan gaji.

3. Gaji n tahun terakhir

Gaji n tahun terakhir merupakan penghitungan manfaat pensiun yang paling rumit. Dimana n merupakan banyaknya n tahun terakhir dan k adalah proporsi gaji yang diakumulasikan untuk manfaat pensiun selama masa kerja. Sedangkan r ialah usia pensiun normal, sehingga diperoleh rumus manfaat pensiun sebagai berikut (Winklevoss, 1993: 41):

∑

(2.6.5)

42

(2.6.6)

yang didefinisikan sebagai fungsi manfaat yang dihitung pada saat usia peserta program pensiun berusia x adalah (winklevoss, 1993: 42):

(2.6.7)

Dimana n lebih kecil dari . Manfaat yang didapatkan setiap tahun pada saat berusia x adalah (Winklevoss, 1993: 42):

(2.6.8)

Subtitusikan Persamaan (2.6.7) ke Persamaan (2.6.8) sehingga didapatkan (Winklevoss, 1993: 42):

[ ]

[ ] (2.6.9)

G. Present Value of Future Benefit (PVFB)

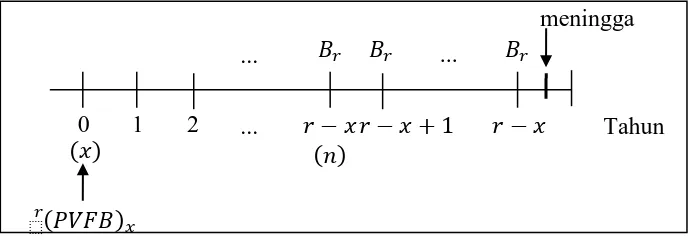

Present value of future benefit (PVFB) adalah nilai sekarang dari manfaat pensiun berkala yang akan diterima peserta program dana pensiun saat peserta memasuki usia pensiun yaitu saat peserta berusia r tahun. Pembayaran manfaat pensiun dilakukan tiap tahun sampai peserta meninggal. Winklevoss (1993: 72) menyatakan dirumuskan sebagai berikut:

̈ (2.7.1)

43 Gambar 7 Diagram Waktu untuk dengan

Jika W peubah acak diskrit yang menyatakan nilai sekarang dari anuitas awal sebesar yang dibayarkan setelah peserta memasuki masa pensiun dan masih hidup. Kemudian, w menyatakan banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x. Secara matematis W dapat dinyatakan sebagai berikut:

̈

̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅

Selanjutnya, untuk menyederhanakan ambil .

Nilai harapan dari peubah acak diskrit Y dinotasikan dengan , yaitu:

∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅ .

Ambil maka , sehingga ∑ ̈ ̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅

� � �

��� �

⬚�

Tahun

0 1 2 � � �

meningga

� ...

...

44 ∑ ̈ ̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅̅

̈

karena , sehingga terbukti bahwa: ̈

H. Iuran Pensiun

Secara umum iuran pensiun adalah pembayaran yang dilakukan oleh peserta program dana pensiun untuk memenuhi biaya manfaat pensiun (Bowers, 1997: 341). Sedangkan menurut Setiadi (1995: 48), iuran peserta merupakan bagian dari gaji peserta yang dipungut untuk membayar iuran dana pensiun. Iuran pensiun adalah iuran yang diperlukan dalam satu tahun untuk mendanai nilai sekarang manfaat pensiun.

Persamaan umum iuran pensiun manfaat pensiun untuk seorang peserta berusia x adalah (Winklevoss, 1993: 80):

̈

, (2.9.1)

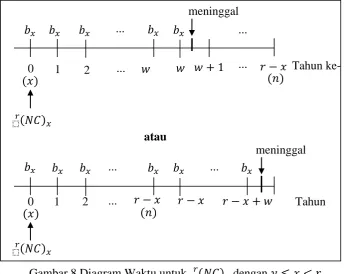

45 Gambar 8 Diagram Waktu untuk dengan

Misalkan adalah peubah acak diskrit yang menyatakan iuran pensiun dari anuitas awal sebesar yang dibayarkan sejak seorang menjadi peserta program pensiun setiap bulan pada tahun ke selama masih hidup, dan w menyatakan banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, sehingga secara matematis W dapat dituliskan sebagai berikut: ̈ ̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅̅

Selanjutnya, untuk penyederhanaan ambil Nilai harapan dari peubah acak diskrit dinotasikan dengan yang dapat dirumuskan sebagai berikut:

� �

⬚�

0 1 2

� ... � � � ... ... ... � � meninggal Tahun ke- � � ... � � ⬚�

0 1 2 �

46

∑ ̈ ̅̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅

[∑ ̈ ̅̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅ ]

bagian pertama ruas kanan dengan menggunakan penjumlahan parsial sesuai Persamaan (2.3.9) diperoleh:

∑

̈ ̅̅̅̅̅̅̅̅ [∑ ̈ ̅̅̅̅̅̅̅̅ ]

Misalkan ̈ ̅̅̅̅̅̅̅̅ dan

̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅̅ ̈ ̅̅̅̅̅̅̅̅

( )

( )

[∑ ̈ ̅̅̅̅̅̅̅̅ ] [ ∑ ]

[ ̈ ̅̅̅̅̅̅̅̅( ) ∑ ( ) ]

[ ̈ ̅̅̅̅̅̅̅̅ ∑ ]

[ ̈ ̅̅̅̅̅̅̅ ∑ ]

ambil

[∑ ̈ ̅̅̅̅̅̅̅̅ ] [ ̈ ̅̅̅̅̅̅̅ ∑ ]

47 Bagian kedua ruas kanan dengan menggunakan penjumlahan parsial sesuai Persamaan (2.3.9) diperoleh:

∑ ̈̅̅̅̅̅̅̅̅̅̅̅̅ [∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅ ]

ambil

∑ ̈ ̅̅̅̅̅̅̅̅̅̅̅̅ [∑ ̈ ̅̅̅̅̅̅̅ ]

∑ ̈ ̅̅̅̅̅̅̅

∑ ̈ ̅̅̅̅̅̅̅

[∑ ̈ ̅̅̅̅̅̅̅ ]

[ ̈ ̅̅̅̅̅̅̅] (2.9.3)

dari Persamaan (2.9.2) dan (2.9.3) diperoleh:

[ ̈ ̅̅̅̅̅̅̅ ∑ ̈ ̅̅̅̅̅̅̅]

karena sehingga terbukti bahwa:

̈

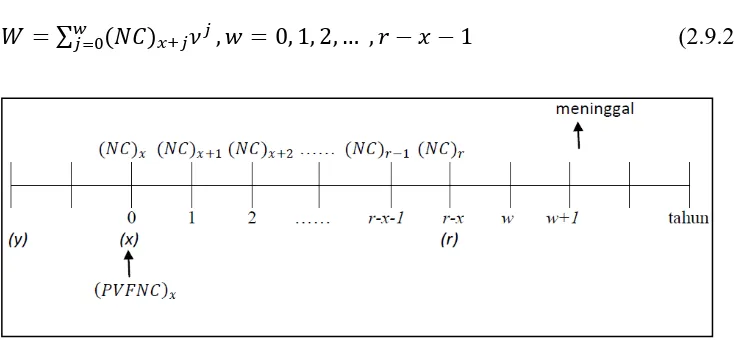

I. Present Value of Future Normal Cost (PVFNC)

48 ∑ ̈

∑

(2.9.1)

[image:48.595.135.495.219.351.2]Pembuktian rumus di atas diilustrasikan dengan Gambar 9 (Irhamni, 2011: 29):

Gambar 9 Waktu untuk yang Meninggal Sebelum Usia Pensiun r Misal W adalah peubah acak diskrit yang menyatakan nilai sekarang dari iuran berkala seorang peserta pensiun usia r sebesar setiap awal periode sampai tahun. Kemudian, w menyatakan banyaknya tahun sebelum meninggal yang akan dijalani oleh peserta berusia x, sehingga secara matematis W dapat dituliskan sebagai berikut:

∑ (2.9.2)

[image:48.595.134.501.520.690.2]49 ∑ (2.9.3)

Dari Persamaan (2.9.2) dan (2.9.3) dapat disimpulkan bahwa Y adalah:

∑

∑

Nilai harapan dari peubah acak diskrit W dinotasikan yang dapat dirumuskan sebagai berikut:

∑ [∑ ]

∑ [∑ ] (2.9.4)

Bagian pertama ruas kanan pada Persamaan (2.9.4)

∑ [∑ ] ∑ [∑ ]

(Penjumlahan parsial)

∑ ∑

[ ∑ ∑ ]

∑

[ ∑ – ]

∑

[ ∑ ] ∑

Ambil maka , sehingga

∑ ∑

∑ ∑

50 ∑ ∑

∑ ∑ (2.9.5)

Bagian kedua ruas kanan dari Persamaan (2.9.4) ∑ [∑ ]

∑ [∑ ]

[∑ ][∑ ]

[∑ ][ ]

[∑ ] (2.9.6)

jadi, dari Persamaan (2.9.5) dan (2.9.6) diperoleh: ∑

∑ ∑

∑

Ambil maka , sehingga terbukti bahwa:

∑

J. Kewajiban Aktuaria

51

̈

∑ (2.10.1)

K. Pengukuran Kesalahan Prediksi

Prediksi merupakan hal yang mengandung ketidakpastian, maka diperlukan suatu kriteria untuk menentukan prediksi yang akurat. Prediksi yang akurat adalah prediksi yang memiliki tingkat kesalahan (error) minimal. Error adalah nilai yang didapat dengan mengurangkan nilai aktual dengan nilai prediksi yang digambarkan pada persamaan berikut (Hanke, 2005: 79):

̂ (2.11.1)

Dalam skripsi ini, akan dihitung persentase kesalahan dari manfaat dan iuran pensiun masing-masing metode yang dibandingkan dengan penghitungan dari PT Taspen (Persero) Cabang Yogyakarta. Persentase kesalahan yang disebut juga MAPE (Mean Absolute Percentage Error) merupakan rata-rata dari seluruh persentase kesalahan antara data aktual dengan data prediksi. MAPE mengindikasikan seberapa besar kesalahan dalam memprediksi ketepatan metode yang digunakan dibandingkan dengan nilai aktualnya. MAPE dapat dihitung dengan persamaan berikut:

∑ (2.11.2)

53 BAB III

HASIL DAN PEMBAHASAN

Pembebanan aktuaria merupakan kewajiban bagi aktuaris untuk menghitung dana pensiun bagi peserta program pensiun. Aktuaris perlu menghitung iuran pensiun, kewajiban aktuaria, dan manfaat pensiun. Metode yang digunakan oleh aktuaris dari masing-masing perusahaan berbeda-beda. Menurut Grizzle (2005: 3), metode pembebanan aktuaria dibagi menjadi dua, yaitu metode benefit allocation cost dan metode cost allocation cost. Metode benefit allocation cost adalah metode yang menekankan pada manfaat pensiun yang jatuh tempo pada suatu tanggal, sedangkan metode cost allocation cost adalah metode yang menekankan pada proyeksi manfaat pensiun ketika mencapai usia pensiun. Metode benefit allocation cost dan metode cost allocation cost terbagi menjadi beberapa metode. Adapun metode yang termasuk dalam metode benefit allocation cost maupun metode cost allocation cost terdapat pada Tabel 12.

Tabel. 12 Pembagian Metode Pembebanan Aktuaria Metode Pembebanan Aktuaria

Metode benefit allocation cost Metode cost allocation cost 1. Metode unit credit

2. Metode projected unit credit

1. Metode entry age normal

2. Metode individual level premium 3. Metode aggregat

54 Penjelasan dari masing-masing metode adalah sebagai berikut:

Metode benefit allocation cost dibagi menjadi dua yaitu metode unit credit dan projected unit credit.

1. Metode unit credit menentukan accrued benefit terlebih dahulu yang biasanya digunakan ketika manfaat benefit accrual tahunan yaitu jumlah penghasilan tetap atau persentase konstan dari gaji tahunan peserta pada saat ini. Iuran pensiun berdasarkan metode ini meningkat menurut manfaat program peserta sepanjang tahun tersebut, dikalikan dengan seluruh anuitas hidup yang dimulai pada saat pensiun dan didiskontokan atas bunga mortalita (Grizzle, 2005: 4).

2. Metode projected unit credit adalah metode penghitungan aktuaria dengan membagi total manfaat pensiun yang kemudian dialokasikan selama masa kerja.

Perbedaan antara unit credit dengan projected unit credit berdasarkan asumsi aktuaria yang sama adalah alokasi untuk setiap tahunnya (Grizzle, 2005: 17). Metode projected unit credit menghasilkan kewajiban aktuaria yang lebih besar sehingga menghasilkan dana yang lebih besar. Metode projected unit credit lebih konservatif daripada metode unit credit. Metode projected unit credit lebih konservatif karena manfaat pensiunnya lebih besar dari manfaat tetap. Pada metode projected unit credit peningkatan biaya normal tidak signifikan.

55 tanggal penghitungan. Metode ini mengalokasikan biaya dari manfaat pensiun secara merata selama masa kerja pegawai (Grizzle, 2015: 20). Metode cost allocation cost dibedakan menjadi 4 yaitu:

1. Metode entry age normal yaitu metode yang mengasumsikan setiap pegawai sudah menjadi peserta pensiun ketika pertama kali dipekerjakan atau segera setelah pegawai tersebut memenuhi syarat. Biaya jasa kini adalah tingkat jumlah tahunan atau persentase tetap dari gaji, yang jika diinvestasikan pada tingkat bunga yang diasumsikan, cukup untuk membayar manfaat pensiun sesuai dengan yang ditetapkan. Biaya jasa lalu adalah nilai sekarang dari kelebihan proyeksi manfaat pensiun terhadap jumlah yang diharapkan tersedia dari iuran di masa pensiun mendatang berdasarkan jasa masa kini (Winklevoss, 1993: 75).

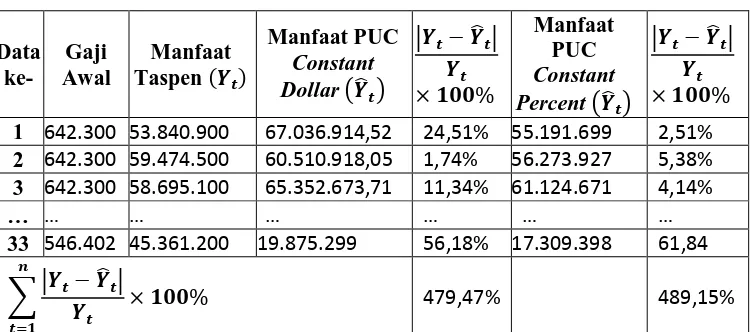

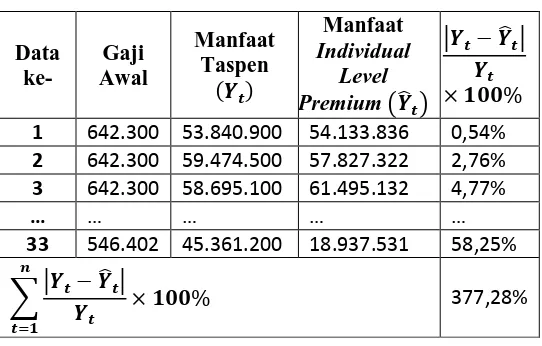

Ada 2 metode dalam metode entry age normal yaitu constant dollar dan constant percent. Metode constant dollar menetapkan manfaat pensiun yang akan datang (PVFB) untuk setiap tahun masa kerja dalam jumlah tetap. Metode constant dollar digunakan dimana manfaat tidak berdasarkan gaji dan menggunakan rumus manfaat flat dollar. Sedangkan metode constant percent menunjukkan iuran pensiun di setiap tahun menggunakan persentase konstan perkiraan gaji peserta dari tahun ke tahun. Metode constant percent menggunakan rumus manfaat gaji selama bekerja dan gaji n tahun terakhir (Grizzle, 2015: 20).

56 penghitungan aktuaria dengan tingkat jumlah tahunan atau persentase tetap dari gajinya. Pada metode ini biaya jasa lalu tidak dihitung terpisah seperti metode yang lain karena seluruh biaya dari manfaat akhir telah dialokasikan mulai menjadi peserta sampai usia pensiun. Biaya jasa kini akan lebih tinggi dari hasil entry age normal, karena dalam jasa kini terkandung unsur biaya jasa lalu.

3. Metode aggregat tidak berbeda dengan metode individual level premium, namun dalam penerapannya seluruh peserta pensiun dianggap sebagai satu kesatuan dan bukan dilihat secara individual. Manfaat pensiun dialokasikan selama estimasi sisa masa kerja rata-rata pegawai aktif. Akibatnya, biaya jasa kini yang relatif tinggi, pada awal masa kerja berkurang jika dibandingkan dengan metode individual level premium. Biaya jasa lalu dan kewajiban aktuaria tidak diidentifikasikan secara terpisah tetapi disebarkan ke periode-periode di masa yang akan datang (Grizzle, 2015: 26).

4. Metode attained age normal hampir sama dengan metode aggregat dan individual level premium tetapi, dalam metode ini biaya jasa lalu dihitung dan diidentifikasi menggunakan accrued benefit. Jadi, biaya jasa kini ditentukan dengan menggunakan metode aggregat, namun hanya diterapkan untuk sisa jasa yang akan datang. Besar manfaat pensiun yang akan dibayarkan sama setiap tahun selama masa pensiun.

A. Metode Projected Unit Credit

57 menjadi hak peserta. Manfaat pensiun peserta yang berusia pada metode projected unit credit dihitung berdasarkan manfaat pensiun yang akan datang pada usia pensiun normal r. Manfaat pensiun pada usia pensiun normal dibagi dengan total masa kerja kemudian dialokasikan ke setiap tahun selama masa kerja (Bowers, 1997: 3). Metode projected unit credit biasanya disebut metode benefit prorate yang dibedakan menjadi dua, yaitu metode constant dollar dan metode constant percent (Winklevoss, 1993: 74).

1. Constant dollar

Penghitungan dana pensiun menggunakan metode projected unit credit constant dollar yaitu menetapkan berapa jumlah dana yang menjadi hak peserta program dana pensiun dengan membagi besarnya proporsi gaji yang diakumulasikan sampai usia pensiun selama masa kerja. Iuran pensiun yang dibayarkan oleh peserta program dana pensiun adalah besarnya nilai sekarang manfaat pensiun berkala yang akan diterima dibagi dengan lama masa kerja. Iuran peserta setiap tahun sampai pada usia pensiun normal menggunakan metode projected unit credit constant dollar adalah (Winklevoss, 1993: 85):

̈

(3.1.1)

58 ̈

(3.1.2)

2. Constant percent

Penghitungan dana pensiun menggunakan metode projected unit credit constant percent yaitu menetapkan berapa persentase gaji yang akan dialokasikan untuk manfaat pensiun. Iuran pensiun yang dibayarkan oleh peserta program dana pensiun menggunakan metode projected unit credit constant percent dihitung berdasarkan persentase dari nilai sekarang manfaat pensiun atas gaji setiap tahun. Iuran pensiun setiap tahun sampai pada usia pensiun normal adalah (Winklevoss, 1993: 85):

̈

(3.1.3)

Kewajiban aktuaria menggunakan metode constant percent adalah besarnya akumulasi gaji setiap tahun dibagi dengan akumulasi gaji selama masa kerja dikalikan besar nilai sekarang manfaat pensiun seperti pada persamaan berikut (Winklevoss, 1993: 74):

̈

59 B. Metode Individual Level Premium

Metode individual level premium adalah cara penghitungan pembebanan aktuaria yang mengalokasikan nilai sekarang manfaat pensiun secara merata pada setiap tahun masa kerja, yaitu sejak tanggal penghitungan aktuaria hingga usia pensiun normal. Kenaikan gaji akan memicu kenaikan iuran pensiun sesuai dengan masa kerja yang dicapai. Metode tersebut menggunakan asumsi kenaikan gaji dengan besar anuitas yang telah ditentukan berdasarkan masa kerja yang akan datang (Farrimond, 1999: 355). Karakteristik dari metode individual level premium adalah sebagai berikut (Farrimond, 1999: 357):

1. Dana yang terkumpul dari setiap peserta program dana pensiun akan digunakan untuk membiayai manfaat pensiun.

2. Kenaikan gaji akan menambah besar manfaat pensiun yang akan diterima peserta program dana pensiun.

3. Kenaikan gaji akan menyebabkan kenaikan iuran pensiun sehingga perusahaan tidak akan mengalami kerugian.

4. Jika terjadi kerugian akibat: terminasi, investasi, dan kematian akan diatasi dengan peserta yang memiliki gaji tinggi tetapi dengan masa kerja yang pendek.

60 tahun sampai usia tahun digunakan untuk membayarkan manfaat (PVFB) yang akan diterima peserta pada saat pensiun. Sehingga, nilai sekarang dari iuran pensiun saat peserta berusia x tahun, nilainya akan sama dengan nilai sekarang dari manfaat pensiun saat peserta berusia x tahun . Oleh karena itu, diperoleh persamaan:

(3.2.1)

Pembayaran berkala iuran pensiun selama masa kerja pada peserta dari usia x tahun sampai berusia tahun adalah:

̈

̅̅̅̅̅̅̅̅̅̅

(3.2.2)

Nilai sekarang iuran pensiun saat peserta berusia x tahun yang dinotasikan dengan adalah akumulasi besarnya iuran pensiun dari usia x tahun sampai berusia tahun. Dapat dituliskan dengan persamaan berikut:

̈ ̅̅̅̅̅̅̅̅̅̅ (3.2.3)

Diasumsikan bahwa usia peserta saat masuk program pensiun sama dengan usia peserta saat masuk kerja. Maka dari itu, diperoleh persamaan:

̈ ̅̅̅̅̅̅̅̅̅̅

= (3.2.4)

̈

(3.2.5)

61

̈ (

) (3.2.6)

Kewajiban aktuaria yang dihitung menggunakan metode individual level premium yaitu besarnya nilai sekarang manfaat pensiun dikurangi besarnya nilai sekarang iuran pensiun. Kewajiban aktuaria dari metode individual level premium adalah sebagai berikut (Winklevoss, 1993: 81):

̈ ( ) (3.2.7) C. Program Pensiun PT Taspen (Persero)

62 Penyelenggaraan pembayaran pensiun dilakukan berdasarkan Undang-Undang Nomor 11 Tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai. Sesuai dengan UU tersebut, sumber dana pembayaran pensiun berasal dari Anggaran Pendapatan dan Belanja Negara (APBN). Sejak tahun 2009, pembayaran pensiun PNS sepenuhnya (100%) berasal dari APBN (Taspen, 2014).

Adapun penerima pensiun adalah sebagai berikut (Taspen, 2014): 1. Pegawai Negeri Sipil Pusat dan Daerah Otonom.

2. Penerima Pensiun Pejabat Negara.

3. Penerima Tunjangan Perintis Kemerdekaan.

Dibayarkan berdasarkan Peraturan Pemerintah Nomor 39 Tahun 1958 tentang Pemberian Penghargaan/Tunjangan kepada Perintis Pergerakan Kebangsaan/Kemerdekaan.

4. Penerima Uang Tunggu.

5. Penerima Pensiun anggota ABRI yang diberhentikan dengan hak pensiun sebelum April 1989.

6. Penerima Tunjangan Veteran.

Dibayarkan berdasarkan Peraturan Pemerintah Nomor 67 Tahun 2014 tanggal 10 Agustus 2014 tentang Pelaksanaan UU Nomor 15 Tahun 2012 tentang Veteran Republik Indonesia.

63 Pegawai PT KAI eks PNS pada Departemen Perhubungan kembali menjadi peserta program pensiun PT Taspen (Persero) berdasarkan Peraturan Pemerintah Nomor 64 Tahun 2007.

8. Penerima Tunjangan Dana Kehormatan.

Penerima Dana Kehormatan (DAHOR) dilaksanakan sejak tanggal 21 Oktober 2008 dan Peraturan Menteri Keuangan Nomor 151/PMK.05/2008 tentang Tata Cara Pembayaran Dana Kehormatan Veteran Republik Indonesia. Dibayarkan berdasarkan Peraturan Pemerintah Nomor 67 Tahun 2014 tanggal 10 Agustus 2014 tentang Pelaksanaan UU Nomor 15 Tahun 2012 tentang Veteran Republik Indonesia.

Hak-hak penerima pensiun adalah sebagai berikut (Taspen, 2014): 1. Pensiun Sendiri.

2. Pensiun Janda/Duda. 3. Pensiun Yatim Piatu. 4. Pensiun Orang Tua.

5. Uang Duka Wafat (UDW).

6. Bagi peserta yang berhenti bukan karena pensiun atau meninggal dunia (keluar tanpa hak pensiun) memperoleh hak pemgembalian iuran pensiun (4,75%) beserta pengembangannya.

Sedangkan kewajiban dari penerima pensiun adalah (Taspen, 2014): 1. Membayar iuran sebesar 4,75% dari penghasilan pegawai (gaji pokok

64 2. Melaporkan perubahan data peserta dan keluarganya.

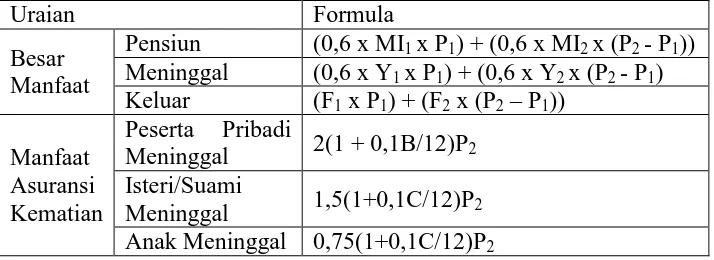

[image:63.595.135.492.610.740.2]Pegawai Negeri Sipil wajib membayar iuran Program Pensiun sebesar 4,75% dari penghasilan setiap bulan untuk melaksanakan seluruh program PT Taspen, sehingga PT Taspen dapat membayar sebesar 20% dari pengeluaran pensiun sebagai manfaat pensiun yang diberikan ketika memasuki usia pensiun. Dana pensiun PT Taspen lebih banyak memberikan manfaat kepada pesertanya. Atas pengelolaan Dana Pensiun PNS dan pembayaran pensiun PNS, pemerintah melalui Surat Menteri Keuangan Nomor S-1517/MK.013/1987 mengatur tentang Penggantian Biaya Penyelenggaraan Pensiun. Ketentuan tentang besarnya Biaya Penyelenggaraan Pensiun mengalami perubahan setiap tahun, dan pada tahun 2008 ditetapkan berdasarkan Surat Menteri Keuangan Nomor S-41/MK.06/2008 tanggal 21 Januari 2009 perihal Formula Biaya Penyelenggaraan Dana Pensiun Pegawai Negeri Sipil (PNS) yang telah direvisi dengan Surat Menteri Keuangan Nomor S-559/MK.02/2013 perihal Biaya Penyelenggaraan Program PNS tahun 2013. Formula manfaat pensiun pada PT Taspen (Persero) terdapat pada Tabel 4 berikut ini (Taspen, 2014): Tabel 4. Formula Manfaat Pensiun PT Taspen (Persero)

Uraian Formula

Besar Manfaat

Pensiun (0,6 x MI1 x P1) + (0,6 x MI2 x (P2 - P1)) Meninggal (0,6 x Y1 x P1) + (0,6 x Y2 x (P2 - P1) Keluar (F1 x P1) + (F2 x (P2– P1))

Manfaat Asuransi Kematian

Peserta Pribadi

Meninggal 2(1 + 0,1B/12)P2 Isteri/Suami

65 Dasar Hukum:

KMK Nomor 478/KMK.06/2002 Tanggal 19 Nopember 2002 dan Nomor 500/KMK.06/2004 Tanggal 19 Oktober 2004.

Keterangan:

P1 : penghasilan terakhir sebulan sesaat sebelum berhenti sebagai PNS, berdasarkan Peraturan Pemerintah Nomor 6 Tahun 1997 tentang Peraturan Gaji Pokok PNS yang terdiri dari Gaji Pokok, Tunjangan Isteri/Suami, dan Tunjangan Anak.

P2 : penghasilan terakhir sebulan sebelum peserta berhenti sebagai PNS berdasarkan PP Nomor 26 Tahun 2001 tentang Peraturan Gaji PNS yang menjadi dasar potongan iuran, terdiri dari Gaji Pokok, Tunjangan Isteri/Suami, dan Tunjangan Anak.

MI1 : masa iuran sejak menjadi peserta sampai dengan diberhentikan sebagai peserta yang dihitung dalam satuan tahun.

MI2 : masa iuran sejak Tanggal 1 Januari 2001 sampai diberhentikan sebagai peserta yang dihitung dalam satuan tahun.

Y1 : selisih antara batas usia pensiun 56 tahun dengan usia peserta pada saat mulai menjadi peserta, atau selisih antara usia saat meninggal dunia dengan usia pada saat mulai menjadi peserta.

66 B : jumlah bulan yang dihitung dari tanggal peserta diberhentikan

dengan hak pensiun sampai dengan tanggal peserta meninggal dunia.

C : jumlah bulan yang dihitung dari tanggal peserta diberhentikan dengan hak pensiun atau meninggal dunia sampai dengan tanggak isteri/suami/anak meninggal dunia.

F1 : faktor yang dikaitkan dengan masa iuran sejak menjadi peserta sampai dengan diberhentikan sebagai peserta yang dihitung dalam satuan tahun.

F2 : faktor yang dikaitkan dengan masa iuran sejak atau setelah Tanggal 1 Januari 2001 sampai dengan diberhentikan sebagai peserta yang dihitung dalam satuan tahun.

D. Contoh Penghitungan

67 2. Akan dihitung iuran pensiun, kewajiban aktuaria, dan manfaat pensiun menggunakan metode projected unit credit dan individual level premium. Penyelesaian:

Penghitungan pembiayaan pensiun baik metode projected unit credit maupun individual level premium, didasarkan pada tabel mortalita pada Lampiran 3 dan tabel penghitungan pada Lampiran 5. Kemudian, dalam penghitungan pembiayaan pensiun pada skripsi ini dihitung manfaat pensiun normal yang menggunakan dengan gaji selama bekerja. Langkah-langkah penyelesaian masalah di atas adalah sebagai berikut:

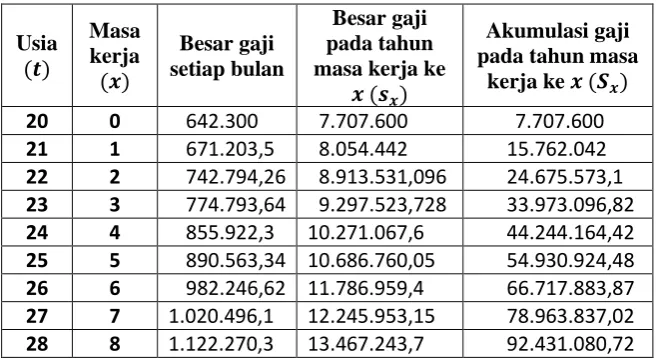

1. Menghitung nilai akumulasi dari gaji awal.

Nilai akumulasi dari gaji awal sebesar Rp 642.300 dengan tingkat kenaikan gaji sebesar 6% per dua tahun masa kerja (sesuai dengan kenaikan gaji golongan PNS) dan skala gaji pada Tabel 2. Penghitungan besar gaji tahun pertama dengan masa kerja 0 seorang peserta program dana pensiun dengan gaji awal sebesar Rp 642.300 sesuai dengan Persamaan (2.5.2) adalah sebagai berikut:

(3.4.1)

Gaji untuk tahun pertama yaitu:

68

(3.4.3)

Gaji untuk tahun kerja kedua yaitu:

(3.4.4)

Kemudian, dihitung gaji setiap tahun sampai usia pensiun. Sedangkan, untuk akumulasi gaji peserta dari usia masuk (y) 20 tahun 2 bulan sampai usia pensiun (r) 60 tahun 1 bulan dengan masa kerja selama 39 tahun 11 bulan sesuai dengan Persamaan (2.5.1) adalah sebesar:

∑

(3.4.5)

[image:67.595.148.477.576.755.2]Jadi, akumulasi gaji peserta dari usia masuk (y) 20 tahun 2 bulan sampai usia pensiun (r) 60 tahun 1 bulan dengan bunga sebesar 6% (sesuai BI Rate) dan skala gaji pada Tabel 2 adalah sebesar Rp Untuk gaji pada tahun ke x masa kerja disajikan pada Tabel 5.

Tabel 5. Gaji pada Tahun ke x Masa Kerja

Usia Masa

kerja Besar gaji setiap bulan

Besar gaji pada tahun masa kerja ke

Akumulasi gaji pada tahun masa

kerja ke

20 0 642.300 7.707.600 7.707.600

21 1 671.203,5 8.054.442 15.762.042

69 Usia Masa

kerja Besar gaji setiap bulan

Besar gaji pada tahun masa kerja ke

Akumulasi gaji pada tahun masa

kerja ke

29 9 1.164.436,5 13.973.238,41 106.40