12 2.1.1 Pengertian Pajak

Terdapat bermacam-macam batasan atau pengertian tentang pajak yang dikemukakan oleh para ahli diantaranya adalah:

Pengertian pajak menurut Sommerfeld Ray M., dkk. dalam Sumarsan (2013: 4) adalah sebagai berikut:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat dari pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Menurut Adriani dalam Diana Sari (2013: 34) adalah sebagai berikut:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Menurut Rochmat Soemitro dalam Mardiasmo (2011: 1) adalah sebagai berikut:

“Pajak adalah iuran kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Sebagai Mana Telah Diubah Terakhir Dengan Undang-Undang Republik Indonesia

Nomor 16 Pasal 1 Tahun 2009 menjelaskan bahwa:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh Orang Pribadi atau Badan yang sifatnya memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara untuk sebesar-besarnya kemakmuran rakyat.”

Berdasarkan pengertian-pengertian di atas, dapat disimpulkan pengertian pajak adalah iuran wajib dari masyarakat kepada negara yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan timbal balik atau manfaat secara langsung dan digunakan untuk membiayai pengeluaran negara yang bertujuan untuk sebesar-besarnya kemakmuran rakyat.

2.1.2 Ciri-ciri Pajak

Menurut Mardiasmo (2011: 1) pajak memiliki unsur-unsur:

1. Iuran rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.3 Fungsi Pajak

Menurut Diana Sari (2013: 37) pajak memiliki 2 fungsi utama, di antaranya:

1. Fungsi Penerimaan (Budgeter)

Yaitu sebagai alat (sumber untuk memasukkan uang sebanyak- banyaknya dalam Kas Negara dengan tujuan untuk membiayai pengeluaran negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan negara pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan negara membutuhkan biaya.

Biaya ini dapat diperoleh dari penerimaan pajak. Pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terus diharapkan dari sektor pajak.

2. Fungsi Mengatur (Regulerend)

Yaitu sebagai alat untuk mencapai tujuan tertentu di bidang keuangan (umpamanya bidang ekonomi, politik, budaya, pertahanan keamanan misalnya: mengadakan perubahan tarif, memberikan pengecualian- pengecualian, keringanan-keringanan atau sebaliknya pemberatan- pemberatan yang khusus ditujukan kepada masalah tertentu. Pemerintah

bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak.

Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Pelaksanaan fungsi ini bisa positif dan negatif.

Pelaksanaan fungsi pajak yang positif maksudnya jika suatu kegiatan yang dilakukan masyarakat oleh pemerintah dipandang sebagai sesuatu yang positif, oleh karena itu didorong oleh pemerintah dengan memberikan dorongan berupa insentif pajak (tax incentive) yang dilakukan dengan cara pemberian fasilitas perpajakan. Sementara itu, pelaksanaan fungsi mengatur yang lebih bersifat negatif dimaksudkan untuk mencegah atau menghalangi perkembangan yang menjuruskan kehidupan masyarakat ke arah tujuan tertentu. Hal itu dapat dilakukan dengan membuat peraturan di bidang perpajakan yang menghambat dan memberatkan masyarakat untuk melakukan suatu kegiatan yang ingin diberantas oleh pemerintah.

Selain dua fungsi di atas, pajak juga memiliki fungsi lain yaitu:

1. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

2. Fungsi Distribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai

semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan meningkatkan pendapatan masyarakat.

3. Fungsi Demokrasi

Pajak yang sudah dipungut oleh negara merupakan wujud sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat pembayar pajak.

2.1.4 Jenis Pajak

Pengelompokan pajak menurut Mardiasmo (2011: 5) yaitu:

1. Menurut Golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai.

2. Menurut Sifatnya

1) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan.

2) Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutnya

1) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, dan Bea Materai.

2) Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas:

(1) Pajak propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

(2) Pajak kabupaten/kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

2.1.5 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011: 7) sistem pemungutan pajak terdiri dari:

1. Offficial Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.2 Nomor Pokok Wajib Pajak (NPWP) 2.2.1 Pengertian NPWP

Pengertian Nomor Pokok Wajib Pajak (NPWP) menurut Sumarsan (2013: 24) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2.2.2 Fungsi NPWP

Menurut Sumarsan (2013: 24) fungsi dari NPWP antara lain:

1. Sebagai tanda pengenal diri atau identitas Wajib Pajak.

2. Sebagai sarana korespondensi antara fiskus dengan Wajib Pajak.

3. Sebagai sarana untuk membayar pajak.

4. Sebagai alat untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan oleh fiskus terhadap Wajib Pajak.

2.2.3 Pendaftaran NPWP

Menurut Mardiasmo (2011: 26), kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka waktunya, karena hal ini berkaitan dengan saat pajak terutang dan kewajiban mengenakan pajak terutang. Jangka waktu pendaftaran NPWP adalah:

1. Bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak Badan, wajib mendaftarkan diri paling lambat 1 bulan setelah saat usaha mulai dijalankan.

2. Wajib Pajak Orang Pribadi yang tidak menjalankan suatu usaha atau tidak melakukan pekerjaan bebas apabila jumlah penghasilannya sampai dengan 1 bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, Wajib Pajak mendaftarkan diri paling lambat pada akhir bulan berikutnya.

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi perpajakan.

2.2.4 Sanksi NPWP

Setiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak Pengukuhan Pengusaha Kena Pajak, sehingga dapat merugikan pada pendapatan negara akan dikenakan sanksi sebagaimana dijelaskan oleh Mardiasmo (2011: 27) sebagai berikut:

“Dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.”

2.2.5 Penghapusan NPWP

NPWP dapat dihapuskan. Dengan penghapusan NPWP ini tidak berarti menghilangkan kewajiban perpajakan yang harus dilakukan. Pengertian penghapusan NPWP adalah tindakan penghapusan Nomor Pokok Wajib Pajak dari Tata Usaha Kantor Pelayanan Pajak (Diana Sari, 2013: 185):

Beberapa kondisi yang memungkinkan terhapus dan tercabutnya NPWP, yakni:

1. WP meninggal dunia dan tidak meninggalkan warisan.

2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan diisyaratkan adanya surat nikah/akte perkawinan dari catatan sipil.

3. Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak.

4. WP Badan yang telah dibubarkan secara resmi.

5. Badan Usaha Tetap (BUT) yang karena suatu hal kehilangan statusnya sebagai BUT.

6. WP Orang Pribadi lainnya yang tidak memenuhi syarat lagi sebagai WP.

Penghapusan NPWP ini dilakukan apabila utang pajak telah dilunasi,

kecuali dari hasil pemeriksaan pajak diketahui adanya utang pajak yang tidak dapat atau tidak mungkin ditagih.

2.3 Surat Pemberitahuan (SPT)

2.3.1 Pengertian Surat Pemberitahuan (SPT)

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan Peraturan Perundang-Undangan perpajakan.

2.3.2 Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan (SPT) menurut Mardiasmo (2011: 31) antara lain:

1. Bagi Wajib Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah Wajib Pajak yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

2) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak.

3) Harta dan kewajiban; dan/atau

4) Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak Orang Pribadi atau Badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan Peraturan Perundang-Undangan Perpajakan.

2. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pengkreditan Pajak Masukan terhadap Pajak Keluaran; dan

2) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan Peraturan Perundang- Undangan Perpajakan.

3. Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan yang dipotong atau dipungut dan disetorkannya.

2.3.3 Prosedur Penyampaian Surat Pemberitahuan (SPT)

Dalam Mardiasmo (2011:_32), prosedur penyampaian Surat Pemberitahuan (SPT) antara lain:

1. Wajib Pajak sebagaimana mengambil sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Wajib Pajak juga dapat

mengambil Surat Pemberitahuan dengan cara lain, misalnya dengan mengakses situs Direktorat Jenderal Pajak untuk memperoleh formulir Surat Pemberitahuan tersebut.

2. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam Bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

3. Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah, wajib menyampaikan Surat Pemberitahuan dalam Bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah yang diizinkan.

4. Penandatanganan SPT dilakukan secara biasa, dengan tanda tangan stempel, atau tanda tangan elektronik atau digital, yang semuanya mempunyai kekuatan hukum yang sama.

5. Bukti-bukti yang harus dilampirkan pada SPT, antara lain:

1) Untuk Wajib Pajak yang mengadakan pembukuan: Laporan Keuangan berupa neraca dan laporan rugi laba serta keterangan- keterangan lain yang diperlukan untuk menghitung besarnya penghasilan kena pajak.

2) Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah Dasar

Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

3) Untuk Wajib Pajak yang menggunakan norma perhitungan:

Perhitungan jumlah yang terjadi dalam tahun pajak yang bersangkutan.

2.3.4 Pembetulan Surat Pemberitahuan (SPT)

Menurut Diana Sari (2013: 205), terhadap kekeliruan dalam pengisian SPT yang dibuat oleh Wajib Pajak, masih terbuka baginya hak untuk melakukan pembetulan:

1. WP dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan, kecuali untuk SPT Rugi atau SPT Lebih Bayar paling lama 2 tahun sebelum daluarsa, sepanjang belum dilakukan pemeriksaan.

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar dihitung sejak saat penyampaian Surat Pemberitahuan berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

2. Walaupun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan

Wajib Pajak, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan, apabila Wajib Pajak tersebut dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh persen) dari jumlah pajak kurang dibayar.

3. Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menerbitkan Surat Ketetapan Pajak, Wajib Pajak dengan kesadaran sendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai keadaan sebenarnya.

4. Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunan yang telah disampaikan, dalam hal wajib pajak menerima Surat Ketetapan Pajak, Surat Keputusan Kebenaran, Surat Keputusan Pembetulan, Putusan Banding atau Putusan Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan fiskal yang telah dikompensasikan dalam Surat Pemberitahuan Tahunan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima Surat Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan banding atau Putusan Peninjauan kembali, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

2.3.5 Jenis Surat Pemberitahuan (SPT)

Menurut Mardiasmo (2011: 32) secara garis besar, Surat Pemberitahuan

dibedakan menjadi 2, antara lain:

1. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk satu Masa Pajak.

2. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Surat Pemberitahuan meliputi:

1. SPT Tahunan Pajak Penghasilan 2. SPT Masa yang terdiri dari:

1) SPT Masa Pajak Penghasilan.

2) SPT Masa Pajak Pertambahan Nilai, dan

3) SPT Masa Pajak Pertambahan Nilai bagi pemungut Pajak Pertambahan Nilai.

SPT dapat berbentuk:

1. Formulir kertas (handcopy); atau

2. e-SPT yaitu data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan Direktorat Jenderal Pajak.

2.3.6 Batas Penyampaian Surat Pemberitahuan (SPT)

Menurut Mardiasmo (2011: 35), batas waktu penyampaian Surat Pemberitahuan adalah:

1. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak. Khusus untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya Masa

Pajak.

2. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau 3. Untuk Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Badan,

paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

Menurut Waluyo (2013: 34), untuk memudahkan dalam menetapkan batas waktu penyampaian SPT baik Masa maupun Tahunan, berikut disampaikan batas waktu penyampaian SPT sebagai berikut:

1. SPT Masa

Tabel 2.1

Batas Penyampaian SPT Masa

Jenis Pajak Pihak yang

Menyampaikan Pajak

Batas Waktu Penyampaian PPh Pasal 21 Pemotong PPh Pasal 21 Paling lama 20 hari

setelah Masa Pajak berakhir.

PPh Pasal 22 – Impor Bea Cukai 14 hari setelah akhir Masa Pajak.

PPh Pasal 22 Bendahara Pemerintah 14 hari setelah akhir Masa Pajak.

PPh Pasal 22 oleh DJBC (Ditjen Bea Cukai)

Pemungut Pajak (DJBC) Secara mingguan paling lama 7 hari setelah akhir

batas waktu penyetoran pajak.

PPh Pasal 22 Pihak yang melakukan penyerahan

Paling lama 20 hari setelah akhir Masa Pajak.

PPh Pasal 22 Badan tertentu

Pihak yang melakukan penyerahan

Paling lama 20 hari setelah akhir Masa Pajak.

PPh Pasal 23 Pemotong PPh Pasal 23 Paling lama 20 hari setelah akhir Masa Pajak.

PPh Pasal 25 Wajib Pajak yang

mempunyai NPWP

Paling lama 20 hari setelah akhir Masa Pajak.

PPh Pasal 26 Pemotong PPh Pasal 26 Paling lama 20 hari setelah akhir Masa Pajak.

PPN dan PPnBM Pengusaha Kena Pajak Paling lama 20 hari setelah akhir Masa Pajak.

PPN dan PPnBM Ditjen Bea Cukai (DJBC)

Bea Cukai Paling lama 7 hari setelah akhir Masa Pajak.

PPN dan PPnBM Pemungut Pajak selain Bendaharawan

Paling lama 20 hari setelah akhir Masa Pajak.

Sumber: Waluyo (2013: 34)

2. SPT Tahunan

Tabel 2.2

Batas Penyampaian SPT Tahunan

Jenis Surat Pemberitahuan (SPT) Batas Waktu Penyampaian SPT Tahunan PPh Orang Pribadi yang

melakukan kegiatan usaha atau pekerjaan bebas

Paling lama 3 bulan setelah akhir Tahun Pajak.

SPT Tahunan PPh Orang Pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas

Paling lama 3 bulan setelah akhir Tahun Pajak.

SPT Tahunan PPh Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dengan penghasilan bruto tidak lebih dari Rp 30.000.000 setahun

Paling lama 3 bulan setelah akhir Tahun Pajak.

SPT Tahunan PPh Badan Paling lama 4 bulan setelah akhir Tahun Pajak.

Sumber: Waluyo (2013: 34)

2.3.7 Perpanjangan Jangka Waktu Penyampaian SPT

Menurut Diana Sari (2013: 203) apabila Wajib Pajak baik Orang Pribadi maupun Badan ternyata tidak dapat menyampaikan Surat Pemberitahuan dalam jangka waktu yang sudah ditetapkan karena luasnya kegiatan usaha dan masalah-masalah teknis penyusunan laporan keuangan, atau sebab lainnya sehingga sulit untuk memenuhi batas waktu penyelesaian dan memerlukan

kelonggaran dari batas waktu yang telah ditentukan, Wajib pajak dapat memperpanjang penyampaian SPT Tahunan Pajak Penghasilan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain misalnya pemberitahuan secara elektronik kepada Direktur Jenderal Pajak.

2.3.8 Sanksi Administrasi Terlambat atau Tidak Menyampaikan SPT Sesuai dengan UU Nomor 16 tahun 2009 SPT yang tidak disampaikan atau tidak sesuai dengan batas waktu perpanjangan yang ditentukan, dikenakan sanksi administrasi berupa denda:

1. SPT Tahunan PPh Orang Pribadi Rp 100 ribu.

2. SPT Tahunan PPh Badan Rp 1 juta.

3. SPT Masa PPN Rp 500 ribu.

4. SPT Masa lainnya Rp 100 ribu.

Pengenaan sanksi administrasi berupa denda tersebut tidak dilakukan terhadap:

1. Wajib Pajak Orang Pribadi yang telah meninggal dunia.

2. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas.

3. Wajib Pajak Orang Pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia.

4. Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di Indonesia.

5. Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku.

6. Bendahara yang tidak melakukan pembayaran lagi.

7. Wajib Pajak yang terkena bencana, yang ketentuannya diatur dengan Peraturan Menteri Keuangan; atau

8. Wajib Pajak lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Atas keterlambatan pembayaran pajak, dikenakan sanksi denda administrasi bunga 2% sebulan dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 bulan (Sumarsan, 2013: 53).

2.4 Reinventing Policy

2.4.1 Pengertian Reinventing Policy

Di tahun 2015 yang dianggap sebagai Tahun Pembinaan Wajib Pajak (TPWP) istilah Sunset Policy diganti menjadi Reinventing Policy atau biasa dikenal dengan Sunset Policy Jilid II. Berdasarkan keterangan Menteri Keuangan Bambang Brodjonegoro, pemerintah akan melanjutkan kebijakan Sunset Policy untuk membantu pencapaian target penerimaan pajak 2015. Namun, Sunset Policy akan berubah menjadi Reinventing Policy. Di tahun pembinaan 2015, Reinventing Policy ini merupakan kelanjutan dari kebijakan Sunset Policy. Melalui kebijakan tersebut, Direktorat Jenderal Pajak menghimbau para Wajib Pajak agar membetulkan SPT Tahunannya hingga lima tahun terakhir atas inisiatif sendiri, dengan insentif pembebasan sanksi administrasi (dikutip dari situs resmi http://ekonomi.rimanews.com ).

Pengertian sunset secara umum adalah sebagai suatu situasi atau keadaan

saat-saat menjelang di mana matahari akan tenggelam. Sunset Policy tidak lazim digunakan dalam terminologi perpajakan internasional. Dalam kamus hukum (Black’s Law Dictionary) terdapat istilah Sunset Law yang artinya berupa ketentuan Perundang-Undangan di mana program suatu lembaga pemerintah dengan sendirinya berakhir pada akhir suatu periode tertentu kecuali secara formal masa berlakunya diperpanjang. Sunset Policy tampaknya menjadi sebuah istilah yang khas atas kebijakan perpajakan yang pernah diberlakukan di Indonesia meskipun istilah ini sendiri tidak ditemukan dalam ketentuan Perundang- Undangan perpajakan yang mengaturnya (Ruston Tambunan, 2015).

Sunset Policy adalah kebijakan perpajakan yang berlaku dalam jangka waktu tertentu, dapat diperpanjang sesuai dengan ketentuan Perundang- Undangan. Kebijakan Sunset Policy merupakan suatu kebijakan berupa penghapusan sanksi administrasi perpajakan berupa bunga dan denda yang diatur dalam Pasal 37A Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (Waluyo, 2013: 392).

Sementara itu berdasarkan PMK No. 91/PMK.03/2015, Reinventing Policy adalah pemberian fasilitas perpajakan berupa pengurangan atau penghapusan sanksi administrasi perpajakan atas keterlambatan penyampaian SPT, pembetulan SPT, dan keterlambatan pembayaran atau penyetoran pajak.

Berikut ini adalah indikator mengenai Reinventing Policy:

1. Penghapusan Sanksi Administrasi Bagi Wajib Pajak Yang Belum Memiliki NPWP.

2. Penyampaian dan Pembetulan SPT.

3. Penghapusan Sanksi Administrasi Atas Kurang Bayar Pajak.

4. Penegasan Sanksi Pajak.

(Monica dan Endang , 2011)

2.4.2 Sanksi Perpajakan terkait Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 1 ayat (6), Sanksi Administrasi adalah sanksi administrasi berupa bunga atau denda yang terutang sesuai dengan ketentuan Pasal 7, Pasal 8 ayat (2), Pasal 8 ayat (2a), Pasal 9 ayat (2a), Pasal 9 ayat (2b), atau Pasal 14 ayat (4) Undang-Undang KUP.

Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat mengurangkan atau menghapuskan sanksi administrasi dalam hal sanksi administrasi tersebut dikarenakan kekhilafan Wajib Pajak atau bukan karena kesalahannya. Sanksi administrasi yang dikarenakan kekhilafan Wajib Pajak atau bukan karena kesalahannya sebagaimana dimaksud dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 2 terbatas atas:

1. Keterlambatan penyampaian SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya.

2. Keterlambatan pembayaran atau penyetoran atas kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya.

3. Keterlambatan pembayaran atau penyetoran pajak yang terutang untuk suatu saat Masa Pajak sebagaimana tercantum dalam SPT Masa untuk

Masa Pajak Desember 2014 dan sebelumnya.

4. Pembetulan yang dilakukan oleh Wajib Pajak dengan kemauan sendiri atas SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya yang mengakibatkan utang pajak menjadi lebih besar, yang dilakukan di tahun 2015.

2.4.3 Dasar Hukum Reinventing Policy

Kebijakan Reinventing Policy dilandasi oleh Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 36 ayat (1) huruf a, yang berbunyi sebagai berikut:

“(1) Direktur Jenderal Pajak karena Jabatan atau atas Permohonan Wajib Pajak dapat; a. Mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan yang terutang sesuai dengan ketentuan peraturan Perundang-Undangan perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya.”

Dalam penjelasan UU KUP terkait Pasal 36 ayat (1) dijelaskan bahwa dalam praktik dapat ditemukan sanksi administrasi yang dikenakan kepada Wajib Pajak tidak tepat karena ketidaktelitian petugas pajak yang dapat membebani Wajib Pajak yang tidak bersalah atau tidak memahami peraturan perpajakan.

Dalam hal demikian, sanksi administrasi berupa bunga, denda, dan kenaikan yang telah ditetapkan dapat dihapuskan atau dikurangkan oleh Direktur Jenderal Pajak.

Untuk memberikan kepastian hukum terhadap pelaksanaan Reinventing Policy, berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-40/PJ/2015

yang menjadi dasar hukum pelaksanaan Reinventing Policy adalah:

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009.

2. Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 tentang Pengurangan atau Penghapusan Sanksi Administrasi Atas Keterlambatan Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan dan Keterlambatan Pembayaran atau Penyetoran Pajak.

3. Surat Edaran Direktur Jenderal Pajak Nomor SE-17/PJ/2014 tentang Petunjuk Pelaksanaan Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak.

4. Surat Edaran Direktur Jenderal Pajak Nomor SE-40/PJ/2015 tentang Petunjuk Pelaksanaan Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 tentang Pengurangan atau Penghapusan Sanksi Administrasi Atas Keterlambatan Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan, dan Keterlambatan Pembayaran atau Penyetoran Pajak.

2.4.4 Tujuan Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015, tujuan dari kebijakan Reinventing Policy ini ada dua, yaitu:

1. Dalam rangka melakukan pembinaan Wajib Pajak dan untuk mendorong

Wajib Pajak menyampaikan Surat Pemberitahuan, membayar atau menyetorkan kekurangan pembayaran pajak dalam Surat Pemberitahuan, serta melaksanakan pembetulan Surat Pemberitahuan di tahun 2015 sebagai upaya untuk meningkatkan penerimaan negara; serta

2. Membangun basis perpajakan yang kuat.

2.4.5 Persyaratan Memanfaatkan Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 4, dalam rangka pengurangan atau penghapusan Sanksi Administrasi, Wajib Pajak menyampaikan permohonan kepada Direktur Jenderal Pajak. Permohonan harus memenuhi persyaratan berikut:

1. 1 (satu) permohonan untuk 1 (satu) Surat Tagihan Pajak.

2. Diajukan secara tertulis dalam bahasa Indonesia.

3. Ditandantangani oleh Wajib Pajak dalam hal Wajib Pajak Orang Pribadi atau wakil Wajib Pajak dalam hal Wajib Pajak Badan, dan tidak dapat dikuasakan; dan

4. Disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

Permohonan sebagaimana dimaksud di atas harus dilengkapi dokumen berupa:

1. Surat Pernyataan yang menyatakan bahwa keterlambatan penyampaian SPT, keterlambatan pembayaran pajak, dan/atau pembetulan SPT dilakukan karena kekhilafan atau bukan karena kesalahan dan ditandatangani di atas materai oleh Wajib Pajak.

2. Fotokopi SPT atau SPT pembetulan yang disampaikan atau print-out

SPT atau SPT pembetulan berbentuk dokumen elektronik yang disampaikan.

3. Fotokopi bukti penerimaan atau bukti pengiriman surat yang dianggap sebagai bukti penerimaan penyampaian SPT atau SPT pembetulan.

4. Fotokopi Surat Setoran Pajak; dan 5. Fotokopi Surat Tagihan Pajak.

Selain harus memenuhi persyaratan sebagaimana dimaksud dalam PMK No.91/PMK.03/2015 Pasal 4 ayat (2) dan (3), terhadap permohonan pengurangan atau penghapusan Sanksi Administrasi berlaku ketentuan sebagai berikut:

1. Sanksi Administrasi dalam Surat Tagihan Pajak belum dibayar oleh Wajib Pajak; atau

2. Sanksi Administrasi dalam Surat Tagihan Pajak sudah dibayar sebagian oleh Wajib Pajak.

2.4.6 Keuntungan Memanfaatkan Reinventing Policy

Beberapa fasilitas Reinventing Policy yang dapat dimanfaatkan oleh Wajib Pajak adalah sebagai berikut:

1. Wajib Pajak yang Belum Terdaftar dan Wajib Pajak Terdaftar Tetapi Belum Menyampaikan SPT

Diberikan penghapusan sanksi berupa Sanksi Denda Atas Keterlambatan Penyampaian SPT (Rp 1.000.000,- untuk PPh Badan, Rp 100.000,- untuk PPh Orang Pribadi, Rp 500.000,- untuk SPT Masa PPh, dan Rp 500.000,- untuk SPT Masa PPN, serta Sanksi Bunga Keterlambatan Pembayaran Pajak (2% per bulan).

2. Wajib Pajak Terdaftar dan Telah Menyampaikan SPT

Penghapusan Sanksi Bunga atas Pembetulan SPT (2% per bulan) dan Denda Akibat Tidak Menerbitkan Faktur Pajak untuk SPT PPN (2% x DPP).

Sumber: www.pajak.go.id

Keuntungan yang diperoleh oleh Wajib Pajak dengan memanfaatkan kebijakan Reinventing Policy yaitu dihapuskannya sanksi bunga penagihan, penghapusan sanksi atas keterlambatan penyampaian SPT dan penyetoran pajak terutang, serta tidak perlu mendata sendiri tentang perpajakan tahun-tahun sebelumnya. Akan dilakukan pemeriksaan jika Wajib Pajak tidak memanfaatkan fasilitias Reinventing Policy ini yang akan diperjelas dengan data dari pihak asosiasi seperti Bank.

2.4.7 Kerugian Tidak Memanfaatkan Reinventing Policy

Bagi Wajib Pajak yang tidak memanfaatkan fasilitas Reinventing Policy dan apabila ternyata berdasarkan data yang dimiliki Dirjen Pajak diketahui terdapat pajak yang belum dibayar atau kurang bayar, maka berdasarkan data tersebut Dirjen Pajak berwenang melakukan pemeriksaan untuk menagih pajak yang belum dibayar termasuk sanksi administrasi.

2.5 Kualitas Pelayanan Fiskus 2.5.1 Pengertian Kualitas

Pengertian kualitas menurut Goetsch dan Davis (1994) dalam Tjiptono dan G. Chandra (2005: 110) adalah sebagai berikut :

“Kualitas sebagai kondisi dinamis yang berhubungan dengan jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya.”

Lewis & Booms (1983) dalam Tjiptono dan G. Chandra (2005: 121) mendefinisikan kualitas jasa sebagai berikut :

“Ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan. Kualitas jasa bisa diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.”

Jadi dapat disimpulkan bahwa kualitas adalah kondisi yang dinamis sesuai dengan tingkat layanan yang diberikan yang berhubungan dengan pemenuhan harapan pihak yang menginginkannya.

2.5.2 Dimensi Kualitas

Dalam suatu kualitas jasa terdapat dimensi yang menjadi tolak ukur dari kualitas suatu jasa. Menurut Zeithaml, Berry, dan Parasuraman (1985) dalam Tjiptono dan G. Chandra (2005: 133), untuk mengukur kepuasan atas pelayanan digunakan instrument Service Quality (ServQual). Terdapat lima dimensi dalam instrumen Service Quality (ServQual) yaitu :

1. Bukti Langsung (Tangibles)

Berkenaan dengan daya tarik fasilitas fisik, perlengkapan dan material yang digunakan perusahaan, penampilan pegawai, dan sarana komunikasi.

1) Fasilitas fisik. Berkaitan dengan letak perusahaan, fasilitas yang ada, serta penampilan karyawan yang layak dan memadai dalam menunjang pelayanan yang diberikan perusahaan.

2) Sarana komunikasi. Adanya sarana komunikasi yang memadai untuk menunjang proses pelayanan.

3) Perlengkapan dan prosedur pelayanan. Tersedianya kondisi peralatan komputer dan perlengkapan lainnya yang layak untuk menunjang pelayanan.

2. Keandalan (Reliability)

Digunakan untuk mengukur kinerja perusahaan dalam menyajikan kualitas jasanya yang dilihat dari sudut pandang ketepatan waktu dan kemampuan petugas atau karyawan.

1) Ketepatan waktu. Setiap pelayanan yang diberikan kepada pelanggan dilakukan secara tepat waktu sesuai dengan jadwal yang telah dijanjikan.

2) Kemampuan petugas. Setiap petugas mampu memberikan pelayanan yang sama untuk setiap pelanggan tanpa ada kesalahan, sikap yang simpatik, dan akurasi tinggi.

3. Daya Tanggap (Responsiveness)

Kemampuan atau keinginan para karyawan untuk membantu para pelanggan dan memberikan pelayanan yang dibutuhkan pelanggan.

1) Sikap bertanggung jawab. Petugas atau karyawan tidak membiarkan pelanggan menunggu tanpa adanya alasan yang jelas.

2) Kecepatan dan ketepatan penanganan. Petugas atau karyawan dapat memberikan pelayanan yang cepat (responsif) dan tepat sesuai dengan kebutuhan pelanggan.

4. Jaminan (Assurance)

Berkaitan dengan pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya dari pemberi jasa untuk menghilangkan sifat keragu-raguan pelanggan dan merasa terbebas dari bahaya dan risiko atas jasa yang diterimanya.

1) Pengetahuan petugas. Petugas atau karyawan menguasai keterampilan dan pengetahuan yang dibutuhkan untuk menangani setiap pertanyaan atau masalah pelanggan.

2) Sikap dapat dipercaya. Petugas atau karyawan dapat menumbuhkan kepercayaan pelanggan terhadap perusahaan.

3) Kesopanan petugas. Petugas atau karyawan yang berhubungan langsung dengan konsumen dapat selalu bersikap sopan.

5. Empati (Empathy)

Perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal kepada pelanggan dan memiliki jam operasional yang aman.

1) Pengertian. Sikap karyawan dalam hal memahami kebutuhan dan kesulitan setiap pelanggan.

2) Perhatian. Petugas atau karyawan memberikan perhatian pribadi atas setiap keluhan atau permasalahan yang disampaikan oleh pelanggan.

3) Komunikasi. Setiap karyawan memberikan komunikasi yang baik dan kemudahan kepada setiap pelanggan.

2.5.3 Pengertian Pelayanan

Melalui Surat Edaran Direktur Jenderal Pajak No. SE-84/PJ/2011 ditegaskan bahwa mengenai pelayanan perpajakan:

“Pelayanan adalah sentra dan indikator utama untuk membangun citra DJP, sehingga kualitas pelayanan harus terus menerus ditingkatkan dalam rangka mewuujudkan harapan dan membangun kepercayaan Wajib Pajak dan seluruh stakeholder perpajakan terhadap DJP.”

Sementara itu pengertian pelayanan menurut Boediono (2003: 60) adalah sebagai berikut:

“Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara- cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan.”

Jadi dapat disimpulkan bahwa pelayanan dalam hal perpajakan adalah suatu proses dengan cara-cara tertentu untuk dapat mewujudkan harapan dan membangun kepercayaan Wajib Pajak terhadap DJP.

2.5.4 Pengertian Kualitas Pelayanan (Fiskus)

Definisi Kualitas pelayanan menurut Tjiptono (2007: 61) adalah :

“Manusia atau orang yang berupaya dalam pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan kosumen.”

Kualitas Pelayanan Pajak menurut Kotler (2002: 83) adalah :

“Serangkaian perbuatan nyata yang dilakukan untuk mewujudkan pemberian layanan yang terbaik bagi Wajib Pajak.”

Jatmiko (2006) menyatakan bahwa layanan adalah cara melayani atau

membantu menyiapkan segala keperluan yang dibutuhkan seseorang, sedangkan fiskus adalah petugas pajak. Layanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang, dalam hal ini adalah Wajib Pajak.

Jadi dapat disimpulkan bahwa kualitas pelayanan pajak merupakan upaya pemenuhan kebutuhan dan keinginan Wajib Pajak oleh fiskus serta ketepatan penyampaiannya dalam mengimbangi harapan Wajib Pajak. Kualitas pelayanan pajak dapat diketahui dengan cara membandingkan persepsi para Wajib Pajak atas pelayanan yang nyata mereka terima atau peroleh dengan pelayanan yang sesungguhnya mereka harapkan atau inginkan terhadap atribut-atribut pelayanan pada setiap Kantor Pelayanan Pajak (KPP).

2.6 Kepatuhan Wajib Pajak 2.6.1 Pengertian Kepatuhan

Kepatuhan menurut Kamus Besar Bahasa Indonesia, berarti tunduk atau patuh pada ajaran atau aturan. Menurut Norman D. Nowak dalam Mohammad Zain (2007: 31) mendefinisikan kepatuhan Wajib Pajak sebagai suatu iklim perpajakan yang bercirikan :

1. Wajib pajak paham atau berusaha memahami semua ketentuan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung pajak yang terutang dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya.

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2013: 138) mendefinisikan kepatuhan perpajakan adalah:

“Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Kepatuhan dalam hal perpajakan berarti keadaan Wajib Pajak yang melaksanakan hak, dan khususnya kewajibannya, secara disiplin sesuai peraturan Perundang-Undangan serta tata cara perpajakan yang berlaku.

2.6.2 Macam-macam Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2013: 138) ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material.

1. Kepatuhan Formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang perpajakan. Yang termasuk kepatuhan formal adalah memahami seluruh ketentuan peraturan Perundang-Undangan pajak dan mendaftarkan diri sebagai Wajib Pajak.

2. Kepatuhan Material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif atau hakekatnya memenuhi semua ketentuan material

perpajakan, yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan. Wajib Pajak yang memenuhi kepatuhan material adalah Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai dengan ketentuan dan menyampaikan ke KPP sebelum batas waktu berakhir.

Sementara itu menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2013: 139), kepatuhan Wajib Pajak dapat diidentifikasi dari:

1. Kepatuhan Wajib Pajak dalam mendaftarkan diri.

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT).

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang.

4. Kepatuhan dalam pembayaran tunggakan.

2.6.3 Kriteria Wajib Pajak Patuh

Berdasarkan Peraturan Menteri Keuangan Nomor 74/PMK.03/2012, Wajib Pajak dimasukkan dalam kategori Wajib Pajak patuh apabila memenuhi kriteria sebagai berikut:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan dalam 3 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 tahun berturut-berturut.

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir.

Predikat Wajib Pajak patuh dalam arti disiplin dan taat, tidak sama dengan Wajib Pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan ke kas negara. Karena pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai Wajib Pajak yang patuh, meskipun memberikan kontribusi besar pada negara, jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak dapat diberi predikat Wajib Pajak yang patuh (Siti Kurnia Rahayu, 2013: 140).

2.6.4 Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak

Menurut Mohammad Zain (2007: 32) faktor penting yang dapat mempengaruhi kepatuhan Wajib Pajak untuk melaksanakan kewajiban perpajakannya tergantung antara lain kemampuan untuk meyakinkan para Wajib Pajak tentang tiga hal, yaitu:

1. Kepercayaan yang penuh dari para Wajib Pajak bahwa pemerintah bersikap adil dan masuk akal dalam hal pembebanan pajak terhadap setiap Wajib Pajak.

2. Respek para Wajib Pajak terhadap pemerintah akan kemampuan dan kemauan baik dari pemerintah untuk melaksanakan ketentuan peraturan Perundang-Undangan perpajakan dengan tidak memihak.

3. Suatu kenyataan yang dapat dilihat dan dirasakan oleh para Wajib Pajak, bahwa mereka juga memperoleh manfaat atau keuntungan dari hasil pembayaran pajaknya misalnya jalan yang baik, sekolah yang cukup, rumah sakit yang memadai, keamanan dan sebagainya.

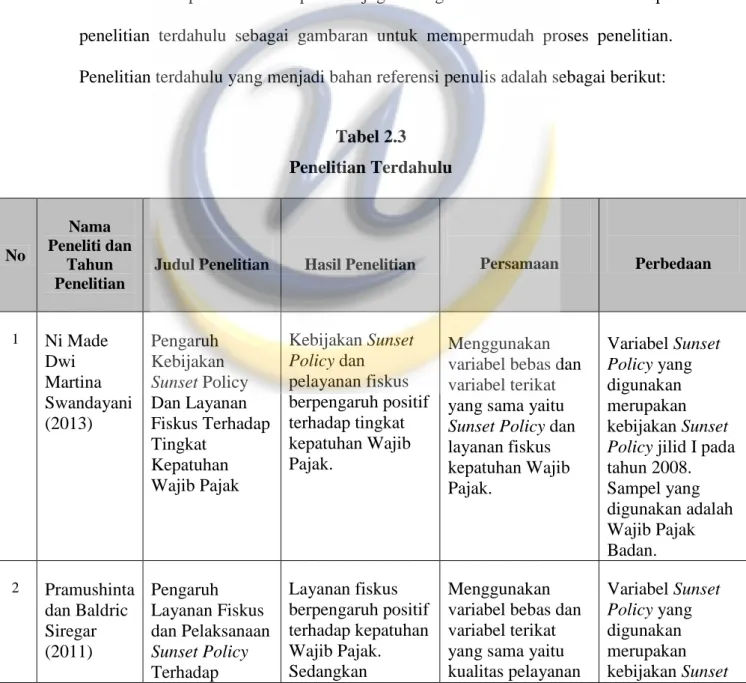

2.7 Penelitian Terdahulu

Pada penelitian ini penulis juga mengambil referensi dari beberapa penelitian terdahulu sebagai gambaran untuk mempermudah proses penelitian.

Penelitian terdahulu yang menjadi bahan referensi penulis adalah sebagai berikut:

Tabel 2.3 Penelitian Terdahulu

No

Nama Peneliti dan

Tahun Penelitian

Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 Ni Made Dwi Martina Swandayani (2013)

Pengaruh Kebijakan Sunset Policy Dan Layanan Fiskus Terhadap Tingkat

Kepatuhan Wajib Pajak

Kebijakan Sunset Policy dan pelayanan fiskus berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak.

Menggunakan variabel bebas dan variabel terikat yang sama yaitu Sunset Policy dan layanan fiskus kepatuhan Wajib Pajak.

Variabel Sunset Policy yang digunakan merupakan kebijakan Sunset Policy jilid I pada tahun 2008.

Sampel yang digunakan adalah Wajib Pajak Badan.

2 Pramushinta dan Baldric Siregar (2011)

Pengaruh Layanan Fiskus dan Pelaksanaan Sunset Policy Terhadap

Layanan fiskus berpengaruh positif terhadap kepatuhan Wajib Pajak.

Sedangkan

Menggunakan variabel bebas dan variabel terikat yang sama yaitu kualitas pelayanan

Variabel Sunset Policy yang digunakan merupakan kebijakan Sunset

Kepatuhan Wajib Pajak Dalam Upaya Peningkatan Penerimaan Pajak

kebijakan Sunset Policy tidak berpengaruh

terhadap kepatuhan Wajib Pajak.

fiskus dan Sunset Policy terhadap Kepatuhan Wajib Pajak.

Policy jilid I pada tahun 2008. Serta variabel

peningkatan penerimaan pajak sebagai variabel intervening.

3 Monica Dian Anggraini dan Endang Kiswara (2011)

Pengaruh Pemanfaatan Fasilitas Sunset Policy

Terhadap Tingkat Kepatuhan Wajib Pajak

Kebijakan Sunset Policy berpengaruh positif terhadap kesadaran membayar pajak (Y1), pengetahuan dan pemahaman terhadap peraturan perpajakan (Y2), persepsi yang baik atas efektivitas sistem perpajakan (Y3).

Menggunakan variabel bebas Sunset Policy.

Menggunakan variabel terikat yaitu faktor-faktor kemauan

membayar pajak (kesadaran membayar pajak, persepsi yang baik atas

efektifitas sistem perpajakan, pengetahuan dan pemahaman akan peraturan

perpajakan).

Sampel penelitian yaitu Auditor pada Wajib Pajak yang memiliki usaha.

4 Ngadiman dan Daniel Huslin (2015)

Pengaruh Sunset Policy, Tax Amnesty, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak.

Sunset Policy berpengaruh negatif dan tidak signifikan terhadap kepatuhan Wajib Pajak. Tax Amnesty dan sanksi pajak masing-masing berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak.

Koefisien

determinasi 21,7%.

Menggunakan variabel bebas Sunset Policy dan variabel terikat Kepatuhan Wajib Pajak. Sampel penelitian yaitu Wajib Pajak Orang Pribadi

Menggunakan variabel bebas Tax Amnesty dan sanksi pajak.

5 Hani Aprilia

Pengaruh Kualitas

Kualitas Pelayanan Pajak berpengaruh

Menggunakan variabel bebas

Tidak

menggunakan

(2015) Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Orang Pribadi

signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi.

kualitas pelayanan fiskus dan variabel terikat Kepatuhan Wajib Pajak.

Sampel penelitian yaitu Wajib Pajak Orang Pribadi.

variabel bebas Reinventing Policy.

Sumber: Jurnal & Skripsi (diolah)

2.8 Kerangka Pemikiran

Pengertian pajak berdasarkan Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Sebagai Mana Telah Diubah Terakhir Dengan Undang-Undang Republik Indonesia Nomor 16 Pasal 1 Tahun 2009:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara untuk sebesar-besarnya kemakmuran rakyat.”

Berdasarkan pengertian tersebut, dapat terlihat bahwa pajak sangatlah memegang peranan penting dalam pelaksanaan pemerintahan, terutama pembangunan-pembangunan yang dilakukan. Namun berdasarkan realita yang ada penerimaaan pajak masih belum optimal, apabila kondisi kepatuhan sukarela (voluntary compliance) masyarakat telah terbentuk, maka penerapan self assessment system yang diterapkan di Indonesia akan berjalan dengan efektif (Damayanti, 2008).

Sejak diberlakukannya sistem perpajakan self assessment di Indonesia, tingkat kesadaran yang tinggi dari segenap masyarakat dibutuhkan untuk menunjang efektivitas sistem perpajakan. Kesadaran dan peran aktif masyarakat

dalam memenuhi kewajiban perpajakannya dapat memacu perolehan penerimaan pajak yang optimal. Kebijakan pajak sebagai salah satu unsur sistem perpajakan dapat membantu pencapaian kestabilan sistem perpajakan dalam hal pemungutan pajak.

Menurut Carl S. Shoup dalam Diana Sari (2014: 3), sistem self assessment system merupakan tipe ke-6 dari tipe administrasi perpajakan yang ditinjaunya dari sudut pandang bentuk kerjasama atau tingkat partisipasi Wajib Pajak atau pemotong/pemungut pajak dan respons Wajib Pajak terhadap Pengenaan pajak tersebut. Dalam tipe ke-6 ini Wajib Pajak harus melaporkan semua informasi yang relevan dalam Surat Pemberitahuannya, menghitung dasar pengenaan pajaknya, mengkalkulasi jumlah pajak terutang dan melunasi pajak yang terutang atau mengangsur jumlah pajak yang terutang.

2.8.1 Reinventing Policy terhadap Kepatuhan Wajib Pajak

Kebijakan Reinventing Policy dilatarbelakangi oleh sistem pemungutan pajak di Indonesia yang menggunakan self assessment system. Dalam self assessment system yang dianut di Indonesia, setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri untuk ber- NPWP. Setelah terdaftar, Wajib Pajak melakukan perhitungan atas pajaknya, membayar di bank atau kantor pos dan melaporkan Surat Pemberitahuan di Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar. Bila Wajib Pajak tersebut terlambat dalam melakukan pembayaran dan/atau pelaporan SPT-nya, maka Wajib Pajak tersebut dikenai sanksi administrasi melalui penerbitan Surat Tagihan Pajak (STP) oleh KPP.

Pada Tahun Pembinaan Wajib Pajak ini, Direktorat Jenderal Pajak kembali menyediakan fasilitas pengampunan pajak atas sanksi administrasi. Di tahun 2008, fasilitas ini dikenal dengan nama Sunset Policy. Seperti yang kita ketahui, tahun 2008 merupakan tahun terakhir di mana penerimaan pajak berhasil mencapai targetnya. Banyak yang menyebut bahwa salah satu penyebab tercapainya target penerimaan pajak tersebut adalah buah dari penerapan Sunset Policy.

Sunset Policy adalah fasilitas penghapusan sanksi administrasi berupa bunga 2% per bulan bagi Wajib Pajak yang melaporkan jumlah tanggungan pajak dengan benar. Sunset Policy ini juga merupakan sarana bagi masyarakat untuk mendaftarkan diri sebagai Wajib Pajak dan memperoleh Nomor Pokok Wajib Pajak (NPWP). Kebijakan Sunset Policy diharapkan dapat meningkatkan partisipasi dan kesadaran masyarakat dalam membayar pajak sehingga dana pajak dapat dirasakan lebih luas bagi kemakmuran dan kesejahteraan masyarakat (Mangunsong, 2009).

Adapun manfaat diberlakukannya Sunset Policy menurut Kearney (Eva, 2008): “Sunset is useful form of legislative overight that has resulted in improved agency structure, procedures, and performance; enhanced agency accountability;

and some financial saving to taxpayers.”

Dalam pernyataan Kearney, disebutkan bahwa Sunset Policy ditujukan untuk meningkatkan perbaikan struktur, prosedur, dan kinerja; meningkatkan akuntabilitas; dan dapat memberikan penghematan keuangan para Wajib Pajak.

Dalam konteks kebijakan pengurangan atau penghapusan sanksi administrasi,

Sunset Policy bermanfaat untuk menghemat kas yang harus dikeluarkan Wajib Pajak. Karena dengan adanya fasilitas pengurangan atau penghapusan sanksi administrasi ini, Wajib Pajak hanya diwajibkan untuk membayar pokok pajaknya saja tanpa harus membayar denda dari sanksi pajak.

Di tahun 2015, sepertinya pemerintah melalui Menteri Keuangan dan Direktorat Jenderal Pajak ingin mengulang sukses seperti di tahun 2008 dengan menetapkan kebijakan Reinventing Policy atau yang lebih dikenal sebagai Tahun Pembinaan Wajib Pajak (TPWP) 2015 yang diberlakukan 1 Mei 2015 hingga akhir 31 Desember 2015.

Berdasarkan siaran pers Direktorat Jenderal Pajak tentang Pencanangan Tahun Pembinaan Wajib Pajak 2015 dikutip dari www.ekstensifikasi423.blogspot.com, pencanangan tahun 2015 sebagai Tahun

Pembinaan Wajib Pajak merupakan bagian dari strategi pengamanan target penerimaan 2015 sebesar Rp 1,295 triliun yang meliputi intensifikasi dan ekstensifikasi berdasarkan data pihak ketiga, antara lain data dari PPATK, OJK, BI, BPN, Kementerian dan Lembaga.

Secara umum, perbedaan mendasar antara kebijakan Sunset Policy tahun 2008 dengan Tahun Pembinaan Wajib Pajak (TPWP) 2015 atau biasa disebut Reinventing Policy dapat dilihat melalui Tabel 2.4 berikut ini:

Tabel 2.4

Perbedaan Sunset Policy 2008 dan Reinventing Policy

Sunset Policy 2008 Reinventing Policy Dasar

Hukum

Pasal 37A UU KUP

PMK Nomor 18/PMK.03/2008

Pasal 36(1) huruf a UU KUP

PMK Nomor 29/PMK.03/2015

PMK Nomor 91/PMK.03/2015

Jenis Pajak Pajak Penghasilan (PPh) Pajak Penghasilan (PPh)

Pajak Pertambahan Nilai (PPN)

Pajak Penjualan atas Barang Mewah (PPnBM) SPT SPT Tahunan SPT Tahunan

SPT Masa Tahun Pajak Tahun Pajak 2007 dan

sebelumnya

Tahun Pajak 2014 dan sebelumnya (5 tahun ke belakang)

Masa Pajak Desember 2014 dan sebelumnya (5 tahun ke belakang) Penghapusan

Sanksi

Secara otomatis Melalui permohonan Wajib Pajak

Surat Pernyataan

Tidak diminta Surat Pernyataan Khilaf Sumber: Direktorat Jenderal Pajak www.pajak.go.id

Kebijakan TPWP 2015 dilandasi Pasal 36 ayat (1) huruf a UU KUP, dimana menurut ketentuan tersebut diatur bahwa Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan yang terutang sesuai dengan ketentuan peraturan Perundang-Undangan perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya.

Dalam penjelasan UU KUP terkait Pasal 36 ayat (1) dijelaskan bahwa dalam praktik dapat ditemukan sanksi administrasi yang dikenakan kepada Wajib Pajak tidak tepat karena ketidaktelitian petugas pajak yang dapat membebani Wajib Pajak yang tidak bersalah atau tidak memahami peraturan perpajakan.

Dalam hal demikian, sanksi administrasi berupa bunga, denda, dan kenaikan yang telah ditetapkan dapat dihapuskan atau dikurangkan oleh Direktur Jenderal Pajak.

Berdasarkan Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 menyebutkan bahwa dalam rangka melakukan pembinaan terhadap Wajib Pajak dan untuk mendorong Wajib Pajak menyampaikan Surat Pemberitahuan (SPT), membayar atau menyetorkan kekurangan pembayaran pajak dalam Surat Pemberitahuan, serta melaksanakan pembetulan Surat Pemberitahuan di tahun 2015 sebagai upaya untuk meningkatkan penerimaan negara dan membangun basis perpajakan yang kuat, diperlukan adanya instrumen kebijakan di bidang perpajakan. (www.pajak.go.id)

2.8.2 Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak

Pelayanan yang baik yang dilakukan akan mendorong tingkat kepatuhan masyarakat dalam memenuhi kewajiban pajaknya karena saat ini kepatuhan dirasakan masih kurang. Harapan dari kualitas pelayanan yang baik adalah Wajib Pajak dapat memperoleh kemudahan dalam menyelesaikan kewajiban pajaknya, pelayanan yang baik dapat membantu kesulitan ataupun permasalahan terkait perhitungan pajak, pelayanan yang baik akan mendorong kesadaran Wajib Pajak dalam melaksanakan kewajiban perpajakannya sehingga pelayanan berdampak pada meningkatnya kepatuhan Wajib Pajak.

Teori pendukung pengaruh kualitas pelayanan pajak terhadap kepatuhan Wajib Pajak menurut Chaizi Nasucha (2004: 273) menjelaskan bahwa :

“Tolak ukur keberhasilan reformasi perpajakan adalah tercapainya peningkatan pelayanan pajak dan penerimaan serta kesejahteraan langsung atau tidak langsung berdampak pada kepatuhan masyarakat (Wajib Pajak).”

Sama seperti yang disampaikan oleh Gunadi (2012) menjelaskan bahwa :

“Mengatakan banyak cara yang bisa dilakukan Ditjen Pajak untuk meningkatkan rasio kepatuhan Wajib Pajak, salah satunya dengan memperbaiki kualitas pelayanan pajak.”

Hubungan antara kualitas pelayanan pajak dengan tingginya kepatuhan Wajib Pajak memang tidak perlu diragukan lagi . Kualitas pelayanan pajak yang baik dan optimal akan membuat Wajib Pajak merasa puas dan tidak akan melakukan penghindaran pajak serta Wajib Pajak akan melaporkan pajaknya sesuai dengan peraturan Perundang-Undangan yang berlaku. Demikian pula sebaliknya kualitas pelayanan yang tidak memuaskan akan dapat mengurangi gairah Wajib Pajak sehingga akan mendorong penghindaran pajak yang akan berdampak buruk kepada kepatuhan Wajib Pajak.

Kerangka pemikiran penelitian ini dapat dijelaskan secara sederhana melalui Gambar 2.1 berikut ini:

Kepatuhan Wajib Pajak (Y)

Kualitas Pelayanan Fiskus (X2)

Reinventing Policy (X1)

Gambar 2.1 Kerangka Pemikiran

2.9 Hipotesis Penelitian

Berdasarkan uraian dalam kerangka pemikiran di atas, maka dapat dirumuskan hipotesis sebagai berikut:

1. Secara Parsial

H01 : β1 = 0 Secara parsial Reinventing Policy tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

Ha1 : β1 ≠ 0 Secara parsial Reinventing Policy berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

H02 : β2 = 0 Secara parsial kualitas pelayanan fiskus tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

Ha2 : β2 ≠ 0 Secara parsial kualitas pelayanan fiskus berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

2. Secara Simultan

H03 : β1 = β2 = 0 Secara simultan Reinventing Policy (X1) dan kualitas pelayanan fiskus (X2) tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak (Y).

Ha3 : β1 ≠ : β2 ≠ 0 Secara simultan Reinventing Policy (X1) dan kualitas pelayanan fiskus (X2) berpengaruh signifikan terhadap kepatuhan Wajib Pajak (Y).