49

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Deskriptif Variabel Penelitian

Sebelum analisis data dilakukan untuk membuktikan suatu hipotesis, terlebih dahulu harus mengumpulkan data yang dibutuhkan. Ini untuk mempermudah dan sekaligus memperlancar dalam analisisnya. Dalam Hal ini Penulis mengambil data mengenai keputusan investasi, keputusan pendanaan, kebijakan deviden dan nilai perusahaan pada perusahaan Manufaktur sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan 2012. Jumlah sampel yang diteliti adalah 48.

B. Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskriptifkan atau memberi gambaran terhdapa objek yang diteliti melalui data sampel sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku secara umum.

Prinsip dasar penyajian data adalah komparatif dan lengkap, dalam arti data yang disajikan dapat menarik pihak lain untuk membacanya dan mudah dipahami. Dengan data-data mengenai keputusan investasi, keputusan pendanaan, kebijakan deviden dan nilai perusahaan maka diperoleh data-data seperti yang ditunjukan dalam tabel 4.1 yang diolah dengan menggunakan SPSS 21.

Tabel 4.1

Tabel Deskriptif Statistik Tahun 2009 s/d 2012

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CPA

DER DPR

48 48 48

.00 .09 .10

.33 .1.05 1.51

.1113 .3494 .5520

.06992 .22070 .32511

PBV 48 .51 47.27 10.0786 9.50371

Valid N (listwise) 48

Sumber : Data sekunder diolah menggunakan SPSS 21

Berdasarkan tabel diatas diketahui bahwa N merupakan jumlah data yang diolah dalam penelitian ini, terdiri dari variabel DPR, DER, CPA dan PBV.

Jumlah sampel yang diolah dalam penelitian ini terdiri dari 12 perusahaan dari 38 perusahaan Manufaktur sektor Makanan dan Minuman yang mempunyai laporan keuangan tahun 2009 s/d 2012.

a). Data Statistik Keputusan Investasi (CPA)

Data CPA perusahaan makanan dan minuman yang tercatat di BEI adalah nilai minimum CPA sebesar 0.00 yang berasal dari PT. Mecr Tbk pada tahun 2010, sedangkan nilai tertinggi adalah 0.333 yang berasal dari PT. Mayora Indah Tbk pada tahun 2011. Dengan melihat nilai standar deviasi CPA sebesar 0.06992 berarti nulai simpangan datanya lebih kecil daripada meannya sebesar 0.1113.

yang menunjukkan bahwa data variabel CPA baik.

b). Data Statistik Keputusan Pendanaan (DER)

Data DER perusahaan makanan dan minuman yang tercatat di BEI adalah nilai minimum DER sebesar 0.09 yang berasal dari PT. Mandom Indonesia Tbk pada tahun 2010, sedangkan nilai tertinggi adalah 1.05 yang berasal dari PT.

Unilever Indonesia Tbk pada tahun 2009. Dengan melihat standar deviasi DER sebesar 0.2207 berarti nilai simpangan datanya lebih kecil daripada meannya sebesar 0.3494 yang menunjukkan bahwa data variabel DER baik.

c). Data Statistik Kebijakan Deviden (DPR)

Data DPR perusahaan makanan dan minuman yang tercatat di BEI adalah nilai minimum DPR sebesar 0.10 yang berasal dari PT. Mayora Indah Tbk pada tahun 2009, sedangkan nilai tertinggi adalah 1.51 yang berasal dari PT. Mecr Tbk pada tahun 2010. Dengan melihat standar deviasi DPR sebesar 0.3251 berarti nilai simpangan datanya lebih kecil daripada meannya sebesar 0.5520 yang menunjukkan bahwa data variabel DPR baik.

.

d). Data Statistik Nilai Perusahaan (PBV)

Data PBV perusahaan makanan dan minuman yang tercatat di BEI adalah nilai minimum PBV sebesar 0.51 yang berasal dari PT. Mustika Ratu Tbk pada tahun 2013, sedangkan nilai tertinggi adalah 47.27 yang berasal dari PT. Multi Bintang Indonesia Tbk pada tahun 2013. Dengan melihat standar deviasi CPA sebesar 9.50371 berarti nilai simpangan datanya lebih kecil daripada meannya sebesar 10.0786yang menunjukkan bahwa data variabel CPA baik.

C. Uji Asumsi Klasik a). Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah data dalam penelitian yang digunakan memiliki distribusi yang normal dan tidak normal. Analisis

Kolmogorov-Smirnov merupakan suatu pengujian untuk menguji keselarasan data, dimana suatu sampel dikatakan berdistribusi normal atau tidak normal.

Perumusan hipotesa untuk menguji normalitas adalah : Ho : data normal

Ha : data tidak normal

Dasar pengambilan keputusannya yaitu:

1. S i gn i f i kansi > 0,05 (Ho diterima : data normal)

2. S i g n i f i k a n s i < 0.05 (Ha ditolak : data tidak normal)

Berikut ini adalah hasil pengolahan data statistik untuk uji normalitas Kolmogorov-Smirnov :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation 8.30969599

Most Extreme Differences

Absolute .194

Positive .194

Negative -.097

Kolmogorov-Smirnov Z 1.344

Asymp. Sig. (2-tailed) .064

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data sekunder diolah menggunakan SPSS 21

Berdasarkan hasil dari output nilai Signifikansi > 0.05. Nilai signifikansi sebesar 0.064 > 0.05 Ho diterima berarti data variabel DPR, DER, CPA dan PBV memiliki data normal.

b). Uji Multikolonieritas

Uji Multikolonieritas digunakan untuk menunjukkan ada tidaknya hubungan linier diantara variabel-variabel indepeden dalam model regresi. Cara untuk mengetahui ada atau tidaknya multikolonieritas pada suatu model regresi adalah dengan melihat nilai tolerance dan VIF (Variance Inflaction Factor). Jika nilai Tolerance ≥0.10 dan VIF ≤10, maka dapat diartikan bahwa tidak terdapat multikolonieritas pada penelitian ini, dan jika nilai tolerance ≤ 0.10 dan VIF ≥10 maka terjadi multikolonieritas.

Tabel 4.3 Hasil Multikolnieritas

Sumber : Data sekunder diolah menggunakan SPSS 21

Hasil Uji Multikolonieritas dapat dilihat pada tabel coefficients, variabel independen yaitu DPR, DER, CPA mempunyai nilai tolerance diatas 0.10 dan variabel dependen mempunyai nilai dibawah 10 sehingga dapat dikatakan bahwa tidak terdapat multikolonieritas.

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -7.632 3.344 -2.282 .027

CPA -6.509 19315 -.037 -.337 .738 .860 1.162

DER 32.013 6.373 .569 5.024 .000 .793 1.260

DPR 13.444 4.096 .352 .3282 .002 .885 .1.130

a. Dependent Variable: PBV

c). Uji Autokorelasi

Untuk mengetahui apakah data dalam penelitian ini memiliki autokorelasi atau tidak, maka dilakukan uji autokorelasi menggunakan Durbin Watson. Hasil Pengujian dengan menggunakan uji Durbin Watson dapat dilihat sebagai berikut:

Tabel 4.4

Hasil Uji Autokorelasi – Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .743a .552 .522 8.58831 1.476

a. Predictors: (Constant), CPA, DER, DPR b. Dependent Variable: PBV

Sumber : Data sekunder diolah menggunakan SPSS 21

Berdasarkan tabel diatas maka dalam penelitian ini dapat disimpulkan bahwa model regresi linier berganda terbebas dari gejala autokorelasi, Menurut Santoso (2010) karena angka dihasilkan dalam kolom Durbin Watson menunjukkaan nilai sebesar 1.476 yang terletak diantara -2 sampai +2.

d). Uji Heterokedastisitas

Uji Heteroskedastisitas dilakukan dengan scatterplot antara nilai ZPRED (nilai Prediksi) pada sumbu X dan ZRESID (nilai residual) pada sumbu Y. Jika scatterplot menghasilkan pola tertentu dan titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heterokesdatisitas pada model regresi. Berikut ini gambar scatterplot yang dihasilkan dari model regresi:

Gambar 4.1

Hasil Uji Heterokedastisitas

Gambar 4.1 menunjukkan titik-titik tidak berbentuk pola tertentu dan titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, sehingga disimpulkan tidak terjadi heteroskedastisitas dalam model regresi, dengan demikian asumsi non heteroskedastisitas terpenuhi.

D. Uji Hipotesis

1) Analisis Koefesien Determinasi

Tabel 4.5

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .743a .552 .522 8.58831 1.476

a. Predictors: (Constant), CPA, DER, DPR b. Dependent Variable: PBV

Sumber : Data sekunder diolah menggunakan SPSS 21

Besarnya angka R square adalah 0.552. Angka tersebut dapat digunakan untuk melihat besarnya pengaruh DPR, DER, CPA terhadap PBV. Angka tersebut (0.552) mempunyai maksud bahwa DPR, DER, CPA bersama-sama memiliki pengaruh 55,2% terhadap PBV, sedangkan sisanya 54,8%

dipengaruhi oleh variabel lain atau variabel yang tidak diteliti dalam penelitian ini, atau nilai R square lebih mendekati 1 sehingga dapat sumbangsih variabel independen terhadap variabel dependen sebesar 0.572.

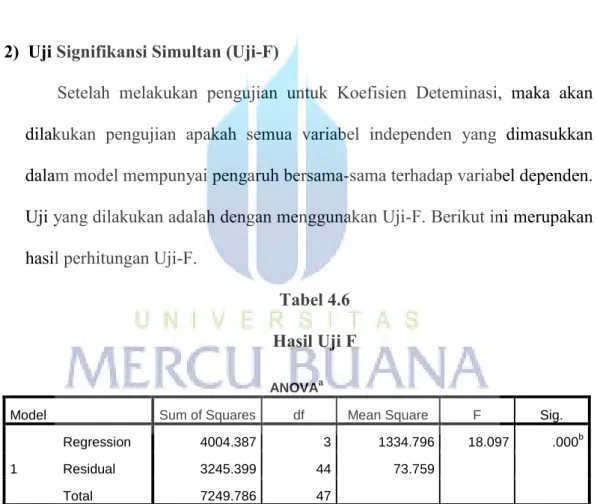

2) Uji Signifikansi Simultan (Uji-F)

Setelah melakukan pengujian untuk Koefisien Deteminasi, maka akan dilakukan pengujian apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen.

Uji yang dilakukan adalah dengan menggunakan Uji-F. Berikut ini merupakan hasil perhitungan Uji-F.

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 4004.387 3 1334.796 18.097 .000b

Residual 3245.399 44 73.759

Total 7249.786 47

a. Dependent Variable: PBV

b. Predictors: (Constant), CPA, DPR, DER

Dari hasil Uji F menunjukkan bahwa F hitung adalah sebesar 18.097 dengan taraf signifikan sebesar 0.000 (<0.05). Hasil tersebut menunjukkan

bahwa secara bersama-sama variabel bebas dalam penelitian ini mempunyai pengaruh yang signifikan terhadap Price Book Value (PBV)

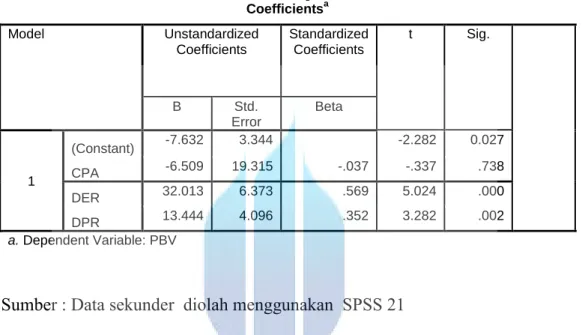

3) Uji signifikansi Parsial (Uji-t)

Tabel 4.7 Hasil Uji Parsial

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) -7.632 3.344 -2.282 0.027

CPA -6.509 19.315 -.037 -.337 .738

DER 32.013 6.373 .569 5.024 .000

DPR 13.444 4.096 .352 3.282 .002

a. Dependent Variable: PBV

Sumber : Data sekunder diolah menggunakan SPSS 21

Jika nilai signifikansi < 0.05 maka Ho diterima dan jika nilai signifikansi ˃ 0.05 maka Ho ditolak. Berdasarkan hasil pengujian diatas diperoleh sbb :

a. Keputusan Investasi (CPA) diperoleh nilai signifikansi sebesar 0.738 (˂

0.05). Dengan kata lain keputusan investasi (CPA) tidak berpengaruh signifikan terhadap nilai perusahaan.

b. Keputusan Pendanaan (DER) diperoleh nilai signifikansi sebesar 0.00 (˂

0.05). Dengan kata lain keputusan pendanaan (DER) berpengaruh secara signifikan terhadap nilai perusahaan.

c. Kebijakan Deviden (DPR) diperoleh nilai signifikansi sebesar 0.002 (˂

0.05). Dengan kata lain kebijakan deviden (DPR) berpengaruh secara signifikan terhadap nilai perusahaan.

4) Persamaan Regresi Linier Berganda

Berdasarkan pada tabel 4.7 dapat dilihat koefisien untuk persamaan regresi dalam penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut:

Y

= -7.632 + 13.444DPR + 32.013DER -6.509 CPA + ε Keterangan :DPR = Dividen Payout Ratio DER = Dept to Equity Ratio

CPA = Ratio Capital Expenditure to Book Value of Asset ε = Eror Term (variabel pengganggu)

Berdasarkan persamaan regresi diatas dapat diinterpretasikan sebagai berikut:

a. Angka Konstanta sebesar negatif 7.632 menunjukkan bahwa rasio PBV akan bernilai -7.632 jika semua variabel independen dianggap konstan.

b. Variabel DPR memiliki nilai koefisien regresi positif sebesar 13.444.

Nilai koefisien regresi positif menunjukkan bahwa DPR berpengaruh positif terhadap PBV. Hal ini menggambarkan bahwa jika variabel DPR naik satuan, dengan asumsi variabel lain tetap maka akan menaikkan PBV sebesar 13.444.

c. Variabel DER memiliki nilai koefisien regresi positif sebesar 32.013.

Nilai koefisien regresi positif menunjukkan bahwa DER berpengaruh positif terhadap PBV. Hal ini menggambarkan bahwa jika variabel DER

naik satuan, dengan asumsi variabel lain tetap maka akan menaikkan PBV sebesar 0.00 (0 %).

d. Variabel CPA memiliki nilai koefisien regresi negatif sebesar -6.5059.

Hal ini menggambarkan bahwa jika variaebl CPA naik satuan maka akan menyebabkan penurunan nilai perusahaan sebesar -6.5059.

5) Pengujian Hipotesis 1. Hipotesis Pertama (H1)

Hipotesis pertama menyatakan bahwa variabel kebijakan deviden (DPR) berpengaruh signifikan terhadap variabel dependennya nilai perusahaan (PBV) dengan taraf signifikansi 5%. Hal ini dapat dilihat dari nilai probabilitas signifikansi untuk DPR sebesar 0.002 (sig <0.05).

2. Hipotesis Kedua (H2)

Hipotesis kedua menyatakan bahwa variabel keputusan pendanaan (DER) berpengaruh signifikan terhadap variabel dependennya nilai perusahaan (PBV) dengan taraf signifikansi 5%. Hal ini dapat dilihat dari nilai probabilitas signifikansi untuk keputusan pendanaan (DER) sebesar 0.00 (sig <0.05).

3. Hipotesa Ketiga (H3)

Hipotesis ketiga menyatakan bahwa variabel keputusan investasi (CPA) tidak berpengaruh signifikan terhadap variabel dependennya nilai perusahaan (PBV) dengan taraf signifikansi 5%. Hal ini dapat dilihat dari nilai probabilitas signifikansi untuk keputusan investasi (PBV) sebesar 0.738 (sig <0.05).

E. PEMBAHASAN

Secara keseluruhan hasil hipotesis dengan menggunakan regresi linier berganda adalah sebagai berikut :

Tabel 4.8

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Kesimpulan

H1 Kebijakan Deviden berpengaruh signifikan terhadap Nilai Perusahaan

Diterima

H2 Keputusan Pendanaan berpengaruh signifikan terhadap Nilai Perusahaan

Diterima

H3 Keputusan Investasi tidak berpengaruh signifikan terhadap Nilai Perusahaan

Ditolak

Sumber : Data diolah Peneliti

1) Pengaruh Kebijakan Deviden (DPR) terhadap Nilai Perusahaan

Dari hasil uji parsial (t) memiliki nilai signifikansi 0.002 (<0.05) maka kebijakan deviden (DPR) berpengaruh secara signifikan terhadap nilai perusahaan (PBV). Hal ini mendukung dengan hasil penelitian yang dilakukan oleh Sugiyanti (2013) mahasiswa Universitas Mercu Buana, Jakarta yang menyatakan bahwa keputusan pendanaan (DPR) berpengaruh signifikan terhadap nilai perusahaan (PBV). dengan nilai signifikansi 0.047

(<0.05). Dan mendukung juga terhadap penelitian yang dilakukan LihanRini Puspo Wijaya dan Anas (2010) mahasiswa Unversitas Mercu Buana, Jakarta yang menyatakan bahwa Kebijakan devidenberpengaruh positif terhadap nilai perusahaan

Nilai perusahaan dapat memberikan kemakmuran pemegang saham apabila perusahaan memiliki kas yang benar-benar bebas, yang dapat dibagikan kepada pemilik saham sebagai dividen. Semakin tinggi nilai kesehatan suatu perusahaan akan memberikan keyakinan kepada pemegang saham untuk memperoleh pendapatan (dividen atau capital gain) di masa yang akan datang. Wijaya dan Wibawa (2010), Fenandar (2012) telah meneliti hubungan kebijakan dividen berpengaruh secara signifikan terhadap nilai perusahaan.

2) Pengaruh Keputusan Pendanaan (DER) terhadap Nilai Perusahaan Dari hasil uji parsial (t) memiliki nilai signifikansi 0.00 (<0.05) maka keputusan pendanaan (DER) berpengaruh secara signifikan terhadap nilai perusahaan (PBV). Hal ini mendukung dengan hasil penelitian yang dilakukan oleh Dede Anjas (2014) mahasiswa Universitas Mercu Buana, Jakarta yang menyatakan bahwa keputusan pendanaan (DER) berpengaruh signifikan terhadap nilai perusahaan (PBV). dengan nilai signifikansi 0.00 (<0.05). Dan mendukung juga terhadap penelitian yang dilakukan oleh Nita Purnamasari (2011) mahasiswa Universitas Mercu Buana, Jakarta yang menyatakan bahwa keputusan pendanaan (DER) berpengaruh signifikan terhadap nilai perusahaan (PBV) dengan nilai signifikansi 0.037 (<0.05).

Keputusan pendanaan yang menggunakan pendanaan melalui ekuitas lebih banyak daripada pendanaan melalui hutang karena dengan menggunakan pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan (Wijaya dan Wibawa, 2010).

Menurut Sartono (2010), pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang yang konstan pula. Karena biaya modal sendiri dan tingkat bunga utang konstan maka semakin besar jumlah utang yang digunakan perusahaan, biaya modal rata-rata tertimbang akan semakin kecil, karena biaya utang lebih rendah daripada biaya modal sendiri. Oleh karena itu jika biaya modal rata-rata tertimbang semakin kecil sebagai akibat penggunaan utang yang semakin besar, nilai perusahaan akan meningkat.

3) Pengaruh Keputusan Investasi (CPA) terhadap Nilai Perusahaan

Dari hasil uji parsial (t) memiliki nilai signifikansi 0.738 (<0.05) maka keputusan investasi (CPA) tidak berpengaruh signifikan terhadap nilai perusahaan (PBV). Hal ini tidak mendukung dengan hasil penelitian yang dilakukan oleh Darminto (2010) mahasiswa Universitas Mercu Buana, Jakarta yang menyatakan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan (PBV). Dan mendukung terhadap penelitian yang dilakukan oleh Dede Anjas (2014) mahasiswa Universitas Mercu Buana,

Jakarta yang menyatakan bahwa keputusan investasi tidak berpengaruh signifikan terhadap nilai perusahaan (PBV) dengan nilai signifikansi 0.339.