13 2.1 Pajak

2.1.1 Pengertian Pajak

Pengertian pajak menurut Rochmat Soemitro dalam Mardiasmo (2011: 1) menyatakan:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksa) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”

Pengertian pajak menurut Adrian dalam Moh. Zain (2007: 4) meyatakan:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelengarakan pemerintahan.”

Pengertian pajak menurut Sommerfeld Ray M., dkk. dalam Moh. Zain (2007: 4) menyatakan:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat imbalan yang langsung dan proposional, agar pemerintah dapat melaksanakan tugas- tugasnya untuk menjalankan pemerintahan.”

Sedangkan pengertian pajak menurut pasal 1 ayat 1 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), yaitu:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Moh. Zain (2007: 5), dari berbagai pengertian tersebut, baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:

1. Pajak dipungut oleh negara baik oleh pemerintah pusat, maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

2. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta (wajib pajak membayar pajak) ke sektor negara (pemungut pajak/ administrator pajak)

3. Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintah, baik rutin maupun pembangunan.

4. Tidak dapat ditunjukan adanya imbalan (kontraprestasi) individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para Wajib Pajak.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi kas negara/

anggaran negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintah, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

2.1.2 Fungsi Pajak

Pengertian fungsi pajak adalah sebagai kegunaan suatu hal. Maka fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum. Suatu negara dipastikan berharap kesejahtraan ekonomi masyarakatnya selalu meningkat. Dengan pajak sebagai salah satu pos penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Siti Kurnia, 2010: 37).

Umumnya dikenal dua macam fungsi pajak, yaitu:

1. Fungsi Budgetair

Pajak berfungsi untuk menutup biaya yang harus dikeluarkan pemerintah dalam menjalankan fungsi pemerintahannya. Fungsi budgetair merupakan fungsi utama pajak, atau fungsi fiskal, yaitu pajak dipergunakan sebagai

alat untuk memasukan dana secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku.

2. Fungsi Regulerend

Fungsi regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu.

2.1.3 Sistem Pemungutan Pajak

Dalam Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, terdapat juga sistem pemungutan pajak yaitu:

1. Official Assessment System

Suatu sistem pemungutan pajak yang aparatur perpajakan menentukan sendiri (di luar Wajib Pajak) jumlah pajak yang terutang.

2. Self Assessment System

Suatu sistem pajak yang memberikan wewenang kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor, dan melapor sendiri dalam penentuan besarnya pajak yang terutang.

3. Witholding System

Suatu keadaan yang memberikan wewenang kepada pihak ketiga dalam pemungutan pajaknnya.

2.1.4 Jenis-jenis Pajak

Menurut (Siti Kurnia, 2010: 43) pajak dapat dikelompokan dalam beberapa jenis, yaitu:

1. Menurut Golongannya 1) Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi menjadi beban langsung Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan 2) Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

Contoh: Pajak Pertambahan Nilai.

2. Menurut Sifatnya 1) Pajak Subjektif

Adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Penghasilan

2) Pajak Objektif

Adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah

3. Menurut Pemungut dan Pengelolaannya 1) Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga nengara

2) Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

2.1.5 Wajib Pajak

Berikut ini pengertian Wajib Pajak menurut para ahli, antara lain:

1. Waluyo (2008: 169) menjelaskan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

2. Siti Resmi (2008: 102) menjelaskan bahwa:

“ Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Berdasarkan pengertian di atas dapat disimpulkan Wajib Pajak terdiri dari dua jenis, yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang memiliki hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

2.2 Pengetahuan Perpajakan

2.2.1 Pengertian Pengetahuan Perpajakan

Pengetahuan adalah segala sesuatu yang diketahui yang diperoleh dari persentuhan panca indera terhadap objek tertentu. Pengetahuan pada dasarnya dapat diperoleh melalui upaya pengajaran dan pelatihan serta melalui pendidikan baik pendidikan formal maupun pendidikan non formal (Notoatmodjo, 2007: 67).

Pengetahuan pajak merupakan pengetahuan mengenai konsep ketentuan umum di bidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subjek pajak, objek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang sampai dengan bagaimana pengisian pelaporan pajak (Veronica, 2009: 82).

Konsep pengetahuan pajak atau pemahaman pajak menurut Siti Kurnia (2010: 88) yaitu pajak harus meliputi:

1. Pengetahuan mengenai ketentuan Umum dan Tata Cara Perpajakan.

2. Pengetahuan mengenai sistem perpajakan di Indonesia.

3. Pengetahuan mengenai fungsi perpajakan.

Pengetahuan tentang pajak dapat dilihat dari pengetahuan yang menyangkut cara melaksanakan kewajiban pajak, siapa yang dikenakan, apa yang dikenakan, berapa besarnya, dan bagaimana cara menghitungnya (Supramono, 2010: 177).

Menurut Mardiasmo (2009: 141) menyatakan bahwa:

“Pengetahuan pajak adalah kemampuan Wajib Pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak yang akan mereka bayar berdasarkan undang-undang maupun manfaat pajak yang akan berguna bagi kehidupan mereka”.

Dari pengertian beberapa ahli di atas maka dapat disimpulkan pengetahuan perpajakan adalah informasi pajak yang dimiliki wajib pajak untuk mengambil keputusan berhubungan dengan pelaksanaan kewajiban di bidang perpajakan.

2.2.2 Indikator Pengetahuan Perpajakan

Menurut Andriyani (2000: 25) indikator dalam mengukur tingkat pengetahuan pajak yaitu:

1. Pengetahuan Wajib Pajak terhadap fungsi pajak.

2. Pengetahuan Wajib Pajak terhadap peraturan pajak

3. Pengetahuan Wajib Pajak terhadap pendaftaran sebagai Wajib Pajak 4. Pengetahuan Wajib Pajak terhadap Tata Cara Pembayaran Pajak 5. Pengetahuan Wajib Pajak terhadap tarif pajak

2.3 Sunset Policy

2.3.1 Pengertian Sunset Policy

Pengertian Sunset Policy menurut Siti Kurnia (2009:344) menyatakan:

“Sunset policy adalah pemberian fasilitas penghapusan sanksi administrasi berupa bunga sebagaimana diatur dalam Pasal 37A Undang-Undang Nomor 28 Tahun 2007. Kebijakan ini member kesempatan pada masyarakat untuk memulai kewajiban perpajakan dengan benar.”

Dalam Undang-Undang Nomor 28 Tahun 2007, Pengertian Sunset Policy adalah:

“kebijakan pemberian fasilitas perpajakan dalam bentuk penghapusan sanksi administrasi perpajakan berupa bunga yang di atur dalam pasal 37A Undang- Undang Ketentuan Umum dan Tata cara Perpajakan.”

Dari kedua penjelasan diatas, penulis dapat menyimpulkan Sunset Policy adalah fasilitas penghapusan sanksi administrasi pajak berupa bunga yang diatur dalam pasal 37 A Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Kebijakan ini memberi kesempatan kepada masyarakat untuk memulai kewajiban perpajakannya dengan benar.

Pada awalnya fasilitas ini hanya diberlakukan di tahun 2008 saja (1 Januari 2008 s.d 31 Desember 2008), akan tetapi karena ada kebijaksanaan dari pemerintah maka fasilitas ini di perpanjang hingga Februari 2009 dan demi mengejar target penerimaan pajak, Ditjen Pajak dan Kementrian Keuangan menerbitkan aturan Sunset Policy jilid II diberlakukan lagi pada 1 April 2015 dan hanya diberikan kepada WP

yang melakukan pembetulan SPT PPh sebelum 1 Januari 2016 maka akan mendapatkan penghapusan sanksi administrasi bunga 2 persen setiap bulannya.

Ada dua jenis pengampunan yaitu berupa penghapusan sanksi yang diberikan oleh Undang-Undang KUP yang baru, Pertama adalah pengurangan atau penghapusan sanksi administrasi berupa bunga atas pembetulan SPT tahunan untuk tahun pajak sebelum tahun 2007. Kedua, adalah penghapusan sanksi administrasi atas pajak yang tidak kurang dibayar untuk tahun pajak sebelum diperoleh Nomor Pokok Wajib Pajak (NPWP) bagi Wajib Pajak Orang Pribadi yang mendaftarkan diri secara sukarela untuk mendapatkan NPWP.

2.3.2 Latar Belakang Sunset Policy

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) tahun 2008 memberikan kewenangan kepada Direktorat Jenderal Pajak untuk menghimpun data perpajakan dan mewajibkan instansi pemerintah, lembaga, asosiasi dan pihak lainnya untuk memberikan data kepada Direktorat Jenderal Pajak. Ketentuan ini memungkinkan Direktorat Jenderal Pajak mengetahui ketidakbenaran pemenuhan

kewajiban perpajakan yang telah dilaksanakan oleh masyarakat. Untuk menghindarkan masyarakat dari pengenaan sanksi perpajakan yang timbul apabila masyarakat tidak melaksanakan kewajiban perpajakannya secara benar, Direktorat Jenderal Pajak di tahun 2008 hingga Februari 2009 memberikan kesempatan seluas- luasnya kepada masyarakat untuk mulai memenuhi kewajiban perpajakannya tahun- tahun sebelumnya secara sukarela dan melaksanakannya dengan benar.

2.3.3 Konsep Dasar Sunset Policy

Adapun yang menjadi konsep dasar dalam kebijakan pelaksanaan pasal 37 A tahun 2008, Menteri Keuangan mengeluarkan Ketentuan Pelaksanaannya berupa peraturan Menteri Keuangan Nomor 66/ PMK. 03/2008 serta Penegasan Pelaksanaannya yang diatur dalam Surat Edaran Dirjen Pajak Nomor SE-34/PJ/2008 tentang Penegasan Pelaksanaan Pasal 37 A UU Nomor 28 Tahun 2007 (KUP), adalah sebagai berikut:

1. Konsep dasar Sunset Policy adalah self assessment, untuk memperoleh fasilitas berupa penghapusan sanksi administrasi berupa bunga atas keterlambatan pembayaran pajak atau bunga atas pajak yang tidak atau kurang bayar.

2. Sunset Policy memberi kesempatan pada:

1) Wajib Pajak yang telah memiliki NPWP sebelum tanggal 1 Januari 2008 untuk memberikan SPT tahunan PPh untuk tahun pajak 2006 dan/atau tahun –tahun pajak sebelumnya.

2) Wajib Pajak Orang Pribadi yang memperoleh NPWP secara sukarela dalam tahun 2008 untuk menyampaikan SPT tahunan PPh untuk tahun 2007 dan /atau tahun-tahun pajak sebelumnya

3. Penentuan Tahun Pajak Terkait dengan SPT tahunan PPh yang akan disampaikan atau dibetulkan dalam rangka Sunset Policy diserahkan kepada wajib pajak.

4. Wajib Pajak diberikan kepercayaan untuk mengungkapkan seluruh penghasilan termasuk harta dan kewajiban dalam SPT tahunan PPh.

5. Data/informasi dalam SPT tahunan PPh dalam rangka Sunset Policy tidak dapat digunakan sebagai dasar memberikan surat ketetapan pajak atas pajak lainnya.

6. Memberikan kesempatan kepada masyarakat untuk memulai kewajiban perpajakan dengan benar.

7. Bersifat khusus dan hanya berlaku dalam jangka waktu terbatas, sehingga terdapat beberapa ketentuan umum KUP yang tidak berlaku, seperti pasal 8 ayat (1) : yaitu pembatasan jangka waktu 2 (dua) tahun untuk pembetulan SPT tahunan PPh, serta persyaratan belum dilakukan pemeriksaan.

2.3.4 Jenis Sunset Policy

Ada 2 (dua) jenis Sunset Policy berdasarkan ketentuan Undang-Undang yang berlaku, yaitu:

1. Sunset Policy untuk Wajib Pajak Baru

Penghapusan sanksi administrasi berupa bunga atas pajak yang tidak atau kurang dibayar bagi wajib pajak orang pribadi yang secara sukarela mendaftarkan diri utuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dalam tahun 2008 dan menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi untuk Tahun Pajak 2007 dan sebelumnya.

Fasilitas pembebasan sanksi ini khusus diberikan kepada Wajib Pajak Orang Pribadi saja yang mendaftarkan diri secara sukarela dalam tahun 2008. Wajib pajak yang memperoleh NPWP dalam tahun 2008 berdasarkan hasil ekstensifikasi termasuk dalam criteria mendaftarkan diri secara sukarela, sehingga dapat menggunakan fasilitas Sunset Policy.

2. Sunset Policy untuk Wajib Pajak Lama

Yang dimaksud dengan Wajib Pajak Lama adalah Wajib pajak yang sudah terdaftar sebagai Wajib Pajak sebelum 1 Januari 2008. Penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak diberikan kepada Wajib Pajak lama, baik Orang Pribadi maupun Badan, yang dalam tahun 2008 menyampaikan

pembetulan surat pemberitahunan Pajak Penghasilan sebelum tahun pajak 2007.

2.3.5 Tujuan Sunset Policy

Sesuai dengan latar belakang dari Sunset Policy yaitu untuk menghindari masyarakat dari pengenaan sanksi perpajakan yang timbul apabila masyarakat tidak melaksanakan kewajiban perpajakan secara benar, maka tujuan dari pelaksanaan Sunset Policy adalah:

1. Perbaikan Sistem dan Administrasi

Administrasi merupakan proses penyelenggaraan bersama, antara sekelompok orang-orang tertentu untuk mencapai suatu tujuan tertentu yang telah ditentukan dan direncanakan sebelumnya, kerja sama antara orang-orang tersebut berlangsung melalui proses organisasi. Administrasi dalam arti sempit pada umumnya hanya meliputi kegiatan-kegiatan atau pekerjaan-pekerjaan tulis menulis, mengetik, agenda, pembukuan sederhana dan sebagainya.

Administrasi pajak dalam arti luas dilihat sebagai fungsi, sistem, lembaga dan manajemen publik, sedangkan administrasi pajak dalam arti sempit adalah penatausahaan dan pelayanan terhadap kewajiban- kewajiban dan hak-hak Wajib Pajak, baik penatausahaan dan pelayanan tersebut dilakukan di kantor fiskus maupun di kantor Wajib Pajak. Yang termasuk dalam kegiatan penatausahaan (clerical works) adalah

pencatatan (recording), penggolongan (classifying) dan penyimpanan (filling).

Sebagai unsur pelaksana Direktorat Jenderal Pajak di Kantor Wilayah Ditjen Pajak terdapat Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan.

Dalam upaya perbaikan sistem administrasi di lingkungan Direktorat Jenderal Pajak yang secara terus menerus dilakukan, dapat dilihat dengan adanya berbagai kebijakan yang diambil pemerintah dalam hal ini dengan adanya reformasi perpajakan, mulai dengan Reformasi Jilid Satu yang telah selesai pada akhir Februari 2009 dan diakhiri dengan adanya kebijakan Sunset Policy dan secara bertahap dilanjutkan dengan Reformasi Jilid Dua pada periode berikutnya.

Adapun yang menjadi kegiatan utama dalam Reformasi Jilid Satu adalah Modernisasi Administrasi Perpajakan. Reformasi Jilid Satu ini telah memberikan banyak manfaat bagi Wajib Pajak, antara lain adanya pemberian pelayanan yang lebih baik, terpadu dan personal dengan konsep One Stop Service yaitu pelayanan oleh Account Representative, pemanfaatan IT dalam pelayanan e-Filing, e-SPT, e-Registration dan pembentukan Call Centre untuk pelayanan informasi dan pengaduan.

Selain itu dengan adanya perbaikan sistem administrasi dapat

meningkatkan rasa keadilan yang diharapkan dapat dirasakan oleh Wajib Pajak melalui tindakan penegak hukum seperti pemeriksaan, penagihan dan penyidikan yang lebih transparan dan professional serta penerapan dan penegakan good governance di semua lini. Oleh karena itu kebijakan Sunset Policy tersebut merupakan bagian tidak terpisakan dan kelanjutan

dari kegiatan sistem administrasi perpajakan baik yang ada di kantor Fiskus maupun di kantor Wajib Pajak.

Sedangkan yang menjadi sasaran dalam Reformasi Jilid Dua adalah perbaikan dan peningkatan dua hal yaitu Peningkatan Sistem dan Sumber Daya Manusia (SDM) serta Peningkatan Teknologi Informasi dan Komunikasi (TIK), yaitu meliputi pengembangan SDM melalui peningkatan kapasitas dan kompetensi pegawai, kegiatan Mapping, Profilling dan Benchmarking yang terotomasi, penyempurnaan pembayaran dan kegiatan perbaikan yang meliputi aspek core business DJP melalui program yang disebut Project for Indonesia Tax Administration Reform (PINTAR)

2. Peningkatan Kepatuhan

Kepatuhan perpajakan dapat diartikan sebagai suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan formal dan kepatuhan materil. Yang dimaksud dengan kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan Undang-Undang

perpajakan, sedangkan yang dimaksud dengan kepatuhan materil adalah suatu keadaan dimana Wajib Pajak secara substantif/ hakekat memenuhi semua ketentuan materil perpajakan yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan, kepatuhan materil meliputi juga kepatuhan formal. Ketidakpatuhan secara bersamaan dapat menimbulkan upaya penghindaran pajak secara melawan hukum atau tax evasion.

Upaya-upaya pemerintah di seluruh dunia untuk mengurangi tax evasion telah lama dilakukan di Indonesia, pada tahun 1972 melalui

SGATAR (Study Group of Asia Tax Administration and Research) telah disidangkan di Jakarta dengan salah satu tema utama Some Aspect of Income Tax Avoidance or Evation, perilaku Wajib Pajak yang tidak

sepenuhnya memenuhi kewajiban perpajakannya oleh Bernard P. Herber dibedakan menjadi tiga yaitu: tax evation, tax avoidance dan tax delinquency.

Dari kutipan di atas dapat dipahami bahwa tax evasion adalah perbuatan melanggar Undang-Undang, misalnya: Dalam SPT jumlah penghasilan yang dilaporkan lebih rendah daripada yang sebenarnya (understatement of income) di satu pihak dan atau melaporkan biaya yang lebih besar daripada yang sebenarnya (overstatement of the deduaction) di pihak lain. Bentuk tax evasion yang lebih parah lagi adalah apabila Wajib pajak sama sekali tidak melaporkan penghasilannya (non- reporting of income).

Dalam tax evasion Wajib Pajak memanfaatkan penghindaran dan peluang-peluang (loopholes) yang ada dalam Undang-Undang perpajakan, sehingga dapat membayar pajak yang lebih rendah, perbuatan ini secara harfiah tidak melanggar undang-undang perpajakan, tetapi dari segi jiwa undang-undang perpajakan termasuk perbuatan yang melanggar hukum.

Adapun cara-cara mencegah Wajib Pajak melakukan tax evasion antara lain dapat berupa pemeriksaan pajak (tax audit); sistem informasi yaitu dengan cara mengadakan dialog dan saling tukar pandangan antara Wajib Pajak dan fiskus harus tetap diadakan; penegakan hukum di bidang perpajakan yaitu tindakan yang dilakukan oleh pejabat terkait untuk menjamin supaya Wajib Pajak dan calon Wajib Pajak memenuhi ketentuan undang-undang perpajakan seperti menyampaikan SPT, pembukuan dan informasi lain yang relevan serta membayar pajak tepat pada waktunya. Sarana melakukan penegakan hukum dapat meliputi sanksi atas kelalaian menyampaikan SPT, bunga yang dikenakan atas keterlambatan pembayaran dan dakwaan pidana dalam hal terjadi penyelundupan pajak.

3. Peningkatan Jumlah Wajib Pajak

Pajak adalah salah satu sumber penerimaan negara yang mempunyai kedudukan sangat penting dan strategis. Salah satu faktor yang mempengaruhi pencapaian target penerimaan pajak yang optimal adalah tingkat kepatuhan dan kesadaran Wajib Pajak dalam memenuhi

kewajiban perpajakannya, dalam hal ini adalah kepatuhan dan kesadaran untuk mendaftarkan diri menjadi Wajib Pajak dan memperoleh Nomor Pokok Wajib Pajak (NPWP). Tingkat kesadaran Wajib Pajak sehubungan dengan pendaftaran NPWP tergolong masih rendah, karena ternyata masih banyak penduduk yang sebenarnya telah memenuhi kriteria sebagai Wajib Pajak dan wajib mendaftarkan diri untuk memperoleh NPWP tetapi belum melaksanakan kewajibannya untuk mendaftarkan diri. Mengingat masih banyak Wajib Pajak yang belum terdaftar, maka Dirjen Pajak berusaha untuk memasyarakatkan pajak agar masyarakat sadar akan kewajibannya.

Dengan adanya program Sunset Policy, diharapkan akan menjadi Wajib Pajak baru secara otomatis dapat meningkatkan jumlah Wajib pajak terdaftar.

4. Peningkatan Penerimaan Pajak Tahun 2008 dan Seterusnya.

Direktorat Jenderal Pajak berencana dan terus berupaya meningkatkan kepatuhan Wajib Pajak (WP), dengan bertambahnya jumlah Wajib Pajak yang memanfaatkan Sunset Policy baik Wajib Pajak lama maupun Wajib Pajak baru (yang dengan suka rela mendaftarkan diri untuk dikukuhkan menjadi Wajib Pajak) akan berdampak pada petumbuhan pendapatan pajak. Mengingat masih banyak Wajib Pajak yang belum terdaftar sebagai Wajib Pajak, maka perlu adanya kiat dan strategi dari Dirjen Pajak untuk memasyarakatkan pajak agar sadar akan kewajibannya, dengan upaya ekstensifikasi diharapkan akan terjaring Wajib Pajak baru

yang secara otomatis dapat meningkatkan jumlah Wajib Pajak terdaftar yang akhirnya juga akan berpengaruh pada peningkatan penerimaan pajak baik pada saat ini maupun untuk tahun-tahun yang akan datang.

Sunset Policy selain berdampak terhadap penerimaan pajak tahun-

tahun berikutnya, pasalnya data Wajib Pajak yang dilaporkan pada masa Sunset Policy akan dijadikan dasar untuk mengintensifkan potensi

penerimaan pajak pada tahun-tahun mendatang. Misalnya: sebelum Sunset Policy Wajib Pajak melaporkan harta kekayaannya melalui SPT hanya

mempunyai 1 rumah saja, akan tetapi setelah mengisi SPT Sunset Policy melaporkan jumlah kekayaan (rumahnya) menjadi 3 rumah, dalam meningkatkan kepatuhan jumlah kewajiban pajaknya Dirjen Pajak tidak akan mempersoalkan sumber penghasilan sehubungan dengan tambahan harta (rumah) tersebut, akan tetapi seberapa besar penghasilan yang dihasilkan dari tambahan kekayaan (rumah) yang dimilikinya.

2.3.6 Indikator Sunset policy

Menurut Direktorat Jenderal Pajak Nomor 28 Tahun 2007 pasal 37A indikator dalam mengukur Sunset Policy, yaitu:

1. Penghapusan sanksi administrasi bagi wajib pajak yang belum memiliki NPWP

2. Penyampaian dan pembetulan SPT

3. Penghapusan sanksi administrasi atas kurang bayar pajak 4. Penegasan pengetahuan perpajakan

2.4 Kepatuhan Wajib Pajak

2.4.1 Pengertian Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung Self Assessment System, dimana Wajib

Pajak bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Menurut Norman D. Nowak dalam Moh. Zain (2007: 167), menyebutkan bahwa suatu iklim kepatuhan pemenuhan kewajiban perpajakan tercermin dalam situasi dimana:

1. Wajib Pajak paham atau berusaha untuk memahami ketentuan perundang- undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terutang dengan benar, dan 4. Membayar pajak yang terutang tepat pada waktunya.

Kepatuhan Wajib Pajak dapat diartikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Kepatuhan Wajib Pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan bangsa

yang diharapkan di dalam pemenuhannya diberikan secara sukarela. Kepatuhan Wajib Pajak menjadi aspek penting mengingat sistem perpajakan Indonesia menganut Self Assessment System dimana dalam prosesnya secara mutlak memberikan

kepercayaan kepada Wajib Pajak untuk menghitung, membayar, dan melaporkan kewajibannya.

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia (2010: 83) terdapat dua macam kepatuhan, yaitu:

“ 1. Kepatuhan Formal

Suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang perpajakan

2. Kepatuhan Material

Suatu keadaan dimana Wajib Pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajaka, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan Material dapat juga meliputi kepatuhan formal.”

2.4.2 Pentingnya Kepatuhan

Masalah kepatuhan Wajib Pajak adalah masalah penting, baik bagi negara maju maupun negara berkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran pengelakan, penyelundupan dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang.

Administrasi perpajakan di Indonesia masih perlu diperbaiki, dengan perbaikan diharapkan Wajib Pajak lebih termotivasi dalam memenuhi kewajiban

perpajakannya. Wajib Pajak akan patuh karena mereka berpikir adanya sanksi berat akibat tindakan ilegal dalam usahanya untuk menyelundupkan pajak.

Persepsi Wajib Pajak dalam pemenuhan kewajiban perpajakannya menitikberatkan pada kesederhanaan prosedur pembayaran pajak, kebutuhan perpajakan Wajib Pajak, assas keadilan dalam peraturan perundang-undangan perpajakan.

Dari pengertian di atas dapat disimpulkan bahwa kepatuhan Wajib Pajak merupakan suatu tindakan patuh dan sadar terhadap ketertiban pembayaran dan pelaporan kewajiban perpajakan masa dan tahunan dari Wajib Pajak yang berbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuai dengan ketentuan perpajakan yang berlaku.

2.4.3 Indikator Kepatuhan

Adapun indikator dalam mengukur kepatuhan Wajib Pajak menurut Siti Kurnia (2010: 139), yaitu:

“ 1. Kepatuhan Wajib Pajak dalam mendaftarkan diri.

2 Kepatuhan untuk menyetorkan kembali surat pemberitahuan.

3 Kepatuhan dalam penghitungan dan pembayaran pajak terutang.

4 Kepatuhan dalam pembayaran tunggakan.”

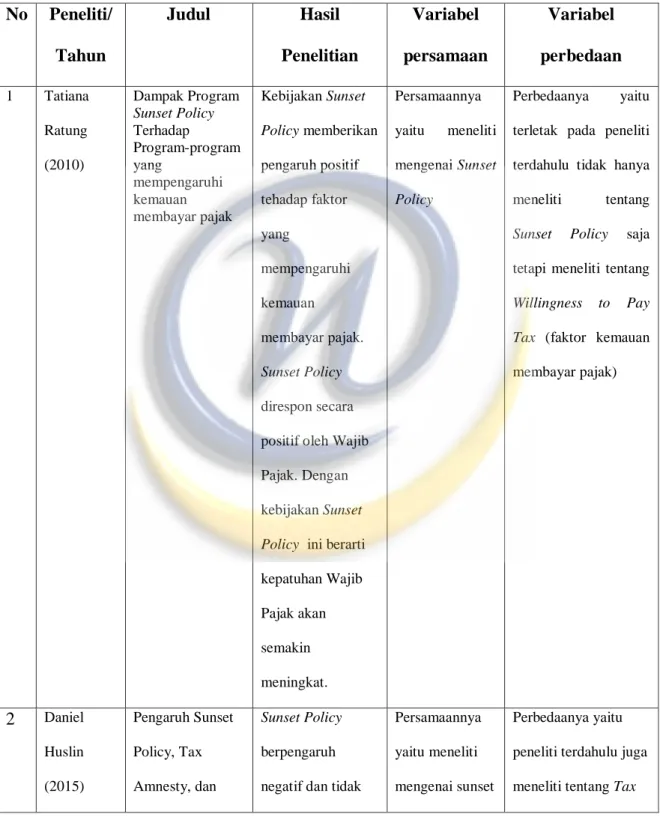

Table 2.1 Penelitian Terdahulu No Peneliti/

Tahun

Judul Hasil

Penelitian

Variabel persamaan

Variabel perbedaan

1 Tatiana Ratung (2010)

Dampak Program Sunset Policy Terhadap

Program-program yang

mempengaruhi kemauan membayar pajak

Kebijakan Sunset Policy memberikan pengaruh positif tehadap faktor yang

mempengaruhi kemauan membayar pajak.

Sunset Policy direspon secara positif oleh Wajib Pajak. Dengan kebijakan Sunset Policy ini berarti kepatuhan Wajib Pajak akan semakin meningkat.

Persamaannya yaitu meneliti mengenai Sunset Policy

Perbedaanya yaitu terletak pada peneliti terdahulu tidak hanya meneliti tentang Sunset Policy saja tetapi meneliti tentang Willingness to Pay Tax (faktor kemauan membayar pajak)

2 Daniel

Huslin (2015)

Pengaruh Sunset Policy, Tax Amnesty, dan

Sunset Policy berpengaruh negatif dan tidak

Persamaannya yaitu meneliti mengenai sunset

Perbedaanya yaitu peneliti terdahulu juga meneliti tentang Tax

Sanksi Pajak terhadap

Kepatuhan Wajib Pajak

signifikan terhadap Kepatuhan Wajib Pajak. Sedangkan Tax Amnesty dan sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak.

policy Amnesy, Sanksi Pajak dan Kepatuhan Wajib Pajak

3 Soraya

(2009)

Penerapan Sunset Policy dalam Meningkatkan Kepatuhan Wajb Pajak Orang Pribadi

Kebijakan Sunset Policy memebrikan dampak yang signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Cilandak dengan arah dan pengetahuan Wajib Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

Persamaannya yaitu meneliti mengenai Sunset Policy serta pada variabel Y yang digunakan yaitu Kepatuhan Wajib Pajak Orang Pribadi

Perbedaan terletak pada variabel indepnden yang digunakan peneliti terdahulu haya Sunset Policy sedangkan pada penelitian ini variabel independennya Penegtahuan

Perpajakan dan Sunset Policy

4 Monika Dian (2011)

Pengaruh Pemanfaatan

Program Sunset Policy memberi

Persamaannya yaitu meneiti

Perbedaanya adalah dalam penelitian

Fasilitas Sunset Policy terhadap Tingkat

Kepatuhan Wajib Pajak

pengaruh positif terhadap

Kepatuhan Wajib Pajak. Kebijakan ini direspon secara positif oleh Wajib Pajak yaitu dengan semakin meningkat kemauan

membayar pajak

mengenai fasilitas Sunset Policy terhadap tingkat

kepatuhan wajib pajak.

terdahulu peneliti hanya meneliti Sunset Policy sebagai variabel x sedangkan dalam penelitian ini terdapat variabel X1 yaitu pengetahuan perpajakan dan X2 Sunset Policy

5 Risa widyawati (2013)

Pengaruh Program Sunset Policy terhadap FaKtor-faktor yang

Mempengarugi Kemauan Mebayar Pajak

Sunset Policy berpengaruh secara signifikan terhadap kesadaran

membayar pajak, penegtahuan dan pemahaman akan peraturan perpajakan dan persepsi yang baik atas efektifitas sistem perpajakan karena memiliki nilai signifikan 0,05

Persamaanya yaitu menelit tentang Sunset Policy

Perbedaanya yaitu dalam penelitian ini menambahkan variabel independen yaitu Pengetahuan Perpajakan untuk diteliti

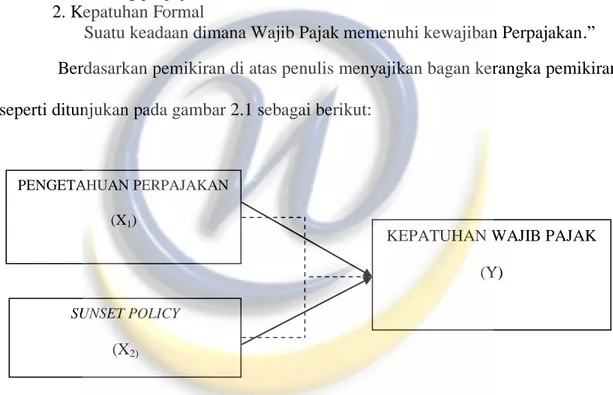

2.5 Kerangka Pemikiran

Menurut (Siti Kurnia, 2010: 85) konsep pengetahuan atau pemahaman pajak, yaitu:

“ 1. Pengetahuan mengenai Pengetahuan Umum dan Tata Cara Perpajakan.

2. Penegtahuan mengenai SistemPerpajakan di Indonesia.

3. Pengetahuan mengenai Fungsi Perpajakan.”

Pengetahuan pajak mempengaruhi sikap wajib pajak terhadap kewajiban pajak, semakin tinggi pengetahuan dan kesadaran wajib pajak akan peraturan perpajakan, semakin tinggi pula nilai kepatuhan wajib pajak. Kepatuhan wajib pajak adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.

Untuk mengoptimalkan penerimaan pajak dari wajib pajak yang tidak patuh, maka pemerintah membuat suatu kebijakan yaitu kebijakan sunset policy.

Pelaksanaan kebijakan sunset policy berdasarkan undang-undang memberikan motivasi dan kesadaran dari wajib pajak untuk melakukan pelaporan atas pembetulan SPT Tahunan atas penghasilannya sendiri sebelum tahun 2008. Dengan melakukan pembetulan atas pajak kurang bayarnya maka tidak akan dikenakan sanksi dan tidak dilakukan pemeriksaan. Langkah pemerintah dalam menerapkan kebijakan ini adalah sebagai salah satu bentuk tax law enforcement pelaksanaan pajak. Tujuannya adalah

untuk meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

Menurut Siti Kurnia ( 2010: 82) terdapat dua macam kepatuhan yaitu:

“ 1. Kepatuhan Materil

Suatu keadaan dimana Wajib Pajak secara substantive/hakekat memenuhi semua ketentuan material perpajakan, yakini sesuia isi dan jiwa undang- undang perpajakan.

2. Kepatuhan Formal

Suatu keadaan dimana Wajib Pajak memenuhi kewajiban Perpajakan.”

Berdasarkan pemikiran di atas penulis menyajikan bagan kerangka pemikiran seperti ditunjukan pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

PENGETAHUAN PERPAJAKAN (X1)

SUNSET POLICY (X2)

KEPATUHAN WAJIB PAJAK (Y)

2.6 Hipotesis Penelitian

Menurut Uma Sekeran (2006:135) mengemukakan pengertian hipotesis sebagai berikut:

“Hipotesis adalah hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Hipotesis merupakan jawaban sementara yang diberikan peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan uraian kerangka pemikiran diatas, hipotesis dalam penelitian ini adalah Pengetahuan pajak dan Sunset policy berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

Berdasarkan uraian di atas, maka dirumuskan tiga hipotesis sebagai berikut:

1. Hipotesis 1 (H1): pengetahuan perpajakan secara parsial berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi

2. Hipotesis 2 (H2): sunset policy berpengaruh positif terhadap tingkat kepatuhan wajib pajak prang pribadi

3. Hipotesis 3(H3): Pengetahuan Perpajakan dan Sunset Policy berpengaruh positif terhadap Kepatuhan Wajib Pajak Orang Pribadi