PENGARUH PROFITABILITAS, LEVERAGE, DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR PERIODE 2016-2019 Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi (S.Ak)

Oleh:

Miftakhul Nur Maqfida NIM: 11140820000084

Di Bawah Bimbingan Fitri Damayanti,SE., M.Si.

NIP.19810731 200604 2 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H/2021 M

ii

PENGARUH PROFITABILITAS, LEVERAGE, DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR PERIODE 2016-2019 Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi (S.Ak)

Oleh:

Miftakhul Nur Maqfida NIM: 11140820000084

Di Bawah Bimbingan

Fitri Damayanti,SE., M.Si.

NIP.19810731 200604 2 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H/2021 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini 30 Juni 2021 telah dilakukan ujian skripsi atas mahasiswa:

Nama : Miftakhul Nur Maqfida

NIM : 11140820000084

Jurusan : Akuntansi (Keuangan)

Judul Skripsi : Pengaruh Profitabilitas, Leverage, dan Corporate Social Responsibility pada Nilai Perusahaan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Juni 2021

1. Yessi Fitri, S.E., M.Si.Ak. (...)

NIP. 197609242006042002 Ketua Penguji

2. Zuwesty Eka Putri, M.Ak. (...)

NIP.198004162009012006 Penguji Ahli

3. Fitri Damayanti,SE., M.Si. (...)

NIP.19810731 200604 2 003 Pembimbing I

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Miftakhul Nur Maqfida

NIM : 11140820000084

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang telah ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya, agar dapat dipergunakan dengan semestinya.

Jakarta, 30 Juni 2021

Miftakhul Nur Maqfida

vi

DAFTAR RIWAYAT HIDUP I. Identitas Pribadi

1. Nama : Miftakhul Nur Maqfida

2. Tempat, Tanggal Lahir : Mojokerto, 21 April 1996 3. Jenis Kelamin : Perempuan

4. Alamat : Villa Bintaro Indah blok D5 no:6 Jombang, Ciputat, Kota Tangerang Selatan 15414 5. No. Telepon : 081217571166

6. E-Mail : [email protected]

II. Pendidikan Formal

1. MI Soebono Mantofani Tahun 2002-2008

2. MTs Soebono Mantofani Tahun 2008-2011

3. SMAN 1 Kota Tangerang Selatan Tahun 2011-2014 4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2014-2021 III. Latar Belakang Keluarga

1. Ayah : Sugeng Wijaya

2. Ibu : Suminah

3. Anak ke : 1 dari 3 bersaudara

vii

THE EFFECT OF PROFITABILITY, LEVERAGE AND CORPORATE SOCIAL RESPONSIBILITY ON FIRM VALUE

ABSTRACT

This study aims to examine the impact of Profitability, Leverage, and Corporate Social Responsibility. This study uses secondary data with a sample of 160, consisting of 40 manufacturing companies listed on the Indonesia Stock Exchange (IDX) throughout 2016-2019. Hypothesis testing using multiple regression with the help of SPSS analysis tools..

The results of this study indicate that profitability has an effect on firm value, leverage has an effect on firm value and CSR has an effect on firm value.

Keywords: Profitability, CSR, Leverage and Firm Value.

viii

PENGARUH PROFITABILITAS, LEVERAGE, DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PERIODE

2016-2019

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, leverage, dan corporate social responsibility terhadap nilai perusahaan. Penelitian ini menggunakan data sekunder dengan sampel sebanyak 160, yang terdiri dari 40 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sepanjang tahun 2016- 2019. Pengujian hipotesis menggunakan regresi berganda dengan bantuan alat analisis SPSS.

Hasil penelitian ini menunjukkan bahwa Profitabilitas berpengaruh terhadap Nilai Perusahaan, Leverage berpengaruh terhadap nilai perusahaan dan CSR berpengaruh terhadap Nilai Perusahaan.

Kata Kunci: Profitabilitas, Leverage, CSR, Nilai Perusahaan

ix

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh

Puji syukur kepada Allah Swt. atas segala rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Profitabilitas, Leverage dan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Periode Tahun 2016-2019”. Shalawat serta salam senantiasa selalu tercurah kepada Nabi Muhammad Saw. yang telah menuntun kita dari zaman kegelapan menuju zaman terang benderang seperti saat ini.

Skripsi ini merupakan syarat bagi penulis untuk dapat menyelesaikan studi S1 Akuntansi dan sekaligus memperoleh gelar Sarjana Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari banyak pihak telah membantu dalam proses penyelesaian skripsi ini. Skripsi ini tidak akan terwujud atau terselesaikan tanpa ada bantuan dari berbagai pihak. Pada kesempatan ini, penulis dengan segala kerendahan hati menyampaikan terima kasih sebesar besarnya kepada:

1. Kedua orang tua, yaitu Bapak Sugeng Wijaya dan Ibu Suminah yang selalu memberikan semangat, dukungan, dan doa kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan sangat baik.

2. Saudara penulis, yaitu Ilham dan Husein yang selalu menghibur penulis saat sedang penat dalam menyusun skripsi.

3. Bapak Prof. Dr. Amilin, SE., M.Si., Ak., CA., QIA., BKP., CRMP selaku Dekan sekaligus Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan dan Dosen Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta,

x

5. Ibu Fitri Damayanti, M.Si. selaku Sekretaris Jurusan dan Dosen Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu dan pikirannya kepada penulis serta selalu memberikan motivasi dan semangat sehingga penulis dapat menyelesaikan skripsi dengan sangat baik

6. Bapak Masrul Huda, S.E., M.Si. selaku Dosen Pembimbing Akademik yang selalu memberikan masukan dan arahan di setiap semester.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang tidak dapat saya sebutkan satu persatu namun tidak mengurangi rasa hormat penulis kepada mereka.

8. Khususnya seluruh Dosen Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pelajaran berharga selama penulis melaksanakan studi. Semoga ilmu yang didapatkan dapat bermanfaat bagi penulis di masa yang akan datang.

9. Keluarga besar Akuntansi angkatan 2014 yang selalu memberikan masukan, semangat, dan saling sharing informasi dan pengalaman kepada penulis selama ini.

10. Novian Achdi Prabowo, atas waktu dan kasih sayangnya untuk terus menerus menyemangati aku untuk segera menyelesaikan skripsi ini.

11. Sahabat karibku tersayang, Fella, Sarah, Ayu dan Yuli yang selalu mendengar keluh kesahku dan selalu memastikan agar aku menyelesaikan skripsi ini.

12. Teman-temanku tersayang, Fairuz dan Ratu yang selalu bersama sampai akhir dalam menyelesaikan skripsi ini.

13. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan dan perhatiannya dalam proses penyusunan skripsi ini.Semoga Allah Subhanahu wata’ala senantiasa memberikan rahmat dan kebaikan seluruh pihak yang telah membantu penulis.

xi

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna dikarenakan terbatasnya waktu, pengalaman, dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik yang membangun dari berbagai pihak. Semoga skripsi yang telah disusun oleh penulis dapat memberikan manfaat bagi pihak yang membacanya dan juga dapat dijadikan referensi tambahan bagi pihak yang membutuhkan.

Wassalamu’alaikum warahmatullahi wabarakatuh

Jakarta, 30 Juni 2021

Miftakhul Nur Maqfida

xii DAFTAR ISI

HALAMAN JUDUL ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I:PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

BAB II:TINJAUAN PUSTAKA ... 8

A. Tinjauan Literatur ... 8

B. Keterkaitan Antar Variabel ... 21

C. Penelitian Terdahulu ... 23

D. Kerangka Pemikiran Teoritis ... 32

BAB III:METODE PENELITIAN ... 33

A. Metode Penentuan Sampel ... 33

B. Metode Pengumpulan Data ... 33

C. Metode Analisis Data ... 34

1. Statistik Deskriptif... 34

2. Uji Asumsi Klasik ... 34

3. Uji Hipotesis ... 39

xiii

E. Definisi Operasional Variabel ... 40

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Gambaran Umum Obyek Penelitian ... 48

B. Hasil Uji Analisis Data Penelitian ... 49

1. Hasil Uji Analisis Statistik Deskriptif ... 49

3. Pengujian Hipotesis ... 55

C. Pembahasan ... 59

BAB V:PENUTUP ... 65

A. Kesimpulan ... 65

B. Saran ... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN-LAMPIRAN ... 71

xiv

DAFTAR TABEL

Tabel 2.1: Hasil Penelitian Terdahulu ... 24

Tabel 3.1: Variabel Penelitian dan Pengukuran Penelitian ... 47

Tabel 4.1: Prosedur Pemilihan Sampel ... 48

Tabel: 4.2: Statistik Deskriptif Variabel Penelitian ... 49

Tabel: 4.3: Hasil Pengujian Normalitas ... 51

Tabel: 4.4: Hasil Pengujian Autokorelasi ... 52

Tabel: 4.5: Hasil Pengujian Multikolinearitas ... 53

Tabel: 4.6: Hasil Uji F ... 56

Tabel: 4.7: Hasil Uji Nilai t ... 56

Tabel 4.8:58 Ringkasan Pengujian Hipotesis ... 58

Tabel: 4.9: Hasil Uji Koefisien Determinasi ... 58

xv

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pemikiran ... 32 Gambar 4.1: Scatterplot, Uji Heteroskedastisitas ... 55

xvi

DAFTAR LAMPIRAN

Lampiran I:Daftar Perusahaan Sampel ... 72

Lampiran II: Data Olahan Tahun 2016 ... 74

Lampiran III:Data Olahan Tahun 2017 ... 76

Lampiran IV:Data Olahan Tahun 2018 ... 78

Lampiran V:Data Olahan Tahun 2019 ... 80

Lampiran VI:Hasil Output SPSS ... 82

Lampiran VII:Pengungkapan Item CSR ... 86

1 BAB I PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan zaman saat ini yang semakin pesat banyak perusahaan yang berlomba-lomba untuk meningkatkan kualitas dari perusahaannya. karena tingkat persaingan di era globalisasi saat ini semakin pesat akan muncul pesaing-pesaing hebat dari seluruh dunia, yang akan bebas masuk ke Indonesia atau pun negara lainnya. Sehingga bagi pengusaha yang tidak dapat mengembangkan usahanya akan mengalami kerugian yang sangat besar bahkan dapat mengakibatkan perusahaan terancam gulung tikar.

Berbagai cara untuk meningkatkan keuntungan bagi perusahaan harus dipikirkan oleh para pemilik perusahaan, salah satunya adalah dengan meningkatkan nilai perusahaan. Dengan meningkatkan nilai perusahaan maka dapat banyak menimbulkan keuntungan yang besar bagi perusahaan, yaitu memperkecil modal yang dikeluarkan dan meningkatkan minat dari para investor untuk berinvestasi pada perusahaan mereka, para pengusaha harus dapat menciptakan nilai perusahaan yang baik dimata para investor.

Adapun cara yang dapat dilakukan perusahaaan untuk meningkatkan nilai perusahaan antara lain dengan memiliki konsistensi laba perusahaan yang tinggi, mendapat citra yang baik dari masyarakat, memiliki produk-produk yang berkualitas baik dan banyak diminati oleh para konsumen. Dengan demikian nilai perusahaan akan memiliki citra yang baik di mata para investor.

2

Nilai perusahaan juga sebagai kriteria bagi para pemegang saham dalam pengambilan suatu keputusan menanamkan modal. Dalam hal ini, nilai perusahaan adalah sebagai gambaran untuk pemegang saham untuk melaksanakan proyeksi kinerja perusahaan di masa mendatang. Jika nilai perusahaan tinggi, maka para pemegang saham akan tertarik untuk melakukan investasi dengan membeli kepemilikan saham perusahaan. Perusahaan mempunyai tujuan untuk terus memperoleh laba yang terus bertumbuh secara konsisten dari tahun ke tahun dalam jangka waktu yang pendek. Perusahaan diharuskan untuk senantiasa ada dalam kondisi yang baik agar dapat mempertahankan aktivitas perusahaan serta menjaga kepercayaan dari investor. Setelah tujuan tersebut tercapai secara bertahap perusahaan hendak mengarah pada suatu pencapaian jangka panjang, tidak hanya bertujuan untuk memperoleh laba tetapi memakmurkan pemegang saham dan juga menaikkan nilai perusahaan.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Menurut Keown, dkk (2004), nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar di publik. Menurut Agus Sartono (2010:487) nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi. Kelebihan nilai jual di atas nilai likuidasi adalah nilai dari organisasi manajemen yang menjalankan perusahaan tersebut.

Saat ini tantangan yang dihadapi perusahaan tidak hanya terbatas pada bagaimana cara perusahaan dapat menghasilkan laba setinggi-tingginya.

3

Masalah sosial dan lingkungan menjadi sebuah tantangan yang harus dihadapi oleh perusahaan untuk bisa bertahan menjalankan operasionalnya. Corporate Social Responsibility (CSR) merupakan bentuk kepedulian perusahaan terhadap kepentingan-kepentingan stakeholders khususnya yang berkaitan dengan masalah sosial dan lingkungan (Kusumadilaga, 2010). Ada 4 manfaat dari pelaksanaan CSR, yaitu (a) perusahaan akan terhindar dari reputasi negatif, (b) perusahaan memiliki kerangka kerja etis yang mampu menghadapi masalah sosial dan lingkungan, (c) perusahaan mendapat rasa hormat dari kelompok yang membutuhkan eksistensi perusahaan, (d) perusahaan akan aman dari gangguan lingkungan sekitar, sehingga dapat beroperasi dengan lancar (Ambadar, 2008). Melaksanakan CSR dalam jangka panjang akan menumbuhkan rasa penerimaan masyarakat terhadap kehadiran perusahaan yang dapat memberikan keuntungan ekonomi yaitu peningkatan nilai perusahaan.

PT Pertamina sering mengalami kebocoran tangki minyak di berbagai wilayah. Hal ini mengakibatkan PT Pertamina diharuskan mengeluarkan anggaran CSR yang lebih untuk pihak-pihak yang dirugikan. Setiap kali hal ini terjadi, saham PT Pertamina mengalami penurunan. Dari kasus ini, mungkin saja CSR mempengaruhi nilai perusahaan.

Suatu perusahaan untuk dapat terus melangsungkan aktivitas operasionalnya harus berada dalam keadaan yg menguntungkan. Tanpa adanya hal tersebut tentu akan sulit bagi perusahaan untuk menarik modal dari luar.

Perusahaan yang memiliki tingkat profitabilitas tinggi akan diminati sahamnya

4

oleh investor. Dengan demikian profitabilitas dapat mempengaruhi nilai perusahaan (Mardiyati, 2012). Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen, oleh karenanya rasio ini menggambarkan tentang hasil akhir dari kebijakan dan keputusan operasional perusahaan (Mulyadi, 2006: 73).

Leverage adalah suatu kebijakan perusahaan untuk menggunakan dana yang diperoleh dari luar perusahaan. Dengan menggunakan dana dari luar perusahaan akan ada risiko yang besar bagi perusahaan, yaitu apakah perusahaan mampu untuk mengembalikan dana yang dipinjamkan untuknya.

Namun ada keuntungan yang dapat diambil oleh perusahaan dengan leverage yaitu perusahaan akan mendapatkan suntikan dana yang lebih untuk kegiatan operasionalnya.

Kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan yang diinginkan, namun kebijakan ini juga tergantung pada ukuran perusahaan.

Hal tersebut menunjukkan bahwa perusahaan besar cenderung lebih mudah untuk mengakses pasar modal. Ini mengindikasikan bahwa perusahaan dengan aset besar lebih mudah mendapatkan sumber dana dari hutang melalui pasar modal.

Namun, penggunaan hutang pada perusahaan bisa dapat menyebabkan menurunnya nilai perusahaan karena dengan adanya hutang yang tinggi.

Kondisi tersebut terjadi karena investor mempertimbangkan bahwa hutang yang tinggi menyebabkan resiko yang besar juga terhadap pengembalian atas investasi yang mereka tanamkan, karena hutang akan menciptakan beban tetap

5

yaitu bunga yang harus dibayar oleh perusahaan sehingga laba perusahaan menjadi menurun.

Hasil penelitian terdahulu menunjukkan adanya hasil yang tidak konsisten.

Dalam penelitian Hariani (2017), Stacia dan Juniarti (2015), Fajriana (2016), dan Karundeng, dkk (2017) yang meneliti tentang pengaruh Corporate Social Responsibility terhadap nilai perusahaan, mengungkapkan bahwa CSR tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Nahda dan Harjito (2011), Firmansyah, dkk (2020), Karina dan Setiadi (2020), dan Rachmania (2017) yang menemukan bahwa CSR berpengaruh terhadap nilai perusahaan. Adapun dalam penelitian Zabetha, dkk (2018) yang meneliti pengaruh profitabilitas terhadap nilai perusahaan, menemukan hasil bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan. Berbeda dengan hasil penelitian Karundeng, dkk (2017) yang membuktikan bahwa profitabilitas berpengaruh terhadap nilai perusahaan.

Pada hasil penelitian Hariani (2017), Fajriana (2016), dan Karina dan Setiadi (2020) yang meneliti pengaruh leverage terhadap nilai perusahaan, menemukan bahwa leverage berpengaruh terhadap nilai perusahaan. Hal tersebut tidak sejalan dengan hasil penelitian Stacia dan Juniarti (2015) yang membuktikan bahwa leverage tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan hasil penelitian terdahulu yang tidak konsisten mengenai pengaruh CSR, profitabilitas dan leverage terhadap nilai perusahaan. Adapun objek penelitian yang digunakan adalah perusahaan sektor manufaktur yang terdaftar pada Bursa Efek Indonesia untuk periode tahun 2016 sampai dengan

6

tahun 2019. Maka penelitian ini diberi judul “Pengaruh Corporate Social Responsibility, Profitabilitas, dan Leverage Terhadap Nilai Perusahaan

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2016 – 2019”.

B. Rumusan Masalah

Berdasarkan apa yang telah diuraikan dalam latar belakang, maka rumusan masalah yang diambil dalam penelitian ini adalah sebagai berikut:

1. Apakah Corporate Social Responsibility memiliki pengaruh terhadap nilai perusahaan ?

2. Apakah profitabilitas memiliki pengaruh terhadap nilai perusahaan?

3. Apakah leverage memiliki pengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam ini, maka tujuan penelitian dapat dijabarkan sebagai berikut :

1. Untuk mengetahui pengaruh Corporate Social Responsibility terhadap nilai perusahaan.

2. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan.

3. Untuk mengetahui pengaruh leverage terhadap nilai perusahaan.

7 D. Manfaat Pnelitian

Adapun hasil dari penelitian ini diharapkan akan memberikan kegunaan dan kontribusi sebagai berikut:

1. Bagi calon investor

Dengan adanya penelitian ini diharapkan dapat dijadikan bahan pertimbangan dan acuan pada saat melakukan investasi. Sehiingga bisa lebih bijaksana dalam mengambil keputusan investasi.

2. Bagi perusahaan

Sebagai bahan pertimbangan dan acuan perusahaan dalam mempraktikkan variabel-variabel penelitian ini untuk membantu meningkatkan nilai perusahaan serta sebagai bahan pertimbangan dalam mengevaluasi kinerja manajemen pada masa yang akan datang.

3. Bagi akademisi

Penelitian ini diharapkan dapat memberikan kontribusi dalam dunia pendidikan khususnya mengenai Corporate Social Responsibility, profitabilitas, leverage yang diterapkan pada suatu perusahaan serta pengaruhnya terhadap nilai perusahaan.

4. Bagi penelitian yang akan datang

Penelitian ini diharapkan bisa menjadi referensi atau bahan wacana di bidang keuangan sehingga dapat bermanfaat untuk penelitian selanjutnya mengenai nilai perusahaan.

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

Sebuah penelitian seharusnya memiliki teori yang menunjang penelitian tersebut. Penelitian ini akan membahas variabel-variabel yaitu Corporate Social Responsibility, profitabilitas, leverage dan nilai perusahaan. Berikut adalah teorinya:

1. Signalling Theory

Teori ini dikemukakan oleh Ross (1977), menyatakan bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor agar laba perusahaannya meningkat. Sinyal tersebut dapat berupa informasi yang menyatakan bahwa kondisi perusahaan tersebut lebih baik dibandingkan dengan perusahaan lainnya, tindakan yang dipilih manajemen perusahaan tersebut dalam memberikan petunjuk bagi investor mengenai pandangan manajemen pada prospek perusahaan adalah manajemen perusahaan memberikan informasi melalui laporan keuangan bahwa perusahaan telah menetapkan kebijakan akuntansi yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan untuk melakukan tindakan manipulasi laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aset yang sebenarnya. Informasi laba dalam laporan keuangan perusahaan merupakan

9

sinyal informasi bagi investor dan calon investor sebagai bahan pertimbangan ketika akan melakukan investasi. Oleh karena itu manajer perusahaan akan terus berusaha meningkatkan kepercayaan para investor dengan menyediakan informasi yang berkualitas terutama dalam penyampaian laba yang dihasilkan perusahaan.

Menurut Hartono (2016:592), informasi yang dipublikasikan oleh perusahaan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam mengambil keputusan untuk berinvestasi. Ketika informasi dipublikasikan dan semua pelaku pasar telah menerima informasi tersebut, maka pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut apakah sebagai sinyal yang baik (good news) atau sinyal yang buruk (bad news). Apabila pengumuman tersebut merupakan sinyal yang baik, maka hal ini diharapkan pasar akan bereaksi menerima respon yang positif saat informasi tersebut dipublikasikan yaitu pelaku pasar modal akan melakukan aksi pembelian atas saham suatu perusahaan tersebut.

Sehingga hal ini akan terjadi kenaikan dalam volume perdagangan saham dan harga saham perusahaan. Maka selanjutnya berdampak juga pada kenaikan nilai perusahaan.

2. Agency Theory

Perkembangan dalam bisnis, pemilik menghadapi masalah yang berkaitan dengan pengelolaan perusahaan. Pada kondisi ini pemilik tidak dapat mengelolanya sendiri, maka tanggung jawab pengelolaan perusahaan

10

didelegasikan pada pihak kedua. Keputusan ini menyebabkan terjadinya pemisahan kepemilikan dan pengendalian perusahaan antara pemilik sebagai prinsipal dan manajer sebagai agen (Jensen, 1976). Pemisahan kepemilikan dan pengendalian ini akan menyebabkan manajer bertindak tidak sesuai dengan kegiatan prinsipal Dalam melaksanakan tugas manajerial, manajer memiliki tujuan pribadi yang bersaingan dengan tujuan prinsipal dalam memaksimalkan kemakmuran pemegang saham. Manajer membebankan biaya kepada perusahaan. Sehingga mengurangi keuntungan dan pembayaran dividen. Konflik yang disebabkan oleh pemisahan kepemilikan dan pengendalian perusahaan disebut sebagai konflik keagenan (agency conflict).

Penunjukkan manajer oleh pemegang saham untuk mengelola perusahaan, menurut Jensen dan Meckling (1976) akan menimbulkan perbedaan kepentingan antara manajer dan pemegang saham. Perbedaan sangat mungkin terjadi karena para pengambil keputusan tidak perlu menunggu risiko sebagai akibat adanya kesalahan dalam pengambilan keputusan bisnis, demikian pula jika mereka tidak dapat meningkatkan nilai perusahaan. Risiko tersebut sepenuhnya ditanggung oleh para pemilik.

Karena tidak menanggung risiko dan tidak mendapat tekanan dari pihak lain dalam mengamankan investasi para pemegang saham, maka pihak manajemen cenderung membuat keputusan yang tidak optimal. Kondisi ini akan menimbulkan masalah keagenan.

11

Hubungan keagenan terjadi ketika satu atau lebih individu yang disebut dengan prinsipal menyewa individu atau organisasi lainnya yang disebut agen. Untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut. Hubungan keagenan utama dalam manajemen keuangan terjadi diantara pemegang saham dan manajer dan pemilik utang (Brigham, 2009:26)

3. Nilai Perusahaan

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Menurut Keown, dkk (2004), nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar di publik. Menurut Agus Sartono (2010:487) nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi. Kelebihan nilai jual di atas nilai likuidasi adalah nilai dari organisasi manajemen yang menjalankan perusahaan tersebut. Nilai perusahaan merupakan persepsi investor pada tingkat keberhasilan perusahaan yang berkaitan dengan harga saham. Harga saham yang tinggi mencerminkan nilai perusahaan yang tinggi juga. Nilai perusahaan yang tinggi membuat pasar saham percaya kepada kinerja perusahaan yang tidak hanya saat ini tetapi juga pada prospek perusahaan di masa depan. Semakin tinggi harga saham, maka akan semakin tinggi pula kemakmuran pemegang saham atas perusahaan tersebut. Dengan memaksimalkan kemakmuran pemegang saham berarti juga manajemen

12

harus memaksimalkan nilai saat ini dari pengembalian yang diharapkan dimasa yang akan datang (Sambora, 2014:3)

Manajer yang merupakan pemegang saham akan meningkatkan nilai perusahaan, karena nilai perusahaan yang meningkat maka akan membuat nilai kekayaannya sebagai pemegang saham pun akan turut meningkat (Christiawan, 2007).

Ada beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

i. Nilai nominal yaitu nilai yang tercantum dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan ditulis dengan jelas dalam surat saham kolektif.

ii. Nilai pasar atau kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini ditentukan jika saham perusahaan diperjualbelikan di pasar saham.

iii. Nilai intrinsik yaitu nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep ini bukan hanya sekedar harga dari sekumpulan aset, tetapi juga nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan mendapatkan keuntungan di kemudian hari.

iv. Nilai buku merupakan nilai perusahaan yang dihitung berdasarkan konsep akuntansi.

v. Nilai likuidasi merupakan nilai jual seluruh aset perusahaan setelah dikurangi seluruh kewajiban atau hutang yang harus dipenuhi. Nilai

13

likuidasi dapat dihitung dengan dasar neraca performa yang disiapkan saat suatu perusahaan akan dilikuidasi.

4. Corporate Social Responsibility

Menurut Ismail (2009:6) Corporate Social Responsibility adalah menjalankan bisnis sesuai dengan keinginan pemilik perusahaan (owners), biasanya dalam bentuk menghasilkan uang sebanyak mungkin dengan senantiasa mengindahkan aturan dasar masyarakat sebagaimana diatur dalam hukum dan perundang-undangan. Sedangkan ISO 26000 menerjemahkan tanggung jawab sosial sebagai tanggung jawab organisasi terhadap masyarakat dan lingkungan, melalui perilaku yang transparan dan etis, konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, serta memperhatikan kepentingan para stakeholder.

Darwin dalam Retno (2006) menjelaskan Corporate Social Responsibility atau pertanggungjawaban sosial perusahaan merupakan cara suatu organisasi untuk mengintegrasikan perhatian terhadap lingkungan dan sosial secara sukarela dalam aktivitas dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. CSR diungkapkan dalam sebuah laporan yaitu sustainability reporting.

Sustainability reporting merupakan pelaporan yang berisi tentang kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi serta produknya dalam rangka pembangunan berkelanjutan.

14

Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum dalam rangka untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis maupun untuk pembangunan (WBCSD, 2016).

Menurut Carroll (dikutip dari Wien Ika Permanasari, 2010), konsep CSR memuat komponen-komponen sebagai berikut:

i. Economic responsibilities

Tanggung jawab sosial perusahaan yang utama dalah tanggung jawab ekonomi karena lembaga bisnis terdiri dari aktivitas ekonomi yang menghasilkan barang dan jasa bagi masyarakat secara menguntungkan.

ii. Legal responsibilities

Masyarakat berharap bisnis dijalankan dengan mentaati hukum dan peraturan yang berlaku yang pada hakikatnya dibuat oleh masyarakat melalui lembaga legislatif.

iii. Ethical responsibilities

Masyarakat berharap perusahaan menjalankan bisnis secara etis yaitu menunjukan refleksi moral yang dilakukan oleh pelaku bisnis secara perorangan maupun kelembagaan untuk menilai suatu isu di

15

mana penilaian ini merupakan pilihan terhadap nilai yang berkembang dalam suatu masyarakat.

iv. Discretionary responsibilities

Masyarakat mengharapkan keberadaan perusahaan dapat memberikan manfaat bagi mereka.

a. Dasar Hukum yang mengatur CSR

Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas (“UUPT”) serta Peraturan Pemerintah No. 47 Tahun 2012 tentang Tanggung Jawab Sosial Dan Lingkungan Perseroan Terbatas (“PP 47/2012”). Pasal 74 UUPT pada dasarnya mengatur mengenai hal-hal berikut ini:

i. TJSL ini wajib untuk perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam.

Yang dimaksud dengan “perseroan yang menjalankan kegiatan usahanya di bidang sumber daya alam” adalah perseroan yang kegiatan usahanya mengelola dan memanfaatkan sumber daya alam. Sedangkan yang dimaksud dengan “perseroan yang menjalankan kegiatan usahanya yang berkaitan dengan sumber daya alam” adalah perseroan yang tidak mengelola dan tidak memanfaatkan sumber daya alam, tetapi kegiatan usahanya berdampak pada fungsi kemampuan sumber daya alam.

16

ii. TJSL ini merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

iii. Mengenai sanksi, dikatakan bahwa perseroan yang tidak melaksanakan kewajiban TJSL akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan yang terkait.

iv. Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal (“UU 25/2007”). Dalam Pasal 15 huruf b UU 25/2007 diatur bahwa setiap penanam modal wajib melaksanakan TJSL. Yang dimaksud dengan TJSL menurut Penjelasan Pasal 15 huruf b UU 25/2007 adalah tanggung jawab yang melekat pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

5. Profitabilitas

Menurut Sartono (2012) dalam Fahmi (2015:135), profitabilitas adalah ukuran efektivitas perusahaan dalam menghasilkan laba yang berkaitan dengan penjualan, total aset maupun modal sendiri.

Sedangkan menurut Fahmi (2011) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan aturan-aturan dalam pelaksanaan keuangan secara baik dan

17

benar. Menurut Kasmir (2011), Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan.

Mulyadi (2006, 52) menjelaskan bahwa profitabilitas mengukur kemampuan perusahaan untuk memperoleh laba, baik dengan menggunakan seluruh aset yang dimiliki perusahaan maupun dengan modal sendiri.

Dari pengertian di atas dapat disimpulkan secara umum profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dalam periode akuntansi tertentu.

Berikut adalah beberapa cara untuk mengukur rasio profitabilitas, antara lain (Mulyadi, 2006: 74) :

i. Net profit Margin (NPM)

Net profit Margin dihitung dengan membagi laba bersih setelah pajak dengan penjualan.

ii. Operating Profit Margin (OPM)

Operating Profit Margin dihitung dengan membagi laba sebelum bunga dan pajak dengan penjualan.

iii. Gross Profit Margin (GPM)

Gross Profit Margin dihitung dengan membagi laba kotor dengan penjualan.

iv. Return on Asset (ROA)

18

Return on Asset dihitung dengan membagi labar bersih setelah pajak dengan total aset.

v. Return on Equity (ROE)

Return on Equity dihitung dengan membagi laba bersih setelah pajak dengan modal sendiri.

vi. Earning Power

Earning Power atau rentabilitas ekonomi dihitung dengan embagi laba sebelum bunga dan pajak dengan total aset.

vii. Earning Per Share (EPS)

Earning Per Share dihitung dengan membagi laba yang tersedia untuk pemegang saham dengan jumlah saham yang beredar.

viii. Dividend Per Share (DPS)

Dividend Per Share dihitung dengan membagi jumlah dividen yang dibayarkan dengan jumlah saham yang beredar.

ix. Return on Common Stock Equity (RSCE)

Return on Common Stock Equity dihitung denan membagi laba yang tersedia bagi pemegang saham biasa dengan modal sendiri dikurangi saham preferen.

6. Leverage

Leverage adalah suatu kebijakan perusahaan untuk menggunakan dana yang diperoleh dari luar perusahaan. Horne (2007) mendefinisikan bahwa

19

Leverage adalah penggunaan biaya tetap dalam usaha untuk meningkatkan profitabilitas. Leverage merupakan pedang bermata dua, jika laba perusahaan dapat diperbesar, maka begitu pun dengan kerugiannya. Hal tersebut mengindikasikan bahwa penggunaan leverage bisa meningkatkan laba perusahaan, akan tetapi jika terjadi sesuatu di luar yang diharapkan maka kerugian yang diperoleh akan sama besarnya. Dalam studi-studi empiris, leverage didefinisikan sebagai sebuah ukuran yang menunjukkan seberapa besar tingkat penggunaan hutang dalam membiayai aset perusahaan. Leverage erat kaitannya dengan solvabilitas. Solvabilitas merupakan kemampuan perusahaan dalam memenuhi seluruh kewajiban finansial jika perusahaan dilikuidasi. (Mulyadi, 2006: 70).

Ada tiga ukuran leverage yang sering digunakan sebagai proxy dari struktur modal yaitu rasio total debt to total asset, rasio long-term debt to total asset dan short-term debt to total asset. Adapun Mulyadi (2006: 71) menyebutkan ada beberapa pengukuran yang digunakan perusahaan utuk menilai leverage perusahaan yaitu sebagai berikut:

1. The debt ratio atau debt to asset ratio (DAR)

The debt ratio dihitung dengan membagi total kewajiban dengan total aset.

2. Long term debt to equity ratio

Long term debt to equity ratio dihitung dengan membagi kewajiban jangka panjang dengan modal sendiri.

20 3. Longterm debt to capitalization ratio

Longterm debt to capitalization ratio dihitung dengan membagi hutang jangka panjang dengan modal jangka panjang.

4. Time interest earned

Time interest earned dihitung dengan membagi laba bersih operasi atau laba sebelum bunga dan pajak (EBIT) dengan beban bunga.

5. Total debt coverage

Total debt coverage dihitung dengan membagi laba bersih operasi atau laba sebelum bunga dan pajak (EBIT) dengan pembayaran pokok pinjaman dan beban bunga.

6. The overall coverage ratio

The overall coverage ratio dihitung dengan membagi EBIT dan lease payment dengan pokok pinjaman dan dividen saham preferen dilakukan atas dasar sesudah pajak, maka harus disesuaikan atas dasar sebelum pajak.

Mengingat hutang adalah instrument yang sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham karena penggunaan hutang diharapkan mampu menambah tingkat pengembalian perusahaan sehingga pada akhirnya mampu meningkatkan harga perusahaan tersebut melalui pemenuhan modal yang dibutuhkan perusahaan dalam rangka melancarkan kegiatan operasional.

21 B. Keterkaitan Antar Variabel

1.

Corporate Social Responsibility dengan Nilai PerusahaanDarwin dalam Retno (2006) menjelaskan Corporate Social Responsibility atau pertanggungjawaban sosial perusahaan merupakan cara suatu organisasi untuk mengintegrasikan perhatian terhadap lingkkungan dan sosial secara sukarela dalam aktivitas dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum.

Hasil penelitian yang dilakukan oleh Nahda dan Harjito (2011), Firmansyah, dkk (2020), Karina dan Setiadi (2020), dan Rachmania (2017) mengatakan bahwa CSR berpengaruh terhadap nilai perusahaan, Investor lebih tetarik pada perusahaan yang memiliki citra baik di masyarakat sebab semakin baik citra perusahaan maka loyalitas konsumen juga akan semakin tinggi.

Berdasarkan uraian di atas maka hipotesis Corporate Social Responsibility dengan nilai perusahaan dapat dirumuskan sebagai berikut:

H1: Corporate Social Responsibility berpengaruh terhadap nilai perusahaan.

2.

Profitabilitas dengan Nilai PerusahaanSalah satu faktor yang mempengaruhi nilai perusahaan adalah profitabilitas. Profitabilitas adalah ukuran efektivitas perusahaan dalam menghasilkan laba yang berkaitan dengan penjualan, total aset maupun

22

modal sendiri. Hasil penelitian Karundeng, dkk (2017) menunjukkan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Hal ini berarti tingkat perolehan laba yang tinggi dalam pengembalian investasi perusahaan akan meningkatkan nilai perusahaan di mata investor karena memiliki kinerja yang baik.

Berdasarkan uraian di atas maka hipotesis profitabilitas dengan nilai perusahaan dapat dirumuskan sebagai berikut:

H2: Profitabilitas berpengaruh terhadap nilai perusahaan.

3.

Leverage dengan Nilai PerusahaanLeverage didefinisikan sebagai sebuah ukuran yang menunjukkan seberapa besar tingkat penggunaan hutang dalam membiayai aset perusahaan. Penggunaan leverage bisa meningkatkan laba perusahaan, akan tetapi jika terjadi sesuatu di luar yang diharapkan maka kerugian yang diperoleh akan sama besarnya.

Hasil penelitian Hariani (2017), Fajriana (2016), dan Karina dan Setiadi (2020) menemukan bahwa leverage berpengaruh terhadap nilai perusahaan. Hal ini disebabkan pada perusahaan yang memiliki tingkat leverage yang tinggi akan memiliki kewajiban yang tinggi untuk membayar hutangnya sehingga menurut investor, laba yang dihasilkan oleh perusahaan akan berkurang.

Berdasarkan uraian di atas maka hipotesi leverage dengan nilai perusahaan dapat dirumuskan sebagai berikut:

23

H3: Leverage berpengaruh terhadap nilai perusahaan.

C. Penelitian Terdahulu

Penelitian terdahulu merupakan penelitian yang dijadikan acuan dalam melakukan suatu penelitian. Penelitian terdahulu yang digunakan adalah jurnal-jurnal. Berikut adalah tabel dari penelitian terdahulu:

24 Tabel 2.1

Hasil Penelitian Terdahulu N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

1. Pipit Putri Hariani (2017)

Pengaruh Corporate Social Responsibility dan

Leverage Terhadap Nilai Perusahaan pada

perusahaan terdaftar di Jakarta Islamic Index tahun 2013 – 2016.

Variabel Independen:

-Corporate Social

Responsibility -Leverage Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

Objek penelitian dan periode penelitian

Corporate Social Responsibility dan leverage berpengaruh secara simultan.

Namun hanya Leverage yang berpengaruh secara parsial terhadap nilai perusahaan, sementara Leverage tidak berpengaruh terhadap nilai perusahaan.

2. Olinsca Zabetha,

Pengaruh Corporate Governance, Kinerja

Variabel Independen:

Variabel Independen:

Kepemilikan Manajerial dan Proporsi Komisaris Independen berpengaruh

25 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Amries Rusli

Tanjung dan Enni Savitri (2018)

Lingkungan dan Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Moderating (Studi Pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2012-2014)

-Kinerja Keuangan Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

-Kepemilikan manajerial -Proporsi Komisaris Independen -Kinerja Lingkungan Variabel Moderasi:

- Corporate Social

Responsibility Objek penelitian dan periode penelitian

terhadap nilai perusahaan. Sementara Kinerja Lingkungan dan Kinerja Keuangan tidak berpengaruh terhadap nilai perusahaan. Corporate social responsibility dapat memperkuat Kepemilikan Manajerial dan Proporsi Komisaris Independen terhadap nilai perusahaan, sementara corporate social responsibility tidak dapat memperkuat Kepemilikan Manajerial dan Proporsi Komisaris Independen terhadap nilai perusahaan.

3. Hotma Mentalita, Iskandar Muda,

The Effect Of Liquidity, Profitability, Leverage And Corporate Social

Responsibility On Company Value

Variabel Independen:

- Corporate Social

Variabel Independen:

-Liquidity

Liquidity has no effect on firm value, profitability positively and signifficantly affect the firm value, leverage also has no effect on firm

26 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Keulana (2017)

With Dividend Policy As A Moderating Variable (Empirical Study In Lq45 Companies

Listed On Idx)

Responsibility - Leverage -Liquidity -Profitability Variabel Dependen:

-Company Value

Teknik Analisis Data:

-Panel Data Regression Analysis

-Research object and research period

value, and corporate social responsibility has significant effect on firm value Moderating test with the residual test showed the dividend policy has not proved as moderating variable that may moderate the relationship of liquidity, profitability, leverage and csr with the firm value

4. Ardianti Fajriana (2016)

Pengaruh Corporate Social Responsibility, Keputusan Investasi, Dan Struktur Modal Terhadap Nilai Perusahaan.

Variabel Independen:

- Corporate Social

Responsibility - Leverage

Variabel Independen:

-Keputusan Investasi

CSR tidak berpengaruh Nilai Perusahaan, Keputusan Investasi berpengaruh terhadap Nilai Perusahaan, Struktur Modal berpengaruh terhadap

27 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

Variabel Moderasi:

-Kepemilikisan Manajerial Objek penelitian dan periode penelitian

Nilai Perusahaan, Kepemilikan Manajerial memoderasi CSR terhadap Nilai Perusahaan, Kepemilikan Manajerial memoderasi Keputusan Investasi terhadap Nilai Perusahaan, Kepemilikan Manajerial tidak memoderasi Struktur Modal terhadap Nilai Perusahaan, CSR, Keputusan Investasi, dan Struktur Modal bersama-sama mempengaruhi Nilai Perusahaan.

5. Frandy Karundeng, Grace B.

Nangoi, Herman Karamoy (2017)

Analisis Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas, Kepemilikan Manajemen, dan Ukuran Perusahaan sebagai Variabel Moderasi (Studi

Variabel Independen:

- Corporate Social

Responsibility - Profitabilitas

Variabel Independen:

-Kepemilikisan Manajerial -Ukuran Perusahaan

CSR tidak berpengaruh terhadap nilai perusahaan. Hasil yang sama juga terdapat pada pengaruh kepemilikan manajemen dan ukuran perusahaan secara parsial terhadap nilai perusahaan.

Sedangkan profitabilitas berpengaruh positif terhadap nilai perusahaan.

28 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Empiris pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2012 - 2016)

Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

Variabel Moderasi:

-Profitabilitas -Kepemilikisan Manajerial -Ukuran Perusahaan Objek penelitian dan periode penelitian

Kemudian, profitabilitas sebagai variabel moderasi mampu memperkuat hubungan antara CSR dan nilai perusahaan. Akan tetapi, dalam penelitian ini menyimpulkan bahwa kepemilikan manajemen dan ukuran perusahaan tidak memperkuat hubungan antara CSR dan nilai perusahaan.

6. Roy Budiharjo (2020)

Effect Of Enviromental Performance, Good

Corporate Governance And Leverage On Firm

Value

Independent variable:

-Environmental Performance -Good Corporate Governance -Leverage

Independent Variable:

-Enviromental Performance - Good Corporate Governance

Environmental performance, and Leverage have a positive and significant effect on Firm Value. The Audit Committee has a negative and significant effect on Firm Value.

Institutional Ownership and Independent Commissioners have no significant positive effect on firm value.

29 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Dependent Variable:

-Firm Value Data Analysis Technique:

- Moderated Regression Analysis

Research object and research period

7. Didi

Firmansyah, Ni Ketut Surasni, dan Sri

Pancawati (2020)

Pengaruh CSR Terhadap Nilai Perusahaan Dengan Good Corporate

Governance

Dan Ukuran Perusahaan Sebagai Variabel

Pemoderasi.

Variabel Independen:

- Corporate Social

Responsibility Variabel Dependen:

-Nilai Perusahaan

Variabel Moderasi:

- Good Corporate Governance Objek penelitian dan periode penelitian

CSR berpengaruh terhadap nilai perusahaan dan GCG maupun ukuran perusahaan dapat memoderasi pengaruh antara CSR terhadap nilai perusahaan.

30 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

Teknik Analisis Data:

-Analisis Regresi Berganda 8. Desita

Riyanta Mitra Karina, dan Iwan Setiadi (2020)

Pengaruh CSR Terhadap Nilai Perusahaan Dengan GCG Sebagai Pemoderasi.

Variabel Independen:

- Corporate Social

Responsibility Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

Variabel Moderasi:

- Good Corporate Governance Objek penelitian dan periode penelitian

Corporate Social Responsibility secara signifikan berpengaruh positif terhadap nilaiperusahaan. Good Corporate Governance sebagai variabel moderating memperlemah terhadap hubungan antara Corporate Social Responsibility dan nilai perusahaan.

31 N o.

Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

9. Dewi Rachmania (2017)

Pengaruh Corporate Governance, Corporate Social Responsibility Dan Komisaris Independen Terhadap Nilai Perusahaan Pada Industri Tekstil Dan Garmen Periode 2011 – 2013.

Variabel Independen:

- Corporate Social

Responsibility Variabel Dependen:

-Nilai Perusahaan Teknik Analisis Data:

-Analisis Regresi Berganda

Variabel Independen:

-Komisaris Independen - Good Corporate Governance Objek penelitian dan periode penelitian

corporate governance dan corporate social responsibility berpengaruh signifikan terhadap nilai perusahaan, Komisaris Independen tidak berpengaruh signifikan terhadap nilai perusahaan. Corporate governance, corporate social responsibility dan komisaris independen secara simultan berpengaruh signifikan terhadap nilai perusahaan.

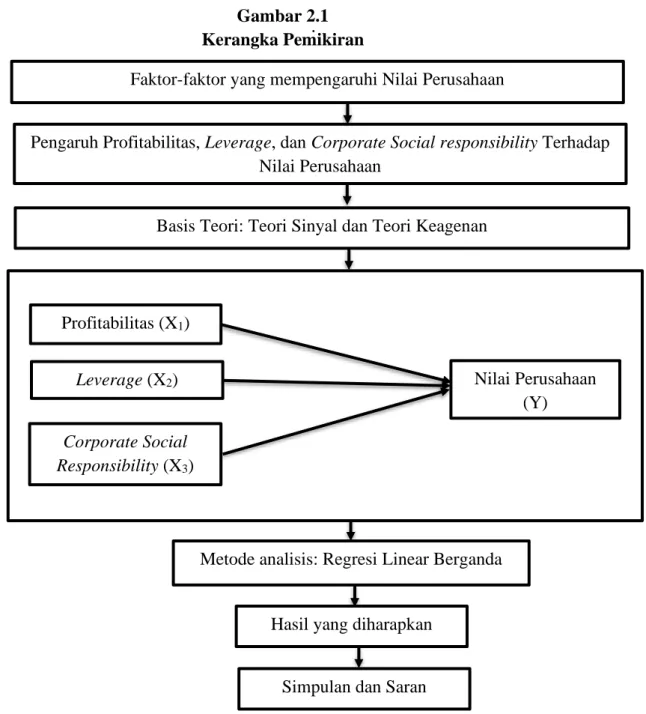

32 D. Kerangka Pemikiran Teoritis

Berdasarkan penjelasan pada bagian sebelumnya, berikut kerangka penelitian pada penelitian ini.

Gambar 2.1 Kerangka Pemikiran

Faktor-faktor yang mempengaruhi Nilai Perusahaan

Pengaruh Profitabilitas, Leverage, dan Corporate Social responsibility Terhadap Nilai Perusahaan

nilai perusahaan

Basis Teori: Teori Sinyal dan Teori Keagenan

Profitabilitas (X1)

Leverage (X2)

Corporate Social Responsibility (X3)

Nilai Perusahaan (Y)

Metode analisis: Regresi Linear Berganda

Hasil yang diharapkan

Simpulan dan Saran

33 BAB III

METODE PENELITIAN

A. Metode Penentuan Sampel

Sampel pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2019.Perusahaan manufaktur digunakan sebagai sampel karena perusahaan manufaktur mempunyai peran penting terhadap lingkungan di Indonesia.

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu dengan tujuan agar diperoleh sampel yang representatif sesuai dengan penelitian yang akan dilakukan. Kriteria yang digunakan adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tanggal 31 Desember 2016 hingga 31 Desember 2019.

2. Perusahaan manufaktur yang menerbitkan laporan tahunan (annual report) selama periode 2016-2019 secara berturut-berturut.

3. Perusahaan manufaktur yang menggunakan mata uang rupiah.

B. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder adalah data yang tidak didapatkan secara langsung dari obyek

34

penelitian tetapi diperoleh dari data yang dimiliki oleh perusahaan, studi kepustakaan, literature, jurnal penelitian terdahulu dan majalah - majalah yang berhubungan dengan permasalahan yang sedang diteliti ( Sugiyono, 2006) dalam Munsaidah (2016). Data mengenai seluruh variabel yang digunakan diperoleh dari annual report yang bisa diakses melalui www.idx.co.id.

Periode dalam penelitian ini adalah 2016 hingga 2019 dengan tujuan agar hasil penelitian mencerminkan situasi terbaru

C. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan daftar demografi responden.Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2016).

2. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator) yakni tidak

35

terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi, mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien (Priyatno, 2013). Oleh karena itu, uji asumsi klasik juga dilakukan dalam penelitian ini.

a. Uji Normalitas

Menurut Ghozali (2016), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat tabel normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal.Untuk mendeteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.Sebaliknya, jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti

36

arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2016).

Namun demikian hanya dengan melihat histogram, hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil.Oleh karena itu, uji grafik dilengkapi dengan uji statistik uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non- parametrik Kolmogorov-Smirnov (K-S).jika signifikansi <0,05 berarti data yang akan diuji mempunyai perbedaan dengan data normal baku, berarti data tersebut tidak normal (Ghozali, 2016).

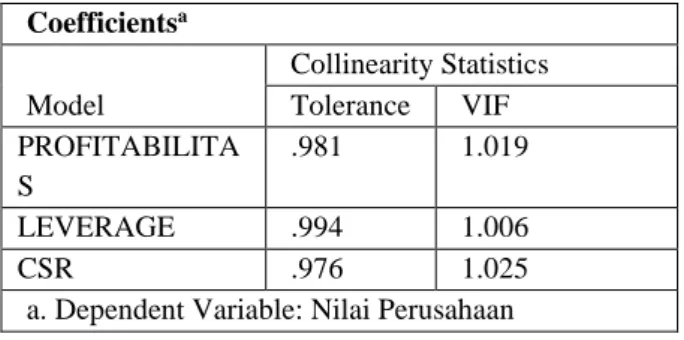

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mengetahui ada tidaknya suatu masalah multikolinearitas dalam model regresi, peneliti dapat menggunakan nilai VIF (Variance Inflation Factor) dan Tolerance, seperti berikut ini:

1) Jika nilai Tolerance di bawah 0,1 dan nilai VIF di atas 10, maka model regresi mengalami masalah multikolinearitas.

2) Jika nilai Tolerance di atas 0,1 dan nilai VIF di bawah 10, maka model regresi tidak mengalami multikolinearitas (Ghozali, 2016).

37 c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau jika tidak terjadi heteroskedastisitas (Ghozali, 2016).

Pada saat mendeteksi ada tidaknya heteroskedastisitas dapat ditentukan dengan melihat grafik Plot (scatter plot) antara nilai prediksi variabel terikat (ZPRED) dengan residual (SRESID). Jika grafik plot menunjukkan suatu pola titik yang bergelombang atau melebar kemudian menyempit, maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas, serat titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2016). Analisis dengan menggunakan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil. Uji statistik yang digunakan adalah dengan uji glejser.Uji glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel independen (Gujarati, 2003 dalam Ghozali, 2016).

38 d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok lain yang sama pada periode berikutnya (Ghozali, 2016). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Menurut Ghozali (2016), untuk mendeteksi ada tidaknya autokorelasi dapat menggunakan uji Durbin-Watson (DW test), dimana secara umum dapat diambil kesimpulan:

i. Jika 0 < d < dl berarti tidak ada autokorelasi positif ii. Jika dl ≤ d ≤ du berarti tidak ada autokorelasi positif iii. Jika 4 – dl < d < 4 berarti tidak ada korelasi negatif

iv. Jika 4 – du ≤ d ≤ 4 – dl berarti tidak ada autokorelasi negatif v. Jika du < d < 4 – du berarti tidak ada autokorelasi

39 3. Uji Hipotesis

a. Uji Regresi Linear Berganda

Uji regresi linier berganda berguna untuk mengukur besarnya pengaruh variabel bebas terhadap variabel terikat dan memprediksi variabel terikat dengan menggunakan variabel bebas. Kurniawan (2016) mendefinisikan tujuan menggunakan analisis regresi ini adalah untuk membuat estimasi rata-rata dan nilai variabel tergantung dengan didasarkan pada nilai variabel bebas dan menguji hipotesis karakteristik dependensi. Pengujian uji ini sangat membantu terutama dalam melakukan pelaporan atas hasil uji statistika data.

b. Koefisien Determinasi (Adjusted R Square)

Uji ini dilakukan untuk melihat seberapa besar variabel independen dapat menjelaskan variabel dependen dalam persamaan atau model yang akan diteliti. Semakin besar R-square (R²), maka semakin besar pula pengaruh variabel independen terhadap variabel dependennya. Nilai R² berada dalam range 0 hingga 1. Apabila R² = 0, artinya bahwa variasi dari variabel terikatnya (Y) tidak dapat diterangkan sama sekali oleh variabel bebasnya (X). Sementara bila R² = 1, maka seluruh variabel independen dapat menjelaskan variabel dependen. Semakin tinggi nilai R² menunjukkan kemampuan variabel independen dalam menjelaskan variabel dependen (Priyatno, 2013).

40 c. Uji t

Uji t untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen, apakah pengaruhnya signifikan atau tidak.Hasil uji t dapat dilihat pada tabel coefficient pada kolom sig (significance). Jika probabilitas nilai t atau signifikansi < 0,05, maka dapat dikatakan bahwa terdapat pengaruh antara variabel bebas terhadap variabel terikat secara parsial. Namun, jika probabilitas nilai t atau signifikansi > 0,05, maka dapat dikatakan bahwa tidak terdapat pengaruh yang signifikan antara masing-masing variabel bebas terhadap variabel terikat (Priyatno, 2013).

E. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independen.

1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel yang lain. Penelitian ini menggunakan variabel Profitabilitas, Corporate Social Responsibility dan Leverage sebagai variabel independen.

a. Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham yang tertentu (Hanafi dan Halim, 2009:81). Rasio profitabilitas yang

41

semakin baik akan semakin pula menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Menurut Kusuma dan Zainul (2013), semakin tinggi profitabilitas (profitability), semakin tinggi pula nilai perusahaan. Semakin tinggi kemampuan perusahaan menghasilkan laba, akan menaikkan nilai perusahaan yang ditunjukkan dengan kenaikan harga saham perusahaan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Oleh karena itu, rasio ini menggambarkan tentang kemampuan menghasilkan keuntungan itu sendiri. Secara umum, rasio profitabilitas dihitung dengan membagi laba dengan modal.

ROE dapat dihitung dengan menggunakan rumus:

Dengan keterangan:

Laba bersih = Laba kotor-beban operasional perusahaan

Modal = Saham biasa+tambahan modal disetor+laba yang ditahan

b. Leverage (DER)

Leverage merupakan suatu tingkat kemmpuan perusahaan dalam mengelola aset tetap dan dana yang mempunyai beban tetap (hutang) untuk memaksimalkan tujuan perusahaan yaitu

ROE = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑀𝑜𝑑𝑎𝑙

42

meningkatkan kemakmuran dari para pemilik dan pemegang saham.

Leverage merupakan rasio yang mengukur seberapa besar perusahaan menggunakan pendanaan yang berasal dari hutang (Decco Soerzawa, 2018). Perusahaan dengan DER yang rendah akan memiliki risiko kerugian yang kecil ketika keadaan ekonomi mengalami kemerosotan. Berdasarkan jangka waktu pelunasannya, kewajiban ini biasanya diklasifikasikan menjadi kewajiban lancar, kewajiban jangka panjang dan kewajiban lain-lain. Ekuitas adalah hak pemilik atas aset atau aktiva perusahaan yang merupakan kekayaan bersih (jumlah aktiva dikurangi dengan kewajiban).

Leverage digambarkan sebagai sejauh mana perusahaan membeli aset dengan dibiayai hutang dibandingkan dengan modal itu sendiri. Perusahaan dengan leverage yang tinggi akan memiliki tingkat investasi yang tinggi pula. Rasio leverage yang menjadi variabel bebas dalam penelitian ini adalah DER. Adapun untuk mengukur leverage, dapat menggunakan rasio debt to equity sebagai berikut:

Dengan keterangan:

Total hutang = hutang lancar+hutang tidak lancar Total ekuitas = aktiva lancar+aktiva tetap

DER = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠