PT MANDALA MULTIFINANCE TBK

Bebas

92

0

0

Teks penuh

(2)

(3)(4)

(7)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

Gambar

Garis besar

SIGNIFICANT ACCOUNTING POLICIES (continued)

ASET TETAP (lanjutan) FIXED ASSETS (continued) Pada tanggal 31 Maret 2021, jumlah tercatat bruto

TRANSACTIONS AND ACCOUNTS WITH RELATED PARTIES

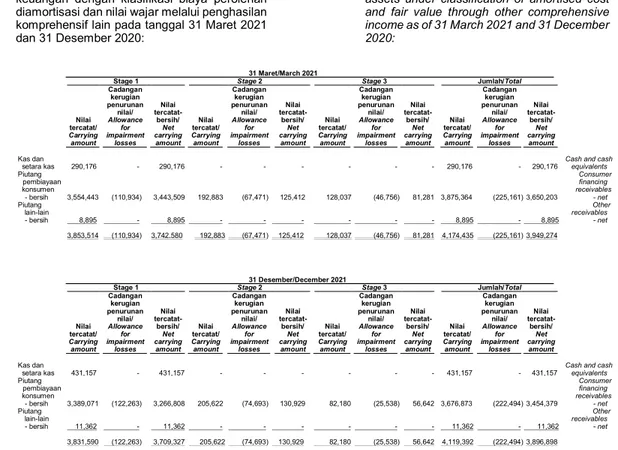

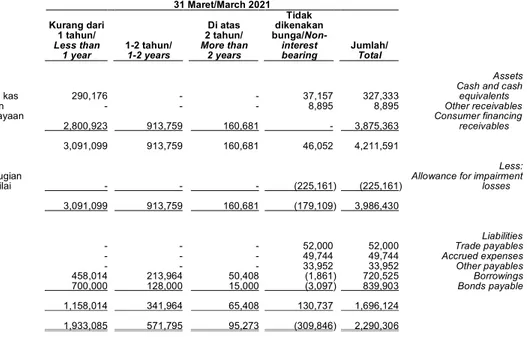

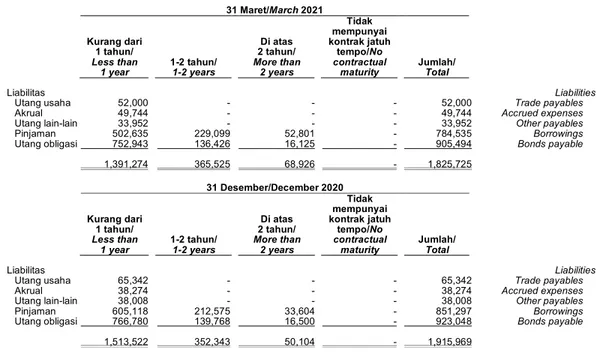

MANAJEMEN RISIKO KEUANGAN (lanjutan) FINANCIAL RISK MANAGEMENT (continued)

MANAJEMEN RISIKO KEUANGAN (lanjutan) FINANCIAL RISK MANAGEMENT (continued) (iii) Manajemen risiko tingkat bunga (lanjutan) (iii) Interest rate risk management (continued)

Dokumen terkait

Nilai wajar dari piutang pembiayaan konsumen - bersih dan piutang lain-lain diestimasi menggunakan diskonto arus kas, dengan mengacu pada rata-rata tertimbang dari

Berdasarkan perjanjian penerusan pinjaman pada tanggal 7 Juni 2002, yang telah beberapa kali mengalami perubahan dan terakhir pada tanggal 22 September 2004, Perusahaan dan Bank

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung

piutang pembiayaan konsumen, anjak piutang, dan pembiayaan modal usaha diestimasi menggunakan diskonto arus kas, dengan mengacu pada rata-rata tertimbang dari

Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran kas masa depan (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan

Risiko pasar adalah risiko di mana nilai wajar atau arus kas masa depan dari suatu instrumen keuangan berfluktuasi karena perubahan pada harga pasar, seperti suku

Perubahan nilai wajar instrumen keuangan derivatif yang memenuhi kriteria dan efektif sebagai lindung nilai atas arus kas masa mendatang sehubungan dengan pinjaman

Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan