ANALISIS PERBANDINGAN TINGKAT KESEHATAN BANK

DENGAN METODE RGEC PADA PT BANK MANDIRI TBK DAN PT

BANK RAKYAT INDONESIA TBK TAHUN 2016-2018

Dr. Radi Sahara., SE., MM

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No. 100, Depok 16424

radi@staff.gunadarma.ac.id ABSTRAK

Tingkat kesehatan bank merupakan hal yang penting yang harus dimiliki oleh perusahaan perbankan, karena dapat mempengaruhi tingkat kepercayaaan masyarakat. Tujuan penulisan ini adalah menganalisis perbandingan tingkat kesehatan PT Bank Mandiri Indonesia Tbk dan PT.Bank Rakyat Indonesia. Data varibel yang digunakan untuk Risk Profile menggunakan NPL (Non Performing Loan) dan LDR (Loan to Deposit Ratio), GCG (Good

Corporate Governance), Earnings menggunakan ROA (Return On Asset) dan NIM (Net Interest Margin) , serta Capital menggunakan CAR (Capital Adequacy Ratio). Dari hasil

pengumpulan data memperlihatkan hasil tingkat kesehatan bank PT Mandiri Tbk dan PT Bank Rakyat Indonesia Tbk berdasarkan Risk Profile untuk NPL dengan dua kondisi Sangat Sehat dan Sehat, untuk LDR terdapat perbedaan kedua bank tersebut Pt. Bank Mandiri dikondisi Cukup Sehat dan PT. Bank Rakyat Indonesia dikategorikan dengan Sehat. GCG terdapat perbedaan dari kedua bank tersebut, PT. Bank Mandiri Tbk dikategorikan Sangat sehat. Sedangkan Pt. Bank Rakyat Indonesia Tbk dikondisi sehat., Earnings untuk ROA terdapat kedua bank kondisi Sangat Sehat dan Sangat Sehat, sedangkan NIM kedua bank tersebut dengan kondisi Sangat Sehat, dan Capital menggunakan CAR terdapat kondisi Sangat Sehat. Dalam hal ini terdapat beberapa kondisi tetapi perusahaan dapat menghadapi pengaruh negatif dan perubahan kondisi bisnis yang mungkin terjadi.

Kata Kunci : Kesehatan Bank, Metode RGEC

The level of soundness of banks is an important thing that must be owned by banking companies, because it can affect the level of public trust. The purpose of this paper is to analyze the comparison of the health level of PT Bank Mandiri Indonesia Tbk and PT Bank Rakyat Indonesia. Variable data used for Risk Profile using NPL (Non Performing Loans) and LDR (Loan to Deposit Ratio), GCG (Good Corporate Governance), Earnings using ROA (Return On Assets) and NIM (Net Interest Margin), and Capital using CAR (Capital Adequacy Ratio). From the results of data collection shows the results of the soundness of the banks PT Mandiri Tbk and PT Bank Rakyat Indonesia Tbk based on the Risk Profile for NPL with two Very Healthy and Healthy conditions, for the LDR there are differences between the two banks Pt. Bank Mandiri is quite healthy and PT. Bank Rakyat Indonesia is categorized as Healthy. GCG there are differences between the two banks, PT. Bank Mandiri Tbk is categorized as Very Healthy. While Pt. Bank Rakyat Indonesia Tbk is in a healthy condition. Earnings for ROA have two banks that are in Very Healthy and Very Healthy conditions, while the NIMs of both banks are in Very Healthy Condition, and Capital using CAR has a Very Healthy condition. In

this case there are several conditions but the company can face negative influences and changes in business conditions that may occur.

Keywords: Bank Health, RGEC Method

BAB I

Pendahuluan

1.1 Latar Belakang Masalah

Perbankan adalah suatu industri yang bergerak di bidang keuangan yang memiliki peran penting dalam memajukan perekonomian suatu negara. Perbankan mempunyai fungsi utama sebagai lembaga intermediasi yang menghubungkan pihak kelebihan dana (Surplus Fund) dengan pihak kekurangan dana (Deficit Fund). Kepercayaan masyarakat mengenai kinerja bank sangat dibutuhkan dalam menjalankan peranannya. Kepercayaan dapat diperoleh dengan menjaga serta memelihara tingkat kesehatan bank. Bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter (Bayu Aji Permana, 2012:2).

Tingkat kepercayaan masyarakat terhadap perbankan sempat menurun pada krisis moneter 1997-1998. Krisis ini diawali dengan terjadinya gejolak nilai tukar yang mengakibatkan perbankan nasional mengalami kesulitan likuiditas. Keputusan likuidasi 16 bank yang dilaksanakan pada 1 November 1997 dianggap sebagai salah satu pemicu menurunnya tingkat kepercayaan masyarakat terhadap perbankan nasional. Kejadian tersebut membuat pemerintahan mulai melakukan pembenahan terhadap peraturan perbankan nasional. Salah satu upaya untuk meningkatkan kualitas perbankan nasional adalah dengan menjaga tingkat kesehatan bank. Bank dapat

dikatakan sehat apabila bank tersebut mampu melaksanakan fungsinya secara baik.(Agustina,2014).

Peraturan tentang kesehatan bank yang dibuat oleh BI diatur dalam Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 tanggal 5 Januari 2011 menyebutkan bahwa seluruh bank umum wajib melakukan penilaian sendiri (self assesment) tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk Based Bank Rating/RBBR) baik secara individual maupun konsolidasi. Petunjuk teknis pelaksanaannya mengacu ke Surat Edaran Bank Indonesia (SE BI) No 13/24/DPNP pada tanggal 25 Oktober 2011 yang penilaiannya meliputi faktor Profil Risiko (Risk Profile), Good Corporate

Governance (GCG), rentabilitas (Earnings)

dan permodalan (Capital) untuk menghasilkan peringkat komposit tingkat kesehatan bank.

Penulis mengambil objek penelitian pada PT Bank Mandiri Tbk dan PT Bank Rakyat Indonesia Tbk, Kedua bank tersebut dipilih oleh karena PT Bank Mandiri Tbk mempunyai kepemilikan aset terbesar pertama di Indonesia. Di sisi lain PT Bank Rakyat Indonesia adalah salah satu bank milik pemerintah dan tertua di Indonesia. Perbedaan pencapaian dari masing-masing bank menunjukkan kemampuan bank yang berbeda pula antara satu bank dengan bank yang lain dalam mengelola sumber dayanya. Hal ini dapat mempengaruhi keinginan masyarakat dalam menggunakan jasa suatu bank.

Berdasarkan latar belakang masalah yang dipaparkan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PERBANDINGAN

TINGKAT KESEHATAN BANK

DENGAN METODE RGEC PADA PT BANK MANDIRI TBK DAN PT BANK

RAKYAT INDONESIA TBK TAHUN 2016-2018”

1.2 Rumusan Masalah

Berdasarkan pemaparan latar belakang masalah diatas, maka rumusan permasalahan yang diteliti dalam penelitian ini adalah bagaimana perbandingan tingkat kesehatan bank berdasarkan faktor-faktor, sebagai berikut: Risk Profile, Good Corporate Governance, Earnings, dan Capital pada PT Bank Mandiri Tbk dan PT

Bank Rakyat Indonesia Tbk tahun 2016, 2017 dan 2018.

1.3 Tujuan Penelitian

Dengan mengacu pada rumusan masalah tersebut, maka tujuan penelitian ini adalah menganalisis perbandingan tingkat kesehatan bank pada PT Bank Mandiri Tbk dan PT Bank Rakyat Indonesia dengan menggunakan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, dan Capital) tahun 2016,2017 dan 2018

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank

Menurut A. Abdurrachman “Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman,

mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan, dan lain-lain.”

2.1.2 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis yang terdiri dari neraca, laporan laba-rugi, dan laporan perubahan ekuitas pemilik. (Veithzal Rivai, dkk (2012)

2.1.3 Metode RGEC

Faktor penilaian tingkat kesehatan bank menggunakan metode RGEC Pada PBI No. 13/1/PBI/2011 dan SE No. 13/24/DPNP tanggal 25 Oktober 2011 yang menjadi indikator adalah:

1) Risk Profile

Penilaian terhadap risiko terbagi menjadi 2 bagian yaitu:

a. Risiko Kredit

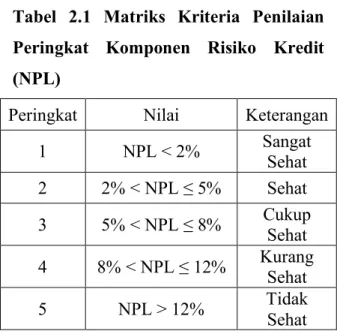

Non Performing Loan:

NPL= Kredit Bermasalah

Total Kredit x 100% Tabel 2.1 Matriks Kriteria Penilaian Peringkat Komponen Risiko Kredit (NPL)

Peringkat Nilai Keterangan 1 NPL < 2% Sangat Sehat 2 2% < NPL ≤ 5% Sehat 3 5% < NPL ≤ 8% Cukup Sehat 4 8% < NPL ≤ 12% Kurang Sehat 5 NPL > 12% Tidak Sehat

Sumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012, (www.bi.go.id)

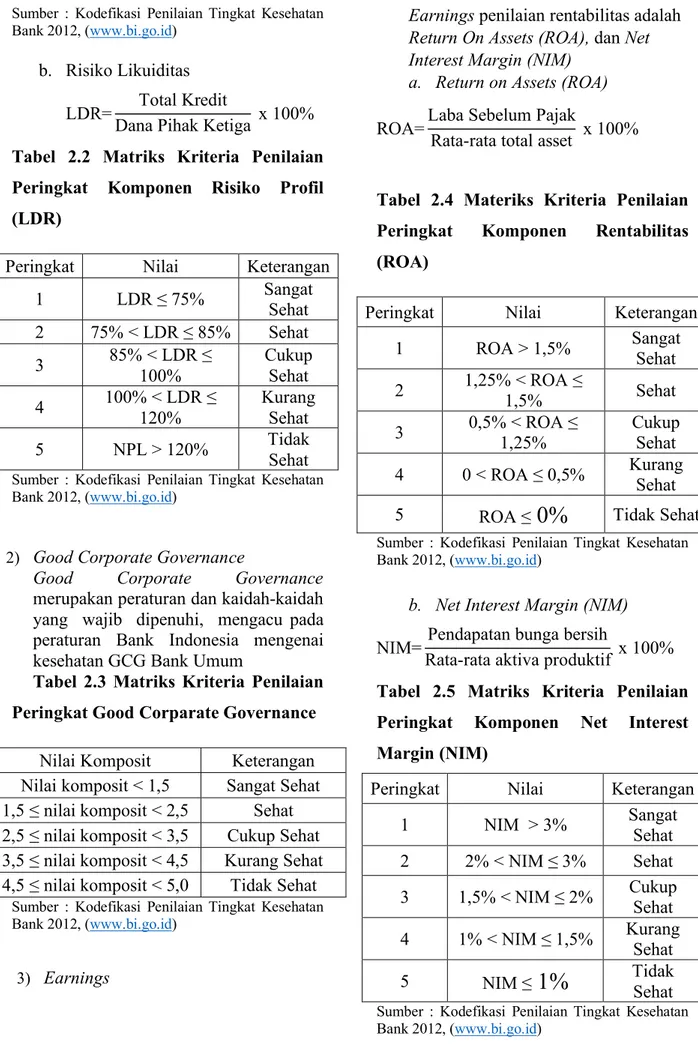

b. Risiko Likuiditas LDR= Total Kredit

Dana Pihak Ketiga x 100% Tabel 2.2 Matriks Kriteria Penilaian Peringkat Komponen Risiko Profil (LDR)

Peringkat Nilai Keterangan 1 LDR ≤ 75% Sangat Sehat 2 75% < LDR ≤ 85% Sehat 3 85% < LDR ≤ 100% Cukup Sehat 4 100% < LDR ≤ 120% Kurang Sehat 5 NPL > 120% Tidak Sehat Sumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012, (www.bi.go.id)

2) Good Corporate Governance

Good Corporate Governance

merupakan peraturan dan kaidah-kaidah yang wajib dipenuhi, mengacu pada peraturan Bank Indonesia mengenai kesehatan GCG Bank Umum

Tabel 2.3 Matriks Kriteria Penilaian Peringkat Good Corparate Governance

Nilai Komposit Keterangan Nilai komposit < 1,5 Sangat Sehat 1,5 ≤ nilai komposit < 2,5 Sehat 2,5 ≤ nilai komposit < 3,5 Cukup Sehat 3,5 ≤ nilai komposit < 4,5 Kurang Sehat 4,5 ≤ nilai komposit < 5,0 Tidak Sehat

Sumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012, (www.bi.go.id)

3) Earnings

Earnings penilaian rentabilitas adalah Return On Assets (ROA), dan Net Interest Margin (NIM)

a. Return on Assets (ROA)

ROA=Laba Sebelum Pajak

Rata-rata total asset x 100%

Tabel 2.4 Materiks Kriteria Penilaian Peringkat Komponen Rentabilitas (ROA)

Peringkat Nilai Keterangan 1 ROA > 1,5% Sangat Sehat 2 1,25% < ROA ≤ 1,5% Sehat 3 0,5% < ROA ≤ 1,25% Cukup Sehat 4 0 < ROA ≤ 0,5% Kurang

Sehat

5 ROA ≤

0%

Tidak SehatSumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012, (www.bi.go.id)

b. Net Interest Margin (NIM)

NIM= Pendapatan bunga bersih

Rata-rata aktiva produktif x 100% Tabel 2.5 Matriks Kriteria Penilaian Peringkat Komponen Net Interest Margin (NIM)

Peringkat Nilai Keterangan 1 NIM > 3% Sangat Sehat 2 2% < NIM ≤ 3% Sehat 3 1,5% < NIM ≤ 2% Cukup Sehat 4 1% < NIM ≤ 1,5% Kurang Sehat 5 NIM ≤

1%

Tidak Sehat Sumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012, (www.bi.go.id)4) Capital

Capital atau permodalan memiliki

indikator antara lain rasio kecukupan modal Rasio Capital Adequacy Ratio (CAR) :

CAR=Modal

ATMR x 100%

Tabel 2.6 Matriks Kriteria Penilaian Peringkat Komponen Permodala (CAR)

Sumber : Kodefikasi Penilaian Tingkat Kesehatan Bank 2012 (www.bi.go.id)

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Obyek yang ingin penulis teliti adalah tingkat kesehatan bank pada PT Bank Mandiri Tbk dan PT Bank Rakyat Indonesia Tbk dengan laporan keuangan periode tahun 2016,2017 dan 2018 cakupan penilaian meliputi faktor: Profil Risiko (Risk Profile), Good Corporate Governance (GCG), Rentabilitas (Earnings), dan Permodalan (Capital). Metode yang digunakan penulis yaitu metode deskriptif dengan pendekatan kuantitatif.

3.2 Jenis dan Sumber data

Data yang digunakan penulis adalah data sekunder berupa laporan keuangan PT

Bank Mandiri dan PT Bank Rakyat Indonesia Tbk periode tahun 2016-2018 yang didapat dari www.mandiri.co.id dan

https://bri.co.id serta berbagai literatur jurnal dan skripsi, penelitian-penelitian terdahulu, internet, dan sebagainya yang berhubungan dengan penelitian tentang tingkat kesehatan bank.

3.3. Teknis Analisi Data

Dalam penelitian ini, jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan pendekatan kuantitatif. Fokus penelitian ini adalah penilaian terhadap faktor RGEC pada PT Bank Mandiri (persero) Tbk. dan menentukan tingkat kesehatannya. Analisis data dalam penelitian ini adalah berdasarkan pada surat edaran No 13/24/ tentang penilaian Tingkat Kesehatan Bank Umum

Peringkat Nilai Keterangan

1 CAR > 12% Sangat Sehat 2 9% ≤ CAR < 12% Sehat 3 8% ≤ CAR < 9% Cukup Sehat 4 6% ≤ CAR < 8% Kurang Sehat

Bab IV Hasil dan pembahasan

Nama Bank Keterangan Tahun

2016 2017 2018 Bank Mandiri Risk Profil Risiko Kredit NPL 3.96% 3.45% 2.79% Risiko Likuiditas LDR 76.99% 88.28% 97.22% GCG 1 1 1 Earning ROA 1.95% 2.72% 3.17% NIM 6.29% 5.63% 5.52% Capital CAR 21.36% 21.64% 20.96% Bank Rakyat Indonesia Risk Profil Risiko Kredit NPL 2.13% 2.23% 2.27% Risiko Likuiditas LDR 87.77% 87.84% 89.33% GCG 2 2 2 Earning ROA 3.84% 3.69% 3.68% NIM 8.00% 7.93% 7.45% Capital CAR 22.91% 22.96% 21.21%

Berdasarkan Tabel 4.2 diatas perbandingan tingkat kesehatan bank pada Bank Mandiri dan Bank Rakyat Indonesia periode tahun 2016-2018 dengan

menggunakan metode RGEC, yaitu: Risk

Profile, Good Corporate Governance, Earnings, and Capital. Untuk Risk Profile

(NPL) dan Loan Debt to Ratio (LDR). Dilihat dari pertahun perbandingan kedua bank tersebut tingkat presentase rasio Non

Performing Loan (NPL), Bank Mandiri

mengalami penurunan pertahun. Di tahun 2016 3.96% dikategorikan “Sehat”, 2017 3.45% dikategorikan “Sehat” dan di tahun 2018 2.79% dikategorikan “Sehat” dan untuk Bank Rakyat Indonesia pada tahun 2016 sampai tahun 2018 adalah 2.13% dikategorikan “Sehat”, 2.23% dikategorikan “Sehat” dan 2.27% dikategorikan “Sehat” mengalami kenaikan rasio NPL. Loan to Deposit Ratio (LDR) dilihat dari perbadingan kedua bank tersebut tingkat presentasa Bank Mandiri pada tahun 2016 sampai dengan 2018 mengalami kenaikan yaitu 76.99% dikategorikan “Sehat”, 88.28% dikategorikan “Cukup Sehat” dan 97.22% dikategorikan “Cukup Sehat”. Sedangkan perhitungan LDR untuk Bank Rakyat Indonesia pada tahun 2016 sampai tahun 2018 mengalami kenaikan adalah 87.77% dikategorikan “Cukup Sehat”, 88.13% “Cukup Sehat” dan 89.58% “Cukup Sehat”

Untuk Good Corporate Governance (GCG) dilihat dari tahun 2016,

2017, dan 2018, Bank Mandiri memperoleh peringkat 1 dalam kategori “Sangat Baik” sedangkan Bank BRI memperoleh peringkat 2 dalam kategori “Sehat” .

Untuk Earning menggunakan rasio Return

On Assets (ROA) dan Net Interest Margin

(NIM). Dilihat perbandingan kedua bank tersebut tingkat presentase rasio Return On

Assets (ROA) untuk Bank Mandiri pada

tahun 2016 samapi dengan 2018 mengalami kenaikan yaitu 1.95% dikategorikan “Sangat Sehat”, 2.72% dikategorikan “Sangat Sehat” dan 3.17% dikategorikan “Sangat Sehat” .Sedangkan perhitungan ROA untuk Bank Rakyat Indonesia pada tahun 2016 sampai tahun 2018 mengalami penurunan adalah 3.84% dikategorikan “Sangat Sehat”, 3.69% dikategorikan “Sangat Sehat” dan 3.68% dikategorikan “Sangat Sehat” mengalami kenaikan rasio ROA .Sedangkan Net Interest Margin (NIM) dilihat dari perbandingan tingkat kesehatan kedua bank tersebut untuk bank Mandiri pada tahun 2016 sampai dengan 2018 adalah 6,29% dikategorikan “sangat Sehat”, 5,63% dikategorikan “Sangat Sehat” dan 5,52% diaktegorikan “ Sangat Sehat” hal ini dapat diartikan bahwa terjadi penurunan.Sedangkan perhitungan rasio NIM pada BRI pada tahun 2016 sampai dengan tahun 2018 adalah 8.00% dikategorikan “Sangat Sehat”, 7.93% dikategorikan “Sangat Sehat” dan 7.45% dikategorikan “Sangat Sehat” hal ini dapat diartikan bahwa Bank Mandiri dan Bank Rakyat Indonesia dengan penurunan.

Untuk Capital dilihat dari tingkat presentase pada rasio Capital Adequacy

Ratio (CAR) di lihat tahun 2016,2017 dan

2018, perbandingan kedua bank tersebut tingkat presentase rasio Capital Adequacy

Ratio CAR untuk Bank Mandiri pada tahun

2016 samapi dengan 2018 mengalami penurunan yaitu 21.36% dikategorikan “Sangat Sehat”, 21.64% dikategorikan

“Sangat Sehat” dan 20.96% dikategorikan “Sangat Sehat” Sedangkan perhitungan CAR untuk Bank Rakyat Indonesia pada tahun 2016 sampai tahun 2018 adalah 22.91% dikategorikan “Sangat Sehat”, 22.96% dikategorikan “Sangat Sehat” dan 21.21% dikategorikan “Sangat Sehat mengalami kenaikan rasio CAR

BAB V

SIMPULAN DAN SARAN Simpulan

Dari hasil perhitungan antara PT. Bank Mandiri (Persero), Tbk dengan PT. Bank BRI Tbk maka dapat kita lihat bahwa kedua bank tersebut merupakan bank yang sama sama memiliki resiko pasar yang besar karena banyaknya kredit yang diberikan, sama sama merupakan bank dengan penerapan GCG yang efektif dan efisien, sama sama berbeda kedua bank dengan tingkat likuiditas dan profitabilitas yang baik dan sangat baik. Maka dapat dikatakan bahwa kedua bank tersebut dapat dikatagorikan sebagai bank yang sehat setelah melalui perhitungan menggunakan metode RGEC.

Saran

Tingkat kesehatan suatu bank merupakan hal yang penting yang dapat membuat para

stakeholdeers memberikan kepercayaan untuk

menanamkan dananya ke dalam bank

tersebut. Dalam rangka meningkatkan tingkat kesehatannya, disarankan PT Bank Mandiri,

Tda dan PT BRI Tbk terus memperkuat kegiatan usahanya agar jumlah aset yang dimiliki semakin meningkat, jumlah penyaluran dana baik dalam dalam bentuk kredit maupun penempatan di bank lain semakin meningkat, serta pendapatan operasional dan laba yang diperoleh untuk tahuntahun berikutnya semakin meningkat. DAFTAR PUSTAKA

Bank Indonesia. 1998. Undang-undang No. 10 Tahun 1998, tentang Perbankan.

____________. 2011. Peraturan

Bank Indoneia Nomor:

13/1/PBI/2011 Perihal penilian

Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia.

____________. 2011. Surat Edaran

Bank Indonesia

No.13/24/DPNP Perihal Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank

_____________. 2011. Lampiran Surat

Edaran Bank Indonesia

No.13/24/DPNP Perihal Penilaian Tingkat Kesehatan Bank Umum.

Jakarta: Bank Indonesia.

Bank Mandiri, 2018. Laporan Tahunan dan

Laporan Keuangan

www.bankmandiri.co.id (Diakses pada Kamis 11 Oktober 2018) Bank Rakyat Indonesia, 2018. Laporan

Tahunan dan Laporan Keuangan

https://bri.co.id (Diakses pada Kamis 11 Oktober 2018)

Gandawari, Y., Areros, W. A., & Keles, D. (2017). Analisis Tingkat Kesehatan Bank Menggunakan Metode Rgec Pada PT. Bank Sulutgo Periode 2014-2016. Jurnal Administrasi Bisnis, 5(003).

Ikatan Akuntan Indonesia. 2009. Standar

Akuntansi Keuangan per 1 Juli 2009.

Jakarta: Salemba empat.

Intania Putri Faradiba.2017. Analisis

Tingkat Kesehatan Bank

BUMN Dengan Menggunakan Metose RGEC Periode 2013-2015. Penulisan Ilmiah, Universitas Gunadarma. Kartika, A. (2017). Analisis Perbandingan Tingkat

Kesehatan Bank Antara PT. Bank Mandiri (Persero), Tbk Dan PT. Bank Central Asia, Tbk Menggunakan Metode

Rgec Periode

2011-2013. Jurnal Ilmiah

Ekonomi Bisnis, 21(2). Ngakan Nyoman G. 2017. Analisis

Tingkat Kesehatan Bank dengan Menggunakan Metode RGEC pada PT. Bank Rakyat Indonesia (Persero) Tbk. Penulisan

Ilmiah, Universitas Gunadarma.

Paramartha, I. M., & Darmayanti, N. P. A. (2017). Penilaian Tingkat Kesehatan Bank Dengan Metode Rgec Pada PT. Bank Mandiri (Persero), Tbk. E-Jurnal Manajemen, 6(2), 948-974

Ramadhany, A. P. (2015). Analisis Perbandingan Tingkat Kesehatan Bank Berdasarkan Risk Profile, Good Corporate Governance, Earnings Dan Capital (Rgec) Pada Bank Konvensional Bumn Dan Swasta (Studi Pada Bank Umum Milik Negara Dan Bank Swasta Nasional Devisa Yang Terdaftar Di Bursa. Jurnal Administrasi Bisnis, 23(1).

Rizkiyah, K., & Suhadak, S. (2017). Analisis Perbandingan Tingkat Kesehatan Bank Berdasarkan Risk

Profile, Good Corporate

Governance, Earnings Dan Capital (Rgec) Pada Bank Syariah (Studi Pada Bank Syariah Di Indonesia, Malaysia, United Arab Emirates, Dan Kuwait Periode

2011-2015). Jurnal Administrasi Bisnis, 43(1), 163-171.

Sari, K. R. (2017). Analisi Tingkat Kesehatan Bank Dengan Menggunakan Metode RGEC Pada Bank Umum Yang Terdaftae Di Bursa Efek Indonesia Periode 2013-2015

Totok Budisantoso dan Nuritmo.2014. Bank dan

Lembaga Keuangan Lain. Jakarta: Salemba

Empat.

Tuti Alawiyah. 2016. Analisis Penilaian Tingkat Kesehatan Bank dengan menggunakan Metode RGEC pada Bank Umum BUMN yang Terdaftar di Bursa Efek Indonesia

Tahun 2012-2014. Skripsi, Universitas Negeri Yogyakarta. Undang-undang. 1992. Undang-undang No. 7

Tahun 1992, tentang Perbankan.

_____________. 1998. Undang-undang No. 10

Tahun 1998, tentang perbankan.

www.bi.go.id. Diakses 18 agustus 2019 pukul 19.00 WIB.

www.okezone.com persaingan laba bank

mandiri,btn,bri. Diakses pada 18 agustus 2019 pukul 19.00 WIB.