BAB 2

TINJAUAN TEORITIS DAN RERANGKA PEMIKIRAN

2.1 Tinjauan Teoritis 2.1.1 Laporan keuangan

2.1.1.1 Pengertian laporan keuangan

Pernyataan Standar Akuntasi Keuangan No. 1 menyatakan laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk schedul dan informasi tambahan yang berkaitan dengan laporan tersebut misalnya, informasi keuangan segmen industri dan serta pengungkapan pengaruh harga (Ikatan Akuntan Indonesia,2012).

Baridwan (2004:17) menyatakan bahwa laporan keuangan merupakan ringkasan daris suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Penyusunan laporan keuangan dilakukan secara periodik. Pernyataan Standar Akuntansi Keuangan No. 1 menyatakan menyatakan bahwa laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai, beberapa di antara pemakai ini memerlukan dan berhak untuk memperoleh informasi tambahan di samping yang tercakup dalam laporan keuangan (Ikatan Akuntan Indonesia,2012). Namun

6

demikian, banyak pemakai sangat tergantung pada laporan keuangan sebagai sumber utama informasi keuangan dan karena itu laporan keuangan tersebut seharusnya disusun dan disajikan dengan mempertimbangkan kebutuhan mereka.

2.1.1.2 Pentingnya laporan keuangan

Kegiatan ekonomi suatu perusahaan bersifat continue atau berlangsung terus menerus tanpa henti di mana biaya juga akan terus mengalir, demikian juga dengan pendapatan akan berlangsung silih berganti dengan terjadinya biaya.

Diawali dengan pembelian bahan baku, kemudian memproduksi bahan tersebut menjadi barang jadi, lalu menjualnya dan setelah menerima uang hasil penjualan, tanpa menunggu habisnya persediaan barang jadi, sudah harus membeli bahan baku lagi demikian seterusnya. Seolah-olah tidak ada kesempatan bagi perusahaan untuk mengetahui beberapa untung dan ruginya sebelum perusahaan tersebut berhenti di likuidasi.

Untuk mengatasi hal tersebut perlu dibuatkan laporan keuangan dalam

setiap periode tertentu. Dengan adanya laporan keuangan setiap periode tersebut,

perusahaan tidak hanya dapat, mengetahui beberapa untung dan ruginya saja,

tetapi juga akan dapat mengetahui sampai seberapa jauh tingkat kemajuan

perusahaan tersebut. Tidak hanya itu saja, laporan keuangan juga dapat

membantu dalam usaha perkembangan perusahaan selanjutnya. Misalkan dalam

suatu periode tertentu perusahaan mengalami kerugian, maka sebab-sebab dari

kerugian tersebut dapat dilacak melalui laporan keuangan, apakah karena

efisiensinya biaya yang dikeluarkan bila dibandingkan dengan periode-periode

sebelumnya, sehingga perusahaan dapat membenahi kesalahan tersebut pada

periode selanjutnya.

Dengan melihat uraian tersebut diatas, maka pelaporan pendapatan merupakan hal yang sangat penting dalam laporan keuangan, meskipun fungsi lain dari laporan keuangan tidak kalah pentingnya. Dalam laporan keuangan, laporan pendapatan akan terlihat dalam laporan laba-rugi perusahaan.

2.1.1.2.1 Konsep-konsep Akuntansi dalam Laporan Keuangan

Akuntansi sebagai alat bantu manajemen dapat memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan. Hal ini tercermin dalam laporan keuangan dan hasil operasi perusahaan. Oleh karena itu laporan keuangan dapat dipakai sebagai alat komunikasi dengan pihak-pihak yang bersangkutan dengan data laporan keuangan perusahaan yang dinyatakan secara kuantitatif dalam satuan uang, dan disusun dengan maksud untuk menyediakan informasi keuangan perusahaan kepada yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan.

Pernyataan Standar Akuntansi Keuangan No. 1 menyatakan, laporan keuangan terdiri dari: neraca, laporan laba rugi, laporan perubahan posisi keuangan, dan catatan atas laporan keuangan. Informasi yang disajikan dalam laporan harus mempunyai empat kakteristik kualitatif yang merupakan ciri khas dalam membuat laporan keuangan. Adapun empat karakteristik kualitatif tersebut adalah sebagai berikut :

a. Dapat dipahami b. Relevan

c. Keandalan

d. Dapat dibandingkan . (Ikatan Akuntan Indonesia,2012).

2.1.1.2.2 Konsep-konsep yang melandasi Neraca

Neraca merupakan laporan penyajian posisi harta, dan hak milik atau pemegang saham, pada saat tertentu yang disusun secara sistematis dan kata- katanya jelas serta dapt dimengerti. Adapun konsep-konsep yang dinyatakan Fess (2005 : 522) melandasi penyusunan neraca adalah sebagai berikut :

a. Konsep konstitensi (consistency concept)

b. Konsep unit pengukuran (measurement concept) c. Konsep kesatuan usaha ( bussines intity concept) d. Konsep kelangsungan usaha (going concern concept) e. Konsep harga pokok (cost concept)

2.1.1.2.3 Konsep-konsep dalam perhitungan laba-rugi harus dilandasi dengan konsep-konsep dasar akuntansi di bawah ini.

a. Konsep konservatisme (conservatism concept) b. Konsep materialitas (materiality concept) c. Konsep pengungkapan yang memadai d. Konsep penandingan (matcing concept) e. Konsep periode waktu ( time period concept)

2.1.3 Pendapatan

2.1.3.1 Pengertian pendapatan

Untuk lebih menjelaskan pengertian pendapatan kiranya perlu dijelaskan

terlebih dahulu tentang pendekatan konsep pendapatan. Pada dasarnya ada dua

pendekatan terhadap konsep pendapatan yang dapat ditemukan dalam literatur

akuntansi.

1. Pendekatan yang memusatkan pada arus masuk (inflow) aktiva yang ditimbulkan oleh kegiatan operasional perusahaan, di mana pendapatan akan diakui pada saat itu juga atau pada saat terjadinya penjualan, yaitu pada saat terjadinya arus masuknya aktiva baru sebagai akibat dari hasil akhir.

2. Pendekatan yang memusatkan perhatian pada penciptaan barang dan jasa serta penyalurannya kepada konsumen atau produsen lainnya, misalnya kepada para perusahaan kontraktor di mana dalam mengerjakan kontrak jangka panjang dengan menggunakan persentase penyelesaian dalam mengakui pendapatannya, maka pendapatan akan diakui sesuai dengan besarnya jasa yang telah dikerjakan atau juga pekerjaan yang telah dikerjakan atau juga pekerjaan yang telah diselesaikan dan harus diakui pada saat itu.

Menurut Pernyataan standar akuntansi No.34 (2010) Pendapatan kontrak terdiri dari :

1. Nilai pendapatan semula yang disetujui dalam kontrak.

2. Penyimpangan dalam pekerjaan kontrak, klaim dan pembayaran insentif.

Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan dan dapat diukur secara andal.

Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima

atau yang akan diterima. Pengukuran pendapatan kontrak dipengaruhi oleh

bermacam-macam ketidakpastian yang tergantung pada hasil dari peristiwa

dimasa yang akan datang. Estimasinya seringkali harus direvisi sesuai dengan

realisasi dan hilangnya keridakpastian. Oleh karena itu, jumlah pendapatan

kontrak dapat meningkat atau menurun dari satu periode ke periode berikutnya.

Bila hasil (outcome) kontrak konstruksi dapat diestimasi secara andal, pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi harus diakui masing- masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal neraca (percentage of completion).

Tuanakotta (2000:153) mendefinisikan yang menganut inflow concept biasanya merupakan definisi yang masih bersifat tradisional, yaitu menyatakan bahwa revenue adalah inflow asset atau net assets ke dalam perusahaan sebagai akibat penjualan barang atau jasa. Padahal tidak selalu meningkatkannya aktiva atau berkurangnya sejumlah hutang disebabkan oleh pendapatan tetapi bisa disebabkan oleh alasan-alasan lainnya, walaupun pendapatan memang merupakan salah satu alasan mengapa jumlah aktiva bertambah dan sejumlah hutang berkurang. Kelemahan lain dari inflow concept adalah timbulnya masalah penetapan waktu bagi pendapatan dimungkinkan dapat terjadi tidak hanya pada saat penjualan atau saat pengiriman barang atau jasa.

Pendapatan merupakan penghasilan yang timbul dari aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga, deviden, royalti dan sewa. Sebaliknya aktiva yang diperoleh dari pembelian, hasil pinjaman dan tambahan modal tidak bisa dikatakan sebagai kenaikkan pendapatan.

Menurut Munandar (2001:16) Pendapatan adalah suatu pertambahan

asset yang mengakibatkan bertambahnya owners equity, tetapi bukan karena

penambahan modal baru dari pemiliknya dan bukan pula merupakan pertambahan

asset yang disebabkan karena bertambahanya liabilitas.

Pernyataan Standart Akuntansi Keuangan No. 23 menyatakan yang dimaksudkan pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi penanam modal.

Dari definisi tersebut diatas, dapat disimpulkan bahwa pendapatan (revenue) adalah hasil operasional perusahaan, berupa penambahan assets yang

mengakibatkan bertambahnya owner equity dan diukur berdasarkan barang atau jasa yang diserahkan pada pembeli atau pelanggan serta dinyatakan dengan satuan uang dan dilaporkan dalam laporan keuangan untuk suatu periode tertentu.

Pendapatan sering dikenal dengan sebutan berbeda, seperti penjualan, penghasilan jasa (fee), bunga, deviden royalti dan sewa.

2.1.3.2 Pengakuan pendapatan

Kegiatan operasional perusahaan adalah proses yang terus menerus mulai dari pembelian bahan mentah, pengelolahan bahan dengan menggunakan tenaga kerja dan peralatan mesin, penjualan produk, penagihan dan penerimaan uang sebagai akibat dari proses penjualan. Semua kegiatan yang berlangsung terus- menerus tersebut merupakan langkah untuk memperoleh pendapatan.

Pengakuan pendapatan menurut Suwardjono (2005) adalah :

1. Pendapatan baru diakui bila jumlah Rupiah pendapatan telah direalisasaikan

atau cukup pasti akan segera terrealisasi. Pendapatan dikatakan telah terjadi

transaksi pertukaran produk atau jasa hasil kegiatan perusahaan dengan kas

atau klaim untuk menerima kas. Pendapatan dapat dikatakan cukup pasti akan

segera terealisasi bila barang penukar yang diterima dapat dengan mudah

untuk dikonversi menjadi sejumlah kas atau setara kas yang cukup pasti.

Untuk dapat memenuhi persyaratan mudah dikonversi barang penukar (aktiva) yang pasti tidak dipengaruhi oleh bentuk dan ukuran barang dan mudah dijual belikan tanpa memerlukan biaya yang berarti.

2. Pendapatan dapat diakui bilamana pendapatan tersebut sudah terhimpun atau terbentuk. Untuk memperoleh pendapatan perusahaan harus melakukan kegiatan memproduksi barang atau jasa yang menjadi sumber utama pendapatan. Pendapatan dapat dikatakan terhimpun bilamana kegiatan menghasilkan pendapatan tersebut telah berjalan dan secara substansional telah selesai sehingga suatu unit usaha berhak menguasai manfaat yang terkandung dalam pendapatan.

Sedangkan menurut Pernyataan Standart Akuntansi Keuangan No.1 bila hasil suatu transaksi yang meliputi penjualan jasa dapat diestimasikan dengan andal, pendapatan yang sehubungan dengan transaksi tersebut diakui dengan acuan pada tingkat penyelesaian dari transaksi pada tanggal neraca. Hasil suatu transaksi dapat diestimasikan dengan andal bila seluruh kondisi berikut dipenuhi:

1. Jumlah pendapatan dapat diukur dengan andal.

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan.

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal.

4. Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal. (Ikatan Akuntan Indonesia, 2012)

Tuanakotta (2005:159) menyatakan, kalau dilihat dari kegiatan peristiwa yang mendukung terjadinya pendapatan (revenue) maka secara teoritis ketetapan waktu pengakuan pendapatan bisa terjadi pada saat :

1. Selama berlangsungnya produksi, ini terlihat pada kontrak-kontrak pembangunan yang bersifat jangka panjang, pada proses peningkatan nilai secara alamiah (accretion), dan accruals.

2. Pada saat penjualan ini adalah timing dari revenue untuk kebanyakan barang yang dijual.

3. Pada saat diterimanya uang tunai, misalnya terjadi pada penjualan dengan cicilan.

4. Sesudah produk selesai, misalnya dapat dijumpai dalam produksi logam mulia dan komoditi-komoditi pertanian.

Kieso (2004: 3) menyatakan, pedoman utuk pengakuan pendapatan adalah secara umum pedoman untuk pengakuan pendapatan cukup luas. Selain itu, industri tertentu juga mempunyai pedoman yang sangat spesifik yang memberi pandangan tambahan mengenai kapan pendapatan harus diakui. Prinsip pengakuan pendapatan (revenue regocnition principle) menetapkan bahwa pendapatan diakui pada saat direalisasi atau dapat direalisasi dan dihasilkan.

Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim atas

kas (piutang). Pendapatan dapat direalisasi apabila aktiva yang diterima dalam

pertukaran segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang diketahui. Pendapatan dihasilkan apabila entitas bersangkutan pada hakikatnya telah menyelesaikan apa yang seharusnya dilakukan untuk mendapatkan hak atas manfaat yang dimiliki oleh pendapatan itu, yakni apabila proses menghasilkan laba telah selesai atau sebenarnya telah selesai.

Transaksi pendapatan yang diakui sesuai dengan prinsip ini adalah :

1. Pendapatan dari penjualan produk diakui pada tanggal penjualan, yang biasanya diinterpretasikan sebagai tanggal penyerahan kepada pelanggan.

2. Pendapatan dari pemberian jasa diakui ketika jasa-jasa itu telah dilaksanakan dan dapat ditagih.

3. Pendapatan dari mengijinkan pihak lain untuk menggunakan aktiva perusahaan, seperti bunga, sewa dan royalti, diakui sesuai dengan berlalunya waktu atau ketika aktiva itu digunakan.

4. Pendapatan dari pelepasan aktiva selain produk diakui pada tanggal penjualan.

Kieso (2004 : 9) juga menyatakan bahwa ada dua metode akuntansi yang sangat berbeda untuk kontrak kontruksi jangka panjang yang diakui oleh profesional akuntansi yaitu :

1. Motode persentase penyelesaian.

Pendapatan dan laba kotor diakui setiap periode berdasarkan kemajuan proses

kontruksi, yaitu persentase penyelesaian. Biaya konstruksi ditambah laba

kotor yang dihasilkan sampai hari ini diakumulasikan dalam sebuah akun

persediaan (Konstruksi dalam proses), dan termin diakumulasi dalam sebuah akun kontra persediaan (Tagihan atas konstruksi dalam proses).

Rumus untuk menghitung persentase penyelesaian = Biaya yang telah terjadi

––––––––––––––––––––––––––– x 100 % = ... % Total anggaran biaya

Rumus untuk menghitung total pendapatan yang diakui saat ini persentase penyelesaian X nilai kontrak = Laba kotor yang diakui sampai saai ini.

2. Metode Kontrak selesai.

Pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan.

Biaya konstruksi diakumulasikan dalam suatu akun persediaan (Konstruksi dalam proses), dan termin diakumulasikan dalam akun kontra persediaan (Tagihan atas Konstruksi dalam proses).

Untuk memberikan gambaran yang jelas tentang hasil usaha suatu perusahan, maka harus ditentukan berapa pendapatan yang dicapai perusahaan dengan seksama, oleh karena itu untuk tujuan pencatatan dan pelaporan dalam akuntansi,diperlukan pembatas yang jelas mengenai kapan suatu pendapatan sudah harus diakui sebagai pendapatan, karena jika tidak ini akan dapat merugikan beberapa pihak, misalnya jika suatu perusahaan belum mengakui adanya suatu pendapatan atas kontrak-kontrak jangka penjang sebelum bangunan selesai dibuat, maka hal ini akan dapat merugikan para pemegang sahamnya jika misalnya para pemegang saham tersebut ingin menjualnya.

Sebagai ketentuan umum, pendapatan diakui pada saat realisasinya, atau

dapat dijelaskan sebagai berikut:

1. Pendapatan dari penjualan produk diakui pada tanggal penjualan, biasanya merupakan tanggal penyerahan produk kepada pelanggan.

2. Pendapatan atas jasa yang diberikan oleh perusahaan jasa diakui pada saat jasa tersebut telah dilakukan dan dapat dibuat fakturnya.

3. Imbalan yang diperoleh atas penggunaan aktiva atau sumber ekonomi perusahaan oleh pihak lain, seperti pendapatan sewa, bunga, dan royalti diakui sejalan dengan berlakunya waktu atau pada saat digunakan aktiva tersebut.

4. Pendapatan dari penjualan aktiva di luar barang dagangan seperti penjualan aktiva tetap atau surat berharga, diakui pada tanggal penjualannya.

Sebagai aturan umum pelaporan pendapatan dalam akuntansi meliputi : 1. Bukti Obyektik yang dapat diperiksa.

Transaksi pertukaran antara 2 (dua) pihak merupakan peristiwa ekonomi yang nyata dan umumnya selalu diikuti dengan bukti yang tertulis, karena itu harga pertukaran sudah dapat ditentukan dengan pasti.

2. Konvensi.

Produk yang dijual kepada pembeli dan menjadi resiko pembeli yang bersangkutan, sedang penjual menerima suatu aktiva tertentu atau hak untuk menagih atau berupa pencairan sejumlah hutang tertentu.

3. Kepastian.

Sejumlah biaya yang berhubungan dengan produk tersebut dan telah dapat

ditentukan dengan mudah. Namun demikian masih ada ketidakpastian,

seperti kemungkinan adanya retur penjualan atau pembelian tidak melunasi

hutangnya, juga biasanya ada garansi setelah penjualan. Untuk mengatasi hal

tersebut, perusahaan biasanya melakukan taksiran mengenai penjualan retur,

potongan-potongan, taksiran-taksiran piutang yang tidak tertagih dan sebagainya berdasarkan pengalaman tahun yang lalu.

Warren (2006:124) menyatakan dasar pengakuan pendapatan atau revenue secara umum ada dua cara yaitu:

1. Dasar Kas (Cash Basis).

Pada cash basic, pendapatan dan beban dilaporkan dalam laporan laba rugi pada periode dimana kas diterima atau dibayar. Misalnya, penghasilan dicatat ketika kas diterima dari klien, dan upah dicatat ketika kas dibayarkan kepada karyawan. Laba (rugi) bersih merupakan selisih antara penerimaan kas (pendapatan) dan pengeluaran kas (beban).

2. Dasar Akrual (Accrual Basis).

Pada dasar accrual basic, pendapatan dilaporkan dalam laporan laba rugi pada periode saat pendapatan tersebut dihasilkan (earned). Misalnya, pendapatan dilaporkan pada saat jasa diberikan kepada pelanggan tanpa melihat apakah kas telah diterima atau belum dari pelanggan selama periode ini.

Erlinadiansyah (2009) mengatakan bahwa pada perusahaan kontruksi terdapat dua metode pengakuan pendapatan yaitu;

1. Metode kontrak selesai

Metode kontrak selesai adalah metode yang mengakui pendapatan dan laba

kotor pada saat kontrak diselesaikan secara keseluruhan.

2. Metode persentase penyelesaian

Metode persentase penyelesaian adalah metode yang mengakui pendapatan, biaya, dan laba kotor sesuai dengan persentase pekerjaan yang diselesaikan dalam tiap periode.

Pengakuan pendapatan konstruksi menurut Rangkuti (2008) yaitu Metode Kontrak Selesai. Metode kontrak selesai biasanya digunakan perusahaan yang mempunyai kontrak jangka pendek atau proyek yang memiliki resiko tidak dapat diestimasi secara andal. Pada metode ini, laba dilaporkan pada periode sewaktu proyek selesai.

Metode pengakuan pendapatan dengan kontrak selesai dapat digunakan hanya pada saat tertentu, yaitu :

a. Jika suatu entitas terutama mempunyai kontrak jangka pendek,

b. Jika syarat-syarat untuk menggunakan metode persentase penyelesaian tidak dapat dipenuhi,

c. Jika terdapat bahaya yang melekat dalam kontrak itu di luar risiko bisnis yang normal dan berulang.

Berdasarkan pendapat di atas pengakuan pendapatan dengan kontrak

selesai baru bisa dilaksanakan jika pengakuan pendapatan dengan persentase

penyelesaian tidak dapat dilakukan. Dalam metode kontrak selesai biaya – biaya

dari kontrak yang dikerjakan diakumulasikan, dan tidak ada pembebanan yang

dilakukan atas rekening pendapatan, biaya dan laba kotor sampai dengan kontrak

selesai dikerjakan.

2.1.3.3 Pengukuran Pendapatan

Cara terbaik mengukur pendapatan adalah dengan menggunakan nilai tukar (exchange value) dari barang atau jasa. Nilai tukar ini menunjukkan ekuivalen kas atau nilai sekarang dari pendiskontoan tagihan uang yang akhirnya akan diterima dari transaksi pendapatan. Menurut Pernyataan Standar Akuntansi Keuangan No.23 adalah jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan.(Ikatan Akuntan Indonesia, 2012)

Selain pernyataan tersebut Tuanakotta (2005 : 155) menyatakan bahwa cara terbaik untuk mengukur pendapatan adalah dengan menggunakan nilai tukar atas barang dan jasa. Dalam banyak kasus, nilai tukar bisa diekuivalenkan dengan harga yang telah disepakati dalam transaksi dengan pelanggan. Tetapi harus ada perhitungan lebih yang dibuat untuk waktu menunggu hingga tagihan dibayar.

2.1.3.4 Metode Pengakuan dan Pengukuran Pendapatan yang Lazim Digunakan pada Perusahaan Industri Konstruksi

Sistem akuntansi perusahaan industri konstruksi merupakan suatu hal

yang menarik karena mempunyai ciri-ciri tersendiri yang membedakannya dengan

perusahaan dagang atau perusahan industri lainnya. Perbedaan ini disebabkan oleh

dua hal pokok, yaitu lokasi serta lamanya dari pekerjaan yang dilaksanakan oleh

perusahaan industri konstruksi.

Perusahaan industri konstruksi biasanya bekerja atas dasar kontrak, di mana harga jualnya telah ditentukan lebih dahulu sebelum produksi dimulai, dan dilaksanakan di tempat proyek serta penyelesaiannya juga berbulan-bulan dan bahkan lebih dari satu atau dua periode pembukuan. Walaupun perusahaan industri konstruksi bekerja atas dasar pesanan, namun tidak dapat disamakan dengan " Job Order Manufacturing " yang produksinya dilakukan di pabrik serta proses produksi pada umumnya tidak lebih dari satu tahun.

Masalah yang timbul bagi perusahaan industri kontruksi adalah dalam rangka penyajian laporan keuangan perusahaan pada setiap akhir tahun, yang meliputi pelaporan pendapatan maupun biaya untuk proyek-proyek yang tergolong sebagai kontrak pembangunan jangka panjang.

Untuk perhitungan hasil dari suatu kontrak pembangunan, Ikatan Akuntansi Indonesia menganut dua metode yaitu berikut ini.

1. Metode persentase penyelesaian

Dalam metode ini, pengakuan pendapatan atas suatu proyek didasarkan pada tingkat kemajuan penyelesaian pekerjaannya, dalam arti bahwa laba atau rugi suatu proyek dapat dihitung walaupun proyeknya belum selesai dikerjakan. Untuk mengukur tingkat penyelesaian pekerjaan suatu proyek sampai suatu saat tertentu atau pada saat penyusunan laporan keuangan, biasanya didasarkan pada berikut :

a. Perbandingan antara biaya-biaya yang sudah menjadi beban sampai akhir

masa penetapan hasil yang dimaksud dan taksiran biaya seluruhnya untuk

menyelesaikan kontraknya dengan menggunakan data-data yang paling

baru, ataup engukuran secara lain atas kemajuan pekerjaan dalam rangka

penyelesaian keseluruhan atas kontrak dengan memperhatikan pekerjaan yang telah dilakukan, dengan kata lain, untuk menghitung tingkat kemajuan penyelesaian suatu proyek harus dilakukan penaksiran.

b. Penaksiran biaya penyelesaian (cost estimation) Persentase penyelesaian pekerjaan dihitung dengan membandingkan biaya-biaya yang telah dibebankan sampai dengan saat ini (costs to date), dengan dengan taksiran biaya penyelesaian pekerjaan (costs to complete). Perhitungan ini dapat diformulasikan sebagai berikut.

costs to date

––––––––––––––––––––––––––– x 100 % = ... % Estimate costs to complete

Jadi titik tolak dalam perhitungan tersebut adalah taksiran total biaya untuk menyelesaikan pekerjaan secara keseluruhan. Dari taksiran total biaya tersebut akan dapat ditaksir laba atau rugi proyek secara keseluruhan serta laba atau rugi untuk tahun berjalan.

2. Penaksiran secara teknis (engineering or architectural estimation)

Dengan cara ini, persentase penyelesaian pekerjaan didasarkan pada

taksiran tingkat kemajuan penyelesaian secara fisik. Pandangan ini lahir

karena ada anggapan bahwa jumlah pengeluaran biaya belum tentu akan

mencerminkan tingkat kemajuan pelaksanaan pekerjaan.Untuk dapat

melakukan penaksiran kemajuan pelaksanaan pekerjaan berdasarkan

perhitungan tehnis dengan tingkat kecermatan dan ketepatan yang memadai,

diperlukan bantuan orang yang ahli di bidangnya seperti Insinyur atau

Arsitek.

2.1.4 Biaya

Biaya merupakan unsur utama secara fisik yang hasrus dikorbankan demi kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang merupakan tujuan utama perusahaan. Selain itu biaya juga merupakan unsur pengurangan yang sangat besar dalam hubungannya dalam kita mencari laba bersih.

Menurut Pernyataan standar akuntansi No.34 (2010) biaya suatu kontrak konstruksi terdiri dari :

a. Biaya yang berhubungan langsung dengan kontrak tertentu.

b. Biaya yang dapat diatribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tersebut.

c. biaya lain yang secara khusus dapat ditagihkan ke pemberi kerja sesuai isi kontrak.

Sedangkan Biaya-biaya yang berhubungan langsung dengan suatu kontrak meliputi, tetapi tidak terbatas pada:

a.

Biaya pekerja lapangan, termasuk penyelia.

b. Biaya bahan yang digunakan dalam konstruksi.

c. Penyusutan sarana dan peralatan yang digunakan dalam kontrak tersebut.

d. Biaya pemindahan sarana, peralatan dan bahan-bahan dari dan ke lokasi Pelaksanaan kontrak.

e. Biaya penyewaan sarana dan peralatan.

f. Biaya rancangan dan bantuan teknis yang secara langsung berhubungan dengan kontrak tersebut.

g. Estimasi biaya pembetulan dan biaya-biaya lain yang mungkin timbul selama masa jaminan.

h. Klaim dari pihak ketiga.

2.1.4.1 Pengertian Biaya

Santoso (2007:76) menyatakan bahwa beban (expense) adalah pengeluaran atau penggunaan aktiva atau terciptanya kewajiban (atau kombinasi dari keduanya) selama satu periode tertentu akibat penyerahan atau pembuatan produk, pelayanan jasa atau kegiatan lain yang merupakan kegiatan utama perusahaan yang berkesinambungan

Biaya adalah suatu pengorbanan yang dilakukan untuk mendapatkan barang atau jasa. Biaya (cost) adalah kas atau setara kas yang dikorbankan atau dibayarkan untuk barang atasu jasa yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau di masa mendatang bagi perusahaan.

Klasifikasi biaya dikaitkan dengan pembuatan keputusan : 1. Biaya terkendalikan

Suatu biaya dianggap sebagai biaya terkendalikan pada jenjang manajemen tertentu adalah disaat manajemen tersebut mempunyai kekuasaaan untuk mengotorisasi biaya tersebut.

2. Biaya tak terkendalikan

Biaya yang berada diluar kendali manajemen karena tidak dapat mengotorisasi.

Menurut Rizki (2013) Biaya suatu kontrak (contract cost) terdiri dari : 1. Biaya yang berhubungan langsung dengan kontrak tertentu.

2. Biaya yang dapat diatribusikan pada aktivitas kontrak secara umum dan dapat dialokasikan pada kontrak tersebut.

3. Biaya lain yang secara spesifik dapat ditagihkan ke pelanggan sesuai isi kontrak.

Dengan demikian, biaya kontrak meliputi biaya-biaya yang dapat

diatribusikan pada suatu kontrak selama periode sejak tanggal kontrak itu

diperoleh sampai dengan penyelesaian akhir kontrak. Akan tetapi, biaya-biaya yang berhubungan langsung dengan suatu kontrak dan terjadi untuk memperoleh kontrak juga dimasukkan sebagai bagian dari biaya kontrak jika biaya-biaya ini dapat diidentifikasi secara terpisah dan dapat diukur secara andal dan kemungkinan besar kontrak tersebut dapat diperoleh. Jika biaya-biaya yang terjadi untuk memperoleh kontrak diakui sebagai beban pada periode selanjutnya terjadi, maka biaya-biaya tersebut tidak dimasukkan dalam biaya kontrak ketika kontrak tersebut diperoleh pada periode berikutnya.

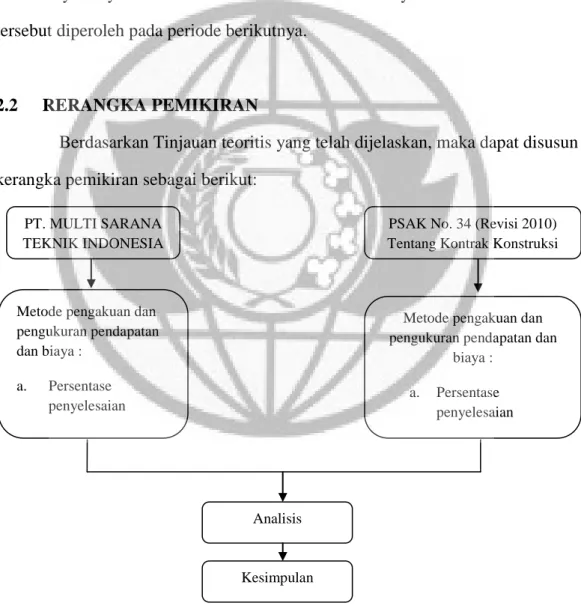

2.2 RERANGKA PEMIKIRAN

Berdasarkan Tinjauan teoritis yang telah dijelaskan, maka dapat disusun kerangka pemikiran sebagai berikut:

Gambar 1 Rerangka pemikiran

PT. MULTI SARANA TEKNIK INDONESIA

Metode pengakuan dan pengukuran pendapatan dan biaya :

a. Persentase penyelesaian

PSAK No. 34 (Revisi 2010) Tentang Kontrak Konstruksi

Metode pengakuan dan pengukuran pendapatan dan

biaya : a. Persentase

penyelesaian

Analisis

Kesimpulan