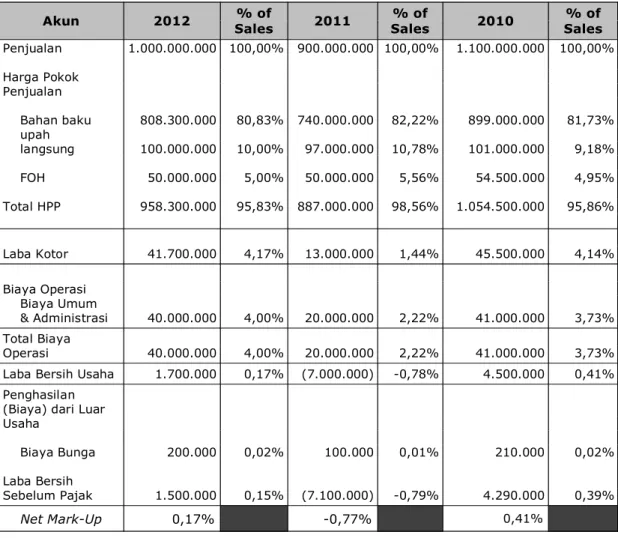

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-50/PJ/2013 Tanggal : 24 Oktober 2013 BAB I PENDAHULUAN

Bebas

61

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

Gambar

Dokumen terkait

Outliers merupakan observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi yang lain dan muncul dalam bentuk

Dari dasar-dasar inilah, peneliti menawarkan suatu aplikasi berbasis web yang akan digunakan untuk membantu proses rekrutmen yang dimulai dari pengolahan data calon

Windows 8 adalah nama dari versi terbaru Microsoft Windows, serangkaian sistem operasi yang diproduksi oleh Microsoft untuk digunakan pada komputer pribadi,

Sehubungan diterbitkannya Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja

Abstrak : Penelitian ini dilakukan dengan tujuan untuk mengetahui penerapan langkah-langkah pembelajaran IPA menggunakan Media Gambar pada materi Rantai Makanan

Uji menggunakan kultur sel limfosit manusia yang diberi perlakuan ekstrak metanol, n-heksan, air, dan minyak atsiri buah merah dengan konsentrasi 8.3; 33.3; dan 66.7 µg/mL..

3) menyampaikan konsep Surat Pemberitahuan Pembatalan Pencabutan Pengukuhan Pengusaha Kena Pajak dan konsep Berita Acara Pembatalan Pencabutan Pengukuhan Pengusaha Kena

Cara Aplikasi: Campurkan 8 ml/1 ltr air sesuai kebutuhan Dapat dilakukan bersamaan dengan OCTABACTER POC, Semprot kabut pada daun dan