ABSTRACT

The purpose of this study was to determine the influencet of liquidity, leverage, and the firm size on tax aggressiveness. The samples used were as many as 28 companies, with the observation period from 2013 until 2015, then the pooled data for the period amounted to 84. Sampling using purposive sampling method. This secondary data collection methods derived from the annual financial statements of manufacturing companies listed in Indonesia Stock Exchange during the years 2013 until 2015. Data were analyzed by using classical assumption test, multiple linear regression, coefficient of determination, t test, and F test. Partial test results indicate that there are significant liquidity to the aggressiveness of tax of 20.16%, there is no leverage effect on the aggressiveness, and there is no influence of company size on the aggressiveness of the tax. Simultaneous testing results show that the liquidity, leverage, and firm size affect the aggressiveness of tax of 23.6%.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL BAHASA INDONESIA ... i

HALAMAN JUDUL BAHASA INGGRIS ... ii

HALAMAN PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR... ii

SURAT PERNYATAAN PUBLIKASI TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, & PENGEMBANGAN HIPOTESIS ... 9

2.2 Rerangka Pemikiran ... 27

2.3 Pengembangan Hipotesis ... 29

BAB III METODE PENELITIAN... 34

3.1. Jenis Penelitian ... 34

3.2. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 34

3.3. Definisi Operasional Variabel (DOV) ... 36

3.4. Teknik Pengumpulan Data ... 40

3.5. Analisis Data ... 40

BAB IV HASIL PENELITIAN & PEMBAHASAN... 47

4.1 Hasil Penelitian ... 47

4.2 Pembahasan ... 54

BAB V SIMPULAN, KETERBATASAN PENELITIAN, & SARAN ... 58

5.1 Simpulan ... 58

5.2 Keterbatasan Penelitian ... 59

5.3 Saran ... 59

DAFTAR PUSTAKA ... 60

LAMPIRAN ... 64

x Universitas Kristen Maranatha

DAFTAR GAMBAR

DAFTAR TABEL

xii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Daftar Sampel Perusahaan ... 64

Lampiran B Data Rasio Keuangan ... 65

Lampiran C Statistik Deskriptif ... 67

Lampiran D Hasil Uji Normalitas ... 68

Lampiran E Hasil Uji Multikolinearitas ... 69

Lampiran F Hasil Uji Heteroskedastisitas... 70

Lampiran G Hasil Uji Autokorelasi ... 71

Lampiran H Hasil Uji Regresi Linear Berganda ... 72

Lampiran I Hasil Uji Koefisien Determinasi ... 73

Lampiran J Hasil Uji t ... 74

Lampiran K Hasil Uji F... 75

BAB I

PENDAHULUAN

1.1 Latar Belakang

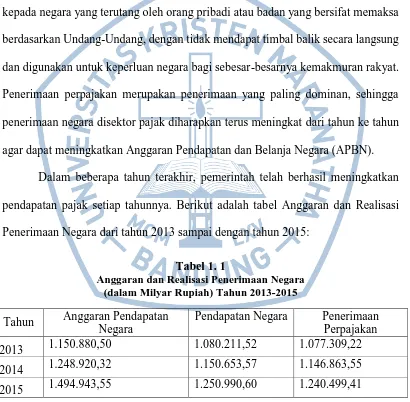

Menurut Undang-undang Republik Indonesia Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Penerimaan perpajakan merupakan penerimaan yang paling dominan, sehingga penerimaan negara disektor pajak diharapkan terus meningkat dari tahun ke tahun agar dapat meningkatkan Anggaran Pendapatan dan Belanja Negara (APBN).

Dalam beberapa tahun terakhir, pemerintah telah berhasil meningkatkan pendapatan pajak setiap tahunnya. Berikut adalah tabel Anggaran dan Realisasi Penerimaan Negara dari tahun 2013 sampai dengan tahun 2015:

Tabel 1. 1

Anggaran dan Realisasi Penerimaan Negara (dalam Milyar Rupiah) Tahun 2013-2015

Tahun Anggaran Pendapatan Negara

Pendapatan Negara Penerimaan Perpajakan

2013 1.150.880,50 1.080.211,52 1.077.309,22

2014 1.248.920,32 1.150.653,57 1.146.863,55

2015 1.494.943,55 1.250.990,60 1.240.499,41

B A B I P E N D A H U L U A N | 2

Universitas Kristen Maranatha

Berdasarkan tabel 1.1, maka dapat dilihat bahwa penerimaan perpajakan merupakan pendapatan negara yang paling dominan. Sehingga penerimaan perpajakan sangatlah penting untuk pembangunan di Indonesia. Namun penerimaan perpajakan setiap tahunnya masih belum memenuhi anggaran pendapatan negara. Artinya tingkat kepatuhan Wajib Pajak di Indonesia masih rendah.

Wajib Pajak (WP) yang terdaftar dalam sistem administrasi Direktorat Jenderal Pajak (DJP) mencapai 30.044.103 WP, yang terdiri atas 2.472.632 WP Badan, 5.239.385 WP Orang Pribadi (OP) Non Karyawan, dan 22.332.086 WP OP Karyawan. Hal ini cukup memprihatinkan mengingat menurut data Badan Pusat Statistik (BPS), hingga tahun 2013, jumlah penduduk Indonesia yang bekerja mencapai 93,72 juta orang. Artinya baru sekitar 29,4% dari total jumlah Orang Pribadi Pekerja dan berpenghasilan di Indonesia yang mendaftarkan diri atau terdaftar sebagai WP. BPS juga mencatat bahwa hingga tahun 2013, sudah beroperasi 23.941 perusahaan Industri Besar Sedang, 531.351 perusahaan Industri Kecil, dan 2.887.015 perusahaan Industri Mikro di Indonesia. Artinya, belum semua perusahaan terdaftar sebagai WP Badan (Refleksi Tingkat Kepatuhan Wajib Pajak, 2016).

Menurut penelitian yang dilakukan oleh Suyapto dan Lasmana (2014), salah satu faktor yang mempengaruhi kepatuhan Wajib Pajak Badan adalah kondisi keuangan. Hal ini menunjukkan bahwa semakin baik kondisi keuangan Wajib Pajak Badan, maka akan semakin tinggi tingkat kepatuhan Wajib Pajak.

B A B I P E N D A H U L U A N | 3

yang akan mengurangi keuntungan perusahaan. Hal itu menyebabkan perusahaan mencari cara untuk mengurangi biaya pajak. Oleh karena itu, dimungkinkan perusahaan akan menjadi agresif dalam perpajakan (Chen, et al dalam Suyanto dan Supramono, 2012).

Agresivitas pajak merupakan aktivitas yang spesifik, yang mencakup transaksi-transaksi, dimana tujuannya adalah untuk menurunkan kewajiban pajak perusahaan (Slemrod dalam Balakrishnan et al, 2011). Sedangkan menurut Khuruna dan Moser (2009) agresivitas pajak sebagai tax planning perusahaan melalui aktivitas tax avoidance atau tax sheltering, sehingga tindakan agresivitas merupakan tindakan yang dirancang oleh perusahaan untuk meminimalkan beban pajak agar memperoleh keuntungan.

B A B I P E N D A H U L U A N | 4

Universitas Kristen Maranatha

Setiawan dalam Suyanto dan Supramono (2012), menyebutkan bahwa sejalan dengan peningkatan leverage, tingkat agresivitas pajak juga ikut dipengaruhi dengan signifikan. Menurut Anita (2015), leverage merupakan nama lain dari rasio utang. Rasio ini digunakan untuk mengukur sejauh mana kemampuan perusahaan untuk menutupi kewajiban dalam bentuk utang terhadap modal yang dimiliki. Suyanto dan Supramono (2012) menyebutkan bahwa perusahaan yang memiliki kewajiban pajak tinggi akan memiliki utang yang tinggi pula, sehingga perusahaan sengaja berutang tinggi untuk mengurangi beban pajak. Perusahaan yang memiliki tingkat leverage yang tinggi akan menambah keingingan perusahaan untuk melanggar perjanjian kredit sehingga perusahaan akan mengungkapkan laba sekarang lebih tinggi.

B A B I P E N D A H U L U A N | 5

Sebaliknya perusahaan yang lebih kecil belum tentu mampu menyelesaikan kewajiban perpajakannya dengan menggunakan professional.

Beberapa peneliti terdahulu yang berhubungan dengan pengaruh likuiditas,

leverage, dan ukuran perusahaan terhadap agresivitas pajak diantaranya penelitian

yang dilakukan oleh Anita (2015) dalam judulnya Pengaruh Corporate Social

Responsibility, Leverage, Likuiditas dan Ukuran Perusahaan Terhadap Agresivitas

Pajak (Studi Empiris Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Pengambilan sampel yang dilakukan dalam penelitian ini adalah purposive sampling. Jenis data yang digunakan dalam penelitian ini yaitu analisis regresi berganda. Hasil dari penelitian ini yaitu: tidak terdapat pengaruh corporate social responsibility terhadap agresivitas pajak, tidak terdapat pengaruh leverage terhadap agresivitas pajak, terdapat pengaruh likuiditas terhadap agresivitas pajak, dan tidak terdapat pengaruh ukuran perusahaan terhadap agresivitas pajak.

Penelitian tentang agresivitas pajak telah dilakukan oleh peneliti sebelumnya. Namun sasaran penelitian sebelumnya berfokus pada sektor perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Berbeda dengan penelitian sebelumnya, sasaran dalam penelitian ini akan difokuskan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015.

B A B I P E N D A H U L U A N | 6

Universitas Kristen Maranatha

periode berjalan ke periode selanjutnya. Apabila perusahaan memiliki profitabilitas yang rendah maka akan memengaruhi likuiditas perusahaan manufaktur yang juga akan menurun. Sehingga perusahaan manufaktur dengan tingkat likuiditas yang tinggi akan lebih agresif terhadap pajak yang diterima karena likuiditas yang tinggi dipengaruhi oleh tingkat profitabilitas yang tinggi.

Menurut Suyanto dan Supramono (2012), leverage berpengaruh terhadap agresivitas pajak pada perusahaan maunfaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2010. Hal ini menunjukkan perusahaan manufaktur memanfaatkan utang untuk meminimalkan beban pajak perusahaan bahkan cenderung mengarah agresif terhadap pajak. Hal ini dikarenakan perusahaan yang memiliki utang tinggi akan mendapatkan insentif pajak berupa potongan atas bunga pinjaman sesuai ketentuan Pasal 6 ayat (1) huruf a UU Nomor 36 tahun 2008 sehingga perusahaan yang memiliki beban pajak tinggi dapat melakukan penghematan pajak dengan cara menambah utang perusahaan. Dengan menambah utang guna memperoleh insentif pajak yang besar maka dapat dikatakan bahwa perusahaan tersebut agresif terhadap pajak.

Menurut Hsieh (2012), ukuran perusahaan berpengaruh terhadap agresivitas pajak dalam perusahaan manufaktur. Hal ini menunjukkan bahwa perusahaan manufaktur dengan ukuran yang lebih besar memperoleh keuntungan political

power sehingga lebih agresif terhadap pajak dibandingkan dengan perusahaan

manufaktur yang berukuran lebih kecil.

B A B I P E N D A H U L U A N | 7

positif, maka pemerintah dapat membuat suatu peraturan agar perusahaan tidak dapat menghindari pajak salah satunya dengan upaya agresivitas pajak. Sehingga penerimaan negara akan meningkat dan memenuhi anggaran yang telah dirancang. Di Indonesia belum banyak peneliti yang melakukan penelitian mengenai agresivitas pajak. Melihat kondisi tersebut maka peneliti mencoba untuk mengangkat topik tersebut dalam penelitian yang berjudul “Pengaruh Likuiditas, Leverage, dan Ukuran Perusahaan terhadap Agresivitas Pajak (Studi Empiris

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2015)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka dapat dirumuskan permasalahan dalam penelitian ini adalah:

1. Apakah likuiditas berpengaruh terhadap agresivitas pajak? 2. Apakah leverage berpengaruh terhadap agresivitas pajak?

3. Apakah ukuran perusahaan berpengaruh terhadap agresivitas pajak?

B A B I P E N D A H U L U A N | 8

Universitas Kristen Maranatha 1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah likuiditas berpengaruh terhadap agresivitas pajak. 2. Untuk mengetahui apakah leverage berpengaruh terhadap agresivitas pajak. 3. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap

agresivitas pajak.

4. Untuk mengetahui apakah likuiditas, leverage, dan ukuran perusahaan berpengaruh terhadap agresivitas pajak.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi pihak akademisi, penelitian ini dapat menjadi sebuah referensi untuk

penelitian yang terkait dengan kondisi keuangan, ukuran perusahaan dan agresivitas pajak.

2. Bagi pihak Direktorat Jenderal Pajak, penelitian ini dapat menyediakan informasi bagi para pembuat kebijakan pajak yang berusaha untuk mengidentifikasi risiko agresivitas pajak perusahaan.

BAB V

SIMPULAN, KETERBATASAN PENELITIAN, & SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh likuiditas, leverage, dan ukuran perusahaan terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013 sampai dengan tahun 2015. Berdasarkan hasil pembahasan dan penelitian yang telah dilakukan, maka simpulan dari penelitian ini adalah sebagai berikut:

1. Likuiditas berpengaruh terhadap agresivitas pajak sebesar 20,16%. 2. Leverage tidak berpengaruh terhadap agresivitas pajak.

3. Ukuran perusahaan tidak berpengaruh terhadap agresivitas pajak.

B A B V S I M P U L A N , K E T E R B A S A N P E N E L I T I A N ,

& S A R A N |59

Universitas Kristen Maranatha 5.2 Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya dilakukan pada satu sektor industri saja, yaitu sektor industri manufaktur. Sehingga kemungkinan hasil penelitian ini mungin tidak sama jika diaplikasikan pada sektor perusahaan lainnya.

2. Jumlah tahun periode yang dilakukan pada penelitian ini hanya 3 tahun, yaitu tahun 2013-2015. Jumlah sampel yang digunakan didalam penelitian ini relatif sedikit, yaitu sebanyak 28 perusahaan.

5.3 Saran

Berdasarkan hasil kesimpulan yang telah diuraikan, maka dapat disarankan hal-hal sebagai berikut:

1. Bagi peneliti selanjutnya diharapkan dapat menggunakan sektor perusahaan selain manufaktur, seperti sektor jasa, keuangan, perbankan dan pertambangan. 2. Memperbanyak sampel perususahaan agar hasil penelitian yang dilakukan

semakin valid.

3. Menambahkan periode pengamatan sebab semakin lama interval waktu pengamatan maka semakin besar pula kesempatan untuk memperoleh informasi mengenai variabel yang handal untuk melakukan penilaian yang akurat.

PENGARUH LIKUIDITAS, LEVERAGE, DAN

UKURAN PERUSAHAAN TERHADAP

AGRESIVITAS PAJAK

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2013-2015)

HALAMAN JUDUL BAHASA INDONESIA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh :

AZIZA GANIA

NRP : 1351255

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

THE INFLUENCE OF LIQUIDITY, LEVERAGE, AND

FIRM SIZE ON TAX AGGRESSIVENESS

(EMPIRICAL STUDY IN MANUFACTURING COMPANIES

LISTED ON INDONESIAN STOCK EXCHANGE

YEAR 2013-2015)

HALAMAN JUDUL BAHASA INGGRIS

THESIS

In Partial Requirement for The Bachelor Degree In

Accounting Major

By :

AZIZA GANIA

NRP : 1351255

BACHELOR PROGRAM IN ACCOUNTING

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

KATA PENGANTAR

Segala puji dan syukur tiada hentinya peneliti panjatkan kehadirat Allah SWT yang dengan keagungan-Nya telah melimpahkan segala rahmat, hidayah dan karunia-Nya sehingga peneliti dapat menyelesaikan tugas akhir ini dengan judul “PENGARUH LIKUIDITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP AGRESIVITAS PAJAK (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2015)” dengan baik dan lancar.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kata sempurna dan masih terdapat kekurangan. Namun, penulis telah berusaha sebaik mungkin agar tugas akhir ini dapat selesai dengan baik. Segala kritik dan saran yang membangun akan penulis terima dengan tulus dan hati yang terbuka sebagai bahan perbaikan dan untuk menambah wawasan penulis di masa yang akan datang. Dalam kesempatan ini penulis dengan senang hati menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas rahmat dan karunia-Nya di sepanjang kehidupan penulis sehingga skripsi ini dapat selesai dengan baik dan tepat pada waktunya.

2. Keluarga penulis, yaitu Yudi Garnadi (Bapak), Aida Rosana (Ibu), serta Astrid Ginayatunisa yang telah memberi motivasi, doa, dan dukungan kepada penulis selama mengerjakan tugas akhir ini.

3. Ibu Erna S.E., M.Si., selaku dosen pembimbing yang telah meluangkan waktu untuk membimbing dan mengarahkan penulis dalam mengerjakan tugas akhir ini.

4. Ibu Lauw Tjun Tjun S.E., M.Si., selaku dosen wali yang telah membimbing dan memberikan motivasi kepada penulis.

5. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA., selaku dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

6. Ibu Dr. Ratna Widiastuti, M.T. selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Kristen Maranatha Bandung

7. Bapak Peter, S.E., M.T. selaku Wakil Dekan 2 Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

8. Ibu Elyzabet I. Marpaung., S.E., M.Si., Ak., CA., selaku ketua program studi Akuntansi.

9. Ibu Debbianita, S.E., M.S.Ak. selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

ilmu pengetahuan yang sangat berharga selama penulis menimba ilmu di Universitas Kristen Maranatha Bandung.

11.Mochamad Rizky Pradana M yang telah banyak membantu dalam proses mengerjakan tugas akhir ini.

12.Sahabat-sahabat satu angkatan penulis, Fernanda F. Fasya, Nadia Choerunnisa, Alif Rifky Adillah, dan Taushiyyah, yang saling membantu satu sama lain memberikan movitasi dalam mengerjakan tugas akhir ini.

13.Syifa Lizara, Farras Fazera, Eva Yulianita, Andra Arvianty, dan Edlyn Valmai yang selalu memberi dukungan sehingga penulis dapat mengerjakan tugas akhir ini.

14.Seluruh staf tata usaha di Fakultas Ekonomi yang telah banyak membantu melaksanakan tugas akhir ini.

Akhir kata, semoga Allah SWT selalu melimpahkan kasih dan berkat-Nya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberi nilai tambah serta wacana baru bagi semua pihak yang membacanya.

Bandung, Januari 2017

DAFTAR PUSTAKA

Aditama, Ferry., & Anna Purwaningsih. (2013). Pengaruh Perencanaan Pajak Terhadap Manajemen Laba Pada Perusahaan Nonmanufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Program Studi Akuntansi FE

Univ Atma Jaya.

Alizna, Nur. (2009). Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal Kerja dan Skala Perusahaan terhadap Profitabilitas. Pekbis Jurnal. Vol.1. (No.2), hal 107-114.

Anita, M. Fitri. (2015). Pengaruh Social Responsibility, Leverage, Likuiditas, dan Ukuran Perusahaan terhadap Agresivitas Pajak. Jurnal FEKOM. Vol.2. (No.2)

Balakrishnan, K., Blouin, J., & Guay, W. (2011). Does Tax Aggressiveness Reduce Corporate Transparency. Social Science Research Network, 23, hal 46-68. Brigham, Eugene F, & Houston, Joel F. (2007). Manajemen Keuangan. Jakarta:

Erlangga.

Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2008). Are Family Firms More Tax Aggressive Than Non-family Firms?. Journal of Financial Economics, 95, 41-61.

Cooper, Donald R., & Schindler, Pamela S. (2011). Business research methods (11th ed.). New York: Mc GrawHill/Irwin.

Direktorat Jenderal Pajak. (1995). Surat Edaran Direktur Jenderal Pajak Nomor

SE-46/PJ.4/1995. Indonesia: Departemen Keuangan Republik Indonesia.

Frank, M.M., Lynch, L.J., & Rego, S.O. (2008). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. Social Science Research

Network, 84 (2), 467-496.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. (2013). Aplikasi Analisis Multivariat dengan Program IBM SPSS

21. Edisi 7, Semarang: Badan Penerbit Universitas Diponegoro.

Hadi, Junilla & Mangonting, Yenni. (2014). Pengaruh Struktur Kepemilikan dan Karakteristik Dewan Terhadap Agresivitas Pajak. Tax & Accounting

Review. Vol. 4, (No 2).

Harahap, Sofyan. S. (2011). Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja grafindo Persada.

Hasan, M.Iqbal. (2008). Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Edisi Kedua. Jakarta: PT. Bumi Aksara.

Hilmi, U. & Ali, S. (2008). Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan: Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEI Periode 2004-2006. Simposium Nasional

61 Universitas Kristen Maranatha Hlaing, K.P. (2012). Organizational Architecture of Multinationals and Tax

Aggressiveness. University of Waterloo. Canada.

Hsieh, Yao-Chih. (2012) “New evidence on determinants of corporate effective tax

rates”. African Journal of Business Management. 6(3). hal 1177-1180

Ida Bagus Putu Fajar Adisamartha dan Naniek Noviari. (2015). Pengaruh Likuiditas, Leverage, Intensitas Persediaan, dan Intensitas Aset Tetap pada tingkat Agresivitas Wajib Pajak Badan. E-Jurnal Akuntansi Universitas

Udayana.

Kamila, Putri Almainda dan Dwi Martani. (2013). Analisis Hubungan Agresivitas Pelaporan Keuangan dan Agresivitas Pajak. Jurnal Simposium Nasional

Akuntansi XVII.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada. Khuruna, I.K. & William. J. Moser. (2009). Institutional Ownership and Tax

Aggressiveness. AAA 2010 Financial Accounting and Reporting Section

(FARS) Paper.

Lanis, R., dan Richardson, G. (2012). Corporate Social Responsibility and Tax Aggresiveness: an Empirical Analysis. Journal of Accounting and Public

Policy. 31, hal 86-108.

Lukman, Sandy. 2016. Pengaruh Return On Asset, Leverage, Ukuran Perusahaan.

Dan Kepemilikan Institusi Terhadap Penghindaran Pajak Pada Perusahan Sub Sektor Pertanian yang Tercatat Di Bursa Efek Indonesia (BEI). Skripsi,

Bandung: Program Sarjana Universitas Padjajaran.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi. Munawir. (2004). Analisa Laporan Keuangan. Yogyakarta: Liberty.

Nugraha, Novi Bani. 2015. Pengaruh Corporate Social Responsibility, Ukuran

Perusahaan, Profitabilitas, Levergae dan Capital Intensity Terhadap Agresivitas Pajak. Skripsi, Semarang: Program Sarjana Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.

Pilanoria, Fitri. 2016. Pengaruh Ukuran Perusahaan, Profitabilitas, Capital

Intensity, Dan Kepemilikan Saham Publik Terhadap Penghindatan Pajak (Studi Empiris Pada Perusahaan Yang Tercatat Di Indeks Kompas 100 Bursa Efek Indonesia Tahun 2011-2014. Skripsi, Bandung: Program Studi

Akuntansi Universitas Padjajaran.

Priyatno, Duwi. (2014). SPSS 22 Pengolahan Data Terpraktis. Yogyakarta: Andi. Refleksi Tingkat Kepatuhan Wajib Pajak. (2016). Diakses pada 11 Desember 2016,

dari http://www.pajak.go.id/content/article/refleksi-tingkat-kepatuhan-wajib-pajak

Resmi, Siti. (2013). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Richardson, Grant and R. Lanis. (2007). Determinants of Variability In Corporate Effective Tax Rates and Tax Reform: Evidence From Australia. Jorunal of

Rusydi, M. Khoiru. (2013). Pengaruh Ukuran Perusahaan Terhadap Aggressive Tax

Avoidance Di Indonesia. Jurnal Akuntansi Multiparadigma. Vol 4. (No.2),

hal 165-329.

Soelistyo, Astrinawaty Anastasia. 2015. Pengaruh Likuiditas, Leverage dan

Profitabilitas terhadap Agresivitas Pajak (Studi Empiris Perusahaan Manufaktur di BEI Tahun 2011-2013). Skripsi, Bandung: Program Sarjana

Universitas Kristen Maranatha.

Suandy, Erly. (2008). Perencanaan Pajak. Jakarta: Salemba Empat. Suandy, Erly. (2011). Perencanaan Pajak. Jakarta: Salemba Empat.

Sudarmadji, A. M. & Sularto, L. (2007). Pengaruh Ukuran Perusahaan, Profitabilitas, leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT, Vol.2.

Suliyanto. (2009). Metode Riset Bisnis. Yogyakarta: Andi.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatis dan R&D. Bandung: Alfabeta.

Sugiyono. (2013). Metode Penelitian Pendidikan (Pendekatan Kuantitatif,

Kualitatif, dan R&D), Bandung: Alfabeta.

Sugiyono. (2015). Metode Penelitian Pendidikan (Pendekatan Kuantitatif,

Kualitatif, dan R&D), Bandung: Alfabeta.

Suyanto, K.D., & Supramono. (2012). Likuiditas, Leverage, Komisaris Independen, dan Manajemen Laba terhadap Agresivitas Pajak Perusahaan.

Jurnal Keuangan dan Perbankan. Vol.16. (No.2), hal 167-177.

Suyapto, Melissa dan Lasmana, Mienati Somya. (2014). Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Badan Di Kantor Wilayah Direktorat Jenderal Pajak Jawa Timur I. Jurnal Ekonomi dan Bisnis. (No.2). Tejaningrum, T. (2014). Pengaruh Perceived Value pada Brand Loyalty: Brand

Trust dan Brand Affect Sebagai Variabel Mediasi. Skripsi Jurusan

Manajemen Fakultas Ekonomi Universitas Kristen Maranatha Bandung. Tiaras, Irvan dan Wijaya, Henryanto. (2015). Pengaruh Likuiditas, Leverage,

Manajemen Laba, Komisaris Independen dan Ukuran Perusahaan Terhadap Agresivitas Pajak. Jurnal Akuntansi Volume XIX. 03 hal 380-397.

Utari, Intan Ayu. 2014. Pengaruh Agresivitas Pajak Terhadap Corporate Social

Responsibility: Untuk Menguji Teori Legitimasi. Skripsi, Semarang:

Program Sarjana Fakultas Ekonomi Universitas Diponegoro.

Undang-undang Republik Indonesia Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Waluyo. (2011). Perpajakan Indonesia. Jakarta: Salemba Empat.

Wild, John. (2005). General Accounting. Translation. Jakarta: Penada Media Group.

63 Universitas Kristen Maranatha www.kemenkeu.go.id.