i

1.4. Manfaat Penelitian 13

BAB II KAJIAN PUSTAKA

2.1. Investasi 14

2.2. Pasar Modal 18

2.2.1. Definisi Pasar Modal 18

2.2.2. Instrumen Pasar Modal 19

2.2.3. Efisiensi Pasar 21

2.2.4. Jenis Saham 23

2.2.4.1 Saham Biasa 23

2.2.4.2 Saham Preferen 25

2.2.5. Nilai Saham 26

2.2.6. Indeks Harga Saham 27

2.2.6.1 Indeks Harga Saham Gabungan 28 2.2.6.2 Indeks Harga Saham Lainnya 29

2.3. Analisis Teknikal 32

2.3.1. Definisi Analisis Teknikal 32

2.3.2. Analisis Teknikal Teori Dow 35

2.3.2.1 Pasar Mendiskon Apapun 36

2.3.2.2 Pasar Tiga Trend 37

2.3.2.3 Tiga Fase Trend Primer 42

2.4. Risiko 45

2.4.1. Definisi Risiko 45

2.4.2. Perhitungan Risiko Relatif Saham dengan

Estimasi Beta 47

2.5. Return 52

2.5.1. Definisi Return 52

2.5.2. Return Total 53

2.5.3. Return Saham 54

2.6. Volatilitas Harga Saham 55

ii 2.6.2. MetodeExponential Moving Average (XMA) 58

2.7. Kerangka Pemikiran 67

2.8. Hipotesis Penelitian 69

BAB III METODOLOGI PENELITIAN

3.1. Metode Penelitian 70

3.2. Operasional Variabel 71

3.3. Objek Penelitian 72

3.4. Populasi dan Sampel 72

3.5. Sumber Data Dan Metode Pengumpulan Data 74

3.5.1. Sumber Data 74

3.5.2. Metode Pengumpulan Data 75

3.6. Tehnik Analisis 75

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian 82

4.2. Gambaran Umum Variabel Penelitian 84

4.2.1. Indeks Harga Saham Gabungan 84

4.2.2. Harga Saham Perbankan 88

4.3. Analisis Volatilitas Saham 91

4.3.1. Analisis Volatilitas Indeks Saham Gabungan dengan Metode Exponential Moving average (XMA)Periode

Waktu 2008 – 2010 91

4.3.2. Analisis Volatilitas Harga Saham Perbankan dengan Metode Exponential Moving average (XMA)Periode

Waktu 2008 – 2010 92

4.4. Analisis Risiko RelatifSaham Melalui Estimasi Beta 120

4.4.1 Uji Normalitas Data 120

4.4.2 Estimasi Beta 122

4.4.3 Pengujian Terhadap Bias 124

4.4.4 Pengukuran tingkat kesalahan Estimasi Beta Dengan Output Exponential Moving average (XMA) Menggunakan

Mean Absolute Percent Error (MAPE) 125

4.5. Pembahasan Hasil Penelitian 126

4.5.1. Pembahasan Analisis Volatilitas Saham 126 4.5.2 Pembahasan Analisis Estimasi Beta 127 BAB V KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan 130

iii DAFTAR TABEL

Tabel 1.1 Tingkat Investasi Tahun 1998 di Indonesia 1

Tabel 3.6 Operasionalisasi Variabel 71

Tabel 3.1Daftar Emiten Perbankan Di Bursa Saham Indonesia 73

Tabel 4.1 Test of Normality 121

Tabel 4.2 Hasil Analisis Estimasi Beta 124

Tabel 4.3 Hasil Perhitungan Mean Absolute Percent Error (MAPE)

iv DAFTAR GAMBAR

Gambar 1.1 Grafik Siklus Bursa Saham (Moving Average 6 Bulan) 8 Gambar 2.1 Sekuritas Di Pasar Modal Indonesia 20

Gambar 2.2 Pergerakan Trend Saham 38

Gambar 2.3 Pergerakan Trend Primer 39

Gambar 2.4 Pergerakan Trend Sekunder 40

Gambar 2.5Trade of Risk and Return 46

Gambar 2.6Bagan Kerangka Penelitian 68

Gambar 4.1 Tingkat Return IHSG 2008 86

Gambar 4.2 Tingkat Return IHSG 2009 87

Gambar 4.3 Tingkat Return IHSG 2010 88

Gambar 4.4 Tingkat Return Emiten Perbankan di BEI Bulan Februari

2008 89

Gambar 4.5 Tingkat Return Emiten Perbankan di BEI Bulan Februari

2009 90

Gambar 4.6 Tingkat Return Emiten Perbankan di BEI Bulan Februari

2010 91

vi DAFTAR LAMPIRAN

vii Lampiran 4.22 Aplikasi XMA 2 Periode dan Return pada Saham BNLI 156 Lampiran 4.23 Aplikasi XMA 2 Periode dan Return pada Saham BEKS 157 Lampiran 4.24 Aplikasi XMA 2 Periode dan Return pada Saham BBRI 158 Lampiran 4.25 Aplikasi XMA 2 Periode dan Return pada Saham BSWD 159 Lampiran 4.26 Aplikasi XMA 2 Periode dan Return pada Saham BVIC 160 Lampiran 4.27 Aplikasi XMA 2 Periode dan Return pada Saham MCOR 161 Lampiran 4.28 Aplikasi XMA 2 Periode dan Return pada Indeks Harga

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi di bursa saham sejak tahun 1998 masih kalah dibandingkan dengan investasi-investasi yang lain, karena investor berpendapat bahwa investasi tersebut memiliki tingkat risiko yang tidak dapat diprediksi.

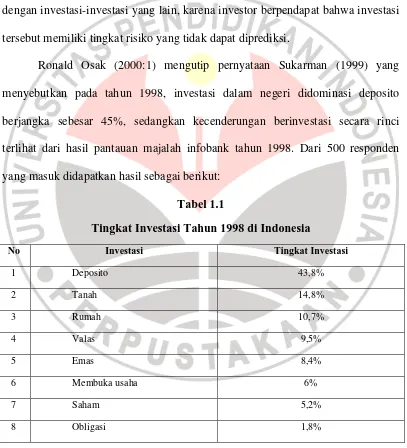

Ronald Osak (2000:1) mengutip pernyataan Sukarman (1999) yang menyebutkan pada tahun 1998, investasi dalam negeri didominasi deposito berjangka sebesar 45%, sedangkan kecenderungan berinvestasi secara rinci terlihat dari hasil pantauan majalah infobank tahun 1998. Dari 500 responden yang masuk didapatkan hasil sebagai berikut:

Tabel 1.1

Tingkat Investasi Tahun 1998 di Indonesia

No Investasi Tingkat Investasi

1 Deposito 43,8%

2 Tanah 14,8%

3 Rumah 10,7%

4 Valas 9,5%

5 Emas 8,4%

6 Membuka usaha 6%

7 Saham 5,2%

8 Obligasi 1,8%

2 Anggapan bahwa pergerakan harga saham pada saat ini tidak dapat diprediksi atau diramalkan (Totally Random) dan hanya mengikuti pergerakan trend tidak sepenuhnya benar. Jika anggapan tersebut menjadi landasan berfikir dan dijadikan alat pengambil keputusan para investor maka investor tidak akan mengetahui timing yang tepat untuk melakukan pembelian ataupun penjualan, bahkan kerap terjadi aksi panic selling yang mengakibatkan penurunan harga yang relatif cepat.

Sebagai gambaran sikap investor yang hanya mengikuti pergerakan indeks harga saham gabungan di bursa tanpa melakukan prediksi akan menimbulkan false signal, seperti yang diungkapkan oleh Adler Haymans Manurung (2008:1), dimana IHSG pada level 392.036 dan meningkat sampai pada akhir tahun 2007 ke level 2750. Semua pihak merasa senang karena terjadi kenaikan yang berlipat ganda selama 6 tahun terakhir. Bahkan analyst sepakat dan selalu menyatakan bahwa IHSG akan ditutup pada level 3200 pada akhir tahun 2008. Banyak pihak yang mengambil kesempatan bahwa kenaikan bursa merupakan kerja kerasnya dan harus mendapat imbalan atas kenaikan bursa tersebut.

3 Terdapat beberapa penelitian ilmiah yang meneliti masalah risiko apa yang harus diperhatikan dalam berinvestasi saham, untuk meminimalisir kerugian yang diakibatkan oleh beberapa faktor yang sering terjadi di bursa saham, seperti adanya Assymetric Information, False Signal, Liquidasi saham, dan perbedaan cara mengetahui conditional volatility untuk menjelaskan seluruh perbedaan cross-sectional di dalam pengembalian return saham melalui risiko differential (Fama dan French, 1996) yang dikutip dari Anton (2006:2).

Anton (2006) melakukan penelitian untuk menguji secara empiris adanya fenomena time varying volatility terjadi dalam fluktuasi return saham dan volatilitas, menguji adanya asymmetric effect dalam return saham dan volatilitas, serta untuk mengestimasi secara empiris bahwa volume perdagangan berpengaruh pada return saham dan volatilitas return saham.

Data yang digunakan dalam penelitian ini adalah indeks harga saham penutupan harian (closing price) dan jumlah saham yang diperdagangkan dari indeks harga saham LQ 45 periode 2003-2004. Untuk kepentingan itu dikembangkan basis model estimasi yaitu model GARCH dan model EGARCH.

4 lampau. Hal ini menggambarkan bahwa informasi masa lampau tidak bisa dipakai untuk memprediksi harga di masa mendatang.

I Wayan Ramantha (2006) melakukan penelitian untuk mengukur tingkat likuiditas saham melalui variabel bid-ask spread dan menyimpulkan, bahwa dalam volume perdagangan saham berpengaruh negatif signifikan terhadap bid-ask spread, demikian juga dengan volatilitas harga saham yang berpengaruh negatif signifikan terhadap bid-ask spread. Pengaruh negatif signifikan dari variabel dalam volume perdagangan saham dan volatilitas harga saham terhadap bid-ask spread, berarti semakin tertariknya investor untuk berinvestasi pada saham tersebut, karena mampu meningkatkan likuiditas sahamnya.

Kumianny A. Saputra, Elly dan Pwee Leng (1999) telah terlebih dahulu meneliti variable-variabel tersebut di atas yaitu meneliti pengaruh risiko sistimatis dan likuidasi saham yang diukur dengan besarnya bid-ask spread terhadap tingkat pengembalian saham dari badan-badan usaha yang go public di PT.BEJ, dan untuk mengetahui berapa besar proporsi masing-masing variabel dalam mempengaruhi tingkat pengembalian saham.

5 Penelitian ini berfokus pada analisis teknikal yang berdasarkan konsep bahwa faktor apa pun yang telah dijadikan pertimbangan oleh para pelaku di bursa (saham mau pun komoditi) untuk mengambil keputusan jual-beli, secara kolektif berpengaruh pada tingkat harga yang mencerminkan hasil interaksi antara permintaan dan penawaran secara total. Semua faktor tersebut yang dikenal sebagai unsur-unsur fundamental dengan demikian telah masuk sebelumnya ke dalam bursa dan direfleksikan dalam gerak harga dan volume yang belakangan terjadi di sana. Pasar modal di Indonesia merupakan pasar modal bentuk lemah seperti yang di sebutkan oleh penelitian sebelumnya oleh Anton (2006), berimplikasi berkurangnya investor dalam mendapatkan abnormal return. Dalam penelitian ini dianalisis suatu cara untuk meminimalisir hal-hal tersebut di atas, dengan mengetahui waktu yang tepat untuk berinvestasi dan pemilihan investasi mana saja yang menguntungkan melalui analisis volatilitas harga dan tingkat risiko sistematis di bursa saham.

6 dengan penambahan bobot nilai penghalusan dalam mendapatkan nilai volatilitas harga yang akurat. Tahap kedua adalah tahap pengukuran risiko sistematis melalui metode indeks tunggal dari wiliam sharp yang merupakan penyederhanaan metode pengukuran pricing model dari Markowitz dengan menitik beratkan pada dua komponen, yaitu risiko pasar dan risiko keunikan perusahaan. Sedangkan pengukuran model Markowitz menghitung kovarians melalui penggunaan matriks hubungan varian-kovarians, yang memerlukan perhitungan yang kompleks.

Pelaku di bursa saham yang pada dasarnya terdiri dari dua kelompok, yaitu investor yang memiliki pandangan jangka panjang dan investor yang memiliki pandangan jangka pendek, keduanya tidak ada yang bisa luput dari pengaruh teknikal yang sedang berlaku di sana. Yang disebut lebih dahulu adalah mereka yang berpatokan jangka panjang karena berharap untuk mendapatkan penghasilan dari dua sumber pendapatan, yaitu dividen dan kenaikan harga saham. Karena dividen hanya dikeluarkan paling cepat setengah tahun sekali, maka investor harus menahan sahamnya selama paling sedikit enam bulan juga. Kenaikan harga saham sepantasnya disebabkan perbaikan kinerja emitennya, namun bisa juga disebabkan faktor lain seperti penurunan suku bunga bank, suasana politik dan keamanan yang bertambah tenang dan baik, dsb. Maka investor akan lebih berhaluan fundamental sehingga mempunyai pekerjaan rumah yang lebih banyak daripada hanya memperhatikan perkembangan harga dan volume.

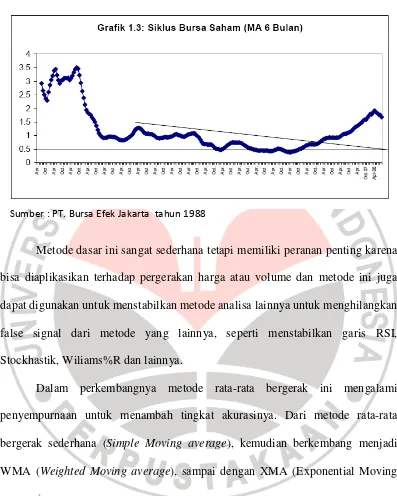

7 dalam batas waktu yang telah ditetapkan), penurunan harga bisa juga menghasilkan keuntungan. Karena Investor yang memiliki pandangan jangka pendek tidak berniat untuk memegang saham lama-lama seperti investor yang berpatokan jangka panjang, yang diperhatikannya adalah grafik harga dan volume saja. Meskipun berkesan sederhana, yaitu seolah-olah hanya mengikuti perkembangan dua besaran saja, namun masih ada tiga sub-komponen harga yang lain, yaitu pembukaan, tertinggi, dan terrendah. Kemudian pola pergerakannya masih terbagi dalam dua kategori, yaitu analisis tradisional yang mencakup 19 pola dasar baku serta penggunaan garis lurus, dan analisis dengan komputer. Yang disebut belakangan mencakup enam kelompok, yaitu arah gejala (trend), volatilitas, momentum, siklus, kekuatan pasar serta indikator pendukung dan penghambat, sehingga paling sedikit telah tercipta 92 cara pembacaan atau pelacakan corak grafik, seperti MACD (Moving Average Convergence Divergence), RSI (Relative Strength Index), Stochastic Oscillator, Williams %R, Chaikin Money Flow, Aroon Index, Bolinger Bands, dan sebagainya . Adalah pengalaman pakar analisis teknikal yang akan menentukan perangkat indikator manakah yang dianggap cocok dalam situasi tertentu. Maka analisis teknikal tidak kalah rumitnya dari analisis fundamental .

8 Gambar 1.1

Metode dasar ini sangat sederhana tetapi memiliki peranan penting karena bisa diaplikasikan terhadap pergerakan harga atau volume dan metode ini juga dapat digunakan untuk menstabilkan metode analisa lainnya untuk menghilangkan false signal dari metode yang lainnya, seperti menstabilkan garis RSI, Stockhastik, Wiliams%R dan lainnya.

Dalam perkembangnya metode rata-rata bergerak ini mengalami penyempurnaan untuk menambah tingkat akurasinya. Dari metode rata-rata bergerak sederhana (Simple Moving average), kemudian berkembang menjadi WMA (Weighted Moving average), sampai dengan XMA (Exponential Moving average).

Menurut Hendra Syamsir (2004:135), bahwa “anggapan yang menyatakan tidak terdapat perbedaan antara SMA, WMA dan XMA, karena adanya aturan pembacaan grafik yang sama adalah tidaklah benar, disebabkan ketiga metode

9 rata-rata tersebut memiliki sensititivitas serta kepekaan yang berbeda”. Perbedaan tersebut akibat adanya sistim pembobotan dan koefisien penghalusan.

Harga yang dihasilkan oleh metode peramalan tersebut juga dapat digunakan untuk melihat berapa besar risiko dari return individual saham terhadap return indeks saham gabungan (IHSG) yang sering digunakan sebagai proxy return pasar melalui estimasi beta.

Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan), disebut juga dengan risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa dihilangkan dengan diversifikasi. Parameter yang digunakan dalam mengukur risiko ini adalah beta.

Michell suharli (2005:104) mengutip pendapat Jones (2000:178), yang menjelaskan bahwa, “Beta a measure of valatility, or relative systematic risk”. Dimana pengertian volatilitas di sini adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu. Jika fluktuasi return sekuritas secara statistik mengikuti fluktuasi return pasar, maka beta dari sekuritas tersebut bernilai 1. Misalnya apabila return pasar naik sebesar 5%, maka investor akan menghargapkan kenaikan return sekuritasnya sebesar 5% pula.

10 dapat membantu membuat gambaran secara cepat dalam membuat keputusan investasi di bursa saham.

Dalam hal ini beta dapat diestimasi setelah mengetahui return dari tingkat naik turunnya harga saham (volatilitas saham).

Seperti yang telah disebutkan di atas Istilah volatilitas digunakan sebagai ukuran responsiveness perolehan oleh suatu sekuritas atau portofolio terhadap perubahan-perubahan perolehan di pasar saham sebagai keseluruhan, seperti yang dikemukakan oleh Sharpe (1971) dikutip oleh Anton (2006:1).

Dengan berlandaskan uraian diatas penelitian ini mencoba mengungkap tingkat volatilitas harga saham individual dan IHSG untuk melihat risiko relative saham perbankan melalui metode rata-rata bergerak dalam memprediksi harga saham yang akan dipergunakan untuk penentuan return yang digunakan dalam formulasi estimasi beta, sehingga pengambilan keputusan investasi di bursa saham dapat dilakukan dengan cepat dan aman.

Emiten perbankan dijadikan objek penelitian penulis, karena adanya wacana bahwa harga saham perbankan di awal tahun 2011 akan melemah tetapi ada pula yang menyatakan bahwa saham perbankan akan menguat, hal ini tentu akan membuat keraguan dalam berinvestasi di saham perbankan, seperti yang diuraikan di bawah ini oleh Asteria (2011:1) :

11 meredam inflasi, berimbas buruk bagi sektor perbankan. “Terutama karena naiknya GWM akan menyebabkan dana untuk kredit berkurang dan pertumbuhan pendapatan sektor ini tidak sesuai target”.

Pasar menilai BI akan menaikkan GWM 10-12% dari posisi saat ini di 8%, sebagai opsi lain meredam inflasi, selain menaikkan suku bunga acuan. Terutama karena saat ini belum ada urgensi bagi BI untuk menaikkan suku bunga, yang hanya digunakan untuk menahan capital inflow ke Indonesia. Dengan cadangan devisa yang masih tinggi, aliran dana masuk ini belum terancam risiko sudden revearsal (pembalikan arus masuk). Apalagi rupiah stabil di 9000-9100 per dolar AS.

Sementara Viviet S Putri (2011) dari Anugerah Sekurindo melihat, bursa masih berpeluang menguat. Koreksi di sesi pertama ini dinilai hanya reaksi sementara, atas matinya sistem informasi Bursa Efek Indonesia 15 menit sebelum penutupan perdagangan tanggal 19 Januari 2011.

12 Sehubungan dengan hal tersebut maka pada penelitian ini mengambil judul “Analisis Volatilitas Indeks Harga Saham Gabungan Dan Individual Dengan Exponential Moving Average Dalam Menghitung Risiko Saham Melalui Estimasi Beta (Kasus Saham Perbankan Di Bursa Efek Indonesia)”

1.2 Rumusan Masalah

Berdasarkan uraian di atas maka masalah penelitian yang akan di analisis sebagai berikut :

1. Bagaimanakah tingkat risiko saham perbankan di Bursa Efek Indonesia yang dihitung melalui estimasi beta dan metode Exponential Moving Average 2. Apakah conditional volatility dapat menjelaskan seluruh perbedaan

cross-sectional di dalam pengembalian return saham melalui risiko differential saham perbankan di Bursa Efek Indonesia

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimanakah tingkat risiko saham perbankan di Bursa Efek Indonesia yang dihitung melalui estimasi beta dan metode Exponential Moving Average

13 1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Dapat memahami pola volatilitas dan tingkat risiko saham perbankan yang terjadi di Bursa Efek Indonesia

2. Penelitian ini diharapkan dapat memberikan gambaran tentang pengaplikasian metode analisis yang dipergunakan memprediksi harga dan estimasi risiko di dunia investasi, terutama yang berhubungan dengan investasi di Bursa Saham 3. Hasil penelitian ini diharapkan pula dapat digunakan sebagai dasar analisis

70 BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Model penelitian ini didasarkan pada model pasar (market model), yaitu return historis saham diregresi dengan return historis suatu proksi portofolio pasar. Return pasar yang digunakan sebagai proksi dalam penelitian ini adalah return dari Indeks Harga Saham Gabungan (IHSG).

Penelitian ini bertujuan untuk mendeskripsikan tentang teknik perhitungan risiko saham melalui output analisis volatilitas indeks harga saham gabungan dan individual, kepada investor yang melakukan investasi saham di bursa saham dan juga bertujuan mengetahui conditional volatility untuk menjelaskan seluruh perbedaan cross-sectional di dalam pengembalian return saham melalui risiko differential saham.

Dari penjelasan tersebut diatas maka metode penelitian yang digunakan dalam penelitian ini adalah studi deskriptif yang bertujuan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variable yang diteliti dalam suatu situasi (Uma Sekaran, 2006:158).

Menurut Uma Sekaran (2006:158) studi deskriptif yang menampilkan data dalam bentuk yang bermakna dapat membantu untuk :

a. memahami karakteristik sebuah kelompok dalam situasi tertentu

71 d. membuat keputusan tertentu yang sederhana.

Donald R. Cooper (2006:172) menjelaskan bahwa studi deskriptif digunakan untuk berbagai macam tujuan riset, yaitu :

a. Penjabaran suatu fenomena atau karakteristik berkaitan dengan suatu populasi subjek (siapa, kapan, dimana, serta bagaimana suatu topik)

b. Memperkirakan proporsi dari populasi yang memiliki karakter tersebut c. Menemukan hubungan antara variable yang berbeda.

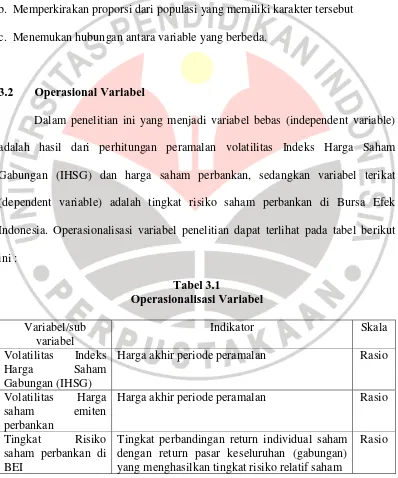

3.2 Operasional Variabel

Dalam penelitian ini yang menjadi variabel bebas (independent variable) adalah hasil dari perhitungan peramalan volatilitas Indeks Harga Saham Gabungan (IHSG) dan harga saham perbankan, sedangkan variabel terikat (dependent variable) adalah tingkat risiko saham perbankan di Bursa Efek Indonesia. Operasionalisasi variabel penelitian dapat terlihat pada tabel berikut ini :

Harga akhir periode peramalan Rasio

Volatilitas Harga saham emiten perbankan

Harga akhir periode peramalan Rasio

Tingkat Risiko saham perbankan di BEI

Tingkat perbandingan return individual saham dengan return pasar keseluruhan (gabungan) yang menghasilkan tingkat risiko relatif saham

72 3.3 Objek Penelitian

Penelitian dilakukan di Bursa Efek Indonesia yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya pada tanggal 30 November 2007.Di bursa efek ini emiten dapat mencatatkan saham atau obligasinya setelah melakukan penawaran umum. Di bursa Efek, saham dan obligasi serta sekuritas jangka panjang lainnya diperdagangkan antar investor (Tandelilin, 2010:67)

BEI merupakan sistem dan sarana untuk mempertemukan order jual dan order beli anggota bursa atas efek yang tercatat di bursa, dimana pelaksanaan order-order tersebut dilakukan oleh anggota bursa dengan tujuan memperdagangkan efek tersebut baik untuk kepentingan nasabahnya maupun untuk kepentingan dirinya sendiri. Sedangkan yang dimaksud anggota bursa efek adalah perusahaan efek yang telah memiliki izin usaha sebagai perantara perdagangan efek dan telah memperoleh persetujuan keanggotaan bursa untuk melakukan kegiatan perdagangan efek di bursa (Tandelilin, 2010:68)

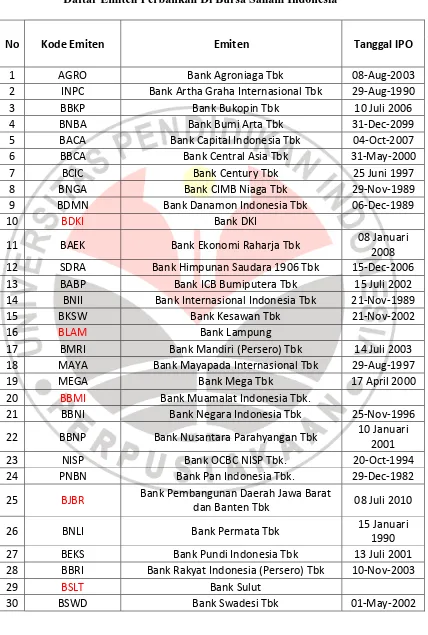

3.4 Populasi dan Sampel

73 Tabel 3.2

Daftar Emiten Perbankan Di Bursa Saham Indonesia

No Kode Emiten Emiten Tanggal IPO 14 BNII Bank Intirnasional Indonisia Tbk 21-Nov-1989

15 BKSW Bank Kisawan Tbk 21-Nov-2002

16 BLAM Bank Lampung

17 BMRI Bank Mandiri (Pirsiro) Tbk 14 Juli 2003 18 MAYA Bank Mayapada Intirnasional Tbk 29-Aug-1997

74

31 BBTN Bank Tabungan Nigara (Pirsiro) Tbk 17-Dic-2009

32 BTPN BANK TABUNGAN PENSIUNAN NASIONAL

Tbk

12 Marit 2008 33 BVIC Bank Victoria Intirnational Tbk 30 Juni 1999 34 MCOR Bank Windu Kintjana Intirnational Tbk 03 Juli 2007

3.5 Sumber Dan Metode Pengumpulan Data 3.5.1 Sumber Data

Penelitian ini menggunakan data sekunder berupa harga saham bulanan dan indeks harga saham gabungan dalam kurun waktu 3 tahun. Data sekunder tersebut diperoleh dari jaringan online perdagangan di Bursa Saham Indonesia melalui situs http://www.Dunia investasi.com yang diselenggarakan oleh Traffic Rank. Data sekunder digunakan dalam penelitian ini sebagai interpretasi data primer yang ada di Bursa Efek Indonesia.

Menurut Donald R.Cooper (2006:164) dalam eksplorasi data sekunder, periset harus memulai mencari data milik organisasi. Laporan dari riset sebelumnya sering menyajikan data-data historis atau pola pengambilan keputusan dalam jumlah yang besar. Dengan meninjau ulang studi sebelumnya, kita dapat mengidentifikasi metodologi yang telah terbukti berhasil dan tidak berhasil. Pemecahan masalah yang tidak mendapat perhatian banyak di masa lampau karena kondisi lingkungan yang berbeda diungkap sebagai subyek yang berpotensi untuk dijadikan studi di kemudian hari.

75 3.5.2 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui metode penelusuran data online, yaitu tata cara melakukan penelusuran data melalui media online seperti internet atau media jaringan lainnya yang menyediakan fasilitas online, sehingga memungkinkan peneliti dapat memanfaatkan data atau informasi online yang berupa data maupun informasi teori, secepat atau semudah mungkin dan dapat dipertanggungjawabkan secara akademis (Burhan Bungin, 2008:148)

Data dikumpulkan dari informasi online Bursa Efek Indonesia yang telah mempergunakan teknologi JATS (JSX Trading System), yang merupakan informasi transaksi antara anggota bursa. Data dari JATS hanya boleh diisi oleh anggota bursa yang telah menjadi anggota Indonesian Clearing and Guarantee Corporation (KPEI) untuk menghindari kesalahan-kesalahan input data dalam informasi online.

3.6 Teknik Analisis

Teknik analisis data penelitian ini dilaksanakan dengan langkah-langkah sebagai berikut:

a. Analisis Tingkat Volatilitas Harga Dengan Metode Peramalan XMA (Exponential Moving average)

76 yang dihasilkan akan dipergunakan untuk menghitung return IHSG dan return saham perbankan. Formulasi metode tersebut adalah sebagai berikut :

X = (K x (C – P)) + P X = Current EMA C = Current Price

P = Previous period’s EMA* K = Smoothing constant

(*XMA pada awal periode perhitungan akan sama dengan SMA)

Konstanta Penghalus K (Smoothing Constant) dihitung dengan formulasi sebagai berikut:

Dimana:

K = Smoothing Constant n = Jumlah Periode dari XMA

Penelitian ini mempergunakan XMA dengan 2 (dua) periode penelitian, untuk mendapatkan hasil yang lebih akurat, sehingga konstanta penghalusan yang dipergunakan adalah sebesar :

b. Menghitung Return IHSG dan Saham Perbankan

Perhitungan menggunakan rumus: Ross et al. (2003:238), yang

77

Pt = Harga saham pada periode t Pt-1 = Harga saham pada periode t-1

Selain return saham terdapat juga return pasar (Rm) yang dapat dihitung dengan rumus: Jogiyanto (2003 : 232)

1

IHSGt = Indeks harga saham gabungan pada periode t IHSGt-1 = Indeks harga saham gabungan pada periode t-1 c. Uji Normalitas Data

Metode yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif, melalui analisis statistik parametris, karena menganalisis data interval yang diambil dari populasi yang berdistribusi normal (Sugiyono,2005:12).

78

s X X

z= i − )

Dimana :

Z = Simpangan baku untuk kurve normal standard

Xi = Data ke i dari suatu kelompok data

X =Rata-rata kelompok

S = Simpangan baku

Dalam penelitian ini uji normalitas data sangat penting karena, outlier

(data ekstrem) pada data akan besar pengaruhnya terhadap hasil perhitungan

estimasi beta, sehingga hasil penelitian menjadi tidak akurat. Outlier terjadi

karena adanya perbedaan data dalam periode tertentu yang mempunyai interval

yang sangat jauh berbeda akibat adanya pengaruh eksternal yang mempengaruhi

harga saham,sebagai contoh pada bulan Oktober 1989 di Bursa Efek New York

terjadi yang disebut Black Monday akibat krisis multidimensi,observasi return

pada saat itu sangat mempengaruhi estimasi beta. Sama halnya dengan kondisi

eksternal yang mempengaruhi Emiten yang masuk dalam objek observasi

Uji normalitas data dilakukan dengan bantuan perangkat software SPSS.

17.0 dengan kreteria yaitu apabila nilai signifikan pada uji Kolmogorov-Smirnov

lebih besar dari tingkatan alpha yang ditentukan yaitu sebesar 0,05 maka data

return saham perbankan tersebut berasal dari populasi yang berdistribusi normal

79 d. Estimasi beta indeks tunggal

Return Indeks Harga Saham Gabungan sebagai proxy return pasar dan return setiap emiten perbankan dimasukan kedalam formulasi indeks tunggal dari wiliam sharp sebagai metode estimasi beta dengan rumus sebagai berikut :

Y = β0+β1X+ ε

dimana Y = return individual, dan X = Return indeks harga saham gabungan. Berdasarkan formula tersebut dapat dihitung:

Perhitungan estimasi beta tersebut dilaksanakan dengan bantuan perangkat software Excel Slope yang memiliki tingkat akurasi yang baik untuk jumlah data yang besar.

e. Pengujian terhadap bias

80 regresi time series sering digunakan untuk mengestimasi beta dan mengharuskan manajer keuangan memilih suatu interval return dan periode estimasi. Hasil penelitian menunjukan bahwa manajer keuangan harus menggunakan interval return sehari-hari dan suatu periode estimasi yang panjangnya 3 (tiga) tahun atau kurang.

Menurut Keown (2004:221), risiko pasar diwakili dengan beta. Beta mengukur rata-rata daya reaksi dari suatu pengembalian surat-surat berharga untuk pergerakannya pada pasar umum. Jika beta adalah 1, pengembalian surat berharga bergerak 1 ke 1 dengan pengembalian pasar, jika beta adalah 1.5, pengembalian surat-surat berharga bergerak naik turun 1.5 persen untuk tiap 1 persen perubahan pengembalian pasar.

81 β1 = beta saham emiten ke-1

β2 = beta saham emiten ke-2

β3 = beta saham emiten ke-n

f. Pengukuran tingkat kesalahan estimasi beta dengan output exponential moving average (XMA) menggunakan mean absolute percent error (MAPE)

Tahap selanjutnya adalah Pengukuran tingkat kesalahan Estimasi Beta Dengan Output Exponential Moving average (XMA) Menggunakan Mean Absolute Percent Error (MAPE). Hal tersebut dilakukakn untuk mengetahui tingkat akurasi hasil perhitungan estimasi beta tersebut.

Menurut Jay Heizer (2004:150) Mean Absolute Percent Error (MAPE) dihitung sebagai rata-rata diferensiasi absolut antara nilai yang diramal dan aktual, dinyatakan sebagai persentase nilai aktual. Jika kita memiliki nilai yang diramal dan aktual untuk n periode, MAPE dihitung sebagai :

130

BAB V

KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Kesimpulan yang dapat diambil dari analisis volatilitas indeks harga saham gabungan dan individual (kasus saham perbankan di Bursa Efek Indonesia) dengan menggunakan metode rata-rata bergerak Exponential Moving Average (XMA) dalam menghitung risiko saham melalui estimasi beta, adalah :

a. Tingkat risiko saham perbankan di Bursa Efek Indonesia dapat dihitung melalui estimasi beta dan metode Exponential Moving Average, yang ditunjukan melalui besarnya nilai beta masing-masing saham, dengan kreteria semakin tinggi nilai beta semakin tinggi tingkat risiko saham. Dengan hasil uji bias sebesar 0,97 dan tingkat kesalahan 5,73%, mempunyai arti bahwa kedua metode tersebut dapat digunakan untuk memprediksi tingkat risiko saham dalam berinvestasi di Bursa Efek Indonesia

131

5.2. Rekomendasi

Berdasarkan hasil dan pengalaman yang diperoleh dalam penelitian ini, diajukan rekomendasi yang bermanfaat didalam upaya memperbaiki cara berinvestasi di bursa saham dan penelitian lebih lanjut mengenai volatilitas dan risiko saham, yaitu :

a. Sebagai bahan penelitian selanjutnya, hasil uji bias yang menunjukan nilai 0,97 dan pengukuran tingkat kesalahan estimasi beta dengan output exponential moving average (XMA) menggunakan mean absolute percent error (MAPE) dengan nilai kesalahan 5,73% dapat disempurnakan oleh metode-metode lainnya yang berhubungan dengan analisis volatilitas dan estimasi beta.

b. Objek dan sampel penelitian diharapkan dapat lebih diperluas tidak hanya di Bursa Efek Indonesia khususnya disektor perbankan, di objek penelitian lainnya dengan sektor-sektor yang lebih bervariasi.

132

DAFTAR PUSTAKA

Buku :

Anton, 2006, Analisis Model Volatilitas Return Saham, Semarang, Universitas Diponegoro

Adler, H. Manurung, 2008, Ke Arah Mana Siklus Bursa Bergerak , Jakarta, Jurnal Penelitian Pergerakan IHSG di BEI.

Adler, H. Manurung, 2007, Estimasi Harga Haircuts Saham di BEJ: Studi Kasus Saham, Jakarta, Kertas Kerja PT Nikko Securities Indonesia dan Pascasarjana & MM- FEUI.

Andriani, Yuli, 2010, Penerapan Model Indeks Tunggal dalam Menghitung Beta Saham Jakarta Islamic Index untuk Mengukur Risiko Sistimatis, Sumatera Selatan, Universitas Sriwijaya.

Asteria, 2011, Saham Bank Akan Rebound, Inilah.com (Online), 3 halaman, Tersedia; http://www.pasarmodal.inilah.com, (20 Januari 2011)

Alexa, 2011, Data Bursa Efek Indonesia, Traffic Rank (online), Tersedia: http://www.Dunia investasi.com

Arinto, Jacobus, 2008, IHSG yang Siklikal, PT. PT. Bakrie Capital Indonesia, 1 halaman, Tersedia: http://www.forumdetik.com, (8 Oktober 2008)

Bungin, Burhan, 2008, Metodologi Penelitian Kuantitatif, Jakarta, Kencana Prenada Media Group.

Chiarella, Carl, 2006, A Dynamic Analysis of Moving Average Rules, Amsterdam, University of Amsterdam.

133

Daves, R. Philip, 2000, Estimating Sytematic Risk: The Choice of Return Interval And Estimation Period, Tennese, University of Tennese.

Heizer, Jay, 2004, Operations Management, Jakarta, Salemba Empat.

Hartono, Jogiyanto, 2009, Teori Portofolio dan Analisis Investasi, Yogyakarta, BPFE.

Husnan, Suad, 2006, Dasar-dasar Manajemen Keuangan, Yogyakarta, UPP STIM YPKN.

Keown, 2004, Manajemen Keuangan Prinsip-prinsip dan Aplikasi, Jakarta, Indeks.

Mahadana Learning Centre, 2008, Dow Theory, Tersedia: http://www.mahadanalearning.com (22 Desember 2008)

Osak, Ronald, 2000, Peramalan Volatilitas Rupiah Sebagai Upaya Optimalisasi Portofolio Valas, Semarang, Universitas Diponegoro.

PT.Bursa Efek Indonesia, 2010, Bursa Efek Indonesia (Indonesia Stock Exchange), http://www.idx.co.id

Ramantha, I Wayan, 2006, Pengaruh Volume Perdagangan dan Volatilitas Harga Saham Terhadap Bid-ask Spread pada Saham Teraktif di Bursa Efek Jakarta, Denpasar, Universitas Udayana.

Syamsir, Hendra, 2004, Solusi Investasi di Bursa Saham Indonesia, Jakarta, Elex Media Komputindo.

134

Saputra, A. Kumianny, 2002, Pengaruh Risiko Sistematis dan Likuiditas Terhadap Tingkat Pengembalian Saham Badan-Badan Usaha yang Go-Public di Bursa Efek Jakarta pada Tahun 1999, Surabaya, Universitas Kristen Petra.

Suharli, Michell, 2005, Studi Empiris Terhadap Dua Faktor Yang Mempengaruhi Return Saham Pada Industri Food & Beverage Di Bursa Efek Jakarta, Surabaya, Universitas Kristen Petra.

Sidarta, Wahyu, 2010, Kinerja Emiten Perbankan Cemerlang di Tahun 2010, Vibiznews – Stocks (online), 1 halaman, Tersedia; http://www.vibiznews.com, (25 November 2010)

Sekaran, Uma, 2006, Research Methods For Business, Jakarta, Salemba Empat.

Tsokos, P.C. 2010, K-th Moving, Weighted and Exponential Moving Average for Time Series Forecasting Models European Journal Of Pure And Applied Mathematics, Florida, University of South Florida.

Tandelilin, Eduardus, 2007, Efektivitas Penerapan Price Limit di Bursa Efek Jakarta, Jakarta, Jurnal Ekonomi dan Bisnis Indonesia.

Tandelilin, Eduardus, 2010, Portofolio dan Investasi, Yogyakarta, Kanisius.

Weston, F.J. 2002, Manajemen Keuangan, Jakarta, Binarupa Aksara.

Wahana Komputer, 2007, Pengolahan Data Statistik dengan SPSS 15.0, Semarang, Andi.