i

ABSTRAK

Fella (0552228)

“Pengaruh Nilai Tukar Rupiah Per Dollar AS, Tingkat Inflasi, dan Tingkat Suku Bunga SBI Terhadap IHSG di Bursa Efek Indonesia.”

Krisis moneter yang terjadi sejak tahun 1997, berakibat pada ambruknya fondasi ekonomi yang ditandai dengan menurunnya nilai tukar Rupiah, tingginya suku bunga, dan meningkatnya inflasi . Akibat dari ambruknya fondasi ekonomi tersebut tentunya sangat berpengaruh terhadap kelangsungan dunia usaha Indonesia.

Pasar modal telah terbukti memiliki andil yang cukup besar dalam perkembangan perekonomian suatu negara. Sebagai buktinya adalah dominasi perdagangan obligasi dalam perhimpunan dana di Amerika Serikat. Oleh karena itu, sangat wajar bila banyak ahli yang mengatakan bahwa perkembangan pasar modal suatu negara merupakan salah satu indikator perekonomiannya.

Tujuan dari penelitian ini adalah untuk mengetahui masing-masing pengaruh nilai tukar Rupiah per Dollar AS, inflasi, dan suku bunga SBI terhadap IHSG Di Bursa Efek Indonesia baik secara bersama-sama (simultan) maupun masing-masing (parsial).

Penelitian ini menggunakan data time series bulanan selama dua setengah tahun dari Januari 2006 sampai Juli 2008. Data-data tersebut merupakan data sekunder yang diperoleh dari Bursa Efek Indonesia, Bank Indonesia, dan Biro Pusat Statistik. Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Setelah melalui uji asumsi klasik, variabel bebas nilai tukar Rupiah per Dollar AS, inflasi, dan suku bunga serta variabel terikat IHSG, dengan data yang ada hasil uji menunjukan bahwa asumsi klasik telah terpenuhi. Kemudian hipotesis diuji dengan menggunakan model analisis regresi dan korelasi linier berganda.

v

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.5 Kerangka Pemikiran ... 8

1.6 Hipotesis Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Investasi ………. 14

2.1.1 Devinisi Investasi ……… 14

2.1.2 Risiko dan Return ………... 14

2.1.3 Proses Keputusan Investasi ... 17

vi

2.3 Saham ... 22

2.3.1 Jenis-Jenis Saham ... 23

2.3.2 Nilai Saham ... 23

2.3.3 Analisis Harga Saham ... 25

2.3.3.1 Analisis Fundamental ... 25

2.3.3.2 Analisis Teknikal ... 26

2.4 Faktor-Faktor Eksternal Perusahaan ... 26

2.4.1 Nilai Kurs ... 26

2.4.1.1 Jenis-Jenis Kurs atau Nilai Tukar ... 27

2.4.1.2 Penentuan Kurs atau Nilai Tukar ... 28

2.4.1.3 Sistem Nilai Tukar ... 28

2.4.2 Tingkat Suku Bunga ... 29

2.4.2.1 Tingkat Bunga SBI ... 30

2.4.3 Inflasi ... 32

2.4.3.1 Penyebab Inflasi ... 33

2.4.3.2 Efek Inflasi ... 34

2.5 Indeks Harga Saham ... 35

2.6 Pengaruh Faktor-Faktor Eksternal Ekonomi Terhadap Harga Saham ... 37

2.6.1 Pengaruh Nilai Tukar Rupiah Per Dollar AS Terhadap Harga Saham ………. 37

vii

2.6.3 Pengaruh Inflasi Terhadap Harga Saham …. 41

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ………. 43

3.2 Metode Penelitian ……….. 43

3.2.1 Operasionalisasi Variabel ……… 44

3.2.2 Jenis dan Sumber Data ……… 47

3.2.3 Metode Pengumpulan Data ………. 47

3.2.4 Teknik Pengolahan Data ……….. 47

3.3 Metode Analisis ………. 48

3.4 Pengujian ……… 49

3.4.1 Uji Statistik Order I ……… 49

3.4.2 Uji Statistik Order II ………... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……… 54

4.2 Hasil Analisis Statistik ……… 58

4.2.1 Hasil Uji Asumsi Klasik ……….. 58

4.2.1.1 Hasil Uji Autokorelasi ………….. 58

4.2.1.2 Hasil Uji Multikolinieritas ……… 59

4.2.1.3 Hasil Uji Heterokedastisitas ……. 61

4.2.2 Hasil Uji Statistik Order I ……… 63

viii

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 70 5.2 Saran ……….. 71

DAFTAR PUSTAKA ……….. 73

LAMPIRAN

ix

DAFTAR TABEL

3.1 Operasionalisasi variabel penelitian ………. 44

3.2 Durbin- watson d test ……… 52

4.1 Data input penelitian ………. 54

4.2 Arah pengaruh variabel ………. 63

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

1. Data kurs transaksi Bank Indonesia 2. Data laporan inflasi

3. Data BI rate

4. Data Indeks Harga Saham Gabungan 5. Data hasil olah SPSS 11.5

Bab 1 Pendahuluan 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis moneter yang terjadi sejak tahun 1997, berakibat pada ambruknya fondasi ekonomi yang ditandai dengan menurunnya nilai tukar Rupiah, tingginya suku bunga, dan meningkatnya inflasi. Akibat dari ambruknya fondasi ekonomi tersebut tentunya sangat berpengaruh terhadap kelangsungan dunia usaha Indonesia.

Pasar modal telah terbukti memiliki andil yang cukup besar dalam perkembangan perekonomian suatu negara. Sebagai buktinya adalah dominasi perdagangan obligasi dalam perhimpunan dana di Amerika Serikat. Oleh karena itu, sangat wajar bila banyak ahli yang mengatakan bahwa perkembangan pasar modal suatu negara merupakan salah satu indikator perekonomiannya.

Pelannya perputaran roda ekonomi menjadi menarik untuk diamati apalagi jalannya krisis telah berlangsung lebih dari satu dekade. Untuk mengetahui bagaimana pengaruh variabel-variabel penting, yakni nilai tukar Rupiah per Dollar AS, inflasi, dan suku bunga SBI terhadap kelangsungan pasar modal Indonesia (yang menjadi ukuran dalam penelitian ini IHSG), menjadi alasan utama untuk diangkat dalam penelitian ini.

Bab 1 Pendahuluan 2

di tahun 1998 pertumbuhan ekonomi Indonesia menjadi negatif (-13,2%), tingkat inflasi (77,55%), dan suku bunga (57%) mencapai rekor tertinggi. (sumber: Bank Indonesia/www.bi.go.id).

Tentu saja pemerintah Indonesia tidak tinggal diam, pada tanggal 14 Agustus 1997 pemerintah Indonesia secara resmi merubah sistem nilai tukar Rupiah dari managed floating menjadi free floating sebagai suatu reaksi atas kesulitannya mengendalikan tekanan beli Dollar AS oleh para pelaku pasar. Selain itu juga pemerintah menaikkan tingkat suku bunga SBI (Sertifikat Bank Indonesia) dari 10,5% menjadi 20% (untuk satu minggu), 22% (dua minggu), 28% (tiga minggu), dan 30% (satu bulan). Langkah ini diambil untuk memerangi spekulasi valuta asing pada waktu itu. Dengan menaikkan tingkat suku bunga, diharapkan dapat menahan merosotnya nilai tukar Rupiah menjadi menarik bagi investor dan mendorong terjadinya perubahan dalam komposisi aset ke dalam Rupiah, yang menyebabkan harga Rupiah meningkat atau terapresiasi. Namun fenomena yang menarik terjadi disini, kenaikan suku bunga pada saat itu tidak diikuti oleh pembelian aset secara besar-besaran oleh investor. IHSG (Indeks Harga Saham Gabungan) terus merosot sampai 401 diakhir 1997 dan terus berlangsung mencapai 300 sampai tahun 1998 bahkan mencapai titik paling rendah yaitu 254. Ternyata peningkatan suku bunga yang terlalu drastis malah menjadi sinyal buruk bagi investor karena menunjukan perekonomian yang melambat dan return yang diharapkan menjadi rendah akibat tingginya inflasi. Rupiah tetap tidak diminati sehingga nilai Rupiah tidak mengalami kenaikkan.

Bab 1 Pendahuluan 3

yang dianggap tidak memiliki arah yang jelas membuat sikap pesimis para pelaku pasar. Saat itu kondisi nilai tukar Rupiah sangat tidak stabil, sedikit saja Gus Dur mengeluarkan pernyataan kemudian langsung direspon pasar, puncaknya menjelang Momerandum II DPR kepada Presiden tahun 1999 dimana terjadi pertentangan dan manuver politik yang sangat membahayakan kehidupan bangsa yaitu antara badan legislatif dan badan eksekutif saat itu, sehingga nilai Rupiah saat itu kembali melemah dan sempat menyentuh Rp 12.000,- per Dollar AS.

Pertengahan semester awal 2004 terjadi fenomena yang menarik dimana pergerakan nilai Rupiah tidak diikuti oleh pergerakan suku bunga SBI yang signifikan. Suku bunga SBI yang bergerak seputar 7,32% hingga 7,34% justru hanya memperlihatkan penurunan IHSG dari 761,08 turun ke 732,40 dipertengahan 2004 yang mengindikasi terdapatnya arus modal keluar (capital flow) yang selanjutnya akan berdampak negatif bagi pemulihan ekonomi.

Pada tahun 2005, tingkat suku bunga SBI satu bulan pada 16 November 2005 bertahan pada level 12,25%. Nilai tukar Rupiah mengalami fluktuasi dan ditutup melemah di level Rp 10.055,- IHSG mengalami penguatan 26,101 poin atau 2,52% menjadi 1.054,985. Inflasi bulan Oktober 2005 mencapai 8,7%, sehingga laju inflasi Januari-Oktober 2005 sebesar 15,65%. Harga minyak mentah dunia kembali bertahan setelah menyentuh patokan yang rendah selama lima bulan terakhir (US$ 56 per barrel). Pertumbuhan ekonomi Indonesia kuartal-III 2005 sebesar 5,34%. (sumber: Bapekki/www.fiskal.depkeu.go.id, Bank Indonesia/www.bi.go.id).

Bab 1 Pendahuluan 4

bursa regional akibat inflasi global, ketidakpastian mengenai re-shuffle (perombakan) kabinet pemerintahan SBY yang tidak akan dilakukan secara besar-besaran memberikan iklim kondusif bagi pelaku pasar. Pada pemerintahan SBY, kondisi ekonomi mulai pulih. Nilai tukar Rupiah terhadap Dollar AS stabil pada kisaran Rp 9.000,-, inflasi dan tingkat suku bunga juga stabil. Kondisi pasar modal juga terlihat stabil, yang terlihat pada IHSG yang stabil di kisaran 2000. (sumber : Gedung B Ruang 304, jalan DR. Wahidin No 1 Jakarta 10710 Telp: 021-3441484 Fax: 021-3848049. Tim Penyusun: Purwiyanto (ed.), Hidayat Amir ([email protected]), Amnu Fuady ([email protected]), Gunawan Setiyaji ([email protected]).

Diawal 2008 perekonomian dunia terancam guncang, hal tersebut dikarenakan dari tajamnya peningkatan harga minyak mentah dunia yang pada awal tahun mencapai US$ 100,10 per barrel (20/02, ANTARA News/ www.antara.co.id) dan terus naik ke US$ 115,46 per Barrel di bulan Agustus (02/09, TEMPO Interaktif/ www.tempointeraktif.com). Padahal harga minyak dunia masih berkisar US$ 81 per barrel pada pertengahan 2007. Amerika menghadapi resesi sebagai dampak guncangnya perekonomian dunia tahun ini.

Bab 1 Pendahuluan 5

berikutnya, sedangkan di bulan-bulan kedepannya IHSG stabil. (sumber: www.bi.go.id).

Dalam menanam investasi di pasar modal, faktor eksternal sangat berpengaruh terhadap gejolak harga saham. Faktor eksternal tersebut diantaranya adalah risiko politis, risiko nilai tukar, likuiditas, kontrol devisa, perbedaan akuntansi, perlakuan pajak, dsb. Semua faktor ini harus dianalisis dalam suatu keputusan investasi, karena seperti yang dijelaskan oleh Sjahrir:

“Meskipun begitu, dinamika pasar modal bukanlah kegiatan yang terisolasi dan aktivitas-aktivitas ekonomi luas pasar itu. Hendaknya diingat yang diperdagangkan adalah saham-saham perusahaan pada gilirannya perusahaan-perusahaan tersebut akan selalu berhubungan dengan masyarakat konsumen, lingkup kegiatan produsen terlihat dan pemerintahan yang membuat kebijakan yang mempengaruhi iklim usaha dan faktor ekonomi dunia yang mempengaruhi arus barang-barang dan jasa dan modal secara internasional.” (Sjahrir,1995.197)

Peningkatan tingkat suku bunga tidak terlampau tinggi memberi implikasi meningkatnya biaya yang ditanggung oleh Bank Indonesia dalam proses rekapitalisasi, meningkatkan cost of fund sebagai probability to default debitur menjadi lebih tinggi. Akibatnya kegiatan ekonomi menjadi ambruk karena dunia usaha mati, dana masyarakat banyak menumpuk di lemari perbankan.

Kestabilan nilai tukar Rupiah merupakan faktor penting kestabilan makro ekonomi secara keseluruhan. Hal ini terutama dilandaskan pada empat alasan pokok (BI, 2003/www.bi.go.id).

1. Sektor produksi dan jasa masih banyak yang bergantung dari komponen impor.

Bab 1 Pendahuluan 6

3. Dalam kondisi kelangkaan devisa seperti saat ini, instabilitas nilai tukar Rupiah akan menyebabkanpanic buyingpasar uang.

4. Ketidakstabilan nilai Rupiah akan menghambat proses pemulihan ekonomi.

Berdasarkan uraian yang telah dipaparkan diatas, maka penulis berniat melakukan penelitian empiris yang berkaitan dengan fenomena yang sedang terjadi dengan judul, “Pengaruh Nilai Tukar Rupiah Per Dollar AS, Tingkat Inflasi,

dan Tingkat Suku Bunga SBI Terhadap IHSG Di Bursa Efek Indonesia.”

1.2 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang telah disebutkan diatas, maka penulis mengidentifikasikan masalah dalam penelitian ini sebagai berikut:

1. Apakah nilai tukar Rupiah per Dollar AS, tingkat inflasi, dan tingkat suku bunga SBI secara bersama-sama (simultan) berpengaruh terhadap IHSG Di Bursa Efek Indonesia?

2. Apakah nilai tukar Rupiah per Dollar AS secara individu (parsial) berpengaruh terhadap IHSG Di Bursa Efek Indonesia?

3. Apakah tingkat inflasi secara individu (parsial) berpengaruh terhadap IHSG Di Bursa Efek Indonesia?

4. Apakah tingkat suku bunga SBI secara individu (parsial) berpengaruh terhadap IHSG Di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Bab 1 Pendahuluan 7

1. Untuk mengetahui pengaruh nilai tukar Rupiah per Dollar AS, tingkat inflasi, dan tingkat suku bunga SBI secara bersama-sama (simultan) terhadap IHSG Di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh nilai tukar Rupiah per Dollar AS secara individu (parsial) terhadap IHSG Di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh tingkat inflasi secara individu (parsial) terhadap IHSG Di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh tingkat suku bunga SBI secara individu (parsial) terhadap IHSG Di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan berguna untuk:

1. Pengembangan ilmu pengetahuan, dari penelitian ini diharapkan dapat menambah referensi ilmiah bagi pengembangan konsep khususnya bidang ekonomi, pasar modal, dan manajemen keuangan. 2. Penulis, yaitu menambah wawasan pengetahuan dan daya nalar

sebagai bagian dari proses belajar, sehingga dapat memahami bagaimana sebenarnya aplikasi dan teori-teori yang telah diproses selama kuliah dibandingkan dengan praktek sesungguhnya.

3. Investor, untuk mempertimbangkan kondisi nilai tukar, inflasi, dan suku bunga dalam menentukan keputusan investasi.

Bab 1 Pendahuluan 8

5. Pihak atau peneliti lain, untuk menjadikan penelitian ini dalam memahami ataupun melakukan penelitian lanjutan.

1.5 Kerangka Pemikiran

Indeks harga saham secara garis besar menggambarkan rata-rata naik atau turunnya harga pasar saham pada saat tertentu. Oleh karena itu pergerakan indeks suatu bursa dapat dipakai untuk melihat aktivitas perdagangan saham disuatu bursa (pasar saham) pada saat tertentu. Jadi angka indeks harga saham disuatu bursa dapat digunakan untuk membaca kecenderungan pergerakan harga saham, karena sedikit banyaknya mencerminkan fluktuasi pasar dan mewakili kenaikan atau penurunan harga saham dari seluruh saham emiten yang tercatat di bursa efek, indeks harga saham gabungan Bursa Efek Indonesia (IHSG BEI) yang naik menunjukan bahwa pasar modal dalam kondisi bergairah (bullish market). Sedangkan IHSG yang menurun menunjukan adanya kelesuan pasar modal (bearish market).

Bursa Efek Indonesia sebagai organisasi bisnis, dalam beroperasi tidak mungkin lepas dari pengaruh lingkungan eksternal, seperti lingkungan sosial, politik dan ekonomi.

Tucker (1995:6) berpendapat bahwa:

“Ekonomi makro menggunakan suatu perspektif terhadap suatu perekonomian dengan menggunakan variabel-variabel perekonomian secara luas, seperti inflasi, pengangguran, pertumbuhan ekonomi, jumlah uang beredar, dan pendapatan nasional.”

Bab 1 Pendahuluan 9

“Analisis ekonomi perlu dilakukan karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi makro dengan kinerja suatu pasar modal. Fluktuasi yang terjadi dipasar modal akan terkait dengan perubahan yang terjadi pada berbagai variabel ekonomi makro.” Variabel ekonomi makro yang berpengaruh terhadap kinerja pasar modal meliputi produk domestik bruto, pengangguran, inflasi, tingkat bunga, defisit anggaran (Bodie, et. Al., 2005:574-575); produk domestic bruto, inflasi, tingkat bunga, kurs Rupiah, defisit anggaran, investasi swasta, dan neraca perdagangan & pembayaran (Harianto dan Sudomo, 1998:158); produk domestik bruto, inflasi, tingkat pengangguran, dan tingkat bunga (Tandelilin,2001:212-213).

Dalam penelitian ini dipilih nilai tukar Rupiah, tingkat suku bunga, dan tingkat inflasi dengan pertimbangan bahwa ketiga indikator ekonomi makro ini dianggap berpengaruh langsung terhadap kinerja pasar modal.

Bab 1 Pendahuluan 10

Gejolak kurs mata uang Dollar AS dengan Rupiah akan mendorong investor untuk mengalihkan dananya dari pasar modal untuk berspekulasi pada transaksi valuta asing apabila investor beranggapan bahwa hal itu dapat mendatangkan keuntungan yang menarik. Kondisi ini mengakibatkan kelesuan pasar modal sehingga indeks harga saham akan turun.

Nilai tukar Rupiah terhadap Dollar AS secara signifikan dapat mempengaruhi kinerja perusahaan, terutama pada perusahaan yang banyak menggunakan Dollar dalam operasinya, menggunakan bahan baku impor, dan memiliki utang dalam Dollar. Begitu pula dengan semua jenis investasi yang dibiayai memakai valuta asing juga akan terpengaruhi. Ada hubungan yang kuat antara nilai tukar Rupiah dengan indeks harga saham (Sanjoyo,2001), terdapat korelasi antara nilai tukar dengan harga saham (Chandrarin dan Tearney, 2000)

Suku bunga dapat berpengaruh kepada fluktuasi perdagangan saham karena menimbulkan persaingan di pasar antara return saham dengan tingkat bunga deposito. Apabila suku bunga membumbung, investor akan mendapat hasil besar dari return bunga daripada return saham. Sehingga mereka cenderung menjual sahamnya untuk ditukar dalam bentuk deposito. Penukaran tersebut sebagai tanggapan atas naiknya suku bunga, hal ini berakibat pada turunnya harga saham, demikian juga jika terjadi kondisi sebaliknya.

Bab 1 Pendahuluan 11

terjadinya kredit macet. Tingkat suku bunga yang tinggi juga akan menarik investor untuk menyimpan dananya ke dalam deposito dan mengalihkan investasinnya dari instrument pasar modal, akibatnya harga saham akan merosot. Tingkat suku bunga secara signifikan berpengaruh negatif terhadap harga saham (Mulyono,2000)

Bab 1 Pendahuluan 12

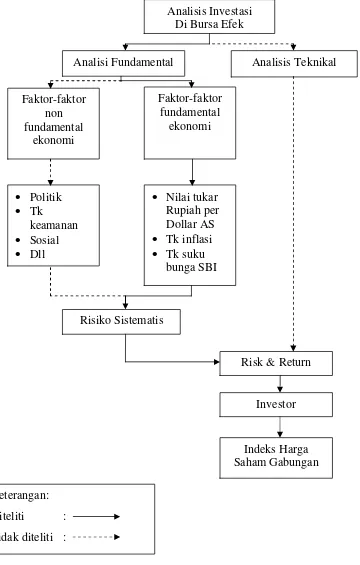

[image:20.595.116.476.138.703.2]Kerangka sistematis dapat dilihat dalam kerangka pemikiran dibawah ini:

Gambar 1.1 Alur Kerangka Pemikiran Analisis Investasi

Di Bursa Efek

Analisi Fundamental Politik Tk keamanan Sosial Dll Analisis Teknikal

Nilai tukar Rupiah per Dollar AS Tk inflasi Tk suku

bunga SBI Faktor-faktor non fundamental ekonomi Risiko Sistematis Faktor-faktor fundamental ekonomi

Risk & Return

Indeks Harga Saham Gabungan

Investor

Bab 1 Pendahuluan 13

1.6 Hipotesis Penelitian

Berdasarkan latar belakang, identifikasi masalah, tujuan penelitian, dan kerangka pemikiran, maka dapat dibuat hipotesis sebagai berikut:

1. Nilai tukar Rupiah per Dollar AS, tingkat inflasi dan tingkat suku bunga SBI secara simultan mempengaruhi indeks harga saham gabungan di BEI secara signifikan.

Bab V Kesimpulan dan Saran 70

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dari beberapa bab sebelumnya maka dapat ditarik kesimpulan sebagai berikut:

1. Nilai tukar Rupiah dari awal periode penelitian cenderung stabil sampai akhir penelitian, nilai tukar Rupiah yang stabil memberi sinyal baik bagi perekonomian Indonesia sehingga inflasi cenderung turun perlahan. IHSG juga dilihat dari awal penelitian terus naik, kenaikan tersebut merupakan sinyal baik yang berarti aset-aset dalam negeri diminati investor, sehingga pemerintah perlahan menurunkan tingkat suku bunga SBI yang ditujukan untuk menarik investor untuk memiliki aset dalam negeri.

2. Hasil pengujian hipotesis dengan uji statistik F menunjukan bahwa Nilai Tukar Rupiah per Dollar AS, Tingkat Inflasi dan Tingkat Suku Bunga SBI secara simultan berpengaruh signifikan terhadap IHSG di BEI dimana besarnya kontribusi adalah sebesar 94.1%.

Bab V Kesimpulan dan Saran 71

Suku Bunga SBI mempunyai pengaruh sebesar 92.93% terhadap IHSG Di BEI dengan anggapan variabel lain tetap.

5.2 Saran

1. Bagi investor yang akan melakukan investasi pada suatu saham sebaliknya mempertimbangkan faktor tingkat inflasi, dan tingkat suku bunga SBI, penulis melihat adanya pengaruh kedua variabel tersebut terhadap IHSG selama periode penelitian (Januari 2006-Juli 2008). Sedangkan faktor-faktor lainnya diluar penelitian seperti kondisi perusahaan mengenaiReturn on equity, dividend payout ratio, earning

growth rate, dan resiko emiten kiranya juga dapat menjadi

pertimbangan investasi. Namun mengenai nilai tukar Rupiah per Dollar AS tidak perlu diperhatikan, karena tidak terdapat pengaruhnya terhadap IHSG.

2. Bagi Akademis, kajian tentang harga saham dapat dikembangkan lebih lanjut dengan melakukan penelitian bagaimana pengaruh Variabel tingkat bunga nominal SBI dan nilai tukar nominal Rupiah per Dollar AS riil terhadap IHSG di BEI dengan menggunakan nilai Tukar riil (Real Exchange Rate,RER) dan suku bunga riil (Real Interest Rate,RIR) sebagai variabel penelitian.

Bab V Kesimpulan dan Saran 72

DAFTAR PUSTAKA

Ahmad Kammarudin. 1996. Dasar-dasar Manajemen Investasi. Jakarta, Bineka Cipta

Bambang Riyanto. 1994. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Bodie, Zvi. Kane, Alex and Alan J. Marcus, 2005, Investment, Sixth edition, New York, Irwin/McGraw-Hill

Burton, Maureen. Dan Ray Lombra, 2000. The Financial System and The Economy, Princples of Money and Banking, Cincinnati, Ohio, Southwestern College Publishing

Chandrarin, Grahita, dan Michael G, Tearney, 2000, The Effect of Reporting of Exchange Rate Losses on The Stock Market Reaction, Jurnal Riset Akuntansi Indonesia, Vol 3 No.1, Januari 2000. Ikatan Akuntan Indonesia Kompartemen Akuntan Pendidik, p.1-16

Dalton, John M. 1992. How the Stock Market Work. The New York Institute of Finance

Dornbusch, Rudiger dan Stanley Fischer, 1986. Makro Ekonomi. Edisi ketiga, Alih Bahasa: Rudy P. Sitompul, Jakarta, Erlangga

Eduardus Tandelilin. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE

Farid Harianto dan Siswanto Soedomo, 1998, Perangkat dan Teknik Analisis Investasi Investasi Di Pasar Modal Indonesia, Edisi pertama, Jakarta, PT Bursa Efek Jakarta

Gujarati, Damodar N. 2003. Basic Econometrics. Fourth Edition, New York. The McGraw-Hill Companies Inc

Gupta, JP. Alain Chevalier, dan Frank Sayekt, 2001. The Causality Between Interest Rate, Exchange Rate, and Stock Price in Emerging Market: The Case of The JSX, Financial Economics Network Working Paper Series, Vol.4 No.4. Social Science Economics Publishing, Inc. 23 February 2001 Levi, Maurice. 1997. Keuangan Internasional. Jakarta: Andi

Lorie, James. H., Dodd, Peter and Hamilton, Harry. Stock Market Theories and Evidence. Diterjemahkan oleh Sawidji Widiatmodjo

Madura, Jeff. 1997. Manajemen Keuangan Internasional. Jakarta. Erlangga

M. Fakhrudin dan M. Sopian Hadianto, 2001, Perangkat dan Model Analisis Investasi di Pasar Modal. Jakarta. PT Elex Media Komputindo

Nirwana S. K Sitepu. 1994. Analisa Jalur (Path Analysis). FMIPA UNPAD Bandung

Reilly, Frank K dan Keith C. Brown. 2003. Investment Analysis and Portfolio Management. Seventh Edition, USA. Thomson South-Western

Rose, Peter S. 2000. Money and Capital Markets, Financial Institution and Instrument in A Global Market Place, Seventh Edition, New York. McGraw-Hill, Inc

Salvatore, Dominick. 1997. Ekonomi Indonesia. Jakarta. Erlangga

Samuelson, Paul A and Nordhaus, William D. 1995. Economics. 15th edition, McGraw Hills Book Co

Sanjoyo. 2001. Currency Crisis Effect on The Stock Market. A Case Study in Indonesia, Ekonomi dan Keuangan Indonesia, Vol XLIX, No.3 p.288 Shapiro, Alan C. 1991 The Fondation of Multinational Financial Management.

New York. Allen and Bacon

Sharpe, William. 1997. Investor, Jilid 1. Jakarta. Prehalindo

Singgih Santoso. 2004. SPSS V 12.0. Mengolah Data Statistik Secara Profesional. PT Gramedia, Jakarta.

Sjahrir. 1995. Tinjauan Pasar Modal. Jakarta. PT Gramedia

Suad Husnan. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta, UPP AMP YKPN

Supranto. 1991. Statistik Pasar Modal. Jakarta: Rineta Cipta

Sri Handaru. 1991. Manajemen Portofolio dan Analisis Investasi. Yogyakarta: Andi

Taylor, John B, 1995. Economics. Second Edition, New York. Hougton Mifflin Company

Van Horne, James C and Wachowich, John M. 1992. Fundamental of Financial Management, Prentice-Hall Inc

Weston, Fred. 1992. Manajemen Keuangan, Jilid 1. Jakarta: Binarupa Aksara Situs Bank Indonesia,www.bi.go.id