ABSTRAK

Kos produk merupakan salah satu informasi penting dalam keputusan penetapan harga. Penetapan harga yang tidak tepat menyebabkan perusahaan kehilangan penawaran karena kompetitor yang memberi harga dibawah kos produk yang ditetapkan perusahaan atau perusahaan merugi karena penetapan harga dibawah kos produk perusahaan.

Berdasarkan pemikiran tersebut, maka penulis tertarik untuk melakukan penelitian pada Super Plastin dengan menghitung kos produk menggunakan acti-vity-based costing system untuk menilai apakah terdapat perbedaan perhitungan kos produk yang dilakukan perusahaan dengan activity-based costing system.

Perhitungan kos produk perusahaan menggunakan functional-based costing system dan activity-based costing system memiliki perbedaan pada cara pelekatan kos overhead ke produk. Pada functional-based costing system, kos overhead dilekatkan secara langsung ke plantwide pool dengan mengakumulasi semua kos overhead yang dianggarkan dalam satu tahun. Kemudian, tarif plantwide overhead dihitung dengan cara membagi total kos overhead yang dianggarkan dengan menggunakan driver tingkat unit (jumlah jam mesin yang dianggarkan dalam satu tahun). Terakhir, kos overhead dilekatkan ke produk dengan cara mengkalikan tarif tersebut dengan jumlah jam mesin yang dikonsumsi oleh setiap produk. Sedangkan, pada activity-based costing system, kos overhead dilekatkan ke aktivitas dan kemudian ke produk. Pelekatan kos overhead terhadap produk dihitung dengan mengkalikan tarif aktivitas primer dengan activity driver yang dikonsumsi oleh setiap produk.

Dari hasil penelitian diketahui bahwa perhitungan kos produk yang dilakukan perusahaan untuk produk Dollar 7 x 16, Dollar 10 x 20, Dollar 12 x 25, Apel 15, dan Apel 24 adalah Rp 530.71, Rp 826.03, Rp 1,146.00, Rp 1741.71, dan Rp 2,444.80. Sedangkan dengan menggunakan activity-based costing system adalah Rp 559.15, Rp 856.90, Rp 1,184.84, Rp 1,782.71, dan Rp 2,494.06. Dapat dilihat bahwa perbedaan perhitungan kos produk perusahaan dan activity-based costing yang terlalu rendah untuk produk Dollar 7 x 16, Dollar 10 x 20, Dollar 12 x 25, Apel 15, dan Apel 24 adalah sebesar Rp 28.44, Rp 30.87, Rp 38.84, Rp 41.00, dan Rp 49.26 akan berdampak pada penetapan harga karena penetapan harga dilakukan berdasarkan data kos produk yang ditambah marjin laba.

ii 1.1 Latar Belakang Penelitian ……….…… 1

1.2 Identifikasi Masalah ………..…… 3

1.3 Maksud dan Tujuan Penelitian ………..…… 4

1.4 Kegunaan Penelitian ……….…… 5

1.5 Rerangka Pemikiran ……….……… 5

1.6 Metoda Penelitian ……… 9

1.7 Lokasi dan Waktu Penelitian ………...…… 10

BAB 2 TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen ……….……… 13

2.1.1 Pengertian Akuntansi Manajemen ………...……… 13

2.1.2 Tujuan Akuntansi Manajemen ……….…… 14

2.2 Kos ………...… 14

2.2.1 Pengertian Kos ……….… 14

2.2.2 Klasifikasi Kos ……….… 15

2.3 Kos Produk ………...… 19

2.3.2 Tujuan Penetapan Kos Produk ……….… 19

2.3.3 Undercosting dan Overcosting ……….… 21

2.4 Costing System ……….… 21

2.4.1 Functional-based Costing ………. 21

2.4.1.1 Pengertian Functional-based Costing ……....… 21

2.4.1.2 Kekurangan Functional-based Costing …….… 22

2.4.2 Activity-based Costing ………....… 23

2.4.2.1 Pengertian Activity-based Costing ………...… 23

2.4.2.2 Cost Driver ……… 27

2.4.2.3 Kategori Aktivitas ……….… 29

2.4.2.4 Manfaat Activity-based Costing …………...… 30

2.4.2.5 Kelemahan Activity-based Costing ………..… 31

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ……… 33

3.1.1 Sejarah Singkat Perusahaan ………..… 33

3.1.2 Jenis Produk ………..… 34

3.1.3 Proses Produksi ……….… 35

3.1.4 Struktur Organisasi Perusahaan ……… 36

3.2 Metode Penelitian ……….… 36

3.2.1 Teknik Pengumpulan Data ……… 36

3.2.2 Langkah-langkah Penelitian ………..… 38

iv

4.1.1 Kos pada Super Plastin ……….. 43

4.1.2 Kos Produk pada Super Plastin ……….… 51 4.2 Pengelompokkan Kos Menurut Penulis ……… 62 4.3 Perhitungan Kos Produk dengan Activity-based Costing System 64

4.4 Pembahasan ………...…… 84

4.4.1 Pembahasan perhitungan Kos Produk Perusahaan ……… 84 4.4.2 Pembahasan perhitungan Kos Produk dengan Activity-based

Costing System ……….… 84

4.4.3 Perbandingan Perhitungan Kos Produk Perusahaan dengan

Activity-based Costing System ……….….. 85 BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 89

5.2 Saran ………...… 90

DAFTAR PUSTAKA 91

LAMPIRAN 92

DAFTAR TABEL

Halaman

Tabel 1.1 Kegiatan penelitian 12

Tabel 4.1 Anggaran kos pada Super Plastin periode Januari s/d Desember 2007 53 Tabel 4.2 Anggaran jam mesin Periode Januari s/d Desember 2007 54 Tabel 4.3 Anggaran jumlah pengiriman barang periode Januari s/d Desember 2007 54 Tabel 4.4 Konsumsi sumber daya produk periode Januari s/d Desember 2007 54 Tabel 4.5 Perhitungan jumlah konsumsi bahan pembantu 55 Tabel 4.6 Perhitungan jam mesin extuder untuk setiap produk 55 Tabel 4.7 Perhitungan jam mesin otomatis untuk setiap produk 55 Tabel 4.8 Perhitungan kos bahan baku untuk setiap produk 56 Tabel 4.9 Perhitungan kos bahan pembantu untuk setiap produk 57 Tabel 4.10 Perhitungan kos tenaga kerja mesin extuder untuk setiap produk 58 Tabel 4.11 Perhitungan kos tenaga kerja mesin otomatis untuk setiap produk 58 Tabel 4.12 Perhitungan kos tenaga kerja langsung untuk setiap produk 58

Tabel 4.13 Total jam mesin untuk setiap produk 60

Tabel 4.14 Perhitungan kos overhead untuk setiap produk 60 Tabel 4.15 Perhitungan kos produk dengan functional-based costing system untuk

setiap produk 61

Tabel 4.16 Pengelompokkan anggaran kos pada Super Plastin menurut penulis 63

Tabel 4.17 Daftar aktivitas 65

Tabel 4.18 Pelekatan anggaran kos produksi tidak langsung pada aktivitas 68 Tabel 4.19 Pelekatan anggaran kos penjualan pada aktivitas 68 Tabel 4.20 Pelekatan anggaran kos administrasi dan umum pada aktivitas 71

Tabel 4.21 Konsumsi kos setiap aktivitas 72

Tabel 4.22 Persentase pelekatan aktivitas sekunder 74

Tabel 4.23 Kos reciprocated aktivitas sekunder 75

Tabel 4.24 Pelekatan kos aktivitas sekunder 76

Tabel 4.25 Pelekatan kos aktivitas sekunder ke aktivitas primer 77 Tabel 4.26 Daftar aktivitas dan activity driver untuk setiap produk 78 Tabel 4.27-1

Perhitungan kos produk dengan activity-based costing system untuk

setiap produk 82

Tabel 4.27-2

Perhitungan kos produk dengan activity-based costing system untuk

setiap produk 83

Tabel 4.28

Perbandingan kos produk antara functional-based costing system dengan

vi

DAFTAR GAMBAR

Halaman

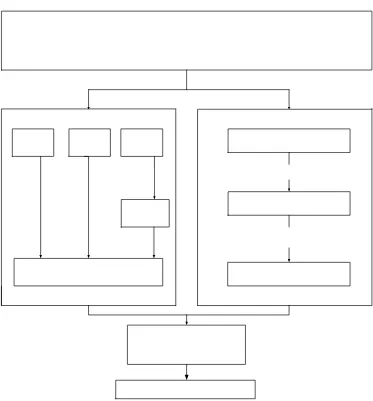

Gambar 1.1 Bagan rerangka pemikiran 9

Struktur Organisasi Perusahaan Super Plastin

WAKIL DIREKTUR

BAGIAN KEUANGAN

BAGIAN PERSEDIAAN

BAGIAN PERSONALIA

BAGIAN PRODUKSI

BAGIAN TEKHNISI

BAGIAN KEUANGAN

BAGIAN KEAMANAN

BAGIAN ADMINISTRASI

DIREKTUR

Lampiran 93

Tugas dan wewenang masing-masing bagian dalam struktur organisasi perusahaan Super Plastin:

1. Direktur

Tugas, wewenang dan tanggung jawabnya :

• Memegang kekuasaan tertinggi dalam memimpin, merencanakan, menga-tur dan mengatasi segala permasalahan yang ada dalam perusahaan

• Mengambil keputusan berupa kebijaksanaan-kebijaksanaan yang bersifat umum dan penting bagi perusahaan

• Menyusun rencana kegiatan perusahaan secara umum 2. Wakil Direktur

Tugas, wewenang dan tanggung jawabnya :

• Membantu Direktur dalam memimpin, merencanakan, mengatur dan men-gatasi segala permasalahan yang ada dalam perusahaan

• Memberikan saran dan usulan kepada Direktur mengenai kebijaksanaan-kebijaksanaan yang bersifat umum dan penting bagi perusahaan

• Membantu Direktur menyusun rencana kegiatan perusahaan secara umum

• Bertanggung jawab atas jalannya kegiatan seluruh aktivitas perusahaan 3. Bagian Tekhnisi

Tugas, wewenang dan tanggung jawabnya :

• Mempelajari perkembangan teknik pembuatan plastik

• Memberikan laporan kepada pimpinan ● Melakukan perawatan mesin

4. Bagian Persediaan

Tugas, wewenang dan tanggung jawabnya :

● Mencocokkan kuantitas dan jenis bahan baku yang diterima dengan

deskripsi yang terdapat dalam dokumen pengiriman barang yang dikirim

oleh pemasok

● Memeriksa dan mempertanggung jawabkan laporan stok barang setiap

bulan

● Membuat job description untuk anggotanya ● Mengkoordinasi pelaksanaan stock of name

● Melaporkan hal-hal yang dianggap penting kepada atasan

● Melakukan Packing produk yang sudah siap dipasarkan

5. Bagian Administrasi

Tugas, wewenang, dan tanggung jawabnya :

● Mengadakan pencatatan kesekretarisan, menyusun seluruh laporan-laporan

perusahaan setiap bagian

● Mengadakan hubungan korespondensi dengan pihak luar untuk

kepentin-gan perusahaan

● Bertanggung jawab atas pelaksanaan pekerjaannya kepada pimpinan

6. Bagian Keuangan

Tugas, wewenang, dan tanggung jawabnya :

● Mencatat transaksi penjualan dan penerimaan barang

● Mencatat pengeluaran dan pemasukan uang

Lampiran 95

● Mencocokan faktur yang diterima

● Membuat laporan keuangan

7. Bagian Pemasaran

Tugas, wewenang, dan tanggung jawabnya :

● Melakukan promosi barang-barang kepada konsumen

● Menerima pesanan-pesanan dari langganan

● Mengadakan penjualan barang-barang kepada langganan

8. Bagian Personalia

Tugas, wewenang, dan tanggung jawabnya :

● Mengadakan perekrutan karyawan

● Membuat laporan dan data mengenai karyawan

● Memberikan pelatihan untuk prestasi kerja yang tepat

● Membuat daftar gaji

9. Bagian Produksi

Tugas, wewenang dan tanggung jawabnya :

• Mengadakan pengawasan dalam teknik berproduksi

• Memastikan kualitas produk sesuai dengan standar produk dan apabila terdapat produk cacat menghubungi bagian tekhnisi mesin yang bertugas

• Mengendalikan keseluruhan jalannya mesin extuder

• Mengoperasikan mesin potong dan lem otomatis 10. Bagian Keamanan

Tugas, wewenang dan tanggung jawabnya :

• Menerima surat-surat atau paket yang dikirim dari pihak eksternal dan mendistribusikannya kepada penerima surat atau paket

Bab 1 Pendahuluan 1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Suatu perusahaan manufaktur yang bergerak dalam bidang apapun, dalam men-jalankan usahanya perlu melakukan perhitungan kos produk yang akurat agar da-pat menetapkan harga dengan teda-pat. Kos produk merupakan salah satu informasi penting dalam keputusan penetapan harga. Ketidakakuratan kos produk dalam pe-netapan harga membuat perusahaan menetapkan harga yang tidak tepat dan kehi-langan penawaran karena kompetitor yang memberi harga di bawah kos produk yang ditetapkan perusahaan.

Pada umumnya perusahaan dalam melakukan perhitungan kos produknya menggunakan sistem functional-based costing. Sistem functional-based costing (Hansen dan Mowen 2006:122) hanya melekatkan kos manufaktur ke produk dan hanya menggunakan unit-based driver untuk melekatkan overhead ke produk. Padahal banyak juga kos overhead yang tidak berhubungan dengan unit-based driver dan kos non manufaktur yang seharusnya dilekatkan ke produk dan merupakan proporsi yang signifikan dari keseluruhan kos produk, hal ini tentu saja membuat hasil perhitungan kos produk menjadi tidak akurat dan perusahaan menjadi tidak tahu kos produk sebenarnya untuk produk yang dihasilkannya.

Super Plastin merupakan sebuah pabrik plastik yang membuat berbagai ma-cam ukuran kantong plastik dengan merk Dollar dan kantong kresek dengan berbagai macam merk dan ukuran. Perusahaan selama ini menggunakan sistem

functional-based costing. Sistem ini sudah tidak akurat karena produk mengkonsumsi kos overhead pada tingkat yang berbeda-beda dan pelekatan kos overhead dengan unit-based driver dapat mendistorsi hasil perhitungan kos produk. Sehingga dibutuhkan suatu sistem perhitungan kos produk yang baru yang dapat mengatasi permasalahan tersebut.

Activity-based costing system adalah salah satu pendekatan yang menutupi ke-kurangan-kekurangan yang dimiliki sistem functional-based costing. Activity-based costing system merupakan suatu metode pelekatan kos berdasarkan ak-tivitas, dan kos yang telah teralokasi berdasarkan aktivitas inilah yang akan di-lekatkan pada produk, jasa atau konsumen.

Berbeda dengan sistem konvensional yang hanya melekatkan kos sumber daya menurut unit-level drivers, pelekatan kos pada activity-based costing system dila-kukan dengan berbagai activity drivers maka aktivitas harus diklasifikasikan men-jadi unit-level activities, batch-level activities, product-sustaining activities dan facility-sustaining activities. Pembagian aktivitas ke dalam beberapa kelompok memudahkan dalam perhitungan kos produk karena kos-kos dari aktivitas me-miliki tingkat keterkaitan berbeda dengan tipe activity drivers. (Hansen dan Mowen 2006:142)

Ketidakakuratan dalam menghitung kos produk menyebabkan penetapan har-ga menjadi tidak tepat. Penetapan harhar-ga yang tidak tepat menyebabkan perusahaan kehilangan penawaran karena karena kompetitor yang memberi harga di-bawah kos produk yang ditetapkan perusahaan atau perusahaan merugi karena penetapan harga dibawah kos produk perusahaan.

Bab 1 Pendahuluan 3

Untuk mengatasi permasalahan yang ada di Super plastin, penulis mencoba menerapkan sistem Activity-Based Costing dalam melakukan perhitungan kos produk berdasarkan aktivitas yang dilakukan dalam pengadaan produk dan kos sumber daya yang dikonsumsi oleh setiap aktivitas tersebut.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian pada pabrik plastik Super Plastin dengan judul “Penerapan Activity-Based Costing System dalam Menghitung Kos Produk Pada Perusahaan Super Plastin.”

1.2 Identifikasi Masalah

Kos produk merupakan salah satu informasi kos yang sangat diperlukan perusa-haan manufaktur dalam membuat keputusan-keputusan, misalnya dalam kepu-tusan penetapan harga dan bauran produk. Selama ini perusahaan menggunakan sistem functional-based costing dalam melakukan perhitungan kos produk. Sistem functional-based costing hanya melekatkan kos manufaktur ke produk dan hanya menggunakan unit-based activity driver untuk melekatkan overhead ke produk. Sistem functional-based costing ini sudah tidak lagi akurat karena semakin banyak kos non manufaktur yang jumlahnya signifikan dan produk mengkon-sumsi sebagian sumber dayanya tidak berhubungan dengan jumlah unit yang diproduksi. Ketidakakuratan kos produk dalam penetapan harga membuat perusa-haan menetapkan harga yang tidak tepat. Activity-based costing system merupakan salah satu pendekatan yang menutupi kekurangan-kekurangan yang dimiliki oleh sistem functional-based costing. Activity-based costing system merupakan suatu

metode pelekatan kos berdasarkan aktivitas, dan kos yang telah teralokasi ber-dasarkan aktivitas inilah yang akan dibebankan pada produk, jasa atau konsumen.

Berdasarkan uraian di atas, maka penulis mengidentifikasikan beberapa masa-lah pokok yang akan mendasari penelitian ini, yaitu:

1. Bagaimana perusahaan menentukan kos produk dengan functional-based costing system?

2. Bagaimana menentukan kos produk dengan activity-based costing system? 3. Apakah terdapat perbedaan perhitungan kos produk yang dilakukan

perusahaan selama ini dengan perhitungan kos produk menggunakan sistem activity-based costing?

1.3 Maksud dan Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan maka penelitian ini bertu-juan untuk:

1. Menjelaskan bagaimana penentuan kos produk yang dilakukan perusahaan selama ini.

2. Menghitung kos produk dengan menggunakan activity-based costing sys-tem.

3. Menguraikan perbedaan yang terjadi antara penentuan kos produk yang selama ini dilakukan perusahaan dengan penentuan kos produk dengan ac-tivity-based costing system.

Bab 1 Pendahuluan 5

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan memberi manfaat baik secara langsung maupun tidak langsung bagi berbagai pihak, diantaranya bagi:

1. Perusahaan. Penelitian ini diharapkan dapat menjadi masukan bagi Per-usahaan Super Plastin untuk mengembangkan Activity-based costing sys-tem agar dapat melakukan penghitungan product cost secara lebih akurat. 2. Pihak-pihak lain khususnya rekan-rekan mahasiswa. Penelitian ini

diha-rapkan dapat memberikan gambaran dan wawasan yang lebih luas, terutama bagi peneliti lain yang akan melakukan penelitian mengenai masalah yang sejenis.

3. Penulis. Penelitian ini berguna untuk menambah wawasan bagaimana pe-nerapan langsung dari Activity-based costing system pada keadaan nyata dan penelitian ini merupakan salah satu persyaratan dalam menempuh sidang sarjana (S1) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Kristen Maranatha.

1.5 Rerangka Pemikiran

Kos merupakan istilah yang sangat sering digunakan dalam bidang akuntansi ter-utama dalam akuntansi kos dan akuntansi manajemen. Untuk mempermudah memahami arti kos maka terlebih dahulu mendefinisikan kos dan mengklasifi-kasikannya. Horngren, Datar dan Foster (2006:25) mendefinisikan kos sebagai berikut:

“Accountants define cost as a resource sacrified or forgone to achieve a spe-sific objective. A cost (such as direct materials or advertising) is usually mea-sured as the monetary amount that must be paid to acquire goods or services.”

Pengklasifikasian kos harus disesuaikan dengan tujuan yang ingin dicapai or-ganisasi yang dikenal dengan istilah “different costs for different purpose”. Untuk tujuan perhitungan kos produk, kos diklasifikasikan menjadi dua kelompok fung-sional utama yaitu kos produksi (kos manufaktur) dan kos non produksi (kos non manufaktur). Kos produksi adalah kos-kos yang berhubungan dalam proses meng-hasilkan barang atau jasa. Kos non produksi adalah kos-kos yang berhubungan dengan fungsi penjualan dan administrasi.

Kos produksi dapat diklasifikasikan lagi menjadi bahan langsung (direct material), tenaga kerja langsung (direct labor), dan overhead. Bahan langsung ada-lah bahan-bahan yang digunakan dapat ditelusuri ke barang atau jasa yang dihasilkan. Kos dari bahan-bahan ini dapat langsung ditelusuri ke produk karena pe-ngamatan fisik dapat digunakan untuk mengukur jumlah yang dikonsumsi tiap produk. Tenaga kerja langsung adalah tenaga kerja yang digunakan dapat ditelusuri ke barang atau jasa yang dihasilkan. Kos dari tenaga kerja ini dapat langsung ditelusuri ke produk karena pengamatan fisik dapat digunakan untuk mengukur jumlah tenaga kerja yang dgunakan untuk menghasilkan sebuah produk atau jasa. Overhead adalah semua kos produksi selain bahan langsung dan tenaga kerja langsung.

Kos non produksi dibagi jadi dua kelompok yaitu kos pemasaran atau penjualan (marketing/selling) dan kos administrasi (administrative). Kos

Bab 1 Pendahuluan 7

pemasaran atau penjualan adalah kos-kos yang diperlukan untuk memasarkan dan mendistribusikan produk atau jasa. Kos administrasi adalah semua kos yang berhubungan dengan administrasi umum organisasi yang tidak layak dilekatkan ke pemasaran maupun produksi. (Hansen dan Mowen 2006:39-41)

Ada tiga metode untuk melekatkan kos ke objek kos yaitu direct tracing, driver tracing, dan allocation. Direct tracing adalah proses mengidentifikasi dan membebankan kos ke objek kos secara khusus dan fisik berhubungan dengan ob-jek kos dan proses pengidentifikasian kos yang berhubungan dengan obob-jek kos dilakukan dengan pengamatan fisik. Driver tracing adalah penggunaan drivers untuk melekatkan kos-kos ke objek kos dengan memperhatikan faktor sebab musabab. Allocation adalah pembebanan kos tidak langsung ke objek kos dengan menggunakan menggunakan asumsi yang diinginkan. (Hansen dan Mowen 2006:37) Dalam metode driver tracing diperlukan drivers untuk melekatkan kos ke ob-jek kos, salah satu driver yang sering digunakan dalam activity-based costing adalah activity drivers. Activity drivers merupakan ukuran objek kos yang dibutuhkan dalam aktivitas-aktivitas. Ada dua tipe activity drivers yaitu transac-tion drivers dan duratransac-tion drivers. Transactransac-tion drivers ukuran dari jumlah ban-yaknya sebuah aktivitas dilakukan. Duration drivers ukuran waktu yang dibu-tuhkan untuk melakukan sebuah aktivitas.

Menurut Hansen dan Mowen (2005:112):

“Functional- and activity-based approaches are two competing ways of as-signing costs to products.”

Functional-based costing (traditional costing) adalah sistem pembebanan kos ke produk yang umumnya diterapkan oleh perusahaan. Sistem ini hanya membe-bankan kos produksi yaitu bahan langsung, tenaga kerja langsung dan overhead ke produk. Bahan langsung dan tenaga kerja langsung dibebankan ke produk menggunakan direct tracing, sedangkan overhead pertama kali dibebankan ke fungsional unit yaitu plant or departmental cost pools dengan direct tracing, driver tracing atau allocation. Kemudian, dari pooled cost ini dibebankan produk dengan menghitung tarif overhead berdasarkan unit-level drivers. unit-level dri-vers adalah faktor-faktor yang mengukur permintaan pada aktivitas tingkat unit per produk. Aktivitas tingkat unit adalah aktivitas yang dilakukan setiap kali sebuah produk dihasilkan. Ada lima unit-level drivers yang umumnya sering digunakan yaitu unit yang dihasilkan, jam tenaga kerja langsung, dollars tenaga kerja langsung, jam mesin, dan dollars bahan langsung. (Hansen dan Mowen 2006:122)

Activity-based costing (ABC) system adalah salah satu pendekatan lain yang digunakan untuk membebankan kos ke produk. Pada sistem ABC, pembebanan pertama kali dilakukan dari kos ke aktivitas dengan menggunakan driver tracing, direct tracing dan allocation, dan kemudian kos dibebankan ke produk atau objek kos lainnya dengan activity drivers. Dengan asumsi bahwa aktivitas yang meng-konsumsi sumber daya, dan produk dan objek kos lainnya yang mengmeng-konsumsi aktivitas. (Hansen dan Mowen 2006:134)

Setelah melakukan perhitungan kos produk dengan menggunakan kedua sistem kos, maka penulis dapat membandingkan hasil perhitungan kos produk dari

Bab 1 Pendahuluan 9

kedua sistem costing. Dari hasil perbandingan tersebut dapat diketahui apakah terdapat perbedaan dan pengaruhnya terhadap keputusan penetapan harga.

Gambar 1.1 Bagan Rerangka Pemikiran

1.6 Metoda Penelitian

Dalam penelitian ini, penulis menggunakan pendekatan studi kasus dengan me-tode penelitian deskriptif analitis, yaitu suatu meme-tode penelitian yang bertujuan untuk mengumpulkan, menyajikan, dan menganalisis data yang berhubungan

dengan objek yang diteliti untuk mendapatkan informasi dan gambaran yang jelas tentang objek penelitian serta menarik kesimpulan dari penelitian tersebut.

Teknik pengumpulan data dan informasi yang dilakukan oleh penulis adalah: 1. Penelitian lapangan (Field Research)

Yaitu pengumpulan data secara langsung dengan mengadakan penelitian terhadap objek penelitian untuk memperoleh data primer, yaitu data yang dilangsung diperoleh dari sumber utama. Untuk itu, dilakukan:

a. Observasi, yaitu suatu teknik penelitian dan pengumpulan data dengan cara mengamati secara langsung objek yang sedang diteliti.

b. Wawancara, yaitu suatu teknik penelitian dan pengumpulan data dengan mengadakan tanya jawab secara lisan dengan staf dan kar-yawan perusahaan yang ada kaitannya dengan topik yang dibahas. c. Dokumentasi, yaitu suatu teknik penelitian dan pengumpulan data

dengan cara mengumpulkan dan mempelajari catatan dan dokumen perusahaan.

2. Studi kepustakaan (Library Research)

Penelitian ini dilakukan untuk mengumpulkan data sekunder dengan cara membaca dan mempelajari literatur-literatur, catatan-catatan kuliah, ma-jalah, dan referensi yang berhubungan dengan masalah yang diteliti.

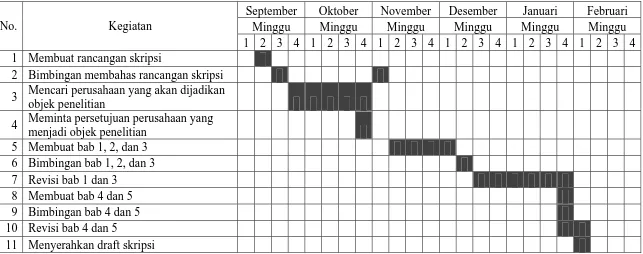

1.7 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian ini pada pabrik plastik Super Plastin di Jl. Raya Singaparna Km. 9 desa Cipari-Cipawitra, Kec. Kawalu Tasikmalaya. Waktu

Bab 1 Pendahuluan 11

pelaksanaan penelitian yang dilakukan dari bulan September 2007 sampai dengan Februari 2008 dan kegiatan yang dilakukan oleh peneliti selama penelitian ini di-susun dapat dilihat pada tabel 1.1 Kegiatan penelitian.

Tabel 1.1 Kegiatan Penelitian

September Oktober November Desember Januari Februari Minggu Minggu Minggu Minggu Minggu Minggu No. Kegiatan

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Membuat rancangan skripsi 2 Bimbingan membahas rancangan skripsi 3 Mencari perusahaan yang akan dijadikan

objek penelitian 4 Meminta persetujuan perusahaan yang

menjadi objek penelitian 5 Membuat bab 1, 2, dan 3 6 Bimbingan bab 1, 2, dan 3 7 Revisi bab 1 dan 3 8 Membuat bab 4 dan 5 9 Bimbingan bab 4 dan 5 10 Revisi bab 4 dan 5

11 Menyerahkan draft skripsi

Bab 5 Kesimpulan dan Saran 89

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam menghitung kos produk menggunakan functional-based costing system serta perbandingannya dengan activity-based costing system pada lima produk Super Plastin yang memiliki volume produksi yang tinggi, maka didapatkan beberapa kesimpulan:

1. Perusahaan selama ini melakukan perhitungan kos produk menggunakan functional-based costing system dengan tarif keseluruhan pabrik (plantwide rates) untuk pelekatan kos overhead ke produk. Hasil perhitungan kos produk yang dilakukan perusahaan untuk produk Dollar 7 x 16, Dollar 10 x 20, Dollar 12 x 25, Apel 15, dan Apel 24 adalah Rp 530.71, Rp 826.03, Rp 1,146.00, Rp 1741.71, dan Rp 2,444.80.

2. Hasil perhitungan kos produk dengan menggunakan activity-based costing system untuk produk Dollar 7 x 16, Dollar 10 x 20, Dollar 12 x 25, Apel 15, dan Apel 24 adalah Rp 559.15, Rp 856.90, Rp 1,184.84, Rp 1,782.71, dan Rp 2,494.06.

3. Perbedaan perhitungan kos produk perusahaan terhadap activity-based costing system untuk produk Dollar 7 x 16, Dollar 10 x 20, Dollar 12 x 25, Apel 15, dan Apel 24 adalah sebesar Rp 28.44, Rp 30.87, Rp 38.84, Rp 41.00, dan Rp 49.26.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis memberikan saran sebagai bahan pertimbangan yang mungkin akan bermanfaat bagi Super Plastin yaitu perusahaan mengembangkan activity-based costing system dalam menghitung kos produk dengan semua kos (kos manufaktur dan non manufaktur) karena kos produk merupakan informasi penting dalam keputusan penetapan harga.

91

DAFTAR PUSTAKA

Anthony A. Kinson, Robert S. Kaplan, S Mark Young, “Management Acounting”, 4th editon, 2004.

Carter, William K., Milton F. Usry, “Cost Accounting”, 13 th edition, Thomson, 2002.

Hansen, DR, Mowen M, “Managerial Accounting”, 6th edition., Salemba Empat Jakarta, 2005.

Hansen, DR, Mowen M, “Cost Management: accounting and control”. China: South Western, 2006.

Hilton, “Managerial Acounting: creating value in adynamic”, 6th edition, International Edition, Mc.Graw-Hill/Irwin, 2005.

Horngren, Datar, Foster, “Cost Accounting: a managerial emphasis”, 12th edition, Pearson International Edition, 2006.

Mulyadi, “Akuntansi Biaya”, Edisi 5. Yogyakarta: Universitas Gajah Mada, 2005.