YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

222

PENGARUH (DER) DEBT TO EQUITY RATIO, CASH RATIO, RETURN ON

EQUITY DAN FIRM SIZE TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI

TERDAFTAR DI BEI TAHUN 2014-2017

--- Gheitsa Fadilla Rahmadhani Siregar, Novelline, Winny Ivana, Friska Darnawaty Sitorus, Tantri Octora Dwi Syah Putri

Fakultas Ekonomi Universitas Prima Indonesia

(Naskah diterima: 1 Maret 2019, disetujui: 20 April 2019) Abstract

The objective of the study is to test and analyze the effect of Debt to Equity Ratio, Cash Ratio, Return on Equity, dan Firm Size on Dividend Payout Ratio, on manufacturing companies in the consumer goods industry sector listed in the Indonesia Stock Exchange on the periode of 2014-2017. The research used some theories of Debt to Equity Ratio, Cash Ratio, Return on Equity, Firm Size and Dividend Payout Ratio. The research was used by a quantitative research approach, this research was causal/clausal. The data collection of this research was performed by study documentation. This research uses secondary data types and sources. The research finding revealed that Debt to Equity Ratio, Cash Ratio, Return on Equity dan Firm Size simultaneously have a positive effect on on Dividend Payout Ratio on manufacturing companies in the consumer goods industry sector listed in the Indonesia Stock Exchange on the periode of 2014-2017. The research concluded that Return on Equity partially have a positive and significant effect on Dividend Payout Ratio on manufacturing companies in the consumer goods industry sector listed in the Indonesia Stock Exchange on the periode of 2014-2017, while the Debt to Equity Ratio, Cash Ratio, and Firm Size partially does not have any significant effect on manufacturing companies in the consumer goods industry sector listed in the Indonesia Stock Exchange on the periode of 2014-2017.

Keywords: Debt to Equity Ratio, Cash Ratio, Return on Equity, Firm Size and Dividend Payout Ratio.

Abstrak

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh Debt to Equity Ratio, Cash Ratio, Return on Equity, dan Firm Size terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017. Teori yang digunakan dalam penelitian ini adalah teori-teori Debt to Equity Ratio, Cash Ratio, Return on Equity, Firm Size dan Dividend Payout Ratio. Metode penelitian yang digunakan adalah deskriptif kuantitatif, penelitian ini bersifat sebab akibat/klausal. Dalam penelitian ini, pengumpulan data yang dilakukan melalui studi dokumentasi. Penelitian menggunakan jenis dan sumber data sekunder. Hasil penelitian ini adalah Debt to Equity Ratio, Cash Ratio, Return on Equity dan Firm Size secara simultan berpengaruh positif dan signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

223 Indonesia periode Tahun 2014-2017. Kesimpulan dalam penelitian ini adalah Return on Equity

secara parsial berpengaruh positif dan signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017, sedangkan Debt to Equity Ratio, Cash Ratio, dan Firm Size secara parsial tidak berpengaruh dan tidak signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

Kata Kunci: Debt to Equity Ratio, Cash Ratio, Return on Equity, Firm Size dan Dividend Payout Ratio.

I. PENDAHULUAN

ursa Efek Indonesia (BEI) me-rupakan salah satu tempat tran-saksi perdagangan saham dari berbagai jenis perusahaan yang ada di in-donesia. perusahaan yang terdaftar di Bur-sa Efek Indonesia terbagi dalam beberapa sektor yaitu perusahaan pertanian, pertam-bangan, industri dasar dan kimia, aneka industri, industri barang konsumsi, proper-ti, insfratruktur, keuangan, dan perdaga-ngan, jasa dan investasi.

Sektor industri barang konsumsi merupakan sektor yang telah mengalami perkembangan pesat dan mempengaruhi perekonomian Indonesia, sektor industri ini mampu menyerap 17 juta pekerja se-panjang

2017. Capaian ini mendorong pe-ngurangan tingkat pengangguran dan ke-miskinan diindonesia yang cukup signifi-kan. Dan pada kuartal III 2017, pertumbu-han industri Indonesia mencapai 5,49 per-sen atau lebih tinggi dari pertumbuhan ekonomi nasional sebesar 5,06 persen. Sektor industri barang konsumsi masih menjadi kontributor terbesar bagi pereko-nomian nasional. Pada kuartal II tahun 2017 ini, menyumbang sebesar 17,76 per-sen atau tertinggi dibanding sektor lainnya.

Data fenomena yang menggambar-kan Debt to Equity Ratio, Cash Ratio, Re-turn on Equity, dan Firm Size dan Divide-nd Payout Ratio dapat dilihat melalui tabel 1.1 dibawah ini.

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

224 Tabel Fenomena 1.1

Data Variabel Debt to Equity Ratio, Cash Ratio, Return on Equity, dan Firm Size terhadap Dividend Payout Ratio pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode tahun 2014-2017 (dalam jutaan rupiah)

Sumber : www.idx.co.id

Berdasarkan Tabel 1.1 dapat dilihat pada PT. H.M Sampoerna Tbk total utang pada tahun 2014 adalah sebesar Rp 14.88 2.516 dan pada tahun 2015 adalah sebesar Rp 5.994.664 Penurunan total utang pada PT. H.M Sampoerna Tbk adalah sebesar Rp 8.887.852 atau sebesar 59,72%, namun divide-nd tunai mengalami peningkatan sebesar Rp 1.599.795 atau sebesar 15,02%. Dividend pada tahun 2014 adalah sebesar Rp 10.650.690 dan pada tahun 2015 adalah sebesar Rp 12.250. 485.

Pada PT Gudang Garam Tbk kas pada tahun 2015 sebesar Rp 2.725.891 dan pada tahun 2016 sebesar Rp 1.595.120 Penurunan kas antara tahun 2015 dan 2016 adalah sebesar Rp 1.130.771 atau sebesar 41,48 %, namun

dividend PT. Gudang Garam Tbk mengalami kenaikan sebesar Rp 3.456.399 atau sebesar 20,43 %. Dividend pada tahun 2015 adalah se-besar Rp 1.567.967 dan pada tahun 2016 adalah sebesar Rp5.024.366.

Pada PT. Indofood Sukses Makmur Tbk total aset pada tahun 2014 adalah sebesar Rp 4.812.618 dan pada tahun 2015 adalah KODE TAHUN VARIABEL TOTAL UTANG KAS LABA BERSIH TOTAL ASET DIVIDEND GGRM 2014 24.991.880 1.588.110 5.395.293 58.220.600 1.582.869 2015 25.497.504 2.725.891 6.458.516 63.503.413 1.567.967 2016 23.387.406 1.595.120 6.672.682 62.951.634 5.024.366 2017 24.572.266 2.329.179 7.755.347 66.759.930 5.048.702 HMSP 2014 14.882.516 65.086 10.014.995 28.380.630 10.650.690 2015 5.994.664 1.718.738 10.355.007 38.010.724 12.250.485 2016 8.333.263 5.056.183 12.762.229 42.508.277 10.352.309 2017 9.028.078 7.501.737 12.670.534 43.141.063 12.527.457 INDF 2014 44.710.509 14.157.619 4.812.618 85.938.885 1.734.632 2015 48.709.933 13.076.076 3.709.501 91.831.526 2.508.522 2016 38.233.092 13.362.236 5.266.906 82.174.515 1.964.713 2017 41.182.764 13.689.998 5.145.063 87.939.488 2.734.794

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

225 sebesar Rp 3.709.501. Penurunan laba bersih

pada PT. Indofood Sukses Makmur Tbk ada-lah sebesar Rp 1.103.117 atau sebesar 22,92% dimana dividend tunai pada tahun 2014 adalah sebesar Rp 1.734.632 dan tahun 2015 adalah sebesar Rp 2.508.522 Kenaikan dividend

antara tahun 2014 dan 2015 adalah sebesar Rp 773.890 atau sebesar 44,61%.

Pada PT. H.M Sampoerna Tbk total aset pada tahun 2015 adalah sebesar Rp 38. 010.724 dan pada tahun 2016 adalah sebesar Rp 42.508.277 Kenaikan total aset PT. H.M Sampoerna Tbk adalah sebesar Rp 4.497.553 atau sebesar 11,83% namun dividend menga-lami penurunan sebesar Rp 639.873 atau sebe-sar 49,53%. Dividend PT. H.M Sampoerna Tbk pada tahun 2015 adalah sebesar Rp 1.291.821 dan pada tahun 2016 adalah sebesar Rp 1.931.694.

II. KAJIAN TEORI

Menurut Jusuf (2014:60), Debt to Equ-ity Ratio, yaitu perbandingan antara total ke-wajiban (total utang) dengan total modal sen-diri (equity). Rasio ini menunjukkan jaminan yang diberikan modal sendiri atas utang yang diterima perusahaan.

Menurut Sugiono dan Untung (2016: 58), Rasio ini merupakan perbandingan antara kas yang ada diperusahaan cash on hand dan

dibank (termasuk surat berharga seperti depo-sito) dibandingkan dengan total utang lancar. Ratio ini menunjukkan kemampuan kas peru-sahaan untuk melunasi hutang lancarnya tanpa harus mengubah aktiva lancar bukan kas (piu-tang dagang dan persediaan) menjadi kas.

Menurut Kasmir (2012:204), hasil pe-ngembalian ekuitas atau Return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. rasio ini menunjukkan efisiensi penggunaan modal sendiri.

Menurut Sjahrial (2007:236), Perusa-haan yang sudah mapan akan lebih mudah memperoleh modal dipasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memi-liki fleksibilitas yang lebih besar pula.

III. METODE PENELITIAN

Pendekatan penelitian adalah metode penelitian kuantitatif. Menurut Sugiyono (2016:8), Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang ber-landasan pada filsafat positivisme, digunakan untuk meneliti ada populasi atau sampel ter-tentu, pengumpulan data menggunakan instru-men penelitian, analisis data bersifat kuanti-tatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Jenis

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

226 tian yang digunakan dalam penelitian ini

adalah penelitian kuantitatif. Menurut Sugiyo-no (2016:26), metode penelitian kuantitatif cocok digunakan untuk penelitian yang masa-lahnya sudah jelas, dan umumnya dilakukan pada populasi yang luas sehingga hasil peneli-tian kurang mendalam. Metode kuantitatif cocok untuk menguji hipotesis/teori. Populasi dalam penelitian ini adalah 41 Perusahaan manufaktur sektor industri barang konsumsi yang Terdaftar di Bursa Efek Indonesia

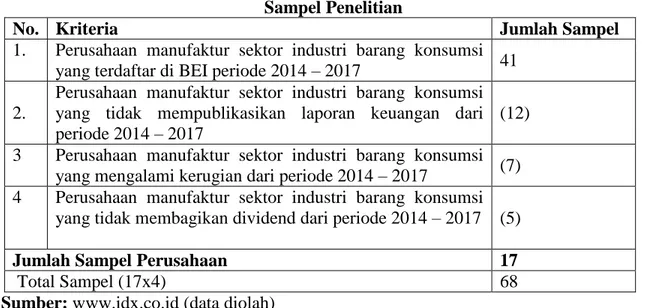

Periode 2014-2017. pengambilan sampel dia-tas melalui proses purposive sampling, maka terdapat sebanyak 17 jumlah sampel penelitian yang dapat diolah untuk menguji apakah ter-dapat Pengaruh Debt to Equity Ratio, Cash Ratio, Return on Equity dan Firm Size terha-dap Dividend Payout Ratio pada Perusahaan Sektor Industri Barang Konsumsi yang terdaf-tar di BEI periode 2014 – 2017 baik secara parsial maupun simultan. Tabel sampel dapat dilihat sebagai berikut:

Tabel II.1 Sampel Penelitian

No. Kriteria Jumlah Sampel

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI periode 2014 – 2017 41

2.

Perusahaan manufaktur sektor industri barang konsumsi yang tidak mempublikasikan laporan keuangan dari periode 2014 – 2017

(12)

3 Perusahaan manufaktur sektor industri barang konsumsi yang mengalami kerugian dari periode 2014 – 2017 (7) 4 Perusahaan manufaktur sektor industri barang konsumsi

yang tidak membagikan dividend dari periode 2014 – 2017 (5)

Jumlah Sampel Perusahaan 17

Total Sampel (17x4) 68

Sumber: www.idx.co.id (data diolah) Total jumlah data perusahaan yang da-pat dijadikan sampel adalah 68 perusahaan, sedangkan data yang digunakan dalam peneli-tian ini adalah sebanyak 41, sampel yang dia-mbil dari jumlah sampel 17 perusahaan dikali-kan dengan periode penelitian.

IV. HASIL PENELITIAN

a. Pengaruh Debt to Equity Ratio

Terhadap Dividend Payout Ratio

Hasil penelitian secara parsial mempunyai nilai signifkan 0,005 < 0,05 dan hasil -thitung > -ttabel yaitu -2,930 > 1,998. maka H0

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

227 diterima dan Ha ditolak yang berarti bahwa

Debt to Equity Ratio secara parsial berpenga-ruh positif dan signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Riyanto (2010:295-296), suatu perusahaan yang mempunyai rasio utang yang tinggi dibandingkan dengan peru-sahaan yang mempunyai rasio utang yang lebih kecil, akan berisiko dalam bentuk pene-rimaan dividen yang kecil ataupun risiko tidak menerima dividen. Suatu perusahaan yang dapat memenuhi semua kewajiban finansial-nya yang harus di penuhi dikatakan perusaha-an tersebut dikatakperusaha-an likuid.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Horne dan Wacho-wicj (2012:169), semakin besar likuiditas rusahaan, dan semakin besar profitabilitas pe-rusahaan, semakin berisiko jenis pendanaan yang dapat dipilih.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Sudana (2011:170), peningkatan hutang akan mempengaruhi besar kecilnya dividen yang akan dibagikan. Perusa-haan dimungkinkan untuk membayar dividen yang besar, karena perusahaan masih memiliki

peluang atau kemampuan untuk memperoleh dana yang diperlukan perusahaan.

b. Pengaruh Cash Ratio Terhadap

Dividend Payout Ratio

Hasil penelitian secara parsial mempu-nyai nilai signifkan 0,465 > 0,05 dan hasil thitung > ttabel yaitu -0,735 < 1,998. maka H0 diterima dan Ha ditolak yang berarti bahwa

Cash Ratio secara parsial tidak berpengaruh terhadap Dividend Payout Ratio pada perusa-haan manufaktur sektor industri barang kon-sumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Riyanto (2010: 267), Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum menga-mbil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen meru-pakan “cash outflow”, maka makin kuatnya

posisi likuiditas perusahaan, berarti semakin besar kemampuannya untuk membayar divi-den.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Sudana (2011: 170), perusahaan hanya mampu membayar dividen tunai jika tiingkat likuiditas (cash

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

228

ratio) yang dimiliki perusahaan mencukupi. Semakin tinggi tingkat likuiditas perusahaan, semakin besar dividen tunai yang mampu di-bayar perusahaan kepada pemegang saham, dan sebaliknya.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Sartono (2012: 293), Semakin besar posisi kas dan likuiditas perusahaan untuk membayar dividen” Perusa-haan yang sedang mengalami pertumbuhan dan profitable akan memerlukan dana yang cukup besar guna membiayai investasinya, ol-eh karena itu mungkin akan kurang likuid karena dana yang diperoleh lebih banyak diin-vestasikan pada aktiva tetap dan aktiva lancar yang permanen.

c. Pengaruh Return on Equity Terhadap Dividend Payout Ratio

Hasil penelitian secara parsial mempu-nyai nilai signifkan 0,000 < 0,05 dan hasil thitung > ttabel yaitu 6,454 > 1,998. maka H0 di-tolak dan Ha diterima yang berarti bahwa Re-turn on Equity secara parsial berpengaruh po-sitif dan signifikan terhadap Dividend Pa-yout Ratio pada perusahaan manufaktur sektor in-dustri barang konsumsi di Bursa Efek Indone-sia periode Tahun 2014-2017.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Jusuf (2010:51), “

Re-turn on Equity termasuk rasio rentabilitas ya-ng menunjukkan kemampuan perusahaan mencetak laba. Untuk para pemegang saham (pemilik perusahaan), rasio ini menunjukkan tingkat penghasilan mereka dalam investasi.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Muhardi (2013:64),

Return on Equity merupakan rasio yang digu-nakan untuk mengukur seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkannya. De-ngan demikian jika Return on Equity semakin tinggi, adanya indikasi bagi pemegang saham bahwa tingkat pengembalian investasi juga semakin tinggi.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Kasmir (2012:204), “Return on Equity merupakan rasio untuk me-ngukur laba bersih sesudah pajak sesudah pa-jak dengan modal sendiri. Semakin tinggi rasio ini, semakin baik, artinya posisi pemilik perusahaan akan semakin kuat.

d. Pengaruh Firm Size Terhadap Dividend Payout Ratio

Hasil penelitian secara parsial mem-punyai nilai signifkan 0,454 > 0,05 dan hasil thitung > ttabel yaitu 0,753 < 1,998. maka H0 dite-rima dan Ha ditolak yang berarti bahwa Firm Size secara parsial tidak berpengaruh terhadap

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

229

Dividend Payout Ratio pada perusahaan ma-nufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Sartono (2010:293), perusahaan yang semakin besar dan sudah establish akan memiliki akses yang lebih baik dipasar modal. Kemampuan me-minjam yang lebih besar, fleksibilitas yang lebih besar akan memperbesar kemampuan membayar dividen.

Hasil penelitian ini tidak sesuai de-ngan teori yang dikemukakan oleh Riyanto (2013:266), makin tinggi Dividend Payout Ra-tio yang ditetapkan oleh suatu perusahaan, makin kecil dana yang tersedia untuk ditanam kembali dalam perusahaan yang berarti ini ak-an menghambat pertumbuhak-an perusahaak-an.

Hasil penelitian ini tidak sesuai de-ngan teori yang dikemukakan oleh Gumanti (2013:28), Ada kecenderungan yang nyata dan berpola anatara ukuran perusahaan dan besar kecilnya rasio pembayaran dividen. Perusaha-an yPerusaha-ang secara ekonomi dikelompokkPerusaha-an seba-gai perusahaan besar, biasanya diukur dengan tingkat kapitalisasi pasar sahamnya, secara rata-rata memliki rasio pembayaran dividen lebih tinggi dari pada perusahaan kecil.

V. KESIMPULAN

1) Debt to Equity Ratio secara parsial berpe-ngaruh positif dan signifikan terhadap

Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsu-msi di Bursa Efek Indonesia periode Ta-hun 2014-2017.

2) Cash Ratio secara parsial tidak berpenga-ruh terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

3) Return on Equity secara parsial berpenga-ruh positif dan signifikan terhadap Divi-dend Payout Ratio pada perusahaan ma-nufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

4) Firm Size secara parsial tidak berpenga-ruh terhadap Dividend Payout Ratio pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode Tahun 2014-2017.

5) Debt to Equity Ratio, Cash Ratio, Return on Equity dan Firm Size secara simultan berpengaruh positif dan signifikan terha-dap Dividend Payout Ratio pada perusa-haan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia periode

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

230 Tahun 2014-2017.

DAFTAR PUSTAKA

Atmaja, Lukas Setia. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: CV. Andi Offset.

Darsono, dan Ashari. 2010. Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta : Penerbit Andi

Fahmi, Irham. 2016. Pengantar Manajemen Keuangan Teori dan Soal Jawab. Cetakan Kelima. Bandung: Penerbit CV. Alfabeta

Ghozali, Imam. 2016. Aplikasi Analisi Multivariate dengan Program IBM SPSS 23. Cetakan Kedelapan. Penerbit Universitas Diponegoro

Hantono. 2017. Konsep Analisa Laporan Keuangan dengan Pendekatan Rasio & SPSS.

Harahap, Sofyan. Syafri. 2013. Analisis Kritis atas Laporan Keuangan. Cetakan Kesebelas. Jakarta : Penerbit PT Raja Grafindo Persada.

Harmono. 2015. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Cetakan Keempat, Jakarta : Penerbit PT. Bumi Aksara.

Hartono, Jogiyanto. 2016. Teori Portofolio dan Analisis Investasi. Cetakan Pertama. Yogyakarta : BPFE

Hery. 2014. Analisis Kinerja Manajemen.

Cetakan Pertama. Jakarta : Penerbit PT Grasindo.

Hery. 2014. Analisis Laporan Keuangan.

Cetakan Kedua. Jakarta : PT Bumi Aksara.

Hery. 2016. Analisi Laporan Keuangan.

Cetakan Pertama. Jakarta : Penerbit PT Grasindo.

Horne, James C. Van & Wachowicz, M.John. 2012. Prinsip – Prinsip Manajemen Keuangan. Edisi I. Jakarta: Salemba Empat

Jumingan. 2014. Analisis Laporan Keuangan.

Cetakan Kelima. Jakarta : Penerbit PT. Bumi Aksara.

Jusuf, Jopie. 2014. Analisis Kredit Untuk Credit Account Officer. Cetakan Kedua Belas. Jakarta: Gramedia Pustaka Utama Kasmir. 2012. Analisa Laporan Keuangan.

Cetakan Kelima. Jakarta: PT Raja Grafindo Persada.

Mulyawan, Setia. 2015. Manajemen Keuangan. Cetakan Pertama. Bandung : Penerbit Pustaka Setia.

Riyanto, Bambang. 2010. Dasar-Dasar Pembelajaran Perusahaan. Cetakan Kedua Belas. Yogyakarta: BPFE

Rodoni, Ahmad dan Herni Ali. 2014.

Manajemen Keuangan Modern. Cetakan Pertama. Jakarta: Mitra Wacana Media

Sartono, R. Agus. 2012. Manajemen Keuangan Teori Konsep dan Aplikasi. Edisi Keempat. Cetakan Keenam. Yogyakarta: Penerbit BPFE UGM Sitanggang, J.P. 2013. Manajemen Keuangan

Perusahaan Lanjutan. Cetakan Pertama. Jakarta: Mitra Wacana Media

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA

Volume 4 Nomor 2 Edisi Mei 2019 (222-231)

231 Sjahrial, Dermawan. 2014. Manajemen

Keuangan Lanjutan. Ed I. Jakarta : Penerbit Mitra Wacana Media.

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan : Teori dan Praktik. Jakarta : Penerbit Erlangga.

Sugiono, 2016. Metode Penelitian Kuantitatif, Kualitatif,dan R&D. Cetakan Kesembilan Besar. Bandung : Penerbit Alfabeta Bandung.

Sugiono, Arief & Edy Untung. 2016. Panduan Praktis Dasar Analisis Laporan Keuangan . Cetakan Pertama. Jakarta : Penerbit PT. Grasindo.

Sunyoto, Danang. 2013. Metologi Penelitian Akuntansi. Cetakan Kesatu. Bandung : Penerbit PT. Refika Aditama.

Syahyunan, 2015. Manajemen Keuangan Perencanaan, Analisis dan Pengendalian Keuangan. Edisi Kedua. Medan : USU Press.