Notes 31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

ASET ASET LANCAR

Kas dan setara kas 5 525.545.650 331.487.639 Aset keuangan lainnya 6 116.136.022 113.631.933 Piutang usaha

Pihak berelasi 7,32 2.242.386 4.241.505 Pihak ketiga - setelah dikurangi cadangan kerugian penurunan

nilai sebesar Rp 3.897.627 ribu pada 31 Maret 2013,

Rp 3.911.866 ribu pada 31 Desember 2012 7 121.545.831 117.822.542 Piutang lain-lain

Pihak berelasi 8,32 14.063.537 13.239.161

Pihak ketiga 8 38.408.615 36.146.496

Persediaan 9.470.642 9.647.801

Aset real estat 9 42.559.457 50.904.726

Biaya dibayar dimuka dan uang muka 10 33.163.142 46.127.915

Jumlah Aset Lancar 903.135.282 723.249.718

ASET TIDAK LANCAR

Deposito yang dibatasi penggunaannya 21 51.551.821 50.675.614 Investasi pada entitas asosiasi 11 23.996.221 23.443.785 Aset tetap - setelah dikurangi akumulasi penyusutan sebesar

Rp 681.712.650 ribu pada 31 Maret 2013,

Rp 661.233.893 ribu pada 31 Desember 2012 12 900.247.018 909.057.769 Properti investasi - setelah dikurangi akumulasi penyusutan

sebesar Rp 586.235.203 ribu pada 31 Maret 2013,

Rp 557.555.120 ribu pada 31 Desember 2012 13 2.199.460.924 2.217.133.943 Aset tak berwujud - hak atas tanah 1.472.583 1.504.108

Uang jaminan 2.216.680 2.153.722

Aset lain-lain 38.021.496 23.048.104

Jumlah Aset Tidak Lancar 3.216.966.743 3.227.017.045

JUMLAH ASET 4.120.102.025 3.950.266.763

Catatan/

Notes 31 Maret 2013 31 Desember 2012

Rp '000 Rp '000

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

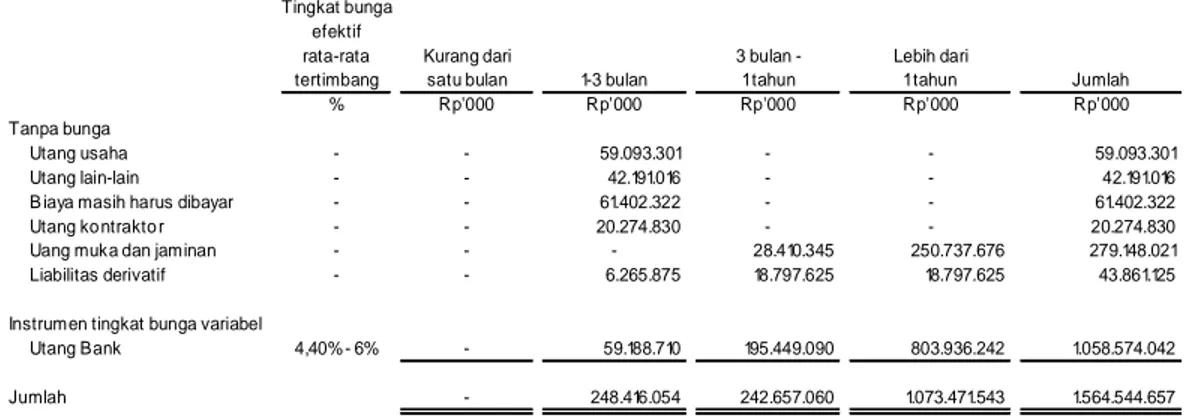

Utang usaha 14 59.093.301 60.012.628

Utang lain-lain 42.191.016 37.449.280

Utang kontraktor 20.274.830 21.867.111

Utang pajak 15 26.326.596 35.465.722

Biaya masih harus dibayar 16 61.402.322 60.070.639

Uang muka dan jaminan 17 28.410.345 21.365.900

Pendapatan diterima dimuka 18 114.844.035 115.378.556

Liabilitas derivatif 19 21.599.385 21.021.300

Utang bank jangka panjang yang jatuh tempo dalam satu tahun 20 259.836.639 236.669.372

Jumlah Liabilitas Jangka Pendek 633.978.469 609.300.508

LIABILITAS JANGKA PANJANG

Uang muka dan jaminan 17 250.737.676 249.134.747

Liabilitas derivatif 19 17.809.251 23.430.787

Utang bank jangka panjang setelah dikurangi bagian yang jatuh

tempo dalam satu tahun 20 788.625.891 719.050.213

Liabilitas imbalan kerja 21 115.575.840 111.397.332

Liabilitas pajak tangguhan 30 8.394.926 5.669.042

Jumlah Liabilitas Jangka Panjang 1.181.143.584 1.108.682.121

EKUITAS

Modal saham - nilai nominal Rp 200 per saham (dalam Rupiah penuh) Modal dasar - 5.000 juta saham

Modal ditempatkan dan disetor - 3.550 juta saham 22 710.000.000 710.000.000

Tambahan modal disetor 22 22.656.487 22.656.487

Saldo laba

Ditentukan penggunaannya 142.000.000 142.000.000

Tidak ditentukan pengunaannya 1.426.229.705 1.352.940.023

Ekuitas yang dapat diatribusikan

kepada pemilik Perusahaan 2.300.886.192 2.227.596.510

Kepentingan nonpengendali 23 4.093.780 4.687.624

Jumlah Ekuitas 2.304.979.972 2.232.284.134

JUMLAH LIABILITAS DAN EKUITAS 4.120.102.025 3.950.266.763

1

Rp '000 Rp '000

PENDAPATAN 24 340.402.734 253.516.402

BEBAN POKOK PENDAPATAN 25 (138.845.772) (106.181.303)

LABA KOTOR 201.556.962 147.335.099

Beban umum dan administrasi 26 (93.359.041) (71.044.934)

Penghasilan investasi 27 4.104.632 4.151.178

Beban keuangan 28 (15.351.166) (13.967.282)

Keuntungan dan kerugian lain-lain - bersih 29 (2.183.695) (19.638.759)

LABA SEBELUM PAJAK 94.767.692 46.835.302

BEBAN PAJAK 30 (22.071.854) (9.415.376)

LABA BERSIH TAHUN BERJALAN DAN

JUMLAH LABA KOMPREHENSIF 72.695.838 37.419.926

LABA DAN JUMLAH LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik Entitas Induk 73.289.682 40.261.478 Kepentingan Nonpengendali 23 (593.844) (2.841.552) Laba bersih tahun berjalan 72.695.838 37.419.926 LABA PER SAHAM DASAR

(dalam Rupiah penuh) 31 20,64 11,34

Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Saldo per 1 Januari 2012 22 710.000.000 22.656.487 142.000.000 1.408.980.331 2.283.636.818 13.897.152 2.297.533.970

Jumlah laba komprehensif - - - 40.261.478 40.261.478 (2.841.552) 37.419.926

Saldo per 31 Maret 2012 22 710.000.000 22.656.487 142.000.000 1.449.241.809 2.323.898.296 11.055.600 2.334.953.896

Saldo per 1 Januari 2013 22 710.000.000 22.656.487 142.000.000 1.352.940.023 2.227.596.510 4.687.624 2.232.284.134

Jumlah laba komprehensif - - - 73.289.682 73.289.682 (593.844) 72.695.838

Saldo per 31 Maret 2013 22 710.000.000 22.656.487 142.000.000 1.426.229.705 2.300.886.192 4.093.780 2.304.979.972

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 347.325.938 263.016.683

Pembayaran kas kepada pemasok dan karyawan (168.062.891) (128.937.199)

Kas dihasilkan dari operasi 179.263.047 134.079.484

Pembayaran beban keuangan (12.704.678) (11.562.247)

Pembayaran pajak penghasilan (19.338.584) (12.564.469)

Kas Bersih Diperoleh dari Aktivitas Operasi 147.219.785 109.952.768

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga 3.412.485 4.151.179

Hasil penjualan investasi sementara - 2.378.884 Perubahan deposito yang dibatasi penggunaannya (2.688.149)

-Pembayaran uang muka investasi (10.000.000)

Perolehan aset tetap (13.544.239) (61.168.123)

Perolehan properti investasi (13.453.645) (538.824)

Hasil penjualan aset tetap dan properti investasi 711.899 1.572.544

Kas Bersih Digunakan untuk Aktivitas Investasi (35.561.649) (53.604.340)

ARUS KAS DARI KEGIATAN PENDANAAN

Penerimaan utang bank 148.500.000

-Pembayaran utang bank (59.834.250) (23.254.560)

Pembayaran liabilitas derivatif (6.265.875) (3.132.938)

Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Pendanaan 82.399.875 (26.387.498)

KENAIKAN BERSIH KAS DAN SETARA KAS 194.058.011 29.960.930

KAS DAN SETARA KAS AWAL PERIODE 331.487.639 354.510.734

KAS DAN SETARA KAS AKHIR PERIODE 525.545.650 384.471.664

Lihat catatan atas laporan keuangan konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian.

1. UMUM

a. Pendirian dan Informasi Umum

PT Plaza Indonesia Realty Tbk (Perusahaan) adalah perseroan terbuka yang berstatus Perusahaan Penanaman Modal Dalam Negeri yang didirikan berdasarkan Akta No. 40 tanggal 5 November 1983 dari Winanto Wiryomartani, S.H., notaris di Jakarta. Akta ini disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-6944.HT.01.01.Th.84 tanggal 8 Desember 1984, serta diumumkan dalam Berita Negara Republik Indonesia No. 1466/1986. Anggaran dasar telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 44 tanggal 8 Agustus 2008 dari Ny. Poerbaningsih Adi Warsito, S.H., notaris di Jakarta, dalam rangka penyesuaian dengan Undang-undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Akta ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-77866.AH.01.02 tanggal 24 Oktober 2008, serta telah diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 463/2009.

Perusahaan berdomisili di Jakarta dengan alamat The Plaza Office Tower Lt. 10, Jl. MH. Thamrin Kav. 28-30, Jakarta Pusat. Perusahaan memulai aktivitas operasinya pada bulan Maret 1990.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang perhotelan, pusat perbelanjaan, perkantoran dan apartemen. Perusahaan adalah pemilik hotel Grand Hyatt Jakarta (Hotel), Plaza Indonesia Shopping Center, The Plaza (gedung perkantoran) dan Keraton (apartemen). Perusahaan melalui entitas anak, PT Sarana Mitra Investama, secara tidak langsung memiliki PT Plaza Lifestyle Prima, perusahaan pengelola fX (pusat gaya hidup). Jumlah karyawan Perusahaan dan entitas anak (“Grup”) adalah sebanyak 1.607 karyawan pada tanggal 31 Maret 2013 dan 1.640 karyawan pada tanggal 31 Desember 2012.

Pada tanggal 31 Maret 2013 dan 31 Desember 2012, susunan pengurus Perusahaan adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Franky Oesman Widjaja

Wakil Presiden Komisaris : M. Tachril Sapi-ie

Komisaris Independen : Sintong Panjaitan

Direksi

Presiden Direktur : Rosano Barack

Wakil Presiden Direktur : Boyke Gozali

Direktur : Lucy Suyanto

Herman Bunjamin Maria Rosario B. Egron

Komite Audit

Ketua : Sintong Panjaitan

Anggota : Hadi Priatna

b. Entitas Anak

Perusahaan memiliki penyertaan langsung dan tidak langsung saham entitas anak berikut:

M ulai Jumlah Jumlah

Domisili Jenis Usaha Operasi A set per A set per

Entitas A nak 2013 2012 Komersial 31 M aret 2013 31 Desember 2012

Rp '000 Rp '000

P enyertaan langsung

P T P laza Nusantara Realti (P NR) Jakarta P ro perti 99,99% 99,99% 2004 193.725.449 308.059.167

P laza Indonesia Finance B .V. (P IFB V) B elanda Jasa keuangan 100,00% 100,00% 1996 20.352 20,986

P T Jakarta M arcapada M edia (JM M ) Jakarta M edia dan penyiaran 75,00% 75,00% - 21.012.804 21.072.840

P T Sarana M itra Investama (SM I) Jakarta P ro perti 80,57% 80,57% 2007 396.176.493 401.436.972

P enyertaan tidak langsung M elalui SM I:

P T P laza Lifestyle P rima (P LP ) Jakarta P ro perti 59,55% 59,55% 2007 396.163.512 401.423.861

M elalui P NR:

P T B angun P ersada P rima (B P P ) Jakarta P ro perti 99,96% 99,96% - 24.491.412 24.438.972,00

P ersentase P emilikan

PIFBV didirikan pada tanggal 23 Oktober 1996 dan bergerak dalam bidang jasa keuangan.

Pada bulan November 2006, Perusahaan mengakuisisi 75% kepemilikan atau 20.000 lembar saham JMM dari PT Global Mega Wisata Mandiri Internasional. Pada tahun 2006, kegiatan utama JMM meliputi perolehan ijin prinsip untuk televisi lokal dan ijin saluran frekuensi. Sampai dengan tanggal 31 Desember 2012, JMM belum memulai kegiatan usahanya.

Pada bulan Oktober 2009, Perusahaan mengakuisisi 80,57% kepemilikan atau total 141.000 lembar saham SMI dari PT Spektrum Duta Corporasi. SMI memiliki 73,91% kepemilikan di PLP, pengelola Pusat Gaya Hidup (Lifestyle Center).

Pada tanggal 24 Mei 2010, Perusahaan mengakuisisi 16,89% kepemilikan atau 20.342 lembar saham PNR dari PT Azbindo Nusantara dan 1,37% kepemilikan atau 1.667 lembar saham PNR dari PT Persada Giri Abadi sehingga meningkatkan kepemilikan Perusahaan terhadap PNR menjadi sebesar 99,99% atau 120.466 lembar saham.

Pada tahun 2011, PNR mendirikan BPP dengan jumlah kepemilikan sebesar 99,96%. BPP bergerak dibidang pembangunan properti.

c. Penawaran Umum Efek Perusahaan

Sebelum dilakukannya penawaran umum perdana atas saham Perusahaan, para pendiri Perusahaan memiliki 80.000.000 saham Perusahaan. Pada tanggal 2 Mei 1992, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan surat No. S-840/PM/1992 untuk melakukan penawaran umum atas 35.000.000 saham Perusahaan kepada masyarakat. Pada tanggal 15 Juni 1992, saham tersebut telah dicatatkan pada Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

Pada tanggal 15 November 1993, para pemegang saham setuju untuk meningkatkan modal disetor Perusahaan dari 115.000.000 saham menjadi 230.000.000 saham yang berasal dari kapitalisasi agio saham.

c. Penawaran Umum Efek Perusahaan (lanjutan)

Pada tanggal 27 Agustus 2003, para pemegang saham setuju untuk meningkatkan modal disetor Perusahaan dari 345.000.000 saham menjadi 355.000.000 saham yang berasal dari penambahan modal tanpa hak memesan efek terlebih dahulu. Peningkatan modal tersebut dilakukan oleh PT Bimantara Citra Tbk dan PT Paraga Artamida, pemegang saham pendiri.

Pada tanggal 14 November 2006, pemegang saham menyetujui untuk membagikan saham bonus sejumlah 355.000.000 lembar saham yang berasal dari selisih penilaian kembali aset tetap dan agio saham. Setiap pemegang saham menerima satu lembar tambahan saham untuk setiap saham yang dimiliki per tanggal 22 Desember 2006.

Sesuai dengan pengumuman tentang pemecahan saham (stock split) No. Peng-457/BEJ-DAG/U/12-2006 tanggal 22 Desember 2006 yang dikeluarkan oleh BEJ, ditetapkan tanggal perdagangan saham dengan nilai nominal Rp 200 per lembar saham dimulai sejak tanggal 2 Januari 2007.

BES dan BEJ bergabung/merger pada tanggal 30 November 2007 dan BEJ berganti nama menjadi Bursa Efek Indonesia (BEI).

Pada tanggal 31 Maret 2013, seluruh saham Perusahaan sejumlah 3.550.000.000 lembar saham telah tercatat di BEI.

2. PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI (PSAK) DAN INTERPRETASI STÁNDAR AKUNTANSI KEUANGAN (ISAK)

Dalam tahun berjalan, Grup telah menerapkan semua standar baru dan revisi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia yang relevan dengan operasinya dan efektif untuk periode akuntansi yang dimulai pada tanggal 1 Januari 2013.

Berikut ini standar baru dan revisi yang diterapkan dalam laporan keuangan konsolidasian. Penerapan ini tidak memiliki pengaruh signifikan atas jumlah yang dilaporkan dalam laporan keuangan konsolidasian tetapi mempengaruhi akuntansi untuk transaksi masa depan:

PSAK 38 (revisi 2012), Kombinasi Bisnis Entitas Sepengendali

Amandemen PSAK 60, Instrumen Keuangan: Pengungkapan.

3. KEBIJAKAN AKUNTANSI a. Penyertaan Kepatuhan

Laporan keuangan konsolidasian disusun dengan Standar Akuntansi Keuangan di Indonesia. b. Penyajian Laporan Keuangan Konsolidasian

Dasar penyusunan laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah (Rp). Laporan keuangan konsolidasian tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

c. Prinsip Konsolidasian

Laporan keuangan konsolidasian menggabungkan laporan keuangan Perusahaan dan entitas yang dikendalikan oleh Perusahaan (entitas anak). Pengendalian dianggap ada apabila Perusahaan mempunyai hak untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitasnya.

Penghasilan dari entitas anak yang diakuisisi atau dijual selama tahun berjalan termasuk dalam laporan laba rugi komprehensif konsolidasian sejak tanggal efektif akuisisi dan sampai dengan tanggal efektif penjualan.

c. Prinsip Konsolidasian (lanjutan)

Jika diperlukan, penyesuaian dapat dilakukan terhadap laporan keuangan entitas anak agar kebijakan akuntansi yang digunakan sesuai dengan kebijakan akuntansi yang digunakan oleh Perusahaan.

Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban intra kelompok usaha dieliminasi pada saat konsolidasian.

Kepentingan nonpengendali pada entitas anak diidentifikasi secara terpisah dan disajikan dalam ekuitas. Kepentingan nonpengendali pemegang saham mungkin awalnya diukur pada nilai wajar atau pada bagian pemilikan kepentingan nonpengendali dari nilai wajar aset bersih yang dapat diidentifikasi dari pihak yang diakuisisi. Pilihan pengukuran dilakukan pada akuisisi dengan dasar akuisisi. Setelah akuisisi, jumlah tercatat kepentingan nonpengendali adalah jumlah kepemilikan pada pengakuan awal ditambah bagian kepentingan nonpengendali dari perubahan selanjutnya dalam ekuitas. Jumlah pendapatan komprehensif entitas anak tersebut diatribusikan kepada pemilik Perusahaan dan pada kepentingan nonpengendali bahkan jika hal ini mengakibatkan kepentingan nonpengendali mempunyai saldo defisit.

Perubahan dalam bagian kepemilikan Grup pada entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas. Nilai tercatat kepentingan Grup dan kepentingan nonpengendali disesuaikan untuk mencerminkan perubahan bagian kepemilikannya atas entitas anak. Setiap perbedaan antara jumlah kepentingan nonpengendali disesuaikan dan nilai wajar imbalan yang diberikan atau diterima diakui secara langsung dalam ekuitas dan diatribusikan pada pemilik entitas induk. Ketika Grup kehilangan pengendalian atas entitas anak, keuntungan dan kerugian diakui didalam laba rugi dan dihitung sebagai perbedaan antara (i) keseluruhan nilai wajar yang diterima dan nilai wajar dari setiap sisa investasi dan (ii) nilai tercatat sebelumnya dari aset (termasuk goodwill) dan liabilitas dari entitas anak dan setiap kepentingan nonpengendali. Ketika aset dari entitas anak dinyatakan sebesar nilai revaluasi atau nilai wajar dan akumulasi keuntungan atau kerugian yang telah diakui sebagai pendapatan komprehensif lainnya dan terakumulasi dalam ekuitas, jumlah yang sebelumnya diakui sebagai pendapatan komprehensif lainnya dan akumulasi ekuitas dicatat seolah-olah Grup telah melepas secara langsung aset yang relevan (yaitu direklasifikasi ke laba rugi atau ditransfer langsung ke saldo laba sebagaimana ditentukan oleh PSAK yang berlaku). Nilai wajar setiap sisa investasi pada entitas anak terdahulu pada tanggal hilangnya pengendalian dianggap sebagai nilai wajar pada saat pengakuan awal aset keuangan sesuai dengan PSAK 55 (revisi 2011), Instrumen Keuangan: Pengakuan dan Pengukuran atau, jika sesuai, biaya perolehan saat pengakuan awal investasi pada entitas asosiasi atau pengendalian bersama entitas.

d. Kombinasi Bisnis

Akuisisi entitas anak dan bisnis dicatat dengan menggunakan metode akuisisi. Biaya akuisisi adalah nilai agregat nilai wajar (pada tanggal pertukaran) dari aset yang diperoleh, liabilitas yang terjadi atau ditanggung dan instrumen ekuitas yang diterbitkan sebagai pertukaran atas pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laporan laba rugi pada saat terjadinya.

Dalam penerapannya, imbalan untuk akuisisi termasuk setiap aset atau liabilitas yang dihasilkan dari suatu kesepakatan imbalan kontinjen diukur terhadap nilai wajar pada tanggal akuisisi. Perubahan selanjutnya dalam nilai wajar disesuaikan dengan biaya akuisisi ketika memenuhi syarat sebagai penyesuaian pengukuran periode. Semua perubahan selanjutnya dalam nilai wajar dari imbalan kontijensi diklasifikasikan sebagai aset atau liabilitas yang dihitung sesuai dengan standar akuntansi yang relevan. Perubahan dalam nilai wajar dari imbalan kontinjensi yang diklasifikasikan sebagai ekuitas tidak dicatat.

Aset teridentifikasi, liabilitas dan liabilitas kontijensi pihak yang diakuisisi yang memenuhi kondisi-kondisi pengakuan berdasarkan PSAK 22 (revisi 2010), Kombinasi Bisnis, diakui pada nilai wajar, kecuali untuk aset dan liabilitas tertentu diukur dengan menggunakan standar yang relevan.

Jika akuntansi awal untuk kombinasi bisnis belum selesai pada akhir periode pelaporan saat kombinasi terjadi, Grup melaporkan jumlah sementara untuk pos-pos yang proses akuntansinya belum selesai dalam laporan keuangannya. Selama periode pengukuran, pihak pengakuisisi menyesuaikan, aset atau liabilitas tambahan yang diakui, untuk mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada tanggal akuisisi dan, jika diketahui, akan berdampak pada jumlah yang diakui pada tanggal tersebut.

d. Kombinasi Bisnis (lanjutan)

Periode pengukuran adalah periode dari tanggal akuisisi hingga tanggal Grup memperoleh informasi lengkap tentang fakta dan keadaan yang ada pada tanggal akuisisi dan periode pengukuran maksimum satu tahun dari tanggal akuisisi.

e. Transaksi dan Penjabaran Laporan Keuangan dalam Mata Uang Asing

Pembukuan tersendiri dari masing-masing entitas dalam Grup diselenggarakan dalam mata uang Rupiah, mata uang dari lingkungan ekonomi utama masing-masing entitas dalam Grup (mata uang fungsionalnya). Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laba rugi.

f. Transaksi Pihak-pihak Berelasi

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Grup (entitas pelapor):

a. Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut: i. memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

ii. memiliki pengaruh signifikan entitas pelapor; atau

iii. merupakan personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor. b. Suatu entitas berelasi entitas pelapor jika memenuhi salah satu hal berikut:

i. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya saling berelasi dengan entitas lainnya).

ii. Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

iii. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

iv. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

v. Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

vi. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a). vii.Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil

manajemen kunci entitas (atau entitas induk dari entitas).

Seluruh transaksi yang dilakukan dengan pihak-pihak berelasi, baik dilakukan dengan kondisi dan persyaratan dengan pihak ketiga maupun tidak, diungkapkan pada laporan keuangan konsolidasian. g. Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, yang awalnya diukur sebesar nilai wajar.

g. Aset Keuangan (lanjutan)

Aset keuangan Grup diklasifikasikan sebagai berikut • Nilai wajar melalui laba rugi

• Pinjaman yang diberikan dan piutang Nilai wajar melalui laba rugi (FVTPL)

Aset keuangan diklasifikasi dalam FVTPL, jika aset keuangan sebagai kelompok diperdagangkan atau pada saat pengakuan awal ditetapkan untuk diukur pada FVTPL.

Aset keuangan diklasifikasi sebagai kelompok diperdagangkan, jika:

• diperoleh atau dimiliki terutama untuk tujuan dijual kembali dalam waktu dekat; atau

• pada pengakuan awal merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual terkini; atau • merupakan derivatif yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai.

Selain aset keuangan yang diperdagangkan, grup tidak memiliki aset keuangan yang ditetapkan sebagai FVTPL pada saat pengakuan awal.

Aset keuangan FVTPL disajikan sebesar nilai wajar, keuntungan atau kerugian yang timbul diakui dalam laba rugi. Keuntungan atau kerugian bersih yang diakui dalam laba rugi mencakup dividen atau bunga yang diperoleh dari aset keuangan. Nilai wajar ditentukan dengan cara seperti dijelaskan pada Catatan 6. Pinjaman diberikan dan piutang

Piutang pelanggan dan piutang lain-lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai pinjaman diberikan dan piutang, yang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai. Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak material.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga atau biaya selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan FVTPL.

Penurunan nilai aset keuangan

Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal pelaporan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

g. Aset Keuangan (lanjutan)

Penurunan nilai aset keuangan (lanjutan)

Bukti objektif penurunan nilai termasuk sebagai berikut:

• kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

• pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

• terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang dinilai tidak akan diturunkan secara individual, akan dinilai penurunan secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Grup atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan gagal bayar (default) atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

Jumlah tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas seluruh aset keuangan, kecuali piutang yang jumlah tercatatnya dikurangi melalui penggunaan akun cadangan. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun cadangan. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun cadangan. Perubahan nilai tercatat akun penyisihan cadangan diakui dalam laporan laba rugi.

Penghentian pengakuan aset keuangan

Grup menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Grup mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Grup tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Grup mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Grup memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Grup masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

h. Liabilitas Keuangan dan Instrumen Ekuitas Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Grup diklasifikasikan sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang membuktikan hak residual atas aset Grup setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas yang diterbitkan oleh Grup dicatat sebesar hasil penerimaan bersih, setelah dikurangi biaya penerbitan langsung.

Pembelian kembali instrumen ekuitas Perusahaan (saham treasuri) diakui dan dikurangkan secara langsung dari ekuitas. Keuntungan dan kerugian yang timbul dari pembelian, penjualan, penerbitan atau pembatalan instrumen ekuitas Perusahaan tersebut tidak diakui dalam laba rugi.

Liabilitas keuangan

h. Liabilitas Keuangan dan Instrumen Ekuitas (lanjutan) Liabilitas Keuangan pada Biaya Perolehan Diamortisasi

Liabilitas keuangan meliputi utang usaha dan lainnya, wesel bayar, utang bank dan pinjaman lainnya, pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif.

Penghentian pengakuan liabilitas keuangan

Grup menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Grup telah dilepaskan, dibatalkan atau kadaluarsa.

i. Saling hapus antar Aset Keuangan dan Liabilitas Keuangan

Aset dan liabilitas keuangan Grup saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika dan hanya jika:

saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

j. Kas dan Setara Kas

Untuk tujuan laporan arus kas, kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal penempatannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

k. Persediaan

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biaya perolehan ditentukan dengan metode rata-rata tertimbang.

l. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

m. Investasi pada entitas asosiasi

Entitas asosiasi adalah suatu perusahaan dimana Grup mempunyai pengaruh yang signifikan, namun tidak mempunyai pengendalian atau pengendalian bersama, melalui partisipasi dalam pengambilan keputusan atas kebijakan finansial dan operasional investee.

Penghasilan dan aset dan liabilitas dari entitas asosiasi digabungkan dalam laporan keuangan konsolidasian dicatat dengan menggunakan metode ekuitas, kecuali ketika investasi diklasifikasikan sebagai dimiliki untuk dijual, sesuai dengan PSAK 58 (revisi 2009), Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan. Investasi pada entitas asosiasi dicatat di laporan posisi keuangan konsolidasian sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan dalam bagian kepemilikan Grup atas aset bersih entitas asosiasi yang terjadi setelah perolehan, dikurangi dengan penurunan nilai yang ditentukan untuk setiap investasi secara individu. Bagian Grup atas kerugian entitas asosiasi yang melebihi nilai tercatat dari investasi (yang mencakup semua kepentingan jangka panjang, secara substansi, merupakan bagian dari Grup dan nilai investasi bersih dalam entitas asosiasi) diakui hanya sebatas bahwa Grup telah mempunyai kewajiban hukum atau kewajiban konstruktif atau melakukan pembayaran atas kewajiban entitas asosiasi.

m. Investasi pada entitas asosiasi (lanjutan)

Setiap kelebihan biaya perolehan investasi atas bagian Grup atas nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen dari entitas asosiasi yang diakui pada tanggal akuisisi, diakui sebagai goodwill. Goodwill yang termasuk dalam jumlah tercatat investasi, diuji penurunan nilai sebagai bagian dari investasi. Setiap kelebihan dari kepemilikan Grup dari nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen atas biaya perolehan investasi, sesudah pengujian kembali segera diakui di dalam laporan laba rugi.

Ketika Grup melakukan transaksi dengan entitas asosiasi, keuntungan dan kerugian dieliminasi sebesar kepentingan mereka dalam entitas asosiasi.

n. Aset Real Estat

Aset real estat terdiri dari unit apartemen yang tersedia untuk dijual, dimana dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi neto.

o. Properti Investasi

Properti investasi adalah properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) untuk menghasilkan rental atau untuk kenaikan nilai atau kedua-duanya. Properti investasi diukur sebesar nilai perolehan setelah dikurangi akumulasi penyusutan dan setiap akumulasi kerugian penurunan nilai.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis dari properti investasi berikut ini:

Tahun

Bangunan 32,5 – 40

Mesin dan peralatan 12

Peralatan operasi 4 - 8

Prasarana gedung 4 – 10

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Properti investasi mencakup juga properti dalam proses pembangunan dan akan digunakan sebagai properti investasi setelah selesai. Akumulasi biaya perolehan dan biaya pembangunan (termasuk biaya pinjaman yang terjadi) diamortisasi pada saat selesai dan siap untuk digunakan.

p. Aset Tetap – Pemilikan Langsung

Aset tetap yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

Penyusutan diakui sebagai penghapusan biaya perolehan aset dikurangi nilai residu dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan 40

Peralatan kantor 4 – 8

Mesin dan perlengkapan 12

Peralatan operasional 4 – 5

Perabot dan perlengkapan 4

Prasarana gedung 5 – 10

Kendaraan 4 - 5

Masa manfaat ekonomis, nilai residu dan metode penyusutan di review setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

p. Aset Tetap – Pemilikan Langsung (lanjutan)

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi konsolidasian pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal.

Aset tetap yang dihentikan pengakuannya atau yang dijual nilai tercatatnya dikeluarkan dari kelompok aset tetap. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laba rugi.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan. Biaya perolehan tersebut termasuk biaya pinjaman yang terjadi selama masa pembangunan yang timbul dari utang yang digunakan untuk pembangunan aset tersebut. Akumulasi biaya perolehan akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat pembangunan selesai dan siap digunakan.

q. Goodwill

Goodwill yang timbul dari kombinasi bisnis diakui sebagai aset pada tanggal diperolehnya pengendalian (tanggal akuisisi). Goodwill diukur sebagai selisih dari imbalan yang dialihkan, jumlah setiap kepentingan nonpengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada) atas jumlah selisih bersih dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih pada tanggal akuisisi.

Jika setelah penilaian kembali, kepemilikan Grup pada nilai wajar aset bersih yang teridentifikasi dari pihak yang diakuisisi melebihi dari imbalan yang dialihkan, jumlah setiap kepentingan nonpengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada), selisihnya diakui segera dalam laba atau rugi sebagai pembelian dengan diskon. Untuk tujuan uji penurunan nilai, goodwill dialokasikan pada setiap unit penghasil kas dari Grup yang diharapkan memberikan manfaat dari sinergi kombinasi bisnis tersebut. Unit penghasil kas yang telah memperoleh alokasi goodwill diuji penurunan nilainya secara tahunan, dan ketika terdapat indikasi bahwa unit tersebut mengalami penurunan nilai. Jika jumlah terpulihkan dari unit penghasil kas kurang dari jumlah tercatatnya, rugi penurunan nilai dialokasikan pertama untuk mengurangi jumlah tercatat aset atas setiap goodwill yang dialokasikan pada unit dan selanjutnya ke aset lainnya dari unit dibagi prorata atas dasar jumlah tercatat setiap aset dalam unit tersebut. Rugi penurunan nilai yang diakui atas goodwill tidak dapat dibalik pada periode berikutnya.

Pada pelepasan entitas anak, jumlah yang dapat diatribusikan dari goodwill termasuk dalam penentuan laba atau rugi atas pelepasan.

Kebijakan Grup untuk goodwill yang berasal dari akuisisi dari entitas asosiasi tercermin pada Catatan 3m. r. Penurunan Nilai Aset Non-Keuangan kecuali Goodwill

Pada setiap akhir periode pelaporan, Grup menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Jika terdapat indikasi tersebut, nilai yang dapat diperoleh kembali dari aset diestimasi untuk menentukan tingkat kerugian penurunan nilai (jika ada). Bila tidak memungkinkan untuk mengestimasi nilai yang dapat diperoleh kembali atas suatu aset individu, Grup mengestimasi nilai yang dapat diperoleh kembali dari unit penghasil kas atas aset.

Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual neto atau nilai pakai. Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

Kebijakan akuntansi untuk penurunan nilai aset keuangan dijelaskan dalam Catatan 3g; penurunan nilai untuk goodwill dijelaskan dalam Catatan 3q.

s. Sewa

Sewa diklasifikasi sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut, diklasifikasikan sebagai sewa operasi.

Sebagai lessor

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa. Biaya langsung awal yang terjadi dalam proses negosiasi dan pengaturan sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui dengan dasar garis lurus selama masa sewa.

Dalam hal insentif diberikan dalam sewa operasi, insentif tersebut diakui sebagai aset. Keseluruhan manfaat dari insentif diakui sebagai pengurang dari pendapatan sewa dengan dasar garis lurus kecuali terdapat dasar yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pemilik.

t. Aset Tak Berwujud - Hak Atas Tanah

Mulai 1 Januari 2012, biaya legal pengurusan hak atas tanah pada saat perolehan tanah tersebut diakui sebagai bagian dari biaya perolehan aset tanah aset tetap dan investasi properti.

Biaya pembaruan atau pengurusan perpanjangan hak atas tanah diakui sebagai aset tak berwujud dan diamortisasi selama periode hak atas tanah sebagaimana tercantum dalam kontrak atau umur ekonomis aset, mana yang lebih pendek.

Sebelum tahun 2012, biaya yang terjadi sehubungan dengan pengurusan legal hak atas tanah ditangguhkan dan diamortisasi dengan metode garis lurus sepanjang umur hukum hak atas tanah karena umur hukum hak atas tanah lebih pendek dari umur ekonomiknya.

u. Beban Tangguhan Perangkat Lunak

Beban yang terjadi sehubungan dengan perolehan dan ijin pemakaian software dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi amortisasi. Amortisasi dihitung dengan menggunakan metode garis lurus berdasarkan taksiran manfaat ekonomis antara tiga hingga lima tahun.

v. Provisi

Provisi diakui ketika Grup memiliki kewajiban kini (baik bersifat hukum maupun konstruktif) sebagai akibat peristiwa masa lalu, kemungkinan besar Grup diharuskan menyelesaikan kewajiban dan estimasi andal mengenai jumlah kewajiban tersebut dapat dibuat.

Jumlah yang diakui sebagai provisi merupakan estimasi terbaik dari pertimbangan yang diperlukan untuk menyelesaikan kewajiban kini pada akhir periode pelaporan, dengan mempertimbangkan risiko dan ketidakpastian yang meliputi kewajibannya. Apabila suatu provisi diukur menggunakan arus kas yang diperkirakan untuk menyelesaikan kewajiban kini, maka nilai tercatatnya adalah nilai kini dari arus kas. Ketika beberapa atau seluruh manfaat ekonomi untuk penyelesaian provisi yang diharapkan dapat dipulihkan dari pihak ketiga, piutang diakui sebagai aset apabila terdapat kepastian bahwa penggantian akan diterima dan jumlah piutang dapat diukur secara andal.

w. Biaya Pinjaman

Biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi atau pembuatan aset kualifikasian, merupakan aset yang membutuhkan waktu yang cukup lama agar siap untuk digunakan atau dijual, ditambahkan pada biaya perolehan aset tersebut, sampai dengan saat selesainya aset secara substansial siap untuk digunakan atau dijual.

Penghasilan investasi diperoleh atas investasi sementara dari pinjaman yang secara spesifik belum digunakan untuk pengeluaran aset kualifikasian dikurangi dari biaya pinjaman yang dikapitalisasi

x. Pengakuan Pendapatan dan Beban Pendapatan Hotel

Pendapatan hotel diakui pada saat jasa diberikan atau pada saat hotel telah memindahkan risiko dan manfaat kepemilikan barang kepada pembeli.

Pendapatan Penjualan Apartemen

Pendapatan dari penjualan apartemen diakui dengan metode akrual penuh (full accrual method) apabila seluruh kriteria berikut ini terpenuhi:

• proses penjualan telah selesai; • harga jual akan tertagih;

• tagihan penjual tidak akan bersifat subordinasi di masa yang akan datang terhadap pinjaman lain yang akan diperoleh pembeli; dan

• penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

Apabila persyaratan tersebut di atas tidak dapat dipenuhi, maka seluruh uang yang diterima dari pembeli diperlakukan sebagai uang muka dan dicatat dengan metode deposit sampai seluruh persyaratan tersebut dipenuhi.

Pendapatan Jasa

Pendapatan dari kontrak atas penyediaan jasa dengan acuan pada tingkat penyelesaian berdasarkan kontrak.

Pendapatan Bunga

Pendapatan bunga diakru berdasarkan waktu terjadinya dengan acuan jumlah pokok terutang dan tingkat bunga yang berlaku.

Beban

Beban diakui pada saat terjadinya. y. Imbalan Pasca kerja

Grup membukukan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang-Undang Ketenagakerjaan No. 13/2003.

Sejak tanggal 1 Januari 2012, PSAK 24 (revisi 2010), Imbalan Kerja, juga memperkenankan pengakuan akumulasi keuntungan dan kerugian aktuarial sebagai pendapatan komprehensif lain di ekuitas, selain pendekatan koridor dan laba rugi. Grup menentukan untuk menggunakan pendekatan koridor sebagaimana dijelaskan di bawah.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi jumlah 10% dari nilai kini imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut (pendekatan koridor). Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pasti di laporan posisi keuangan konsolidasian merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui dan biaya jasa lalu yang belum diakui.

z. Pajak Penghasilan

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

z. Pajak Penghasilan (lanjutan)

Aset dan liabilitas pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar pengenaan pajak aset dan liabilitas, kecuali perbedaan yang berhubungan dengan pajak penghasilan final. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Aset dan liabilitas pajak tangguhan diukur dengan menggunakan tarif pajak yang diekspektasikan berlaku dalam periode ketika liabilitas diselesaikan atau aset dipulihkan dengan tarif pajak (dan peraturan pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan.

Pengukuran aset dan liabilitas pajak tangguhan mencerminkan konsekuensi pajak yang sesuai dengan cara Grup ekspektasikan, pada akhir periode pelaporan, untuk memulihkan atau menyelesaikan jumlah tercatat aset dan liabilitasnya.

Jumlah tercatat aset pajak tangguhan dikaji ulang pada akhir periode pelaporan dan dikurangi jumlah tercatatnya jika kemungkinan besar laba kena pajak tidak lagi tersedia dalam jumlah yang memadai untuk mengkompensasikan sebagian atau seluruh aset pajak tangguhan tersebut.

Aset dan liabilitas pajak tangguhan saling hapus ketika entitas memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini dan ketika aset pajak tangguhan dan liabilitas pajak tangguhan terkait dengan pajak penghasilan yang dikenakan oleh otoritas perpajakan yang sama serta Grup yang berbeda yang bermaksud untuk memulihkan aset dan liabilitas pajak kini dengan dasar neto.

Pajak kini dan pajak tangguhan diakui sebagai beban atau penghasilan dalam laba rugi, kecuali sepanj ang pajak penghasilan yang berasal dari transaksi atau kejadian yang diakui, diluar laba rugi (baik dalam pendapatan komprehensif lain maupun secara langsung di ekuitas), dalam hal tersebut pajak juga diakui di luar laba rugi atau yang timbul dari akuntansi awal atau kombinasi bisnis. Dalam kasus kombinasi bisnis, pengaruh pajak termasuk dalam akuntansi kombinasi bisnis.

Untuk pendapatan yang dikenakan pajak penghasilan final, beban pajak diakui secara proporsional dengan jumlah pendapatan yang diakui pada periode berjalan. Selisih antara jumlah pajak penghasilan final yang terutang dengan jumlah yang dibebankan diakui sebagai pajak dibayar di muka atau utang pajak.

aa. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih yang dapat diatribusikan kepada pemilik entitas induk dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan. Grup tidak menghitung laba per saham dilusian karena tidak terdapat efek berpotensi saham biasa yang bersifat dilutif.

bb. Informasi Segmen

Segmen operasi diidentifikasi berdasarkan laporan internal mengenai komponen dari Grup yang secara regular di review oleh pengambil keputusan operasional dalam rangka mengalokasikan sumber daya dan menilai kinerja segmen operasi.

Segmen operasi adalah suatu komponen dari entitas:

a) yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama);

b) yang hasil operasinya dikaji ulang secara regular oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan c) dimana tersedia informasi keuangan yang dapat dipisahkan.

Informasi yang digunakan oleh pengambil keputusan operasional dalam rangka alokasi sumber daya dan penillaian kinerja mereka terfokus pada kategori dari setiap bisnis.

Dalam penerapan kebijakan akuntansi Grup, yang dijelaskan dalam Catatan 3, Direksi diwajibkan untuk membuat penilaian, estimasi dan asumsi tentang jumlah tercatat aset dan liabilitas yang tidak tersedia dari sumber lain. Estimasi dan asumsi yang terkait didasarkan pada pengalaman historis dan faktor-faktor lain yang dianggap relevan. Hasil aktualnya mungkin berbeda dari estimasi tersebut.

Estimasi dan asumsi yang mendasari ditelaah secara berkelanjutan. Revisi estimasi akuntansi diakui dalam periode yang perkiraan tersebut direvisi jika revisi hanya mempengaruhi periode itu, atau pada periode revisi dan periode masa depan jika revisi mempengaruhi kedua periode saat ini dan masa depan.

Pertimbangan Kritis dalam Penerapan Kebijakan Akuntansi

Manajemen tidak membuat pertimbangan kritis yang memiliki pengaruh paling signifikan terhadap jumlah yang diakui dalam laporan keuangan konsolidasian selain yang termasuk estimasi yang diuraikan dibawah ini.

Sumber Estimasi Ketidakpastian

Asumsi utama mengenai masa depan dan sumber estimasi ketidakpastian utama lainnya pada akhir periode pelaporan, yang memiliki risiko signifikan yang mengakibatkan penyesuaian material terhadap jumlah tercatat aset dan liabilitas dalam keuangan tahun depan dijelaskan dibawah ini:

Rugi Penurunan Nilai Pinjaman Diberikan dan Piutang

Grup menilai penurunan nilai pinjaman diberikan dan piutang pada setiap tanggal pelaporan. Dalam menentukan apakah rugi penurunan nilai harus dicatat dalam laba rugi, manajemen membuat penilaian, apakah terdapat bukti objektif bahwa kerugian telah terjadi. Manajemen juga membuat penilaian atas metodologi dan asumsi untuk memperkirakan jumlah dan waktu arus kas masa depan yang di review secara berkala untuk mengurangi perbedaan antara estimasi kerugian dan kerugian aktualnya. Nilai tercatat pinjaman diberikan dan piutang telah diungkapkan dalam Catatan 7.

Taksiran Masa Manfaat Ekonomis Aset Tetap dan Properti Investasi

Masa manfaat setiap aset tetap dan properti investasi Grup ditentukan berdasarkan kegunaan yang diharapkan dari aset tersebut. Estimasi ini ditentukan berdasarkan evaluasi teknis internal dan pengalaman atas aset sejenis. Masa manfaat setiap aset direview secara periodik dan disesuaikan apabila prakiraan berbeda dengan estimasi sebelumnya karena keausan, keusangan teknis dan komersial, hukum atau keterbatasan lainnya atas pemakaian aset. Namun terdapat kemungkinan bahwa hasil operasi dimasa mendatang dapat dipengaruhi secara signifikan oleh perubahan atas jumlah serta periode pencatatan biaya yang diakibatkan karena perubahan faktor yang disebutkan di atas.

Perubahan masa manfaat aset tetap dan properti investasi dapat mempengaruhi jumlah biaya penyusutan yang diakui dan penurunan nilai tercatat aset tersebut.

Nilai tercatat aset tetap dan properti investasi diungkapkan dalam Catatan 12 dan 13. Manfaat Karyawan

Penentuan liabilitas imbalan kerja tergantung pada pemilihan asumsi tertentu yang digunakan oleh aktuaris dalam menghitung jumlah liabilitas tersebut. Asumsi tersebut termasuk antara lain tingkat diskonto dan tingkat kenaikan gaji. Realisasi yang berbeda dari asumsi Grup diakumulasi dan diamortisasi selama periode mendatang dan akibatnya akan berpengaruh terhadap jumlah biaya serta liabilitas yang diakui di masa mendatang. Walaupun asumsi Grup dianggap tepat dan wajar, namun perubahan signifikan pada kenyataannya atau perubahan signifikan dalam asumsi yang digunakan dapat berpengaruh secara signifikan terhadap liabilitas imbalan pasca kerja Grup.

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Kas 400.588 489.624

Bank - pihak ketiga Rupiah

Bank Internasional Indonesia 10.030.315 4.026.162

Bank Negara Indonesia 7.062.937 7.754.207

Bank Central Asia 5.189.214 5.328.617

Bank Mandiri 3.838.341 3.379.376

Bank Danamon 1.268.002 473.436

Bank CIMB Niaga 662.344 676.595

Citibank 122.991 443.324

Bank Sinarmas 22.560 22.560

Bank Mega 1.390 1.499

Bank Permata Dollar Amerika Serikat

Bank Negara Indonesia

(US$ 791.357 tahun 2013 dan US$ 972.698 tahun 2012) 7.691.199 9.405.990 Bank CIMB Niaga

(US$ 696.381 tahun 2013 dan US$ 804.152 tahun 2012) 6.768.127 7.776.153 Bank Internasional Indonesia

(US$ 657.008 tahun 2013 dan US$ 911.121 tahun 2012) 6.385.465 8.810.543 Sumitomo Mitsui Banking Corporation

(US$ 51.114 tahun 2013 dan US$ 50.153 tahun 2012) 496.774 484.982 Bank Mandiri

(US$ 23.540 tahun 2013 dan US$ 10.657 tahun 2012) 228.782 103.058

Citibank (US$ 3.627 tahun 2013 dan 2012) 35.254 35.077

Bank Danamon

(US$ 1.345 tahun 2013 dan US$ 1.375 tahun 2012) 13.070 13.294 Euro

Ing Bank (EUR 1.638 tahun 2013 dan 2012) 20.352 20.986

Jumlah Kas dan Bank 50.237.705 49.245.483

Deposito berjangka - pihak ketiga Rupiah

Bank CIMB Niaga 78.200.000 52.353.000

Bank Internasional Indonesia 48.465.175 71.901.810

Bank Mandiri 45.650.000 45.650.000

Bank Negara Indonesia 15.837.494 11.619.463

Dollar Amerika Serikat

Bank CIMB Niaga (US$ 29.000.000 tahun 2013 dan

US$ 10.000.000 tahun 2012) 281.851.000 96.700.000

Bank Internasional Indonesia (US$ 380.000 tahun 2013 dan

US$ 250.000 tahun 2012) 3.693.220 2.417.500

Bank Ganesha (US$ 119.699 tahun 2013 dan 1.163.357 1.155.161 US$ 119.458 tahun 2012)

Bank Mandiri (US$ 46.041 tahun 2013 dan

US$ 46.064 tahun 2012) 447.699 445.222

Jumlah Deposito Berjangka 475.307.945 282.242.156

Jumah 525.545.650 331.487.639

Tingkat bunga per tahun deposito berjangka berkisar antara:

Rupiah 3,10% - 6,25% 3,00% - 6,50%

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Deposito yang dibatasi penggunaannya (Catatan 20) 71.389.758 69.577.816

Investasi sementara 44.746.264 44.054.117

Jumlah 116.136.022 113.631.933

Detail dari investasi sementara:

NAB/Unit Unit Jumlah NAB/Unit Unit Jumlah

Rp'000 Rp'000

Inv estasi sementara Rupiah

Reksadana

Danamas Mantap 1.703 151.503 258.033 1.665 151.503 252.263 Danamas Rupiah Plus 1.011 56.704 57.387 1.000 56.704 56.704 Danamas Stabil 2.229 18.959 42.255 2.181 18.959 41.349 Jumlah 357.675 350.316 Pengelola Dana Sinarmas Sekuritas 23.792.333 23.466.038 Pacif ic Way 20.431.840 20.080.433 Jumlah 44.224.173 43.546.471

Dollar Amerika Serikat Reksadana

Danamas Dollar 13.887 11.839 164.416 13.289 11.839 157.330

Jumlah 44.746.264 44.054.117

31 M aret 2013 31 Desember 2012

Rekasadana dan pengelolaan dana oleh fund manager sebagai efek yang diperdagangkan. Kontrak pengelolaan dana (investasi) adalah kontrak pengelolaan investasi dimana Grup memberikan kewenangan kepada manajer investasi untuk melakukan penempatan dana dalam berbagai jenis investasi. Investasi ini dikelola oleh Sinarmas Sekuritas dan Pacific Way.

Nilai wajar investasi reksadana ditentukan berdasarkan nilai aset bersih yang dipublikasikan.

Nilai wajar investasi pengelolaan dana yang tercatat di tentukan berdasarkan harga pasar dari instrumen yang dikeluarkan oleh pengelola dana.

7. PIUTANG USAHA

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

a. Berdasarkan pelanggan

Pihak berelasi (Catatan 32) 2.242.386 4.241.505

Pihak ketiga

Sew a kantor dan ruangan 107.052.362 102.501.873 Kartu kredit 5.736.071 3.573.464 City ledger 5.107.743 6.272.056 Agen perjalanan 4.079.546 2.254.900 In-house guest 3.467.736 7.132.115

Jumlah 125.443.458 121.734.408

Cadangan kerugian penurunan nilai (3.897.627) (3.911.866)

Sub jumlah 121.545.831 117.822.542

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

b. Berdasarkan umur (hari)

Belum jatuh tempo 73.433.556 77.120.797

Sudah jatuh tempo:

kurang dari 30 hari 13.908.015 14.584.402 31-60 hari 6.857.951 4.893.473 61-90 hari 6.243.309 1.561.013 Lebih dari 90 hari 27.243.013 27.816.228

Jumlah 127.685.844 125.975.913

Cadangan kerugian penurunan nilai (3.897.627) (3.911.866)

Neto 123.788.217 122.064.047

c. Berdasarkan mata uang

Rupiah 74.270.527 75.154.986 Dollar Amerika Serikat 53.415.317 50.820.927

Jumlah 127.685.844 125.975.913

Cadangan kerugian penurunan nilai (3.897.627) (3.911.866)

Neto 123.788.217 122.064.047

Piutang usaha yang belum tertagih sampai 30 hari dianggap telah jatuh tempo. Tidak ada bunga yang dikenakan terhadap piutang usaha. Grup mengakui cadangan kerugian penurunan nilai berdasarkan penilaian individu, kecuali untuk Hotel, berdasarkan analisa umur piutang. Cadangan kerugian penurunan nilai piutang diakui berdasarkan jumlah estimasi tidak terpulihkan yang ditentukan dengan mengacu pada pengalaman masa lalu pihak lawan dan analisis posisi keuangan kini pihak lawan.

Piutang usaha yang diungkapkan di atas termasuk jumlah (lihat di bawah untuk analisis umur) yang telah lewat jatuh tempo pada akhir periode pelaporan dimana Grup tidak mengakui cadangan kerugian penurunan nilai piutang karena belum ada perubahan signifikan dalam kualitas kredit dan jumlah piutang masih dapat dipulihkan. Grup memiliki jaminan dalam bentuk kas dari pelanggan sewa dan hotel.

Umur piutang yang telah jatuh tempo tetapi belum diturunkan nilainya:

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Kurang dari 30 hari 13.908.015 14.584.402

31 - 60 hari 6.857.951 4.893.473

61 - 90 hari 6.243.309 1.561.013

Lebih dari 90 hari 23.345.386 23.904.362

Jumlah 50.354.661 44.943.250

Umur piutang usaha yang diturunkan nilainya

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Mutasi cadangan kerugian penurunan nilai adalah sebagai berikut :

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Mutasi cadangan kerugian penurunan nilai

Saldo aw al 3.911.866 3.912.197

Penambahan (pemulihan) - (331) Penghapusan (14.239)

-Saldo akhir 3.897.627 3.911.866

Berdasarkan hasil review akan status dan kualitas kredit dari piutang, manajemen berpendapat bahwa cadangan kerugian penurunan nilai adalah cukup.

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang tersebut di atas.

Piutang hotel dan pusat perbelanjaan digunakan sebagai jaminan atas utang bank jangka panjang (Catatan 20).

8. PIUTANG LAIN-LAIN

31 Maret 2013 31 Desember 2012

Rp'000 Rp'000

Pihak Berelasi (Catatan 32)

PT Aneka Bina Laras (Catatan 11) 11.270.000 11.270.000 PT Aneka Bina Lestari 2.793.537 1.969.161

Jumlah 14.063.537 13.239.161

Pihak Ketiga 38.408.615 36.146.496

Jumlah 52.472.152 49.385.657

9. ASET REAL ESTAT

Untuk apartemen Perusahaan dengan nama Keraton Residence selesai dibangun pada akhir bulan April 2012 dan terjual sekitar 88,89% sampai tanggal 31 Maret 2013.

Aset real estat telah diasuransikan oleh Perusahaan dimana nilai pertanggungannya termasuk di dalam nilai pertanggungan aset tetap yang diungkapkan di Catatan 12.

Pada tanggal 31 Maret 2013, manajemen berkeyakinan bahwa tidak ada penurunan potensial atas nilai aset real estat, oleh karena itu tidak diperlukan cadangan penurunan nilai.

31 Maret 2013 31 Maret 2012

Rp'000 Rp'000

Asuransi 7.907.739 15.603.023

Komisi 8.884.611 10.209.116

Uang muka pembayaran 7.504.794 9.139.621 Asuransi kesehatan 3.602.694 4.681.923

Lain - lain 5.263.304 6.494.232

Jumlah 33.163.142 46.127.915

11. INVESTASI PADA ENTITAS ASOSIASI

Tempat Persentase Persentase

kedudukan kepemilikan Nilai investasi kepemilikan Nilai investasi

% Rp ' 000 % Rp ' 000

Metode ekuitas

PT Aneka Bina Laras Jakarta 48,99% 22.971.221 48,99% 22.418.785

PT Plaza Medical Nusantara Jakarta 20,50% 1.025.000 20,50% 1.025.000

Jumlah 23.996.221 23.443.785

31 Maret 2013 31 Desember 2012

Mutasi investasi dengan metode ekuitas:

31 Maret 2013 31 Desember 2012

Rp '000 Rp '000

PT Aneka Bina Laras

Saldo aw al 22.418.785

-Penambahan investasi - 22.196.900 Bagian laba bersih entitas asosiasi 552.436 221.885

Saldo akhir 22.971.221 22.418.785

PT Plaza Medical Nusantara

Saldo aw al 1.025.000

-Penambahan investasi - 1.025.000 Bagian laba bersih entitas asosiasi -

-Saldo akhir 1.025.000 1.025.000

Ringkasan informasi keuangan dari entitas asosiasi (tidak diaudit) diatas adalah sebagai berikut:

31 Maret 2013 31 Desember 2012 Rp '000 Rp '000 Jumlah aset 113.134.598 108.645.218 Jumlah liabilitas (40.384.926) (34.983.325) Aset bersih 72.749.672 73.661.893 31 Maret 2013 31 Maret 2012 Rp '000 Rp '000 Pendapatan usaha 8.171.573

-Jumlah laba bersih tahun berjalan 1.127.650 -Bagian laba bersih entitas asosiasi 552.436

-Investasi pada entitas tersebut diatas diperoleh terutama untuk tujuan memberikan imbal hasil kepada pemegang saham.

Berdasarkan Perjanjian Jual Beli Saham dan Pengalihan Piutang antara PNR dan PT Sinar Monexindo (SM) pada tanggal 7 Desember 2012, pemegang saham menyetujui pembelian saham milik PT Aneka Bina Laras (ABL) sebanyak 39.993.800 saham dengan persentase kepemilikan sebesar 48,99% dengan nilai Rp 22.196.900 ribu. PNR juga membayar kepada SM sebesar Rp 11.270.000 ribu atas piutang lain-lain SM ke ABL (Catatan 8). Pada tahun 2013 dan 2012, PNR memiliki total investasi kepada PT Plaza Medical Nusantara (PMN) sebesar Rp 1.025.000 ribu termasuk uang muka investasi pada asosiasi sebesar Rp 870.000 ribu pada tahun 2011 yang direklasifikasi ke akun investasi pada asosiasi.

12. ASET TETAP

1 Januari 20 13 Penambahan Peng urang an Reklasifikasi 3 1 M aret 20 13

Rp '000 Rp'00 0 Rp'0 00 Rp'00 0 Rp'000

Biaya p erolehan:

Tanah 24 .358.917 - - - 24 .358.917 Bangunan 713.768.734 - - - 713 .76 8.734 Peralatan kanto r 31.0 73 .916 2.050.4 25 (36.03 3) - 33 .088 .3 08 M esin d an p erleng kap an 145.310 .903 30.6 25 - 1.2 70 145.34 2.798 Peralatan o perasional 178.568 .134 27.416 - 212.39 2 178.80 7.9 42 Perabot dan perlengkap an 4 7.763 .683 - - 61.145 47.824 .8 28 Prasarana g edung 323.3 33.10 5 - - 455.50 0 323 .78 8.60 5 Kend araan 33.700 .324 58 0.000 (1.8 40.20 0) - 32 .440.124 Aset dalam penyelesaian 72.413 .946 10.855.773 (730 .3 07) 82.539.4 12 Jumlah 1.570.291.662 13 .54 4.239 (1.876.23 3) - 1.581.959 .6 68 Akumulasi penyusutan:

Bangunan 2 17.870.358 4.461.055 - - 222 .331.4 13 Peralatan kanto r 27.311.878 668.0 45 (26 .937) - 27.952 .9 86 M esin d an p erleng kap an 58.2 72 .291 2 .58 8.922 - - 60 .861.2 13 Peralatan o perasional 104.3 32.88 7 5.2 31.2 37 - - 109.564.124 Perabot dan perlengkap an 34.178 .261 955.261 - - 35.13 3.522 Prasarana g edung 19 8.377.103 6.8 51.801 - - 2 05.228 .9 04 Kend araan 20.89 1.115 1.34 8.949 (1.599 .575) - 20 .640 .4 89 Jumlah 66 1.233 .893 2 2.10 5.2 70 (1.626 .512) - 681.712.650

Jumlah Tercat at 909.0 57.769 9 00.24 7.0 18

1 Januari 31 Desember

2012 Penambahan Pengurangan Reklasif ikasi 2012

Rp '000 Rp' 000 Rp' 000 Rp'000 Rp' 000

Biaya perolehan:

Tanah 9.4 74.0 83 14 .884.834 - - 2 4.358.917

Bang unan 495.166.4 82 - - 218.602.2 52 713.768 .734

Peralat an kant or 24.895.758 8 87.8 15 - 5.290.342 31.073.915 M esin dan perlengkapan 69.618.177 2.187.800 - 73.504 .926 145.310.903 Peralat an operasional 110.611.3 22 4.9 84.717 - 62.972.0 95 178.568.134 Perabot dan perleng kapan 3 9.244.310 8 23.625 - 7.6 95.748 47.763.683 Prasarana gedung 227.309.778 4.525.549 - 91.497.778 323.3 33.105

Kendaraan 34 .011.453 5.803.946 6.115.075 - 33.700.324

Aset dalam penyelesaian 1.140.482.9 40 2 42.031.040 - (1.310.100 .034) 72.413.946 Jumlah 2.150.814.3 03 276.129.326 6.115.075 (850.536 .893) 1.570.291.662 Akumulasi penyusut an:

Bang unan 201.815.533 16.054.82 5 - - 217.870 .358

Peralat an kant or 2 3.347.950 2.345.014 - 1.618.914 27.311.878

M esin dan perlengkapan 50 .114.811 8.157.480 - - 58.2 72.2 91

Peralat an operasional 8 7.0 43.593 17.289.294 - - 104.332 .887

Perabot dan perleng kapan 32.983.174 2.8 14 .001 - (1.618.914) 34.178.2 61

Prasarana gedung 175.466.501 22.910.602 - - 19 8.377.103

Kendaraan 20.303.0 63 5.3 63.837 4.775.78 5 - 20 .891.115

Jumlah 591.074.625 74.935.053 4.775.78 5 - 661.2 33.893

Jumlah Tercat at 1.559.739.678 909.0 57.769

Penyusutan yang dibebankan pada operasi adalah sebesar Rp 22.105.270 ribu dan Rp 74.935.053 ribu masing-masing untuk periode tiga bulan yang berakhir pada tanggal 31 Maret 2013 dan umtuk tahun yang berakhir pada tanggal 31 Desember 2012.