8 TAHUN 2010 TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh Gelar Kesarjanaan Dalam Ilmu Hukum

Oleh:

HAWWIN AMALI NIM. 115010107111004

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM MALANG

2015

8 TAHUN 2010 TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh Gelar Kesarjanaan Dalam Ilmu Hukum

Oleh:

HAWWIN AMALI NIM. 115010107111004

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM MALANG

2015

8 TAHUN 2010 TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh Gelar Kesarjanaan Dalam Ilmu Hukum

Oleh:

HAWWIN AMALI NIM. 115010107111004

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM MALANG

i

daya dan upaya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan rahmat dan karunianya yang tiada henti dan luar biasa sekaligus nikmat yang diberikan dalam proses penulisan skripsi ini hingga penulis dapat sampai tahap yang menentukan ini, khususnya dengan selesainya skripsi ini.

Terima kasih penulis sampaikan kepada :

1. Bapak DR. Rachmad Safa’at , SH. M.Si. selaku Dekan Fakultas Hukum Universitas Brawijaya.

2. Ibu Eny Harjati, SH., M.Hum selaku Ketua Bagian Hukum Pidana

3. Bapak Abdul Madjid, SH. Mhum selaku Dosen Pembimbing Utama, atas bimbingan dan kesabarannya.

4. Bapak Ardi Ferdian, SH., M.Kn. selaku Dosen Pembingbing Pendamping, atas bimbingan dan motivasi dan semangat bagi penulis.

5. Ina Lawyer and partners yang telah membantu dalam penulis memperoleh data yang valid dan penting bagi kelancaran penulisan skripsi ini.

6. Untuk yang terkasih dan tercinta seorang Ayah dan Ibu TITO SUGITO, SH, M.pd, MH. dan RAHAJU WINARNI, SH. Yang selama ini memberikan teladan, pembelajaran hidup, memberikan doa dan cinta kasih yang tulus bagi penulis, semoga dengan terselesaikannya penulisan skripsi ini, menjadikan penulis lebih baik dalam perjalanan hidup dalam dunia kerja. Amin.

7. Bagi kawan-kawan ku, sahabat, abang, dan teman perempuanku, dan orang yng turut berproses dalam penulisan ini :

a. WINNING ELEVEN : Leri, Akbar, Gatra, Robby, Johar, Wildan, Rian, Arya, Dias, Firda, Faisal, Erwin, Andri, Gani, Zamzam, Ricky, Periansyah, Bita, Nitha, Lia, Bella dan kawan lainnya dari FORMAH PK

b. Old Guys : terimakasih untuk Frisca Renata, Abdul, Dio, Ariyatama, Faisal, Murtadho, Johan, Adolf, Falevi, Wafi, Novi Situmorang, dan lainnya kawan-kawan seperjuangan Pidana FH-UB, Bang Duta, Bang Kristian, Bang Yonas, Bang Ahmad, Bang Daniel, Bung Raffi, Dawam dan kawan lainnya.

ii

besarnya jika dalam proses pembuatan skripsi ini penulis melakukan kesalahan baik yang disengaja maupun tidak disengaja.

Semoga Allah SWT Tuhan Yang Maha Esa mengampuni kesalahan kita dan berkenan menunjukan jalan yang benar guna menciptakan suatu Keadilan Hukum di Indonesia. Amin.

Malang, 5 Mei 2015

iii Kata Pengantar ... ii Daftar Isi ... iv Ringkasan ... vi BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 8 C. Tujuan Penelitian ... 8 D. Manfaat Penelitian ... 9 E. Sistematika Penulisan ... 10

BAB II KAJIAN PUSTAKA A. Kajian Umum Tentan Penetapan Tersangka ... 13

A.1. Pengertian Penyelidikan ... 13

A.2. Pengertian Penyidikan ... 14

B.Kajian Umum Tentang Tindak Pidana ... 15

B.1. Pengertian Tindak Pidana ... 15

B.2. Unsur-Unsur Tindak Pidana ... 19

C. Kajian Umum Tentang Pertanggungjawaban Pidana ... 22

C.1. Pengertian Pertanggungjawaban Pidana... 22

C.2. Pengertian Unsur Kesalahan... 24

D.Kajian Umum Tentang Tindak Pidana Pencucian Uang ... 27

D.1. Pengertian Tentang Tindak Pidana Pencucian Uang ... 27

D.2. Tahapan Pencucian Uang ... 30

D.3. Pengaturan Hukum Tindak Pidana Pencucian Uang... 33

BAB III METODE PENELITIAN A. Jenis Penelitian ... 35

B. Pendekatan Penelitian ... 35

C. Jenis dan Sumber Bahan Hukum ... 36

iv BAB IV HASIL DAN PEMBAHASAN

A. Klasifikasi Penetapan Tersangka Pada Proses Penyidikan Terhadap Pasal 5 Ayat 1 Undang-Undang No 8 Tahun 2010 Tentang Tencegahan Dan Pemberantasan

Tindak Pidana Pencucian Uang ...40

A.1. Konsep Tindak Pidana Pencucian Uang ... 40

A.2. Aspek Materiil dan Formil Tindak Pidana Pencucian Uang ... 43

A.3. Klasifikasi penetapan Tersangka... 50

A.4. Penetapan Tersangka dalam Pasal 5 ayat 1 Undang-Undang No. 8 tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang ... ... 60 BAB V PENUTUP A. Kesimpulan ... 80 B. Saran ... 81 DAFTAR PUSTAKA LAMPIRAN

v

2015,ANALISIS NORMATIF PENETAPAN TERSANGKA PADA PROSES PENYIDIKANDALAM PASAL 5 AYAT 1 UNDANG UNDANG NOMOR 8 TAHUN 2010 TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG,Abdul Madjid, SH. Mhum, Ardi Ferdian, SH., M.Kn.

Pada skripsi ini, penulis mengangkat permasalahan Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam Pasal 5 ayat 1 Undang-Undang Nomor 8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang. pilihan tema tersebut dilatar belakangi oleh adanya Tindak pidana pencucian uang merupakan hasil tindak pidana yang berupa harta kekayaan yang diperoleh dari tindak pidana korupsi dan beberapa tindak pidana lainnya. Ini mengindikasikan bahwa tindak pidana pencucianuang mempunyai hubungan yang sangat erat dengan tindak pidana yang lainnyatermasuk di dalamnya korupsi sebagai tindak pidana asal (predicate crime). Semua harta kekayaan yang diduga berasal dari hasil kejahatan yang disembunyikan atau disamarkan merupakan pidana pencucian uang. Tindak pidana pencucian uang tidak berdiri sendiri karena harta kekayaan yang ditempatkan, ditransfer, atau dialihkan dengan cara integrasi itu diperoleh dari tindak pidana, berarti sudah ada tindak pidana lain yang mendahuluinya (predicate crime).

Berdasarkan haltersebut bdiatas, karya tulis ini mengangkat rumusan masalah Bagaimanakah klasifikasi penetapan tersangka pada proses penyidikan dalam pasal 5 ayat 1 UU no 8 tahun 2010 tentang pencegahan dan pemberantasan tindak pidana pencucian uang ?

Kemudian penulisan karya tulis ini menggunakan metode Metode pendekatan yang digunakan dalam penelitian normatif dalam penulisan ini adalah pendekatan undangan (statue approach), pendekatan kasus (caseapproach). Pendekatan perundang-undangan (statue approach) digunakan untuk meneliti tentang kejelasan dan kepastian hukum akan Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam kajian yuridis pasal 5 ayat 1 undang undang nomor 8 tahun 2010 tentang pencegahan dan pemberantasan tindak pidana pencucian uang. Pendekatan kasus (case approach) digunakan untuk mengetahui Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam pasal 5 ayat 1 Undang-Undang No.8 Tahun 2010 .

Dari hasil penelitian dengan metode di atas, penulis meperoleh jawaban atas permasalahan yang ada bahwa unsur patut diduga dipasal ini adalah Kealpaan. Seseorang dapat ditetapkan sebagai tersangka bilamana tidak sengaja melakukan tindak pidana, tetapi tidak melakukan yang seharusnya dilakukan sehingga terjadilah tindak pidana. Seseorang ini tidak atau kurang hati-hati dalam menilai asal usul harta kekayaan yang ditempatkannya itu meskipun tidak mengetahui berasal dari kejahatan, maka perbuatan tersebut menjadi lalai (culpa). Dalam rumusan Pasal 5 ayat 1 UU no 8 tahun 2010 diatas, adalah perbuatan pelaku dapat diliputi oleh Kesengajaan (diketahui) tetapi dapat juga diliputi Kealpaan (patut diduga), dengan demikian berlakulah asas pro parte dolus pro parte culpa (setengah sengaja setengah lalai) . Penulis memberikan saran terhadap masyarakat pada umumnya dan orang pada khususnya, agar lebih berhati-hati dalam menilai asal usul harta kekayaan yang diterimanya meskipun tidak mengetahui asal muasalnya, karena hal tersebut dapat terjerat Pasal 5 ayat 1 Undang-Undang No 8 tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

vi

INVESTIGATIONIN ARTICLE 5 PARAGRAPH 1 LAW NUMBER 8 YEAR 2010 CONCERNING CRIME PREVENTION AND COMBATING MONEY LAUNDERING, Abdul Madjid, SH. Mhum, Ardi Ferdian, SH., M.Kn.

In this paper, the authors raised the issue of Normative Analysis Determination Suspect In Investigation Process In Article 5, paragraph 1 of Law No. 8 of 2010 Concerning the Prevention and Eradication of Money Laundering. The choice of theme background by the criminal offenses of money laundering is the proceeds of crime in the form of wealth gained from corruption and several other crimes. This indicates that the offense pencucianuang have a very close relationship with lainnyatermasuk offenses in which corruption as predicate offense (predicate crime). All assets suspected proceeds of crime are hidden or disguised money laundering. Money laundering does not stand alone because the assets were placed, transferred, or diverted by way of the integration derived from the crime, then it's no crime other that preceded it (predicate crime).

Based haltersebut bdiatas, this paper raised the problem formulation How classification determination of the suspect in the investigation process in Article 5, paragraph 1 of Law No. 8 of 2010 concerning the prevention and combating of money laundering?

Then the writing of this paper uses the method method used in research in this paper is a normative approach to legislation (statue approach), the approach of the case (caseapproach). Approach legislation (statue approach) is used to examine the clarity and legal certainty will Normative Analysis Determination Suspect In Investigation Process In a study of juridical article 5 paragraph 1 of law number 8 of 2010 concerning the prevention and combating of money laundering. Approach the case (case approach) is used to determine the Normative Analysis Determination Suspect In Investigation Process In Article 5, paragraph 1 of Law 8 of 2010.

From the results of research by the above method, the authors meperoleh answers to existing problems that element should be assumed in the chapter is negligence. A person can be named as a suspect if not intentionally committing a crime, but does not do what should be done so that there was a criminal offense. A person is not or less careful in assessing the origin of the assets which placed it in spite of not knowing is derived from the crime, then such actions become inattentive (culpa). In the formulation of Article 5, paragraph 1 of Law No. 8 of 2010 above, is the act of the perpetrator can be overwhelmed by Deliberate (unknown) but may also be covered negligence (suspected), thus the operator from the principle of pro parte dolus pro parte culpa (half a deliberate half-negligent). The authors advise against society in general and people in particular, to be more careful in assessing the origin of the assets it received despite not knowing its origin, because it can be entangled Article 5, paragraph 1 of Law No. 8 of 2010 on the Prevention and Eradication of Money Laundering.

BAB I PENDAHULUAN

A. Latar belakang

Manusia hidup pada hakekatnya memiliki kebutuhan dan kepentingan masing-masing, untuk hal itu tersebut diperlukan norma-norma yang berfungsi untuk menerapkan kaidah-kaidah dan pola prilaku tertentu dalam kehidupan bermasyarakat, yang disebut sebagai hukum. Bilamana hukum yang berlaku di masyarakat tersebut dirasakan tidak sesuai dengan kebutuhan dan kepentingan manusia, maka akan terjadi perbuatan-perbuatan yang menyimpang dari aturan-aturan yang ada, bentuk perbuatan yang menyimpang itu dapat mengganggu dan merugikan kehidupan bermasyarakat, oleh karena itu perbuatan ini dapat disebut sebagai perbuatan tercela atau jahat.

Perbuatan jahat tersebut tentu saja menimbulkan kerugian-kerugian baik yang bersifat materiil maupun immateriil yaitu berkaitan dengan rasa aman dan ftentram dari masyarakat. Perbuatan jahat ini dapat disebut sebagai suatu perbuatan pidana. Dalam hal ini, manusia untuk memenuhi kebutuhan hidup sering melakukan perbuatan jahat untuk memperkaya dirinya sendiri salah satunya dengan cara melakukan tindak pidana pencucian uang.

Tindak pidana pencucian uang pada masa kini sudah menjadi suatu perbuatan yang sering dilakukan oleh para pejabat atau petinggi negara, sehingga dapat merugikan masyarakat dan keuangan negara dan dapat menimbulkan keresahan dalam kehidupan dewasa ini. Harta kekayaan yang berasal dari

berbagai tindak pidana tersebut umumnya tidak langsung digunakan karena dapat dilacak oleh pihak yang berwajib untuk itu harta kekayaan yang diperoleh dari tindak pidana tersebut di samarkan dalam penggunaanya. Dengan harapan, harta kekayaan tersebut dapat dinggap sebagai sesuatu yang wajar. Bilamana hal ini telah didukung dan terintegrasi dengan sistem keuangan perbankan maka aliran dana tersebut bisa dianggap sebagai sebuah kewajaran.

Jadi pengertian dalam pencucian uang adalah rangkaian kegiatan merupakan tahap yang dilakukan oleh seseorang atau organisasi terhadap uang haram yaitu uang yang berasal dari kejahatan, dengan maksud dan tujuan menyamarkan asal-usul uang dari pemerintah atau lembaga yang memiliki wewenang untuk melakukan penindakan terhadap tindak pidana dengan cara memasukkan uang tersebut ke dalam sistem keuangan/perbankan (financial system) sehingga uang tersebut kemudian dapat dikeluarkan dari sistem keuangan itu sebagai uang yang halal. Dan juga Masalah pencucian uang merupakan jenis tindak pidana baru dalam referensi hukum pidana dan hukum keuanganserta hukum perbankan, cukup menarik perhatianmasyarakat nasional termasuk mereka yang terlibatdalam aktivitas perbankan dan pasar modal.1

Tindak pidana pencucian uang ialah hasil dari tindak pidana yang berupa harta kekayaan yang diperoleh dari tindak pidana korupsi dan beberapa tindak pidana lainnya. Ini mengindikasikan bahwa tindak pidana pencucian uang mempunyai hubungan yang sangat erat dengan tindak pidana yang lainnya termasuk di dalamnya seperti korupsi sebagai tindak pidana asal (predicate crime). Semua harta kekayaan yang diduga berasal dari hasil kejahatan yang 1

Romli Atmasasmita, Analisis Hukum UU No 5 TAHUN 2010 Tindak Pidana Pencucian Uang . 2013, hlm. 1.(online) http://mahupiki.com/demo/images/Artikel/Solo8-10september2013. Diakses pada tanggal 30 Maret 2015

disembunyikan atau disamarkan merupakan pidana pencucian uang. Tindak pidana pencucian uang tidak berdiri sendiri karena harta kekayaan yang ditempatkan, ditransfer, atau dialihkan dengan cara integrasi itu diperoleh dari tindak pidana, berarti sudah ada tindak pidana lain yang mendahuluinya (predicate crime).2

Seperti yang dirumuskan pada ketentuan pasal 2 ayat (1) Undang-Undang No. 8 Tahun 2010 mengenai Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. menyebutkan ada beberapa tindak pidana yang dapat menyebabkan terjadinya tindak pidana pencucian uang yaitu

“(1) Hasil tindak pidana adalah Harta Kekayaan yang diperoleh dari tindak pidana”:

a. -korupsi; b. -penyuapan; c. -narkotika; d. -psikotropika;

e. -penyelundupan tenaga kerja; f. -penyelundupan migran; g. -di bidang perbankan; h. -di bidang pasar modal; i. -di bidang perasuransian; j. -kepabeanan;

k. -cukai;

l. -perdagangan orang;

m. -perdagangan senjata gelap; n. -terorisme; o. -penculikan; p. -pencurian; q. -penggelapan; r. -penipuan; s. -pemalsuan uang; t. -perjudian; u. -prostitusi;

v. -di bidang perpajakan; w. -di bidang kehutanan;

x. -di bidang lingkungan hidup;

y. -di bidang kelautan dan perikanan; atau

2Adrian Sutedi,Tindak Pidana Pencucian Uang , PT. Citra Aditya Bakti, ctk.pertama, Bandung,

z. “Tindak pidana lain yang dapat diancam dengan pidana penjara 4 (empat) tahun atau lebih yang dilakukan di dalam wilayah batas Negara Kesatuan Republik Indonesia (NKRI) atau diluar batas wilayah Negara Kesatuan Republik Indonesia dan tindak pidana tersebut, juga merupakan tindak pidana menurut hukum Indonesia.”

Pasal 5 ayat (1) Undang-Undang Nomor 8 Tahun 2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, yang berbunyi:3

“Setiap orang yang menerima, atau menguasai, suatu penempatan, suatu pentransferan, dan bentuk pembayaran, hibah, sumbangan, penitipan, penukaran, atau menggunakan Harta Kekayaan yang diketahuinyaatau patut diduganya merupakan hasil tindak pidana sebagaimana dimaksud dalam Pasal 2 ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).”

Praktik pencucian uang dewasa ini terjadi disebabkan oleh beberapa faktor semacam pengaruh globalisasi dan kemajuan teknologi itu sendiri, praktek tindak pidana pencucian uang ini dapat pula disebut sebagai aktivitas ekonomi ilegal yang sangat menguntungkan dan serta hanya melibatkan orang tertentu dan begitu pula dengan cara transaksi kepada orang tertentu, dalam hal ini biasanya tidak meninggalkan bukti fisik serta tidak menimbulkan korban secara individu. Dalam rumusan pasal 5 ayat 1 No.8 tahun 2010 ,sudah jelas terlihat adanya unsur yang menyebutkan bahwa “setiap orang yang menerima, dan/atau menguasai suatu penempatan, pentransferan, suatu pembayaran, hibah, bentuk sumbangan, bentuk penitipan, bentuk penukaran, atau menggunakan suatu harta kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana”.

3

Pasal 5 ayat (1) Undang-Undang Nomor 8 Tahun 2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Akan tetapi masih adanya pelaku tindak pidana yang belum dijerat dengan permasalahan penerima hasil tindak pidana pencucian tersebut, meski telah diketahui banyak sekali para terpidana kasus korupsi dan berbagai tindak pidana lainnya yang tertangkap dan terbukti bahwa orang disekitar ataupun sanak saudaranya ikut menikmati uang hasil tindak pidana yang terantum dalam rumusan pasal 2 Undang-undang No.8 tahun 2010.

Sebagai contoh kasus yang ada kronologi kasus artis Edis adelia yang ditahan akibat tindak pidana yang dilakukan oleh suaminya yaitu melakukan penipuan. Dari hasil penyelidikan diketahui, Ferry menjanjikan fee sebesar Rp 12 ribu per metrik ton, setelah korban memberikan suntikan dana sebesar Rp 21 miliar sebagai investasi. Fee akan diberikan apabila perusahaan Ferry sudah melakukan pengiriman batubara sebanyak 7 kali ke PT PLN. Namun, setelah pengiriman yang ketujuh, fee yang dijanjikan Ferry tidak kunjung diberikan. Belakangan korban mengetahui bahwa kerjasama perusahaan Ferry dengan PT PLN adalah fiktif dan dilaporkan ke Mapolda Metro Jaya. Ferry dijerat, Pasal 378 KUHP tentang Penipuan junto Pasal 372 KUHP tentang Penggelapan dan Pasal 5 UU Nomor 8 Tahun 2010, tentang (TPPU) dengan ancaman hukuman diatas 5 tahun penjara. Dalam hal juga Edis adelia juga diduga telah menerima uang hasil tindak pidana korupsi yang dilakukan oleh suaminya dengan uang bulanan sebesar 100 juta rupiah.4

Dalam tulisan ini penulis akan menganalisis BAP (Berita Acara Pemeriksaan) dari saudari Ronia Ismawati Nur Azizah alias Edies Adelia yang 4Hasiolan Eko P Gultom, Kronologi Kasus Penipuan Rp 21 M yang Membelit Suami Eddies Adelia,

http://www.tribunnews.com/seleb/2013/10/31/kronologi-kasus-penipuan-rp-21-m-yang-membelit-suami-eddies-adelia, (31 Oktober 2013).

ditetapkan sebagai tersangka oleh penyidik dan penyidik pembantu dalam kaitan kasus yang disangkakan yaitu pelanggaran yang memenuhi pasal 5 ayat 1 Undang-undang No. 8 Tahun 2010. Hal ini ditujukan agar memperkuat dasar analisis normatif penetapan tersangka dalam proses penyidikan dalam pasal 5 ayat (1) Undang-undang No.8 Tahun 2010.5Berita acara pemeriksaan ini dijadikan dasar penulis mengangkat suatu permasalahan yang ada menjadi suatu karya tulis ilmiah untuk pemenuhan tugas akhir dengan judul “Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam Pasal 5 ayat (1) Undang-Undang Nomor.8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang.”

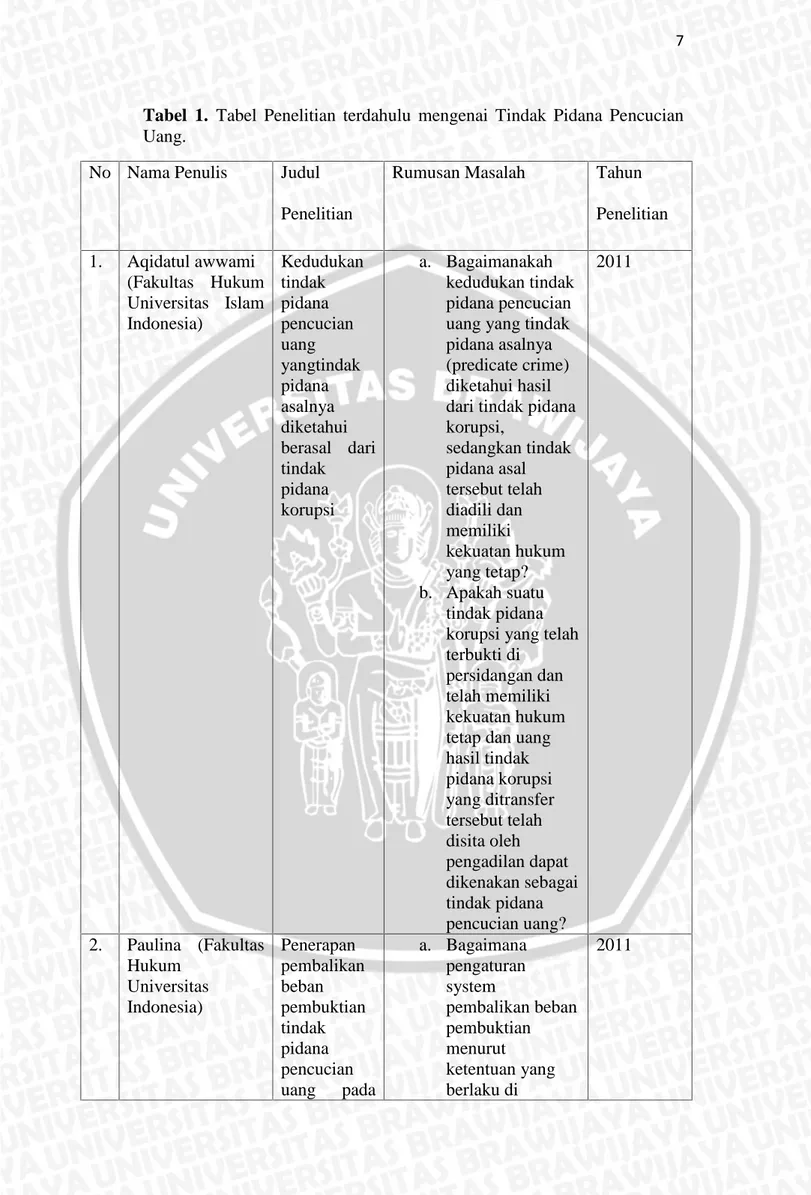

Tabel 1. Tabel Penelitian terdahulu mengenai Tindak Pidana Pencucian Uang.

No Nama Penulis Judul Penelitian

Rumusan Masalah Tahun Penelitian 1. Aqidatul awwami (Fakultas Hukum Universitas Islam Indonesia) Kedudukan tindak pidana pencucian uang yangtindak pidana asalnya diketahui berasal dari tindak pidana korupsi a. Bagaimanakah kedudukan tindak pidana pencucian uang yang tindak pidana asalnya (predicate crime) diketahui hasil dari tindak pidana korupsi, sedangkan tindak pidana asal tersebut telah diadili dan memiliki kekuatan hukum yang tetap? b. Apakah suatu tindak pidana korupsi yang telah terbukti di

persidangan dan telah memiliki kekuatan hukum tetap dan uang hasil tindak pidana korupsi yang ditransfer tersebut telah disita oleh pengadilan dapat dikenakan sebagai tindak pidana pencucian uang? 2011 2. Paulina (Fakultas Hukum Universitas Indonesia) Penerapan pembalikan beban pembuktian tindak pidana pencucian uang pada a. Bagaimana pengaturan system pembalikan beban pembuktian menurut ketentuan yang berlaku di 2011

system peradilan pidana di Indonesia Indonesia ? b. Bagaimana penerapan sistem pembalikan beban pembuktian dalam praktik peradilan perkara tindak pidana pencucian uang di Indonesia? 3. Try Sutrisno Syarif (Fakultas Hukum Universitas Hasanuddin) Tinjauan yuridis tentang tindak pidana pencucian uang dalam pasar modal a. Bagaimanakah modus tindak pidana pencucian uang khususnya dalam pasar modal? b. Bagaimanakah pencegahan tindak pidana pencucian uang khususnya dalam pasar modal? 2014 B. Rumusan masalah

Bagaimanakah klasifikasi penetapan tersangka pada proses penyidikan dalam pasal 5 ayat 1 UU No8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang ?

C. Tujuan penelitian

Untuk mengetahui dan menganalisis klasifikasi penetapan tersangka pada proses penyidikan dalam pasal 5 ayat (1) UU no.8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang.

D. Manfaat penelitian 1. Manfaat teoritis

a. Penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan ilmu pengetahuan baik di bidang hukum maupun di bidang – bidang ilmu lain yang terkait dengan klasifikasi penetapan tersangka pada proses penyidikan terhadap pasal 5 ayat 1 UU no.8 tahun 2010 Tentang pencegahan dan pemberantasan tindak pidana pencucian uang.

2. Manfaat praktis

a. Bagi masyarakat, sebagai bahan informasi mengenai unsur-unsur dan klasifikasi yang terdapat dalam pasal 5 ayat 1 UU no.8 tahun 2010, Tentang mereka yang menerima aliran dana yang dapat diduga dan patut diduga hasil tindak pidana.

b. Bagi pemerintah, memberi masukan kepada pemerintah agar dapat ikut mengawasi dan mengawal isi dalam UU no.8 tahun 2010 tentang tindak pidana pencucian uang, khususnya dalam isi pasal 5 ayat (1) UU No8 Tahun 2010 tentang pencegahan dan pemberantasan tindak pidana pencucian uang.

c. Bagi instansi terkait dalam hal ini seperti KPK dan PPATK supaya dapat mengetahui unsur-unsur pasal 5 ayat (1) Undang-Undang No.8 Tahun 2010 tentang pencegahan dan pemberantasan tindak pidana.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah :

BAB I : PENDAHULUAN

Berisi uraian latar belakang munculnya permasalahan pemberantasan tindak pidana pencucian uang sudah jelas terlihat adanya unsur yang menyebutkan bahwa setiap orang, yang menerima, menguasai, penempatan, atau pentransferan, pembayaran, suatu bentuk hibah, bentuk sumbangan, bentuk penitipan, penukaran, atau menggunakan harta kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana. Akan tetapi banyak sekali belum adanya suatu tindakan pidana yang dijerat kepada penerima hasil tindak pidana pencucian tersebut, meski telah kita ketahui banyak sekali para terpidana kasus korupsi dan berbagai tindak pidana lainnya yang tertangkap dan terbukti bahwa orang disekitar ataupun sanak saudaranya ikut menikmati uang hasil tindak pidana yang terantum dalam rumusan pasal 5 ayat (1) Undang-undang No.8 tahun 2010 Tentang pencegahan dan pemberantasan tindak pidana pencucian uang.pemidanan yang memenuhi unsur dalam pasal 5 ayat (1) UU No.8 Tahun 2010 tentang TPPU tersebut.

Berdasarkan uraian di atas menunjukkan bahwa terdapat kelemahan dalam pengaplikasian pasal 5 ayat 1 Undang-undang No.8 tahun 2010 tentang pencegahan dan pemberantasan tindak

pidana pencucian uang, hal ini di buktikan dengan tidak adanya penjatuhan pidana terhadap para penerima hasil tindak pidana korupsi. Oleh karena itu, penulis tertarik untuk melakukan penelitian hukum dengan judul Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam Pasal 5 ayat 1 Undang-Undang No.8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang.Dalam tulisan ini dilengkapi dengan rumusan masalah kemudian dengan tujuan penelitian dan manfaat penelitian kemudian sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Berisi uraian tentang tinjauan umum mengenai penetapan tersangka, tinjauan umum mengenai tindak pidana, tinjauan umum mengenai pertanggungjawaban pidana, tinjauan umum mengenai tindak pidana pencucian uang.

BAB III : METODE PENELITIAN

Berisi uraian tentang jenis penelitian yang digunakan, pendekatan penelitian , jenis dan sumber bahan hukum, teknik penelusuran bahan hukum, teknik analisis bahan hukum yang digunakan dalam penelitian hukum.

BAB IV : HASIL DAN PEMBAHASAN

Berisi uraian tentang analisis terhadap Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan. yang ada, kemudian dalampasal 5 ayat 1 UU No.8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, yang terbagi atas : 1.Klasifikasi Penetapan Tersangka, 2. Penetapan Tersangka dalam pasal 5 ayat 1 Undang-Undang No.8 Tahun 2010 ini. Serta peraturan perundang-undangan serta konsep yang terkait pada peraturan perundang-undangan yang berlaku.

BAB V : PENUTUP

Pada bab ini merupakan bab terakhir pada penulisan skripsi ini. Bab ini berisi mengenai uraian secara singkat kesimpulan yang dapat ditarik dari uraian yang ada pada bab-bab sebelumnya. Selanjutnya memberikan saran yang diharapkan bermanfaat bagi pihak-pihak yang berkepentingan dan terkait pada penulisan skripsi ini.

BAB II

KAJIAN PUSTAKA

A. Kajian Umum Tentang Penetapan Tersangka 1. Pengertian Penyelidikan

Dalam kitab undang-undang hukum acara pidana (KUHAP) memberi definisi penyelidikan sebagai suatu serangkaian tindakan untuk mencari dan menemukan sesuatu peristiwa yang diduga sebagai tindak pidana guna menentukan dapat suatu tindakannya dilakukan penyidikan menurut cara yang diatur menurut undang-undang, yang berarti penyelidikan ini tindakan untuk mendahului suatu penyidikan. Kalau dihubungkan dengan teori hukum acara dikemukakan oleh van Bemmelen maka penyelidikan ini maksudnya ialah tahap pertama dalam tujuh tahap hukum acara pidana, yang berarti mencari kebenaran. Penyelidikan berasal dari kata “selidik” yang berarti memeriksa dengan seksama atau mengawasi gerak-gerik musuh sehingga penyelidikan dapat diartikan sebagai pemeriksaan, penelitian, atau pengawasan.6Penyelidikan sendiri memiliki tujuan yaitu untuk mencari, dan menemukan suatu peristiwa yang diduga sebagai tindak pidana guna menentukan dapat atau tidaknya dilakukan penyidikan.

Dalam proses penyelidikan sendiri pihak yang wajib melakukan penyelidikan ialah pejabat polisi negara Republik Indonesia yang menerima wewenang oleh undang-undang untuk melakukan penyelidikan , hal ini sudah jelas termuat dalam pasal 1 angka 4 KUHAP. Berdasarkan ketentuan pada pasal tersebut, tidak ada pejabat lain yang dapat melakukan penyelidikan terkecuali oleh 6Andi hamzah, Pengawasan Perkara Kriminal melalui Saran Teknik dan Sarana Hukum, Cetakan

instansi atau pejabat Polri. Dengan ini jaksa atau pejabat lainnya tidak diperbolehkan melakukan penyelidikan, kecuali dalam hal diatur dalam undang-undang khusus.

2. Pengertian Penyidikan

Penyidikan suatu istilah yang dimaksudkan sejajar dengan pengertian opsporing (Belanda) dan investigation (Inggris) atau penyiasatan atau siasat (Malaysia). KUHAP memberikan definisi sabagai berikut. “serangkaian tindakan penyidikan dalam hal menurut cara yang sudah diatur dalam undang-undang ini untuk mencari dan mengumpulkan bukti yang membuat terang tentang tindak pidana yang terjadi dan guna menemukan tersangkanya.” Dalam bahasa Belanda ini sama dengan opsporing. Menurut de Pinto, menyidik (opsporing) berarti “pemeriksaan permulaan oleh pejabat-pejabat yang untuk itu ditunjuk oleh undang-undang segera setelah mereka dengan jalan apapun mendengarkan kabar yang sekedar beralasan, bahwa ada terjadi sesuatu pelanggaran hukum”.7

Pengetahuan dan pengertian penyidikan perlu dinyatakan dengan pasti dan jelas, karena hal itu langsung menyinggung dan membatasi hak-hak asasi manusia. Bagian-bagian hukum acara pidana yang menyangkut penyidikan sebagai berikut8:

1. Ketentuan tentang alat-alat penyidik. 2. Ketentuan tentang diketahuinya. 3. Pemeriksaan ditempat kejadian. 4. Pemanggilan tersangka atau terdakwa. 5. Penahanan sementara.

7R.Tresna, hlm 72. E.Bonn – Sosrodanukusumo, hlm. 102. 8Andi Hamzah, Hukum Acara Pidana, Sinar Grafika, Jakarta, 2008.

6. Penggeledahan.

7. Pemeriksaan atau interogasi.

8. Berita acara (Penggeledahan, interogasi, dan pemeriksaan di tempat). 9. Penyitaan.

10. Penyampingan perkara.

11. Pelimpahan perkara kepada penuntut umum dan pengembaliannya kepada penyidik untuk disempurnakan.

Dalam hal ini tujuan dari proses penyidikan adalah untuk mencari serta mengumpulkan bukti, agar supaya tindak pidana yang ditemukan menjadi jelas, serta agar dapat menemukan dan menentukan pelakunya. Proses penyidikan ini dapat dilakukan oleh penyidik dari pejabat polisi negara Republik Indonesia (POLRI) dan juga dapat dilaksanakan oleh Pegawai Negeri Sipil (PNS) seperti dokter forensik dan ahli persejataan dan bahan kimia lainya, dan instansi yang terkait untuk lebih mengerti tentang apa yang sebenarnya terjadi.

B. Kajian Umum Tentang Tindak Pidana 1. Pengertian Tindak Pidana

Strafbaar feit merupakan istilah asli bahasa Belanda yang diterjemahkan ke dalam bahasa Indonesia dengan berbagai arti diantaranya yaitu, tindak pidana, delik, perbuatan pidana, peristiwa pidana maupun perbuatan yang dapat dipidana. Kata Strafbaar feit terdiri dari 3 kata, yakni straf, baar dan feit. Berbagai istilah yang digunakan sebagai terjemahan dari strafbaar feit yaitu, straf diterjemahkan sebagai pidana dan hukum. Perkataan baar diterjemahkan dengan dapat dan

boleh, sedangkan untuk kata feit diterjemahkan dengan tindak, peristiwa, pelanggaran dan perbuatan.9

Jadi tindak pidana merupakan salah satu istilah untuk menggambarkan suatu perbuatan yang dapat dipidana, dalam bahasa Belandanya strafbaarfeit. Istilah peristiwa pidana dapat dijumpai dalam pasal 14 (1) Undang-undang dasar sementara tahun 1950, berbunyi setiap orang yang dituntut karena disangka suatu peristiwa pidana, berhak dianggap tidak bersalah, sampai dibuktikan kesalahannya dalam suatu sidang pengadilan, menurut aturan hukum yang berlaku. Dan juga istilah perbuatan pidana ditemukan dalam Undang-undang darurat No 1 tahun 1951, tentang tindakan sementara untuk menyelenggarakan kesatuan susunan, kesatuan acara pengadilan sipil. Pasal 5 (3b) yang berbunyi dengan pengertian bahwa suatu perbuatan yang menurut hukum yang hidup harus dianggap perbuatan pidana, tetapi tiada bandingannya dalam KUHP.10

Penggunaan istilah tersebut yang dewasa ini telah memasyarakat dan populer adalah istilah tindak pidana. Istilah ini telah banyak digunakan dalam perundang-undangan di Indonesia antara lain Undang-undang pemberantasan tindak pidana korupsi. Dalam mengkaji lebih lanjut dalam tindak pidana terdapat unsur-unsur didalamnya yang terdapat dua aliran yaitu aliran monistis dan aliran dualistis. Aliran monistis, memandang semua syarat untuk menjatuhkan pidana sebagai unsur tindak pidana, aliran ini tidak memisahkan unsur yang melekat pada perbuatannya itu (crminal act) dengan unsur yang melekat pada orang yang melakukan tindak pidana (criminal responsibility atau criminal liability/ pertanggung jawaban dalam hukum pidana). Dari kedua teori tersebut

sarjana-9Adami Chazawi, Pengantar Hukum Pidana Bag 1, Grafindo, Jakarta ,2002, hal 69 10Ibid, hlm 21.

sarjana yang termasuk kelompok aliran monistis antara lain ialah Simon, Hamel, Mezger dan Wiryono Prodjodikoro.

Wiryono Prodjodikoro memberikan definisi tindak pidana yaitu tindak pidana itu berarti suatu perbuatan yang pelakunya dapat dikenakan pidana. Definisi dari Wiryono ini jelas meliputi perbuatan dan pelaku.11 E. Mezger mengemukakan unsur-unsur tindak pidana yakni, perbuatan dalam arti yang luas dari manusia, sifat melawan hukum, dapat dipertanggung jawabkan kepada seseorang, dan diancam pidana. Yang termasuk dalam kelompok aliran dualistis ini diantaranya adalah, H.B.Vos, W.P.J. Pompe, dan Moelyatno. H.B. Vos menyebutkan unsur-unsur tindak pidana yakni kelakuan manusia, diancam pidana, sementara W.P.J. Pompe berpendapat unsur tindak pidana yakni, adanya suatu perbuatan dan diancam pidana dalam ketentuan undang-undang. Menurutnya untuk menjatuhkan pidana disamping adanya tindak pidana diperlukan adanya orang yang dapat dipidana. Orang tidak akan dapat dipidana apabila tidak terdapat kesalahan pada dirinya, dan perbuatannya tidak melawan hukum.

Aliran dualistis memisahkan antara criminal act dengan criminal responsibility, yang menjadi unsur-unsur tindak pidana menurut aliran ini hanyalah unsur-unsur yang melekat pada criminal act (perbuatanyang dapat dipidana). Prof. Moelyatno mengemukakan unsur-unsur tindak pidana yaitu adanya perbuatan manusia, memenuhi rumusan undang-undang, dan bersifat melawan hukum. Memenuhi rumusan undang-undang merupakan syarat formil, keharusan demikian merupakan konsekuensi dari asas legalitas. Bersifat melawan hukum merupakan syarat materiil, keharusan demikian, karena perbuatan yang

dilakukan itu harus betul-betul oleh masyarakat dirasakan sebagai perbuatan yang tidak patut dilakukan. Menurutnya bersifat melawan hukum itu merupakan syarat mutlak untuk tindak pidana.12

Sebuah tindak pidana selalu memiliki subjek tindak pidana itu sendiri, dalam Memori Van Toelichting (penjelasan resmi) terhadap pasal 59 KUHP berbunyi suatu tindak pidana hanya dapat dilakukan oleh manusia, beberapa petunjuk bahwa menurut sistem KUHP yang menjadi subjek hukum pidana adalah manusia dapat dikemukakan yakni rumusan tindak pidana dalam undang-undang pada umumnya dimulai dengan kata barang siapa, jenis jenis pidana dalam pasal 10 KUHP hanya dapat dikenakan kepada manusia, dalampemeriksaan perkara pidana diperhatikan ada atau tidak adanya kesalahan pada terdakwamenunjukan yang dapat dipertanggung jawabkan hanya manusia. Dalam perundang-undangan yang berlaku dewasa ini juga terdapat undang-undang yang memungkinkan perserikatan sebagai subjek hukum tindak pidana.

Setelah diketahui berbagai istilah yang dapat digunakan untuk menunjuk pada istilah strafbaarfeit atau tindak pidana berikut ini akan dibahas tentang tindak pidana. Sebagai salah satu masalah essential dalam hukum pidana, masalah tindak pidana perlu diberikan penjelasan tebtang masalah ini akan memberikan pemahaman kapan suatu perbuatan dapat dikualifikasikan sabagai perbuatan tindak pidana dan kapan tidak, dengan demikian dapat diketahui dimana batas-batas suatu perbuatan dapat disebut sebagai tindak pidana.

12

2. Unsur-unsur tindak pidana

Menurut ilmu hukum pidana, sesuatu tindakan itu dapat merupakan een doen atau een neit doen atau dapat merupakan dalam hal melakukan sesuatu ataupun tidak melakukan sesuatu, yang terakhir ini di dalam doktrin juga sering disebut sebagai een nalaten13 yang juga berarti hal mengalpakan sesuatu yang diwajibkan oleh undang-undang. Akan tetapi strafbaar feit itu oleh Hoge Raad juga pernah diartikan sebagai bukan tindak pidana tetapi melainkan sebagai suatu peristiwa atau suatu keadaan, yaitu seperti yang dapat dibaca dari arrest-nya tanggal 19 November 1928, N.J. 1928 halaman 1671, W. 11915, dimana Hoge Raad telah menemui sejumlah tindak pidana di bidang perpajakan dan ekonomi yang terdiri dari beberapa peristiwa dan kejadian, dimana seseorang itu harus dipertanggungjawabkan atas timbulnya suatu peristiwa atau keadaan tersebut tanpa dia telah melakukan suatu kealpaan, hingga dia harus dipertanggungjawabkan menurut hukum pidana.

Unsur dari setiap perbuatan pidana harus terdiri dari unsur-unsur lahiriah (fakta) oleh perbuatan, mengandung kelakukan dan akibat yang ditimbulkan karena keduanya memunculkan kejadian dalam alam lahir (dunia). Berikut adalah unsur-unsur atau elemen-elemen pada perbuatan pidana menurut Moeljatno :14

13Ibid.

1. Kelakuan dan Akibat

Untuk adanya perbuatan pidana biasanya diperlukan pula adanya hal ikhwal atau keadaan tertentu yang menyertai perbuatan.Jadi keduanya biasanya saling berkaitan erat, tak terpisahkan.

2. Hal ikhwal atau keadaan tertentu yang menyertai perbuatan

Hal ikhwal mana oleh van Hamel membagi dalam dua golongan, yaitu yang mengenai diri seseorang yang melakukan perbuatan dan yang mengenai di luar diri si pelaku. Contoh mengenai diri orang yang melakukan perbuatan adalah hal menjadi pejabat negara (pegawai negara) yang diperlukan dalam delik-delik jabatan seperti dalam Pasal 413 KUHP dan seterusnya. Kalau tidak ada hal menjadi pejabat negara maka tidak akan mungkin ada suatu perbuatan pidana tersebut. Contoh mengenai di luar diri si pelaku adalah misalnya dalam Pasal 160 KUHP, pengusutan harus dilakukan: pada tempat umum. Pada Pasal 332 (schaking, melarikan wanita) disebut bahwa perbuatan itu harus disetujui oleh wanita yang dilarikan sedangkan pihak orang tuanya tidak menyetujuinya.

3. Unsur-unsur yang memberatkan pidana

Suatu keadaan dimana si pelaku diberikan sanksi pidana yang diperberat, contohnya menurut Pasal 351 Ayat 1 KUHP yang menyebutkan diancam dengan pidana penjara paling lama dua tahun delapan bulan. Tetapi jika perbuatan menimbulkan luka-luka berat, ancaman pidana diberatkan menjadi lima tahun dan jika mengakibatkan mati, menjadi tujuh tahun (Pasal 351 Ayat 2 dan 3).

4. Unsur melawan hukum yang objektif

Sifat melawan hukumnya perbuatan, menunjuk kepada keadaan lahir atau objektif yang menyertai perbuatan, contohnya adalah dalam Pasal 167, bahwa terdakwa tidak mempunyai wewenang untuk memaksa masuk, karena bukan pejabat kepolisian atau kejaksaan. Contoh lainnya adalah pada Pasal 406, yaitu tentang hal menghancurkan atau merusak barang, sifat melawan hukumnya perbuatan ternyata dari hal bahwa barang bukan miliknya dan tidak dapat izin dari pemiliknya untuk berbuat demikian.

5. Unsur melawan hukum yang subjektif

Merupakan unsur yang sifat melawan hukumnya perbuatan terletak pada hati sanubari terdakwa sendiri (keadaan subjektif). Contohnya adalah Pasal 362 KUHP dirumuskan sebagai pencurian, pengambilang barang orang lain, dengan maksud untuk memiliki barang tersebut secara melawan hukum.sifat melawan hukumnya perbuatan tidak dinyatakan dari hal-hal lahir (objektif), tetapi digantungkan pada niat orang yang mengambil barang tadi. Sifat melawan hukumnya perbuatan tergantung pada bagaimana sikap batinnya si terdakwa.

Sementara itu, menurut Moeljatno unsur-unsur dari tindak pidana adalah:15

1. Perbuatan itu harus merupakan perbuatan manusia;

2. Perbuatan itu harus dilarang dan diancam dengan hukuman oleh undang-undang;

15Erdianto Effendi, Hukum Pidana Indonesia - Suatu Pengantar, PT. REFIKA ADITAMA:

3. Perbuatan itu bertentangan dengan hukum (melawan hukum); 4. Harus dilakukan oleh seseorang yang dapat dipertanggungjawabkan; 5. Perbuatan itu harus dapat dipersalahkan kepada si pembuat.

Seorang ahli hukum yaitu simons merumuskan unsur-unsur tindak pidana sebagai berikut:16

a. Diancam dengan pidana oleh hukum b. Bertentangan dengan hukum

c. Dilakukan oleh orang yang bersalah

d. Orang itu dipandang bertanggung jawab atas perbuatannya.

C. Kajian Umum Tentang Pertanggungjawaban Pidana 1. Pengertian Pertanggungjawaban Pidana

Pertanggungjawaban pidana dalam istilah asing tersebut juga dengan teorekenbaardheid atau criminal responsibility yang menjurus kepada pemidanaan seorang petindak dengan maksud untuk menentukan apakah orang tersebut terdakwa atau tersangka dipertanggungjawabkan atas suatu tindakan pidana yang terjadi atau tidak. Mereka yang menganut aliran dualistis, memisahkan tindakan pidana (criminal act) dengan pertanggungjawaban pidana (criminal responsibility) berdasarkan pandangan demikian terjadinya tindak pidana belum tentu diikuti oleh pemidanaan.17

Pemidanaan baru dapat dilakukan apabila orang yang melakukan tindak pidana dapat dipertanggungjawabkan dalam hukum pidana,

16Andi Hamzah, Asas-Asas Hukum Pidana, Jakarta, PT. Rineka Cipta, 2004, hlm 88.

17

sebaliknya apabila orang yang melakukan tindak pidana tidak dapat dipertanggungjawabkan dalam hukum pidana, walaupun ia telah melakukan perbuatan sebagaimana yang dirumuskan dalam undang-undang sebagai tindak pidana ia tidak akan di jatuhi pidana, dalam hal ini didasari atas asas Geen Straf Zonder Schuld ( tiada pidana tanpa kesalahan ) adanya tindak pidana didasarkan pada asas legalitas, yang dalam KUHP dirumuskan dalam pasal 1 ayat 1. Sedangkan adanya pertanggungjawaban dalam hukum pidana didasarkan pada asas Geen Straf Zonder Schuld.18

Asas ini tidak dirumuskan dalam KUHP akan tetapi telah berkembang dan diakui dalam dunia praktik, sejalan dengan pertumbuhan hukum pidana yang semula menitikberatkan kepada perbuatan orang beserta akibatnya (iat strafrecht), kemudian berpijak kepada orang yang melakukan tindak pidana (taterstrafrecht) tanpa meninggalkan sama sekali sifat dari tindak pidana tatstrafrecht, dengan demikian hukum pidana yang ada dewasa ini dapat disebut tat-taterstrafrechtialah hukum pidana yang berpijak baik pada perbuatan maupun pada orangnya. Hukum pidana dewasa ini dapat disebut pula sebagai schuld strafrecht artinya bahwa untuk penjatuhan pidana disyaratkan adanya pertanggungjawaban pidana pada diri si petindak, dalam perkembanganya dalam hal-hal tertentu asas Geen Straf Zonder Schuld diadakan penyimpangan.

Penyimpangan demikian terjadi apabila suatu tindak pidana tertentu dinyatakan berlaku asas strict liability, dalam suatu tindak pidana yang diberlakukan asas ini pemidanaannya tidak memperhatikan adanya

18

kesalahan (mens rea) petindak, petindak dianggap mutlak dapat dipertanggungjawabkan atas tindak pidana yang dilakukan, ada beberapa alasan yang dapat dikemukakan untuk memperlakukan asas strict liability ialah19

a. Adalah essensial untuk menjamin, bahwa peraturan hukum yang penting tertentu demi kesejahteraan masyarakat harus ditaati.

b. Pembuktian mens rea (sikap batin pembuat) terhadap delik-delik tertentu sangat sulit.

c. Suatu tingkat tinggi atau bahaya sosial dapat membenarkan penafsiran suatu delik yang menyangkut strict liability.

Negara dengan sistem Anglo Saxon dan Anglo American, selain strict liability dikenal pula Vicarious Liability, maksudnya dalam asas ini adalah pertanggungjawaban pidana seorang dapat digantikan oleh orang lain, semisal seorang majikan dipertanggungjawabkan atas perbuatan karyawannya yang dilakukan dalam rangka menjalankan tugas.20

2. Pengertian Unsur Kesalahan

Untuk memberikan gambaran tentang apa yang dimaksud dengan kesalahan, maka ada Simons berpendapat bahwa suatu kesalahan adalah keadaan batin tertentu dari si pembuat dan hubungan antara keadaan batin si pembuat tersebut dengan perbuatannya yang sedemikian rupa, sehingga si pembuat dapat dipertanggungjawabkan atas perbuatannya.21

19

Ibid. 20

Ibid.

Dalam kaitannya dengan ini adanya beberapa unsur-unsur kesalahan yang diambil dari kata luas yaitu

1.Adanya kemampuan bertanggungjawaban si pembuat, artinya keadaan jiwa si pembuat harus normal.

2.Adanya hubungan batin antara si pembuat dengan perbuatannya, yang berupa kesengajaan (dolus) dan kealpaan (culpa) ini disebut bentuk-bentuk kesalahan

3.Tidak ada alasan yang menghapuskan kesalahan atau tidak ada alasan pemaaf.

Ketiga unsur ini merupakan satu kesatuan yang tidak dapat dipisahkan, unsur pertama adalah unsur yang memungkinkan adanya unsur kedua, apabila unsur yang pertama (mampu bertanggung jawab) tidak ada maka tidak mungkin ada kesengajaan atau kealpaan, unsur kedua merupakan unsur yang memungkinkan adanya unsur ketiga, tanpa adanya unsur yang kedua (kesengajaan atau kealpaan) tidak mungkin diperlukan adanya unsur ketiga yaitu alasan pemaaf.

Pertanggungjawaban pidana diartikan sebagai diteruskannya celaan yang objektif yang ada pada perbuatan pidana secara subjektif yang ada memenuhi syarat untuk dapat dipidana karena perbuatannya itu. Dasar adanya perbuatan pidana adalah asas legalitas, sedangkan dasar dapat dipidananya pembuat adalah asas kesalahan. Ini berarti bahwa pembuat perbuatan pidana hanya akan dipidana jika ia mempunyai kesalahan dalam melakukan perbuatan pidana tersebut. Kapan seseorang dapat dikatakan mempunyai kesalahanmenyangkut masalah

pertanggungjawaban pidana.22 Oleh karena itu, pertanggungjawaban pidana adalah pertanggungjawaban seseorang terhadap suatu bentuk tindak pidana yang dilakukannya. Tegasnya, yang dipertanggungjawabkan orang itu adalah tindak pidana yang dilakukannya. Terjadinya pertanggungjawaban pidana karena telah ada tindak pidana yang dilakukan oleh seseorang. Pertanggungjawaban pidana pada hakekatnya merupakan suatu mekanisme atau proses yang dibangun oleh hukum pidana untuk bereaksi terhadap pelanggaran atas kesepakatan menolak suatu bentuk perbuatan tertentu.23

Dalam teori ini juga dapat dikaitkan dengan teori tentang kealpaan, mengenai kealpaan ini keterangan resmi dari pihak pembentuk W.v.S. (Smidt 1-825) adalah pada umumnya bagi kejahatan – kejahatan Wet mengharuskan bahwa kehendak terdakwa harus ditujukan pada perbuatan yang dilarang dan diancam dengan pidana. Kecuali itu keadaan yang dilarang itu mungkin sebagian besar berbahaya bagi keamanan umum mengenai orang atau barang dan jika terjadi menimbulkan banyak kerugian, sehingga wet harus bertindak pula kepada mereka yang tidak berhati-hati atau teledor. Dengan pendek yang menimbulkan keadaan itu karena kealpaannya. Disini sikap batin orang yang menimbulkan keadaan yang dilarang itu bukanlah menentang larangan-larangan tersebut dia tidak menghendaki atau menyetujui timbulnya hal yang terlarang, tetapi kesalahannya, kekeliruannya dalam batin sewaktu ia berbuat sehingga

22

Roeslan Saleh, Perbuatan Pidana dan Pertanggungjawaban Pidana; Dua Pengertian Dasar Hukum Pidana, Cetakan Ketiga, Aksara Baru, Jakarta, 1983, hlm. 75.

23

Chairul Huda, Dari Tiada Pidana Tanpa Kesalahan Menuju Kepada Tiada Pertanggungjawaban Pidana Tanpa Kesalahan, Cetakan Kedua, Kencana, Jakarta, 2006, hlm. 68.

menimbulkan hal yang dilarang ialah bahwa ia kurang mengindahkan larangan itu.24

D. Kajian Umum Tentang Tindak Pidana Pencucian Uang 1. Pengertian tentang Tindak Pidana Pencucian Uang

Prof. Dr. Sutan Remi Sjahdeini menggaris bawahi, dewasa ini istilah money laundering sudah lazim digunakanuntuk menggambarkan usaha-usaha yang dilakukan oleh seseorang atau badan hukum untuk melegalisasi uang kotor, yang diperoleh dari hasil beberapa atau suatu tindak pidana ( Sjahdeini:2004 ).25 Dalam Black’s Law Dictionary karya Henry Campbell Black ( 1990 ), money laundering didefinisikan menjadi beberapa. term used to describe investment or, o transfer of money flowing from racketeering, drug transaction, and other illegal sourcesinto legal channels so that its original source cannot be traced. Dan juga menurut Sarah N. Welling ( 1992 ) Money laundering is the process by which one conceals the existense, illegal source, or illegal application of income, and then disguises that income to make it appear legitimate. Dalam artinya pencucian uang adalah proses dimana seseorang menyembunyikan keberadaan sumber pendapatan ilegal atau aplikasi pendapatan ilegal dan kemudian menyamarkan sumber pendapatan tersebut agar terlihat seperti sesuai dengan aturan atau hukum yang berlaku.26

Menurut definisi David Fraser (1992) pencucian uang kurang lebih adalah proses dimana uang kotor hasil suatu tindak pidana dicuci menjadi bersih atau uang kotor yang dibersihkan melalui suatu sumber hukum dan perusahaan yang 24

Moeljatno, Asas-Asas Hukum Pidana, Cetakan Kedelapan, Edisi Revisi, Renika Cipta, Jakarta, 2008.

25Aziz syamsuddin, Tindak Pidana Khusus, Sinar Grafika, Jakarta, 2011, hlm 17.

legal sehingga para penjahat dalam hal ini pelaku tindak pidana pencucian uang dapat dengan aman menikmati hasil jerih payah tindak pidana mereka. Departemen Perpajakan Amerika Serikat (1960) juga mendefinisikan pencucian uang adalah sebuah kegiatan memproses uang, yang secara akal sehat dipercaya berasal dari tindakan pidana, yang dialihkan, ditukarkan, diganti, atau disatukan dengan yang sah, dengan tujuan untuk menutupi ataupun mengaburkan asal, sumber, disposisi, kepemilikan dari proses tersebut, tujuannya agar uang hasil kegiatan atau proses pencucian uang adalah membuat dana yang berasal dari, atau diasosiasikan dengan, kegiatan yang tidak jelas menjadi sah.27

Mengacu pada sejumlah definisi tindak pidana pencucian uang di atas terlihat jelas, walaupun terdapat kesamaan tentang unsur adanya uang hasil dari tindak pidana, unsur-unsur lainnya dari tindak pidana pencucian uang memiliki perbedaan, dengan demikian secara umum, tindak pidana pencucian uang bisa didefinisikan secara beragam, semisal tindak pidana pencucian uang sebagai proses dimana seseorang menutup-nutupi keberadaan uang ilegal, sumber uang yang ilegal, atau aplikasi ilegal dari uang, ataupun menutup-nutupi pendapatan agar pendapatan tersebut terlihat bersih atau sah menurut hukum dan tidak melanggar hukum. Modus dalam tindak pidana pencucian uang Jeffrey Robinson, dalam bukunya yakni the laundryman (1994) agar asal-usul uang yang dicuci tidak dapat diketahui atau dilacak oleh penegak hukum, para pelaku (seseorang atau badan hukum) umumnya memakai tiga tahap pencucian uang yakni

27

penempatan uang (Placement), pelapisan uang (Layering) dan penyatuan uang (Integration / Repatriation / Spin Dry).28

Definisi dari pencucian uang itu sendiri semakin berkembang sejalan dengan bebagai kasus yang ada di dunia internasional. Salah satu definisi yang menjadi acuan di seluruh dunia termuat dalam The United Nations Conventions Againts Illicit Traffic in Narcoticas, Drugs, and Psycotropic Substance of 1998 yang kemudian diratifikasi oleh Indonesia dengan Undang-Undang Nomor 7 tahun 1997.29 Undang-Undang tentang pencucian uang di berbagai negara sekarang menyebutkan bahwa uang yang digunakan dalam kejahatan ini tidak hanya uang yang berasal dari perdagangan narkotika. Hal ini sesuai dengan anjuran Financial Action Force (FATF), badan internasional yang didirikan oleh negara-negara G-7 untuk memerangi kejahatan pencucian uang, sebagaimana dimuat dalam laporannya pada 1990 : “Each country should consider extending the offence of drug money laundering to any other crimes for which there is a link to narcotics : an alternative approach is to criminalize money laundering based on serious offences, and/ or on all offences that generate a significant amount of proceeds, or on certain serious affences.”30

Tindak pidana pencucian uang sangat merugikan bagi masyarakat dan negara ini dikarenakan dapat merusak suatu stabilitas perekonomian nasional serta keuangan negara. Dalam konteks Indonesia, tindak pidana ini tidak hanya mengancam suatu stabilitas dan nilai integritas sistem perekonomian dan sistem keuangan, akan tetapi dapat juga membahayakan bagi kehidupan masyarakat

28

Ibid, hlm 20.

29Kompasiana, 17 April 2012, perkembangan pencucian-uang, hlm5. 30Ibid, hlm 27.

secara luas dalam kehidupan bermasyarakat, berbangsa, dan bernegara berdasarkan pada Pancasila dan Undang-Undang Dasar 1945.

2. Tahapan Pencucian Uang a. Penempatan Uang ( placement )

Usaha yang digunakan untuk menempatkan dana tunai/cash yang dihasilkan dari suatu kegiatan tindak pidana dalam suatu bentuk yang lebih mudah untuk dipindahkan dan tidak dicurigai untuk selanjutnya diproses kedalam sistem keuangan, terutama sistem perbankan, sehingga jejak seputar asal-usul dana tersebut dapat dihilangkan. Pada tahap placement ini, pelaku tindak pidana pencucian uang memasukan uang ilegalnya ke rekening perusahaan fiktif seperti perusahaan bidang perhiasan atau batu berharga, atau mengubah dana menjadi monetary instruments seperti traveler’s cheques, money order, dan negotiable instruments lainnya kemudian menagih uang itu serta mendepositokannya ke dalam rekening-rekening perbankan ( bank accounts ) tanpa diketahui.31

Secara singkat, penempatan diartikan sebagai usaha seseorang untuk menempatkan dana yang dihasilkan dari suatu aktivitas kejahatan. untuk hal ini uang tunai bergerak secara fisik melalui penyelundupan dari satu negara ke negara lain, penggabungan dengan uang tunai yang berasal dari hasil kegiatan yang sah, ataupun penempatan uang giral kedalam sistem perbankan (deposito bank, cek, via real estate, saham-saham, konversi mata uang lainnya, atau transfer uang ke dalam valuta asing).32

31

Ibid.

32N.H.T.Siahaan, Money Laundering; Pencucian Uang dan Kejahatan Perbankan, Jakarta: Pustaka

b. Pelapisan Uang ( Layering )

Kegiatan dimana, Jumlah dana yang cukup besar dan ditempatkan pada suatu bank tentu akan menarik perhatian dan menimbulkan adanya kecurigaan pihak otoritas moneter negara bersangkutan akan asal-usulnya. “Alasan itulah pelaku melakukan pelapisan (layering) atau yang disebut heavy soaping melalui beberapa tahap transaksi keuangan untuk memutuskan atau memisahkan hubungan antara suatu dana yang tersimpan di suatu bank dan tindak pidana yang menjadi sumber dana tersebut”.33Tujuannya adalah untuk menyembunyikan atau menyamarkan asal-usul dana tersebut. Metode pelapisan uang yang umum digunakan adalah dengan mengirimkan dana ke negara yang menjadi surga bagi dunia berbankan, seperti Cayman Island, Panama, Bahama, Netherlands Antilles. Pada saat dana itu keluar dari negara tempat tindak pidana, didukung oleh kuatnya tingkat kerahasian bank, asal dari dana sulit dilacak. Untuk menambah kompleksitas, dana sebelumnya dialihkan kepada perusahaan fiktif, atau dengan dalih utang ataupun pinjaman. Adanya jumlah uang yang berbeda-beda dengan frekuensi tranfer dana yang tinggi semakin mempersulit proses pelacakan. Perpindahan dana tersebut tidak dilakukan satu kali saja melainkan berkali-kali dengan tujuan mengacaukan alur transaksi, sehingga tidak dapat dikejar ataupun diikuti alurnya. Setidaknya, dalam proses pelepasan uang, ada dua atau tiga jurisdiksi negara yang dilibatkan.34

Secara singkat, pelapisan adalah proses memisahkan hasil kejahatan dari sumbernya melalui tahapan transaksi keuangan yang kompleks untuk menyamarkan atau mengelabui sumber dana ilegal tersebut. Pelapisan dapat juga

33Ibid.

34

dilakukan melalui pembukaan sebanyak mungkin rekening perusahaan-perusahaan fiktif dengan memanfaatkan ketentuan rahasia bank.35

c. Penyatuan Uang ( Integration atau Repatriation atau Spin Dry )

Penyatuan uang dalam hal ini menggunakan harta kekayaan yang telah terlihat sah secara hukum atau legal, baik untuk dinikmati secara langsung, atau diinvestasikan ke dalam berbagai bentuk kekayaan material maupun keuangan, untuk membiayai kegiatan-kegiatan bisnis yang sah, atau bahkan untuk membiayai kembali kegiatan tindak pidana dalam penyatuan uang itu sendiri melibatkan pemindahan sejumlah dana yang telah melewati suatu proses pelapisan yang teliti dan kemudian disatukan dengan dana yang berasal dari kegiatan legal ke dalam alur perputaran dana/uang global yang begitu besar. Mengingat adanya berbagai instrumen keuangan, seperti letter of credits, pinjaman, asuransi, bill of loading, bank notes, dan surat berharga lainnya, keberadaan awal dari dana tidak terdeteksi.36

Secara singkat, tahap integrasi adalah upaya untuk menetapkan suatu landasan sebagai penjelasan atas (legitimate explanation) bagi hasil kejahatan. Di sini uang yang diputihkan melalui penempatan ataupun pelapisan dialihkan ke dalam suatu kegiatan-kegiatan yang resmi sehingga tampak tidak berhubungan sama sekali denga aktivitas kejahatan sebelumnya. Uang yang telah diputihkan lantas dimasukkan kembali ke dalam sirkulasi dengan bentuk yang sesuai aturan hukum.

35Ibid, hlm 45

3. Pengaturan Hukum Tentang Tindak Pidana Pencucian Uang / Money loundering

Mengenai Tindak pidana pencucian uang di Indonesia diatur dalam “Undang-Undang No.8 Tahun 2010 Tentang Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang (selanjutnya ditulis UU No.8 Tahun 2010)”. UU No 8 Tahun 2010 diundangkan pada tanggal 22 Oktober 2010 menggantikan Undang-Undang Nomor 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang, yang sebelumnya diubah menjadi Undang-Undang No.25 Tahun 2003 tentang Tindak Pidana Pencucian Uang, yang dinilai tidak sesuai lagi dengan perkembangan kebutuhan penegakan hukum, praktik, dan standart Internasional, dalam kaitanya dengan pasal 5 ayat 1 UU No 8 tahun 2010 yang berbunyi “Setiap Orang, yang menerima /menguasai suatu dan sistem penempatan, pembayaran, pentransferan, sumbangan, hibah, penukaran, penitipan, atau menggunakan Harta Kekayaan yang diketahuinya atau patut diduganya merupakan basil tindak pidana sebagaimana dimaksud pada Pasal 2 ayat (1) dapat dipidanakan dengan pidana penjara paling lama 5 (lima) tahun dan pidana denda paling banyak sebesar Rp. 1.000.000.000,00 (satu miliar rupiah).”37

Dalam hal ini pentingnya mengapa tindak pidana perlu diperhatikan secara serius dan fokus, menurut Guy Stessen dalam buku money laundering: A New International Law Enforcement Model menyebutkan bahwa secara umum ada tiga alasan mengapa kejahatan atau suatu tindak pidana pencucian uang perlu diberantas. Pertama, pencucian uang dapat mempengaruhi sistem keuangan dan

ekonomi yang diyakini berdampak negatif bagi perekonomian, misalnya terhadap efektivitas penggunaan sebagian sumber daya dengan dana. Dengan adanya pencucian uang, maka sumber daya dan dana kerap digunakan untuk kegiatan tidak sah dan merugikan perekonomian negara dan masyarakat. Kedua kriminalisasi pencucian uang sebagai tindak pidana akan lebih mempermudah penegak hukum menyita hasil tindak pidana tersebut. Ketiga kriminalisasi pencucian uang sebagai suatu tindak pidana serta ada ketentuan dan suatu sistem pelaporan transaksi dalam jumlah tertentu serta transaksi yang mencurigakan akan lebih memudahkan penegak hukum menyelidiki kasus tindak pidana sampai orang-orang yang ada di belakangnya.38

38Natsir Kongah,Penegakan Hukum Pencucian Uang, Media Indonesia, Jakarta, edisi 27 Maret

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian adalah yuridis normatif Penelitian yuridis normatif adalah suatu prosedur ilmiah untuk menemukan kebenaran berdasarkan logika keilmuan dari sisi normatifnya yang objeknya adalah hukum itu sendiri.39Menggunakan penelitian yuridis normatif karena hendak meneliti dan mengkaji kejelasan dan kepastian hukum akan Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam Pasal 5 ayat 1 Undang-Undang No.8 Tahun 2010 Tentang/mengenai Pencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang.

B. Pendekatan Penelitian

Metode pendekatan yang digunakan dalam penelitian normatif dalam penulisan ini adalah pendekatan perundang-undangan (statue approach), pendekatan kasus (caseapproach). Pendekatan perundang-undangan (statue approach) digunakan untuk meneliti tentang kejelasan dan kepastian hukum akan Analisis Normatif Penetapan Tersangka Pada Proses Penyidikan Dalam kajian yuridis pasal 5 ayat (1) undang undang No.8 tahun 2010 tentang/mengenai pencegahan dan pemberantasan tindak pidana pencucian uang. Pendekatan kasus (case approach) digunakan untuk mengetahui Analisis Normatif Penetapan

39Jhony Ibrahim, Teori dan metodologi penelitian hukum normative, Banyumedia: Malang, 2011,

Tersangka Pada Proses Penyidikan Dalam pasal 5 ayat (1) Undang-Undang No.8 Tahun 2010 . Dan juga meneliti kesesuaian dengan isi Undang-Undang Dasar Tahun 1945, dalam Pasal 28D Ayat (1) yang berbunyi “Setiap orang berhak atas pengakuan, jaminan, perlindungan, dan kepastian hukum yang adil serta perlakuan yang sama di hadapan hukum”.

C. Jenis dan Sumber Bahan Hukum Jenis Bahan Hukum

Sumber hukum dalam penelitian hukum dibagi menjadi 3 (tiga), yaitu : bahan hukum primer, bahan hokum sekunder dan bahan hukum tersier.40Berikut adalah penjelasan mengenai bahan hukum dalam penelitian ini :

1) Bahan Hukum Primer

Yaitu bahan hukum yang terdiri dari aturan hukum yang diatur dan berlaku di Indonesia yang dapat dijadikan sebagai dasar acuan dan pertimbangan hukum. Peraturan hukum yang digunakan adalah sebagai berikut :

1. Pasal 28D Ayat (1) Undang-Undang Dasar 1945

2. Pasal 1 angka 14 KUHAP (Lembaran Negara Republik Indonesia Tahun 1981 Nomor 76)

3. Pasal 5 ayat (1) Undang-Undang Nomor 8 tahun 2010 tentang TPPU.

4. Pasal 1 angka 10 jo Pasal 1 angka 21 Peraturan Kapolri No.14 Tahun 2012 tentang Managemen Penyidikan Tindak Pidana.

40Soerjono Soekanto, Penelitian Hukum Normatif Suatu Tinjauan Singkat, PT. Raja Grafindo

2) Bahan Hukum Sekunder

Merupakan bahan hukum yang pendukung yang dibutuhkan peneliti untuk menguatkan bahan hukum primer, berupa buku-buku literatur, makalah, jurnal, hasil penelitian, skripsi, tesis, artikel-artikel dari media cetak maupun elektronik dan juga Berita Acara Pemeriksaan (BAP) Polri Daerah Metro Jaya Direktorat Reserse Krminal Khusus atas nama Ronia Ismawati Nur Azizah alias Edies Adelia dengan laporan polisi nomor : LP/3330/IX/2013/PMJ/Dit Reskrimsus, tanggal 24 September 2013. Dengan beberapa yang memuat segala hal yang berkaitan dengan penelitian ini.

3) Bahan Hukum Tersier

Merupakan bahan hukum yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer maupun sekunder yang terdiri dari atas kamus hukum, kamus besar bahasa Indonesia dan ensiklopedia.

D. Teknik Penelusuran Bahan Hukum

Teknik penelusuran hukum peneliti mengumpulkan bahan hokum dengan melakukan studi kepustakaan (library research) karena menggunakan metode pendekatan perundang-undangan (statue approach), pendekatan kasus (case approach). Studi kepustakaan yaitu mencari dan mengumpulkan peraturan-peraturan perundang-undangan baik yang sifatnya vertikal maupun yang bersifat horizontal, kemudian membaca, memetakan, menyusun, merangkum bahan-bahan tersebut kedalam suatu kerangka metode yang sesuai. Selain itu, pengumpulan bahan hukum yang dilakukan dengan membaca literatur, buku, makalah, skripsi, penelitian orang lain, jurnal dan artikel.

E. Teknik Analisis Bahan Hukum

Bahan hukum diperoleh dari metode studi kepustakaan, aturan perundang-undangan, artikel, literatur, penelitian yang sudah ada, skripsi, tesis, jurnal. Kemudian dihubungkan dengan permasalahan yang ada sehingga peneliti dapat menyajikan dalam bentuk penulisan yang lebih sistematis untuk menjawab rumusan masalah yang telah dirumuskan. Kemudian dianalisis dengan menggunakan interpretasi gramatikal atau penafsiran menurut tata bahasa. Bahan-bahan hokum dikategorikan, disusun secara sistematis, dianalisis dengan menggunakan interpretasi gramatikal dan sistematis.

F. Definisi Konseptual

Penetapan Tersangka sebagai suatu serangkaian tindakan untuk mencari dan menemukan sesuatu peristiwa yang diduga sebagai tindak pidana kemudian dilakukan penyidikan yaitu tindakan penyidikan dalam hal ini menggunakan cara yang diatur dalam undang-undang ini untuk mencari serta mengumpulkan bukti yang membuat terang tentang tindak pidana yang terjadi dan guna menemukan tersangkanya.

Pertanggungjawaban suatu bentuk pemidanaan baru dapat dilakukan apabila orang yang melakukan tindak pidana dapat dipertanggungjawabkan dalam hukum pidana

Tindak pidana pernyataan atau perbuatan yang mana perbuatan itu tidak sesuai dengan kaedah atau peraturannya, suatu perbuatan yang tidak sesuai atau tidak layak dengan moralitas dalam kehidupan bermasyarakat.

Tindak Pidana Pencucian Uang pencucian uang adalah proses dimana seseorang menyembunyikan keberadaan sumber pendapatan ilegal atau aplikasi pendapatan ilegal dan kemudian menyamarkan sumber pendapatan tersebut agar terlihat seperti sesuai dengan aturan atau hukum yang berlaku.

BAB IV

Klasifikasi Penetapan Tersangka Pada Proses Penyidikan dalam Pasal 5 Ayat 1 Undang-Undang No.8 Tahun 2010 Tentang Tencegahan Dan Pemberantasan Tindak Pidana Pencucian Uang.

A. Konsep Tindak Pidana Pencucian Uang

Secara historis kejahatan pencucian uang tidak dapat dilepaskan dari peristiwa tahun 1920-an, kala itu para pelaku kejahatan terorganisir di wilayah Amerika Serikat, mencuci uang hitam dari usaha kejahatannya melalui usaha binatu (laundery) yang dipelopori oleh Alqapone seorang gangster dan mafia pada zamannya. Meraka banyak melakukan usaha binatu sebagai tempat persembunyian uang haram. Sejak saat itu tindakan persembunyian atau menyamarkan asal-usul uang hasil kejahatan tersebut dengan money laundering atau pencucian uang. 41Sebetulnya masalah pencucian uang telah lama dikenal sejak tahun 1930, akan tetapi istilah ini baru populer pada tahun 1984 disaat Interpol mengusut pemutihan uang mafia Amerika Serikat yang terkenal dengan Pizza Connection yang menyangkut dana sekitar US$ 600 juta, yang ditransfer melalui serangkaian transaksi finansial yang rumit ke sejumlah bank di Swiss dan Italia. Transfer tersebut dengan menggunakan restoran-restoran pizza sebagai sarana usaha untuk mengelabuhi sumber dana.42

Salah satu bukti perbedaan cara pandang tersebut dapat dilihat dari ketidaksamaan definisi tindak pidana pencucian uang untuk tujuan penuntutan dengan definisi untuk kepentingan penyidikan. Untuk kepentingan penuntutan

41J.E Sahetapy, 2003, Bisnis Uang Haram, Komisi Hukum Nasional, Jakarta, hlm.11. 42Ibid, hlm. 12.