i

SISTEM AKUNTANSI PENGGAJIAN GURU SMA,

SMK, DAN SLB NEGERI SE-KALIMANTAN

SELATAN OLEH DINAS PENDIDIKAN DAN

KEBUDAYAAN PROVINSI KALIMANTAN SELATAN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Akuntansi

Oleh:

SITI AISYAH

NIM D010316024

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

ii

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin. Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan sebagaimana mestinya sesuai ketentuan yang berlaku. Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya berseda menerima sanksi yang ditetapkan oleh Politeknik Negeri Banjarmasin.

Banjarmasin, 23 Juli 2019 Yang Membuat Pernyataan,

Siti Aisyah

iii

HALAMAN MOTTO

“LETS TAKE ACTION, MIRACLE WILL HAPPEN! BE HAPPY!” -Aisya-

iv

HALAMAN PERSEMBAHAN

Dengan mengucap syukur Alhamdulillah, Penulis persembahkan Tugas Akhir ini untuk orang tercinta dan tersayang atas kasihnya yang berlimpah dan ucapan terimakasih ingin saya sampaikan kepada:

1. Yang teristimewa, Mama dan Abah yang sangat Penulis cintai dan hormati serta saudara yang penulis sayangi Shiddiq, Sultan, Ka Asma, dan Ka Ridho yang selalu memberikan semangat dan doa, serta dukungan baik secara moril dan materiil kepada Penulis. Semoga hasil dan perjuangan saya selama ini dapat berbuah manis.

2. Adel, Anya, Dina, dan Zarima sebagai sahabat terbaik dalam Team “Cantik On The Way Wisuda” yang selalu memberikan semangat satu sama lain dalam penyusunan TA.

3. Team Diggest, AS13, Fantastic Four, dan Aselole, sebagai sahabat tercinta sehidup semati yang telah memberi semangat tiada habisnya untuk Penulis selama penyusunan TA.

4. Teman-teman Akuntansi Kelas A angkatan 2016 yang telah menemani dan bersama-sama menjalani suka dan duka dalam menyelesaikan TA dengan segala keterbatasan yang Penulis miliki.

5. Bapak Hairil Hanafi S.Sos., yang telah memberikan data dalam penyusunan TA, dan Muhammad Ridho Ramadhan Hanafi yang selalu memberikan dukungan dan semangat kepada Penulis.

6. Kak Maulida A.Md., yang telah memberikan arahan, dukungan dan waktu dalam penyusunan TA.

7. Aulia Rahmawati, yang telah memberikan arahan dalam pengerjaan TA.

Banjarmasin, 23 Juli 2019

v

ABSTRAK

Siti Aisyah (D010316024), Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan, Program Studi D3 Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Disdikbud Prov. Kalsel melakukan pembayaran gaji setiap awal bulan kepada Guru SMA, SMK, dan SLB Negeri se-Kalsel yang terbagi menjadi Guru Pegawai Negeri Sipil dan Guru Pegawai Tidak Tetap, Pengawas yang terbagi menjadi Pengawas Rayon dan Pengawas Mata Pelajaran, dan Pegawai Tata Usaha yang totalnya sebanyak 5.164 orang per Desember 2018 dengan penetapan gaji pokok pegawai yang sudah ditetapkan oleh pemerintah daerah. Tujuan penelitian adalah untuk mendeskripsikan sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel. Penelitian ini menggunakan metode studi kasus dan pendekatan deskriptif pada Disdikbud Prov. Kalsel dengan jenis data kualitatif, metode pengumpulan data wawancara dan dokumentasi, dan teknik analisis data kualitatif. Dari hasil penelitian disimpulkan bahwa sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel melibatkan fungsi kepegawaian, fungsi pengelola penggajian, fungsi penginputan data, dan fungsi verifikasi data prosedur perubahan gaji, prosedur pengelola penggajian, prosedur verifikasi data, prosedur pembuatan surat permintaan pembayaran & surat perintah membayar, dan prosedur pembayaran gaji. Dokumen yang digunakan yaitu dokumen perubahan gaji. Catatan akuntansi yang digunakan yaitu jurnal pembantu gaji. Sistem pengendalian internal meliputi struktur organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

Kata Kunci: Sistem Akuntansi Penggajian, Guru SMA, SMK, dan SLB Negeri

se-Kalimantan Selatan, Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan.

vi

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur kehadirat Allah SWT, karena hanya berkat limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini yang berjudul “Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan”.

Dalam penyusunan laporan TA ini, Penulis menyadari sepenuhnya bahwa dalam penulisan masih terdapat banyak kekurangan mengingat keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, Penulis mengharapkan saran-saran dan tanggapan yang membangun dari pembaca maupun pihak-pihak yang terkait dalam usaha penyempurnaan materi dan cara penulisan laporan TA. Bersama ini, Penulis ingin menyampaikan terimakasih atas bantuan, dukungan, petunjuk, saran, nasehat, bimbingan dan kesempatan yang telah diberikan selama penulisan laporan TA ini, ucapan terimakasih ini ingin saya sampaikan kepada:

1. Bapak Joni Riadi, S.ST., M.T., selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani, S.E., M.M., M.Sc., selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Lea Emilia Farida, S.E., M.M., selaku Dosen Pembimbing I yang telah memberikan bimbingan, arahan, kritik, saran, motivasi dan waktunya kepada Penulis mengenai teori dan pembahasan isi dari TA Penulis selama dalam masa penyelesaian.

4. Ibu Nailiya Nikmah, M.Pd., selaku Dosen Pembimbing II yang telah memberikan bimbingan, arahan, kritik, saran dan waktunya kepada Penulis mengenai Tata Penulisan selama masa penyelesaian TA.

5. Bapak Julkawait, S.E., M.M., dan Bapak Sandra Irawan S.E., M.M., Ak., CA., selaku wali kelas VI A Akuntansi 2016 yang dengan sabar dan penuh

vii

kasih sayang dalam membimbing, membina dan merangkul Penulis beserta teman-teman selama ini.

6. Seluruh Dosen dan Staff Jurusan Akuntansi yang selama ini telah memberikan ilmu pengetahuan, nasehat dan bimbingan selama Penulis melaksanakan pendidikan di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

7. Bapak Yusuf Effendi selaku Kepala Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan yang telah memberi izin dan data yang Penulis perlukan, serta Kakak Gerry Kotama Putra selaku Pegawai Disdikbud Prov. Kalsel yang telah meluangkan waktu untuk Penulis dalam melakukan wawancara guna mengetahui gambaran kegiatan sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Disdikbud Prov. Kalsel.

Semoga apa yang mereka berikan kepada Penulis mendapatkan Rahmat Allah SWT dan Penulis berharap semoga yang tertulis dalam laporan TA ini dapat bermanfaat dan menambah pengetahuan kepada para pembaca, khususnya bagi penulis pribadi.

Banjarmasin, 23 Juli 2019

viii

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Halaman Persembahan ... vii

Abstrak ... vii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Gambar ... xiii

Daftar Bagan ... xiv

Daftar Lampiran ... xv BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 2 C. Rumusan Masalah ... 2 D. Tujuan Penelitian ... 3 E. Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA ... 4

A. Landasan Teori ... 4

1. Pengertian Sistem Akuntansi ... 4

2. Pengertian Sistem Akuntansi Penggajian ... 4

3. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian ... 5

4. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penggajian ... 5

5. Catatan Akuntansi yang digunakan dalam Sistem Akuntansi Penggajian ... 9

6. Fungsi yang Terkait dalam Sistem Akuntansi Penggajian 10 7. Jaringan Prosedur yang membentuk Sistem Akuntansi Penggajian ... 11

8. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian ... 13

9. Bagan Alir Sistem Akuntansi ... 16

B. Hasil Penelitian Terdahulu ... 21

BAB III : METODE PENELITIAN ... 26

ix

B. Variabel Penelitian ... 26

C. Jenis dan Sumber Data ... 27

D. Metode Pengumpulan Data ... 28

E. Teknik Analisis Data ... 29

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Hasil Penelitian ... 31

1. Sejarah Singkat Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan ... 31

2. Struktur Organisasi Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan ... 33

3. Uraian Tugas Pimpinan serta Pegawai Dinas Pendidikan Dan Kebudayaan Provinsi Kalimantan Selatan ... 33

4. Visi dan Misi Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan ... 44

B. Pembahasan Hasil Penelitian ... 45

1. Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan ... 45

BAB V : SIMPULAN DAN SARAN ... 63

A. Simpulan... 63

B. Saran ... 64 DAFTAR PUSTAKA

x

DAFTAR GAMBAR

Gambar 2.1. Kartu Jam Hadir ... 7

Gambar 2.2. Daftar Gaji ... 8

Gambar 2.3. Surat Pernyataan Gaji ... 9

xi

DAFTAR BAGAN

Bagan 2.1 Bagan Alir Dokumen Sistem Akuntansi Penggajian ... 17 Bagan 4.1 Bagan Struktur Organisasi Disdikbud Prov. Kalsel ... 34 Bagan 4.2 Bagan Alir Dokmen Sistem Akuntansi Penggajian Guru SMA,

xii

DAFTAR LAMPIRAN

Lampiran 1. Surat Izin Penelitian... 70

Lampiran 2. Lembar Konsultasi Pembimbing 1 ... 71

Lampiran 3. Lembar Konsultasi Pembimbing 2 ... 74

Lampiran 4. Lembar Saran Anggota Penguji 1 Proposal Tugas Akhir... 75

Lampiran 5. Lembar Saran Anggota Penguji 2 Proposal Tugas Akhir... 76

Lampiran 6. Peta Daerah Penelitian ... 77

Lampiran 7. Foto Objek Penelitian ... 78

Lampiran 8. Daftar Riwayat Hidup ... 79

Lampiran 9. Daftar Gaji ... 81

Lampiran 10. Surat Keterangan Jabatan Struktural ... 82

Lampiran 11. Surat Keterangan Jabatan Fungsional... 83

Lampiran 12. Surat Keterangan Mutasi ... 84

Lampiran 13. Formulir Data Mutasi Pegawai ... 85

Lampiran 15. Daftar Pembayaran Gaji ... 86

Lampiran 16. Rekapitulasi Gaji ... 87

Lampiran 17. Surat Setoran Pajak ... 88

Lampiran 18. Surat Permintaan Pembayaran ... 89

Lampiran 19. Surat Perintah Membayar ... 90

Lampiran 20. Daftar Potongan Bank ... 91

xiii

1

A. Latar Belakang

Suatu instansi menjalankan sistem untuk menangani kegiatan operasional agar dapat berjalan dengan efektif, efisien, dan ekonomis. Ada berbagai sistem di dalam suatu instansi, salah satunya adalah sistem akuntansi. Sistem akuntansi sangat penting dalam sebuah instansi agar dapat memberikan kemudahan dalam pelaksanaannya. Salah satu sistem akuntansi yang diperlukan dalam sebuah perusahaan atau instansi adalah sistem akuntansi penggajian. Sistem akuntansi penggajian pada sebuah instansi umumnya melibatkan fungsi kepegawaian, fungsi pencatat waktu hadir, fungsi akuntansi, fungsi keuangan dan fungsi pembuat daftar gaji dan upah.

Suatu instansi sebaiknya mempunyai sistem akuntansi penggajian yang baik, karena dengan adanya unsur-unsur sistem pengendalian internal atas sistem akuntansi penggajian tersebut maka diharapkan dapat menghasilkan informasi akuntansi tentang penggajian yang akurat, memadai dan tepat waktu, sehingga akan tercapainya efektivitas, efisiensi dan kemudahan dalam pengambilan keputusan.

Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan adalah sebuah instansi pemerintah yang menyiapkan konsep kebijakan daerah mengenai standar pelaksanaan kewenangan Kabuten/Kota dibidang pendidikan. Disdikbud Prov. Kalsel beralamat di Komplek Perkantoran Pemerintah Provinsi Kalimantan Selatan Jalan Dharma Praja II No. 1 Trikora Banjarbaru, Kalimantan Selatan. Disdikbud Prov. Kalsel melakukan pembayaran gaji setiap awal bulan kepada Guru SMA, SMK, dan SLB Negeri se-Kalsel yang terbagi menjadi Guru Pegawai Negeri Sipil dan Guru Pegawai Tidak Tetap, Pengawas yang terbagi menjadi Pengawas Rayon dan Pengawas Mata Pelajaran, dan Pegawai Tata Usaha yang totalnya sebanyak 5.164 orang per Desember 2018 dengan penetapan gaji pokok pegawai yang

2

sudah ditetapkan oleh pemerintah daerah. Sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se- Kalsel dimulai dari Bagian umum dan kepegawaian yang menerima dokumen yang berkaitan dengan sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se- Kalsel untuk selanjutnya diserahkan kepada Bagian Perencanaan, Keuangan dan Aset yang menginput data gaji seluruh guru ke dalam aplikasi Sistem Informasi Manajemen (SIM) Penggajian secara bersamaan berdasarkan perhitungan yang telah ditetapkan oleh Pemerintah Daerah dengan menjumlahkan gaji pokok dengan berbagai tunjangan untuk mendapatkan jumlah gaji bruto. Selanjutnya untuk mendapatkan gaji bersih yang harus diserahkan oleh Disdikbud Prov. Kalsel setiap awal bulan kepada Guru SMA, SMK, dan SLB Negeri se- Kalsel, gaji bruto dikurangkan dengan potongan Iuran Wajib Pegawai berupa potongan BPJS Kesehatan sebesar 2% dan potongan Taspen sebesar 8%. Selanjutnya Bagian Perencanaan, Keuangan dan Aset menjalankan prosedur penggajian hingga gaji guru tersebut ditransfer oleh Bank BPD Kalsel ke masing-masing rekening Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian tentang “Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Dinas pendidikan dan Kebudayaan Provinsi Kalimantan Selatan” sebagai judul tugas akhir.

B. Permasalahan

Permasalahan yang akan dibahas dalam tugas akhir ini mengenai hal-hal yang berkaitan dengan penyusunan sistem akuntansi khususnya penggajian, yaitu struktur organisasi, dokumen yang digunakan, fungsi yang terkait, prosedur kegiatan, catatan akuntansi dan pengendalian internal yang digunakan pada sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se- Kalsel yang sudah berstatus sebagai Guru Pegawai Negeri Sipil oleh Disdikbud Prov. Kalsel tahun 2018.

C. Rumusan Masalah

3

sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan yang ditangani oleh Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan?

D. Tujuan Penelitian

Tujuan penelitian adalah untuk mendeskripsikan sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se- Kalsel oleh Disdikbud Prov. Kalsel.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat baik secara teoritis maupun praktis, diantaranya :

1. Secara Teoritis

Secara teoritis dari hasil penelitian ini diharapkan dapat mengembangkan dan menambah wawasan ilmu pengetahuan dalam bidang Akuntansi.

2. Secara Praktis

Secara praktis hasil penelitian ini bagi penulis diharapkan dapat menambah wawasan dan pandangan penulis, baik secara teori maupun berdasarkan kenyataan pada objek sehingga dapat memperluas dan meningkatkan pengetahuan, khususnya yang berkaitan dengan pokok bahasan yang diangkat penulis serta salah satu syarat untuk mendapatkan gelar Diploma III Akuntansi.

3. Bagi Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan

Hasil penelitian ini diharapkan dapat menjadi dokumentasi Prosedur Operasional Baku (POB) Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se- Kalsel.

4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem Akuntansi

Sistem akuntansi didefinisikan sebagai organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan maupun instansi (Mulyadi, 2016: 3).

2. Pengertian Sistem Akuntansi Penggajian

Menurut Mulyadi (2016: 309) sistem akuntansi penggajian adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Sistem akuntansi penggajian dalam perusahaan melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi.

Menurut Mulyadi (2016: 374) sistem akuntansi penggajian dan pengupahan meliputi fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. Fungsi kepegawaian bertanggung jawab dalam pengangkatan karyawan, penetapan jabatan, penetapan tarif gaji dan upah, promosi dan penurunan pangkat, mutasi karyawan, penghentian karyawan dari pekerjaannya, dan penetapan berbagai tunjangan kesejahteraan karyawan serta perhitungan gaji dan upah karyawan. Fungsi keuangan bertanggung jawab atas pelaksanaan pembayaran gaji dan upah serta berbagai tunjangan kesejahteraan karyawan. Fungsi akuntansi bertanggung jawab atas pencatatan biaya tenaga kerja dan distribusi biaya tenaga kerja untuk kepentingan perhitungan harga pokok produk dan penyediaan informasi guna pengawasan biaya tenaga kerja.

3. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian

Informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah:

a. Jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat pertanggung jawaban selama periode akuntansi tertentu.

e. Surat pernyataan gaji dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji dan atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima beserta berbagai potongan yang menjadi beban setiap karyawan. (Mulyadi, 2016: 313).

4 Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penggajian

Dokumen yang digunakan dalam sistem akuntansi penggajian adalah:

a. Dokumen pendukung perubahan gaji

Dokumen pendukung perubahan gaji dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang terkait dengan karyawan, seperti surat keputusan pengangkutan karyawan baru, kenaikan pangkat, perubahan tarif gaji, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan dan lain sebagainya. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji. (Mulyadi, 2016: 310)

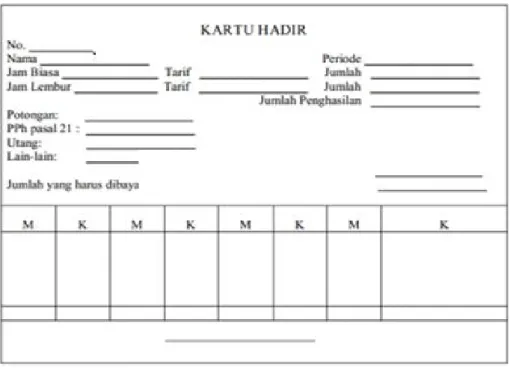

b. Kartu jam hadir

Kartu jam hadir digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan berupa daftar hadir biasa atau kartu hadir yang diisi dengan mesin pencatat waktu. (Mulyadi, 2016: 310). Kartu Jam Hadir dapat dilihat pada gambar berikut ini:

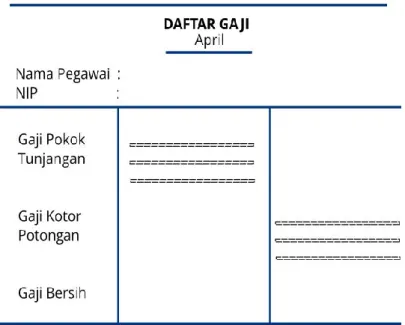

c. Daftar gaji

Daftar gaji berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya. (Mulyadi, 2016: 312). Daftar gaji dapat dilihat pada Gambar 2.2 berikut ini:

Gambar 2.1 Kartu jam hadir Sumber: Mulyadi (2016)

Gambar 2.2. Daftar gaji Sumber : Mulyadi (2016: 312)

d. Rekap daftar gaji

Rekap daftar gaji merupakan ringkasan gaji karyawan yang dibuat berdasarkan daftar gaji. (Mulyadi, 2016: 312)

e. Surat pernyataan gaji

Surat pernyataan gaji dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji dan atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima beserta berbagai potongan yang menjadi beban setiap karyawan. (Mulyadi, 2016: 313). Surat pernyataan gaji dapat dilihat pada Gambar 2.3 berikut ini:

Gambar 2.3. Surat pernyataan gaji Sumber : Mulyadi (2016: 312)

f. Amplop gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji. Di halaman muka amplop gaji setiap karyawan berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. (Mulyadi, 2016: 313)

g. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji. (Mulyadi, 2016: 314). Bukti kas keluar dapat dilihat pada Gambar 2.4berikut ini:

Gambar 2.4. Bukti Kas Keluar Sumber : Mulyadi (2016: 316)

5. Catatan Akuntansi yang digunakan dalam Sistem Akuntansi Penggajian

Catatan akuntansi yang digunakan dalam pencatatan gaji adalah:

a. Jurnal umum

Jurnal umum dalam pencatatan gaji digunakan untuk mencatat distribusi biaya tenaga kerja dalam perusahaan. (Mulyadi, 2016: 317)

b. Kartu penghasilan karyawan

Kartu penghasilan karyawan digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam catatan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Selain itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji karyawan yang ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini, setiap karyawan hanya mengetahui gajinya sendiri, sehingga penghasilan karyawan tertentu tidak diketahui oleh karyawan yang lain. (Mulyadi, 2016: 317)

6. Fungsi yang Terkait dalam Sistem Akuntansi Penggajian

Fungsi yang terkait dalam sistem akuntansi penggajian sebagai

berikut:

a. Fungsi kepegawaian

Fungsi kepegawaian bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

b. Fungsi pencatat waktu

Fungsi pencatat waktu bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan sesuai dengan sistem pengendalian internal yang baik yang mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji.

c. Fungsi pembuat daftar gaji

Fungsi pembuat daftar gaji bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama

jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi pembuat daftar gaji kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan.

d. Fungsi akuntansi

Fungsi akuntansi dalam sistem akuntansi penggajian bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pensiun). Dalam struktur organisasinya, fungsi akuntansi yang menangani sistem akuntansi penggajian ditangani oleh bagian utang dan bagian jurnal.

Bagian utang memegang fungsi pencatat utang yang dalam sistem akuntansi penggajian bertanggung jawab untuk memproses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayar gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji. Sedangkan, bagian jurnal memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dalam jurnal umum.

e. Fungsi Keuangan

Fungsi Keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. (Mulyadi, 2016: 319)

7. Jaringan Prosedur yang membentuk Sistem Akuntansi Penggajian

Jaringan yang membentuk sistem akuntansi penggajian terdiri dari:

a. Prosedur pencatatan waktu hadir

Prosedur pencatatan waktu hadir yang bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini

diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa yang harus ditandatangani oleh karyawan setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir (berupa clock

card) yang diisi secara otomatis dengan menggunakan mesin

pencatat waktu (time recorder mechine).

b. Prosedur pembuatan daftar gaji

Pembuat daftar gaji berfungsi untuk membuat daftar gaji karyawan. Data yang daipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir. Jika karyawan melebihi penghasilan tidak kena pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji atas dasar data yang tercantum dalam kartu pernghasilan karyawan. Potongan PPh Pasal 21 ini dicantumkan dalam daftar gaji.

c. Prosedur distribusi biaya gaji

Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat dari tenaga kerja.

d. Prosedur pembuatan bukti kas keluar

Pembuatan bukti kas keluar dalam prosedur ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

e. Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menguangkan cek tersebut

ke bank dan memasukkan uang ke amplop gaji. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji biasanya dilakukan oleh juru bayar (pay master). Pembayaran gaji dilakukan dengan membagikan cek gaji kepada karyawan. (Mulyadi, 2016: 320)

8. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian

Sebastian (2016: 450) menyatakan bahwa tujuan adanya sistem pengedalian internal adalah untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen (Sebastian, 2016: 450). Sedangkan Menurut Mulyadi (2016: 163) Sistem pengendalian internal meliputi struktur, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian internal tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian internal tersebut di atas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer.

Unsur pengendalian internal dalam sistem akuntansi penggajian sebagai berikut:

a. Organisasi

Organisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Fungsi pembuat daftar gaji harus terpisah dari fungsi keuangan.

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

b. Sistem otorisasi

Sistem otorisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandangani oleh Direktur Utama.

2) Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh Kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji harus diotorisasi oleh fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur pencatatan

Prosedur pencatatan dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

Praktik yang sehat dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah. (Mulyadi, 2016: 321)

9. Bagan Alir Sistem Akuntansi Penggajian

Bagan alir sistem akuntansi penggajian disajikan pada Bagan 2.1 berikut ini:

Lanjutan:

Bagan 2.1 Bagan Alir Sistem Akuntansi Penggajian Sumber : Mulyadi (2016)

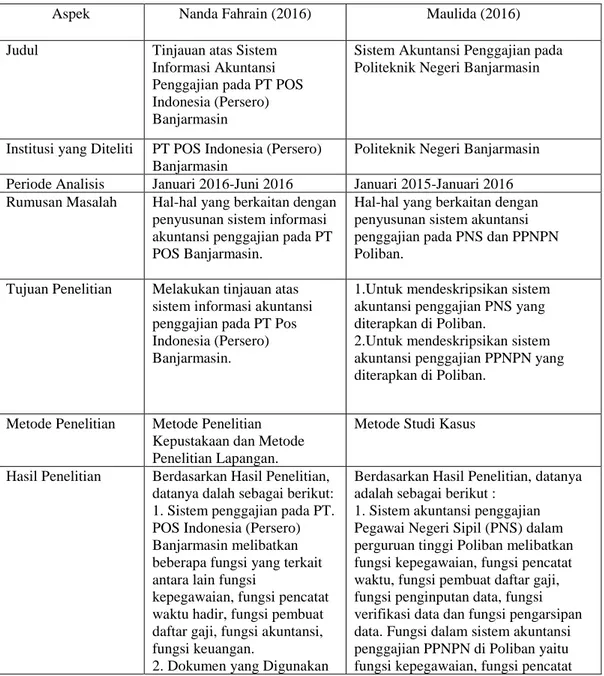

B. Hasil Penelitian Terdahulu

Penelitian yang membahas tentang Sistem Akuntansi Penggajian selama ini telah cukup banyak dilakukan oleh para peneliti sebagaimana ditunjukkan dalam Tabel 2.1 berikut ini:

Tabel 2.1 Hasil Penelitian Terdahulu

Aspek Nanda Fahrain (2016) Maulida (2016)

Judul Tinjauan atas Sistem

Informasi Akuntansi Penggajian pada PT POS Indonesia (Persero) Banjarmasin

Sistem Akuntansi Penggajian pada Politeknik Negeri Banjarmasin

Institusi yang Diteliti PT POS Indonesia (Persero) Banjarmasin

Politeknik Negeri Banjarmasin Periode Analisis Januari 2016-Juni 2016 Januari 2015-Januari 2016 Rumusan Masalah Hal-hal yang berkaitan dengan

penyusunan sistem informasi akuntansi penggajian pada PT POS Banjarmasin.

Hal-hal yang berkaitan dengan penyusunan sistem akuntansi penggajian pada PNS dan PPNPN Poliban.

Tujuan Penelitian Melakukan tinjauan atas sistem informasi akuntansi penggajian pada PT Pos Indonesia (Persero) Banjarmasin.

1.Untuk mendeskripsikan sistem akuntansi penggajian PNS yang diterapkan di Poliban.

2.Untuk mendeskripsikan sistem akuntansi penggajian PPNPN yang diterapkan di Poliban.

Metode Penelitian 1. Metode Penelitian Kepustakaan dan Metode Penelitian Lapangan.

1. Metode Studi Kasus

Hasil Penelitian Berdasarkan Hasil Penelitian, datanya dalah sebagai berikut: 1. 1. Sistem penggajian pada PT.

POS Indonesia (Persero) Banjarmasin melibatkan beberapa fungsi yang terkait antara lain fungsi

kepegawaian, fungsi pencatat waktu hadir, fungsi pembuat daftar gaji, fungsi akuntansi, fungsi keuangan.

2. 2. Dokumen yang Digunakan

Berdasarkan Hasil Penelitian, datanya adalah sebagai berikut :

1. 1. Sistem akuntansi penggajian Pegawai Negeri Sipil (PNS) dalam perguruan tinggi Poliban melibatkan fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi penginputan data, fungsi verifikasi data dan fungsi pengarsipan data. Fungsi dalam sistem akuntansi penggajian PPNPN di Poliban yaitu fungsi kepegawaian, fungsi pencatat

Lanjutan:

antara lain Kug-7, Peg-12, Daftar Tagihan Vendor SDM,Nota

PermintaanPembayaran (NPP), Daftar Penyelesaian Vendor SDM, Daftar Permintaan Cek, Surat Perintah Penyerahan

Cek/Bilyet Giro (BG), Daftar

Payroll, Surat Perintah Bayar,

Bukti Keluar Kas dan Bank. 3. Prosedur yang Digunakan dalam Sistem Penggajian. PT Pos Indonesia (Persero) Banjarmasin yaitu Prosedur Pencatatan Waktu Hadir, Prosedur Pembuatan Daftar Gaji, Prosedur Distribusi Biaya Gaji, Prosedur Pencatatan Akuntansi, Prosedur Pembayaran Gaji 1. 4. Catatan Akuntansi yang

Digunakan yaitu Pencatatan Beban Gaji, Jurnal Umum, dan Jurnal Pengeluaran Kas menggunakan Aplikasi SAP FICO.

2. 5. Unsur Pengendalian Internal antara lain : a. a. Organisasi.

1) Kantor Pusat sebagai fungsi kepegawaian, SSC Regional Bidang SDM dibantu Kantor Hub sebagai fungsi pembuat daftar gaji

2) UPT sebagai fungsi pencatat waktu hadir

3) Divisi Akuntansi Kantor Pusat & Manajer Akuntansi Kantor Hub sebagai fungsi akuntansi, dan

3. Manajer Keuangan SSC Regional Bidang

2. waktu, fungsi pembuat daftar gaji, fungsi penginputan data, fungsi operator SPM, fungsi verifikasi data dan fungsi pengarsipan data. 3. 2. Dokumen yang Digunakan dalam

Sistem akuntansi penggajian Pegawai Negeri Sipil (PNS) yaitu Dokumen Pendukung Perubahan Gaji, Daftar Hadir PNS (DHP), Daftar Gaji Pegawai (DGP), Rekapitulasi Gaji Induk (RGI), Surat Setoran Pajak (SSP), Dokumen yang digunakan dalam sistem akuntansi penggajian PPNPN di Poliban yaitu dokumen pendukung perubahan gaji. hadir PPNPN, surat permintaan pembayaran, surat perintah membayar dan surat perintah pengeluaran dana.

4. Prosedur yang Digunakan dalam sistem akuntansi penggajian Pegawai Negeri Sipil (PNS) yaitu Prosedur Pencatatan Waktu Hadir, Prosedur Pembuatan Daftar Gaji, Prosedur Verifikasi data, dan Prosedur Perintah Pengeluaran Dana. Prosedur penggajian dalam sistem akuntansi penggajian PPNPN di Poliban yaitu prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, prosedur verifikasi data, prosedur perintah pengeluaran dana dan prosedur pembayaran gaji PPNPN. Catatan Akuntansi yang Digunakan dalam pencatatan gaji PNS yaitu jurnal 5. pembantu gaji, dan untuk PPNPN di

Poliban yaitu tidak menggunakan catatan akuntansi khusus pada sistem penggajian PPNP

Lanjutan:

b. b. Sistem Otorisasi.

1) Data kehadiran karyawan harus diotorisasi oleh UPT

2) Daftar gaji (Kug-7) harus

diotorisasi oleh SSC Regional ukti Keluar Kas dan Bank (BKKB) harus diotorisasi oleh Manajer Keuangan UPT.

c. Prosedur Pencatatan

1) Nota Permintaan Pembayaran (NPP) harus direkonsiliasi dengan Daftar Permintaan Cek/Bilyet Giro (BG).

2) Perhitungan besaran gaji yang diterima karyawan harus

diverifikasi ketelitiannya oleh SSC Regional.

d. c. Praktik yang Sehat

1) Data kehadiran karyawan diawasi oleh SSC Regional.

2) Pembuatan daftar gaji (Kug-7) harus diverifikasi kebenaran dan ketelitian perhitungannya oleh SSC Regional.

dikarenakan pencatatan penggajian PPNPN diinput langsung ke aplikasi SAIBA (Sistem Aplikasi Instansi Berbasis Akrual) dalam pembuatan laporan keuangan Poliban

6. Unsur Pengendalian Internal yang ada di Politeknik Negeri

Banjarmasin antara lain: a. Organisasi

1) Fungsi pencatat waktu, fungsi kepegawaian, fungsi pembuat daftar gaji dan fungsi penginputan data sudah terpisah pada sistem penggajian PNS di Poliban b. Fungsi pencatat waktu, fungsi

kepegawaian, fungsi pembuat daftar gaji dan fungsi penginputan data sudah terpisah pada sistem penggajian PPNPN di Poliban. Sistem Otorisasi.

1) Setiap perubahan gaji PNS memiliki SKKP dan SKJF yang diotorisasi oleh Kementerian Riset, Teknologi dan Pendidikan Tinggi.

2) SKGB, SKJS, SPMT dan SPMJ diotorisasi oleh Direktur Poliban. 3) Seluruh dokumen penggajian

PNS beserta lampiran terkait harus diverifikasi oleh Bagian Kepegawaian, Bendahara Pengeluaran, Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen dan Pejabat Pembuat PeNandatanganan Surat Perintah Membayar.

4) Setiap PPNPN yang namanya tercantum dalam DPPP memiliki surat keputusan pengangkatan sebagai tenaga kontrak PPNPN di Poliban yang diotorisasi oleh Direktur Poliban.

c. Prosedur Pencatatan.

2) Prosedur pencatatan penggajian PNS yaitu Penginputan dokumen SKKGB, SKJS, SPMT, SPMJ, SKKP dan SKJF ke dalam aplikasi GPP oleh fungsi penginputan data di Bagian Bendahara Pengeluaran.

Lanjutan:

Sumber: Maulida dan Nanda Fahrain (2016)

a) 1) Prosedur pencatatan penggajian

PPNPN yaitu Penginputan dokumen RGI, DGP dan SPTJM ke komputer untuk diserahkan ke KPPN dalam bentuk softcopy yang disimpan di dalam flashdisk, Penginputan dokumen DPPP dan SKPTK ke aplikasi SAIBA oleh fungsi penginputan data di Bagian Bendahara Pengeluaran.

d. Praktik yang Sehat

1) Praktik yang sehat dalam unsur SPI pada sistem akuntansi penggajian PNS adalah sebagai berikut:

b) Absensi PNS dengan

menggunakan mesin daftar hadir

fingerprint diawasi oleh fungsi

pencatat waktu.

c) Penghitungan pajak penghasilan direkonsiliasi dengan jumlah gaji yang diterima oleh PNS

d) .Jumlah gaji dicatat dalam jurnal pembantu gaji di Bagian PPABP. Dokumen beserta lampiran-lampiran penggajian PNS di Poliban diserahkan ke KPPN Setelah elesai diverifikasi oleh bagian yang berwenang.

2) Praktik yang sehat dalam unsur SPI pada sistem akuntansi penggajian PNS adalah sebagai berikut:

a) Absensi PNS dengan menggunakan mesin daftar hadirfingerprint diawasi oleh fungsi pencatat waktu.SPP dan SPM penggajian PPNPN di Poliban diserahkan ke KPPN dan sebagian dikembalikan dan diarsipkan di Bagian Bendahara Pengeluaran setelah selesai diverifikasi oleh PPK dan PPSPM.

Terdapat persamaan dan perbedaan antara hasil penelitian penulis dengan hasil penelitian Nanda dan Maulida. Persamaannya adalah topik yang diteliti yaitu sistem akuntansi penggajian yang diterapkan pada instansi pemerintahan. Persamaan antara penelitian penulis dengan Maulida yaitu penelitian menggunakan metode studi kasus, beberapa dokumen yang digunakan sama antara lain dokumen perubahan gaji, rekapitulasi gaji, dan surat setoran pajak. Persamaan dengan penelitian Nanda dan Maulida yaitu sama-sama melibatkan fungsi kepegawaian. Prosedur yang digunakan sama dengan Maulida yaitu melibatkan prosedur verifikasi data. Catatan akuntansi yang digunakan Penulis dengan Maulida sama, yaitu menggunakan jurnal pembantu gaji. Persamaan lain ada pada unsur pengendalian internal, pada penelitian Nanda, Maulida, dan Penulis fungsi pencatat waktu sama-sama sudah terpisah dengan fungsi pembuat daftar gaji, dan setiap dokumen yang terkait harus diotorisasi oleh Direktur atau Kepala Instansi.

Perbedaan antara hasil penelitian penulis dengan hasil penelitian Nanda dan Maulida ada pada fungsi yang terkait, peneliti melibatkan fungsi pengelola penggajian dan fungsi penginputan data. Dokumen yang digunakan peneliti menggunakan formulir data mutasi pegawai, daftar pembayaran gaji, daftar potongan Bank, dan daftar gaji bersih yang tidak digunakan pada penelitian Nanda dan Maulida. Penulis melibatkan prosedur perubahan gaji, prosedur pengelola penggajian, prosedur pembuatan surat permintaan pembayaran dan surat perintah membayar, dan prosedur pembayaran gaji yang tidak digunakan pada penelitian Nanda dan Maul. Catatan akuntansi yang digunakan berbeda dengan Nanda yang menggunakan Pencatatan Beban Gaji, Jurnal Umum, dan Jurnal Pengeluaran Kas melalui Aplikasi SAP FICO, penulis hanya menggunakan Jurnal Pembantu Gaji. Perbedaan unsur pengendalian internal dalam penelitian ini dengan penelitian Nanda dan Maulida ada pada prosedur pencatatan yang digunakan, penelitian ini menggunaka prosedur pencatatan penginputan dokumen yang terkait dengan sistem akuntansi penggajian ke dalam aplikasi SIM Penggajian.

26

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang dilakukan oleh penulis dalam penelitian ini yaitu studi kasus. Menurut Rahardjo & Gudnanto (2011: 250) Studi kasus merupakan metode yang diterapkan untuk memahami individu lebih mendalam dengan dipraktekkaan secara integratif dan komprehensif. Penulis memilih penelitian studi kasus karena penelitian dilakukan secara integratif, komprehensif, intensif, dan lebih mendalam terhadap sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalimantan Selatan oleh Disdikbud Prov. Kalsel.

Pendekatan penelitian yang dilakukan oleh penulis dalam penelitian ini yaitu pendekatan deskriptif. Menurut Sugiyono (2012: 29) penelitian deskriptif merupakan metode yang berfungsi untuk mendeskripsikan atau memberi gambaran tentang objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan umum. Penulis memilih pendekatan dengan metode deskriptif karena penelitian dilakukan dengan cara mendeskripsikan tentang sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

B. Variabel Penelitian

Variabel yang terdapat dalam penelitian ini adalah sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel. Definisi operasional variabel yang terdapat dalam penelitian ini adalah:

1. Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel

Penggajian merupakan imbalan atau balas jasa kepada pegawai yang bekerja sebagai guru SMA, SMK, dan SLB Negeri se-Kalsel. Untuk mendapatkan gaji bersih yang diterima oleh Guru SMA, SMK, dan SLB

Negeri se-Kalsel, gaji pokok ditambahkan dengan berbagai tunjangan. Tunjangan tersebut dapat berupa tunjangan daerah, tunjangan profesi, dan tunjangan lainnya. Selain itu, gaji Guru SMA, SMK, dan SLB Negeri se-Kalsel dikurangi dengan potongan dari BPJS Kesehatan dan TASPEN.

2. Sistem Akuntansi Penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. se-Kalsel.

Sistem akuntansi penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada Guru SMA, SMK, dan SLB Negeri se-Kalsel setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian.

C. Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan dua jenis data, yaitu data kuantitatif dan kualitatif sedangkan untuk sumber data yang digunakan dalam penelitian ini, Penulis menggunakan data primer dan data sekunder. Berikut jenis dan sumber data yang digunakan penulis:

1. Jenis Data

Jenis data yang dikumpulkan oleh penulis adalah data kualitatif. Data kualitatif merupakan data deskriptif berupa ucapan atau tulisan dan perilaku yang diamati, data yang tidak berbentuk angka dan didasarkan pada pertimbangan karakteristik perusahaan. (Sujarweni, 2014: 6).

Penulis menggunakan data kualitatif dalam penelitian ini berupa sejarah singkat instansi, struktur organisasi, catatan dan dokumen yang digunakan, fungsi terkait, sistem pengendalian internal, serta prosedur penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

2. Sumber data

Sumber data yang dikumpulkan oleh penulis terdiri dari:

Data primer yang didapatkan dalam penelitian ini adalah prosedur penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel, fungsi-fungsi yang terkait didalamnya, yang menjadi dasar bagi penulis untuk pembuatan bagan alir dokumen sistem akuntansi penggajian Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

b. Data sekunder

Data sekunder yang didapat diantaranya adalah surat kenaikan pangkat, surat kenaikan berkala, surat keterangan pension, akta, surat setoran pajak, surat perintah membayar, surat perintah pencairan dana, rekap gaji, daftar gaji, daftar potongan gaji Guru SMA, SMK, dan SLB Negeri se-Kalsel dan struktur organisasi di Disdikbud Prov. Kalsel.

D. Metode Pengumpulan Data

Metode pengumpulan data menurut Arikunto (2013: 193-202) adalah sebagai berikut:

1. Tes

Tes adalah serentetan pertanyaan atau latihan serta alat lain yang digunakan untuk mengukur keterampilan, pengetahuan intelegensi, kemampuan atau bakat yang dimiliki oleh individu atau kelompok.

2. Angket atau Kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal lain yang diketahui.

3. Interviu (interview)

Interview yang sering disebut dengan wawancara atau kuesioner

lisan, adalah sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara.

4. Observasi

Observasi adalah pengamatan langsung yang dilakukan dengan tes, kuesioner, rekaman gambar dan rekaman suara.

5. Skala Bertingkat (Rating) atau Rating Scale

Rating atau skala bertingkat adalah suatu ukuran subjektif yang dibuat berskala.

6. Dokumentasi

Dokumentasi, dari asal kata dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti mnyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya.

Dalam penelitian ini penulis menggunakan metode studi lapangan. Dengan metode ini, pengumpulan data dilakukan dengan cara observasi langsung pada Disdikbud Prov. Kalsel melalui:

1. Interview atau Wawancara

Penulis melakukan interview atau wawancara langsung dengan bagian pengelola keuangan dan aset Disdikbud Prov. Kalsel.

2. Dokumentasi

Dokumentasi dilakukan dengan mempelajari dan mengumpulkan data sekunder pada Disdikbud Prov. Kalsel.

E. Teknik Analisis Data

Analisis data merupakan proses dalam mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain sehingga dapat mudah dipahami dan temuannya dapat diinformasikan kepada orang lain. Analisis data dilakukan dengan mengorganisasikan data, menjabarkannya ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan yang dapat diceritakan kepada orang lain. (Sugiyono, 2011:427).

Adapun tahapan-tahapan teknik analisis data yang dilakukan oleh penulis yaitu berupa pengumpulan data sebagai berikut:

1. Deskripsi kegiatan penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

2. Fungsi yang terkait dengan penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

3. Dokumen yang digunakan dalam sistem akuntansi penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

4. Informasi yang diperlukan manajemen penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

5. Catatan akuntansi yang digunakan dalam pencatatan atas penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

6. Jaringan prosedur yang membentuk sistem akuntansi penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

7. Sistem pengendalian intern yang ada pada sistem akuntansi penggajian pada Guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Disdikbud Prov. Kalsel.

Kemudian berdasarkan data yang tersebut, penulis mempelajari data yang telah dikumpulkan dan membuat bagan alir dokumen dari prosedur penggajian guru SMA, SMK, dan SLB Negeri se-Kalsel oleh Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan.

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan

Pada bulan Agustus tahun 1945 berdiri Dinas Nasional yang saat ini bernama Dinas Pendidikan dan Kebudayaan yang dipelopori oleh Dr. Mochammad Yani. Pada tahun 1981 Pemerintah Indonesia mengeluarkan sebuah Peraturan Pemerintah No. 65 tahun 1981 yang isinya menerapkan bahwa sebagian urusan pendidikan yang ada di Indonesia diserahkan kepada pemerintah yang ada di daerah. Selanjutnya, pada 1989 pemerintah kembali mengeluarkan Peraturan No. 11 Tahun 1989 yang berisi penyerahan sebagian urusan pemerintahan di bidang pendidikan dan kebudayaan kepada pemerintah daerah. Kemudian disusul pada 1990 dengan keluarnya Peraturan Daerah No. 3 Tahun 1990 yang membahas tentang dibentuknya dinas dan juga cabang dinas pendidikan dan kebudayaan. Kemudian disusul dengan kebijakan pada tahun 2001 tentang Otonomi Daerah sehingga masalah pendidikan di sebuah daerah menjadi tanggung jawab daerah masing-masing meski memang harus tetap melakukan koordinasi dengan Dinas Pendidikan Nasional di pusat.

Berdasarkan UU No. 22 Tahun 1999 Pasal 60, 61, dan 62 Pemerintah Provinsi Kalsel membentuk perangkat daerah yang disebut Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan sebagai unsur pelaksana Pemerintah Provinsi Kalsel dalam bidang pendidikan. Disdikbud Prov. Kalsel merupakan sebuah intansi yang berada di bawah kewenangan pemerintah Provinsi Kalsel serta Kementrian Pendidikan Nasional. Disdikbud Prov. Kalsel bertugas untuk merumuskan kebijaksanaan operasional dibidang pendidikan dan

melaksanakan sebagai kewenangan yang berhubungan dengan bidang pendidikan di wilayah provinsi. Disdikbud Prov. Kalsel dipimpin oleh seorang kepala dinas yang diangkat oleh Gubernur Provinsi Kalsel, Kepala Disdikbud Prov. Kalsel bertanggung jawab kepada Gubernur melalui Sekertariat Daerah.

2. Struktur Organisasi Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan

Struktur organisasi merupakan sebuah sistem hubungan antara para anggota organisasi. Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan Sesuai dengan Peraturan Daerah Provinsi Kalsel Nomor 11 Tahun 2016.

Struktur organinsasi Disdikbud Prov. Kalsel dapat dilihat pada Bagan 4.1 berikut ini:

Bagan 4.1 Struktur Organisasi Dinas Pendidikan dan Kebudayaan Provinsi Kalimantan Selatan

Sumber: www.disdikbudkalsel.co.id

3. Uraian Tugas Pimpinan serta Pegawai Dinas Pendidikan dan Kebudayaan Provinsi Kalsel

a. Kepala Disdikbud Prov. Kalsel

Kepala Disdikbud Prov. Kalsel mempunyai tugas menyelenggarakan pembinaan pegawai pada lingkup dinas,

menyelenggarakan arahan dan bimbingan kepada pejabat struktural pada lingkup dinas, menyelenggarakan penyusunan program kegiatan di lingkup dinas, melaksanakan urusan pemerintahan yang menjadi kewenangan daerah dan tugas pembantuan di bidang pendidikan menengah, khusus dan kebudayaan.

Kepala Disdikbud Prov. Kalsel mempunyai fungsi perumusan kebijakan teknis di bidang pendidikan menengah, khusus, pelaksanaan kebijakan pendidikan menengah atas, pelaksanaan kebijakan pendidikan menengah kejuruan, pelaksanaan kebijakan pendidikan khusus pelaksanaan kebijakan guru dan tenaga kependidikan SMA, SMK, Pendidikan Khusus, dan Tenaga Kebudayaan, pelaksanaan kebijakan pembinaan, pelestarian, dan pengembangan budaya daerah, pembinaan, pengawasan dan pengendalian Unit Pelaksana Teknis, pembinaan, pengawasan dan pengendalian cabang Dinas Pendidikan dan Kebudayaan, dan pengelolaan kegiatan kesekretariatan.

Uraian tugas Kepala Disdikbud Prov. Kalsel antara lain: 1) Merumuskan kebijakan teknis di bidang pendidikan

menengah, khusus,

2) Melaksanakan kebijakan pendidikan menengah atas, 3) Melaksanakan kebijakan pendidikan menengah kejuruan, 4) Melaksanakan kebijakan pendidikan khusus,

5) Melaksanakan kebijakan guru dan tenaga kependidikan SMA, SMK, Pendidikan Khusus dan tenaga kebudayaan.

b. Sekertariat

Sekretariat mempunyai tugas mengkoordinasikan, membina, mengatur dan mengendalikan penyusunan program kerja dan rencana kegiatan, pengelolaan keuangan dan aset

serta penyelenggaraan urusan ketatausahaan, rumah tangga dan administrasi kepegawaian serta pengelolaan administrasi tugas pembantuan. Sekretariat mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian penyusunan program kerja dan rencana kegiatan Dinas Pendidikan dan Kebudayaan,

2) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian evaluasi kegiatan dan penyusunan laporan kegiatan Dinas Pendidikan dan Kebudayaan, 3) Penyusunan program, koordinasi, pembinaan, pengaturan

dan pengendalian pengelolaan keuangan,

4) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian pengelolaan aset,

5) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian penyelenggaraan ketatausahaan, rumah tangga dan administrasi kepegawaian, dan

6) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian fasilitasi administratif penyelenggaraan tugas pembantuan.

Uraian tugas Sekertariat adalah sebagai berikut:

1) Menyusun bahan kebijakan teknis di bidang pendidikan dan kebudayaan,

2) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan penyusunan program kerja dan rencana kegiatan Dinas Pendidikan dan Kebudayaan, dan mengendalikan evaluasi kegiatan dan penyusunan laporan kegiatan Dinas Pendidikan dan Kebudayaan, 3) Menyusun program, mengoordinasikan, membina,

4) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan pengelolaan aset,

5) Menyusun program, mengoordinasikan, membina,

mengatur dan mengendalikan penyelenggaraan

ketatausahaan, rumah tangga dan administrasi kepegawaian,

6) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan fasilitasi administratif penyelenggaraan tugas pembantuan, dan

7) Melaksanakan tugas lain sesuai dengan bidang tugas dan kewenangannya.

Sekretariat terdiri atas:

a) Sub bagian perencanaan, keuangan dan asset

Sub bagian perencanaan, keuangan dan aset mempunyai tugas melaksanakan penyusunan program dan rencana kegiatan, evaluasi serta penyusunan laporan, penyusunan rencana anggaran, penatausahaan dan penyusunan pertanggungjawaban keuangan serta pengelolaan aset.

b) Sub bagian umum dan kepegawaian

Sub bagian umum dan kepegawaian mempunyai tugas melaksanakan urusan ketatausahaan, kearsipan, rumah tangga dan mengelola administrasi kepegawaian, organisasi dan ketatalaksanaan,

perpustakaan, hubungan masyarakat, dan

keprotokolanSub bagian penyelenggaraan tugas pembantuan.

c) Sub bagian penyelenggaraan tugas pembantuan

Sub bagian penyelenggaraan tugas pembantuan menyiapkan bahan dan menyusun laporan kegiatan fasilitasi administratif pelaksanaan tugas pembantuan.

c. Bidang pembinaan Sekolah Menengah Atas

Bidang pembinaan sekolah menengah atas mempunyai tugas mengoordinasikan, membina, mengatur dan mengendalikan pengelolaan dan penyelenggaraan pendidikan Sekolah Menengah Atas.

Bidang Pembinaan Sekolah Menengah Atas mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian kurikulum pendidikan SMA,

2) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian penilaian SMA,

3) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian peserta didik SMA,

4) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian pembangunan karakter SMA,

5) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian kelembagaan SMA,dan

6) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian sarana dan prasarana SMA.

Bidang Pembinaan Sekolah Menengah Atas terbagi menjadi Seksi Kurikulum dan Penilaian SMA dan Seksi Peserta Didik dan Pembangunan Karakter SMA yang mempunai tugas sebagai berikut:

a) Seksi Kurikulum dan Penilaian SMA mempunyai tugas

melaksanakan pengembangan dan pemantauan

penerapan kurikulum dan sistem penilaian pendidikan SMA.

b) Seksi Peserta Didik dan Pembangunan Karakter SMA

mempunyai tugas melaksanakan pengembangan

kapasitas peserta didik dan bimbingan serta fasilitasi pembangunan karakter pendidikan SMA.

d. Bidang pembinaan Sekolah Menengah Kejuruan

Bidang Pembinaan Sekolah Menengah Kejuruan mempunyai tugas mengoordinasikan, membina, mengatur dan mengendalikan pengelolaan dan penyelenggaraan pendidikan Sekolah Menengah Kejuruan.

Bidang Pembinaan Sekolah Menengah Kejuruan mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian kurikulum pendidikan SMK,

2) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian penilaian SMK,

3) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian peserta didik SMK,

4) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian pembangunan karakter SMK,

5) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian kelembagaan SMK,

6) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian sarana dan prasarana SMK.

Bidang Pembinaan Sekolah Menengah Kejuruan terdiri atas Seksi Kurikulum dan Penilaian Sekolah Menengah Kejuruan, Seksi Peserta Didik dan Pembangunan Karakter Sekolah Menengah Kejuruan, dan Seksi Kelembagaan dan Sarana Prasarana Sekolah Menengah Kejuruan yang mempunyai tugas sebagai berikut:

a) Seksi Kurikulum dan Penilaian SMK mempunyai tugas

melaksanakan pengembangan dan pemantauan

penerapan kurikulum dan sistem penilaian pendidikan SMK.

b) Seksi Peserta Didik dan Pembangunan Karakter SMK

kapasitas peserta didik dan bimbingan serta fasilitasi pembangunan karakter pendidikan SMK.

c) Seksi Kelembagaan dan Sarana Prasarana SMK mempunyai tugas melaksanakan bimbingan teknis, fasilitasi dan supervisi pengembangan kelembagaan dan penyediaan sarana dan prasarana pendidikan SMK.

e. Bidang pembinaan Pendidikan Khusus

Bidang Pembinaan Pendidikan Khusus mempunyai tugas mengoordinasikan, membina, mengatur dan mengendalikan pengelolaan dan penyelenggaraan pendidikan khusus.

Bidang Pembinaan Pendidikan Khusus mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalian kurikulum pendidikan khusus,

2) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalianpenilaian pendidikan khusus,

3) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalianpeserta didik pendidikan khusus,

4) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendalianpembangunan karakter pendidikan khusus, dan

5) Penyusunan program, koordinasi, pembinaan, pengaturan dan pengendaliankelembagaan pendidikan khusus.

Uraian tugas Bidang Pembinaan Pendidikan Khusus adalah sebagai berikut:

1) Merumuskan bahan kebijakan teknis penyelenggaraan pendidikan khusus,

2) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan kurikulum pendidikan pendidikan khusus,

3) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan penilaian pendidikan khusus,

4) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan peserta didik pendidikan khusus,

5) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikanpembangunan karakter pendidikan khusus,

6) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikankelembagaan pendidikan khusus,

7) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikansarana dan prasarana pendidikan khusus,

8) Menyusun program, mengoordinasikan, membina, mengatur dan mengendalikan tugas pembantuan penyelenggaran pendidikan khusus,

9) Melaksanakan tugas lain sesuai dengan bidang tugas dan kewenangannya.

Bidang Pembinaan Pendidikan Khusus terdiri atas Seksi Kurikulum dan Penilaian Pendidikan Khusus, Seksi Peserta Didik dan Pembangunan Karakter Pendidikan Khusus, dan Seksi Kelembagaan dan Sarana Prasarana yang mempunyai tugas sebagai berikut:

a) Seksi Kurikulum dan Penilaian Pendidikan Khusus mempunyai tugas melaksanakan pengembangan dan pemantauan penerapan kurikulum dan sistem penilaian pendidikan khusus dan layanan khusus. Seksi Peserta Didik dan Pembangunan Karakter Pendidikan Khusus mempunyai tugas melaksanakan pengembangan kapasitas

peserta didik dan bimbingan serta fasilitasi pembangunan karakter pendidikan khusus.

b) Seksi Kurikulum dan Penilaian Pendidikan Khusus mempunyai tugas melaksanakan pengembangan dan pemantauan penerapan kurikulum dan sistem penilaian pendidikan khusus dan layanan khusus.

c) Seksi Kelembagaan dan Sarana Prasarana Pendidikan Khusus mempunyai tugas melaksanakan bimbingan teknis, fasilitasi dan supervisi pengembangan kelembagaan dan penyediaan sarana dan prasarana Pendidikan Khusus.

f. Bidang pembinaan ketenagaan

Bidang Pembinaan Ketenagaan mempunyai tugas

mengoordinasikan, membina, mengatur dan mengendalikan pengelolaan pendidik, tenaga kependidikan dan tenaga kebudayaan. Bidang Pembinaan Ketenagaan mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalianpengelolaan guru dan tenaga kependidikan SMA,

2) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalianpengelolaan guru dan tenaga kependidikan Pendidikan Khusus,

3) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalian pengelolaan guru dan tenaga kependidikan Pendidikan SMK, dan

4) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalian pengelolaan tenaga kebudayaan.

Uraian tugas Bidang Pembinaan Ketenagaan adalah sebagai berikut:

1) Merumuskan bahan kebijakan teknis pengelolaan pendidik, tenaga pendidik dan tenaga kebudayaan,

2) Menyusun program, mengoordinasikan, membina, mengatur, dan mengendalikan pengelolaan guru dan tenaga kependidikan SMA,

3) Menyusun program, mengoordinasikan, membina, mengatur, dan mengendalikan pengelolaan guru dan tenaga kependidikan Pendidikan Khusus,

4) Menyusun program, mengoordinasikan, membina, mengatur, dan mengendalikan pengelolaan guru dan tenaga kependidikan SMK,

5) Menyusun program, mengoordinasikan, membina, mengatur, dan mengendalikan pengelolaan tenaga kebudayaan, dan

6) Melaksanakan tugas lain sesuai dengan bidang tugas dan kewenangannya.

Bidang Pembinaan Ketenagaan terdiri atas Seksi Guru dan Tenaga Kependidikan SMA dan Pendidikan Khusus, Seksi Guru dan Tenaga Kependidikan SMK, dan Seksi Tenaga Kebudayaan yang mempunyai tugas sebagai berikut: a) Seksi Guru dan Tenaga Kependidikan SMA dan

Pendidikan Khusus mempunyai tugas melaksanakan pengelolaan administrasi, bimbingan, fasilitasi dan supervisi guru dan tenaga kependidikan SMA dan Pendidikan Khusus.

b) Seksi Guru dan Tenaga Kependidikan SMK mempunyai tugas melaksanakan pengelolaan administrasi, bimbingan, fasilitasi dan supervisi guru dan tenaga kependidikan SMK.

c) Seksi Tenaga Kebudayaanmempunyai tugas

fasilitasi dan supervisi tenaga kebudayaan (Pamong Budaya).

g. Bidang pembinaan kebudayaan

Bidang pembinaan kebudayaan mempunyai tugas mengoordinasikan, membina, mengatur dan mengendalikan penggalian, pelestarian, pengembangan dan aktualisasi kebudayaan dan kesenian. Bidang Pembinaan Kebudayaan mempunyai fungsi sebagai berikut:

1) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalian pengelolaan cagar budaya, 2) Penyusunan program, koordinasi, pembinaan, pengaturan

dan pengendalian pengelolaan permuseuman,

3) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalianpenelusuran dan pengkajian sejarah,

4) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalianpelestarian tradisi,

5) Penyusunan program, koordinasi, pembinaan,

pengaturan,dan pengendalianpengembangan dan

pemberdayaan komunitas adat, dan

6) Penyusunan program, koordinasi, pembinaan, pengaturan,dan pengendalian pengembangan kesenian.

Uraian tugas Bidang Pembinaan Kebudayaan adalah sebagai berikut:

1) Merumuskan bahan kebijakan teknis pengembangan kebudayaan,

2) Menyusun program, mengoordinasikan, membina, mengatur, dan mengendalikan pengelolaan cagar budaya,

3) Menyusun program, mengoordinasikan, membina,