18 BAB 3

ANALISIS SISTEM BERJALAN

3.1. Kerangka Pikir

Gambar 3.1 Kerangka Pikir

Kerangka pikir yang dibuat merupakan hasil analisis pada PT. Sarihusada yang diperoleh dari proses bisnis berjalan dan sistem informasi yang digunakan. Dari hasil analisis yang diperoleh maka digunakan metode analisis Fit/Gap untuk menemukan gap yang terdapat pada PT. Sarihusada. Setelah Gap ditemukan, maka langkah selanjutnya adalah menentukan kategori berdasarkan pengaruhnya terhadap bisnis perusahaan, yang kemudian menghasilkan usulan-usulan rekomendasi alternatif yang dapat digunakan.

International Children Emergency Funds (UNICEF) memberikan pinjaman berupa mesin-mesin pengolahan susu yang kemudian harus dibayar kembali oleh perusahaan dalam bentuk susu saridele, yang diserahkan langsung kepada Departemen Kesehatan Republik Indonesia. Dimana pada tahun 1957 NV Saridele mulai melakukan pengetesan produksi susu kedelai dan empat tahun kemudian pada tahun 1961 NV Saridele berubah menjadi perusahaan milik negara dengan nama Sari Husada.

Pada tahun 1965 Sarihusada mempelopori perkembangan dan produksi susu bayi di Indonesia dengan meluncurkan produk formula andalan “SGM” yang ditujukan kepada konsumen dengan ekonomi menengah ke bawah. Sekarang ini perusahaan telah memperluas produk makanan bayi dan merupakan pasar makanan bayi terbesar kedua di Indonesia setelah Nestle. Beberapa tahun kemudian terjadi perubahan kebijakan, yaitu dengan diserahkannya pengelolaan manajemen Sari Husada dari BPI kepada Badan Pimpinan Umum (BPU) Farmasi Negara (sekarang PT. Kimia Farma), pada tahun 1968.

Pada tanggal 8 Mei 1972, PT. Kimia Farma dan PT. Tiga Raksa Satria (Tigaraksa) menandatangani perjanjian kerjasama untuk mendirikan perusahaan bersama dengan nama PT. Sari Husada dengan akta notaris Soeleman Ardjasasmita S.H. no. 10. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/158/7 tanggal 28 September 1972.

Kemudian pada tahun 1983 Sarihusada menawarkan saham kepada publik melalui penawaran saham perdana (IPO). Penawaran publik ini mengubah portofolio pemegang saham secara signifikan. Dan tahun 1987 dalam rangka kesuksesan produk SGM-1, Sarihusada meluncurkan SGM-2 dan menyusul pada tahun1988 diluncurkan pula produk Lactamil yang ditujukan bagi ibu hamil dan menyusui. Peluncuran inovasi baru dengan merek Vitalac dalam kemasan kaleng dilakukan pada tahun 1990.

20 Pada tahun 1998, Sarihusada beraliansi dengan Nutricia International BV (Royal Numico) untuk bersaing di pasar global. Dan pada tahun 2005, Numico memiliki sebagian besar saham Sarihusada. Lalu pada tahun 2007 Sarihusada menarik penjualan saham untuk publik di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) dan kemudian menjadi perusahaan tertutup. Pada akhir tahun 2007, Grup Danone menjadi pemegang saham mayoritas Sarihusada melalui akuisisi saham Royal Numico. Dan pada tahun 2012 PT Sari Husada mengubah namanya menjadi PT Sarihusada Generasi Mahardhika.

Hingga dewasa ini, dengan pengalaman panjangnya di dalam menyediakan produk-produk bergizi tinggi, berstandar mutu internasional dan dengan harga terjangkau oleh seluruh lapisan masyarakat, Sarihusada telah membuktikan dirinya sebagai aset nasional yang sangat penting dan perlu diperhitungkan. Pada saat ini, produksi PT. Sarihusada dilakukan di kawasan Yogyakarta dan Klaten, Jawa Tengah serta kantor pemasaran dan kantor cabang di Jakarta:

Sarihusada 1 : Jalan Kusumanegara no. 173, Yogyakarta, Daerah Istimewa Yogyakarta

Sarihusada 2 : Jalan Raya Yogya-Solo KM.19, Desa Kemudo Kecamatan Prambanan, Kabupaten

Klaten, Jawa Tengah

Sarihusada 3 : Cyber 2 Building lantai 15, Jl. H.R. Rasuna (Jakarta Office) blok X-5 no. 13 Jakarta.

3.2.2. Visi dan Misi Perusahaan

Visi Sarihusada adalah menjadi perusahaan nutrisi terpercaya dan terdepan yang dapat memenuhi kebutuhan gizi ibu dan anak seluruh Indonesia. Penggerak utama visi Sarihusada adalah “ Nutrisi Untuk Bangsa” yang merupakan misi sosial dari Sarihusada yang dilaksanakan melalui komitmen yang konsisten dan teguh untuk mengembangkan dan menyediakan produk-produk bergizi yang terjangkau, rasa enak, bernutrisi, berkualitas tinggi bagi konsumen.

Visi dan misi Sarihusada telah membentuk fokus bisnis Sarihusada, yaitu: • Menggunakan penelitian dan pengembangan (research and

development) dalam penyediaan produk-produk yang digemari, berkualitas, dan bergizi tinggi, dipasarkan dengan harga yang terjangkau yang bertujuan untuk mendukung kebutuhan gizi ibu dan anak pada 360 minggu awal kehidupan.

22

3.2.3. Struktur Organisasi

Gambar 3.2 Struktur Organisasi PT. Sarihusada Generasi Mahardhika

2

Bagian ini bertugas menjual produk-produk yang dihasilkan dengan mengimplementasikan rencana sales secara nasional.

3. Medical

Bagian ini bertanggung jawab atas aktivitas-aktivitas perusahaan yang berhubungan dengan jasa penyuluhan kesehatan dan klinik, seperti misalnya cost management dan pengembangan protokol medis.

4. Finance

Bagian ini mengatur penerimaan dan pengeluaran kas agar perusahaan dapat terkelola dengan optimal dan tercatat dengan baik.

5. Supply Chain

Bagian ini memastikan aliran suplai ke perusahaan berjalan dengan lancar dan stabil serta melakukan distribusi produk.

6. Sourching and Supplier Development

Bagian ini bertanggung jawab atas persiapan dan negosisasi kontrak-kontrak besar dengan supplier, seperti misalnya melakukan analisa terhadap performa supplier. 7. Operation

Bagian yang bertanggung jawab atas kegiatan operasional harian dalam perusahaan. 8. Research and Development

Bagian ini bertanggung jawab melakukan riset dan pengembangan terhadap produk-produk yang dihasilkan perusahaan dengan berpegangan pada peraturan yang diberikan oleh Badan Pengawas Obat dan Makanan.

9. Corporate Legal and Regulatory Affairs

Bagian ini mengatur tentang lisensi dan hukum yang mengatur keamanan produk seperti misalnya berupa standar prosedur dan policy contract.

24 10. Human Resource

Bagian ini bertanggung jawab untuk memastikan bahwa perusahaan merekrut karyawan yang kompeten di bidangnya untuk memaksimalkan performa kerja dan mencapai target bisnis perusahaan.

Gambar 3.3 Struktur Organisasi Terkait Modul Financial Accounting

Berikut merupakan tugas dan wewenang yang terkait dengan modul Financial Accounting dalam struktur organisasi PT. Sarihusada Generasi Mahardhika :

1. Financial Controller

Bertugas mengawasi performa departmen keuangan, mengeluarkan kebijakan berdasarkan strategi finansial, dan memastikan segala sesuatunya berjalan dengan baik.

2. Accounting Manager

- mereview dan memberikan persetujuan G/L Master Data, Cash Journal Payment/Receipt, payment voucher dan payment proposal.

- bertanggung jawab atas Manual Journal Posting. 3. G/L SPV

- me-maintain Accounting Period. - review all G/L accounts.

- reconcile Account Balance Sheet. - cutoff pada akhir bulan (closing).

26

4. A/P SPV

- review all A/P accounts.

- me-maintain payment run parameters. - review dan eksekusi payment proposal. 5. Tax Manager

Bertanggung jawab untuk mengatur pelaporan pajak dalam perusahaan, pengembalian pajak terlaksana dan akurat, serta merancang persiapan pajak yang akan datang.

6. Tax SPV

- memeriksa faktur pajak.

- memeriksa billing due list dan melakukan follow up. - mencetak Tax Invoice, Invoice, dan Surat Pengantar. 7. Treasury Manager

Bertanggung jawab untuk mengawasi, merencanakan dan mengatur efisiensi penggunaan kas dan kebijaksanaan keuangan yang konsisten dengan tujuan perusahaan.

8. Cashier

- mereview setiap pembayaran dan mengeksekusi pembayaran yang telah disetujui.

- melakukan pencatatan atas transaksi Cash Out. 9. A/R Staff

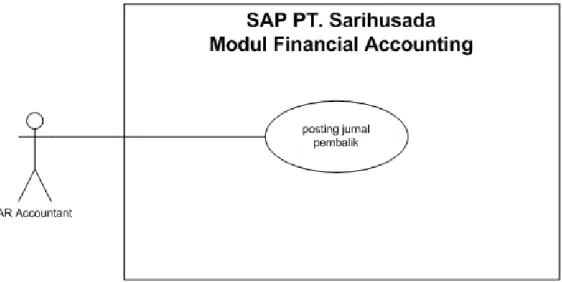

- melakukan jurnal penyesuaian untuk pengeluaran dan penerimaan kas. - melakukan follow up atas pending A/R.

- review A/R accounts. - membuat aging report.

- melakukan posting jurnal pembalik. - mencatatkan Bank Charge dan Interest.

• SGM Aktif Presinutri (rasa: madu, vanila, coklat)

- Pregnant and Lactating Milk (Susu Ibu Hamil dan Menyusui) Lactamil (200gr dan 400gr)

• Awal kehamilan : madu

• Kehamilan : vanila dan coklat • Menyusui : vanila dan coklat

- SGM Bunda Presinutri (150gr dan 420gr) • Kehamilan : jeruk dan mangga • Menyusui : mangga

- Specialities Product (200gr dan 400gr)

SGM BBLR Presinutri, SGM LLM Presinutri, SGM Soya Presinutri, dan SGM Fruit and Veggie.

28

3.3. Proses Bisnis Berjalan

3.3.1. Proses Bisnis Terkait Dengan Sub-modul General Ledger

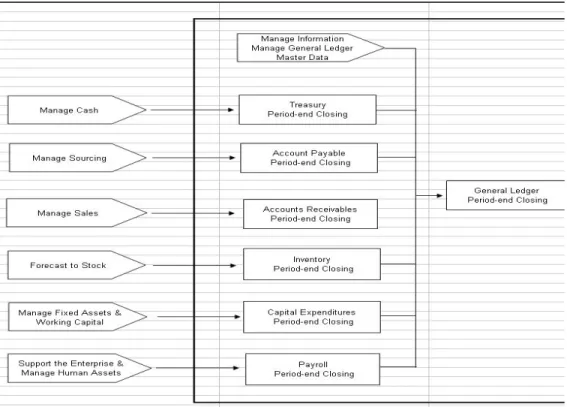

Gambar 3.4 Proses Bisnis terkait modul General Ledger

Selama periode berjalan, terjadi pengelolaan terhadap berbagai transaksi yang berhubungan dengan Cash yang dilakukan oleh bagian Treasury, Sourching oleh departemen bagianAccounts Payable, Sales oleh bagian Accounts Receviable, Forecast to Stock oleh bagian Inventory diJogja, Fixed Assets and Working Capital oleh bagian Capital Expenditures diJogja, serta Support the Enterprise and Manage Human Assets oleh bagian Payroll. Kemudian keseluruhan pengelolaan tersebut di-manage dalam General Ledger Master Data. Dan kemudian pada setiap akhir periode, bagian Treasury, Accounts Payable, Accounts Receivable, Inventory, Capital Expenditures dan Payrollmelakukan closing. Setelah itu maka bagian General Ledger dapat melakukan closing.

selanjutnya adalah mendapatkan persetujuan dari Accounting Manager / Financial Controller dengan menyertakan supporting document. Jika merupakan P/L Account (Profit/Loss) bagian Report/Planning yang selanjutnya me-maintain cost element group untuk reporting sebelum diserahkan kepada Accounting Manager / Financial Controller untuk mendapatkan approval.

30

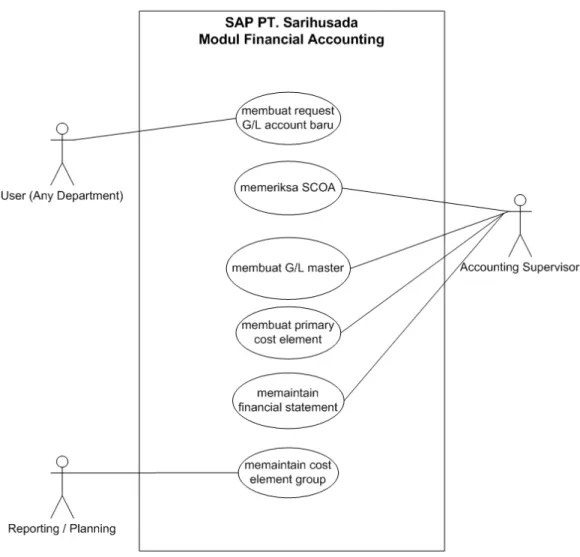

Gambar 3.6 Use Case General Ledger General Master Data

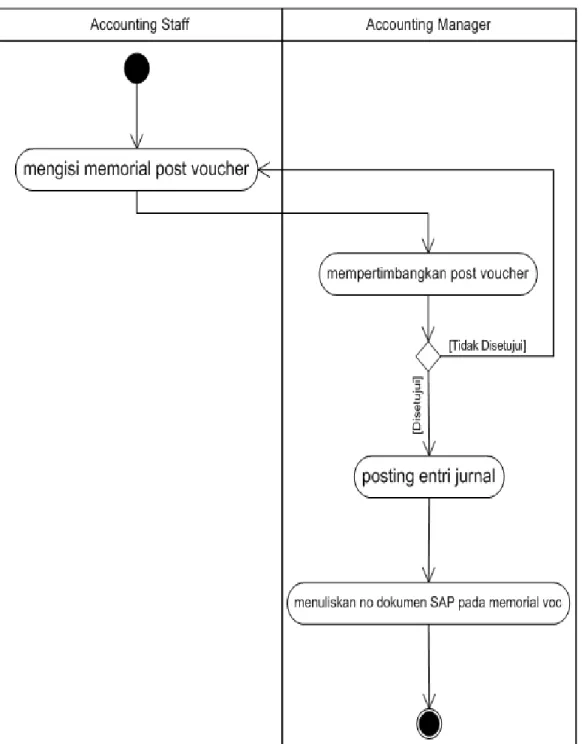

3.3.1.2. Manual Journal Posting

Staff Accounting mengisi memorial post voucher. Kemudian voucher tersebut diserahkan kepada Accounting Manager untuk mendapatkan approval. Setelah disetujui, maka staff Accounting memposting entri jurnal. Setelah itu kemudian staff Accounting menuliskan nomor dokumen SAP di memorial voucher.

32

Gambar 3.8 Use Case Manual Journal Posting

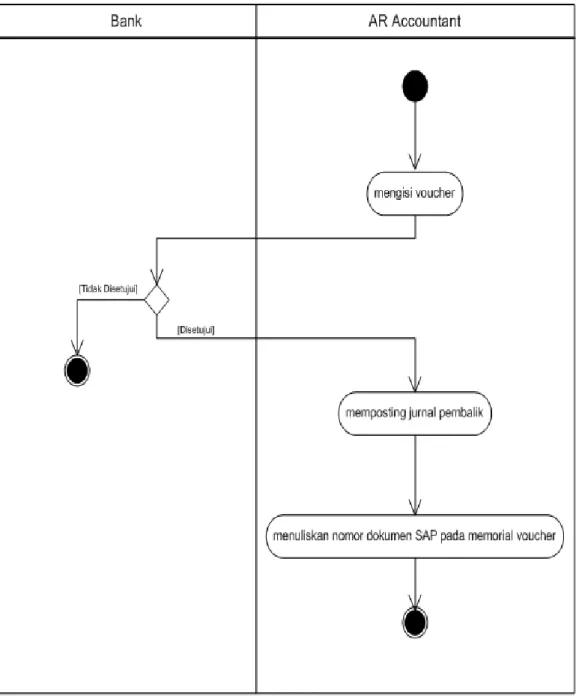

3.3.1.3. Reverse Journal Posting

Staff Accounting mengisi voucher, yang kemudian akan di-review dan harus memperoleh approval dari Accounting Manager. Jika telah disetujui, maka staff Accounting akan memposting jurnal pembalik. Setelah itu staff Accounting akan menuliskan nomor dokumen SAP pada memorial voucher.

34

Gambar 3.10 Use Case Reverse Journal Posting

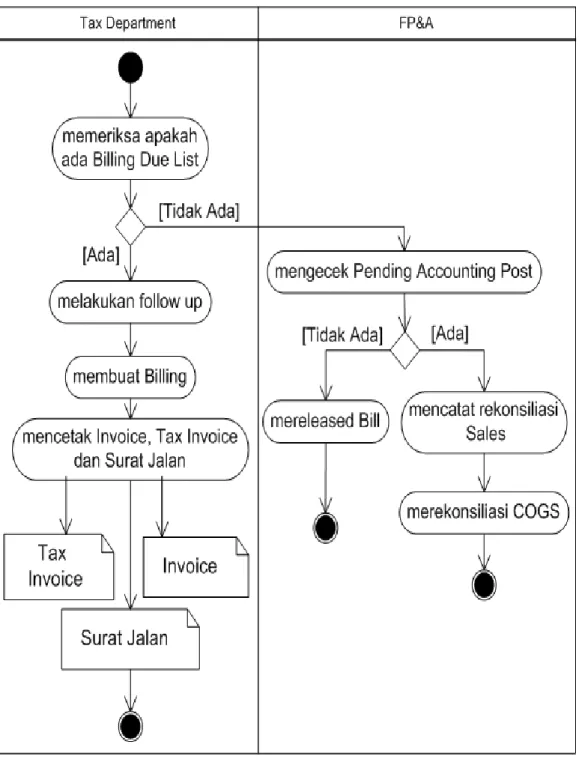

3.3.1.4. Sales Closing Procedure

Bagian Tax Department mengecek billing due list. Jika tidak ada maka selanjutnya bagian FP&A mengecek apakah ada posting akun yang masih pending. Jika maka akun yang masih pending tersebut harus di-release ke bagian Accounting. Jika tidak ada, maka selanjutnya bagian FP&A melakukan rekonsiliasi Sales, kemudian merekonsiliasi COGS.

Jika ada billing due list, maka terlebih dahulu perlu dilakukan follow upoleh bagian T&D. Setelah melakukan follow up, bagian T&D membuat Billing lalu mencetak Tax Invoice, Surat Pengantar, dan Invoice.

36

38

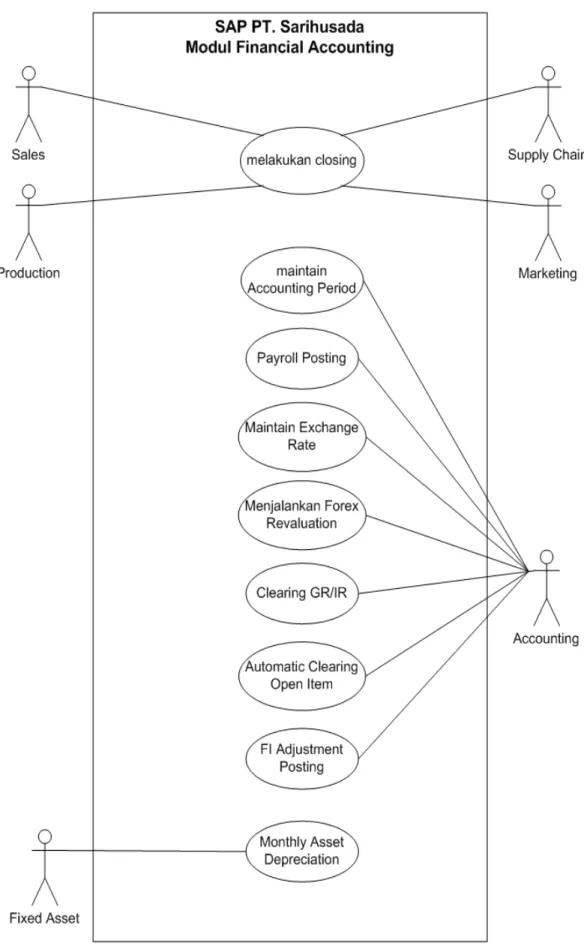

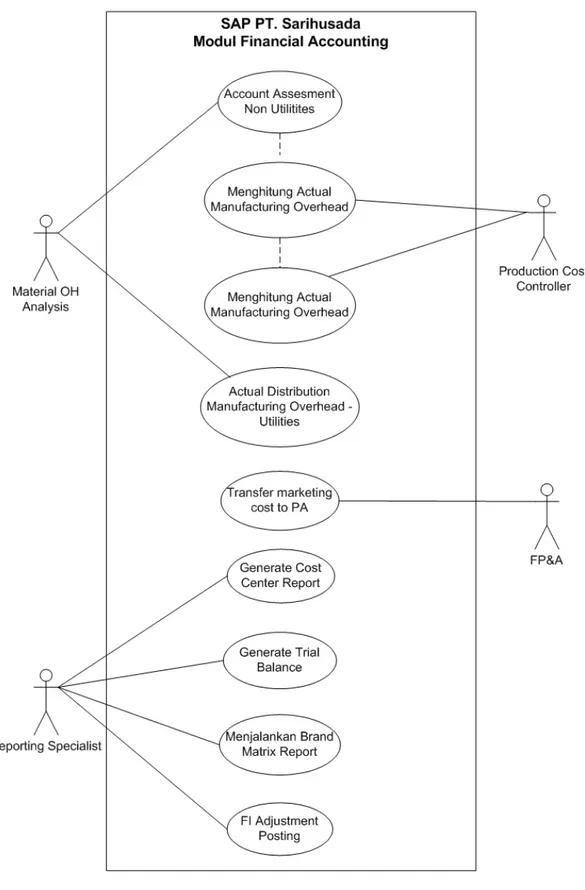

3.3.1.5. Closing Operations

Bagian Financemenginformasikan kepada departemen Sales, Production, Maintenance Oder, RD - Internal Order, Overhead Order menutup seluruh transaksi pada akhir bulan, dimana seluruh user akan di-locked setelah melewati jam closing yang sudah ditentukan. Seluruh laporan closing kemudian dirangkum dalam Closing Material Movement. Lalu bagian Finance akan melakukan closing terhadap Monthly Asset Depreciation (oleh bagian Finance Jogja), me-maintain Accounting Period, memposting Payroll (Jogja), me-maintain Exchange Rate, Run Forex Revaluation, Clearing A/P, Automatic Clearing Open Item, dan Fi adjustment posting. Lalu bagian Controlling menyusun laporan Acount Assesment Non Utilities (Jogja), Actual Distribution Manufacturing Overhead – Utilities (Jogja), mengirimkandata biaya Marketingke bagian PA, Generate Cost Center Report, Generate Trial Balance, dan Run Brand Matrix Report. Account Assesment Non Utilites digunakan sebagai acuan untuk menghitung nilai aktual Manuacturing Overhead, menutup Material Ledger, dan Actual Cost Splitting yang dilakukan di Area Jogja.

40

42

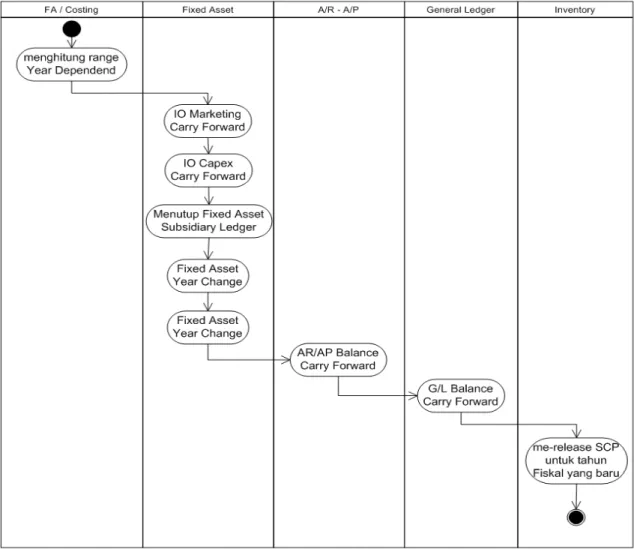

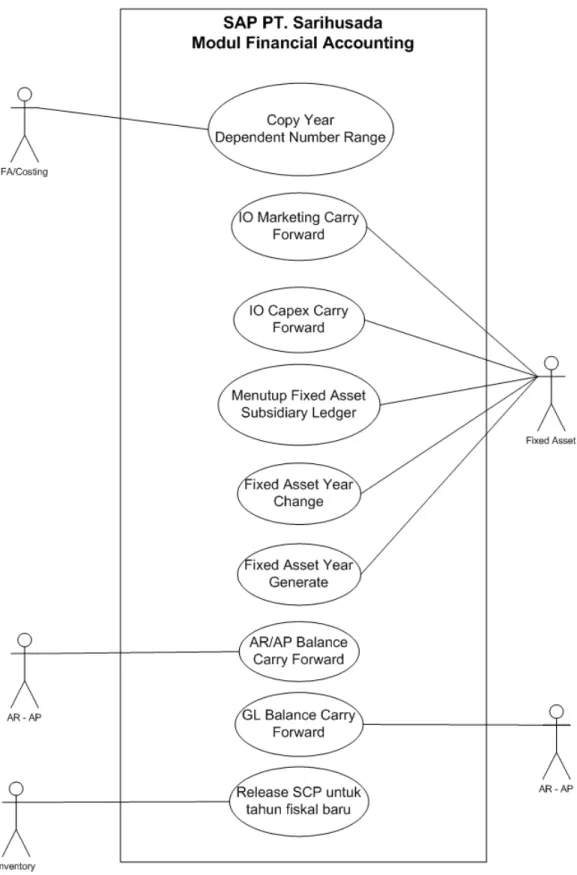

3.3.1.6. Year End Closing Operations

Bagian Finance Analyst/Costing meng-copy range angka hasil Year Dependent. Lalu bagian Fixed Asset di Jogja melakukan menghitung Marketing Carry Forward, Capex Carry Forward, Fixed Assets Year Change, Fixed Asset Year Generate, dan menutup Fixed asset Subsidiary Ledger. Kemudian bagian A/R dan A/P menjalankan Balance Carry Forward. Setelah itu bagian General Ledger menjalankan G/L Balance Carry Forward. Kemudian bagian Inventory di Jogja me-release SCP untuk periode tahun Fiskal yang baru, disertai dengan dokumen validasi SCP.

44 3.3.2. Proses Bisnis Terkait Dengan Sub-modul Accounts Receivable

Gambar 3.18 Proses Bisnis Accounts Receivable

Supply Chain officer menganalisa Purchase Order – Sales Order – Delivery Note dan membuat Daily Sales Report berdasarkan pada supporting documents. Kemudian bagian Finance menerima Daily Sales Report dan membuat analisa, termasuk cash flow analysis and TOP analysis.AR Officermemonitoraging receivables and cash collection from sales dalam daily basis. Kemudian AR Officermelakukan rekonsiliasi cash collected from sales dengan bank deposits and account.

Receipt kepada konsumen. Setelah ituA/R Accountant melakukan pengecekan pembayaran oleh konsumen melalui Citidirect, dengan cara mengunduh Bank Incoming Clearing. Selanjutnya A/R Accountant memposting jurnal penyesuaian pada sistem SAP. Sedangkan Invoice and Tax Invoice diserahkan ke bagian Tax. Lalu bagian Supply Chain mengirimkan surat pengantar, copy receipt, invoice, delivery note asli dan summary delivery note kepada konsumen.

46

48 3.3.2.2. Bank Reconciliation Manual

A/R Accountant melakukan review terhadap Bank Statement dengan supporting documents-nya masing-masing. Jika transaksi pada supporting documents dan Bank Statement cocok, maka Bank Charge dan Bank Interest akan diinput ke dalam sistem SAP.

Gambar 3.22 Use Case Bank Recontiliation Manual

3.3.2.3. Cash Journal Payment / Receipt

Bagian dari departemen yang membutuhkan melakukan verifikasi bukti pengeluaran dan penerimaan yang disertai dengan dokumen pendukung. Setelah itu, dokumen tersebut diserahkan kepada A/P Supervior (Jogja) atau Accounting Manager / Commercial Control (Jakarta Office)untuk diperiksa bukti pengeluaran dan penerimaan tersebut. Kemudian Kasir menerima bukti pengeluaran dan penerimaan beserta dengan dokumen pendukung. Kemudian kasir melakukan pembayaran dan penerimaan cash. Setelah selesai, kasir memposting dan park document ke dalam sistem SAP. Lalu A/P SPV atau Acounting Manager/Commercial Control akan membuat report cash journal.

50

Gambar 3.24 Use Case Cash Journal Payment / Receipt

3.3.2.4. Manual Outgoing Payment to Vendor

Setelah A/P staff dan supervisor melakukan proses Park and PostA/P,supporting document dan paymet voucher diberikan kepada Accounting Manager untuk di-review. Jika tidak disetujui maka Accounting Manager akan memberitahukan kepada departemen yang bersangkutan melalui email. Jika disetujui, maka supervisor Treasury akan mencocokkan payment voucher tersebut dengan rekap pembayaran ke vendor. Kemudian supervisor Treasury akan melakukan input pembayaran manual ke Citidirect, lalu melakukan pembayaran melalui Citidirect. Setelah itu A/R Accountant akan men-download laporan dari Citidirect, yaitu Bank Outgoing Clearing. Berikutnya A/R Accountant akan memposting jurnal penyesuaian ke sistem SAP.

52

54

3.3.3. Proses Bisnis Terkait Dengan Sub-modul Accounts Payable

Gambar 3.27 Proses Bisnis Accounts Payable Account Payable Staff:

• Mengambil semua invoice yang sudah diserahkan di drop box. Nomor log otomatis digunakan untuk identifikasi invoice.

• Memeriksa kelengkapan invoice dan supporting documents dan ketersediaan kuantitas outstanding Purchase Order terkait

• Mencatat invoice ke dalam sistem Purchase Order dengan timely basis (hanya invoice dengan dokumen yang sudah lengkap)

Account Payable Supervisor & Accounting Manager:

Melakukan review and otorisasi invoice sebelum dilakukannya proses pembayaran untuk memastikan semua invoice yang diterima sudah dalam jumlah yang sesuai dan semua document yang disertakan sudah lengkap. Semua pembayaran dapat dilakukan setelah mendapatkan persetujuan dari Accounting Manager. Invoices yang tidak disetujui tidak akan diproses pembayarannya.

pendukung akan diserahkan kepada staff A/P, selanjutnya staff A/P akan membuat direct invoice yang kemudian akan diberikan kepada supervisor A/P untuk di-review kembali, dan selanjutnya di-post ke dalam sistem SAP. Supervisor A/P memberikan dokumen pendukung dan payment voucher kepada Accounting Manager. Kemudian Accounting manager melakukan review terhadap payment voucher. Jika telah disetujui oleh Accounting Manager, maka supervisorTreasury mengecek account A/P tersebut dalam sistem SAP, kemudian melakukan pembayaran secara manual pada Citidirect. Setelah A/P dibayarkan, bagian A/R accountant melakukan pengecekan terhadap pembayaran melalui Citidirect, dengan cara mengunduh Bank Outgoing Clearing. Selanjutnya A/R Accountant memposting jurnal penyesuaian pada sistem SAP.

56

Gambar 3.29 Use Case Vendor Invoicing without Purchase Order

3.3.3.2. Park/Post Vendor-Invoice with Purchase Order

Staff admin menerima dan memeriksa invoice dan pajak yang sudah lengkap disertai dengan dokumen pendukung, lalu menerima dan memeriksa faktur pajak dari departemen Pajak. Jika sudah disetujui maka staff A/P menerima invoice tersebut dan mencocokkannya dengan Purchase Order dan delivery. Jika tidak cocok, maka staff A/P akan menginformasikan atau memeriksa ulang kepada departemen terkait. Namun jika cocok, maka invoice akan disimpan sementara di SAP, kemudian diperiksa jenis Purchase Order service atau material. Setelah itu supervisor A/P akan mengecek dokumen tersebut, yaitu jurnal dan withholding tax rate-nya. Jika sudah disetujui oleh supervisor A/P maka berikutnya menjurnal dan kemudian akan dilakukan pembayaran secara otomatis kepada vendor.

58

60

3.3.3.3. Manual Outgoing Payment to Vendor

Setelah A/P staff dan supervisor melakukan proses Park and PostA/P,supporting document,dan paymet voucher diberikan kepada Accounting Manager untuk di-review. Jika tidak disetujui maka Accounting Manager akan memberitahukan kepada departemen yang bersangkutan melalui e-mail. Jika disetujui, maka supervisor Treasury akan mencocokkan payment voucher tersebut dengan rekap pembayaran ke vendor. Kemudian supervisor Treasury akan melakukan input pembayaran manual ke Citidirect, lalu melakukan pembayaran melalui Citidirect. Setelah itu A/R Accountant akan men-download laporan dari Citidirect, yaitu Bank Outgoing Clearing. Berikutnya A/R Accountant akan memposting jurnal penyesuaian ke sistem SAP.

62

Gambar 3.33 Use Case Manual Outgoing Payment to Vendor

3.3.3.4. Automatic Outgoing Payment

A/P Supervisor me-maintain payment run parameters dengan melakukan setting parameter. Setelah setting parameter selesai, maka tahap selanjutnya adalah mengedit atau melakukan verifikasi data vendor dan daftar invoice yang harus dibayarkan. Kemudian A/P supervisor mengeksekusi payment proposal tersebut. Setelah proposal dieksekusi, Accounting Manager melakukan peninjauan ulang terhadap payment proposal yang disertai dengan dokumen pendukung. Setelah mendapatkan persetujuan Accounting Manager, Treasury Supervisor men-download data pembayaran dari SAP kemudian meng-upload data pembayaran tersebut ke Citidirect untuk kemudian mengeksekusi pembayaran melalui Citidirect. Setelah pembayaran dieksekusi melalui Citidirect, AR Accountantmen-download MT940 (electronic bank statement) dari Citidirect untuk kemudian meng-uploadBank Charge (LSMW)

64

Gambar 3.35 Use Case Automatic Outgoing Payment

3.3.3.5. Park/Post Vendor Import with Down Payment

Staff admin menerima dan memeriksa invoice dan pajak yang sudah lengkap disertai dengan dokumen pendukung, lalu menerima dan memeriksa faktur pajak dari departemen Pajak. Jika sudah disetujui maka staff A/P menerima invoice tersebut dan mencocokkannya dengan Purchase Order dan delivery. Jika tidak cocok, maka staff A/P akan menginformasikan atau memeriksa ulang kepada departemen terkait. Namun jika cocok, maka invoice akan disimpan sementara di SAP. Jika Purchase Order service dipotong pajak (Witholding tax), maka lalu diperiksa jenis Purchase Order service atau material. Setelah itu supervisor A/P akan mengecek dokumen tersebut, yaitu

66

dari Rp1.000.000 dan outstanding DP bernilailebih dari Rp5.000.000membutuhkan persetujuan dari Finance Controller.

68

mendapatkan persetujuan dari Supervisor A/P, staff A/P melakukan input secara manual kemudian melakukan park document ke dalam sistem SAP. Kemudian dokumen tersebut akan di-review dan harus mendapatkan persetujuan dari bagian Treasury. Setelah mendapatkan persetujuan, bagian Treasury men-download file transfer dari SAP untukmelakukan pembayaran dengan proses transfer via citidirect, kemudian memposting transaksi tersebut ke sistem SAP.

70

Gambar 3.41Use Case Advance Payment – Non Commercial

3.3.3.8. Advance Realization at Commercial Area

Staff area commercial membuat Advance Realization dengan menyertakan dokumen realitazion.Kemudian dokumen tersebut di-review dan harus mendapatkan persetujuan dari Regional Manager. Jika tidak disetujui maka dokumen akan dikembalikan, jika disetujui maka dokumen kemudian diserahkan kepada Commercial Finance untuk diverifikasi. Jika dinilai valid dan lengkap maka dokumen akan diserahkan ke bagian Accounting yang akan memposting transaksi tersebut ke dalam sistem SAP. Jika advance diajukan oleh Regional Manager, maka dokumen harus mendapatkan persetujuan dari Medical Director / Sales Director terlebih dahulu sebelum diposting oleh bagian Accounting.

72