17 HASIL DAN PEMBAHASAN

Keadaan Umum Penelitian

Kontrol lingkungan kandang sangat penting untuk kenyamanan dan kesehatan sapi, oleh karena itu kebersihan kandang termasuk suhu lingkungan sekitar kandang sangat penting untuk diperhatikan. Suhu kandang berubah-ubah, maksimal mencapai 320C pada siang hari sedangkan suhu minimum mencapai 200C. Ransum yang diberikan berdasarkan pada budidaya sapi potong berskala kecil dengan imbangan rumput lebih banyak daripada konsentrat. Sapi penelitian diberikan rumput dan konsentrat dengan rasio 70:30. Kandungan bahan kering ransum yang diberikan pada sapi penelitian yaitu sebesar 2,7%-2,9% dari bobot badan. Kebutuhan bahan kering pada sapi jantan dengan bobot badan 200 kg adalah 2,7% (Kearl, 1982).

Keragaman bobot badan terjadi disebabkan oleh kemampuan sapi dalam memetabolisme makanan. Adaptasi pakan dilakukan pada awal pemeliharaan dengan pemberian hijauan yang tinggi. Respon sapi terhadap hijauan tinggi cukup baik, dilihat dari kemampuan adaptasinya terhadap pakan yang diberikan. Hal ini sesuai dengan pernyataan Jacoeb dan Munandar (1991), sapi potong lokal tahan terhadap kondisi lingkungan yang buruk, salah satunya adalah pemberian pakan dengan komposisi hijauan yang tinggi. Peningkatan produktivitas sapi lokal diperlukan tambahan konsentrat.

Bahan pakan sumber protein pada konsentrat diperoleh dari bungkil kedelai dan bungkil kelapa, sedangkan bahan pakan sumber energi didapatkan dari pollard dan onggok. Selain itu, ditambahkan juga DCP dan NaCl sebagai bahan pakan sumber mineral. Ransum pada penelitian ini memiliki nilai rataan PK ± 13,16% dan TDN ± 51,96% untuk semua perlakuan. Standar kebutuhan nutrien untuk sapi potong lokal yang memiliki bobot badan 171 ± 12,51 kg (Tabel 2) menyebutkan bahwa kebutuhan PK dan TDN untuk sapi potong adalah sebesar 11,83% dan 58,48%. Hal ini menunjukan bahwa PK, Ca dan P ransum penelitian sudah mencukupi kebutuhan sapi potong tetapi TDN ransum perlakuan belum dapat mencukupi kebutuhan sapi potong.

Efisiensi Penggunaan Pakan

Suplementasi ekstrak lerak sampai pada taraf 200 mg/kg BB berdasarkan hasil analisis ragam (P>0,05) tidak mempengaruhi efisiensi penggunaan pakan.

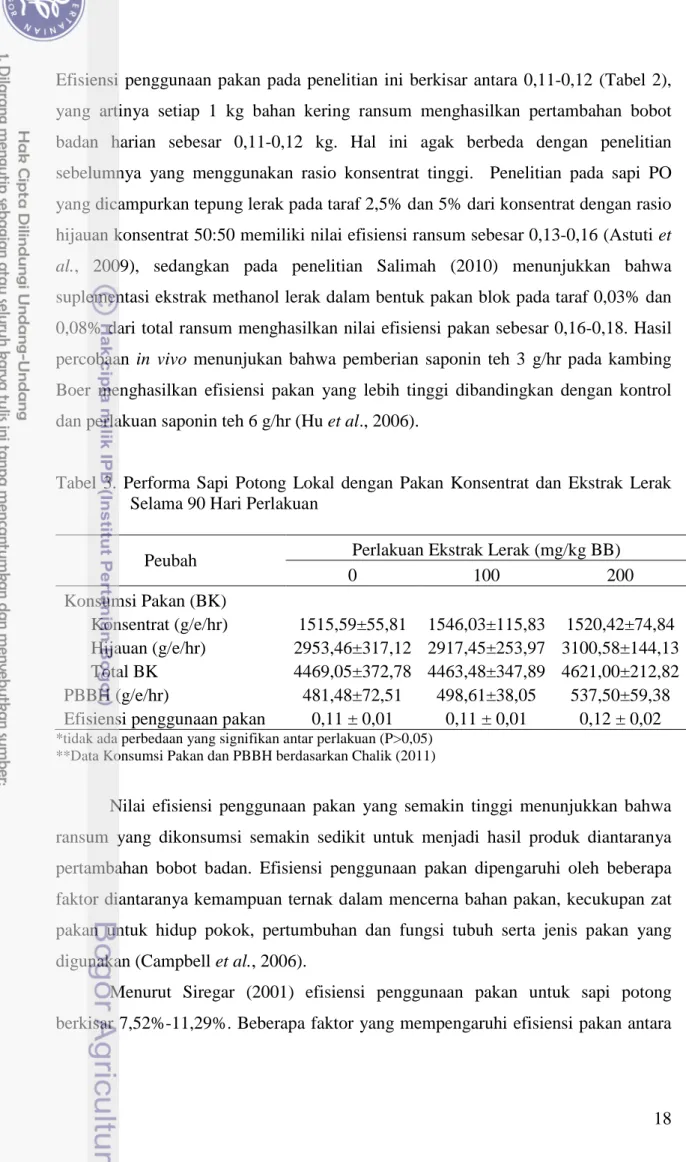

18 Efisiensi penggunaan pakan pada penelitian ini berkisar antara 0,11-0,12 (Tabel 2), yang artinya setiap 1 kg bahan kering ransum menghasilkan pertambahan bobot badan harian sebesar 0,11-0,12 kg. Hal ini agak berbeda dengan penelitian sebelumnya yang menggunakan rasio konsentrat tinggi. Penelitian pada sapi PO yang dicampurkan tepung lerak pada taraf 2,5% dan 5% dari konsentrat dengan rasio hijauan konsentrat 50:50 memiliki nilai efisiensi ransum sebesar 0,13-0,16 (Astuti et al., 2009), sedangkan pada penelitian Salimah (2010) menunjukkan bahwa suplementasi ekstrak methanol lerak dalam bentuk pakan blok pada taraf 0,03% dan 0,08% dari total ransum menghasilkan nilai efisiensi pakan sebesar 0,16-0,18. Hasil percobaan in vivo menunjukan bahwa pemberian saponin teh 3 g/hr pada kambing Boer menghasilkan efisiensi pakan yang lebih tinggi dibandingkan dengan kontrol dan perlakuan saponin teh 6 g/hr (Hu et al., 2006).

Tabel 3. Performa Sapi Potong Lokal dengan Pakan Konsentrat dan Ekstrak Lerak Selama 90 Hari Perlakuan

Peubah Perlakuan Ekstrak Lerak (mg/kg BB)

0 100 200 Konsumsi Pakan (BK) Konsentrat (g/e/hr) 1515,59±55,81 1546,03±115,83 1520,42±74,84 Hijauan (g/e/hr) 2953,46±317,12 2917,45±253,97 3100,58±144,13 Total BK 4469,05±372,78 4463,48±347,89 4621,00±212,82 PBBH (g/e/hr) 481,48±72,51 498,61±38,05 537,50±59,38

Efisiensi penggunaan pakan 0,11 ± 0,01 0,11 ± 0,01 0,12 ± 0,02

*tidak ada perbedaan yang signifikan antar perlakuan (P>0,05) **Data Konsumsi Pakan dan PBBH berdasarkan Chalik (2011)

Nilai efisiensi penggunaan pakan yang semakin tinggi menunjukkan bahwa ransum yang dikonsumsi semakin sedikit untuk menjadi hasil produk diantaranya pertambahan bobot badan. Efisiensi penggunaan pakan dipengaruhi oleh beberapa faktor diantaranya kemampuan ternak dalam mencerna bahan pakan, kecukupan zat pakan untuk hidup pokok, pertumbuhan dan fungsi tubuh serta jenis pakan yang digunakan (Campbell et al., 2006).

Menurut Siregar (2001) efisiensi penggunaan pakan untuk sapi potong berkisar 7,52%-11,29%. Beberapa faktor yang mempengaruhi efisiensi pakan antara

19 lain umur, kualitas pakan dan bobot badan. Semakin baik kualitas pakan semakin baik pula efisiensi pembentukan energi dan produksi (Pond et al., 2005).

Efisiensi Biaya Pakan

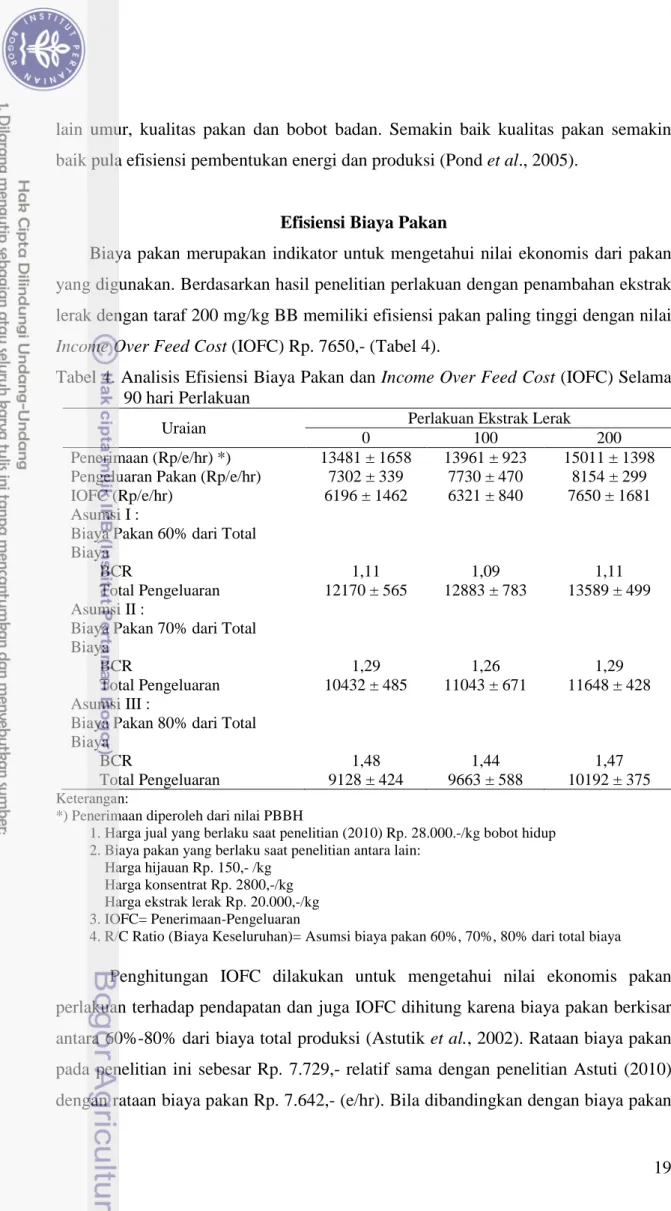

Biaya pakan merupakan indikator untuk mengetahui nilai ekonomis dari pakan yang digunakan. Berdasarkan hasil penelitian perlakuan dengan penambahan ekstrak lerak dengan taraf 200 mg/kg BB memiliki efisiensi pakan paling tinggi dengan nilai Income Over Feed Cost (IOFC) Rp. 7650,- (Tabel 4).

Tabel 4. Analisis Efisiensi Biaya Pakan dan Income Over Feed Cost (IOFC) Selama 90 hari Perlakuan

Uraian Perlakuan Ekstrak Lerak

0 100 200

Penerimaan (Rp/e/hr) *) 13481 ± 1658 13961 ± 923 15011 ± 1398 Pengeluaran Pakan (Rp/e/hr) 7302 ± 339 7730 ± 470 8154 ± 299 IOFC (Rp/e/hr) 6196 ± 1462 6321 ± 840 7650 ± 1681 Asumsi I :

Biaya Pakan 60% dari Total Biaya

BCR 1,11 1,09 1,11

Total Pengeluaran 12170 ± 565 12883 ± 783 13589 ± 499 Asumsi II :

Biaya Pakan 70% dari Total Biaya

BCR 1,29 1,26 1,29

Total Pengeluaran 10432 ± 485 11043 ± 671 11648 ± 428 Asumsi III :

Biaya Pakan 80% dari Total Biaya

BCR 1,48 1,44 1,47

Total Pengeluaran 9128 ± 424 9663 ± 588 10192 ± 375

Keterangan:

*) Penerimaan diperoleh dari nilai PBBH

1. Harga jual yang berlaku saat penelitian (2010) Rp. 28.000.-/kg bobot hidup 2. Biaya pakan yang berlaku saat penelitian antara lain:

Harga hijauan Rp. 150,- /kg Harga konsentrat Rp. 2800,-/kg Harga ekstrak lerak Rp. 20.000,-/kg

3. IOFC= Penerimaan-Pengeluaran

4. R/C Ratio (Biaya Keseluruhan)= Asumsi biaya pakan 60%, 70%, 80% dari total biaya

Penghitungan IOFC dilakukan untuk mengetahui nilai ekonomis pakan perlakuan terhadap pendapatan dan juga IOFC dihitung karena biaya pakan berkisar antara 60%-80% dari biaya total produksi (Astutik et al., 2002). Rataan biaya pakan pada penelitian ini sebesar Rp. 7.729,- relatif sama dengan penelitian Astuti (2010) dengan rataan biaya pakan Rp. 7.642,- (e/hr). Bila dibandingkan dengan biaya pakan

20 sapi PO dengan pakan jerami padi kering yang dipelihara secara tradisional, hasil penelitian ini relatif lebih tinggi, yaitu Rp. 5.030,- (e/hr) (Mariyono, 2008).

Pada penelitian Astuti (2010) dengan pakan 65% konsentrat dan 35% jerami padi dengan penambahan tepung lerak 2,5% dan 5%, perlakuan yang paling efisien dalam biaya yaitu perlakuan dengan penambahan tepung lerak 2,5% membuat biaya pakan lebih murah 4,86% dibanding perlakuan kontrol dengan IOFC Rp. 11.336,- dan biaya pakan pada penelitian Astuti tersebut.

Nilai R/C ratio pada penelitian ini menunjukkan bahwa secara ekonomi, usaha ini menguntungkan pada semua perlakuan. Perlakuan yang paling menguntungkan yaitu dengan penambahan ekstrak lerak pada taraf 200 mg/kg BB (Tabel 3). Perlakuan yang paling menguntungkan yaitu perlakuan kontrol dan perlakuan penambahan ekstrak lerak pada taraf 200 mg/kg BB. Penghitungan nilai R/C ratio adalah salah satu cara untuk melihat efisiensi suatu usaha dengan membandingkan antara penerimaan (revenue) dan pengeluaran (cost). Jika nilai R/C ratio lebih besar dari satu maka dapat dikatakan menguntungkan (efisien) namun jika nilai R/C ratio kurang dari satu maka usaha ternak tersebut dapat dikatakan menderita kerugian (Teken dan Asnawi, 1981). Nilai R/C ratio tertinggi pada penelitian Astuti (2010) sebesar 2,58 pada perlakuan penambahan tepung lerak 2,5% dalam konsentrat.

Analisis Pendapatan Usaha Pemeliharaan Ternak

Komponen biaya usaha terdiri dari biaya operasional selama periode penelitian (90 hari). Biaya operasional terdiri dari biaya pembelian ternak, pakan, perlengkapan, tenaga kerja, sewa kandang dan transportasi. Total biaya operasional pemeliharaan 12 ekor sapi potong lokal yaitu Rp. 68.367.556,-.

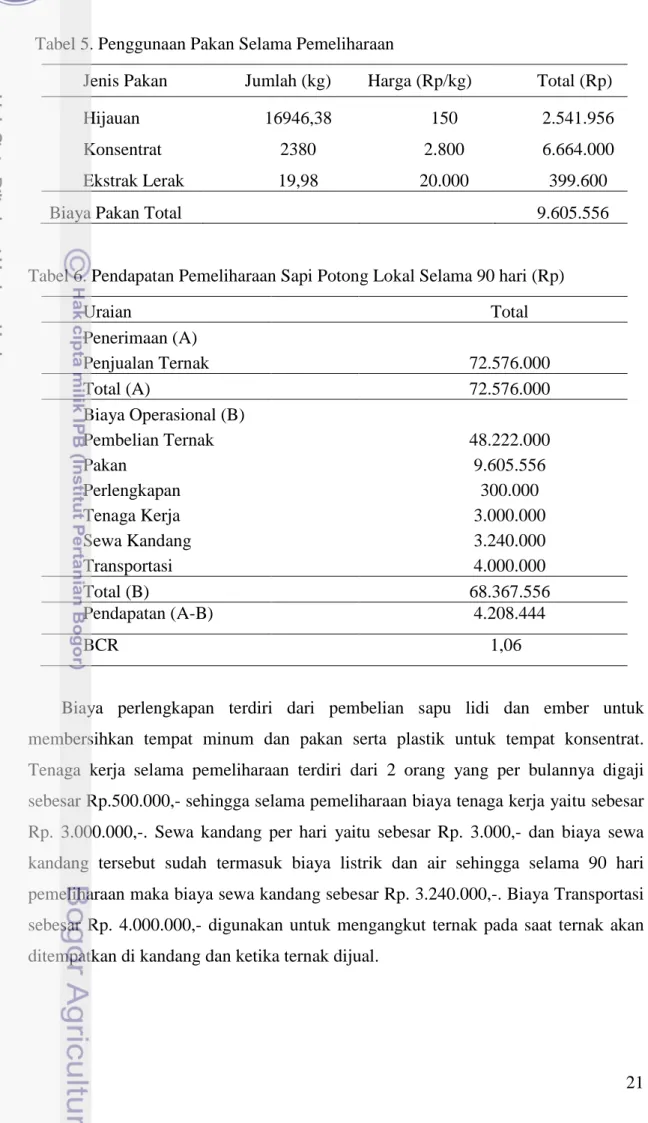

Biaya pembelian bakalan ternak sapi potong lokal sebesar Rp. 48.222.000,-. Biaya tersebut didapat dari jumlah ternak sapi sebanyak 12 ekor yang memiliki bobot badan ± 171 kg dikalikan dengan harga bobot sapi per kg yaitu Rp. 23.500,-. Biaya pakan merupakan biaya tertinggi selama pemeliharaan. Jenis pakan yang diberikan kepada semua ternak sapi berupa konsentrat dan rumput segar lalu pada sapi yang mendapat perlakuan ditambahkan ekstrak lerak yang dicampur pada konsentrat. Total biaya pakan selama pemeliharaan sebesar Rp. 9.605.556,- ( Tabel 5).

21 Tabel 5. Penggunaan Pakan Selama Pemeliharaan

Jenis Pakan Jumlah (kg) Harga (Rp/kg) Total (Rp)

Hijauan 16946,38 150 2.541.956

Konsentrat 2380 2.800 6.664.000

Ekstrak Lerak 19,98 20.000 399.600

Biaya Pakan Total 9.605.556

Tabel 6. Pendapatan Pemeliharaan Sapi Potong Lokal Selama 90 hari (Rp)

Uraian Total Penerimaan (A) Penjualan Ternak 72.576.000 Total (A) 72.576.000 Biaya Operasional (B) Pembelian Ternak 48.222.000 Pakan 9.605.556 Perlengkapan 300.000 Tenaga Kerja 3.000.000 Sewa Kandang 3.240.000 Transportasi 4.000.000 Total (B) 68.367.556 Pendapatan (A-B) 4.208.444 BCR 1,06

Biaya perlengkapan terdiri dari pembelian sapu lidi dan ember untuk membersihkan tempat minum dan pakan serta plastik untuk tempat konsentrat. Tenaga kerja selama pemeliharaan terdiri dari 2 orang yang per bulannya digaji sebesar Rp.500.000,- sehingga selama pemeliharaan biaya tenaga kerja yaitu sebesar Rp. 3.000.000,-. Sewa kandang per hari yaitu sebesar Rp. 3.000,- dan biaya sewa kandang tersebut sudah termasuk biaya listrik dan air sehingga selama 90 hari pemeliharaan maka biaya sewa kandang sebesar Rp. 3.240.000,-. Biaya Transportasi sebesar Rp. 4.000.000,- digunakan untuk mengangkut ternak pada saat ternak akan ditempatkan di kandang dan ketika ternak dijual.

22 Penerimaan terdiri dari penjualan ternak sebanyak 12 ekor dengan PBB 0,5 kg/e/hr yang dikalikan dengan harga penjualan ternak Rp. 28.000,-/kg. Penerimaan selama pemeliharaan yaitu Rp. 72.576.000,-.

Pendapatan merupakan selisih penerimaan dengan biaya operasional yang telah dikeluarkan. Total pendapatan selama pemeliharaan ternak sapi potong lokal yaitu sebesar Rp. 4.208.444,- (Tabel 5). Rasio penerimaan dan biaya operasional atau Benefit and Cost Rasio (BCR) selama pemeliharaan sapi potong lokal selama 90 hari yaitu sebesar 1,06. Usaha pemeliharaan ternak sapi tersebut dapat dikatakan layak atau menguntungkan karena nilai BCR lebih besar dari 1.

Analisis Sensitivitas

Menurut Gittinger (1986),analisis sensitivitas merupakan suatu teknik analitik untuk menguji secara sistematis apa yang akan terjadi pada kapasitas penerimaan suatu proyek apabila kejadian-kejadiannya berbeda dengan perkiraan-perkiraan yang telah dibuat dalam perencanaan.

Analisis sensitivitas penting sekali dilakukan pada suatu proyek karena proyeksi tersebut mengandung banyak ketidakpastian tentang apa yang akan terjadi dimasa yang akan datang. Analisis ini bukanlah suatu teknik untuk mengukur besar kecilnya suatu resiko, tetapi suatu teknik untuk mengetahui pengaruh berbagai perubahan dari masing-masing variabel penting yang dilaukan oleh perencana proyek terhadap kemungkinan hasil yang akan diperoleh (Djarwanto, 1987).

Secara umum proyek cenderung lebih sensitif terhadap kenaikan yang terjadi pada awal pelaksanaan proyek dari pada perubahan harga yang terjadi kemudian. Analisis sensitivitas dilakukan dengan mengubah suatu unsur atau mengkombinasikan unsur-unsur dalam menentukan pengaruh daari perubahan tersebut pada penghasilan, paling sering terhadap ukuran nilai proyeknya (Gittinger, 1986).

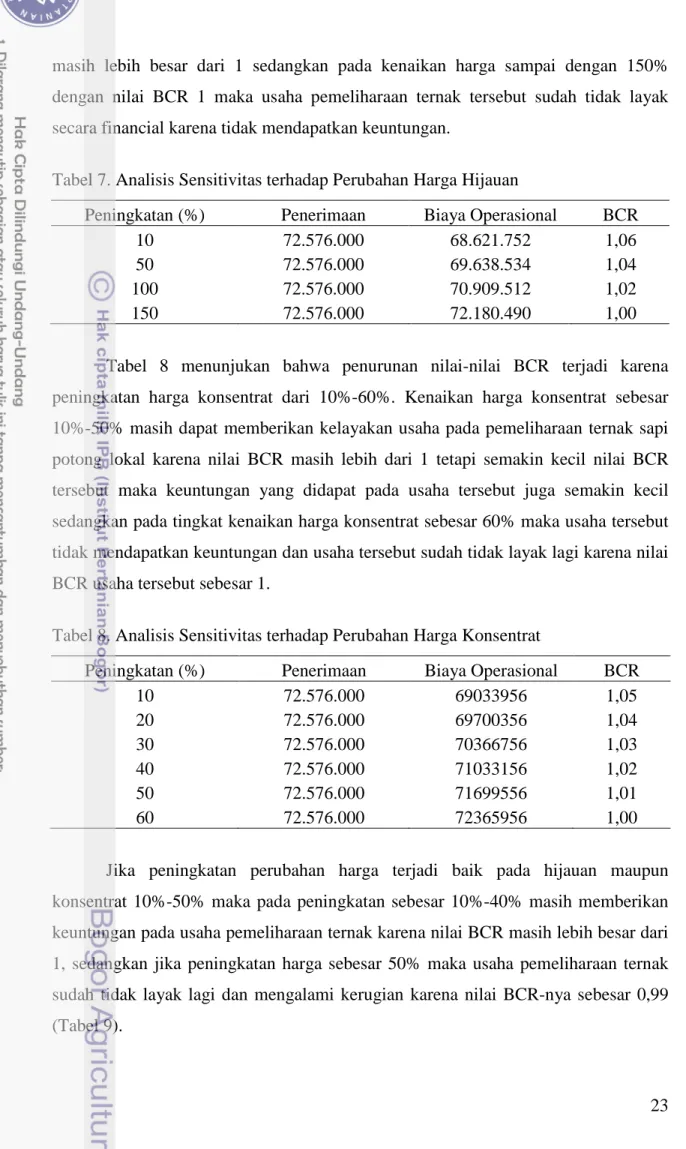

Pengukuran nilai sensitivitas dilakukan untuk mengetahui kelayakan suatu usaha pemeliharaan ternak sapi potong lokal. Berdasarkan hasil pengolahan data pada Tabel 7 yang diperoleh dengan cara menghitung kembali nilai-nilai dari BCR pada tingkat kenaikan harga hijauan dari 10%-150% maka usaha pemeliharaan ternak sapi potong lokal masih layak atau menguntungkan karena nilai-nilai BCRnya

23 masih lebih besar dari 1 sedangkan pada kenaikan harga sampai dengan 150% dengan nilai BCR 1 maka usaha pemeliharaan ternak tersebut sudah tidak layak secara financial karena tidak mendapatkan keuntungan.

Tabel 7. Analisis Sensitivitas terhadap Perubahan Harga Hijauan

Peningkatan (%) Penerimaan Biaya Operasional BCR

10 72.576.000 68.621.752 1,06

50 72.576.000 69.638.534 1,04

100 72.576.000 70.909.512 1,02

150 72.576.000 72.180.490 1,00

Tabel 8 menunjukan bahwa penurunan nilai-nilai BCR terjadi karena peningkatan harga konsentrat dari 10%-60%. Kenaikan harga konsentrat sebesar 10%-50% masih dapat memberikan kelayakan usaha pada pemeliharaan ternak sapi potong lokal karena nilai BCR masih lebih dari 1 tetapi semakin kecil nilai BCR tersebut maka keuntungan yang didapat pada usaha tersebut juga semakin kecil sedangkan pada tingkat kenaikan harga konsentrat sebesar 60% maka usaha tersebut tidak mendapatkan keuntungan dan usaha tersebut sudah tidak layak lagi karena nilai BCR usaha tersebut sebesar 1.

Tabel 8. Analisis Sensitivitas terhadap Perubahan Harga Konsentrat

Peningkatan (%) Penerimaan Biaya Operasional BCR

10 72.576.000 69033956 1,05 20 72.576.000 69700356 1,04 30 72.576.000 70366756 1,03 40 72.576.000 71033156 1,02 50 72.576.000 71699556 1,01 60 72.576.000 72365956 1,00

Jika peningkatan perubahan harga terjadi baik pada hijauan maupun konsentrat 10%-50% maka pada peningkatan sebesar 10%-40% masih memberikan keuntungan pada usaha pemeliharaan ternak karena nilai BCR masih lebih besar dari 1, sedangkan jika peningkatan harga sebesar 50% maka usaha pemeliharaan ternak sudah tidak layak lagi dan mengalami kerugian karena nilai BCR-nya sebesar 0,99 (Tabel 9).

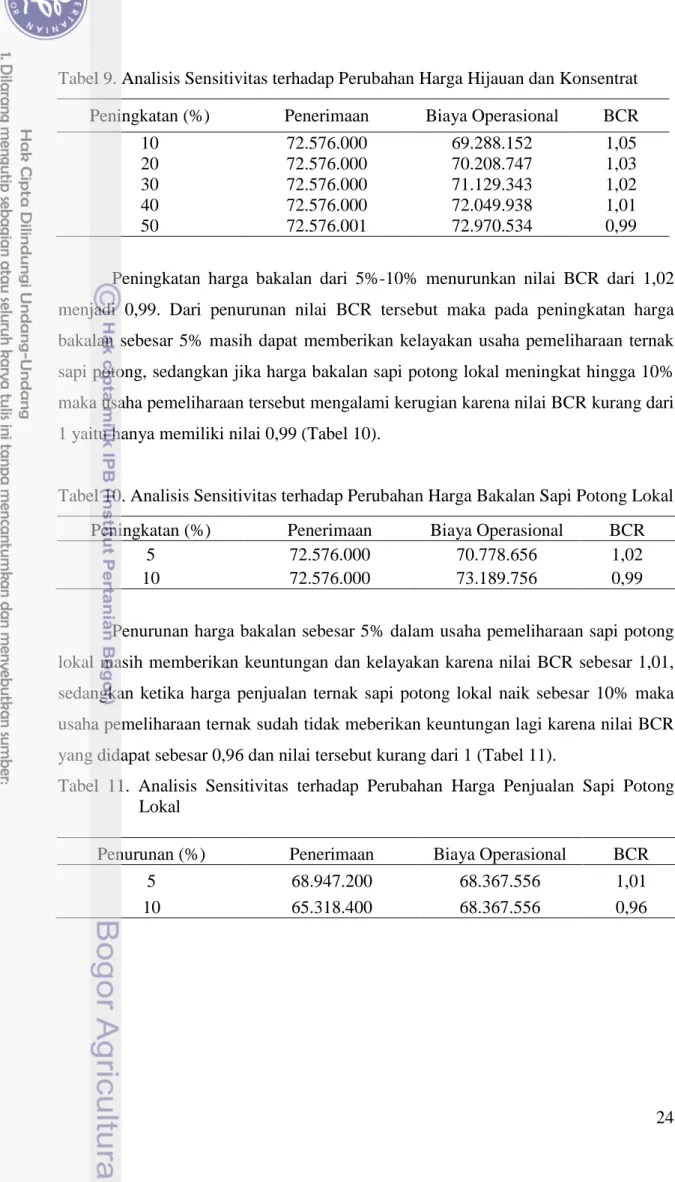

24 Tabel 9. Analisis Sensitivitas terhadap Perubahan Harga Hijauan dan Konsentrat

Peningkatan (%) Penerimaan Biaya Operasional BCR

10 72.576.000 69.288.152 1,05

20 72.576.000 70.208.747 1,03

30 72.576.000 71.129.343 1,02

40 72.576.000 72.049.938 1,01

50 72.576.001 72.970.534 0,99

Peningkatan harga bakalan dari 5%-10% menurunkan nilai BCR dari 1,02 menjadi 0,99. Dari penurunan nilai BCR tersebut maka pada peningkatan harga bakalan sebesar 5% masih dapat memberikan kelayakan usaha pemeliharaan ternak sapi potong, sedangkan jika harga bakalan sapi potong lokal meningkat hingga 10% maka usaha pemeliharaan tersebut mengalami kerugian karena nilai BCR kurang dari 1 yaitu hanya memiliki nilai 0,99 (Tabel 10).

Tabel 10. Analisis Sensitivitas terhadap Perubahan Harga Bakalan Sapi Potong Lokal

Peningkatan (%) Penerimaan Biaya Operasional BCR

5 72.576.000 70.778.656 1,02

10 72.576.000 73.189.756 0,99

Penurunan harga bakalan sebesar 5% dalam usaha pemeliharaan sapi potong lokal masih memberikan keuntungan dan kelayakan karena nilai BCR sebesar 1,01, sedangkan ketika harga penjualan ternak sapi potong lokal naik sebesar 10% maka usaha pemeliharaan ternak sudah tidak meberikan keuntungan lagi karena nilai BCR yang didapat sebesar 0,96 dan nilai tersebut kurang dari 1 (Tabel 11).

Tabel 11. Analisis Sensitivitas terhadap Perubahan Harga Penjualan Sapi Potong Lokal

Penurunan (%) Penerimaan Biaya Operasional BCR

5 68.947.200 68.367.556 1,01