V. VARIABEL LIBERALISASI KEUANGAN DAN KEBIJAKAN MONETER

5.1. Deskripsi Variabel Penelitian

Berikut adalah penjelasan mengenai perkembangan variabel yang digunakan dalam penelitian tahun 2002 sampai dengan 2009. Variabel tersebut terdiri dari variabel liberalisasi keuangan, makroekonomi, kebijakan moneter dan variabel emiten (perusahaan yang digunakan sebagai sampel dalam penelitian yang sudah terdaftar di Bursa Efek Indonesia).

5.1.1. Deskripsi Data Liberalisasi Keuangan

Data-data terkait dengan keadaan adanya liberalisasi keuangan, adalah meliputi data perkembangan kebijakan yang dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam), Kementerian Keuangan dan Bank Indonesia. Sebagai konsekuensi dari kebijakan yang telah ditetapkan oleh institusi tersebut, maka berikut akan diuraikan data-data tentang besaran aliran dana dari pihak asing ke Indonesia, baik dalam bentuk investasi asing langsung (FDI), simpanan asing maupun investasi di instrumen keuangan (portofolio keuangan).

5.1.1.1.Deskripsi Data Variabel Investasi Asing Langsung (FDI, Foreign Direct Investment)

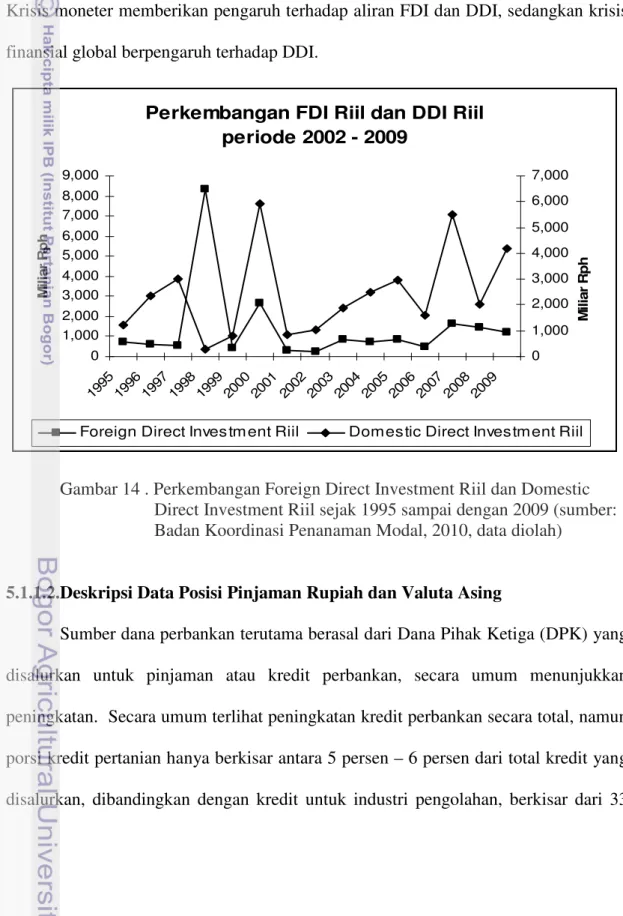

Periode 1990an, investasi asing langsung dan investasi portofolio mendominasi arus modal swasta, dibandingkan dengan pinjaman bank komersial. Investasi asing langsung telah menjadi komponen terbesar dalam arus modal swasta neto sejak tahun 1995. Pada periode sebelum krisis, sejalan dengan liberalisasi sektor keuangan di Indonesia, perekonomian di Indonesia mengalami peningkatan aliran modal luar negeri masuk yang sangat tinggi yang pada akhirnya mendorong pertumbuhan ekonomi. Gambar 14 menunjukkan perkembangan jumlah FDI

dibandingkan dengan Penanaman Modal Dalam Negeri (Domestic Direct Investment, DDI). Data DDI dan FDI mencerminkan akumulasi investasi yang dilakukan oleh perusahaan, sampai memperoleh Izin Usaha Tetap (IUT) dari Badan Koordinasi Penanaman Modal. Fluktuasi FDI terjadi pada saat krisis moneter pada tahun 1998 dan 2000. Sedangkan flutuasi terbesar untuk DDI terjadi pada tahun 2000 dan 2007. Krisis moneter memberikan pengaruh terhadap aliran FDI dan DDI, sedangkan krisis finansial global berpengaruh terhadap DDI.

Perkembangan FDI Riil dan DDI Riil periode 2002 - 2009 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 1995 199619971998 199920002001 2002 2003 200420052006 20072008 2009 M il ia r R p h 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 M il ia r R p h

Foreign Direct Inves tm ent Riil Domestic Direct Investment Riil

Gambar 14 . Perkembangan Foreign Direct Investment Riil dan Domestic Direct Investment Riil sejak 1995 sampai dengan 2009 (sumber: Badan Koordinasi Penanaman Modal, 2010, data diolah)

5.1.1.2.Deskripsi Data Posisi Pinjaman Rupiah dan Valuta Asing

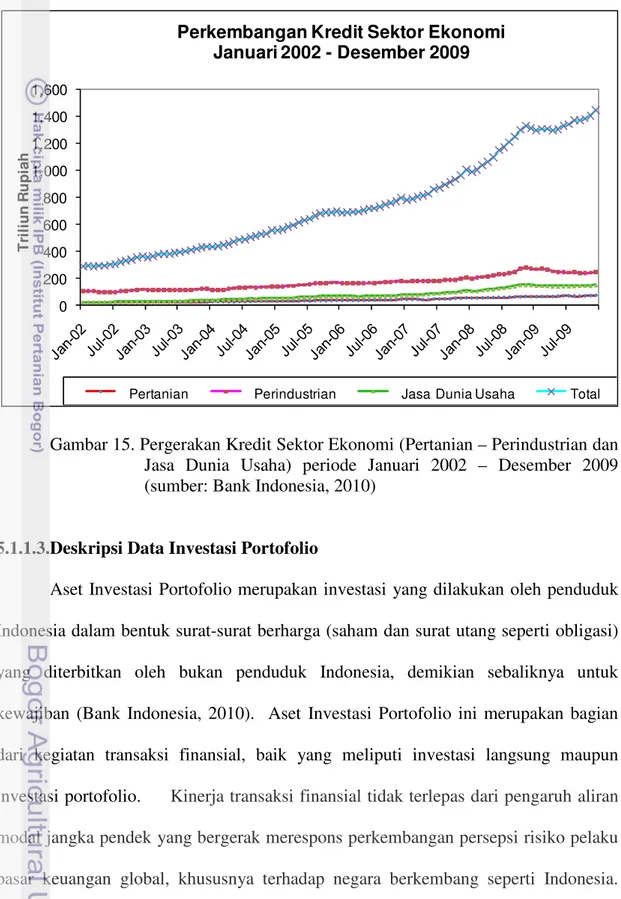

Sumber dana perbankan terutama berasal dari Dana Pihak Ketiga (DPK) yang disalurkan untuk pinjaman atau kredit perbankan, secara umum menunjukkan peningkatan. Secara umum terlihat peningkatan kredit perbankan secara total, namun porsi kredit pertanian hanya berkisar antara 5 persen – 6 persen dari total kredit yang disalurkan, dibandingkan dengan kredit untuk industri pengolahan, berkisar dari 33

persen dan menurun menjadi 17 persen pada tahun 2009. Gambar 15 menunjukkan perkembangan kredit total, kredit pertanian, kredit perindustrian dan kredit untuk jasa dunia usaha. 0 200 400 600 800 1,000 1,200 1,400 1,600 T ri li u n R u p ia h

Perkembangan Kredit Sektor Ekonomi Januari 2002 - Desember 2009

Pertanian Perindustrian Jasa Dunia Usaha Total

Gambar 15. Pergerakan Kredit Sektor Ekonomi (Pertanian – Perindustrian dan Jasa Dunia Usaha) periode Januari 2002 – Desember 2009 (sumber: Bank Indonesia, 2010)

5.1.1.3.Deskripsi Data Investasi Portofolio

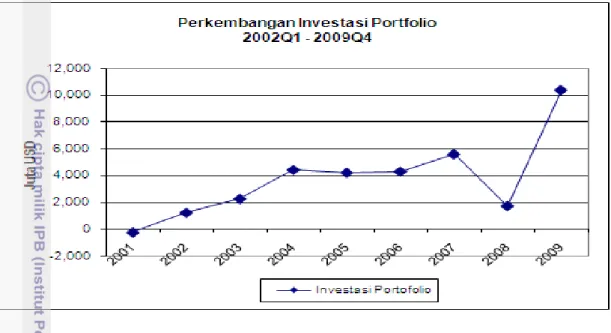

Aset Investasi Portofolio merupakan investasi yang dilakukan oleh penduduk Indonesia dalam bentuk surat-surat berharga (saham dan surat utang seperti obligasi) yang diterbitkan oleh bukan penduduk Indonesia, demikian sebaliknya untuk kewajiban (Bank Indonesia, 2010). Aset Investasi Portofolio ini merupakan bagian dari kegiatan transaksi finansial, baik yang meliputi investasi langsung maupun investasi portofolio. Kinerja transaksi finansial tidak terlepas dari pengaruh aliran modal jangka pendek yang bergerak merespons perkembangan persepsi risiko pelaku pasar keuangan global, khususnya terhadap negara berkembang seperti Indonesia.

Gambar 16 menunjukkan bahwa dalam perkembangannya sejak tahun 2001 sampai dengan akhir 2009, investasi portofolio mengalami tren pertumbuhan positif, meskipun terjadi koreksi pertumbuhan pada tahun 2005 dan 2008.

Gambar 16. Perkembangan Investasi Portofolio sejak 2001 sampai dengan 2009 (sumber: Bank Indonesia, 2010)

Pertumbuhan negatif, khususnya pada tahun 2008 sebagai konsekuensi dari krisis finansial global yang menyebabkan penurunan kepemilikan modal asing pada portofolio domestik. Meskipun demikian, pada periode tahun 2009, transaksi finansial masih menunjukkan surplus, karena adanya penerbitan obligasi valuta asing oleh pemerintah Indonesia yang mencerminkan masih tingginya kepercayaan investor asing terhadap stabilitas dan prospek makro ekonomi Indonesia (Bank Indonesia, 2008).

Investasi di Indonesia saat ini terfokus pada investasi portofolio, di sisi lain dana yang tersedia untuk investasi riil atau langsung jauh dari mencukupi. Uang yang tertanam di bursa saham jauh lebih banyak dibandingkan dengan yang disalurkan untuk membangun pabrik baru, menambah bahan mentah, atau merekrut lebih banyak pekerja. Pada dasarnya, investasi portofolio tidak dapat digunakan sebagai tolok ukur kemajuan suatu ekonomi, meskipun tetap diperhitungkan dalam komponen GDP.

Saat ini, dengan adanya globalisasi, maka sangat banyak saham dan ekuitas di Indonesia yang berada di tangan investor asing. Perkembangan transaksi surat berharga yang dilakukan oleh investor asing di Bursa Efek Indonesia, saat ini telah mencapai sekitar 43 persen (Bursa Efek Indonesia, 2011). Mengingat investor internasional memiliki banyak pilihan, sering memindahkan dananya ke berbagai bursa atau pasar uang seluruh dunia untuk memperoleh keuntungan abnormal dari surat berharga, maka proses penarikan oleh investor asing yang umumnya secara mendadak dikarenakan oleh adanya “berita buruk”, akan menimbulkan keguncangan di bursa, bahkan seluruh perekonomian, di negara yang ditinggalkan.

5.1.1.4. Financial Deepening

Perekonomian suatu negara tergantung pada perkembangan sektor keuangannya, yang dicirikan dengan liberalisasi keuangan. Sebagaimana disampaikan pada bab terdahulu, Indonesia telah melakukan deregulasi dan reformasi sektor keuangan. Deregulasi keuangan tersebut sering ditandai dengan akselerasi pertumbuhan uang quasi dan inovasi berbagai produk baru jasa keuangan, sehingga dapat meningkatkan financial deepening.

Indikator dari financial deepening, antara lain adalah rasio M2 terhadap GDP, yang mencerminkan ukuran nyata dari sektor keuangan dalam perekonomian yang berkembang. Sejak tahun 2002 sampai dengan 2009, terjadi peningkatan rasio M2/GDP yang juga mencerminkan proses transformasi yang terjadi dari M1 ke M2 yang lebih banyak, pertanda lebih berfungsinya uang dalam arti luas ketimbang uang kertas/giro (Sjahrir, 1995: 12-13, dalam Maski, 2007). Indikator lainnya adalah rasio Total Kredit yang disalurkan terhadap GDP (Kredit/GDP), yang mencerminkan bagaimana pihak intermediasi berperan dalam meningkatkan pertumbuhan ekonomi.

Semakin besar rasio ini, maka semakin besar peran perbankan dalam pertumbuhan ekonomi. Rasio berikutnya adalah rasio Kapitalisasi Pasar terhadap GDP, yang ditunjukkan dengan nilai kapitalisasi pasar saham dari pasar modal, khususnya pasar saham terhadap GDP (Kapitalisasi pasar/GDP). Rasio ini mencerminkan besarnya partisipan dari pasar modal (saham) dalam perekonomian suatu negara. Baik rasio Kredit/GDP maupun rasio Kapitalisasi Pasar/GDP, keduanya menunjukkan tren yang meningkat dalam periode 2002 sampai dengan 2009, kecuali pada tahun 2008 terjadi penurunan rasio Kapitalisasi Pasar/GDP, dikarenakan adanya krisis finansial global.

Gambar 17. Pergerakan Rasio M2, Kredit dan Kapitalisasi Pasar terhadap GDP periode 2002 sampai dengan 2009 (sumber: Bank Indonesia 2010, data diolah)

Tabel 11 menunjukkan perkembangan data ke-3 (tiga) indikator Financial

Deepening. Terlihat bahwa kebijakan uang beredar yang direpresentasikan dengan

rasio M2/GDP memiliki rasio mendekati 1, pada tahun 2008 – 2009. Kondisi ini terkait dengan kebijakan dari Bank Indonesia yang menurunkan suku bunga acuan (SBI), yang kemudian relatif stabil pada kisaran sekitar 8 persen – 9 persen. Akan tetapi, penurunan SBI, ternyata tidak selalu diikuti dengan perkembangan penyaluran

kredit, sebagai konsekuensi dari bunga pinjaman yang masih cukup tinggi (spread dengan SBI yang masih relatif besar sekitar 6 persen). Berbeda halnya dengan rasio kapitalisasi pasar terhadap GDP, pada tahun 2007 dengan nilai melebihi 1. Kondisi ini sebagai konsekuensi dari peningkatan transaksi keuangan di investasi portofolio, terutama dengan masuknya investor asing. Namun kondisi ini hanya terjadi sementara, yang selanjutnya terjadi penurunan rasio menjadi separuhnya, akibat krisis finansial global.

Tabel 11. Data Perkembangan Rasio M2/GDP, Rasio Kredit/GDP dan Rasio Kapitalisasi Pasar/GDP, Periode 2002 – 2009.

Tahun Rasio Rasio Rasio

M2/GDP Kredit/GDP Kapitalisasi Pasar/GDP

2002 0.59 0.22 0.18 2003 0.61 0.21 0.29 2004 0.62 0.24 0.41 2005 0.69 0.28 0.46 2006 0.75 0.31 0.68 2007 0.84 0.36 1.01 2008 0.91 0.45 0.52 2009 0.98 0.44 0.90

Sumber: Bank Indonesia, Bursa Efek Indonesia dan BPS, 2010 (data diolah)

5.1.2. Deskripsi Data Variabel Kebijakan Moneter

Berikut dijabarkan variabel moneter meliputi uang beredar (M2) dan suku bunga acuan SBI dan suku bunga investasi. Secara umum, kondisi moneter sejak tahun 2002 sampai dengan 2009 relatif stabil yang ditunjukkan oleh perkembangan moneter yang stabil dan terkendali. Kestabilan ini didukung oleh masih kondusifnya faktor fundamental ekonomi domestik dan terjaganya ekspektasi inflasi.

5.1.2.1.Deskripsi Data Suku Bunga Acuan Bank Indonesia

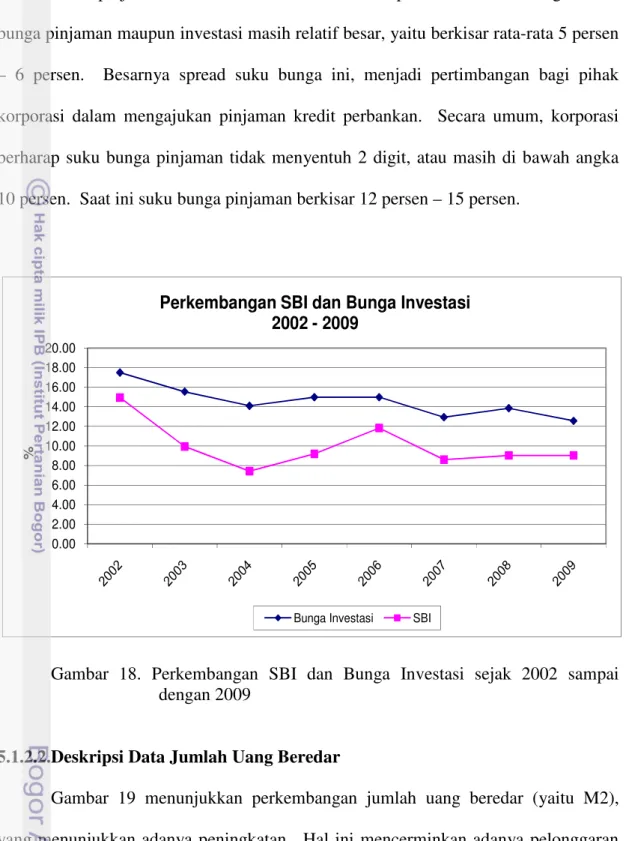

Suku bunga instrumen moneter masih cenderung menurun sebagaimana terlihat pada Gambar 18. Penurunan SBI juga diikuti oleh penurunan suku bunga

investasi dan pinjaman. Namun secara keseluruhan, spread antara SBI dengan suku bunga pinjaman maupun investasi masih relatif besar, yaitu berkisar rata-rata 5 persen – 6 persen. Besarnya spread suku bunga ini, menjadi pertimbangan bagi pihak korporasi dalam mengajukan pinjaman kredit perbankan. Secara umum, korporasi berharap suku bunga pinjaman tidak menyentuh 2 digit, atau masih di bawah angka 10 persen. Saat ini suku bunga pinjaman berkisar 12 persen – 15 persen.

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00 %

Perkembangan SBI dan Bunga Investasi 2002 - 2009

Bunga Investasi SBI

Gambar 18. Perkembangan SBI dan Bunga Investasi sejak 2002 sampai dengan 2009

5.1.2.2.Deskripsi Data Jumlah Uang Beredar

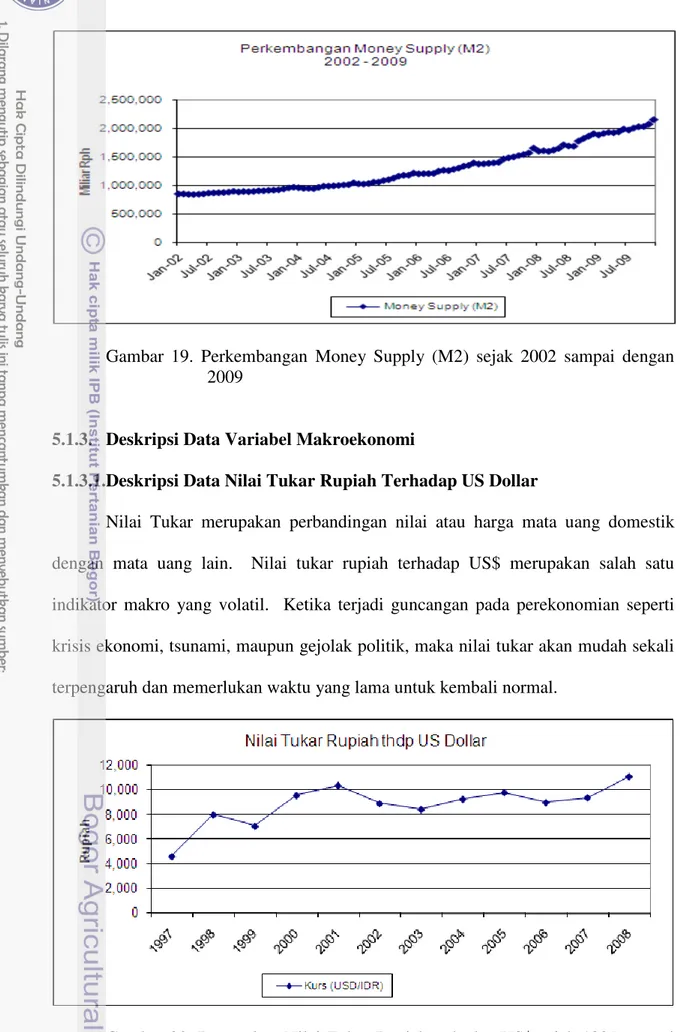

Gambar 19 menunjukkan perkembangan jumlah uang beredar (yaitu M2), yang menunjukkan adanya peningkatan. Hal ini mencerminkan adanya pelonggaran kebijakan moneter dari Bank Indonesia, berupa penurunan suku bunga acuan SBI. Sejalan dengan kebijakan dari Bank Indonesia tersebut, nampaknya salah satu indikator financial deepening ini (Rasio M2/GDP), sudah memiliki kisaran nilai menuju angka 1, sebagaimana disajikan pada Tabel 11.

Gambar 19. Perkembangan Money Supply (M2) sejak 2002 sampai dengan 2009

5.1.3. Deskripsi Data Variabel Makroekonomi

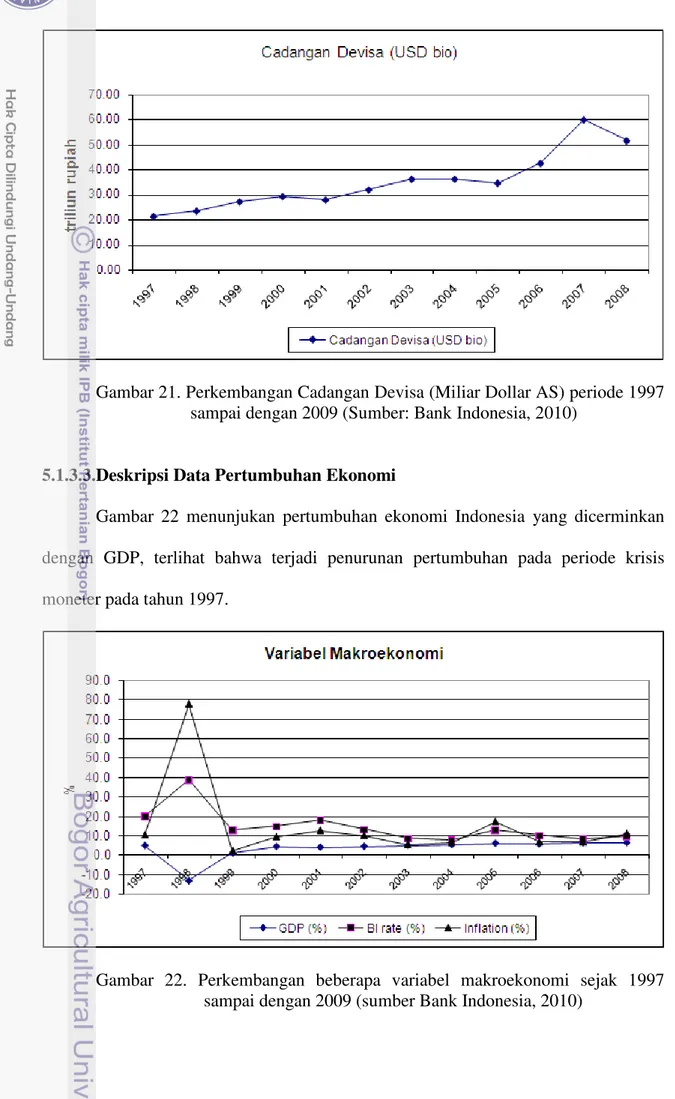

5.1.3.1.Deskripsi Data Nilai Tukar Rupiah Terhadap US Dollar

Nilai Tukar merupakan perbandingan nilai atau harga mata uang domestik dengan mata uang lain. Nilai tukar rupiah terhadap US$ merupakan salah satu indikator makro yang volatil. Ketika terjadi guncangan pada perekonomian seperti krisis ekonomi, tsunami, maupun gejolak politik, maka nilai tukar akan mudah sekali terpengaruh dan memerlukan waktu yang lama untuk kembali normal.

Gambar 20. Pergerakan Nilai Tukar Rupiah terhadap US$ sejak 1997 sampai dengan 2009

Berdasarkan Gambar 20, dapat dilihat bahwa perubahan nilai tukar rupiah terhadap US$ cenderung berfluktuatif, dan mengarah pada depresiasi. Secara umum, Rupiah terdepresiasi hingga mencapai kisaran nilai tukar sekitar Rp 9000an di akhir tahun 2009. Krisis subprime mortgage menjadi krisis keuangan global yang ditandai dengan bangkrutnya Lehman Brothers, yang selanjutnya terjadi penjualan saham Merryll Lynch, bank di AS dan diambil alih oleh pemerintah AS.

Di Indonesia krisis tersebut berdampak pada nilai tukar rupiah yang sempat bertahan di awal tahun 2008 di bawah Rp 10.000 per dolar AS dan mencapai Rp 12.000-an per dolar AS di akhir 2008. Rupiah sempat mengalami penguatan, karena adanya aliran dana (hot money) pada tahun 2007, namun kembali melemah pada level Rp 12.000 lagi. Fluktuasi rupiah terhadap US$ bisa memberikan dampak terhadap harga saham secara individual maupun gabungan, terutama pada kondisi krisis.

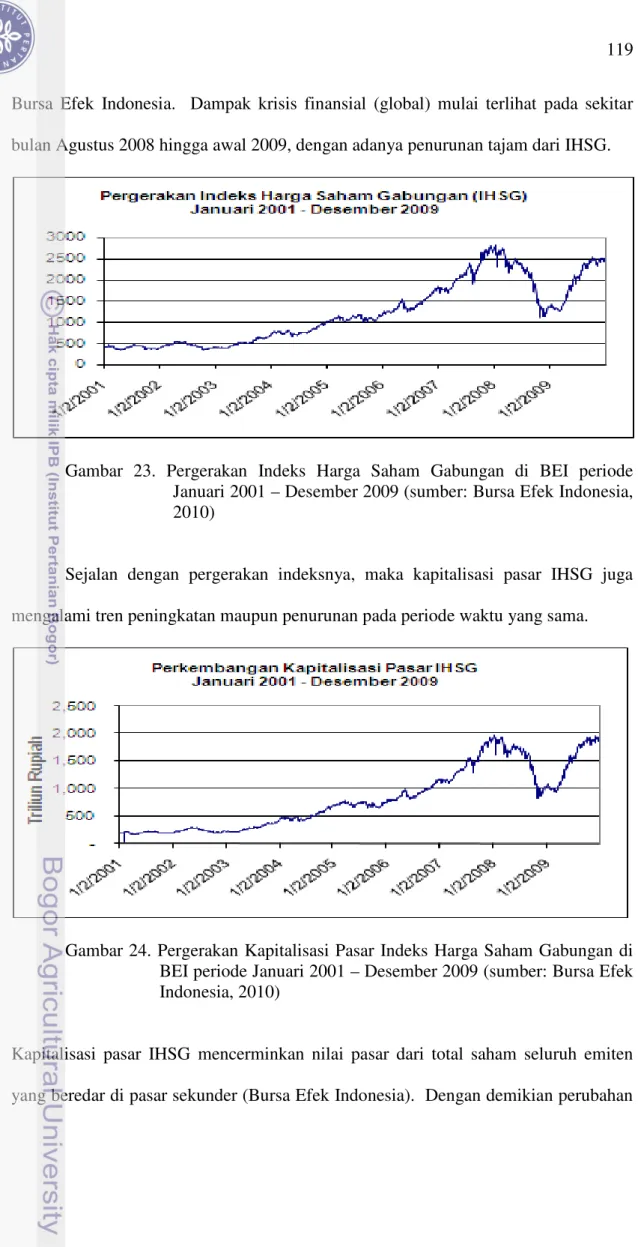

5.1.3.2.Deskripsi Data Cadangan Devisa

Secara umum, terlihat peningkatan cadangan devisa, sebagai konsekuensi dari kebijakan nilai tukar yang ditetapkan oleh otoritas moneter yaitu Bank Indonesia. Sebagaimana terlihat pada Gambar 21, pada tahun 2006 dan 2007, terjadi peningkatan cadangan devisa, yang mencerminkan adanya aliran dana dari luar, terutama yang diinvestasikan di investasi portofolio. Aliran dana dari luar terjadi sebagai konsekuensi tingginya tingkat imbal hasil Indonesia dibandingkan dengan luar negeri yang merangsang investor asing untuk menanamkan dana di Indonesia. Sejak ditetapkannya kebijakan ’manage floating’ oleh Bank Indonesia, cadangan devisa cenderung tidak mengalami fluktuasi yang tinggi, meskipun terjadi depresiasi rupiah terhadap dollar AS, pada tahun 2008 sebagaimana yang juga terlihat pada Gambar 20 di atas.

Gambar 21. Perkembangan Cadangan Devisa (Miliar Dollar AS) periode 1997 sampai dengan 2009 (Sumber: Bank Indonesia, 2010)

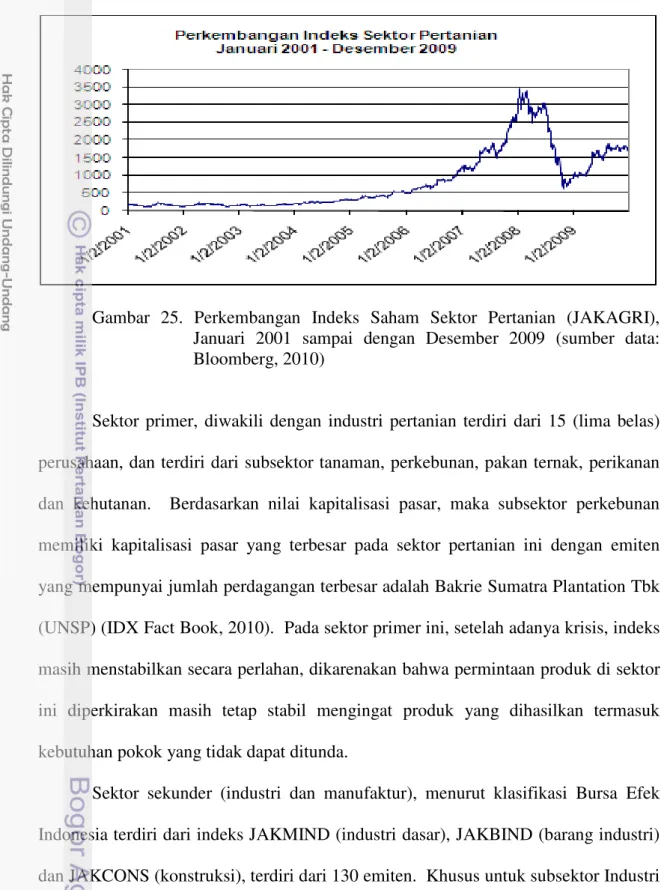

5.1.3.3.Deskripsi Data Pertumbuhan Ekonomi

Gambar 22 menunjukan pertumbuhan ekonomi Indonesia yang dicerminkan dengan GDP, terlihat bahwa terjadi penurunan pertumbuhan pada periode krisis moneter pada tahun 1997.

Gambar 22. Perkembangan beberapa variabel makroekonomi sejak 1997 sampai dengan 2009 (sumber Bank Indonesia, 2010)

Pertumbuhan yang rendah juga diindikasikan oleh tingginya suku bunga acuan BI rate dan tingkat inflasi yang tinggi, pada tahun yang sama. Setelah terjadinya krisis moneter pada tahun 1997, maka kondisi perekonomian Indonesia sempat mengalami stagnasi pada sekitar awal 1999, dan menunjukkan peningkatan sejak tahun 2000. Pada tahun 2005, karena terjadinya krisis Bahan Bakar Minyak (BBM), menyebabkan tingkat inflasi yang meningkat. Secara umum, setelah terjadi krisis moneter pada tahun 1998, maka pertumbuhan ekonomi Indonesia relatif stabil di kisaran 6 persen – 7 persen demikian pula dengan tingkat BI rate dan inflasi.

5.1.3.4.Deskripsi Data Indeks Saham

5.1.3.4.1. Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) merupakan indikator pergerakan harga saham di BEI, yang mencakup pergerakan harga seluruh saham biasa dan saham preferen. Secara umum, kinerja industri pasar modal Indonesia dalam 10 (sepuluh) tahun terakhir menunjukkan peningkatan pertumbuhan. Gambar 23 menunjukkan bahwa pada pertengahan tahun 2008 IHSG menunjukkan tren yang menurun. Keadaan ini sejalan dengan krisis subprime mortgage (SM) yang melanda Amerika Serikat. Pola pergerakan yang sama juga terjadi pada IHSG, diikuti oleh indeks sektoral antara lain adalah JAKAGRI (Indeks Sektor Pertanian), JAKBIND (Indeks Sektor Industri Dasar dan Kimia) dan JAKFIN (Indeks Sektor Keuangan) yang juga menunjukkan tren penurunan.

Perkembangan IHSG pada tahun 2007 menunjukkan adanya peningkatan dan bertahan sampai awal 2008. Peningkatan tersebut dikarenakan adanya aliran dana (hot money) dari investor asing yang mengalihkan investasinya ke surat berharga di

Bursa Efek Indonesia. Dampak krisis finansial (global) mulai terlihat pada sekitar bulan Agustus 2008 hingga awal 2009, dengan adanya penurunan tajam dari IHSG.

Gambar 23. Pergerakan Indeks Harga Saham Gabungan di BEI periode Januari 2001 – Desember 2009 (sumber: Bursa Efek Indonesia, 2010)

Sejalan dengan pergerakan indeksnya, maka kapitalisasi pasar IHSG juga mengalami tren peningkatan maupun penurunan pada periode waktu yang sama.

Gambar 24. Pergerakan Kapitalisasi Pasar Indeks Harga Saham Gabungan di BEI periode Januari 2001 – Desember 2009 (sumber: Bursa Efek Indonesia, 2010)

Kapitalisasi pasar IHSG mencerminkan nilai pasar dari total saham seluruh emiten yang beredar di pasar sekunder (Bursa Efek Indonesia). Dengan demikian perubahan

harga pasar saham individual ataupun jumlah yang beredar akan mempengaruhi perubahan kapitalisasi pasar tersebut.

5.1.3.4.2. Indeks Saham Sektoral (Pertanian – Industri Dasar dan Kimia - Perbankan)

Sejalan dengan pergerakan IHSG, indeks saham sektor-sektor tertentu, seperti Sektor Pertanian, Sektor Perbankan dan Sektor Industri Dasar dan Kimia, juga memiliki pola pergerakan yang sama, dalam periode pengamatan yang sama. Pada Gambar 24, pergerakan ke-tiga indeks saham sektoral di BEI tersebut pada umumnya mengalami tren meningkat pada awal 2007 hingga awal 2008. Indeks mulai mengalami penurunan dari awal 2008 hingga 2009.

Dari kaca mata investor, setelah mengalami penurunan yang cukup tajam, perusahaan-perusahaan di Indonesia yang selama ini cenderung ekspansif dan berupaya melakukan efisiensi manajemen, akan memiliki harga saham yang lebih rendah dan cukup menarik, meskipun terdapat krisis pada sektor riil. Pada periode setelah krisis, bagi perusahaan yang mengandalkan sumber bahan baku dalam negeri akan memasarkan ke pasar domestik, dan akan memiliki pertumbuhan yang jelas dibandingkan dengan perusahaan yang menggunakan bahan baku impor dan berorientasi ke pasar ekspor.

Sektor primer menurut klasifikasi dari Bursa Efek Indonesia terdiri dari 2 (dua) indeks saham, yaitu JAKAGRI (pertanian) dan JAKMINE (pertambangan). Gambar 25 memperlihatkan pergerakan indeks JAKAGRI yang cenderung meningkat pada saat periode sebelum krisis. Seperti halnya dengan IHSG, pada kuartal ketiga 2008 pergerakan mulai memperlihatkan tren yang menurun hingga awal tahun 2009.

Gambar 25. Perkembangan Indeks Saham Sektor Pertanian (JAKAGRI), Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

Sektor primer, diwakili dengan industri pertanian terdiri dari 15 (lima belas) perusahaan, dan terdiri dari subsektor tanaman, perkebunan, pakan ternak, perikanan dan kehutanan. Berdasarkan nilai kapitalisasi pasar, maka subsektor perkebunan memiliki kapitalisasi pasar yang terbesar pada sektor pertanian ini dengan emiten yang mempunyai jumlah perdagangan terbesar adalah Bakrie Sumatra Plantation Tbk (UNSP) (IDX Fact Book, 2010). Pada sektor primer ini, setelah adanya krisis, indeks masih menstabilkan secara perlahan, dikarenakan bahwa permintaan produk di sektor ini diperkirakan masih tetap stabil mengingat produk yang dihasilkan termasuk kebutuhan pokok yang tidak dapat ditunda.

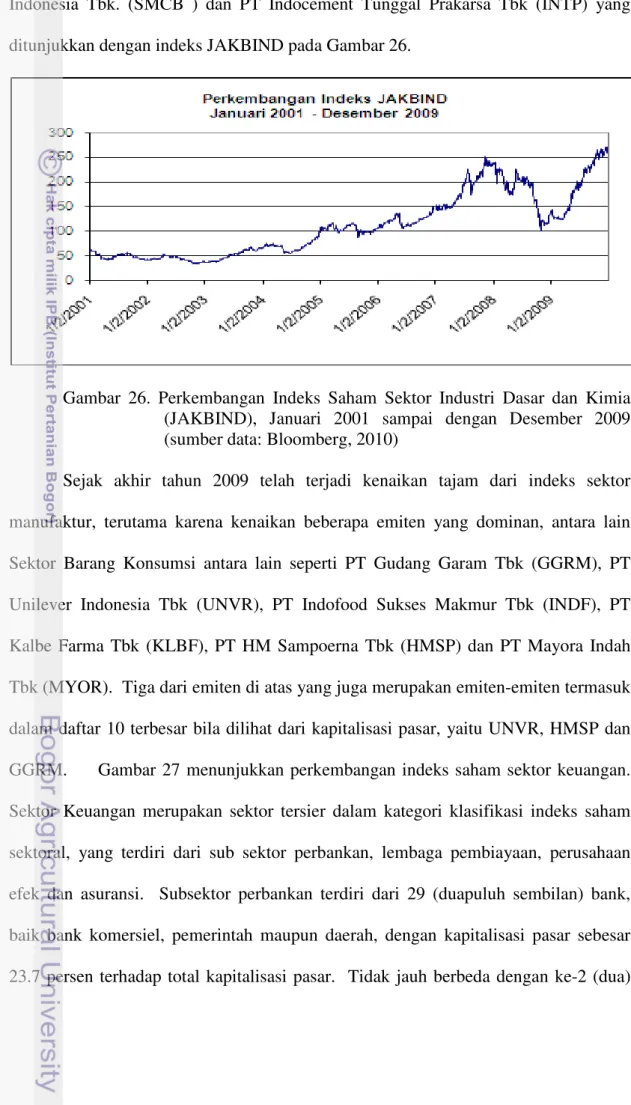

Sektor sekunder (industri dan manufaktur), menurut klasifikasi Bursa Efek Indonesia terdiri dari indeks JAKMIND (industri dasar), JAKBIND (barang industri) dan JAKCONS (konstruksi), terdiri dari 130 emiten. Khusus untuk subsektor Industri Dasar dan Kimia, terdiri dari 56 (limapuluh enam) perusahaan, memiliki kapitalisasi pasar sebesar 8.10 persen dari total kapitalisasi pasar saham, pada akhir 2009. Beberapa emiten yang tergabung dalam sektor manufaktur di luar saham-saham Aneka Industri dan Barang Konsumsi yang sering menjadi market mover adalah

saham-saham industri semen yaitu PT. Semen Gresik Tbk (SMGR), PT Holchim Indonesia Tbk. (SMCB ) dan PT Indocement Tunggal Prakarsa Tbk (INTP) yang ditunjukkan dengan indeks JAKBIND pada Gambar 26.

Gambar 26. Perkembangan Indeks Saham Sektor Industri Dasar dan Kimia (JAKBIND), Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

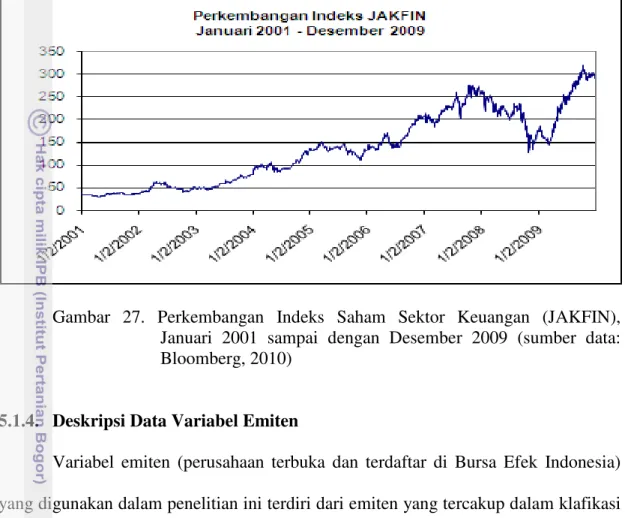

Sejak akhir tahun 2009 telah terjadi kenaikan tajam dari indeks sektor manufaktur, terutama karena kenaikan beberapa emiten yang dominan, antara lain Sektor Barang Konsumsi antara lain seperti PT Gudang Garam Tbk (GGRM), PT Unilever Indonesia Tbk (UNVR), PT Indofood Sukses Makmur Tbk (INDF), PT Kalbe Farma Tbk (KLBF), PT HM Sampoerna Tbk (HMSP) dan PT Mayora Indah Tbk (MYOR). Tiga dari emiten di atas yang juga merupakan emiten-emiten termasuk dalam daftar 10 terbesar bila dilihat dari kapitalisasi pasar, yaitu UNVR, HMSP dan GGRM. Gambar 27 menunjukkan perkembangan indeks saham sektor keuangan. Sektor Keuangan merupakan sektor tersier dalam kategori klasifikasi indeks saham sektoral, yang terdiri dari sub sektor perbankan, lembaga pembiayaan, perusahaan efek dan asuransi. Subsektor perbankan terdiri dari 29 (duapuluh sembilan) bank, baik bank komersiel, pemerintah maupun daerah, dengan kapitalisasi pasar sebesar 23.7 persen terhadap total kapitalisasi pasar. Tidak jauh berbeda dengan ke-2 (dua)

indeks saham lainnya, indeks saham industri keuangan memiliki pola yang sama, dengan adanya penurunan pada tahun 2008.

Gambar 27. Perkembangan Indeks Saham Sektor Keuangan (JAKFIN), Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

5.1.4. Deskripsi Data Variabel Emiten

Variabel emiten (perusahaan terbuka dan terdaftar di Bursa Efek Indonesia) yang digunakan dalam penelitian ini terdiri dari emiten yang tercakup dalam klafikasi sektor pertanian, industri dasar dan kimia serta perbankan. Pemilihan emiten dari ke-tiga sektor tersebut dilakukan dengan pertimbangan ketersediaan data laporan keuangan selama periode penelitian, keaktifan saham dalam transaksi perdagangan serta kesesuaian denominasi mata uang yang digunakan dalam laporan keuangan emiten tersebut. Dengan demikian, tidak seluruh emiten yang terdaftar pada setiap sektor yang dibahas, ditetapkan sebagai sampel dalam penelitian ini.

Sektor primer diwakili dengan sektor pertanian, dan didominasi oleh perusahaan dari subsektor perkebunan (terdiri dari 12 perusahaan). Sektor sekunder diwakili oleh sektor industri dasar dan kimia, yang terdiri dari perusahaan semen, keramik, kaca, logam, aluminium, pulp and paper (terdiri dari 37 perusahaan). Sektor

tersier diwakili oleh sektor keuangan khususnya adalah sektor perbankan (terdiri dari 15 perusahaan). Pemilihan ke-3 (tiga) sektor tersebut untuk dapat merepresentasikan pengaruh liberalisasi keuangan dan kebijakan moneter, dengan mempertimbangkan aspek makro dan mikro, terhadap masing-masing sektor.

5.1.5. Pengelompokkan sektor

Pengelompokkan sektor menurut Bursa Efek Indonesia dilakukan berdasarkan kelompok industri, berbeda dengan menurut BPS. Jika menurut BPS, terdapat tiga kelompok besar yaitu sektor primer, sekunder dan tersier, maka menurut BEI pengelompokkan berdasarkan industri. Terdapat 9 (sembilan) kelompok industri menurut BEI. Tabel 12 menunjukkan pengelompokkan industri menurut kriteria BEI.

5.1.5.1 Sektor Pertanian

Sektor pertanian mempunyai peranan yang cukup penting dalam kegiatan perekonomian di Indonesia, hal ini dapat dilihat dari kontribusinya terhadap Produk Domestik Bruto (PDB) yang cukup besar yaitu sekitar 13,83 persen pada tahun 2007 atau merupakan urutan ketiga setelah sektor industri pengolahan dan perdagangan, hotel dan restoran. Perdagangan dalam negeri (domestik) dan perdagangan luar negeri (internasional) pada komoditas pertanian yang meliputi sub sektor tanaman pangan, hortikultura, perkebunan dan peternakan merupakan potensi yang saat ini masih terus dikembangkan, mengingat sektor pertanian masih mampu bertahan meskipun terjadi krisis ekonomi di Indonesia tahun 1997, serta krisis global beberapa dalam tahun terakhir ini. Kinerja sektor pertanian cenderung meningkat, baik dari kontribusinya terhadap Produk Domestik Bruto (PDB), penyerapan tenaga kerja dan peningkatan cadangan devisa.

Tabel 12. Pengelompokkan Saham Berdasarkan Industri di Bursa Efek Indonesia

No. Industri Sub Bidang Industri

1. Pertanian 1. Perkebunan

2. Peternakan 3. Perikanan 4. Lainnya

2. Pertambangan 1. Pertambangan Batu Bara

2. Pertambangan Minyak dan Gas Bumi 3. Pertambangan Logam dan Mineral Lainnya

4. Pertambangan Batu-batuan 3. Industri Dasar dan Kimia 1. Semen

2. Keramik, Perselen, dan Kaca 3. Logam dan Sejenisnya 4. Kimia

5. Plastik dan Kemasan 6. Pakan Ternak

7. Kayu dan Pengolahannya 8. Pulp dan Kertas

4. Aneka Industri 1. Otomotif dan Komponennya

2. Tekstil dan Garmen 3. Alas Kaki

4. Kabel 5. Lainnya

5. Industri Barang dan Konsumsi 1. Makanan dan Minuman 2. Rokok

3. Farmasi

4. Kosmetik dan Barang Keperluan Lainnya

6. Properti dan Real Estate 1. Properti dan Real Estate 2. Konstruksi Bangunan 7. Infrastruktur, Utilitas, dan

Transportasi

1. Energi

2. Telekomunikasi

3. Konstruksi Non Bangunan

8. Keuangan 1. Bank

2. Lembaga Keuangan 3. Perusahaan Efek 4. Asuransi

5. Lainnya

9. Perdagangan, Jasa, dan Investasi 1. Perdagangan Besar Barang Produksi 2. Perdagangan Eceran

3. Restoran, Hotel dan Pariwisata 4. Advertising, Printing, dan Media 5. Jasa Komputer dan Perangkatnya 6. Perusahaan Investasi

5.1.5.2. Sektor Industri Dasar dan Kimia

Sektor industri merupakan sektor yang memiliki peran penting dalam perekonomian Indonesia. Hal ini dapat dilihat dari kontribusi sektor tersebut terhadap pembentukan Produk Domestik Bruto (PDB) nasional. Selama periode 2004-2009 kontribusi sektor industri pengolahan terhadap pembentukkan PDB adalah berkisar 26.16 persen hingga 28.37 persen (Badan Pusat Statistik, 2010). Pangsa sektor industri tersebut jauh berada di atas sektor-sektor lainnya termasuk sektor pertanian, yang memiliki pangsa sekitar 16.00 persen. Hal ini menunjukan bahwa sektor industri selama kurun waktu tersebut merupakan sektor yang paling dominan kedudukannya dalam hal penciptaan PDB. Kontribusi dari setiap sektor terhadap PDB dapat dilihat dari laju pertumbuhannya. Berdasarkan laju pertumbuhannya dalam pembentukan PDB diketahui bahwa meskipun sektor industri pengolahan tidak mengalami laju pertumbuhan yang tertinggi dibandingkan sektor-sektor lainnya, namun laju pertumbuhan yang dicapai selalu mengalami pertumbuhan positif.

Laju pertumbuhan yang dicapai sektor industri pengolahan selama periode 2004-2008 berkisar antara 4.14 sampai 6.38 persen (Badan Pusat Statistik, 2010). Hal tersebut menunjukan bahwa peranan sektor industri pengolahan dalam pembentukan PDB terus meningkat seiring dengan pertumbuhan sektor-sektor perekonomian lainnya. Apabila dikaji lebih detail diketahui bahwa pertumbuhan positif yang dicapai oleh industri pengolahan merupakan kontribusi dari pertumbuhan yang dicapai oleh industri pengolahan non minyak dan gas (non migas).

Selama periode 2006-2009, industri pengolahan non-migas mengalami pertumbuhan positif, sebaliknya dengan industri migas. Industri pengolahan non-migas mengalami pertumbuhan berkisar antara 2.52 - 5.27 persen, sedangkan industri pengolahan migas mengalami pertumbuhan negatif dengan kisaran antara -0.06

sampai -2.21 persen. Pertumbuhan yang relatif bervariasi antar kelompok industri tersebut disebabkan oleh berbagai faktor yang mempengaruhi sektor industri tersebut. baik faktor internal (inveestasi) maupun faktor eksternal (kebijakan pemerintah).

5.1.5.3. Sektor Perbankan

Perbankan di Indonesia dapat diklasifikasikan dalam beberapa jenis. Perbedaan jenis bank-bank ini dibedakan berdasarkan segi fungsi, segi kepemilikannya dan berdasarkan kegiatan operasinya. Dari segi fungsinya, bank dapat dibedakan menjadi bank sentral, bank umum dan bank perkreditan rakyat (BPR). Dari segi kepemilikannya, bank dibedakan berdasarkan kepemilikan sahamnya, yakni bank milik negara (pemerintah), bank milik swasta nasional, bank milik daerah, bank milik asing dan bank milik campuran. Sementara dari segi kegiatan operasinya, bank dibedakan menjadi bank konvensional dan bank syariah.

Dalam perkembangannya, jumlah bank berdasarkan segi kegiatan operasinya yakni bank umum dan BPR yang terdapat di Indonesia cenderung mengalami penurunan dari tahun ke tahun. Hal ini dapat disebabkan oleh ketatnya persaingan di industri perbankan dan tingginya Non Performing Loan (NPL) yang mengakibatkan beberapa bank mengalami kesulitan likuiditas dan solvabilitas yang pada akhirnya pailit atau dilikuidasi oleh Bank Indonesia. Selain itu, ketatnya peraturan yang dikeluarkan oleh BI terhadap bank agar melaksanakan prinsip prudent khususnya dalam penyaluran kredit. Sejalan dengan membaiknya perekonomian global, pertumbuhan kredit perbankan Indonesia kembali meningkat setelah pada tahun 2009 tidak mencapai target. Pada tahun 2010, pertumbuhan kredit mencapai 22,8 persen atau sebesar Rp 327.9 triliun (total kredit per 2010 menjadi Rp 1 765.8 triliun). Pertumbuhan ini melebihi target semula yang ditetapkan oleh BI sebesar 20 persen

pada tahun 2010. Pertumbuhan kredit valas pada tahun 2010, adalah pertumbuhan yang tertinggi dan mencapai sebesar 30.66 persen atau setara dengan Rp 273.4 triliun, sedangkan pertumbuhan kredit Rupiah meningkat hanya sekitar lima persen dibandingkan dengan tahun sebelumnya (16.54 persen ke 21.47 persen). Pertumbuhan ini didukung oleh nilai tukar rupiah terhadap dola AS yang terapresiasi sampai level Rp 9.000. Pertumbuhan kredit valas tersebut tentunya merupakan salah satu tanda yang positif karena memberikan kontribusi bagi pertumbuhan ekonomi dengan turut membantu meningkatkan ekspor. Namun disisi lain, perbankan harus hati-hati dalam menyalurkan kredit valas karena risikonya juga terkait dengan risiko perubahan nilai tukar. Depresiasi nilai tukar rupiah akan membuat beban debitur meningkat sehingga meningkatkan risiko kredit bermasalah (Bank Indonesia, 2011).

5.2. Analisis nilai Q-Tobin dan Keputusan Investasi dan Pendanaan Perusahaan Bagian ini menganalisis hasil perhitungan nilai Q-Tobin untuk masing-masing sektor, baik pertanian, industri dasar dan kimia serta perbankan. Sebagaimana disampaikan pada bab Metodologi, perhitungan nilai Q-Tobin menggunakan modifikasi dari rumus Han Kin Sang. Modifikasi yang dilakukan dengan tidak memasukkan saham istimewa dalam perhitungan Q-Tobin, dengan mempertimbangkan keadaan di Indonesia. Analisis nilai Q-Tobin dikaitkan dengan keputusan internal perusahaan berupa keputusan investasi serta keputusan pendanaan.

5.2.1. Analisis Nilai Q-Tobin

Analisis nilai Q-Tobin dilakukan dengan memperhatikan tren serta mengkaitkannya dengan indeks saham dari masing-masing sektor, baik pertanian, industri dasar dan kimia serta perbankan.

5.2.1.1.Nilai Q-Tobin Sektor Pertanian

Gambar 28 menunjukkan bahwa secara umum nilai Q-Tobin dari sektor pertanian, menunjukkan adanya tren yang meningkat dari tahun 2002 sampai dengan pertengahan tahun 2007, dan selanjutnya menurun pada tahun 2008.

Gambar 28. Perkembangan Q-Tobin Beberapa Emiten Sektor Pertanian, Januari 2002 sampai dengan Desember 2009 (sumber: Laporan Keuangan Tahunan Perusahaan, data diolah)

Awal tahun 2002, nilai rasio Q-Tobin mendekati 2, dan meningkat menjadi 4 pada pertengahan tahun 2007, serta menurun menjadi berkisar 0.66 pada akhir 2009. Nilai rasio Q-Tobin tertinggi terjadi pada tahun 2007, yang diindikasikan oleh adanya fenomena aliran uang panas (hot money) dari negara-negara maju, yang diikuti oleh kenaikan indeks saham di beberapa negara berkembang pada saat yang bersamaan, termasuk IHSG di Indonesia, yang pada saat itu mencapai nilai tertingginya yaitu 2 830. Penurunan nilai rasio Q-Tobin pada ke dua tahun terakhir, disebabkan oleh adanya krisis finansial global. Rata-rata nilai rasio Q-Tobin untuk sektor Pertanian dalam periode waktu 8 (delapan) tahun adalah 2.07. Dengan rata-rata nilai rasio Q-Tobin di atas 1 sepanjang periode pengamatan, memberikan indikasi bahwa kondisi pasar modal yang kondusif direspons positif oleh ke-12 emiten sektor pertanian

melalui keputusan investasi. Pergerakan nilai rasio Q-Tobin, memiliki pola yang mirip dengan pergerakan indeks saham maupun kapitalisasi saham sektor Pertanian pada periode waktu yang sama. Gambar 29 menunjukkan perkembangan kapitalisasi pasar indeks saham sektor Pertanian dari tahun 2002 sampai dengan 2009.

Gambar 29. Perkembangan Kapitalisasi Saham Sektor Pertanian, Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

5.2.1.2. Nilai Q-Tobin Sektor Industri Dasar dan Kimia

Seperti halnya dengan sektor pertanian, secara umum, nilai Q-Tobin dari sektor industri dasar dan kimia, menunjukkan adanya tren yang meningkat dari tahun 2002 sampai dengan pertengahan tahun 2007, dan selanjutnya menurun pada tahun 2008. Gambar 30 menunjukkan perkembangan nilai Q-Tobin pada periode tahun 2002 sampai dengan tahun 2009. Secara umum, nilai berada di atas 1, namun lebih rendah daripada sektor pertanian, dikarenakan nilai aktiva yang tinggi, sebagai konsekuensi dari perusahaan pengolahan dan padat modal. Rasio di atas 1, juga dipengaruhi oleh tingginya jumlah pinjaman yang merupakan karakter dari industri pengolahan, serta marjin keuntungan yang cukup besar sehingga meningkatkan nilai ekuitas perusahaan.

Gambar 30. Perkembangan Q-Tobin Beberapa Emiten Sektor Industri Dasar dan Kimia, Januari 2002 sampai dengan Desember 2009 (sumber: Laporan Keuangan Tahunan Perusahaan, data diolah)

Gambar 31 menunjukkan perkembangan kapitalisasi pasar indeks saham sektor Industri Dasar dan Kimia. Secara umum, terdapat kesamaan pola nilai Q-Tobin dengan kapitalisasi pasar, kecuali pada tahun 2009. Perbedaan cenderung disebabkan oleh kenaikan harga saham sektor ini, sebagai konsekuensi dari persepsi positif dari pasar atas kebijakan pemerintah, khususnya tentang pajak bea masuk.

Gambar 31. Perkembangan Kapitalisasi Saham Sektor Industri Dasar dan Kimia, Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

5.2.1.3. Nilai Q-Tobin Sektor Perbankan

Meskipun secara umum nilai Q-Tobin sektor perbankan (terdiri dari 15 emiten) juga memiliki pola perkembangan yang relatif sama dengan kedua sektor di atas sebelumnya (pertanian dan industri dasar dan kimia), selama periode pengamatan, namun nilai Q-Tobin relatif lebih stabil dengan rentang nilai yang relatif lebih sempit, yaitu berkisar antara 1.6 sampai 2.2.

Gambar 32. Perkembangan Q-Tobin Beberapa Emiten Sektor Perbankan, Januari 2002 sampai dengan Desember 2009 (sumber: Laporan Keuangan Tahunan Perusahaan, data diolah)

Gambar 32 menunjukkan, bahwa secara umum, nilai Q-Tobin dari sektor perbankan, menunjukkan adanya tren yang meningkat dari tahun 2002 sampai dengan pertengahan tahun 2007, dan selanjutnya menurun pada tahun 2008. Nilai Q-Tobin berkisar antara 1.63 sampai dengan 2.2 selama periode pengamatan. Berbeda halnya dengan ke dua sektor sebelumnya yaitu pertanian dan industri dasar dan kimia. Nilai Q-Tobin rata-rata sebesar 1.73 sepanjang periode pengamatan, memberikan indikasi bahwa kondisi pasar modal yang kondusif direspons positif oleh ke-12 emiten sektor pertanian melalui keputusan investasi.

Pergerakan nilai Q-Tobin, memiliki pola yang mirip dengan pergerakan indeks saham maupun kapitalisasi saham sektor keuangan (JAKFIN) pada periode waktu sampai yang sama. Gambar 33 menunjukkan perkembangan indeks saham sektor keuangan dari tahun 2001 sampai dengan 2009.

Gambar 33. Perkembangan Kapitalisasi Saham Sektor Keuangan, Januari 2001 sampai dengan Desember 2009 (sumber data: Bloomberg, 2010)

5.2.1.4. Nilai Q - Tobin ke-tiga Sektor (pertanian, industri dasar dan kimia dan perbankan)

Ketiga sektor pertanian, industri dasar dan kimia dan perbankan, menunjukkan pola perkembangan nilai Q-Tobin yang relatif sama selama periode waktu pengamatan dari tahun 2002 sampai dengan 2009, sebagaimana disajikan pada Gambar 34. Sektor pertanian memiliki nilai Q-Tobin yang tertinggi, demikian juga dengan fluktuasinya, sementara sektor perbankan memiliki nilai Q-Tobin yang terendah. Hal ini diduga berkaitan dengan prinsip kehati-hatian (prudent) dari kalangan perbankan dalam menyalurkan kredit, sehingga nilai investasi perbankan juga menjadi rendah. Sedangkan pada sektor pertanian,

Gambar 34. Perkembangan Q-Tobin dari Sektor Pertanian – Industri Dasar dan Kimia dan Perbankan, Januari 2002 sampai dengan Desember 2009

Tabel 13 menunjukkan nilai Q-Tobin dari sektor Pertanian, sektor Industri Dasar dan Kimia dan sektor Perbankan periode 2002-2009.

Tabel 13. Nilai Q-Tobin Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan, Periode 2002 - 2009

Tahun Nilai Q-Tobin Sektor

Pertanian Industri Dasar dan Kimia Perbankan

2002 1.91 1.63 1.18 2003 2.39 1.57 1.47 2004 1.89 1.60 1.76 2005 1.94 1.68 1.97 2006 3.08 1.76 2.51 2007 4.05 2.20 3.12 2008 0.67 2.00 1.13 2009 0.66 1.38 0.92 Rerata 2002 – 2007 2.54 1.74 2.00 Rerata 2008 – 2009 0.67 1.69 1.02 Rerata 2002 – 2009 2.07 1.76 1.73

Secara umum nilai Q-Tobin dari ke 3 (tiga) sektor berkisar rata-rata di atas 1, artinya nilai pasar perusahaan (emiten) lebih besar dari nilai buku aset perusahaan, dengan demikian masih terdapat insentif bagi perusahaan untuk meningkatkan investasinya. Nilai Q-Tobin dari ke 3 (tiga) sektor memiliki kecenderungan yang hampir serupa yaitu adanya peningkatan nilai Q sejak tahun 2002 sampai dengan 2007, dan terjadi penurunan pada 2008.

5.2.2. Keputusan Investasi dan Keputusan Pendanaan Perusahaan

Tabel 14 menunjukkan jumlah investasi rata-rata dari ke-3(tiga) sektor, selama periode 2002 – 2009. Secara umum, ke-3 (tiga) sektor memperlihatkan adanya pertumbuhan investasi berupa aktiva tetap neto dalam periode penelitian. Pertumbuhan tertinggi terlihat pada sektor pertanian, kemudian industri dasar dan kimia dan diikuti dengan perbankan. Pertumbuhan investasi sejalan dengan nilai Q-Tobin, dengan sektor pertanian memiliki nilai Q-Tobin tertinggi, dan perbankan yang terendah.

Tabel 14. Nilai Investasi perusahaan di Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan periode 2002 - 2009

Tahun

Nilai Investasi (net) Perusahaan di Sektor Pertanian

Industri Dasar dan

Kimia Perbankan (juta rupiah) 2002 778 703.33 47 220 740.67 943 229.57 2003 766 418.25 72 748 413.93 983 948.68 2004 797 992.92 39 074 991.67 960 223.92 2005 993 261.83 43 595 236.53 966 337.68 2006 1 118 416.33 47 897 423.87 948 064.14 2007 1 403 307.33 58 079 640.27 932 614.65 2008 1 696 509.17 69 209 463.60 973 622.19 2009 1 649 737.58 64 442 402.60 985 193.92 Pertumbuhan (%) 11.32 4.54 0.62

Pertumbuhan investasi sektor pertanian yang sebagian besar didominasi oleh perusahaan perkebunan khususnya kelapa sawit, terkait dengan program revitalisasi pertanian. Sektor Industri Dasar dan Kimia, yang terdiri dari perusahaan semen, keramik, logam, plastik, pengolahan kayu dan pulp dan kimia, secara umum dapat dipengaruhi oleh kebijakan pemerintah, terkait dengan insentif pajak, impor dan ekspor, baik untuk bahan mentah maupun barang jadi. Investasi di sektor perbankan menunjukkan pertumbuhan yang relatif rendah, terkait dengan kebijakan perbankan Indonesia untuk berhati-hati (prudent) di dalam penyaluran kredit, dan cenderung melakukan investasi di Sertifikat Bank Indonesia.

Tabel 15 menunjukkan keputusan pendanaan dan investasi dari perusahaan di ke-3 (tiga) sektor. Rasio DAR (Debt to Total Assets) menunjukkan besarnya porsi total pinjaman terhadap total aktiva, sedangkan rasio Aset menunjukkan besarnya porsi investasi terhadap total aktiva. Hasil memperlihatkan pinjaman (dana eksternal) di sektor industri dasar dan kimia serta perbankan dominan dibandingkan dengan ekuitas (dana internal) sejalan dengan penelitian Millar (2005) dan Mosley (1999).

Khusus untuk sektor perbankan, aktiva tetap neto termasuk di dalamnya adalah nilai kredit yang disalurkan. Di sektor pertanian, pinjaman dan ekuitas merupakan sumber dana untuk investasi aktiva tetap neto, sedangkan di ke-2 (dua) sektor lainnya juga termasuk untuk investasi di aktiva lancar atau aktiva lain-lain. Hal ini terlihat dari perbandingan rasio DAR dengan ATNet/TA, sebagai keputusan investasi. Artinya, di sektor pertanian, laba perusahaan masih memberikan kontribusi sebagai sumber dana internal dalam mendanai keputusan investasi aktiva tetap. Rasio utang sektor pertanian yang rendah, mencerminkan kredit perbankan belum cukup berperan dalam mendorong investasi sektor ini, kecuali pada subsektor perkebunan.

Tabel 15. Keputusan Pendanaan dan Keputusan Investasi perusahaan di Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan, 2002 – 2009

DAR ATNet/TA DAR ATNet/TA DAR ATNet/TA

2002 0.58 0.50 1.75 0.54 0.80 0.75 2003 0.65 0.48 0.36 0.56 0.86 0.74 2004 0.44 0.46 0.38 0.51 0.87 0.62 2005 0.31 0.51 0.39 0.50 0.87 0.61 2006 0.32 0.48 0.34 0.47 0.86 0.60 2007 0.25 0.44 0.33 0.51 0.87 0.60 2008 0.28 0.45 0.37 0.42 0.85 0.64 2009 0.26 0.45 0.29 0.45 0.85 0.62 Rerata 0.38 0.47 0.53 0.50 0.85 0.65 Pertumbuhan -10.94% -1.37% -22.58% -2.66% 0.85% -2.59% Tahun

Rasio Leverage dan Rasio Aset di SubSektor

Pertanian Industri Dasar dan Kimia Perbankan

Sumber: Laporan Keuangan Perusahaan (data diolah)

5.3. Uji Kausalitas Granger (Granger Causality Test)

Kausalitas Granger merupakan pengujian hubungan bolak balik antara dua atau lebih variabel pada data time series. Uji kausalitas Granger yang dilakukan adalah uji yang sudah dilakukan differencing level 1 dengan menggunakan α = 5 persen untuk seluruh kriteria pengujian. Hasil pengujian kausalitas nilai Q Tobin antar sektor pada periode 2002 sampai dengan 2009 dapat dilihat pada Lampiran 3. Apabila nilai probabilitas yang diperoleh lebih kecil dari 5 persen maka kesimpulan yang diambil adalah tolak H0.

Hipotesis bahwa Q Tobin sektor perbankan tidak mempengaruhi Q Tobin sektor pertanian (Q perbankan does not Granger Cause Q Pertanian) diterima, karena nilai probabilitas F yang lebih besar dari 5 persen. Hal ini terjadi pula sebaliknya, bahwa hipotesis Q-Tobin sektor pertanian tidak mempengaruhi sektor perbankan. Hasil yang sama terlihat pada pengujian hipotesis pengaruh Q-Tobin sektor industri dasar dan kimia dengan sektor pertanian, yang menunjukkan bahwa nilai Q masing-masing sektor tidak saling mempengaruhi satu sama lain. Sementara itu, hasil pengujian terhadap Q sektor industri dan sektor perbankan menunjukkan, hipotesis

bahwa Q-Tobin sektor industri dasar dan kimia tidak mempengaruhi sektor perbankan diterima. Sebaliknya, hipotesis bahwa Q-Tobin sektor perbankan tidak mempengaruhi Q-Tobin sektor industri dasar dan kimia ditolak, karena probabilitas nilai F lebih kecil dari taraf nyata 5 persen.

Dengan hasil tersebut dapat disimpulkan bahwa selama periode penelitian, nilai Q-Tobin sektor perbankan mempengaruhi nilai Q-Tobin sektor industri dasar dan kimia. Secara singkat, tidak terdapat hubungan kausalitas antara Q-Tobin sektor perbankan dengan sektor pertanian, demikian pula dengan antara Q-Tobin sektor pertanian dengan sektor industri dasar dan kimia. Sehingga dapat disimpulkan selama periode penelitian, nilai Q-Tobin sektor perbankan tidak secara signifikan mempengaruhi nilai Q-Tobin sektor pertanian dan nilai Q-Tobin sektor pertanian tidak secara signifikan mempengaruhi nilai Q-Tobin sektor perbankan. Demikian pula dengan kesimpulan bahwa nilai Q Tobin sektor pertanian tidak secara signifikan mempengaruhi nilai Q-Tobin sektor industri dasar dan kimia, demikian pula sebaliknya.

Keadaan tersebut dapat dijelaskan sebagai berikut, yaitu kredit perbankan merupakan keputusan investasi yang dilakukan oleh sektor perbankan, yang berpengaruh terhadap nilai Q-Tobin perbankan. Secara umum, sektor industri dasar dan kimia merupakan sektor yang padat modal, yang konsekuensinya membutuhkan investasi aktiva tetap, baik melalui sumber dana internal (laba perusahaan) maupun eksternal (utang/kredit maupun pasar modal). Kebijakan penyaluran kredit perbankan untuk sektor ini, mempengaruhi keputusan investasi dari perusahaan, yaitu nilai Q-Tobin. Tidak terdapat hubungan kausalitas antara Q-Tobin sektor perbankan dengan sektor pertanian, demikian pula dengan antara Q-Tobin sektor pertanian dengan sektor industri dasar dan kimia. Penyaluran kredit perbankan untuk perusahaan

perkebunan yang dominan dalam sektor pertanian, pada dasarnya akan meningkatkan keputusan investasi perusahaan, mengingat sektor perkebunan didominasi oleh utang dalam struktur modal perusahaannya. Namun, pengaruh kredit perbankan, tidak signifikan mempengaruhi keputusan investasi, karena adanya sumber dana internal berupa laba dari beberapa perusahaan perkebunan besar seperti Astra Agro Lestari dan London Sumatra Plantation. Demikian pula dengan kesimpulan bahwa nilai Q-Tobin sektor pertanian tidak signifikan mempengaruhi nilai Q-Q-Tobin sektor industri dasar dan kimia, demikian pula sebaliknya.

Dari hasil yang diperoleh, dapat disimpulkan bahwa tidak terjadi hubungan timbal balik antara nilai Q-Tobin sektor perbankan dan sektor pertanian, sektor industri dasar dan kimia dengan sektor pertanian serta sektor perbankan dengan sektor industri dasar dan kimia. Hubungan kausalitas hanya terlihat pada nilai Q-Tobin sektor perbankan yang mempengaruhi nilai Q-Tobin sektor industri dasar dan kimia.

5.4. Intisari Analisis Deskriptif dan Uji Kausalitas Granger

Berdasarkan analisis deskriptif pada subbab sebelumnya, maka secara umum disimpulkan bahwa selama periode penelitian 2002 sampai dengan 2009, perekonomian Indonesia masih menunjukkan kestabilan, meskipun sempat terjadi kenaikan harga Bahan Bakar Minyak (BBM) pada tahun 2005 dan krisis finansial global tahun 2008. Kestabilan tercermin dari tingkat pertumbuhan GDP, tingkat inflasi serta nilai tukar rupiah yang relatif stabil selama periode tersebut. Adanya tekanan terhadap kestabilan makroekonomi Indonesia pada tahun 2005, terutama karena meningkatnya tekanan depresiasi rupiah akibat permintaan valuta asing dari beberapa korporasi, serta adanya pembalikan modal ke luar negeri oleh investor asing akibat sentimen penguatan mata uang US$. Pengetatan kebijakan moneter telah

ditempuh oleh Bank Indonesia, untuk menjaga kestabilan nilai rupiah serta mengatasi tingkat inflasi yang meningkat pada tahun 2005.

Perlambatan perekonomian Indonesia terjadi pada triwulan IV tahun 2008, sebagai konsekuensi dari krisis finansial global, terutama karena turunnya kinerja ekspor, defisit neraca pembayaran dan melemahnya nilai tukar rupiah. Di pasar keuangan, selisih risiko (risk spread) dari surat-surat berharga Indonesia mengalami peningkatan yang cukup signifikan yang mendorong arus modal keluar dari investasi asing di bursa saham, Surat Utang Negara (SUN), dan Sertifikat Bank Indonesia (SBI). Meskipun pertumbuhan ekonomi Indonesia belum sepenuhnya pulih, namun perekonomian mulai membaik sampai akhir tahun 2009, melalui penerapan beberapa kebijakan stimulus moneter dan kebijakan fiskal. Hal ini tercermin dari membaiknya Indeks Harga Saham Gabungan, imbal hasil (yield) Surat Utang Negara (SUN), nilai tukar rupiah, serta inflasi yang rendah sekitar 2.7 persen.

Dinamika perekonomian Indonesia selama periode tahun 2002 sampai dengan 2009, juga terlihat pada nilai Q-Tobin dari ke 3 (tiga) sektor, sebagaimana telah disajikan pada subbab terdahulu. Aspek makroekonomi, khususnya financial

deepening serta aliran dana asing langsung dan investasi portofolio memiliki hubungan dan pengaruh dengan nilai pasar perusahaan, sehingga nilai Q-Tobin cenderung memiliki pola yang serupa dengan dinamika kondisi pasar modal. Di sisi lain, kebijakan moneter yang mendorong penyaluran kredit perbankan juga memberikan kontribusi terhadap peningkatan pinjaman dari korporasi di tiga sektor tersebut. Pertumbuhan investasi berupa aktiva tetap untuk sektor pertanian dan industri dasar dan kimia, serta penyaluran kredit untuk sektor perbankan yang positif menunjukkan keputusan investasi yang tidak cukup dipengaruhi oleh tingginya suku bunga kredit pada periode tersebut. Namun demikian, terdapat kecenderungan

penurunan porsi pinjaman dalam struktur permodalan perusahaan, terutama pada sektor pertanian dan sektor industri dasar dan kimia, sebaliknya pada sektor perbankan. Artinya, terjadi peningkatan sumber dana berupa ekuitas, baik dari dana internal (keuntungan perusahaan) maupun melalui penerbitan saham untuk struktur permodalan perusahaan. Beberapa perusahaan telah melakukan penerbitan saham perdana (IPO) maupun penawaran saham (right issue) selama periode 2002 – 2009.

Dengan kata lain, kondisi perekonomian Indonesia, terlihat cukup kondusif bagi korporasi untuk memanfaatkan mekanisme pasar modal sebagai alternatif pembiayaan melalui IPO, terutama sebelum tahun 2008. Hal ini juga terlihat dari tren meningkat jumlah investasi portofolio, IHSG serta indeks sektoral, kecuali pada tahun 2008. Kapitalisasi pasar IHSG dan indeks sektoral yang meningkat lebih didominasi oleh peningkatan harga saham individual emiten, dibandingkan dengan jumlah saham beredar. Artinya, peningkatan nilai Q-Tobin dari ke-3 (tiga) sektor nampaknya lebih dipengaruhi oleh faktor pasar berupa kenaikan harga saham dan bukan dari faktor fundamental perusahaan seperti kinerja keuangan korporasi. Meskipun faktor pasar nampaknya cukup dominan mempengaruhi peningkatan kapitalisasi pasar saham, namun nampaknya secara fundamental kinerja keuangan korporasi cukup kuat, terlihat dari volatilitas harga saham maupun indeks sektoral yang relatif kecil.

Peningkatan pinjaman perusahaan, yang pada dasarnya mencerminkan aktivitas penyaluran kredit perbankan kepada sektor riil, terlihat pada hubungan kausalitas antara nilai Q-Tobin sektor perbankan dengan sektor industri dasar dan kimia. Dari hasil pembahasan pada subbab sebelumnya, bahwa nilai Q-Tobin sektor perbankan mempengaruhi nilai Q-Tobin sektor industri dasar dan kimia. Dengan demikian, nilai Q-Tobin sektor industri dasar dan kimia yang mewakili sektor sekunder, lebih dipengaruhi oleh besaran jumlah pinjaman korporasi dibandingkan

dengan nilai kapitalisasi pasar korporasi di sektor ini. Hal ini juga sebenarnya tercermin dari kapitalisasi pasar saham emiten di sektor industri dasar dan kimia, yang cenderung tidak tinggi, yaitu sekitar 8.1 persen dari total kapitalisasi pasar. Di sisi lain, keputusan investasi sektor perbankan berupa penyaluran kredit ke sektor riil, memberikan pengaruh nyata terhadap nilai Q-Tobin sektor industri dasar dan kimia, melalui besarnya jumlah pinjaman jangka pendek maupun pinjaman jangka panjang. Hubungan kausalitas nilai Q-Tobin antara sektor perbankan terhadap sektor industri dasar dan kimia, adalah sesuai dengan yang diharapkan. Hubungan ini menunjukkan berjalannya peran dari sektor perbankan sebagai lembaga intermediasi dalam penyaluran dana ke sektor riil. Sedangkan tidak terlihatnya hubungan kausalitas sektor perbankan terhadap sektor pertanian, lebih mencerminkan tingkat kehati-hatian perbankan dalam penyaluran kredit ke sektor pertanian, yang dilandasi oleh tingkat ketidakpastian resiko pertanian yang relatif tinggi.

Secara umum, dari hasil analisis deskriptif kondisi makroekonomi serta kondisi mikro perusahaan, maka dapat disimpulkan bahwa nilai Q-Tobin sektor pertanian, industri dasar dan kimia serta sektor perbankan memiliki hubungan dengan kondisi makroekonomi, khususnya aliran dana berupa investasi portofolio serta kebijakan moneter. Investasi portofolio, pada dasarnya merupakan manifestasi dari kebijakan pemerintah di sektor keuangan berupa liberalisasi keuangan, khususnya di pasar modal yang memberikan kesempatan bagi para investor asing untuk berkontribusi dalam transaksi pasar modal. Sementara itu, faktor mikro yang mempengaruhi nilai Q-Tobin perusahaan adalah berupa keputusan investasi dan keputusan pendanaan. Kedua keputusan di tingkat korporasi ini, tidak terlepas dari kebijakan pemerintah tentang penyaluran kredit oleh sektor perbankan, termasuk kehati-hatian sektor perbankan dalam menyalurkan kredit untuk sektor pertanian.