PENERAPAN PSAK NO. 2 TENTANG LAPORAN ARUS KAS DALAM PENGAMBILAN KEPUTUSAN PADA PERUM BULOG DIRVE SULUT DAN GORONTALO

Fanesa Isalia Minanda Syaefudin, Jenny Morasa, Stanly W. Alexander

PENGARUH PENERAPAN e-SPT TERHADAP EFISIENSI PEMROSESAN DATA PERPAJAKAN (Survey Terhadap Pengusaha Kena Pajak pada KPP Pratama Kota Tomohon) Debbie Deborah. S. Mokolinug, Novi S. Budiarso

EVALUASI EFEKTIVITAS PENERAPAN SISTEM AKUNTANSI PENGELUARAN KAS ATAS UANG PERSEDIAAN (UP) PADA DINAS PERTANIAN DAN PETERNAKAN PROVINSI SULAWESI UTARA

Betriana Frisly Polii, Lidia Mawikere

ANALISIS POTENSI dan EFEKTIFITAS PAJAK DAERAH ATAS RUMAH KOS di KOTA MANADO

Marsion Immanuel Kant Simangunsong, David Paul Elia Saerang, Inggriani Elim

EVALUASI PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) PADA DINASS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASSET DAERAH KOTA KOTAMOBAGU

Veybie Komaling, Stanley Kho Walandow

PENERAPAN PSAK NO. 30 TENTANG PERLAKUAN AKUNTANSI SEWA AKTIVA TETAP PADA PT. SINAR KARYA MEGA PERSADA

Revine Marni Pangkerego, Novi S Budiarso

ANALISIS DIFFERENTIAL COST DAN OPPORTUNITY COST DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMPRODUKSI SENDIRI PADA INDUSTRI RUMAH PANGGUNG WOLOAN

Romeo Fersi Mongdong, Jenny Morasa, Heince Wokas

PENERAPAN PSAK NO. 45 PADA GEREJA GMIM BUKIT ZAITUN WALIAN DUA Leonardo Kumambow, Jantje J. Tinangon, Victorina Z. Tirayoh

PENERAPAN PP NO.71 TAHUN 2010 DALAM PELAPORAN AKUNTANSI BELANJA DINAS PEKERJAAN UMUM KOTA KOTAMOBAGU TAHUN ANGGARAN 2014

Dedy Kurniawan Kiay Demak, Jullie J. Sondakh, Steven Tangkuman

EVALUASI PAJAK HIBURAN TERHADAP PENDAPATAN ASLI DAERAH DI KOTA MANADO

Theo Rudolf Waney, Jenny Morasa

Vol. 10 No. 2, Juni 2015

ISSN. 1907-9737

JURNAL RISET AKUNTANSI GOING CONCERN

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

Jurnal Riset Akuntansi Going Concern FEB UNSRAT i

Vol.10,No.2,Juni 2015

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

Pelindung

Rektor Universitas Sam Ratulangi

Penanggung Jawab

Dekan Fakultas Ekonomi dan Bisnis UNSRAT

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UNSRAT

Pemimpin Redaksi

Prof. DR. David. P.E. Saerang,SE,M.Com(Hons)

Redaksi Pelaksana

Harijanto Sabijono,SE,MSi,Ak

Lidia Mawikere,SE,MSi,Ak

Hendrik Manossoh,SE,MSi,Ak

Imelda Najoan,SE,MSi,Ak

Dewan Redaksi

DR. Grace Nangoy,SE,MSAc,Ak,CPA

Sifrid S. Pangemanan,SE,MSA

DR. Jullie J. Sondakh,SE,MSi,Ak,CPA

DR.Ventje Ilat,SE,MSi

DR. Herman Karamoy,SE,MSi,Ak

DR. Jenny Morasa,SE,MSi,Ak

DR. Agus T. Poputra,SE,MM,MA,Ak

Victorina Tirayoh,SE,MM,Ak

Linda Lambey,SE,MBA,MA,Ak

Margaretha Bolang,SE,MA,Ak

Peter Kapojos,SE,MSi,Ak

Administrasi & Sirkulasi DR. Jantje Tinangon,SE,MM,Ak

DR. Lintje Kalangi,SE,ME,Ak

Winston Pontoh,SE,MM,Ak

Christian Datu,SE,MSA,Ak

Alamat Redaksi

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado

Jl. Kampus Bahu

–

Manado, Sulawesi Utara

Telp. (0431) 847472, Fax. (0431) 853584

Jurnal Riset Akuntansi Going Concern diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado, dimaksudkan sebagai media pertukaran informasi, penelitian dan karya ilmiah antara pengajar, alumni, mahasiswa dan masyarakat pada umumnya. Jurnal ini terbit empat kali setahun yaitu bulan Maret, Juni, September, Desember.

Redaksi menerima naskah yang belum pernah diterbitkan oleh media dan tinjauan atas buku-buku akuntansi terbitan dalam dan luar negeri yang baru serta catatan/komentar atas artikel yang dimuat dalam jurnal ini.

Jurnal Riset Akuntansi Going Concern FEB UNSRAT ii

Vol.10,No.2,Juni 2015

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

DAFTAR ISI

PENERAPAN PSAK NO. 2 TENTANG LAPORAN ARUS KAS DALAM PENGAMBILAN KEPUTUSAN PADA PERUM BULOG DIRVE SULUT DAN GORONTALO

Fanesa Isalia Minanda Syaefudin, Jenny Morasa, Stanly W. Alexander ... 1-9

PENGARUH PENERAPAN e-SPT TERHADAP EFISIENSI PEMROSESAN DATA PERPAJAKAN (Survey Terhadap Pengusaha Kena Pajak pada KPP Pratama Kota Tomohon) Debbie Deborah. S. Mokolinug, Novi S. Budiarso ... 10-19

EVALUASI EFEKTIVITAS PENERAPAN SISTEM AKUNTANSI PENGELUARAN KAS ATAS UANG PERSEDIAAN (UP) PADA DINAS PERTANIAN DAN PETERNAKAN PROVINSI SULAWESI UTARA

Betriana Frisly Polii, Lidia Mawikere ... 20-28

ANALISIS POTENSI dan EFEKTIFITAS PAJAK DAERAH ATAS RUMAH KOS di KOTA MANADO

Marsion Immanuel Kant Simangunsong, David Paul Elia Saerang, Inggriani Elim ... 29-37

EVALUASI PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) PADA DINASS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASSET DAERAH KOTA KOTAMOBAGU

Veybie Komaling, Stanley Kho Walandow ... 38-44

PENERAPAN PSAK NO. 30 TENTANG PERLAKUAN AKUNTANSI SEWA AKTIVA TETAP PADA PT. SINAR KARYA MEGA PERSADA

Revine Marni Pangkerego, Novi S Budiarso ... 45-55

ANALISIS DIFFERENTIAL COST DAN OPPORTUNITY COST DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMPRODUKSI SENDIRI PADA INDUSTRI RUMAH PANGGUNG WOLOAN

Romeo Fersi Mongdong, Jenny Morasa, Heince Wokas ... 56-65

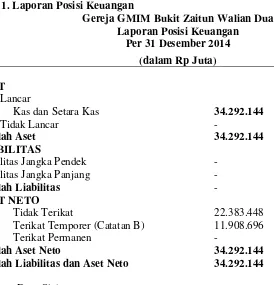

PENERAPAN PSAK NO. 45 PADA GEREJA GMIM BUKIT ZAITUN WALIAN DUA

Leonardo Kumambow, Jantje J. Tinangon, Victorina Z. Tirayoh... 66-76

PENERAPAN PP NO.71 TAHUN 2010 DALAM PELAPORAN AKUNTANSI BELANJA DINAS PEKERJAAN UMUM KOTA KOTAMOBAGU TAHUN ANGGARAN 2014

Dedy Kurniawan Kiay Demak, Jullie J. Sondakh, Steven Tangkuman ... 77-84

EVALUASI PAJAK HIBURAN TERHADAP PENDAPATAN ASLI DAERAH DI KOTA MANADO

1 PENERAPAN PSAK NO. 2 TENTANG LAPORAN ARUS KAS DALAM PENGAMBILAN

KEPUTUSAN PADA PERUM BULOG DIRVE SULUT DAN GORONTALO

APPLICATION FSAS NO. 2 ABOUT CASH FLOW STATEMENT IN DECISION MAKING ON BULOG DIVISION NORT SULAWESI AND GORONTALO

Oleh:

Fanesa Isalia Minanda Syaefudin¹ Jenny Morasa²

Stanly W. Alexander³

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

Email: ¹[email protected]

Abstrak: Laporan Keuangan dalam perusahaan merupakan alat pertimbangan dalam pengambilan keputusan sehingga, komponen–komponen dalam Laporan Keuangan haruslah benar dan tepat. Dalam pengambilan keputusan perusahaan, sebaiknya menggunakan Laporan Arus Kas karena terkadang Laporan Laba Rugi dan Neraca tidak menampilkan keadaan sesungguhnya dari keuangan perusahaan.Tujuan penelitian ini untuk mengetahui penerapkan laporan arus kas berdasarkan PSAK No. 2 dalam pengambilan keputusan perusahaan.Jenis penelitian adalah Deskriptif Kuantitatif. Hasil penelitian menunjukkan, kas bersih yang diperoleh perusahaan selama tahun berjalan mengalami penurunan dibandingkan tahun sebelumnya. Penelitian ini menggunakan analisis rasio dalam pengambilan keputusan perusahaan.Rasio Arus Kas Operasi Terhadap Total Kewajiban dapat dijadikan dasar pengambilan keputusan perusahaan dalam melunasi kewajiban totalnya selama satu tahun operasinya.Rasio Arus Kas Terhadap Kewajiban Lancar dapat dijadikan dasar pengambilan keputusan perusahaan saat mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih.Rasio Arus Kas Terhadap Penjualan perusaaan mengukur kemampuan perusahaan dalam memperoleh kas dari penjualan.Sebaiknyapimpinan perum Bulog khususnya bagian keuangan perlu menerapkan Laporan Arus Kas sebagai dasar analisisnya, sehingga perusahaan dapat mengetahui keadaan keuangannya dan dapat dijadikan dasar pengambilan keputusan perusahaan.

Kata Kunci: penerapan, arus kas, pengambilan keputusan

Abstact: In the company’s Financial Statements is a means of consideration in decision making so that, componentsin the financial statements must betrue and correct. In thedecision making companies should use the cash Flow Statement because sometimes the income and balance sheet does not show the real state of corporate finance. The purposeof this study to determine the application of the Cash Flow Statement in accordance with SFAS No. 2 in corporate decision. This type of research is quantitative descriptive. The results showed, net cash provided by the company during the year has decreased compared to the previous year. This study uses the ratio analysisin corporate decision making. The Ratio of Operating Cash Flow to Total Liabilities can be used as basis for decision making in the company repay its total Liability for one year of operation. The Ratio of Cash Flow to Current Liabilities can be used as the basis of the decision making companies when measuring the company’s ability to pay Current Liabilities by Net Operating Cash Flow. The Ratio of Cash Flow to Sales companies measure the company’s ability to measure the company’s ability to obtain cash from to sale. Leaders should Perum Bulog particularly the finance department needs to implement the Cash Flow Statement as the basis of its analysis so that can know the financial situation and can be used as a basis for decision making of the company.

2 PENDAHULUAN

Latar Belakang

Kemajuan teknologi yang semakin pesat seiring perkembangan zaman membuat dunia bisnis dan pelaku-pelaku bisnis di zaman ini bergerak lebih aktif.Mampu membaca setiap situasi yang terjadi dan melihat peluang-peluang yang muncul serta cepat dalam bertindak guna perluasan usaha. Jika tidak, maka akan membuat kertertinggalan dalam bisnis itu sendiri.

Akuntansi memainkan peranan yang sangat penting dalam masyarakat.Sebagai cabang dari ilmu ekonomi, akuntansi menyediakan informasi mengenai perusahaan dan transaksinya untuk memfasilitasi keputusan alokasi sumber daya oleh para pengguna informasi tersebut.Jika informasi yang dilaporkan dapat diandalkan dan bermanfaat, maka sumber daya yang terbatas itu dapat dialokasikan secara optimal, dan sebaliknya alokasi sumber daya menjadi kurang optimal jika informasi kurang andal dan tidak bermanfaat.Akuntansi disebut sebagai bahasa bisnis karena merupakan suatu alat untuk menyampaikan informasi keuangan kepada pihak-pihak yang memerlukannya.Untuk menyampaikan informasi-informasi tersebut, maka digunakanlah laporan akuntansi atau yang dikenal sebagai laporan keuangan.Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Bagi suatu perusahaan, Laporan Keuangan merupakan media paling penting untuk menilai prsetasi dan kondisi ekonomi perusahaan. Seorang manajer tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Dan seandainya dilakukan, ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu, yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi bagi manajer dalam proses pengambilan keputusan. Laporan keuangan yang menjadi bahan pertimbangan manajer dalam pengambilan keputusan, diperlukan analisis yang tepat dalam suatu laporan keuangan.Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang terdapat dalam suatu laporan keuangan.Sebagaimana diketahui laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan sesuai, maka dapat membawa suatu perusahaan di situasi yang akan sangat menguntungkan. Laporan keuangan dapat mengambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode tertentu.

Laporan arus kas disajikan untuk melengkapi kesenjangan informasi yang tidak termuat dalam informasi lain. Laporan arus kas memainkan peranan komplementer bagi neraca dan laporan laba rugi dalam penjabaran secara lengkap mengenai asset dan stuktur keuangan (kewajiban dan ekuitas pemilik) perusahaan serta bagaimana asset, kewajiban, dan ekuitas tersebut berubah dalam periode tertentu.

Salah satu alasan dilakukannya penerapan terhadap laporan arus kas adalah sebagai salah satu alat bantu dalam pengambilan keputusan. Dimana dalam laporan arus kas dapat dilihat laporan kas masuk dan keluar selama periode tertentu.Selain itu, informasi yang terdapat pada laporan arus kas lebih mencerminkan posisi kas yang sebenarnya yang ada di perusahaan.Oleh karena itu, dalam pengambilan keputusan suatu perusahaan sangatlah tepat bila digunakan informasi yang disajikan dalam laporan arus kas.

Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui penerapan Laporan Arus Kas pada suatu perusahaan yang

didasarkan pada Pernyataan Standar Akuntansi Keuangan Nomor 2 dalam pengambilan keputusan

pada Perum Bulog Divre Sulut dan Gorontalo.

TINJAUAN PUSTAKA Konsep Akuntansi

3 akuntansi dapat dibedakan dengan skope atau ruang lingkup yang tercakup di dalamnya yang meliputi akuntansi public yang bekerja secara independen serta akuntan intern perusahaan.

Laporan Keuangan

Informasi akuntansi keuangan menunjukkan kondisi keuangan dan hasil usaha suatu perusahaan yang digunakan oleh para pemakainya sesuai dengan kepentingan masing-masing. Laporan akuntansi disiapkan untuk memberikan informasi yang berguna bagi para pemakai laporan, terutama sebagai dasar pertimbangan dalam proses pengambilan keputusan. Laporan akuntansi ini dinamakan laporan keuangan. Laporan keuangan mampu memberikan banyak informasi yang dapat dipakai oleh para pengguna dalam membuat keputusan ekonomis perusahaan. Laporan keuangan adalah laporan tertulis yang memberikan infromasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.Laporan keuangan memberikan gambaran tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan sumber-sumber kekayaan itu didapat. PSAK No. 1 mengatur bahwa laporan keuangan lengkap harus mencakup komponen-komponen berikut:Laporan posisi keuangan (neraca) pada akhir periode, Laporan laba rugi komprehensif, Laporan perubahan ekuitas, Laporan arus kas dan Kebijakan akuntansi serta catatan atas laporan keuangan.

Tujuan Laporan Keuangan

Hery (2012:4), mengungkapkan bahwa tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha, dan perubahan lain dalam posisi keuangan. Standar akuntansi keuangan (SAK) dijelaskan tentang tujuan laporan keuangan yang isinya: “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan Arus Kas

Hery (2012:9), mengungkapkan bahwa laporan arus kas (statement of cash flows) adalah sebuah laporan yang menggambarkan aus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktivitas, yaitu mulai dari aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan/ pembiayaan untuk satu periode tertentu.Laporan arus kas menunjukkan besarnya kenaikkan/ penurunan bersih kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki perusahaan sampai dengan akhir periode. Skousen (2001:8), bahwa sebagai salah satu bagian dari laporan keuangan lainnya, laporan arus kas pada dasarnya adalah sebuah laporan yang melaporkan, untuk interval tertentu, jumlah kas yang ditimbulkan dikonsumsikan oleh suatu perusahaan melalui tipe - tipe aktivitas berikut, yaitu aktivitas operasi, aktivitas investasi dan keuangan.Honrngren (2007:148) laporan arus kas melaporkan arus kas penerimaan dan pengeluaran kas selama suatu periode.Laporan ini menunjukkan dari mana asal kas dan bagaimana kas dibelanjakan.Laporan ini menjelaskan sebab-sebab perubahan dalam kas selama suatu periode tertentu.

Tujuan dan Manfaat Laporan Arus Kas

PSAK No. 2 mengungkapkan bahwa Laporan Arus Kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam asset bersih entitas. Informasi Arus Kas berguna untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai entitas.Bambang (2014:41), mengungkapkan bahwa manfaat informasi arus kas setidaknya ada tiga. Pertama, sebagai indokator jumlah arus kas dimasa yang akan datang dan menilai kecermatan taksiran arus kas yang telah dibuat sebelumnya. Kedua, laporan arus kas juga menjadi alat pertanggungjawaban arus kas masuk dan arus kas keluarselama periode pelaporan.Ketiga, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih, ekuitas, dan struktur keuangan perusahaan termasuk likuiditas dan solvabilitas.

Laporan Arus Kas Dalam Pengambilan Keputusan

4 dibuat untuk mencapai tujuan melalui pelaksanaan atau tindakan. Informasi yang terdapat dalam laporan arus kas dapat memberikan gambaran untuk memprediksi kemampuan perusahaan dalam melunasi kewajiban, melakukan investasi, menghasilkan laba dan arus kas dimasa yang akan datang. Hal ini karena dalam laporan arus kas terlihat penggunaan kas yang ada dalam perusahaan dan juga arus kas selama periode tertentu.Dalam memprediksi kemampuan perusahaan untuk menghasilkan laba berdasarkan Laporan Arus Kas, perusahaan dapat menggunakan analisis Rasio Arus Kas Terhadap Penjualan. Untuk memprediksi kemampuan perusahaan dalam melunasi kewajibannya dapat dilakukan dengan analisis beberapa rasio yang masih berkaitan dengan arus kas yaitu rasio arus kas operasi terhadap total kewajiban dan rasio arus kas operasi terhadap kewajiban lancar.

Penelitian Terdahulu

Sutarti (2012) dengan judul Penyajian laporan arus kas menurut PSAK 2 guna mendukung pengambilan keputusan investasi pada PT. Pan Brothers Tbk. Tujuannya untuk mengetahui penyajian laporan arus kas yang sesuai dengan PSAK serta peran laporan arus kas dalam pengambilan keputusan pada PT. Pan Brothers, Tbk. Metode yang digunakan adalah deskriptif kuantitatif. Hasil penelitian menunjukkan bahwa pada PT. Pan Brothers, Tbk telah menyusun laporan arus kas yang sesuai dengan PSAK 2. Laporan arus kas yang disusun digunakan oleh manajemen sebagai pendukung dalam pengambilan keputusan investasi.

James (2013) dengan judul Analisis laporan arus kas sebagai alat ukur menilai kinerja pada PT. Pegadaian (Persero) Cabang Manado Timur. Tujuannya untuk mengetahui penggunaan Laporan arus kas sebagai alat ukur menilai kinerja keuangan menilai kinerja keuangan pada PT. Pegadaian (Persero) Cabang Manado Timur. Metode yang digunakan adalah deskriptif kuantitatif. Hasil penelitian PT. Pegadaian (Persero) Cabang Manado Timur merupakan perusahaan yang bergerak dalam bidang pembiayaan gadai. Aktivitas perusahaan dalam hal ini adalah baik karena sumber kas yang terbesar berasal dari aktivitas operasi yaitu laba bersih yang merupakan sumber kas utama bagi perusahaan. Pembelian Pembangkit Listrik dan Pemeliharaanya berpotensi mengurangi harta perusahaan, serta jumlah kas yang menganggur pada perusahaan selama 2 tahun

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif.Penelitian deskriptif adalah

penelitian yang ingin mencari jawab secara mendasar tentang sebab akibat dengan menganalisis

faktor-faktor terjadinya atau munculnya fenomena tertentu, dimana peneliti melakukan penelitian

langsung ke objek penelitian kemudian mengumpulkan data-data dan menganalisis data-data tersebut

berdasarkan fakto-faktor yang sudah ditentukan.Dalam penelitian ini digunakan analisis rasio-rasio

yang berhubungan dengan laporan arus kas dalam pengambilan keputusan perusahaan.Rasio-rasio

yang digunakan adalah rasio arus kas operasi terhadap total kewajiban, rasio arus kasterhadap

kewajiban lancar, dan rasio arus kas terhadap penjualan.

Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Perum Bulog Divre Sulut dan Gorontalo yang beralamat di jalan

Diponegoro nomor 8-9 Manado.Adapun waktu penelitian dimulai dari bulan Maret tahun 2015.

Prosedur Penelitian

Tahap penelitian yang berhubungan dengan masalah yang diteliti, tahapan-tahapan tersebut sebagai berikut.

1.

Mengsurvei objek penelitian, yaitu turun langsung ke lapangan untuk mengamati kejadian-kejadian yangterjadi dalam tempat penelitian. Dalam penelitian ini tempat yang akan dijadikan objek penelitian adalah Perum Bulog Divre Sulut dan Gorontalo.

2.

Mengumpulan data-data atau informasi yang diperlukan. Dalam pengumpulan data ini, dapat dilakukan dengan cara mewawancarai karwayan/ staff perusahaan. Selain itu dalam penelitian ini juga memperoleh data melalui media internet yaitu www.bulog.co.id.3.

Menganalisis data tersebut dan dimasukkan dalam laporan.5 Definisi operasional adalah definisi yang diberikan kepada suatu variable atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatanataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut. Definisi operasional didasarkan atas sifat-sifat variabel yang diamati.Definisi operasional mencakup hal-hal penting dalam penelitian yang memerlukan penjelasan. Dalam penelitian ini, variable yang digunakan adalah:

a. Variabel Terikat (Y)

Variabel terikat dalam penelitian ini adalah pengambilan keputusan.Pengambil keputusan dapat lebih tinggi.Istilah fakta perlu dikaitkan dengan istilah data dan informasi.Kumpulan fakta yang telah dikelompokkan secara sistematis dinamakan data.Sedangkan informasi adalah hasil pengolahan dari data.Dengan demikinan, data harus diolah lebih dulu menjadi informasi yang kemudian dijadikan dasar pengambilan keputusan.

b. Variabel Bebas (X)

Dalam penelitian ini memiliki satu variable bebas (X1) adalah Penerapan PSAK No. 2 tentang Laporan Arus Kas. Penerapan Laporan arus kas oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung, dan merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang. Laporan Arus Kas dapat digunakan untuk menilai kemungkinan arus kas dimasa yang akan datang, untuk memprediksi kemungkinan perusahaan dalam menghasilkan laba dan melunasi kewajibannya. Jadi, laporan ini sangat diperlukan seorang manajer perusahaan sebelum mengambil keputusan yang akan berdampak bagi perusahaan dimasa yang akan datang.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Bulog adalah perusahaan umum milik negara yang bergerak di bidang logistik pangan. Ruang lingkup bisnis perusahaan meliputi usaha logistik/pergudangan, survei dan pemberantasan hama, penyediaan karung plastik, usaha angkutan, perdagangan komoditi pangan dan usaha eceran. Sebagai perusahaan yang tetap mengemban tugas publik dari pemerintah, Bulog tetap melakukan kegiatan menjaga Harga Dasar Pembelian untuk gabah, stabilisasi harga khususnya harga pokok, menyalurkan beras untuk orang miskin (Raskin) dan pengelolaan stok pangan.

Visi Perusahaan yaitu: Menjadi perusahaan yang unggul dalam mewujudkan kedaulatan pangan. Visi ini juga mencerminkan misi yang diamanatkan oleh Pemerintah, khususnya berkaitan dengan keberhasilan dan ketahanan pangan nasional. Posisi Bulog sebagai lembaga pangan yang handal mencakup pemantapan kesejahteraan pangan nasional, professional dan kompetitif dalam bidang usaha pangan serta senantiasa memiliki rasa dan nilai kepekaan atas tanggungjawabnya bagi kepentingan masyarakat serta taat dan menjunjungtinggi nilai-nilai etika dalam melaksanakan bisnis

Perum Bulog memiliki tiga misi yaitu:

1. Memberikan pelayanan prima kepada masyarakat dan pemangku kepentingan lainnya untuk memenuhi kebutuhan pangan pokok.

2. Mencapai pertumbuhan usaha yang berkelanjutan. 3. Menerapkan tata kelola perusahaan yang baik.

Misi yang berfokus pada kompentendesian tujuan/ makna utama (one common purpose) dari keberadaan perum Bulog diharapkan dapat mencerminkan keyakinan atau nilai organisasi serta memberikan makna pada setiap karyawan Bulog sehingga mampu menyatukan organisasi dan membangun komitmen bersama.

Kebijakan Akuntansi Perusahaan

Laporan keuangan yang disusun oleh Perum Bulog dibuat berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) yang dikembangkan dalam aplikasi Sistem Informasi Akuntansi Bulog (SIAB) untuk kantor pusat, dengan melakukan penggabungan antara database Kantor Pusat dengan database Divre Selindo, sehingga seluruh transaksi tergabung dalam satu database. Laporan Keuangan Perusahaan Umum (Perum) Bulog disusun mengacu kepada SAK yang penerapannya dituangkan dalam Kebijakan Akuntansi Bulog (KAB) sesuai Keputusan Direksi Perum Bulog nomor: Kep 257/Dir/12/2003 tanggal 24 Desember 2003.

6 Dasar pengambilan keputusan yang di terapkan oleh Perusahaan Umum Bulog adalah menganalisis laporan keuangan secara keseluruhan.Berdasarkan laporan keuangan tersebut maka ditariklah kesimpulan sebagai dasar pertimbangan pengambilan keputusan perusahaan pada masa yang akan datang. Karena perusahaan belum menerapkan Laporan Arus Kas dalam komponen laporan keuangannya, maka dasar pengambilan keputusan perusahaan belum melibatkan Laporan Arus Kas.

Arus Kas dari Aktivitas Operasi

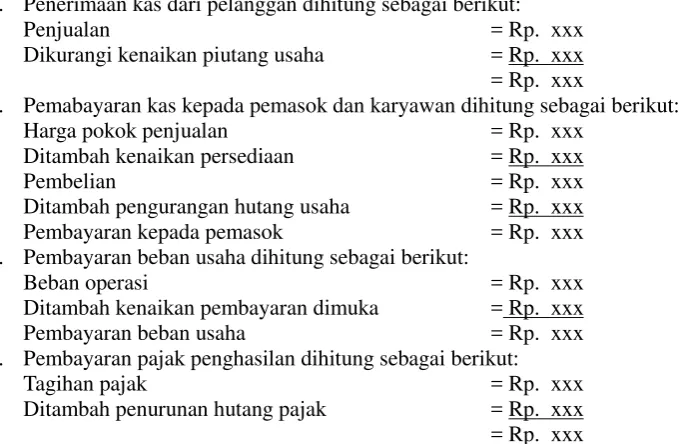

Penerapan arus kas berdasarkan arus kas dari aktivitas operasi Perum Bulog melibatkan penerimaan kas dari pelanggan, pembayaran kepada pemasok, pembayaran beban usaha, dan pembayaran pajak penghasilan. 1. Penerimaan kas dari pelanggan dihitung sebagai berikut:

Penjualan = Rp. xxx

Dikurangi kenaikan piutang usaha = Rp. xxx

= Rp. xxx

2. Pemabayaran kas kepada pemasok dan karyawan dihitung sebagai berikut:

Harga pokok penjualan = Rp. xxx

Ditambah kenaikan persediaan = Rp. xxx

Pembelian = Rp. xxx

Ditambah pengurangan hutang usaha = Rp. xxx Pembayaran kepada pemasok = Rp. xxx 3. Pembayaran beban usaha dihitung sebagai berikut:

Beban operasi = Rp. xxx

Ditambah kenaikan pembayaran dimuka = Rp. xxx

Pembayaran beban usaha = Rp. xxx

4. Pembayaran pajak penghasilan dihitung sebagai berikut:

Tagihan pajak = Rp. xxx

Ditambah penurunan hutang pajak = Rp. xxx

= Rp. xxx

Arus Kas dari Aktivitas Investasi

Penerapan arus kas berdasarkan arus kas dari aktivitas investasi melibatkan uang muka yang diberikan perusahaan, biaya yang ditanggunghkan, dan pembelian aktiva tetap.

Arus Kas dari Aktivitas Pendanaan

Penerapan arus kas berdasarkan arus kas dari aktivitas pendanaan melibatkan penerimaan pinjaman bank jangka pendek,

Pinjaman bank jangka pendek dihitung sebagai berikut:

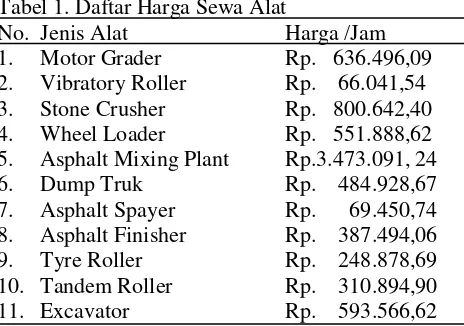

[image:9.595.63.403.175.397.2]Hutang Bank tahun 2014 (akhir) = Rp. xxx Hutang Bank tahun 2013 (akhir) = Rp. xxx = Rp. xxx Tabel 1

Laporan Arus Kas Perusahaan Umum Bulog

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan Rp. xxx Pembayaran kepada pemasok Rp. xxx Pembayaran beban usaha Rp. xxx Pembayaran pajak penghasilan Rp. xxx Kas Bersih Yang Di Peroleh Dari Aktivitas Operasi Rp. xxx ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan Uang Muka Rp. xxx Biaya ditangguhkan Rp. xxx Pembelian Aktiva TetapRp. xxx

7 Penerimaan pinjaman bank jangka pendek Rp. xxx

Kas Bersih Yang Digunakan Untuk Aktivitas Pendanaan Rp. xxx Penurunan Bersih Kas Dan Setara Kas Rp. xxx Kas dan Setara Kas Awal Tahun Rp. xxx Kas dan Setara Kas Akhir Tahun Rp. xxx Sumber: Hasil Olahan Data

Analisis Rasio Laporan Arus Kas Dalam Pengambilan Keputusan Rasio Arus Kas Operasi Terhadap Total Kewajiban

Arus Kas Bersih Operasi

RAKOTK = x 100% Total Kewajiban Rata - rata

Rasio ini dapat dijadikan dasar pengambilan keputusan perusahaan dalam melunasi kewajiban totalnya selama satu tahun operasinya. Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan mengalami kesulitan dalam memenuhi kewajibannya pada saat jatuh tempo.

Rasio Arus Kas Terhadap Kewajban Lancar Arus Kas Bersih Operasi

RAKOKL = x 100%

Kewjiban Lancar

Rasio ini, dapat dijadikan dasar pengambilan keputusan perusahaan saat mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih.Semakin tinggi rasio ini, semakin besar kemampuan perusahaan dalam menutup hutang lancar dari arus kas operasi.

Rasio Arus Kas Terhadap Penjualan

Arus Kas Operasi

Cash Flow to Sales = x 100% Penjualan

Rasio ini, dapat dijadikan dasar pengambilan keputusan perusahaan saat mengukur kemampuan perusahaan dalam memperoleh kas dari penjualan.Semakin tinggi rasio ini, semakin besar kas yang diperoleh dari penjualan serta semakin efiien kegiatan operasi atau penjualan perusahaan.

Pembahasan

Penerapan Laporan Arus Kas bagi suatu perusahaan sangatlah penting karena Laporan Arus Kas tersaji pengelolaan arus kas keluar dan arus kas masuk pada suatu perusahaan selama periode tertentu.Laporan arus kas biasanya disajikan dalam satu halaman laporan. Tidak ada bentuk atau format baku yang harus diikuti oleh semua perusahaan dalam penyajian laporan arus kasnya. Dengan demikian, sejauh mana perincian yang disajikan tergantung kebutuhan perusahaan.Sebagai catatan penting yang harus disediakan adalah jika laporan arus kas harus bisa menjadi alat yang efektif untuk menjawab berbagai pertanyaan sehubungan dengan aliran kas perusahaan.

Laporan arus kas memberikan informasi mengenai arus kas masuk dan arus kas keluar dan juga setara kas (equivalent cash).Laporan jenis ini dianggap lebih informative dari pada laporan perubahan posisi keuangan karena dapat memberikan informasi tentang arus kas historis suatu perusahaan sehingga dapat diketahui arus kas masuk dan arus kas keluar pada masa lalu.Dalam PSAK No. 2 Arus kas adalah arus masuk atau arus keluar kas atau setara kas.Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Entitas penyajian Arus Kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis entitas tersebut. Informasi yang terdapat dalam laporan arus kas dapat memberikan gambaran untuk memprediksi kemampuan perusahaan dalam melunasi kewajiban, melakukan investasi, menghasilkan laba dan arus kas dimasa yang akan datang. Hal ini karena dalam laporan arus kas terlihat penggunaan kas yang ada dalam perusahaan dan juga arus kas selama periode tertentu.

8 dijadikan dasar pengambilan keputusan perusahaan saat mengukur kemampuan perusahaan dalam memperoleh kas dari penjualan.

Laporan arus kas dapat digunakan oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung, dan merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang. Dengan membandingkan laporan arus kas selama beberapa periode, dapat digunakan untuk menilai kemungkinan arus kas dimasa yang akan datang dan juga untuk memprediksi kemungkinan perusahaan dalam menghasilkan laba. Jadi, laporan ini sangat diperlukan seorang manajer perusahaan sebelum mengambil keputusan yang akanberdampak bagi perusahaan dimasa yang akan datang.

Penelitian ini didukung penelitian terdahulu yang dilakukan oleh James (2013) yaitu analisis laporan arus kas sebagai alat ukur menilai kinerja pada PT. Pegadaian (Persero) Cabang Manado Timur. Persamaan penelitian tersebut dengan penelitian kali ini adalah sama-sama menggunakan perhitungan rasio arus kas, sedangkan perbedaannya pada penelitian tersebut perusahaan sudah menggunakan laporan arus kas, sedangkan pada penelitian kali ini baru menerapkan arus kas.

PENUTUP

Kesimpulan

Kesimpulan dari penelitian ini adalah:

1. Dalam PSAK No. 2 salah satu komponen dalam Laporan Keuangan adalah Laporan Arus Kas.PSAK No. 2 menjelaskan bahwa dalam menerapkan Laporan Arus Kas perlu diketahui komponen - komponen penting yang terdapat dalam Laporan Arus Kas, yaitu Arus Kas dari Aktivitas Operasi, Arus Kas dari Aktivitas Investasi, dan Arus Kas dari Aktivitas Pendanaan. Melalui ketiga komponen utama dalam arus kas ini, perusahaan dapat melihat lebih rinci mengenai pengeluaran-pengeluaran dan pendapatan-pendapatan perusahaan selama periode aktivitas tertentu pada perusahaan.

2. Penerapan Laporan arus kas oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung, dan merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang. Laporan Arus Kas dapat digunakan untuk menilai kemungkinan arus kas dimasa yang akan datang dan juga untuk memprediksi kemungkinan perusahaan dalam menghasilkan laba. Jadi, laporan ini sangat diperlukan seorang manajer perusahaan sebelum mengambil keputusan yang akan berdampak bagi perusahaan dimasa yang akan datang.

Saran

Saran penelitian ini adalah:

1.

Pimpinan Perum Bulog khususnya bagian keuangan perlu menerapkan Laporan Arus Kas untuk perusahaan sebagai dasar analisisnya. Hal ini dilihat karena laporan laba rugi dan neraca terkadang tidak menampilkan keadaan sesungguhnya dari keuangan perusahaan.2.

Rasio-rasio yang berhubungan dengan arus kas, ada baiknya dilakukan analisis secara terus-menerus agar perusahaan dapat mengetahui keadaan keuangannya dan dapat dijadikan dasar pengambilan keputusan yang nantinya akan berdampak bagi kemajuan perusahaan di masa yang akan datang.DAFTAR PUSTAKA

Horngren 2007, Akuntansi – Jilid Satu Edisi Kesepuluh. Penerbit Erlangga, Jakarta.

Hery 2012, Analisis Laporan Keuangan– Edisi Pertama. Penerbit PT. Bumi Aksara, Jakarta

Ikatan Akuntan Indonesia.PSAK No. 1 Tentang Penyusunan Laporan Keuangan – edisi revisi 2013. Penerbit Dewan Standar Akuntansi Keuangan.

9 Indrawan Rully dan Yaniawati Poppy (2014), Metodologi PenelitianKuantitatif, Kualitatif dan Campuran

Untuk Manajemen, Pembangunan dan Pendidikan. Penerbit PT. Refika Aditama, Bandung.

Kaunang, James M. 2013. Analisis Laporan Arus Kas Sebagai Alat Ukur Menilai Kinerja Pada PT. Pegadaian (Persero) Cabang Manado Timur. Universitas Sam Ratulangi. Manado. Jurnal Emba. Vol. 1. No. 3. (2013) http://download.portalgaruda.org/article.php?article=108758&val=1025. Diakses Maret, 15, 2015. Hal.455-464.

Robert, Patricia, dan Daniel 2007, Akuntansi Keuangan.–edisi kelima. Penerbit Andi, Yogyakarta

Sutarti. 2012. Penyajian Laporan Arus Kas Menurut PSAK 2 Guna Mendukung Pengambilan Keputusan Investasi Pada PT. Pan Brothers Tbk. Sekolah Tinggi Ilmu Ekonomi Kesatuan. Bogor. Jurnal Ilmiah Kesatuan. Vol. 14. No. 1. (2012) http://jurnal.stiekesatuan.ac.id/index.php/jik/article/viewFile/282/307. Diakses Maret, 15, 2015. Hal.87-92

Skousen 2001, Akuntansi Keuangan Menengah– Buku Satu. Penerbit Salemba Empat, Jakarta

Warsono, Darmawan dan Ridha 2009, Akuntansi Ternyata Logis dan Mudah.Penerbit Asgard Chapter, Yogyakarta.

Wahjono Imam Sentot 2010, Perilaku Organisasi – Edisi Pertama. Penerbit Graha Ilmu, Yogyakarta.

Wahyudiono Bambang 2014. Mudah Membaca Laporan Keuangan. Penerbit Raih Asa Sukses, Jakarta.

10 PENGARUH PENERAPAN e-SPT TERHADAP EFISIENSI

PEMROSESAN DATA PERPAJAKAN

(Survey Terhadap Pengusaha Kena Pajak pada KPP Pratama Kota Tomohon)

E-SPT EFFECT OFAPPLICATIONOFEFFICIENCYTAXDATAPROCESSING (Survey AgainstTaxable Personon STOTomohon)

Oleh :

Debbie Deborah. S. Mokolinug1 Novi S. Budiarso2

1,2

FakultasEkonomidanBisnis, JurusanAkuntansi Universitas Sam Ratulangi

email :1[email protected]

2

Abstrak: Berbagai terobosan yang terkait dengan aplikasi Teknologi Informatika dalam kegiatan perpajakan pun terus dilakukan guna memudahkan, meningkatkan serta mengoptimalisasikan pelayanan kepada Wajib Pajak. Ada banyak faktor yang mempengaruhi kesuksesan teknologi informasi yang diterapkan. Hal tersebut terkait dengan penelitian ini yang juga menganalisis kesuksesan teknologi informasi yang dibentuk oleh Direktorat Jendral Pajak (DJP) yaitu e-SPT. Penelitian ini dilakukan untuk memverifikasi kesuksesan sistem e-SPT yang digunakan oleh pengusaha kena pajak. Tujuan penelitian ini adalah untuk mengetahui pengaruh kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPT terhadap efisiensi pemrosesan data perpajakan.Metode analisis yang digunakan adalah analisa regresi berganda. Hasil penelitian menunjukan bahwa kepraktisan dan kemudahan perhitungan berpengaruh secara signifikan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon sedangkan kemudahan pelaporan dan kepraktisan e-SPT tidak berpengaruh secara signifikan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Kata Kunci: kepraktisan, kemudahan perhitungan, kemudahan pelaporan keandalan, e-SPT, efisiensi pemrosesan data dan perpajakan

Abstract:Breakthroughs related to the application of Information Technology in taxation activity continues to be done in order to facilitate, improve and optimize the service to taxpayers. There are many factors that influence the success of applied information technology. It is associated with a recent study also analyzes the success of information technology established by the Directorate General of Taxation (DGT) is an e-SPT This study was conducted to verify the success of e-SPT system used by employers taxable. The purpose of this study was to determine the effect of practicality, ease of calculation, the ease of reporting and reliability of e-tax return on tax data processing efficiency. The analytical method used is multiple regression analysis. The results showed that the practicality and ease of calculation significantly affect the efficiency of data processing tax on taxable employers in Tomohon while reporting the ease and convenience of e-SPT does not significantly affect the efficiency of data processing tax on taxable employers in Tomohon

11 PENDAHULUAN

LatarBelakang

Modernisasi administrasi perpajakan dilakukan oleh DJP sebagai bentuk peningkatan kualitas pelayanan perpajakan terhadap wajib pajak salah satunya dikembangkannya pelaporan pajak terutang dengan menggunakan elektronik SPT (e-SPT).Pelaporan pajak terutang melalui SPT manual dinilai masih memiliki kelemahan khususnya bagi wajib pajak yang melakukan transaksi cukup besar harus melampirkan dokumen (hardcopy) dalam jumlah cukup besar kepada Kantor Pelayanan Pajak (KPP), sementara proses perekaman data memakan waktu cukup lama sehingga pelaporan SPT menjadi tertunda dan terlambat serta menyebabkan denda. Selain itu dapat terjadi kesalahan (human error) dalam proses ulang perekaman data secara manual oleh fiskus. Sementara itu pelaporan menggunakan e-SPT lebih dinilai lebih efisien tetapi, kurangnya pemahaman wajib pajak mengenai sistem pelaporan digital (e SPT) menyebabkan masih banyaknya wajib pajak yang tidak mau menggunakan e-SPT dan lebih memilih menggunakan SPT manual, padahal penggunaan e-SPT mengurangi terjadinya penumpukan data yang harus direkam oleh Kantor Pelayanan Pajak. Selain itu penggunaan e-SPT pada dasarnya membantu wajib pajak dalam menyampaikan SPT lebih cepat, aman dan efisien karena lampiran dalam bentuk CD/flash disk.

Penting untuk mengetahui bagaimana persepsi para Wajib Pajak mengenai penerapan aplikasi e-SPT karena secara tidak langsung berkaitan dengan kepercayaan dan dukungan masyarakat terhadap niat baik pemerintah untuk menyelenggarakan penghimpunan dan pemanfaatan dana hasil pajak secara jujur, transparan dan adil. Apabila persepsi wajib pajak mengenai penerapan e-SPT selama ini dianggap telah membantu dalam pemrosesan data perpajakan maka dapat dikatakan bahwa penerapan e-SPT berpengaruh terhadap efisiensi pemrosesan data perpajakan.

Agar target penerimaan pajak tercapai harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan wajib pajak dalam membayar kewajibannnya. Salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan adalah e-SPT yang merupakan aplikasi (software) yang dibuat oleh DJP untuk digunakan oleh wajib pajak untuk kemudahan dalam penyampaian SPT. Penggunaan e-SPT dimaksudkanagar semua proses kerja dan pelayanan perpajakan berjalan dengan baik, lancar, akurat serta mempermudah wajib pajak dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan wajib pajak diharapkan akan meningkat

Pemrosesan data perpajakan merupakan salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan yang dibuat oleh DJP untuk digunakan oleh wajib pajak untuk kemudahan dalam penyampaian SPT agar semua proses kerja dan pelayanan perpajakan berjalan dengan baik, lancar, akurat serta mempermudah wajib pajak dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan wajib pajak diharapkan akan meningkat.

Dalam penelitian ini peneliti memfokuskan pada Badan/Pengusaha Kena Pajak (PKP) mengingat PKP yang dalam satu masa pajak melakukan transaksi lebih dari 25 transaksi diwajibkan untuk menggunakan e-SPT sebagaimana tercantum dalam PER-45/PJ/2010 tentang bentuk, isi dan tata cara pengisian serta penyampaian SPT Masa PPN bagi Pengusaha Kena Pajak (PKP) yang menggunakan pedoman penghitungan pengkreditan pajak masukan yang menerbitkan nota retur atau nota pembatalan dengan jumlah lebih dari 25 dokumen dalam 1 masa pajak, diwajibkan menggunakan e-SPT sesuai dengan PER-45/PJ/2010. Penggunaan e-SPT diharapkan dapat mengurangi kesalahan dalam pemasukan (input) data dan mempercepat pembentukan database pajak keluaran dan pajak masukan sehingga dapat dijadikan bahan referensi (optimalisasi pemanfaatan data pajak).

Berbagai terobosan yang terkait dengan aplikasi Teknologi Informatika dalam kegiatan perpajakan pun terus dilakukan guna memudahkan, meningkatkan serta mengoptimalisasikan pelayanan kepada Wajib Pajak. Ada banyak faktor yang mempengaruhi kesuksesan teknologi informasi yang diterapkan.Hal tersebut terkait dengan penelitian ini yang juga menganalisis kesuksesan teknologi informasi yang dibentuk oleh Direktorat Jendral Pajak (DJP) yaitu e-SPT Penelitian ini dilakukan untuk memverifikasi kesuksesan sistem e-SPT yang digunakan oleh pengusaha kena pajak.

Tujuan Penelitian

1. Untuk mengetahui pengaruh kepraktisan e-SPT terhadap efisiensi pemrosesan data perpajakan.

2. Untuk mengetahui pengaruh kemudahan perhitungan e-SPT terhadap efisiensi pemrosesan data perpajakan. 3. Untuk mengetahui pengaruh kemudahan pelaporan e-SPT berpengaruh terhadapefisiensi pemrosesan data

perpajakan.

12 TINJAUAN PUSTAKA

KonsepAkuntansi

Simamora (2013:1) mendefinisikan akuntansi sebagai seni untuk mengumpulkan, mengklasifikasikan, mencatat dan menghasilkan laporan, yaitu laporan keuangan yang dapat digunakan oleh pihak-pihak yang berkepentingan (stakeholders) baik pihak di dalam perusahaan ataupun pihak di luar perusahaan.

AkuntansiPajak

Simamora (2013:35) mendefinisikan akuntansi pajak adalah akuntansi yang berkaitan dengan perhitungan perpajakan dan mengacu pada peraturan dan perundang-undangan perpajakan beserta aturan pelaksanaannya.

Pajak

Bohari (2006:23-24) mendefiniskan pajak adalah prestasi pemerintah yang terhutang melalui norma-norma umum yang dapat dipaksakan tanpa adanya kontra prestasi yang dapat ditunjukkan.

Wajib Pajak

Wajib pajak menurut undang-undang No. 16 Tahun 2000 tentang ketentuan umum dan tata cara perpajakan (selanjutnya ditulis dengan singkatan Undang-Undang KUP) pasal 1 ayat (1) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu.

Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) menurut undang-undang No.16 tahun 2009 mengenai KUP Pasal 1 angka 11 dan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi SPT

Fungsi SPT dapat dilihat dari sisi Wajib Pajak, Pengusaha Kena Pajak, dan dari sisi Pemotong atau Pemungut Pajak (Lingga, 2012 : 37), yaitu sebagai berikut:

1. Wajib Pajak Penghasilan

a. Sarana untuk melapor dan mempertanggungjawabkan perhitungan pajak yang sebenarnya terutang. b. Melapor pembayaran/pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui

pemotongan/pemungutan pihak lain dalam satu tahun pajak/bagian tahun pajak.

c. Melaporkan pembayaran dari pemotong/pemungut tentang pemotongan/ pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, sesuai dengan peraturan perudang-undangan yang berlaku.

2. Pengusaha Kena Pajak

a. Sarana untuk melapor dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang sebenarnya terutang.

b. Melaporkan tentang pengkreditan Pajak Masukan terhadap Pajak Keluaran

c. Melaporkan tentang pembayaran/pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan/atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Pemotong/Pemungut Pajak

Sebagai sarana melapor dan mempertanggungjawabkan pajak yang dipotong/ dipungut dan disetorkannya.

Jenis SPT

SPT dapat berbentuk formulir kertas (hardcopy) atau e-SPT. Berdasarkan waktu pelaporan, SPT dibedakan menjadi dua (Lingga, 2012:47) yaitu:

1. SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu masa pajak.

13 Surat Pemberitahuan Elektronik (e-SPT)

Pandiangan, Liberti (2008:35) menyatakan e-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer, sedangkan pengertian e-SPT menurut DJP adalah Surat Pemberitahuan beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara elektronik atau dengan menggunakan media komputer yang digunakan untuk membantu wajib pajak dalam melaporkan perhitungan dan pembayaran pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Tata Cara Pelaporan e-SPT

Tata cara pelaporan e-SPT adalah sebagai berikut:

1. Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem komputer yang digunakan untuk keperluan administrasi perpajakannya.

2. Wajib pajak menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, antara lain:

a. Data identitas wajib pajak pemotong/pemungut dan identitas wajib pajak yang dipotong/dipungut seperti NPWP, nama, alamat, kode pos, nama KPP, pejabat penandatangan, kota, format nomor bukti potong/pungut, nomor awal bukti potong/pungut, kode kurs mata uang yang digunakan.

b. Bukti pemotongan/pemungutan PPh. c. Faktur Pajak

d. Data perpajakan yang terkandung dalam SPT.

e. Data Surat Setoran Pajak (SSP) seperti masa pajak, tahun pajak, tanggal setor, Nomor Transaksi Penerimaan Negara (NTPN), Kode Akun Pajak/Kode Jenis Setoran (KJS) dan jumlah pembayaran pajak.

3. Wajib pajak yang telah memiliki sistem administrasi keuangan/perpajakan sendiri dapat melakukan proses impor data dari sistem yang dimiliki wajib pajak kedalam aplikasi e-SPT dengan mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

4. Wajib pajak mencetak bukti potong/pungut dengan menggunakan aplikasi e-SPT dan menyampaikannya kepada pihak yang dipotong/dipungut.

5. Wajib pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT. 6. Wajib pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT. 7. Wajib pajak membentuk file data SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media

elektronik (CD, flash disk).

8. Wajib pajak menyampaikan e-SPT ke KPP tempat wajib terdaftar dengan cara:

a. Secara langsung atau melalui pos/perusahaan jasa kurir ekspedisi/kurir dengan bukti pengiriman surat, dengan membawa atau mengirimkan formulir induk SPT Masa PPh dan/atau SPT Masa PPN dan/atau SPT Tahunan PPh hasil cetakan e-SPT yang telah ditandatangani dan file data SPT yang tersimpan dalam bentuk elektronik serta dokumen lain yang wajib dilampirkan; atau

b. Melalui e-filling sesuai dengan ketentuan yang berlaku.

9. a. Atas penyampaian e-SPT secara langsung diberikan tanda penerimaan surat dari TPT sedangkan penyampaian e-SPT melalui pos atau jasa ekspedisi/kurir bukti pengiriman surat dianggap sebagai tanda terima SPT.

b. Atas penyampaian melalui e-filling diberikan bukti penerimaan elektronik.

Hipotesis

H1:Kepraktisan e-SPT berpengaruh terhadap efisiensi pemrosesan data perpajakan

H2: Kemudahan perhitungan e-SPT berpengaruh terhadapefisiensi pemrosesan data perpajakan H3: Kemudahan pelaporan e-SPT berpengaruh terhadapefisiensi pemrosesan data perpajakan H4: Keandalan e-SPT berpengaruh terhadapefisiensi pemrosesan data perpajakan

Penelitian Terdahulu

14 perpajakan. Efisiensi pemrosesan data perpajakan dipengaruhi oleh penerapan e-SPT sebesar 36,4%, sisanya 63,6% dipengaruhi oleh faktor-faktor lain yang tidak diamati dalam penelitian ini. PersamaandenganpenelitianpenulisadalahPenggunaan Variabel independen dan variabel dependen, sedangkanperbedaanyaterletakpadaobjekpenelitian.

2. Tamboto (2013)menelititentangPengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT PPN Menurut Persepsi Pengusaha Kena Pajak pada KPP Pratama Manado. Kesimpulandaripenelitiantersebutadalahpenerapan e-SPT PPN berpengaruh terhadap efisiensi pengisian SPT menurut persepsi pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Manado.Persamaandenganpenelitianpenulisadalahpenempatanvariabel independen serta alat analisissedangkanperbedaanyaterletakpadaobjekpenelitian.

METODE PENELITIAN

JenisPenelitian

Penelitian ini merupakan penelitian asosiatif. Menurut Sugiyono (2010:100) penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh dua variabel atau lebih.

TempatdanWaktuPenelitian

Penelitian ini dilakukan di Kota Tomohon dengan objek penelitian yaitu wajib pajak badan/pengusaha kena pajak di Kota Tomohon. Tempat Penelitian adalah Kantor Pelayanan Penyuluhandan Konsultan Perpajakan (KP2KP) Tomohon yang bertempat di Jl Raya Manado – Tomohon, Kakaskasen III. Periode waktu penelitian dimulai dari awal Desember 2014.

ProsedurPenelitian

Prosedur penelitian yang dilakukan penulis adalah

1. Melakukan kajian awal dengan melakukan studi literatur baik studi kepustakaan maupun membaca melalui internet.

2. Melakukan pengidentifikasian tentang masalah 3. Merumuskannya

4. Menetapkan tujuan/ manfaat penelitian

5. Membatasi masalah ke lingkup yang disesuaikan dengan penelitian saat ini.

Populasi dan Sampel

Populasi dalam pelaksanaan penelitian ini merupakan seluruh karakteristik yang berhubungan dengan penelitian, dalam hal ini wajib pajak badan/pengusaha di kota Tomohon yang terdaftar di KPP Pratama Tomohon tahun 2014 sebanyak 199 badan usaha kena pajak dan kusioner yang dibagikan sebanyak 90 eksemplar kepada badan usaha/pengusaha kena pajak. Sampel dalam penelitian ini ditetapkan sebanyak 60 responden sesuai dengan jumlah kusioner yang dikembalikan dengan metode pengambilan sampel adalah metode purposive sampling atau sampel dipilih secara sengaja.

Adapun klasifikasi jumlah sampel dalam penelitian ini dapat dilihat dalam tabel 3.1. sebagai berikut :

MetodePengumpulan Data

Jenis data dapat dibedakan menjadi dua jenis (Kuncoro 2006: 24) yaitu :

1. Data kualitatif merupakan data yang tidak dapat diukur dalam skala numerik atau data yang disajikan secara deskriptif atau yang berbentuk uraian

2. Data kuantitatif merupakan data yang disajikan dalam bentuk skala numerik (angka-angka), namun dalam statistik semua data harus dalam bentuk angka, maka data kualitatif umumnya dikuantitatifkan agar dapat diproses

Jenis data yang digunakan dalam penelitian ini berupa data kualitatif yang di kuantitatifkan dengan skala likert. Dimana data tersebut berupa Penerapan e-SPT Terhadap Efisiensi Pemrosesan Data Perpajakan pada Pengusaha Kena Pajak pada KPP Pratama Kota Tomohondiukur dengan menggunakan kuesiner berskala likert

Sumber data yang digunakan dalam penelitian, yaitu sebagai berikut:

15 2. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data (Kuncoro, 2006:137)

Data yang dibutuhkan dalam penelitian ini dikumpulkan melalui metode penelitian lapangan (field Research method) yaitu pengumpulan data dengan mengadakan penelitian degan cara:

1. Observasi yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek penelitian.

2. Kuesioner yaitu merupakan daftar yang diberikan pertanyaan-pertanyaan yang berhubungan dengan pemasalahan yang akan diteliti. Kuesioner ini dibagikan kepada pengusaha/badan kena pajak di kota Tomohon

3. Wawancara yaitu teknik pengumpulan data dengan mengadakan tanya jawab secara langsung dengan pengusaha/badan kena pajak di kota Tomohon.

MetodeAnalisis

Metode analisis yang digunakan adalahanalisisregresi linear berganda.

Definisi Operasional

1. e-SPT adalah SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer

2. Pengisian e-SPT PPN adalah pengisian aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan.

3. Pengusaha kena pajak adalah pengusaha yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu

- Variabel Penerapan e-SPT PPN Terdiri dari

a.

Kepraktisan (X1)b.

Kemudahan Perhitungan (X2)c.

Kemudahan pelaporan (X3)d.

Keandalan (X4)- Variabel efisiensi pemrosesan data perpajakan: (Y)

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

Kantor Pelayanan Pajak Pratama Manado Merupakan Instansi Vertikal Direktorat Jendral Pajak di bawah Kantor Wilaya DJP Sulawesi Bagian Utara Tengah Gorontalo dan Maluku Utara yang bernaung di bawah Departemen Keuangan Repoblik Indonesia.Tugas dari Kantor Pelayanan Pajak Pratama Manado adalah malaksanakan tugas Pokok Direktorat Jendral Pajak dalam penerimaan Negara.

Hasil Penelitian

[image:18.595.72.455.626.749.2]Untuk mengukur pengaruh antara variabel bebas (X) terhadap variabel terikat (Y), dalam hal ini mengukur pengaruh kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPT berpengaruh terhadap efisiensipemrosesan data perpajakanpadapengusahakenapajak di KPP Kota Tomohon dapat dilhat dalam tabel berikut ini:

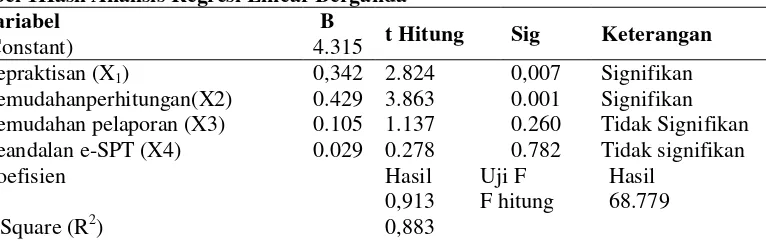

Tabel 1Hasil Analisis Regresi Linear Berganda

Variabel B

t Hitung Sig Keterangan

(Constant) 4.315

Kepraktisan (X1) 0,342 2.824 0,007 Signifikan Kemudahanperhitungan(X2) 0.429 3.863 0.001 Signifikan Kemudahan pelaporan (X3) 0.105 1.137 0.260 Tidak Signifikan Keandalan e-SPT (X4) 0.029 0.278 0.782 Tidak signifikan

Koefisien Hasil Uji F Hasil

R 0,913 F hitung 68.779

16 Adj R Square (Adj R2) 0.821 Sig. F 0,000

Sumber: Hasil Olahan Data Primer

Persamaan regresi berganda dalam penelitian ini dapat ditulis sebagai berikut: Y = 4.315 + 0.342X1 + 0.429X2 + 0.105X3+ 0.029 X4

Interprestasi dari persamaan diatas adalah sebagai berikut :

a. α = 4.315, nilai konstanta ini menunjukan apabila kepraktisan, kemudahan perhitungan, kemudahan

pelaporan dan keandalane-SPT sama dengan 0, maka efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohona dalah sebesar 4.315

b. B1 = +0.342, koefisien regresi ini menunjukan bahwa kepraktisan e-SPT naik 1% maka akan meningkatkan efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon 0.342% dengan asumsivariabel lainnya tetap atau sama dengan nol.

c. Β2 = +0.429, koefisien regresi ini menunjukan bahwa kemudahan perhitungan naik 1% maka akan meningkatkan efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon senilai 0.429% dengan asumsi variabel lainnya tetap atau sama dengan nol.

d. Β3 = +0.105, koefisien regresi ini menunjukan bahwa kemudahan pelaporan naik 1% maka akan meningkatkan efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon senilai 0.105% dengan asumsi variabel lainnya tetap atau sama dengan nol.

e. Β4 = +0.029, koefisien regresi ini menunjukan bahwa keandalan e-SPT naik 1% maka akan meningkatkan efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon senilai 0.029% dengan asumsi variabel lainnya tetap atau sama dengan nol.

Uji t digunakan untuk mengetahui apakah masing – masing variabel independen, yaitu kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPT berpengaruh terhadap efisiensi pemrosesan data perpajakan. .

Kepraktisan mempunyai nilai signifkasi 0.007 yang berarti nilai ini lebih kecil dari 0.05, dengan t hitung 2.826> t tabel 2.000, maka Ha diterima dan Ho ditolak. Dengan demikian disimpulkan bahwa secara parsial kepraktisan berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon. Kemudahan perhitunganmempunyai nilai signifkasi 0,001 yang berarti nilai ini lebih kecil dari 0.05 dengan t hitung 3.683 >2.000, t hitung > t tabel, maka Ha diterima dan Ho ditolak. Dengan demikian disimpulkan bahwa secara parsial kemudahan perhitungan berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Kemudahan pelaporan mempunyai nilai signifkasi 0,260 yang berarti nilai ini lebih besar dari 0.05 dengan t hitung 1.137 < 2.000, t hitung < t tabel, maka Ha ditolak dan Ho diterima. Dengan demikian disimpulkan bahwa secara parsial kemudahan pelaporan tidak berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Keandalan e-SPT mempunyai nilai signifkasi 0,782 yang berarti nilai ini lebih besar dari 0.05 dengan t hitung 0.278 < 2.000, t hitung < t tabel, maka Ha ditolak dan Ho diterima. Dengan demikian disimpulkan bahwa secara parsial keandalan e-SPT tidak berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon

Uji F digunakan untuk menguji pengaruh variabel kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPT terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon secara bersama– sama. Berdasarkan hasil analisis diperoleh F hitung sebesar 68.779 dengan tingkat signifikansi 0.000, yang jauh lebih kecil dari 0.05, maka Ha diterima dan Ho ditolak, dengan demikian kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPT berpengaruh secara simultan atau bersama-sama terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

17 Pembahasan

Berdasarkan hasil uji t yang dilakukan untuk melihat pengaruh kepraktisan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon diketahui bahwa nilai thitung kepraktisan mempunyai nilai signifkasi 0.007 yang berarti nilai ini lebih kecil dari 0.05, dengan t hitung 2.824 > 2.000 tabel, berdasarkan hal tersebut disimpulkan bahwa secara parsial kepraktisan berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Hasil uji t yang dilakukan untuk melihat pengaruh kemudahan perhitungan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon diketahui bahwa nilai thitung kemudahan perhitungan mempunyai nilai signifkasi 0.001 yang berarti nilai ini lebih kecil dari 0.05, dengan t hitung 3.683 > 2.000 tabel, berdasarkan hal tersebut disimpulkan bahwa secara parsial kemudahan perhitungan berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Hasil uji t yang dilakukan untuk melihat pengaruh kemudahan pelaporan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon diketahui bahwa nilai t hitungkemudahan pelaporan mempunyai nilai signifkasi 0.260 yang berarti nilai ini lebih besar dari 0.05, dengan t hitung 1.137 < 2.000 tabel, berdasarkan hal tersebut disimpulkan bahwa secara parsial kemudahan pelaporan tidak berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Hasil uji t yang dilakukan untuk melihat pengaruh keandalan e-SPT terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon diketahui bahwa nilai t hitungkeandalan e-SPT mempunyai nilai signifkasi 0.782 yang berarti nilai ini lebih besar dari 0.05, dengan t hitung 0.278 < 2.000 tabel, berdasarkan hal tersebut disimpulkan bahwa secara parsial keandalan e-SPT tidak berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

Pajak menjadi tulang punggung pendapatan Negara dalam pembiayaan dan pembangunan kehidupan bangsa ini.Pajak bersifat dinamis dan mengikuti perkembangan kehidupan sosial dan ekonomi masyarakat. Tuntutan akan peningkatan penerimaan, penyesuaian struktur perpajakan serta stabilisasi dan penyehatan ekonomi dan adanya ketidakpuasan dari masyarakat atas layanan perpajakan yang diberikan selama ini. Oleh karena itu untuk memperbaiki diri dan meningkatkan pelayanan kepada masyarakat, Direktorat Jenderal Pajak melakukan modernisasi perpajakan yang meliputi reformasi kebijakan, reformasi administrasi dan reformasi pengawasan, hal ini didukung oleh perkembangan teknologi yang sudah sedemikian canggih.

Agar target penerimaan pajak tercapai harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan wajib pajak dalam membayar kewajibannya. Salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan adalah elektronik SPT (e-SPT) merupakan aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. Dimana aplikasi e-SPT memiliki tujuan sebagai berikut:

1. Data-data perpajakandapatterorganisasidenganbaikdansistematis.

2. Mempermudahdalammenghitung SPT dan pembuatanlaporanperpajakan. 3. Mudahdanefisiendalampelaporanperpajakan.

Tetapi aplikasi e-SPT ini juga memiliki hambatan-hambatan dalam pelaksanaannya, antara lain:

1. Kurangmampudalammelakukansinkronisasi format data dengan format data yang diinginkanolehsistem ASP (Application Services Provider) dansistem DJP (DirektoratJenderalPajak).

2. Tidakadanyalayanantambahanuntukmengkonversi data yang diperlukanolehWajibPajak.

3. Pelaksanaansosialisasimengenaie-SPT tidakmerata,

sehinggakurangnyainformasimengenaikegunaandancaramenggunakanaplikasi e-SPT. 4. Saranadanprasarana yang belummemadaidari DJP.

5. Masihrendahnyakemampuansumberdayamanusia DJP dalampengoperasiansistem e-SPT.

Adalah penting untuk mengetahui bagaimana persepsi para Wajib Pajak mengenai peningkatan kinerja Direktorat Jenderal Pajak khususnya dalam hal pemrosesan data perpajakan dengan diterapkannya sistem SPT digital karena secara tidak langsung, hal ini berkaitan dengan kepercayaan dan dukungan masyarakat terhadap niat baik pemerintah untuk menyelenggarakan penghimpunan dan pemanfaatan dana hasil pajak secara jujur, transparan dan adil. Jika menurut persepsi para Wajib Pajak penerapan e-SPT selama ini bermanfaat dalam proses pengisian SPT maka penerapan e-SPT berpengaruh secara signifikan terhadap efisiensi pengisian SPT sehingga pengisian SPT menjadi efisien.

18 KPP Madya Jakarta Pusat). Kesimpulandaripenelitiantersebutadalahfaktor-faktor yang mempengaruhi intensitas perilaku dalam penggunaan e-filling sebagai saranapelaporan pajak secara online dan realtimepada KPP Madya Jakarta Pusat adalahpersepsi kemudahan, keamanan dankerahasiaan data.Persamaandenganpenelitianpenulisadalahalatanalisissedangkanperbedaanyaterletakpada penempatan variabel independen dan dependen.

PENUTUP Kesimpulan

Kesimpulandalampenelitianiniadalah

1. Hasil analisis menunjukan bahwa kepraktisan, kemudahan perhitungan, kemudahan pelaporan dan keandalan e-SPTsecara bersama-sama berpengaruh terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena pajak di Kota Tomohon.

2. Kepraktisan berpengaruh secara signifikan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena pajak di Kota Tomohon.

3. Kemudahan perhitungan berpengaruh secara signifikan terhadapefisiensi pemrosesan data perpajakan pada pengusaha kena pajak di Kota Tomohon.

4 Kemudahan pelaporan tidak berpengaruh secara signifikan terhadapefisiensi pemrosesan data perpajakan pada pengusaha kena pajak di Kota Tomohon.

5 Kepraktisan e-SPT tidak berpengaruh secara signifikan terhadapefisiensi pemrosesan data perpajakan pada pengusaha kena pajak di Kota Tomohon.

Saran

Saran dalam penelitian ini sebagai berikut :

1. Kantor Pajak Pratama Kota Tomohon agar supaya terus melakukan sosialisasi berupa penjelasan kepada seluruh masyarakat yang menjadi Wajib Pajak akan pentingnya dan manfaat membayar pajak seperti penyuluhan serta memberikan training pengisian SPT dengan menggunakan media online yang diberikan secara berkesinambungan.

2. Aturan perpajakan mengenai Tata Cara Pelaporan dan Pengolahan Surat Pemberitahuan Tahunan perlu diperbaiki, dibuat semudah mungkin dan tidak rumit, sehingga WP mau menggunakan sistem e-filing untuk melakukan pelaporan SPT Tahunan Wajib Pajak

DAFTAR PUSTAKA

Bohari, 2006. Pengantar Hukum Pajak, Penerbi PT. Raja Gravindo Persada, Jakarta.

Lingga, Ita Salsalina 2012.Pengaruh Penerapan e-SPT Terhadap Efisiensi Pemrosesan Data Perpajakan: Survey Terhadap Pengusaha Kena Pajak pada KPP Pratama X, Bandung. Jurnal Akuntansi Vol.4 No.2 hal 101-114Diakses 27 November 2014

Kuncoro, Mudrajad 2006. Metode Riset untuk Bisnis dan Ekonomi. FE Universitas Gadjah Mada Penerbit Erlangga, Jogyakarta.

Lubis, Irsan, 2010. Akuntansi Perpajakan. LPMB/STEI, Ciledu

Salim Emil, Dwi Fitri Puspa dan Yeasy Darmayanti 2013 Faktor-Faktor yang Mempengaruhi Penggunaan Fasilitas e-Filling oleh Wajib Pajak Sebagai Sarana Penyampaian SPT Masa Secara Online dan Realtime.(Studi empiris Pada Wajib Pajak Badan di KPP Madya Jakarta Pusat). www/hhttp/ jurnal akuntansipajak.ac.id. 2 hal315-345 Diakses 27 November 2014

Simamora Hendry 2013. Akuntansi Pajak. Stard Date Publiser, Jakarta.

Undang-Undang Nomor 16 tahun 2000 mengenai Ketentuan Umum dan Tata Cara Perpajakan.

20 EVALUASI EFEKTIVITAS PENERAPAN SISTEM AKUNTANSI PENGELUARAN KAS ATAS UANG PERSEDIAAN (UP) PADA DINAS PERTANIAN DAN PETERNAKAN PROVINSI SULAWESI

UTARA

EVALUATION OF THE EFFECTIVENESS OF THE APPLICATION OF THE ACCOUNTING SYSTEM OF CASH EXPENDITURE ON THE MONEY SUPPLY IN THE DEPARTMENT OF AGRICULTURE AND

ANIMAL HUSBANDRY IN NORTH SULAWESI PROVINCE

Oleh : Betriana Frisly Polii1

Lidia Mawikere2 1,2

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

email: [email protected]

2

Abstrak: Peranan pemerintah daerah yang mengelolah keuangan daerahnya sendiri sebagai upaya untuk mengoptimalkan potensi pendapatan pada tiap-tiap daerah guna meningkatkan perkembangan daerah tersebut. Penelitian ini bertujuan untuk mengetahui penerapan sistem akuntansi pengeluaran kas atas Uang Persediaan (UP) di Dinas Pertanian dan Peternakan Provinsi Sulawesi Utara.Metode yang digunakan yaitu deskriptif kualitatif.Hasil penelitian menunjukkan pelaksanaan sistem akuntansi pengeluaran kas atas uang persediaan di Dinas Pertanian dan Peternakan Provinsi Sulawesi Utara telah dilakukan sesuai dengan teori sistem akuntansi pengeluaran kas serta aturan yang ada.Diharapkan adanya pelatihan dalam bidang akuntansi agar dalam proses kinerja dapat berjalan sesuai yang diharapkan.

Kata Kunci : Sistem Akuntansi Pengeluaran Kas, Uang persediaan, Efektivitas Penerapan.

Abstract: The role of local governments that manage their own regional finance in an effort to optimize the revenue potential of each region in order to enhance the development of the area. This study aims to determine the application of the accounting system of cash expenditure on Money Supply (UP) in the Department of Agriculture and Animal Husbandry of North Sulawesi Province. The method used is descriptive qualitative. The results showed the implementation of the accounting system of cash expenditure on the money supply in the Department of Agriculture and Animal Husbandry of North Sulawesi province has been conducted in accordance with the theory of cashexpenditure accounting system as well as the existing rules. Expected training in accounting in order to process performance can be run as expected.

21 PENDAHULUAN

Latar Belakang

Peranan pemerintah daerah yang mengelolah keuangan daerahnya sendiri sebagai upaya untuk mengoptimalkan potensi pendapatan pada tiap-tiap daerah guna meningkatkan perkembangan daerah tersebut, pendapatan pada tiap-tiap daerah tersebut harus maksimal. Seperti ditegaskan dalam UU No. 32 Tahunn 2004 bahwa otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah pusat yang ditetapkan dalam undang-undang tersebut. Oleh sebab itu, penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat. Untuk itu, otonomi daerah diharapkan dapat menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat, dalam membudayakan dan menciptakan ruang bagi masyarak