Laporan keuangan konsolidasian t anggal 31 Desember 2015 dan unt uk t ahun

yang berakhir pada t anggal t ersebut beserta laporan audit or independen/

Daftar Isi/Table of Contents

Halaman/Page

Surat Pernyataan Direksi Board of Directors’ Statement

LaporanAuditor Independen Independent Auditors’ Report

Laporan Posisi Keuangan Konsolidasian …………. 1-3 …………..Consolidated Statement of Financial Position

Laporan Laba Rugi dan Penghasilan Consolidated Statement of Profit or Loss

Komprehensif Lain Konsolidasian ………. 4-5 ………and Other Comprehensive Income

Laporan Perubahan Ekuitas Konsolidasian ………. 6 ..……….. Consolidated Statement of Changes in Equity

Laporan Arus Kas Konsolidasian……… 7-8 ……… Consolidated Statement of Cash Flows

Catatan atas Laporan Keuangan Konsolidasian …. 9-104 ………. Notes to the Consolidated Financial Statements

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these consolidated financial statements.

Catatan 2v/ (Disajikan

Catatan/ 31 Desember 2015/ As restated- Catatan 2v/ As

Notes December 31, 2015 Note 2v) restated- Note 2v)

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 2c,2p,4,38,39 24.430.338.156 42.880.582.983 53.217.306.877 Cash and cash equivalents

Piutang usaha 2p,5,38,39 Trade receivables

Pihak ketiga - neto 13,19 172.707.435.021 178.668.766.521 167.211.119.675 Third parties - net

Pihak berelasi 2d,35 2.459.400.189 5.664.180.333 - Related party

Piutang lain-lain 2p,6,38,39 6.648.655.466 13.645.087.392 8.755.424.941 Other receivables

Persediaan - neto 2e,8,13,19 22.908.822.963 26.727.640.249 27.757.718.323 Inventories - net

Biaya dibayar dimuka 2f,9 4.334.772.366 3.099.475.587 3.989.031.958 Prepaid expenses

Pajak dibayar dimuka 2o,18 27.717.676.038 25.650.726.992 14.579.268.428 Prepaid taxes

2c,2p,7,37a,

Aset keuangan lancar lainnya 38,39 913.671.550 280.017.185 696.558.713 Other current financial assets

Aset lancar lain-lain 10 9.031.490.576 8.052.799.452 17.902.283.102 Other current assets

TOTAL ASET LANCAR 271.152.262.325 304.669.276.694 294.108.712.017 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset pajak tangguhan - neto 2o,18 25.162.538.201 473.588.069 324.790.336 Deferred tax assets - net

2g,2h,2i,2u,11,

Aset tetap - neto 13,19,20,21 1.458.799.630.538 1.295.364.220.988 1.353.433.891.725 Fixed assets - net

Taksiran tagihan pajak 2o,18 1.869.704.033 - 13.474.043 Estimated claim for tax refund

Aset tidak lancar lainnya 2f,2g,12 25.076.740.092 26.331.405.549 22.784.825.178 Other non-current assets

TOTAL ASET TIDAK LANCAR 1.510.908.612.864 1.322.169.214.606 1.376.556.981.282 TOTAL NON-CURRENT ASSETS

TOTAL ASET 1.782.060.875.189 1.626.838.491.300 1.670.665.693.299 TOTAL ASSETS

Catatan/ 31 Desember 2015/ As restated- Catatan 2v/ As

Notes December 31, 2015 Note 2v) restated-Note 2v)

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

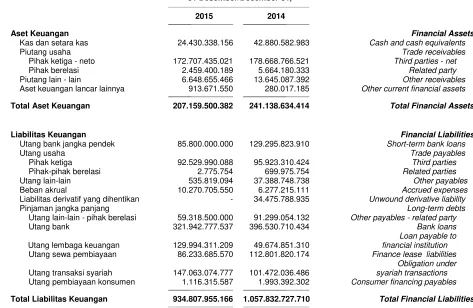

Utang bank jangka pendek 2p,13,38,39 85.800.000.000 129.295.823.910 81.629.017.380 Short-term bank loans

Utang usaha 2p,14,38,39 Trade payables

Pihak ketiga 92.529.990.088 95.923.310.424 143.574.112.568 Third parties

Pihak-pihak berelasi 2d,35 2.775.754 699.975.754 - Related parties

Utang lain-lain 2p,15,38,39 535.819.094 37.388.748.738 4.416.885.930 Other payables

Beban akrual 2p,16,38,39 10.270.705.550 6.277.215.111 6.190.251.165 Accrued expenses

Utang pajak 2o,18 5.146.554.379 9.161.427.822 2.778.906.397 Taxes payable

Pendapatan diterima dimuka 2l 1.335.187.796 4.058.221.542 8.529.345.730 Unearned revenues

Liabilitas derivatif yang dihentikan 2p,17,38 - 34.475.788.935 33.780.176.152 Unwoundderivative liability

Bagian pinjaman jangka panjang

yang jatuh tempo dalam waktu Current maturities of

satu tahun 2p,38,39 long-term debts

Utang lain-lain - pihak berelasi 2d,19,35 59.318.500.000 35.409.979.280 - Other payables - related party

Utang bank 19 96.691.360.000 187.866.007.530 190.992.276.901 Bank loans

Loan payable to

Utang lembaga keuangan 19 40.104.345.778 16.991.032.608 12.182.333.226 financial institution

Utang sewa pembiayaan 2i,20 29.478.963.609 34.231.494.278 63.637.984.823 Financelease liabilities

Obligation under syariah

Utang transaksi syariah 2q,21 41.577.064.994 22.883.968.465 18.989.472.340 transactions

Utang pembiayaan konsumen 19 634.716.849 958.560.269 633.801.021 Consumer financing payables

TOTAL LIABILITAS JANGKA TOTAL

PENDEK 463.425.983.891 615.621.554.666 567.334.563.633 CURRENT LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Pinjaman jangka panjang - setelah

dikurangi bagian yang jatuh Long-term debts - net of

tempo dalam waktu satu tahun 2p,38,39 current maturities

Utang lain-lain - pihak berelasi 2d,19,35 - 55.889.074.852 151.067.044.934 Other payables - related party

Utang bank 19 225.251.417.537 208.664.702.904 358.603.228.100 Bank loans

Loan payable to

Utang lembaga keuangan 19 89.889.965.431 32.683.818.702 28.870.433.056 financial institution Utang sewa pembiayaan 2i,20 56.754.721.961 78.570.325.896 109.923.950.447 Finance lease liabilities

Obligation under syariah

Utang transaksi syariah 2q,21 105.486.009.783 78.588.068.021 101.309.561.381 transactions Utang pembiayaan konsumen 19 481.598.738 1.034.832.033 337.842.645 Consumer financing payables Liabilitas pajak tangguhan - neto 2o,18 4.908.909.117 3.850.776.589 - Deferred tax liabilities - net

Liabilitas imbalan kerja Long-term employee

jangka panjang 2m,22 21.196.507.929 18.050.644.507 18.730.348.103 benefits liability

TOTAL LIABILITAS JANGKA TOTAL NON-CURRENT

PANJANG 503.969.130.496 477.332.243.504 768.842.408.666 LIABILITIES

TOTAL LIABILITAS 967.395.114.387 1.092.953.798.170 1.336.176.972.299 TOTAL LIABILITIES

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these consolidated financial statements.

Catatan 2v/ (Disajikan

Catatan/ 31 Desember 2015/ As restated- Catatan 2v/ As

Notes December 31, 2015 Note 2v) restated-Note 2v)

EKUITAS EQUITY

Ekuitas yang Dapat Diatribusikan Equity Attributable to Owners

kepada Pemilik Entitas Induk of the Parent Entity

Modal saham - nilai nominal Rp125 Capital stock - Rp125 par value

per saham per share

Modal dasar - 4.560.000.000 saham Authorized - 4,560,000,000 shares

Modal ditempatkan dan disetor Issued and fully paid -

penuh - 1.141.030.000 saham 23 142.628.750.000 142.628.750.000 142.628.750.000 1,141,030,000 shares Tambahan modal disetor 1b,2j,2k,24 145.603.049.314 145.603.049.314 145.603.049.314 Additional paid-in capital

Saldo laba Retained earnings

Telah ditentukan penggunaannya 26 34.823.179.931 34.823.179.931 34.823.179.931 Appropriated Belum ditentukan penggunaannya 589.933.190.599 293.287.122.604 90.228.439.501 Unappropriated Rugi komprehensif lain 2b,25 (99.488.884.785) (83.738.619.544) (79.503.778.113) Other comprehensive loss

Ekuitas Neto yang Dapat

Diatribusikan kepada Net Equity Attributable to

Pemilik Entitas Induk 813.499.285.059 532.603.482.305 333.779.640.633 Owners of the Parent Entity

Kepentingan Nonpengendali 28 1.166.475.743 1.281.210.825 709.080.367 Non-controlling Interests

TOTAL EKUITAS 814.665.760.802 533.884.693.130 334.488.721.000 TOTAL EQUITY

TOTAL LIABILITAS DAN TOTAL LIABILITIES AND

EKUITAS 1.782.060.875.189 1.626.838.491.300 1.670.665.693.299 EQUITY

2014

Disajikan kembali-

Catatan 2v/

Catatan/ As restated-

2015 Notes Note 2v

Pendapatan jasa 1.720.965.422.311 2l,30 1.687.392.837.593 Service revenue Pendapatan jasa yang saling

dihapuskan dengan beban jasa Service revenue net off with related terkait (99.601.083.071) 2l,30 (165.261.424.432) cost of service

PENDAPATAN JASA NETO 1.621.364.339.240 1.522.131.413.161 NET SERVICE REVENUE

Beban jasa 1.267.271.914.201 2l,31 1.299.539.089.112 Cost of services Beban jasa yang saling dihapuskan

dengan pendapatan jasa Cost of services for offset off with

terkait (99.601.083.071) 2l,31 (165.261.424.432) related service

BEBAN JASA NETO 1.167.670.831.130 1.134.277.664.680 NET COST OF SERVICES

LABA BRUTO 453.693.508.110 387.853.748.481 GROSS PROFIT

Beban usaha (96.626.647.995) 32 (71.858.841.273) Operating expenses Laba (rugi) pelepasan aset tetap 24.009.312.881 2g,11,15 (1.200.038.466) Gain (loss) on disposal of fixed assets Rugi penurunan nilai aset (10.980.005.000) 2h,11 - Loss on impairment of asset Penghasilan operasi lain 37.902.745.536 2l,17 8.627.396.581 Other operating income

LABA USAHA 407.998.913.532 323.422.265.323 INCOME FROM OPERATIONS

Laba (rugi) selisih kurs - neto (20.635.915.370) 2.218.431.247 Gain (loss) on foreign exchange - net Pendapatan keuangan 1.187.825.640 33 531.372.353 Finance income Pajak final atas

pendapatan bunga (237.565.128) (106.274.471) Final tax on interest income Beban keuangan (70.672.637.820) 34 (89.338.640.854) Finance costs

LABA SEBELUM PAJAK FINAL

DAN BEBAN PAJAK INCOME BEFORE FINAL TAX

PENGHASILAN 317.640.620.854 236.727.153.598 AND INCOME TAX EXPENSE

Pajak final (13.164.302.705) 2o,18 (12.416.374.593) Final tax

LABA SEBELUM BEBAN INCOME BEFORE

PAJAK PENGHASILAN 304.476.318.149 224.310.779.005 INCOME TAX EXPENSE

Manfaat (beban) pajak penghasilan 12.697.817.092 2o,18 (20.679.965.444) Income tax benefit (expense)

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these consolidated financial statements.

2014

Disajikan kembali-

Catatan 2v/

Catatan/ As restated-

2015 Notes Note 2v)

PENGHASILAN (RUGI) OTHER COMPREHENSIVE

KOMPREHENSIF LAIN INCOME (LOSS)

Rugi komprehensif lain Other comprehensive loss

yang akan direklasifikasikan to be reclassified

laba rugi pada to profit or loss in

periode berikutnya: subsequent periods:

Selisih kurs karena penjabaran Difference in foreign

laporan keuangan (14.943.226.495) 2b,25 (7.605.722.669) currency translation

Penghasilan (rugi) komprehensif lain

yang tidak akan direklasifikasikan Other comprehensive income

menjadi laba (rugi) pada (loss) to be reclassified

periode berikutnya: to profit or loss in

subsequent periods:

Laba (rugi) pengukuran kembali Remeasurement income (loss) on liabilitas imbalan pascakerja (704.612.759) 3.256.212.995 post-employment benefits liability Pajak penghasilan terkait (102.425.987) 114.668.243 Related income tax

PENGHASILAN KOMPREHENSIF NET COMPREHENSIVE

NETO TAHUN BERJALAN 301.423.870.000 199.395.972.130 INCOME FOR THE YEAR

Laba tahun berjalan yang dapat

diatribusikan kepada: Income for the yearattributable to: Pemilik Entitas Induk 316.970.250.888 203.058.683.103 Owners of the Parent Entity Kepentingan Nonpengendali 203.884.353 572.130.458 Non-controlling Interests

Total 317.174.135.241 203.630.813.561 Total

Total Laba (rugi) komprehensif

tahun berjalan yang dapat Total comprehensiveincome

diatribusikan kepada: for the year attributable to:

Pemilik Entitas Induk 301.219.985.647 198.823.841.672 Owners of the Parent Entity Kepentingan Nonpengendali 203.884.353 572.130.458 Non-controlling Interests

Total 301.423.870.000 199.395.972.130 Total

LABA PER SAHAM EARNINGS PER

YANG DAPAT DIATRIBUSIKAN SHARE ATTRIBUTABLE TO

KEPADA PEMILIK ENTITAS INDUK 278 2r,29 178 OWNERS OF THE PARENT ENTITY

pengukuran

Selisih kurs dari kembali liabilitas Saldo laba/

penjabaran laporan imbalan pascakerja/ Retained earnings

Tambahan keuangan/ Remeasurement Kepentingan non

modal disetor/ Difference in income (loss) on Telah ditentukan Belum ditentukan pengendali/

Catatan/ Modal saham/ Additional paid- foreign currency post-employment penggunaannya/ penggunaannya/ Non-controlling TotalEkuitas/ Notes capital stock incapital translation benefits liability Sub-total Appropriated Unappropriated Total/Total interests Total Equity

Saldo tanggal 1 Januari 2014 Balance as of January 1, 2014

(sebagaimana dilaporkan sebelumnya) 142.628.750.000 145.603.049.314 (78.319.997.790) - (78.319.997.790) 34.823.179.931 90.797.807.059 335.532.788.514 721.631.160 336.254.419.674 (as previously reported)

Penyesuaian atas penerapan PSAK No. 24 Adjustment arising from adoption of

(Revisi 2013) - - - (1.183.780.323) (1.183.780.323) - (569.367.558) (1.753.147.881) (12.550.793) (1.765.698.674 ) PSAK No. 24 (Revised 2013)

Saldo tanggal 1 Januari 2014 Balance as of January 1, 2014

(disajikan kembali) 142.628.750.000 145.603.049.314 (78.319.997.790) (1.183.780.323) (79.503.778.113) 34.823.179.931 90.228.439.501 333.779.640.633 709.080.367 334.488.721.000 (as restated)

Laba tahun berjalan - - - - 203.058.683.103 203.058.683.103 572.130.458 203.630.813.561 Income for the year

Penghasilan komprehensif lain Net other comprehensive income

neto tahun berjalan - - (7.605.722.669) 3.370.881.238 (4.234.841.431) - - (4.234.841.431) - (4.234.841.431 ) for the year

Saldo tanggal 31 Desember 2014 142.628.750.000 145.603.049.314 (85.925.720.459) 2.187.100.915 (83.738.619.544) 34.823.179.931 293.287.122.604 532.603.482.305 1.281.210.825 533.884.693.130 Balance as of December 31, 2014

Laba tahun berjalan - - - - 316.970.250.888 316.970.250.888 203.884.353 317.174.135.241 Income for the year

Penghasilan komprehensif lain Net other comprehensive income

neto tahun berjalan - - (14.943.226.495) (807.038.746) (15.750.265.241) - - (15.750.265.241) - (15.750.265.241 ) for the year

Pembagian dividen kas 27 - - - (20.324.182.893) (20.324.182.893) - (20.324.182.893 ) Distribution of cash dividends

Pembagian dividen kas Entitas Anak Subsidiary’s distribution of cash dividend

kepada kepentingan nonpengendali - - - (318.619.435) (318.619.435 ) to non-controlling interests

Saldo tanggal 31 Desember 2015 142.628.750.000 145.603.049.314 (100.868.946.954) 1.380.062.169 (99.488.884.785) 34.823.179.931 589.933.190.599 813.499.285.059 1.166.475.743 814.665.760.802 Balance as of December 31, 2015

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes form an integral part of these consolidated financial statements.

Catatan/

2015 Notes 2014

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERATING

OPERASI ACTIVITIES

Penerimaan kas dari pelanggan 1.627.807.417.138 1.665.799.886.226 Cash received from customers

Pengeluaran kas kepada pemasok Cash paid to suppliers

dan untuk beban usaha (992.710.475.452) (1.178.904.291.361) and for operating expenses

Pengeluaran kas kepada karyawan Cash paid to employees

dan anak buah kapal (110.308.882.220) (100.509.439.733) and vessel crews Penerimaan dari klaim asuransi 7.287.103.260 1.309.541.180 Proceeds from insurance claims Penerimaan dari pendapatan bunga 950.260.512 33 425.097.882 Receipts of interest income

Pembayaran atas: Payments for:

Beban bunga (59.747.314.901) (76.292.387.912) Interest expense

Pajak (29.466.197.959) (18.710.443.067) Taxes

Beban murabahah (17.382.662.835) 21 (12.918.907.273) Murabahah expense

Kas neto diperoleh dari Net cash provided by

aktivitas operasi 426.429.247.543 280.199.055.942 operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Hasil pelepasan aset tetap 6.623.603.098 11 14.701.395.515 Proceeds from disposal of fixed assets Perolehan aset tetap (61.483.382.327) (40.076.626.676) Acquisitions of fixed assets

Kas neto digunakan untuk Net cash used in

aktivitas investasi (54.859.779.229) (25.375.231.161) investing activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Penerimaan (pembayaran) utang Proceeds (payment) of short-term

bank jangka pendek - neto (43.495.823.910) 47.666.806.530 bank loans - net

Pembayaran utang Payment of other

pihak berelasi lain-lain - neto (39.100.142.606) (61.153.335.861) related party payables - net

Pembayaran: Payments for:

Utang bank jangka panjang (255.190.796.519) (190.888.984.855) Long-term bank loans Utang sewa pembiayaan (37.735.282.616) (52.322.613.213) Finance lease liabilities

Obligation under syariah

Utang transaksi syariah (37.052.761.921) (18.989.472.340) transactions

Loan payable to

Utang lembaga keuangan (32.964.966.398) (11.842.168.378) financial institution Utang pembiayaan konsumen (877.076.714) 19 (767.895.671) Consumer financing payables

Pembayaran dividen (20.324.182.893) 27 - Dividend payment

Perolehan pinjaman Proceeds of loan payable

dari lembaga keuangan - 33.011.462.808 to financial institution

Perolehan dari utang Proceeds of consumer

pembiayaan konsumen - 1.789.644.306 financing payables

Perolehan dari utang Proceeds from obligation

transaksi syariah 82.493.823.194 - under syariah transactions

Kas neto digunakan untuk Net cash used in

aktivitas pendanaan (384.247.210.383) (253.496.556.674) financing activities

Catatan/

2015 Notes 2014

PENGARUH NETO PERUBAHAN NET EFFECT OF CHANGES IN

KURS PADA KAS DAN EXCHANGE RATES ON CASH

SETARA KAS (5.772.502.758) (11.663.992.001) AND CASH EQUIVALENTS

PENURUNAN NETO NET DECREASE IN

KAS DAN SETARA KAS (18.450.244.827) (10.336.723.894) CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AWAL TAHUN 42.880.582.983 53.217.306.877 AT BEGINNING OF YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AKHIR TAHUN 24.430.338.156 4 42.880.582.983 AT END OF YEAR

Informasi tambahan aktivitas arus kas diungkapkan dalam Catatan 42.

a. Pendirian Perusahaan a. Company’s Establishment

PT Pelayaran Tempuran Emas Tbk (“Perusahaan”) didirikan dengan nama PT Tempuran Emas berdasarkan akta notaris Misahardi Wilamarta, S.H., No. 252 tanggal 17 September 1987, yang telah diubah dengan akta notaris No. 350 tanggal 18 November 1987 oleh notaris yang sama. Akta pendirian dan perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2545.HT.01.01.TH’88 tanggal 22 Maret 1988, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 101, Tambahan No. 1376 tanggal 16 Desember 1988. Perubahan nama Perusahaan menjadi PT Pelayaran Tempuran Emas dilakukan berdasarkan akta notaris Misahardi Wilamarta, S.H., No. 28 tanggal 5 Februari 1997 dan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1656.HT.01.04.TH.98 tanggal 12 Maret 1998 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 91, Tambahan No. 6347 tanggal 13 November 1998.

PT Pelayaran Tempuran Emas Tbk (the “Company”) was established under the name PT Tempuran Emas based on notarial deed No. 252 dated September 17, 1987 of Misahardi Wilamarta, S.H., which was amended by notarial deed No. 350 dated November 18, 1987 of the same notary. The deed of establishment and its amendment were approved by the Ministry of Justice of the Republic of Indonesia in its Decision Letter No. C2-2545.HT.01.01.TH’88 dated March 22, 1988 and were published in Supplement No. 1376 of State Gazette No. 101 dated December 16, 1988. The Company changed its name to PT Pelayaran Tempuran Emas based on notarial deed No. 28 dated February 5, 1997 of Misahardi Wilamarta, S.H., which was approved by the Ministry of Justice of the Republic of

Indonesia in its Decision Letter

No. C2-1656.HT.01.04.TH.98 dated

March 12, 1998 and was published in Supplement No. 6347 of State Gazette No. 91 dated November 13, 1998.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir diubah dengan akta notaris Herdimansyah Chaidirsyah, S.H., No. 22 tanggal 4 Desember 2015, mengenai perubahan beberapa pasal pada Anggaran Dasar Perusahaan. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam

Surat Keputusan No.

AHU-0947340.AH.01.02.2015 tanggal 4 Desember 2015.

The Company’s articles of association has been amended from time to time, the latest of which was amended by notarial deed No. 22 dated December 4, 2015 of Herdimansyah Chaidirsyah, S.H., concerning changes in several articles in the Company’s articles of association. The amendment was approved by the Ministry of Law and Human Rights of the Republic of Indonesia in its Decision

Letter No. AHU-0947340.AH.01.02.2015

a. Pendirian Perusahaan (lanjutan) a. Company’s Establishment (continued)

Perubahan terakhir susunan dewan komisaris dan direksi Perusahaan termuat dalam akta notaris Herdimansyah Chaidirsyah, S.H., No. 26 tanggal 4 Juli 2014, dimana perubahan ini telah diterima dan dicatat oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat No. AHU-18455.40.22.2014 tanggal 8 Juli 2014.

The last change of the Company’s boards of commissioners and directors was notarized under deed No. 26 dated July 4, 2014 of Herdimansyah Chaidirsyah, S.H., which was reported and acknowledged by the Ministry of Law and Human Rights of the Republic of Indonesia based on its Letter No. AHU-18455.40.22.2014 dated July 8, 2014.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, Perusahaan bergerak dalam bidang pengangkutan baik domestik maupun internasional, terutama pengangkutan penumpang, kendaraan, barang dan hewan dengan kapal laut, bertindak sebagai agen dari usaha pelayaran serta melaksanakan pembelian dan penjualan kapal-kapal dan perlengkapannya. Kegiatan usaha penunjang dari persereoan adalah sewa-menyewa kapal, lahan, bangunan, serta kegiatan transportasi darat dan logistik.

In accordance with article 3 of the Company’s articles of association, the Company engages

in both domestic and international

transportation activities, particularly in

transporting passengers, cargoes and

animals by vessels, acts as an agent in the shipping business and is involved in the purchase and sale of vessels and related equipment. Supporting activities of the Company is leasing of vessels, land, buildings, and activities of transportation and logistic.

Kantor pusat Perusahaan berlokasi di Jalan Yos Sudarso Kavling 33, Jakarta Utara, dengan kantor cabang di Medan, Surabaya, Makassar, Bitung, Pontianak, Banjarmasin, Pekanbaru, Ambon, Jayapura dan Sorong. Kapal yang dioperasikan oleh Perusahaan hanya berlayar di perairan dalam negeri. Perusahaan mulai beroperasi secara komersial pada tahun 1988.

The Company’s head office is located at Jl. Yos Sudarso Kavling 33, North Jakarta

with branches in Medan, Surabaya,

Makassar, Bitung, Pontianak, Banjarmasin, Pekanbaru, Ambon, Jayapura and Sorong. The Company’s vessels operate only in domestic seas. The Company started its commercial operations in 1988.

b. Penawaran Umum efek ekuitas Perusahaan b. Public offerings of the Company's equity

securities

Pada tahun 2003, Perusahaan menawarkan 55.000.000 saham dengan nilai nominal sebesar Rp250 per saham kepada masyarakat pada harga penawaran sebesar Rp550 per saham. Penawaran tersebut sesuai dengan Surat No. S-1516/PM/2003 tanggal 25 Juni 2003, yang diterbitkan oleh Ketua Badan Pengawas Pasar Modal (BAPEPAM). Selisih lebih antara harga penawaran dengan nilai nominal per saham, setelah memperhitungkan biaya penerbitan saham dan

In 2003, the Company offered 55,000,000 shares with a par value of Rp250 per share to the public at an offering price of Rp550 per share. Such offering was in accordance with

Letter No. S-1516/PM/2003 dated

June 25, 2003 issued by the Head of the

Capital Market Supervisory Agency

c. Dewan Komisaris dan Direksi, Komite Audit serta Karyawan

c. Boards of Commissioners and Directors, Audit Committee and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal-tanggal 31 Desember 2015 dan 2014 adalah sebagai berikut:

The composition of the Company’s Boards of

Commissioners and Directors as of

December 31, 2015 and 2014 was as follows:

31 Desember 2014 dan 2015/December 31, 2014 and 2015

Dewan Komisaris Board of Commissioners

Komisaris Utama Wong Chau Lin President Commissioner

Komisaris Independen Edward Simangunsong Independent Commissioner

Komisaris Independen Alfred Natsir Independent Commissioner

Direksi Board of Directors

Direktur Utama Harto Khusumo President Director

Direktur Faty Khusumo Director

Direktur Ganny Zheng Director

Direktur Teddy Arief Setiawan Director

Susunan Komite Audit Perusahaan pada tanggal-tanggal 31 Desember 2015 dan 2014 adalah sebagai berikut:

The composition of the Company’s Audit

Committee as of December 31, 2015 and 2014 was follows:

31 Desember 2015/December 31, 2015

Komite Audit Audit Committee

Ketua Edward Simangunsong Chairman

Anggota Alfred Natsir Member

Anggota Ardi Dharmono Member

31 Desember 2014/December 31, 2014

Komite Audit Audit Committee

Ketua Edward Simangunsong Chairman

Anggota Alfred Natsir Member

Anggota Gandhi Heryanto Member

Perusahaan dan Entitas Anak (selanjutnya disebut “Kelompok Usaha”) memiliki 367 dan 350 karyawan tetap (tidak diaudit) masing-masing pada tanggal-tanggal 31 Desember 2015 dan 2014.

As of December 31, 2015 and 2014, the Company and its Subsidiaries (collectively referred to hereafter as “the Group”) had 367 and 350 permanent employees, respectively (unaudited).

PT Temas Lestari adalah entitas induk langsung Perusahaan dan juga merupakan entitas induk terakhir dalam Kelompok Usaha.

PT Temas Lestari is the immediate parent company of the Company and also the ultimate parent company of the Group.

Manajemen Kelompok Usaha bertanggung jawab atas penyusunan laporan keuangan konsolidasian yang diotorisasi untuk terbit pada tanggal 22 Maret 2016.

d. Entitas Anak d. Subsidiaries

Pada tanggal 31 Desember 2015 dan 2014, perusahaan telah mengkonsolidasikan laporan keuangan semua entitas anak yang dimiliki secara langsung maupun tidak langsung, sebagai berikut:

As of December 31, 2015 and 2014 , the Company has consolidated the following directly or indirectly owned subsidiaries:

Tahun beroperasi secara

komersial/ Persentase Jumlah asset sebelum eliminasi/ Start of kepemilikan/ Total assets before elimination Nama entitas anak/ Lokasi/ Kegiatan usaha/ commercial Percentage

Name of subsidiaries Location Principal activity operations of ownership 2015 2014

Anemi Maritime Co.,Ltd. Malta Jasa penyewaan 2003 99,99% 630.044.433 11.733.022.360

(Anemi) petikemas/

Lease of containers

PT Bongkar Muat Jakarta Jasa bongkar muat 2002 99,00% 153.366.530.734 189.176.219.761

Olah Jasa Trisari dan jasa terkait/

Andal (Trisari) Stevedoring and

other related services

PT Pelayaran Tirtamas Jakarta Jasa pelayaran/ 2003 99,69% 107.834.870.618 108.039.917.941

Express (Tirtamas) Shipping

PT Escorindo Stevedoring Jakarta Jasa bongkar muat 2003 99,67% 106.258.650.413 116.649.261.718

(Escorindo) dan jasa terkait/

Stevedoring and other related

a. Dasar penyajian laporan keuangan konsolidasian

a. Basis of preparation of the consolidated financial statements

Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan (“DSAK”) Ikatan Akuntan Indonesia dan peraturan yang terkait dengan penyajian dan pengungkapan laporan keuangan yang dikeluarkan oleh Otoritas Jasa Keuangan (“OJK”).

The consolidated financial statements have

been prepared and presented in accordance

with Indonesian Financial Accounting

Standards (“SAK”), which comprise the

Statements of Financial Accounting

Standards (“PSAK”) and Interpretations of Financial Accounting Standards (“ISAK”) issued by the Financial Accounting Standards Board (“DSAK”) of the Indonesian Institute of Accountants and the regulations relating to

financial statement presentation and

disclosures issued by the Otoritas Jasa Keuangan (“OJK”).

Laporan keuangan konsolidasian disusun berdasarkan asas akrual, dengan menggunakan konsep biaya historis, kecuali untuk beberapa akun tertentu yang disajikan berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

The consolidated financial statements have been prepared on the accrual basis, using the historical cost basis of accounting, except for certain accounts which are stated on the bases described in the related accounting policies for those accounts.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statement of cash flows is

prepared using the direct method and presents cash flows classified into operating, investing and financing activities.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian adalah rupiah (Rp), yang juga merupakan mata uang fungsional Perusahaan dan Entitas Anak kecuali Anemi Maritime Co. Ltd., yang mata uang fungsionalnya adalah dollar Amerika Serikat.

The reporting currency used in the

b. Prinsip-prinsip konsolidasian b. Principles of consolidation

Laporan keuangan konsolidasian terdiri dari laporan keuangan Perusahaan dan Entitas Anaknya.

The consolidated financial statements

comprise the financial statements of the Company and its Subsidiaries.

Pengendalian didapat ketika Perusahaan terekspos atau memiliki hak atas imbal hasil variabel dari keterlibatannya dengan investee

dan memiliki kemampuan untuk mempengaruhi imbal hasil tersebut melalui kekuasaannya atas investee.

Control is achieved when the Group is exposed, or has rights, to variable returns from its involvement with the investee and has the ability to affect those returns through its power over the investee.

Secara spesifik, Kelompok Usaha mengendalikan investee jika dan hanya jika Kelompok Usaha memiliki seluruh hal berikut ini:

Specifically, the Group controls an investee if and only if the Group has:

• Kekuasaan atas investee (misal, hak yang ada memberi kemampuan kini untuk mengarahkan aktivitas relevan investee)

• Eksposur atau hak atas imbal hasil variabel dari keterlibatannya dengan

investee

• Kemampuan untuk menggunakan kekuasaannya atas investee untuk mempengaruhi jumlah imbal hasil investor

• Power over the investee (i.e., existing

rights that give it the current ability to direct the relevant activities of the investee)

• Exposure, or rights, to variable returns

from its involvement with the investee

• The ability to use its power over the

investee to affect its returns.

Ketika Kelompok Usaha memiliki kurang dari hak suara mayoritas, Kelompok Usaha dapat mempertimbangkan semua fakta dan keadaan yang relevan dalam menilai apakah memiliki kekuasaan atas investee, termasuk:

When the Group has less than a majority of the voting or similar rights of an investee, the Group considers all relevant facts and circumstances in assessing whether it has power over an investee, including:

• Pengaturan kontraktual dengan pemilik hak suara yang lain

• Hak yang timbul dari pengaturan kontraktual lain

• Hak suara dan hak suara potensial Kelompok Usaha.

• The contractual arrangement with the

other vote holders of the investee

• Rights arising from other contractual

arrangements

• The Group’s voting rights and potential

b. Prinsip-prinsip konsolidasian (lanjutan) b. Principles of consolidation (continued)

Kelompok Usaha menilai kembali apakah investor mengendalikan investee jika fakta dan keadaan mengindikasikan adanya perubahan terhadap satu atau lebih dari tiga elemen pengendalian. Konsolidasi atas entitas anak dimulai ketika Kelompok Usaha memiliki pengendalian atas entitas anak dan berhenti ketika Kelompok Usaha kehilangan pengendalian atas entitas anak. Aset, liabilitas, penghasilan dan beban atas entitas anak yang diakuisisi atau dilepas selama periode termasuk dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dari tanggal Kelompok Usaha memperoleh pengendalian sampai dengan tanggal Kelompok Usaha menghentikan pengendalian atas entitas anak.

The Group re-assesses whether or not it controls an investee if facts and circumstances indicate that there are changes to one or more of the three elements of control. Consolidation of a subsidiary begins when the Group obtains control over the subsidiary and ceases when ceases to control the subsidiary.

Laba atau rugi dan setiap komponen atas penghasilan komprehensif lain diatribusikan pada pemegang saham entitas induk Kelompok Usaha dan pada kepentingan non pengendali, walaupun hasil di kepentingan non pengendali mempunyai saldo defisit. Bila diperlukan, penyesuaian dilakukan pada laporan keuangan entitas anak agar kebijakan akuntansinya sesuai dengan kebijakan akuntansi Kelompok Usaha. Semua aset dan liabilitas, ekuitas, penghasilan, beban dan arus kas berkaitan dengan transaksi antar anggota Kelompok Usaha akan dieliminasi secara penuh dalam proses konsolidasi.

Profit or loss and each component of other comprehensive income (OCI) are attributed to the equity holders of the parent of the Group and to the non-controlling interests (“NCI”), even if this results in the NCI having a deficit balance. When necessary, adjustments are

made to the financial statements of

subsidiaries to bring their accounting policies in line with the Group’s accounting policies. All intra-group assets and liabilities, equity, income, expenses and cash flows relating to transactions between members of the Group are eliminated in full on consolidation.

Perubahan kepemilikan di entitas anak, tanpa kehilangan pengendalian, dihitung sebagai transaksi ekuitas. Jika Kelompok Usaha kehilangan pengendalian atas entitas anak, maka:

A change in the ownership interest of a subsidiary, without a loss of control, is accounted for as an equity transaction. If the Group loses control over a subsidiary, it:

• menghentikan pengakuan aset (termasuk

goodwill) dan liabilitas entitas anak

• menghentikan pengakuan jumlah tercatat setiap Kepentingan nonpengendali (KNP)

• menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada

• derecognizes the assets (including

goodwill) and liabilities of the subsidiary

• derecognizes the carrying amount of any

non-controlling interests

• derecognizes the cumulative translation

b. Prinsip-prinsip konsolidasian (lanjutan) b. Principles of consolidation (continued)

• mengakui nilai wajar pembayaran yang diterima

• mengakui setiap sisa investasi pada nilai wajarnya

• mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi

• mereklasifikasi ke laba rugi proporsi keuntungan dan kerugian yang telah diakui sebelumnya dalam penghasilan komprehensif lain atau saldo laba, begitu pula menjadi persyaratan jika Kelompok Usaha akan melepas secara langsung aset atau liabilitas yang terkait.

• recognizes the fair value of the

consideration received

• recognizes the fair value of any investment

retained

• recognizes any surplus or deficit in profit or

loss

• reclassifies the parent’s share of

components previously recognized in OCI to profit or loss or retained earnings, as appropriate, as would be required if the Group had directly disposed of the related assets or liabilities.

c. Kas dan setara kas c. Cash and cash equivalents

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan yang tidak dibatasi penggunaannya diklasifikasikan sebagai “Setara Kas”.

Time deposits with maturities of three months

or less at the time of placement, which are not

restricted, are classified as “Cash

Equivalents”.

Bank yang dibatasi penggunaannya digunakan untuk pembayaran on-line sehubungan dengan jasa layanan kapal dengan PT Pelabuhan Indonesia (Persero), dan deposito berjangka yang dijadikan jaminan untuk bank garansi tidak diklasifikasikan sebagai bagian dari “Kas dan Setara Kas” akan tetapi disajikan sebagai bagian dari “Aset Keuangan Lancar Lainnya”.

Cash in bank accounts which are restricted to

be used for the on-line payment of ship service fees to PT Pelabuhan Indonesia (Persero), and time deposits which are pledged as collateral for bank guarantees are not classified as part of “Cash and Cash Equivalents”. These are presented as part of “Other Current Financial Assets”.

d. Transaksi dengan pihak-pihak berelasi d. Transactions with related parties

Seluruh transaksi dan saldo yang signifikan dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan konsolidasian yang terkait.

All significant transactions and balances with related parties are disclosed in the relevant

notes to the consolidated financial

e. Persediaan e. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto (the lower of cost or net realizable value).

Inventories are stated at the lower of cost or

net realizable value.

Biaya perolehan ditentukan dengan metode masuk pertama, keluar pertama (FIFO). Penyisihan persediaan usang dan/atau penurunan nilai persediaan disajikan untuk mengurangi nilai tercatat persediaan menjadi nilai realisasi neto.

Cost is determined by the first-in, first-out

(FIFO) method. Allowance for inventory obsolescence and/or decline in the value of inventories is provided to reduce the carrying value of inventories to their net realizable value.

f. Biaya dibayar dimuka f. Prepaid expenses

Biaya dibayar dimuka diamortisasi dan dibebankan pada operasi selama masa manfaat dengan menggunakan metode garis lurus. Bagian jangka panjang dari biaya dibayar dimuka disajikan sebagai bagian dari “Aset Tidak Lancar Lainnya” pada laporan posisi keuangan konsolidasian.

Prepaid expenses are amortized and charged

to operations over the years benefited using the straight-line method. The long-term portion of prepaid expenses is shown as part of “Other Non-current Assets” in the consolidated statement of financial position.

g. Aset tetap g. Fixed assets

Kelompok Usaha menggunakan model biaya dalam pengukuran aset tetapnya. Aset tetap, kecuali tanah, dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan amortisasi dan rugi penurunan nilai, jika ada. Biaya perolehan aset tetap termasuk harga pembelian dan setiap biaya yang diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi masa kini. Pada saat pemeliharaan dan perbaikan yang signifikan dilakukan, biaya tersebut diakui ke dalam nilai tercatat (carrying

amount) aset tetap sebagai suatu penggantian

jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan dibebankan langsung pada operasi berjalan.

The Group uses the cost model for fixed assets measurement. Fixed assets, except for land, are stated at cost less accumulated

depreciation and amortization and

impairment loss, if any. The cost of fixed assets includes purchase price and any costs directly attributable to bringing the assets to their present location and condition. When significant renewals and betterments are performed, their costs are recognized in the carrying amount of the fixed assets as a replacement if the recognition criteria are satisfied. All other repairs and maintenance costs that do not meet the recognition criteria are charged directly to current operations.

Biaya pemugaran kapal (docking) dan perbaikan lambung kapal (replating) dikapitalisasi pada saat terjadinya dan diamortisasi dengan menggunakan metode garis lurus sampai dengan periode pemugaran kapal berikutnya.

g. Aset tetap (lanjutan) g. Fixed assets (continued)

Penyusutan dan amortisasi dihitung dengan menggunakan metode di bawah ini berdasarkan taksiran masa manfaat ekonomis aset:

Depreciation and amortization are computed using the following methods over the estimated useful lives of the assets:

Tahun/Years

Metode garis lurus Straight-line method

Bangunan dan prasarana 5 - 20 Buildings and improvements

Kapal 16 Vessels

Alat berat 4 - 16 Heavy equipment

Biaya pemugaran dan perbaikan kapal 3 - 4 Dry docking costs and replating

Peti kemas 8 Containers

Peralatan kapal 4 Vessel equipment

Metode saldo menurun ganda Double-declining method

Kendaraan 4 Vehicles

Peralatan kantor 4 - 8 Office equipment

Tanah dinyatakan sebesar biaya perolehan dan tidak disusutkan. Biaya pengurusan legal hak atas tanah dalam bentuk Hak Guna Bangunan (HGB), Hak Guna Usaha (HGU) dan Hak Pakai (HP) ketika tanah diperoleh pertama kali diakui sebagai bagian dari biaya perolehan tanah pada akun aset tetap dan tidak diamortisasi. Biaya pengurusan legal untuk perpanjangan atau pembaharuan hak atas tanah diakui sebagai bagian dari akun “Aset Tidak Lancar Lainnya” pada laporan posisi keuangan konsolidasian dan diamortisasi sepanjang mana yang lebih pendek antara umur hukum hak dan umur ekonomis tanah.

g. Aset tetap (lanjutan) g. Fixed assets (continued)

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai selisih antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dikreditkan atau dibebankan pada laba rugi tahun berjalan saat aset tersebut dihentikan pengakuannya.

An item of fixed assets is derecognized upon disposal or when no future economic benefits are expected from its use or disposal. Any gain or loss arising from the derecognition of the asset (calculated as the difference between the net disposal proceeds and the carrying amount of the asset) is credited or charged to current profit or loss in the year the asset is derecognized.

Nilai residu, masa manfaat dan metode penyusutan dan amortisasi aset tetap ditelaah dan disesuaikan secara prospektif, apabila diperlukan, pada setiap akhir tahun buku.

The fixed assets’ residual values, useful lives and methods of depreciation and amortization are reviewed and adjusted prospectively, if appropriate, at each financial year.

h. Penurunan nilai aset non-keuangan h. Impairment of non-financial assets

Pada setiap akhir periode pelaporan, Kelompok Usaha menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, maka Kelompok Usaha membuat estimasi formal jumlah terpulihkan aset tersebut.

The Group assesses at each annual reporting

period whether there is an indication that an asset may be impaired. If any such indication exists, the Group makes an estimate of the asset’s recoverable amount.

Jumlah terpulihkan yang ditentukan untuk aset individual adalah jumlah yang lebih tinggi antara nilai wajar aset atau unit penghasil kas (UPK) dikurangi biaya untuk menjual dengan nilai pakainya, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset atau kelompok aset lain. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya, maka aset tersebut dipertimbangkan mengalami penurunan nilai dan nilai tercatat aset diturunkan nilainya menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laporan laba rugi dan penghasilan komprehensif lain konsolidasian sebagai “rugi penurunan nilai”.

An asset’s recoverable amount is the higher

h. Penurunan nilai aset non-keuangan (lanjutan)

h. Impairment of non-financial assets

(continued)

Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset.

In assessing the value in use, the estimated net future cash flows are discounted to their present value using a pre-tax discount rate that reflects current market assessments of the time value of money and the risks specific to the asset.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, transaksi pasar terkini dijadikan sebagai acuan, jika tersedia. Jika tidak terdapat transaksi tersebut, digunakan model penilaian yang sesuai untuk menentukan nilai wajar aset.

In determining fair value less costs to sell, recent market transactions are taken into account, if available. If no such transactions can be identified, an appropriate valuation model is used to determine the fair value of the asset.

Kerugian penurunan nilai dari operasi yang berkelanjutan, jika ada, diakui pada laporan laba rugi dan penghasilan komprehensif lain konsolidasian sesuai dengan kategori biaya yang konsisten dengan fungsi dari aset yang diturunkan nilainya.

Impairment losses of continuing operations, if any, are recognized in the consolidated statement of profit or loss and other

comprehensive income under expense

categories that are consistent with the functions of the impaired assets.

Penilaian dilakukan pada akhir setiap periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka entitas mengestimasi jumlah terpulihkan aset tersebut. Kerugian penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain

goodwill dibalik hanya jika terdapat perubahan

asumsi-asumsi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui.

An assessment is made at each reporting period as to whether there is any indication that previously recognized impairment losses recognized for an asset other than goodwill may no longer exist or may have decreased. If such indication exists, the recoverable amount is estimated. A previously recognized impairment loss for an asset other than goodwill is reversed only if there has been a change in the assumptions used to determine the asset’s recoverable amount since the last impairment loss was recognized.

Dalam hal ini, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Pembalikan tersebut dibatasi sehingga jumlah tercatat aset tidak melebihi jumlah terpulihkannya maupun jumlah tercatat yang telah disesuaikan, penyusutan bersih, seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut pada

i. Sewa i. Leases

Penentuan apakah suatu perjanjian merupakan perjanjian sewa, atau perjanjian yang mengandung sewa, didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan.

The determination of whether an arrangement

is, or contains, a lease is based on the substance of the arrangement at inception date and whether the fulfillment of the arrangement is dependent on the use of a specific asset and the arrangement conveys a right to use the asset. A lease that transfers substantially to the lessee all the risks and rewards incidental to ownership of the leased asset is classified as a finance lease.

Pada awal masa sewa, lessee mengakui sewa pembiayaan sebagai aset dan liabilitas dalam laporan posisi keuangan sebesar nilai wajar aset sewa pembiayaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar.

At the commencement of the lease term, a lessee recognizes finance lease as an asset and a liability in its statement of financial position at an amount equal to the fair value of the leased property or, if lower, the present value of the minimum lease payments.

Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas. Beban keuangan dialokasikan ke setiap periode selama masa sewa.

Minimum lease payments are apportioned between the finance charges and the reduction of the outstanding liability. The finance charges are allocated to each period during the lease term.

Aset sewa pembiayaan yang dimiliki oleh lessee

dengan dasar sewa pembiayaan disusutkan secara konsisten dengan metode yang sama yang digunakan untuk aset yang dimiliki langsung, atau disusutkan secara penuh selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaat aset sewa pembiayaan, jika tidak ada kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa.

Leased asset held by the lessee under a finance lease is depreciated consistently using the same method used with that for depreciable assets that are directly owned, or is fully depreciated over the shorter of the lease term and its useful life, if there is no reasonable certainty that the lessee will obtain ownership by the end of the lease term.

Sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dengan dasar garis lurus (straight-line basis) selama masa sewa.

j. Biaya atas penerbitan saham j. Stock issuance costs

Biaya-biaya yang terjadi sehubungan dengan penerbitan modal saham disajikan sebagai pengurang atas tambahan modal disetor.

Costs incurred in connection with the issuance of capital stock are presented as deduction from additional paid-in capital.

k. Kombinasi bisnis entitas sepengendali k. Business combination of entities under

common control

Kombinasi bisnis entitas sepengendali dicatat dengan metode penyatuan kepemilikan (pooling-of-interests), dimana nilai buku historis atas ekuitas neto dari entitas yang diakuisisi digabungkan seolah-olah mereka merupakan entitas tunggal sejak awal periode entitas yang bergabung berada dalam sepengendalian.

Business combination under common control

are accounted for using the pooling-of-interests method, whereby the historical carrying amounts of the net equities of the entities acquired are combined as if they are a single entity since the beginning of the period of the combining entity become under common control.

Selisih antara jumlah imbalan yang dialihkan dengan nilai tercatat aset neto entitas yang diakuisisi diakui sebagai bagian dari akun “Tambahan Modal Disetor”.

The difference between the consideration

transferred and book value of the net assets of the acquiree is recognized as part of “Additional Paid-in Capital” account.

l. Pengakuan pendapatan dan beban l. Revenue and expense recognition

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh Kelompok Usaha dan jumlahnya dapat diukur secara andal. Pendapatan diukur pada nilai wajar pembayaran yang diterima, tidak termasuk diskon dan Pajak Pertambahan Nilai (“PPN”).

Revenue is recognized to the extent that it is probable that the economic benefits will flow to the Group and the revenue can be reliably measured. Revenue is measured at the fair value of the consideration received, excluding discounts and Value Added Taxes (“VAT”).

Pendapatan dari kegiatan jasa pengangkutan diakui selama periode perjalanan. Pendapatan dari kegiatan bongkar muat diakui pada saat jasa diserahkan. Penerimaan pembayaran di muka diakui sebagai “Pendapatan Diterima di Muka” dan disajikan sebagai liabilitas jangka pendek dalam laporan posisi keuangan konsolidasian.

Revenues on freight operations are recognized over the periods of the related

voyages. Revenues from stevedoring

activities are recognized when the services are rendered. Payments received in advance are recognized as “Unearned Revenue”, which is presented under the current liabilities section of the consolidated statement of financial position.

Pendapatan time charter diakui selama periode perjanjian time charter. Biaya dan beban diakui pada saat terjadinya.