BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Risiko dan Toleransi Risiko Keuangan 2.1.1.1 Pengertian Risiko

Menurut Jones (2004 : 142) risiko adalah kemungkinan pendapatan yang diterima (actual return) dalam suatu investasi akan berbeda dengan pendapatan yang diharapkan (expected return). Semakin besar penyimpangan antara hasil sesungguhnya dengan hasil yang diharapkan, berarti semakin besar risiko yang akan ditanggung.

Vaughan yang diterjemahkan oleh Herman Darmawi (1997 : 18) mengemukakan beberapa definisi risiko sebagai berikut:

a. Risk is the chance of loss (risiko adalah kas kerugian)

Chance of loss berhubungan dengan suatu exposure (keterbukaan) terhadap kemungkinan kerugian. Dalam ilmu statistik, chance dipergunakan untuk menunjukkan tingkat probabilitas akan munculnya situasi tertentu. Dalam hal

chance of loss 100%, berarti kerugian adalah pasti sehingga risiko tidak ada. b. Risk is the possibility of loss (risiko adalah kemungkinan kerugian).

c. Risk is uncertainty (risiko adalah ketidakpastian).

Uncertainty dapat bersifat subjektif dan objektif. Subjective uncertainty

merupakan penilaian individu terhadap situasi risiko yang didasarkan pada pengetahuan dan sikap individu yang bersangkutan. Objective uncertainty akan dijelaskan pada dua definisi resiko berikut.

d. Risk is the dispersion of actual from expected results (risiko merupakan penyebaran hasil aktual dari hasil yang diharapkan).

Ahli statistik mendefinisikan resiko sebagai derajat penyimpangan sesuatu nilai di sekitar suatu posisi sentral atau di sekitar titik rata-rata.

e. Risk is the probability of any outcome different from the one expected (risiko adalah probabilitas sesuatu outcome berbeda dengan outcome yang diharapkan)

Menurut definisi di atas, risiko bukan probabilitas dari suatu kejadian tunggal, tetapi probabilitas dari beberapa outcome yang berbeda dari yang diharapkan. Dari berbagai definisi di atas, risiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan atau tidak terduga. Dengan kata lain, kemungkinan itu sudah menunjukkan adanya ketidakpastian.

2.1.1.2 Preferensi terhadap Risiko

menanggung risiko investasi, investor dapat dikategorikan menjadi 3 kelompok atau tipe (sembel dalam Agustina, 2009; Fred Weston, Copeland dalam Cahyadi 2010) yaitu :

a. Risk Lover atau Risk seeker

Tipe investor yang berani mengambil risiko yang disebut risk taker atau risk lover atau risk seeker. Investor tipe ini adalah investor yang berani menanggung risiko. Widoatmojo dalam Putra (2011) mengungkapkan bahwa investor berperensi risiko tinggi sangat menikmati risiko. Beberapa investor dengan tipe risk taker biasanya sering menghadapi risiko yang tinggi di lingkungan kerjannya.

b. Risk Averter atau Risk Aversion

Tipe investor yang takut atau enggan menanggung risiko yang disebut risk

averter atau risk aversion. Investor yang masuk dalam kategori preferensi risiko rendah memiliki kecenderungan menggunakan pendekatan investasi yang konservatif atau mengutamakan keamanan (Sembel dan Sembel dalam Putra, 2011). Investor yang termasuk tipe risk averse, contohnya pegawai berpendapatan tetap dan pedangang yang berpenghasilan cukup untuk kebutuhannya. Mereka cenderung memilih investasi dengan tingkat risiko yang rendah seperti : tabungan deposito, unit link dan obligasi pemerintah. c. Risk moderate risk, moderate investor atau indifference investor

Tipe investor ini hanya berani menanggung risiko yang sebanding dengan

return yang akan diperolehnya atau disebut risk moderate, moderate investor

tinggi return yang diharapkan, semakin kecil risiko atas suatu investasi, semakin kecil return yang diharapkan atau dikenal dengan istilah high risk,

high return, low risk low return. Investor tipe moderate akan mempertimbangkan secara berhati-hati jenis instrumen yang akan dimilikinya dan membatasi jumlah dana yang akan diinvestasikannya ke dalam intrumen berisiko hingga porsi tertentu (Kusumastuti dalam Putra, 2011). Investor dengan preferensi sedang memilih jenis investasi yang memiliki risiko relatif rendah seperti : obligasi pemerintah, saham unggulan, reksadana saham (Sembel dalam Indrayana, 2011)

Menurut Fred, J.Weston, and Thomas E.Copeland (1995 : 427) terdapat tiga jenis perilaku investor terhadap resiko, yaitu:

1. Aggresive

Adalah mereka yang ingin mengharapkan keuntungan maksimum (return) dari investasinya. Mereka lebih berani dan juga tidak terlalu bermasalah dengan resiko yang ada (Risk Seeker). Pilihan investasi yang dilakukan adalah high risk – high return.

2. Moderate (Netral)

3. Conservative

Adalah mereka yang merasa tidak nyaman dengan risiko. Mereka lebih menghindari untuk memilih jenis investasi yang beresiko tinggi (Risk Averter). Pilihan investasi yang dilakukan adalah low risk – low return.

Berdasarkan jenis perilaku investor tersebut, dalam penelitian ini hanya akan diteliti dua kategori perilaku investor saja, yaitu Risk Seeker dan Risk Averter.

2.1.2 Definisi Investasi dan Jenisnya 2.1.2.1 Pengertian Investasi

Menurut Halim (2005 : 4) definisi investasi adalah sebagai penanam sejumlah dana pada saat ini dengan harapan memeperoleh keuntungan di masa akan datang. Investasi juga dapat dikatakan sebagai penundaan jumlah konsumsi saat ini untuk konsumsi di masa akan datang. Harapan keuntungan di masa akan datang ini merupakan kompensasi atas waktu dan risiko yang terkait atas investasi dilakukan.

2.1.2.2 Jenis-jenis Investasi Keuangan

Menurut Jogiyanto (2009 : 6-28) investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

1. Investasi langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat di perjualbelikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual belikan.

Aktiva keuangan yang tidak dapat diperjualbelikan investor Perusahaan investasin. Aktiva-aktiva keuangan Investasi tidak langsung dan Investasi langsung biasanya diperoleh melalui bank komersial. Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat deposito. Macam-macam investasi langsung dapat dilihat sebagai berikut ini :

1. Investasi langsung yang tidak dapat diperjual belikan a) Tabungan

b) Deposito

3. Investasi langsung di pasar uang a) T – bill.

b) Deposito yang dapat dinegosiasikan. 4.Investasi langsung di pasar modal.

a) Surat-surat berharga pendapatan tetap (fixed income securities) - T-bond

- Federal agency securities

- Municipal bond

- Corporate bond

- Convertible bond

b) Saham-saham (equity securities) - Saham preferen (preffered stock) - Saham biasa (common stock) 5.Investasi langung dipasar turunan.

a) Opsi

- Warran (warrant) - Opsi put ( put option) - Opsi call ( call option) b) Futures contract

2. Investasi tidak langsung

menggunakan dana yang diperoleh untuk di investasikan kedalam portofolionya. Ini berarti bahwa perusahaan investasi membentuk portofolio (diharapkan portofolionya optimal) dan menjualnya eceran kepada publik dalam bentuk saham-sahamnya. Investasi tidak langsung lewat perusahaan investasi ini menarik bagi investor paling tidak karena dua alasan utama, yaitu sebagai berikut ini :

a. Investor dengan modal kecil dapat menikmati keuntungan karena pembentukan portofolio. Jika investor ini harus membuat portofolio sendiri, maka investor harus membeli beberapa saham dalam jumlah yang cukup besar nilainya. Investor yang tidak mempunyai dana cukup untuk membentuk portofolio sendiri dapat membeli saham yangditawarkan oleh perusahaan investasi ini.

b. Membentuk portofolio membutuhkan pengetahuan dan pengalaman yang mendalam. Investor awam yang kurang mempunyai pengetahuan dan pengalaman tidak akan dapat membentuk portofolio yang optimal, tetapi dapat membeli saham yang ditawarkan oleh perusahaan investasi yang telah membentuk portofolio optimal.

2.1.3 Defenisi Toleransi Risiko

mengukur berapa tingkat toleransi terhadap risiko menjadi sangat penting sebelum melakukan investasi.

Menurut Rivai (2001) toleransi terhadap risiko merupakan salah satu faktor yang mempengaruhi sikap pengambilan risiko, di samping faktor keterampilan kerja, pendidikan, intelegensi, lingkungan kerja, rasa aman, dan kemampuan dalam pengambilan keputusan. Ada tiga dimensi toleransi terhadap risiko dalam pemahaman tentang risiko yakni ketidakpastian hasil, harapan hasil, dan potensi hasil.

Menurut Roszkiwski, Snelbecker dan Leimber (1993), toleransi risiko cenderung di dasarkan atas kependudukan yang diarahkan pada risiko prediksi heuristik. Heuristik berikut ini didasarkan pada kependudukan, terus banyak digunakan untuk memisahkan orang ke dalam kategori toleransi tinggi, sedang dan tanpa risiko.

a. Perempuan toleran pada risiko yang rendah dibandingkan laki-laki. b. Toleransi risiko menurun seiring dengan pertambahan usia.

c. Mereka yang belum menikah memiliki toleransi risiko yang lebih besar dibandingkan dengan yang sudah menikah.

d. Individu yang bekerja sebagai profesional lebih toleran risiko dibandingkan pekerjaan no profesional.

2.1.4 Karakteristik Demografi Investor (Pemodal)

Pengaruh faktor demografi investor perlu dipertimbangkan, karena dalam pengambilan keputusan investasi, investor seringkali melibatkan lebih dari satu individu. Individu-individu yang mempunyai berbagai pengetahuan, keahlian, dan pengalaman berbeda ini dapat terlibat disepanjang proses investasinya, mulai perencanaan, pengawasan, sampai pengkoordinasian rencana investasi. Beberapa variabel demografi dalam penelitian ini meliputi :

1. Jenis Kelamin

2. Usia

Para Investasi menggunakan variabel ini sebagai ukuran sisa waktu sampai aset keuangan klien diperlukan untuk mencapai tujuan dan sasaran. Selain digunakan sebagai proksi untuk waktu, para investasi juga menggunakan usia sebagai ukuran kemampuan seseorang untuk menutup kerugian keuangan. Secara umum diasumsikan bahwa individu yang lebih tua memiliki sedikit waktu untuk memulihkan kerugian dibandingkan individu muda, dan karena itu, toleransi risiko akan menurun seiring dengan usia.

Menurut Wallach dan Kogan (1961) adalah yang pertama mempelajari hubungan antara toleransi risiko dan usia. Mereka melakukan penelitian eksperimen dengan pilihan dilema menunjukkan bahwa orang tua kurang toleran risikonya dibanding individu yang lebih muda. Temuan ini menjadi dasar penelitian menggunakan metode pilihan-dilema (misalnya, Botwinick, 1966; Vroom & Pahl, 1971). Sejak 1980-an, mayoritas penelitian menunjukkan bahwa, dengan siklus hidup, toleransi risiko cenderung menurun seiring dengan usia (Bajtelsmit & VanDerhei, 1997; Bakshi & Chen, 1994; Brown, 1990; Dahlback, 1991; Goodfellow & Schieber, 1997; Hawley & Fujii, 1993-1994; McInish, 1982; Morin & Suarez, 1983; Palsson, 1996; Sung & Hanna, 1996a).

3. Pendidikan

1986), dan karena itu, manajer investasi menganggap bahwa peningkatan tingkat pendidikan yang berhubungan dengan peningkatan tingkat toleransi risiko (Baker & Haslem, 1974; Haliassos & Bertaut, 1995; Hammond, Houston, & Melander, 1967; Lee & Hanna, 1995; Masters, 1989; Shaw, 1996; Sung & Hanna, 1996a, 1996b; Zhong & Xiao, 1995).

4. Status perkawinan

Para investasi mempertimbangkan status pernikahan (misalnya, menikah, pernah menikah, bercerai, dipisahkan, dan janda) merupakan faktor yang efektif dalam membedakan antara tingkat toleransi risiko investor karena dua alasan. Pertama, diasumsikan bahwa individu-individu yang belum menikah menerima risiko yang lebih besar dibandingkan orang menikah yang sering memiliki tanggung jawab untuk diri mereka sendiri dan tanggungan (Lazzarone, 1996; Lee & Hanna, 1991; Roszkowski, et al, 1993).

5. Jumlah anak

Menurut Lewellen, Lease, and Schlarbaum (1977) dalam jurnalnya yangberjudul “Patterns of Investment Strategy and Behaviour Among IndividualInvestors”, survei terhadap investor di New York Stock Exchange (NYSE), semakin banyak jumlah anak atau anggota keluarga maka semakin rendah toleransinyaterhadap resiko (Risk Averter) berdasarkan jenis investasi yang dipilih. Hal ini dikarenakan mereka (Investor) lebih memikirkan jumlah pengeluaran hidup keluarga yang lebih banyak, sehingga membatasi kegiatan investasinya pada aset yang cukup beresiko tinggi.

6. Pendapatan

Menurut MacCrimmon dan Webrung (1986), orang berpenghasilan tinggi (misalnya di atas $70.000 pertahun dari semua sumber sebelum pajak), dan milioner ( mereka yang mendapatkan bagian penghasilan mereka dari asset berharga di atas $1 juta) mengambil risiko yang lebih besar dibandingkan dengan mereka yang berpenghasilan rendah.

2.2 Penelitian Terdahulu

Pada bagian berikut akan disampaikan hasil penelitian terdahulu terkait dengan variabel demografi yang digunakan sebagai karakteristik individu yang dipertimbangkan oleh para investasi dan peneliti untuk membedakan secara efektif tingkat toleransi risiko investor. Variabel-variabel tersebut meliputi jenis kelamin, usia, pendidikan, status perkawinan,pekerjaan, dan pendapatan.

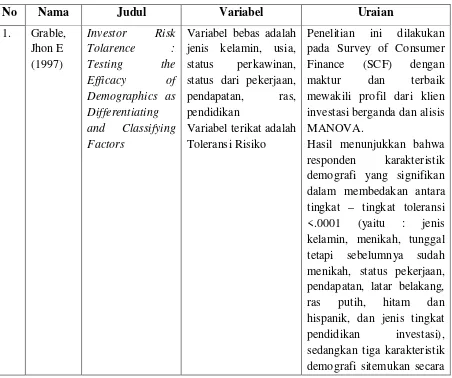

Adapun beberapa penelitian terdahulu yang berhasil ditemukan peneliti sebagai berikut : pada Survey of Consumer Finance (SCF) dengan maktur dan terbaik mewakili profil dari klien investasi berganda dan alisis MANOVA.

statistik tidak signifikan (yaitu, usia, latar belakang, ras Asia dan tidak pernah menikah). pada 90 investor yang berada di Surabaya, dengan menggunakan Analisis dan pengaruh jenis investasi yang dipilih terhadap internet (mailingliast)

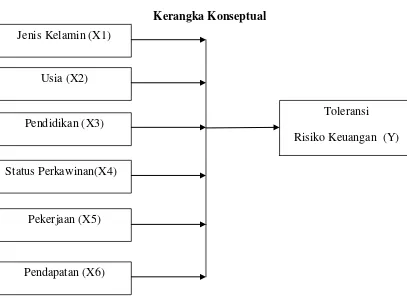

2.3 Kerangka Konseptual

Kerangka Konseptual adalah pondasi utama dimana sepenuhnya proyek penelitian ditunjukkan, dimana hal ini merupakan jaringan hubungan antar variabel yang secara logis diterangkan dan dikembangkan dari perumusan masalah yang telah diidentifikasikan melalui survey literatul.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2011 : 3). Investasi berkaitan dengan berbagai aktivitas. Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau bangunan) maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Pada dasarnya tujuan melakukan investasi adalah dengan harapan menghasilkan sejumlah uang guna meningkatkan kesejahteraan investor di masa yang akan datang.

Dalam faktor demografi menunjukkan bahwa seperti : jenis kelamin, usia, pendidikan, status perkawinan, jumlah anak dan pendapatan memainkan peran penting dan membedakan toleransi investor tehadap risiko (Barber and Odean : 2001, Lewellen, Lease, and Schlarbaum : 1997, Riley and Chow : 1992)

Jenis kelamin yang terdiri dari pria dan wanita. Menurut Barber and Odean (2001) mengemukakan bahwa pria dan wanita dalam manggapi suatu risiko, yaitu pria lebih berani mengambil risiko dibandingkan wanita pada saat investor belum berkeluarga atau menikah. Investor pria lebih percaya diri dibanding investor wanita dalam berinvestasi. Dapat dilihat bahwa investor wanita lebih konservatif dalam investasi jangka panjang.

Keputusan investor dalam berinvestasi juga dipengaruhi oleh faktor-faktor demografi lainnya, seperti usia, pendidikan, status perkawinan, jumlah anak dan penghasilan. Evans (2004) menjelaskan investor yang berusia lebih muda (usia dibawah 30) cenderung Risk Seeker dibanding investor yang berusia lebih tua (diatas 30 tahun). Investor yang berusia muda dan memiliki pendapatan lebih tinggi cenderung memiliki portofolio saham yang lebih berfluktuasi (Barber and Odean, 2001, Schooley and Worden, 1999).

Dalam hal status perkawinan, Grable (1977) menyatakan bahwa mereka yang belum menikah, berani atau dengan status single lainnya, mereka ini lebih memilih risiko yang lebih tinggi dan lebih konservatif dibandingkan mereka yang sudah menikah yang lebih cenderung berinvestasi pada tingkat yang aman.

Selanjutnya Lewellen (1997) menyatakan bahwa semakin banyak jumlah anggota keluarga maka perilaku investor terhadap risiko investasi adalah risk averter. Hal ini dikarenakan mereka (investor) lebih memikirkan jumlah pengeluaran yang lebih banyak. Sedangkan investor yang memiliki jumlah anggota keluarga yang sedikit maka perilaku investor cenderung risk seeker.

Berdasarkan uraian teori diatas dan penelitian terdahulu yang telah dikemukakan sebelumnya, berikut dapat digambarkan kerangka konseptual dari penelitian ini.

Gambar 2.1 Kerangka Konseptual

Sumber: Bhandari and Deaves (2005),diolah peniliti

2.4 Hipotesis

Menurut Erlina (2008 : 49), “hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka hipotesis dari penelitian ini adalah “Toleransi Risiko Keuangan berpengaruh signifikan terhadap Dosen Fakultas Kedokteran USU”

Pendapatan (X6) Jenis Kelamin (X1)

Usia (X2)

Pendidikan (X3)

Status Perkawinan(X4)

Toleransi Risiko Keuangan (Y)