BAB I PENDAHULUAN

1.1. Latar Belakang

Kegiatan pokok bank yaitu menghimpun dana dari masyarakat dalam

bentuk tabungan dan menyalurkannya kembali kepada masyarakat dalam bentuk

kredit atau jenis pinjaman lainnya. Jadi baik perbankan konvensional maupun

perbankan syariah mempunyai fungsi sebagai intermediary service. Menurut

Julius R Latumaerrisa (2011: 331) karakteristik sistem perbankan syariah yang

berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang

saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek

keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai

kebersamaan dan persaudaran dalam berproduksi dan menghindari kegiatan

spekulatif dalam bertansaksi keuangan.

Makin meluasnya penggunaan produk dan instrumen syariah disamping

akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi

transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem

keuangan secara kesuluruhan, yang pada gilirannya akan memberikan kontribusi

yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang

(Julius, 2011: 331). Hal ini sejalan dengan salah satu tujuan kebijakan

pengembangan bank Syariah di Indonesia yakni dalam pemenuhan kebutuhan

masyarakat yang meyakini sistem operasi perbankan konvensional tidak sesuai

syariah Islam dan juga adanya kekecewaan masyarakat terhadap praktek-praktek

perbankan saat ini serta tingkat suku bunga yang terlalu tinggi sehingga seringkali

dapat merugikan masyarakat.

Produk-produk yang ditawarkan bank syariah terdiri dari 3 kategori yaitu

produk penghimpunan dana (funding), produk penyaluran dana (financing) dan

produk jasa (services). Dalam Peraturan Bank Indonesia (PBI) No. 9/19/2007

disebutkan bahwa pemenuhan Prinsip Syariah dalam kegiatan penghimpunan

dana, penyaluran dana dan pelayanan jasa, dilakukan sebagai berikut 1. Dalam

kegiatan penghimpunan dana dengan mempergunakan antara lain Akad Wadi’ah

dan Mudharabah, 2. Dalam kegiatan peyaluran dana berupa Pembiayaan dengan

mempergunakan antara lain Akad Mudharabah, Musyarakah, Murabahah, Salam,

Istishna’, Ijarah dan Qardh dan 3. Dalam kegiatan pelayanan jasa dengan

mempergunakan antara lain Akad Kafalah, Hawalah, dan Sharf.

Tabel 1.1

Akad-akad dari produk penghimpunan dana (funding)

No Akad Pengertian

1. Wadi’ah Titipan dari satu pihak kepada pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan setiap saat bila pemilik menghendaki. 2. Mudharabah 1. Mudharabah muthlaqah merupakan kerjasama

antara dua pihak dimana pihak pertama menyediakan modal dan memberikan kewenangan penuh kepada pihak kedua dalam menentukan jenis dan tempat investasi, sedangkan keuntungan dan kerugian dibagi menurut kesepakatan bersama. 2. Mudharabah muqayyadah merupakan kerjasama

antara dua pihak dimana pihak pertama menyediakan modal dan memberikan kewenangan terbatas kepada pihak kedua dalam menentukan jenis dan tempat investasi, sedangkan keuntungan dan kerugian dibagi menurut kesepakatan dimuka.

Tabel 1.2

Akad-akad dari produk penyaluran dana (financing)

No Akad Pengertian

1. Murabahah Suatu perjanjian yang disepakati antar bank syariah dengan nasabah dimana bank menyediakan pembiayaan untuk pembelian bahan baku/modal kerja lainnya yang dibutuhkan nasabah yang akan dibayar kembali oleh nasabah sebesar harga jual (harga beli bank + margin keuntungan) pada waktu yang telah ditentukan.

2. Mudharabah Kerjasama antara dua pihak dimana pihak pertama menyediakan modal sedangkan pihak kedua mengelola dana dimana keuntungan dan kerugian dibagi bersama menurut kesepakatan dimuka.

3. Musyarakah Perjanjian pembiayaan antara bank syariah dengan nasabah yang membutuhkan pembiayaan, dimana bank dan nasabah secara bersama membiayai suatu usaha/proyek yang juga dikelola secara bersama atas prinsip bagi hasil sesuai dengan penyertaan dimana keuntungan dan kerugian dibagi sesuai kesepakatan dimuka.

4. Salam Pembiayaan jual beli dimana pembeli memberikan uang terlebih dahulu terhadap barang yang dibeli yang telah disebutkan spesifikasinya dengan pengantaran kemudian.

5. Istishna’ Pembiayaan jual beli yang dilakukan bank dan nasabah dimana penjual (pihak bank) membuat barang yang dipesan oleh nasabah.

6. Ijarah Perjanjian sewa yang memberikan kepada penyewa untuk memanfaatkan barang yang akan disewa dengan imbalan uang sewa sesuai dengan persetujuan dan setelah masa sewanya berakhir maka barang dikembalikan kepada pemilik, namun penyewa juga dapat memiliki barang yang disewa dengan pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

7. Qardh Pemberian harta kepada nasabah yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

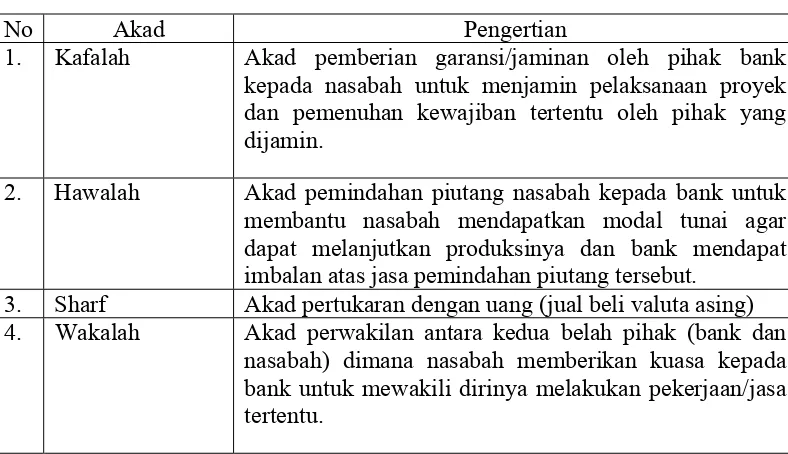

Tabel 1.3

Akad-akad dari produk penyaluran dana (financing)

No Akad Pengertian

1. Kafalah Akad pemberian garansi/jaminan oleh pihak bank kepada nasabah untuk menjamin pelaksanaan proyek dan pemenuhan kewajiban tertentu oleh pihak yang dijamin.

2. Hawalah Akad pemindahan piutang nasabah kepada bank untuk membantu nasabah mendapatkan modal tunai agar dapat melanjutkan produksinya dan bank mendapat imbalan atas jasa pemindahan piutang tersebut.

3. Sharf Akad pertukaran dengan uang (jual beli valuta asing) 4. Wakalah Akad perwakilan antara kedua belah pihak (bank dan

nasabah) dimana nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan/jasa tertentu.

Sumber: Diolah dari berbagai sumber

Dalam butir 13 Pasal 1 Undang-undang Perbankan Indonesia (UUPI)

dijelaskan mengenai batasan prinsip syariah sebagai aturan perjanjian berdasarkan

hukum Islam antara Bank dengan pihak lain untuk penyimpanan dana dan/atau

pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan

Syariah. Dalam menjalankan operasinya, bank syariah bukan hanya bersandarkan

pada syariah saja sehingga transaksi dan setiap aktivitasnya halal tetapi juga

mempunyai sifat terbuka yakni dengan tidak mengkhususkan diri bagi nasabah

muslim saja tetapi untuk nasabah non-muslim juga (Amir-Rukmana, 2010: 7).

Dalam menjalankan usahanya, bank syariah menggunakan pola bagi hasil

yang merupakan landasan utama dalam operasinya, baik dalam produk

pendanaan, produk pembiayaan dan produk jasa. Aktivitas perbankan syariah

mempunyai kemiripan tetapi tidak sama dengan bank konvensional karena bank

kegiatan spekulatif non-produktif seperti perjudian (maysir), bebas dari kegiatan

yang meragukan (gharar), bebas dari unsur riba (bunga), bebas dari perkara yang

tidak sah (bathil), dan hanya membiayai usaha-usaha yang halal.

Selama periode 2005-2009 jumlah bank umum syariah naik relatif baik,

dengan jumlah kantor yang setiap tahun bertambah, dimana tahun 2005 jumlah

bank umum syariah 304 unit pada tahun 2009 sudah berjumlah 643 unit.

Berkaitan dengan penyerapan tenaga kerja bank umum syariah pada tahun 2005

menyerap 3.523 orang karyawan dan bertambah menjadi 8.486 orang pada tahun

2009 (Julius R Latumaerissa, 2011: 333). Hal ini menunjukkan perkembangan

yang signifikan selama lima tahun terakhir.

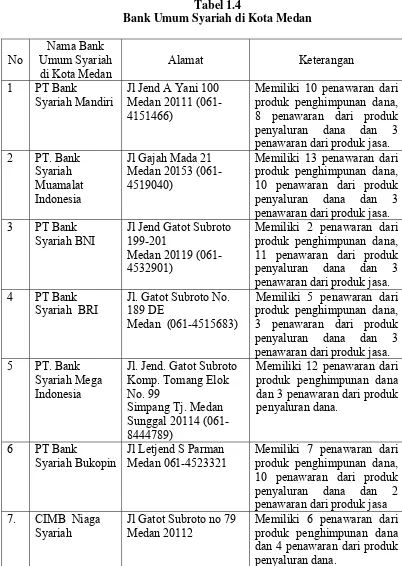

Di Kota Medan terdapat tujuh bank umum syariah (full fledged Islamic

bank) yakni perbankan syariah yang sudah berstatus independen. Daftar bank

umum syariah yang ada di Kota Medan dapat dilihat di Tabel 1.4 selain itu

terdapat empat bank dengan unit usaha syariah yakni bank konvensioal yang

membuka unit usaha syariah. Unit usaha syariah belum berstatus independen

karena masih bernaung di bank konvensional. Daftar Unit Usaha Syariah yang ada

Tabel 1.4

Bank Umum Syariah di Kota Medan

No

Memiliki 10 penawaran dari produk penghimpunan dana, 8 penawaran dari produk penyaluran dana dan 3 penawaran dari produk jasa.

2 PT. Bank

Memiliki 13 penawaran dari produk penghimpunan dana, 10 penawaran dari produk penyaluran dana dan 3 penawaran dari produk jasa.

3 PT Bank

Syariah BNI

Jl Jend Gatot Subroto 199-201

Medan 20119 (061-4532901)

Memiliki 2 penawaran dari produk penghimpunan dana, 11 penawaran dari produk penyaluran dana dan 3 penawaran dari produk jasa.

4 PT Bank

Syariah BRI

Jl. Gatot Subroto No. 189 DE

Medan (061-4515683)

Memiliki 5 penawaran dari produk penghimpunan dana, 3 penawaran dari produk penyaluran dana dan 3 penawaran dari produk jasa.

5 PT. Bank

Syariah Mega Indonesia

Jl. Jend. Gatot Subroto Komp. Tomang Elok No. 99

Simpang Tj. Medan Sunggal 20114 (061-8444789)

Memiliki 12 penawaran dari produk penghimpunan dana dan 3 penawaran dari produk penyaluran dana.

6 PT Bank

Syariah Bukopin

Jl Letjend S Parman Medan 061-4523321

Memiliki 7 penawaran dari produk penghimpunan dana, 10 penawaran dari produk penyaluran dana dan 2 penawaran dari produk jasa 7. CIMB Niaga

Syariah

Jl Gatot Subroto no 79 Medan 20112

Memiliki 6 penawaran dari produk penghimpunan dana dan 4 penawaran dari produk penyaluran dana.

Tabel 1.5

Bank Dengan Unit Usaha Syariah di Kota Medan

No

Jl Letjen S Parman 50-A Medan 061-4531178

Memiliki 4 penawaran dari produk penghimpunan dan dan 3 penawaran dari produk penyaluran dana.

Medan 061-7325481

Memiliki 5 penawaran dari produk penghimpunan dan dan 8 penawaran dari produk penyaluran dana.

Jl. Setiabudi, Komp. Setiabudi Blok B.1A, Kel. Tanjung Rejo, Kec. Medan Sunggal, Kota Medan 061-8225528

Memiliki5 penawaran dari produk penghimpunan dan dan 1 penawaran dari produk penyaluran dana.

4 Bank Sinarmas Syariah

Jl Asia 214-C

Medan 061-7321822

Memiliki 8 penawaran dari produk penghimpunan.

Sumber: Diolah dari berbagai Sumber

Dari tujuh bank umum syariah dan 4 unit usaha syariah yang ada di Kota

Medan secara garis besar menawarkan produk penghimpunan dana, produk

penyaluran dana dan produk jasa dengan akad-akad yaitu mudharabah,wadi’ah,

musyarakah, murabahah dan wakalah. Beberapa diantara bank umum syariah dan

unit usaha syariah yang ada di Kota Medan terdapat di Kecamatan Medan Petisah

dari 22 bank yang ada di kecamatan tersebut baik yang konvensional maupun

yang syariah.

Kecamatan Medan Petisah merupakan salah satu kecamatan di Kota

Medan dengan luas wilayah sekitar 4,93 km . Jumlah penduduk di Kecamatan

Medan Petisah berjumlah 61.855 jiwa yang terbagi dalam 7 kelurahan. Penduduk

perempuan berjumlah 32.484 jiwa dan relatif lebih banyak penduduk usia

produktif yakni kelimpok umur 15-44 tahun sebanyak 33.107 jiwa atau 53,52

persen dari umlah penduduk. Di Kecamatan Medan Petisah terdapat 22 bank baik

bank syariah maupun konvensional terdapat 6 koperasi dan 2 pegadaian (sumber:

Kecamatan Medan Petisah Dalam Angka 2013).

Menurut Dian Ariani (2007: 21) banyak tantangan dalam pengembangan

perbankan syariah terutama di Kota Medan. Permasalahan yang muncul antara

lain adalah rendahnya pemahaman masyarakat terhadap perbankan syariah

terutama yang disebabkan dominasi perbankan konvensional. Pengetahuan

sebagian besar masyarakat hanya sebatas bahwa bank syariah menerapkan sistem

bagi hasil dan menghindari sitem bunga yang dilarang karena sistem bunga

tersebut dapat menimbulkan keburukan atau kemudharatan bagi masyarakat. Penelitian sebelumnya yakni yang dilakukan oleh Lutfi Efendi (2009) dapat

diketahui bahwa minat masyarakat terhadap bank syariah relatif cukup tinggi.

Namun begitu, menurut Lutfi Efendi (2009) pemahaman masyarakat mengenai

keunikan produk/jasa bank syariah secara umum masih rendah. Pemahaman

masyarakat tentu sangat diharapkan guna meningkatkan perluasan bank syariah.

Pengetahuan masyarakat terdiri dari informasi-informasi yang disimpan dalam

ingatan. Informasi-informasi yang dipegang masyarakat akan sangat

mempengaruhi pola konsumsi. Pemahaman masyarakat adalah hal yang patut

dipertimbangkan karena perluasan pengetahuan dan pemahaman masyarakat ini

dapat menjadi jalan yang berarti meningkatkan market share perbankan syariah

Kendala yang muncul berkaitan dengan pengembangan perbankan syariah

adalah (Subarjo dalam Muhammad S Antonio (2001: 224-226)) 1. Pemahaman

masyarakat yang belum tepat terhadap kegiatan operasional perbankan syariah. 2.

Peraturan perbankan yang berlaku belum sepenuhnya mengakomodasi operasional

bank syariah. 3. Jaringan kantor bank syariah yang belum luas. 4. Sumber daya

manusia yang memiliki keahlian dalam bank syariah masih sedikit. Salah satu

kendala yaitu dari segi pemahaman masyarakat karena pemahaman masyarakat

terhadap perbankan syariah dan produk-produk yang ditawarkan perbankan

syariah mempengaruhi kemajuan perkembangan perbankan syariah.

Secara sederhana masyarakat menganggap bahwa sistem bagi hasil yang

tidak menerapkan bunga, tidak mendatangkan pendapatan bagi bank syariah

sehingga sulit untuk bertahan. Selain itu masyarakat menganggap bahwa

operasional dan produk yang ditawarkan bank syariah sama dengan bank

konvensional. Tingkat pemahaman dan pengetahuan umat tentang bank syariah

masih sangat rendah. Masih banyak yang belum mengerti dan salah paham

tentang bank syariah dan menganggapnya sama dengan bank konvensional (Lutfi,

2009: 18).

Dengan demikian, berdasarkan uraian latar belakang di atas, penulis tertarik untuk

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah yang dapat

diambil sebagai dasar dalam penelitian ini adalah sebagai berikut:

1. Apakah masyarakat Kecamatan Medan Petisah paham terhadap produk

penghimpunan dana (funding) yaitu mudharabah dan wadi’ah yang

ditawarkan bank syariah?

2. Apakah masyarakat Kecamatan Medan Petisah paham terhadap produk

penyaluran dana (financing) yaitu musyarakah dan murabahah yang

ditawarkan bank syariah?

3. Apakah masyarakat Kecamatan Medan Petisah paham terhadap produk jasa

(services) yaitu wakalah yang ditawarkan bank syariah?

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan di atas, maka

tujuan penelitian ini adalah untuk mengetahui :

1. Mengetahui pemahaman masyarakat Kecamatan Medan Petisah terhadap

produk penghimpunan dana (funding) yaitu mudharabah dan wadi’ah yang

ditawarkan bank syariah.

2. Mengetahui pemahaman masyarakat Kecamatan Medan Petisah terhadap

produk penyaluran dana (financing) yaitu musyarakah dan murabahah yang

ditawarkan bank syariah.

3. Mengetahui pemahaman masyarakat Kecamatan Medan Petisah terhadap

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat baik secara ilmiah

maupun secara praktis. Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Untuk Pemerintah dan Pihak Perbankan

Sebagai bahan masukan bagi pemegang kebijakan yang berkaitan dengan

bank syariah untuk menentukan langkah-langkah pengembangan bank

syariah.

2. Untuk pihak lain

Sebagai bahan rujukan dan sumber informasi atau sumber pengetahuan yang

dapat digunakan dan dimanfaatkan.

3. Untuk Akademik

Hasil penelitian diharapkan dapat menyumbang kajian ilmu dan pengetahuan.

Dan dapat digunakan sebagai masukan untuk penelitian berikutnya.

4. Untuk Penulis

a. Meningkatkan ilmu pengetahuan di bidang lembaga keuangan terutama

pada perbankan syariah.

b. Menambah pengetahuan tentang analisis tingkat pemahaman masyarakat

terhadap produk perbankan syariah.