1

ANTESEDEN

AUDIT DELAY

PADA EMITEN LQ45

DI BURSA EFEK INDONESIA

Dionysia Kowanda

Fakultas Ekonomi Universitas Gunadarma

[email protected]

Rowland Bismark Fernando Pasaribu

Fakultas Ekonomi Universitas Gunadarma

[email protected]

Fikriansyah

Jurusan Akuntansi FE Universitas Gunadarma

ABSTRACT

This study aims to examine and analyze empirically the effect of net profit margin, debt to equity ratio, company size, type of industry, reputable company KAP, the audit committee, the age of the company, and insider ownership in the issuer's audit delay LQ45 in Indonesia Stock Exchange period 2008 -2013. Results of the study are partially, DER, CLASS, COMMITTEE, and Age significant effect on Audit Delay, while NPM, Size, and Insider Ownership no significant effect on the Audit Delay. Based on the coefficient of determination, it turns out all independent variables can only explain Audit Delay variation of 10.4 percent.

Keywords: audit delay, net profit margin, debt to equity ratio, size of company, type of industry, reputable company kap, the audit committee, the age of the company, insider ownership

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis secara empiris pengaruh net profit margin, debt to equity ratio, ukuran perusahaan, jenis industri perusahaan, reputasi KAP, komite audit, umur perusahaan, dan insider ownership terhadap audit delay pada emiten LQ45 di Bursa Efek Indonesia periode 2008-2013. Hasil penelitian adalah secara parsial, DER, CLASS, KOMITE, dan Age berpengaruh signifikan terhadap Audit Delay, sementara NPM, Size, dan Insider Ownership tidak berpengaruh signifikan terhadap Audit Delay. Berdasarkan koefisien determinasi, ternyata seluruh variabel independen hanya mampu menjelaskan variasi Audit Delay sebesar 10,4 persen.

Kata Kunci: audit delay, net profit margin, debt to equity ratio, ukuran perusahaan, jenis industri, reputasi kap, komite audit, umur perusahaan, kepemilikan internal

PENDAHULUAN

Perkembangan investasi di Indonesia mengalami peningkatan seiring dengan pertumbuhan ekonomi yang menunjukkan adanya titik terang.Indonesia menjadi salah satu negara berkembang dengan kekuatan ekonomi global di Asia. Dengan Produk Domestik Bruto (PDB) yang diperkirakan telah menembus angka US$ 1 trilyun di tahun

2

Grafik Laju Pertumbuhan Ekonomi Indonesia oleh IMF

Sumber : IMF, 2014

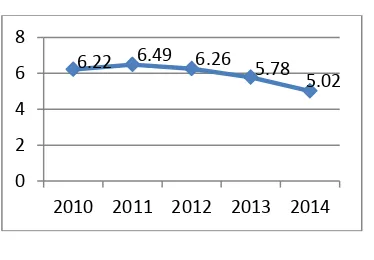

Indonesia telah tumbuh sebesar 6,2% di tahun 2012 dan di tahun 2014, pertumbuhan ekonomi yang lebih kuat diharapkan akan

dapat mencapai angka 5,8 – 6,2%. Ekspansi ekonomi berikutnya diharapkan dapat mencakup pertumbuhan yang lebih inklusif dengan angka PDB per-kapita yang diharapkan dapat tumbuh sebanyak 4 kali lipat di tahun 2020 (Standard Chartered Report). Salah satu faktor kesuksesan ekonomi Indonesia dipicu oleh pertumbuhan kelas menengah dan pertumbuhan ekonomi makro yang stabil. Indonesia kini termasuk di dalam negara MINT (Mexico, Indonesia, Nigeria and Turki), yakni negara-negara dengan perekonomian paling menarik bagi investor jangka panjang karena karakteristik demografis-nya.

Gambar2

Grafik Angka Realisasi Investasi di Indonesia 2009-2013 (USD Billion) Excl. Oil, Gas, and Financial Sector

Sumber : BKPM Indonesia, 2014

Gambar 3

Grafik Presentase Realisasi InvestasiSumber: BKPM Indonesia, 2014

6.22 6.49 6.26 5.78 5.02

0 2 4 6 8

2010 2011 2012 2013 2014

11.50% 11.50%

10.70%

10.40% 8.30% 47.60%

Industri Makanan

Pertambangan

3 Dari Grafik di atas dapat disimpulkan bahwa

angka realisasi investasi di indonesia dari tahun 2009-2013 mengalami pertumbuhan yang cukup signifikan diberbagai sektor oil, gas, dan financial. Namun angka realisasi investasi masih terus didominasi oleh investor asing (Foreign Direct Investment) dibandingkan dengan investor lokal (Domestic Direct Investment). Jumlah realisasi investasi yang dilakukan oleh investor domestik mengalami peningkatan dari tahun ketahun.Namun angka jumlah realisasi investasi tersebut masih jauh bila kita bandingkan dengan penanaman modal yang dilakukan oleh investor asing. Investasi dan penanaman modal diindonesia sangat beragam dengan berbagai sektor seperti yang dapat kita lihat pada Grafik 1.4 mengenai jumlah realisasi penanaman modal berdasarkan sektor tahun 2014.

Dari uraian diatas menunjukkan bahwa tingkat pertumbuhan investasi di Indonesia memang cukup signifikan dan menarik perhatian para investor untuk menyimpan modalnya di Indonesia. Namun akibat pelemahan investasi dan ekspor pertumbuhan ekonomi Indonesia pada tahun 2015 diperkirakan mencapai 5,2 persen, sedikit dibawah proyeksi Bank Dunia yang dirilis Juli 2014 lalu, yaitu sebesar 5,6 persen. Pertumbuhan ekonomi tahun 2014 diperkirakan mencapai 5,1 persen, lebih rendah dari 5,2 persen yang sebelumnya diperkirakan. Indonesia Economic Quarterly, edisi Desember 2014, yang dikeluarkan Bank Dunia (WorldBank, 2015).

Pertumbuhan investasi di indonesia dapat kita lihat dengan banyaknya jumlah perusahaan yang mendaftarkan diri di Bursa Efek Indonesia. Sampai saat ini jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (go public) sebanyak 507 perusahaan dari berbagai sektor yaitu sektor pertanian, pertambangan, industri dasar dan kimia, aneka industri, industri barang konsumsi, property dan real estate, infrastruktur dan tranportasi, keuangan, perdagangan jasa dan investasi (Sumber : BEI). Peningkatan jumlah perusahaan yang terdaftar di bursa efek tidak terlepas dari pertumbuhan ekonomi yang meningkat. Investasi memegang peranan penting dalam pertumbuhan ekonomi Indonesia. Kondisi perekonomian di Indonesia dapat dilihat dari

kondisi pasar modalnya dan perusahaan-perusahaan yang menggerakkan ekonomi. Perusahaan-perusahaan besar bersaing untuk menjadi perusahaan multinasional.Untuk mencapainya, dibutuhkan modal untuk berinvestasi dengan mendaftarkan sahamnya di pasar modal. Perusahaan publik yang terdaftar di pasar modal diharuskan untuk menyampaikan laporan keuangan sebagai wujud tanggung jawab manajemen kepada investor.

Di sisi lain, kebutuhan akan laporan keuangan semakin tinggi, namun laporan keuangan yang dibutuhkan oleh para investor adalah laporan keuangan yang memiliki keandalan, relevan, mudah dipahami dan membutuhkan kecepatan dan ketepatan laporan keuangan. Maka dari itu perusahaan membutuhkan adanya pihak eksternal atau pihak independen yang tidak memihak yaitu akuntan publik. Akuntan publik adalah akuntan yang memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik (Standar Professional Akuntansi 2001). Perusahaan membutuhkan akuntan publik untuk menjamin kebenaran laporan keuangan perusahaan sesuai dengan kinerja perusahaan yang sesungguhnya. Kantor Akuntan Publik (KAP) yang independen objektif dan memiliki keahlian sangat diperlukan dalam melakukan audit laporan keuangan perusahaan publik. Peran KAP ini menjadi sangat penting, dimana laporan auditnya akan menjadi pengesahan akan kebenaran kinerja perusahaan yang tergambar di laporan keuangan perusahaan publik. KAP akan mengeluarkan pendapat atas kewajaran laporan keuangan perusahaan yang telah diaudit.

4

Indonesia. Laporan keuangan yang telah diaudit dapat meningkatkan kepercayaan para pengguna laporan keuangan atas laporan keuangan yang dihasilkan oleh perusahaan. Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan (IAI, 2007), laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas informasi laporan keuangan yang berguna bagi para pemakainya.Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan.Untuk mendapatkan infor-masi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu. Hal ini sesuai dengan PSAK No.1 Tentang Penyajian Laporan Keuangan paragraf 43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Oleh karena itu, audit atas laporan keuangan perlu dilakukan agar para pengguna laporan keuangan merasa lebih yakin atas kualitas laporan keuangan yang dikeluarkan oleh perusahaan. Selain itu audit terhadap laporan keuangan yang dilakukan oleh auditor independen akan memberikan manfaat-manfaat antara lain, menambah kredibilitas laporan keuangan, mengurangi kecurangan perusahaan, danmemberikan dasar yang lebih dipercaya untuk pelaporan pajak dan laporan keuangan lain yang harus diserahkan kepada pemerintah.

Di Indonesia, ketepatan waktu penyajian laporan keuangan perusahaan kepada publik diatur dalam UU No.8 Tahun 1995 tentang “Pasar Modal” yang diperketat dengan Peraturan No.X.K.2 lampiran keputusan Ketua Bapepam-LK No.Kep-36/PM/2003 mengenai “Kewajiban Penyampaian Laporan Keuangan Berkala”. Sulistyo (2010) menguraikan bahwa peraturan tersebut kemudian tidak berlaku bagi perusahaan publik yang efeknya tercatat di dua bursa sekaligus (Bursa Efek Indonesia dan Bursa Efek negara lain) sejak diterbitkannya Peraturan No. X.K.7 lampiran keputusan Ketua Bapepam-LK No. Kep-40/BL/2007 yang menyatakan batas waktu penyampaian laporan keuangan tahunan kepada Bapepam-LK disesuaikan mengikuti ketentuan di negara lain. Untuk menyempurnakan peraturan-peraturan sebelumnya, pada tanggal 5 Juli 2011 Bapepam-LK menerbitkan Peraturan

No.X.K.2 lampiran keputusan Ketua Bapepam-LK No.Kep-346/BL/2011 tentang “Penyampaian Laporan Keuangan Berkala Emiten dan Perusahaan Publik”. Peraturan ini menyatakan bahwa laporan keuangan tahunan wajib disertai laporan akuntan dalam rangka audit atas laporan keuangan, dan disampaikan kepada Bapepam-LK paling lambat pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan perusahaan.

Namun faktanya bahwa banyak perusahaan yang melakukan pelanggaran mengenai keterlambatan penyampaian laporan keuangan. Berdasarkan surat pengumuman yang dikeluarkan oleh BEI yaitu Peng-SHT-00003/BEI.PG/01-2015 mengenai penyam-paian laporan keuangan Interim 30 September 2014 terdapat perusahaan yang belum menyampaikan laporan keuangan. Hingga 29 Januari 2015 yang merupakan batas akhir penyampaian Laporan Keuangan dan pembayaran denda, terdapat beberapa perusahaan tercatat yang belum memenuhi kewajiban tersebut yaitu PT Borneo Lumbung Energi & Metal Tbk. (BORN), PT Leo Investments Tbk. (ITTG) dan PT Truba Alam Manunggal Engineering Tbk. (TRUB). Atas dasar hal tersebut diatas, Bursa melakukan penghentian sementara perdagangan Efek PT Borneo Lumbung Energi & Metal Tbk. (BORN) di Pasar Reguler dan Pasar Tunai sejak sesi I Perdagangan tanggal 30 Januari 2015 dan memperpanjang suspensi perdagangan Efek untuk PT Leo Investment Tbk. (ITTG), dan PT Truba Alam Manunggal Engineering Tbk. (TRUB).

5 Kantor Akuntan Publik (KAP) tidak signifikan

dalam mempengaruhi panjang pendeknya audit delay.

Sumartini dan Widhiyani (2014) menguji pengaruh Opini Auditor, Solvabilitas, Ukuran KAP, dan Laba/Rugi terhadap audit delay. Penelitian dilakukan pada perusahaan pertambangan di BEI tahun 2009-2012. Hasil penelitian menunjukkan bahwa opini audit dan laba/rugi tahun berjalan secara parsial berpengaruh negatif sementara solvabilitas perusahaan dan ukuran kantor akuntan publik tidak berpengaruh terhadap audit delay. Puspitasari dan Lastrini (2014) melakukan penelitian pengaruh Ukuran Perusahaan, Anak Perusahaan, Leverage, dan ukuran KAP terhadap audit delay.Penelitian dilakukan pada 50 Perusahaan yang terdaftar di BEI tahun 2009-2011. Hasil penelitian menunjukkan bahwa Ukuran perusahaan berpengaruh negatif terhadap audit delay pada perusahaan yang terdaftar di Bursa Efek Indonesia. Temuan lain studinya adalah bahwa leverage dananak perusahaan tidak berpengaruh terhadap audit delay. Sementara, Ukuran KAP berpengaruh negatif terhadap audit delay.

Pratama dan Adiwibowo (2014) juga melakukan hal yang sama namun dengan variabel yang berbeda yaitu Ukuran Perusahaan, Profitabilitas, Solvabilitas, dan Ukuran Kantor Akuntan Publik. Penelitian dilakukan pada perusahaan yang terdaftar secara konsisten di LQ45 pada Bursa Efek Indonesia periode tahun 2010-2013. Hasil penelitiannya menunjukkan bahwa semua variabel independen secara simultan mempengaruhi variabel dependen yaitu audit delay dan Timeliness. Hasil penelitian ini menunjukkan bahwa variabel solvabilitas dan jenis perusahaan berpengaruh signifikan terhadap audit delay. Ukuran perusahaan berpengaruh signifikan tetapi dengan arah yang berlawanan.Berdasarkan pemaparan singkat diatas penelitian ini bertujuan melakukan penelitian tindak lanjut berkenaan dengan faktor-faktor yang mempengaruhi ketepatan waktu pelaporan (Audit Delay).

Adapun tujuan penelitian ini ingin menganalisis dan menguji secara empiris: 1) Pengaruh profitabilitas terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 2) Pengaruh solvabilitas terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013.3)Pengaruh ukuran perusahaan

terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 4) Pengaruh jenis industri perusahaan terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 5) Pengaruh reputasi KAP terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 6) Pengaruh komite audit terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 7) Pengaruh umur perusahaan terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 8) Pengaruh kepemilikan saham pihak internal (Insider Ownership) terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013. 9) Pengaruh profitabilitas, solvabilitas, ukuran perusahaan, jenis industri perusahaan, reputasi KAP, komite audit, umur perusahaan dan kepemilikan saham pihak internal (Insider Ownership) secara simultan terhadap audit delay pada perusahaan LQ45 di BEI periode 2008-2013.

KAJIAN LITERATUR

6

keputusan prinsipal dan dapat meyakinkan prinsipal bahwa laporan keuangan yang disajikan berkualitas memenuhi kriteria relevansi dan reliabilitas.

Dalam kerangka teori kepatuhan (Compliance Theory), Tyler dalam Sunaningsih dan Rohman (2014) menjelaskan dua perspektif dasar sesuai literatur sosiologi mengenai kepatuhan individu pada hukum, yaitu instrumental dan normatif. Perspektif instrumental mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan inisiatif yang berhubungan dengan perilaku. Sedangkan perspektif normatif berhubungan dengan apa yang dianggap orang sebagai moral dan berlawanan dengan kepentingan pribadi. Tuntutan kepada perusahaan publik di Indonesia atas kepatuhan terhadap ketepatan waktu penyampaian laporan keuangan tahunan telah diatur dalam Peraturan No.X.K.2 lampiran keputusan Ketua Bapepam-LK No.Kep-346/BL/2011 tentang “Penyampaian Laporan Keuangan Berkala Emiten dan Perusahaan Publik”. Peraturan ini menyatakan bahwa batas waktu penyampaian laporan keuangan tahunan disertai laporan akuntan kepada Bapepam-LK dalam rangka audit laporan keuangan adalah pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan perusahaan.

Selain Teori Keagenan (Agency Theory), dan Teori Kepatuhan (Compliance Theory) terdapat pula Teori Signal (Signaling Theory).Teori Sinyal (Signaling Theory) adalah tindakan yang diambil oleh manejemen perusahaan dimana manajemen adalah pihak yang mengetahui informasi internal perusahaan dan prospek perusahaan di masa depan secara lebih lengkap dan akurat dibanding investor atau pihak eksternal lainnya. Oleh karena itu, manajemen berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pihak luar yang membutuhkan.Sinyal mengenai kondisi keuangan perusahaan dapat diberikan melalui laporan keuangan.Sinyal yang diberikan, baik good news atau bad news, dapat mempengaruhi harga saham.Maka, sinyal dari perusahaan sangat berguna bagi pengguna laporan keuangan untuk mengambil keputusan (Pratama dan Adiwibowo, 2014).

7 menunjukkan bahwa waktu rata-rata audit

delay pada perusahaan yang terdaftar secara konsisten di LQ45 periode tahun 2009-2012 adalah 64,51 hari dengan audit delay terpendek adalah 23 hari dan audit delay terpanjang adalah 98 hari.

Profitabilitas. Perusahaan akan mengukur kemampuan dalam menghasilkan keuntungan (Profitabilitas) baik dari tingkat penjualan, aset, modal maupun saham tertentu. Profitabilitas menggambarkan tingkat efektivitas kegiatan operasional yang dapat dicapai perusahaan (Angruningrum dan Wirakusuma, 2013). Menurut Che-Ahmad (2008) dalam Angruningrum dan Wirakusama (2013) apabila profitabilitas rendah, maka auditor akan melakukan tugas auditnya dengan lebih hati-hati karena adanya risiko bisnis yang lebih tinggi sehingga akan memperlambat proses audit dan menyebabkan penerbitan laporan auditan yang lebih panjang.

Solvabilitas. Solvabilitas seringkali disebut leverage ratio. Carslaw dan Kaplan (1991) mengungkapkan bahwa proporsi relative dari hutang terhadap total asset mengindikasikan kondisi keuangan dari perusahaan. Weston dan Copeland (1995) dalam Kartika (2011) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang.Dengan demikian solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang.Tingginya rasio debt to equity mencerminkan tingginya resiko keuangan perusahaan.Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga.Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung menunda penyampaian laporan keuangan berisi berita buruk. (Ukago,2005) dalam Kartika (2011).

Ukuran Perusahaan. Ukuran Perusahaan adalah besar kecilnya suatu perusahaan.Ukuran perusahaan dapat diukur dari total total aktiva, total penjualan, jumlah tenaga kerja dan sebagainya. Adapun dari

berbagai penelitian yang dilakukan peneliti terdahulu menyatakan bahwa Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dari pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

Jenis Industri Perusahaan. Jenis Perusahaan merupakan variabel independen yang diberlakukan sebagai variabel dummy.Jenis perusahaan dalam penelitian ini diklasifikasikan menjadi dua, yaitu Perusahaan Keuangandan Perusahaan non keuangan. Untuk Perusahaan keuangan diberi kode dummy 0, sedangkan untuk Perusahaan non keuangan diberi kode dummy 1.

Reputasi KAP. Kualitas auditor sangatlah menentukan kredibilitas laporan keuangan, dimana dalam hal ini kualitas auditor berdampak pada audit delay.Sebagian besar auditor berpengalaman umumnya mempunyai intuisi yang lebih baik dalam mendeteksi suatu ketidakwajaran (Mulyono, 2003:17) dalam Kartika (2011).Kantor Akuntan Publik yang bereputasi baik, diperkirakan dapat melakukan audit lebih efisien dan memliki fleksibilitas yang lebih besar untuk menyelesaikan audit sesuai jadwal.Sehingga informasi dapat lebih cepat diterima pengguna laporan keuangan di dalam pengambilan keputusan ekonomi.Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik.

8

Sementara itu, Umur perusahaan dihitung dari pertama kali perusahaan listing di Bursa Efek Indonesia sampai dengan tahun penelitian petronila (2007) dalam Lianto dan Kusuma (2010).

Kepemilikan Saham Pihak Internal (Insider Ownership). Struktur kepemilikan dijelaskan Aryati, Lindasari (2007, 244) dalam Juanita dan Satwiko (2012) dibagi dua yaitu kepemilikan oleh pihak dalam negeri dan kepemilikan oleh pihak luar negeri. Perusahaan yang kepemilikkannya dipegang pihak luar negeri akan cenderung lebih bertanggungjawab terhadap laporan keuangannya. Perusahaan akan berusaha mempertahankan reputasinya agar pihak luar tetap mau menanamkan dananya.

Pengaruh Profitabilitas terhadap Audit Delay

Profitabilitas (NPM) adalah kemampuan perusahaan menghasilkan laba bersih berdasarkan perbandingan total jumlah laba bersih dengan total jumlah pendapatan perusahaan. Profitabilitas merupakan salah satu variable independent dengan meng-gunakan NPM sebagai proksi.Pratama dan Adiwibowo (2014) menjelaskan bahwa profitabilitas tidak berpengaruh signifikan terhadap audit delay. Sejalan dengan penelitian yang dilakukan oleh Angruningrum dan Wirakusuma (2014), Sugiarto (2012), Juanita dan Satwiko (2012), Santoso (2012), Kartika (2011), dan Kartika (2009). Namun berbanding terbalik dengan penelitian Lianto dan Kusuma (2010).Dari uraian singkat tersebut, maka dirumuskan hipotesis :

H1: Profitabilitas berpengaruh signifikan terhadap Audit Delay

Pengaruh Solvabilitas terhadap Audit Delay

Solvabilitas merupakan kemampuan perusa-haan menutupi seluruh kewajiban- kewajibannya. Solvabilitas juga mengindi-kasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba. Menurut Carslaw dan Kaplan (1991) proporsi hutang dan modal dapat dijadikan ukuran kondisi keuangan perusahaan.Porsi hutang yang lebih banyak terhadap modal perusahaan memberikan sinyal berita buruk (bad news)

dan dapat meningkatkan kehati-hatian auditor terhadap laporan keuangan perusahaan tersebut yang dapat berakibat memanjangkan waktu audit.Ini karena perusahaan dengan rasio solvabilitas yang tinggi memiliki kondisi keuangan yang tidak sehat dan cenderung melakukan kesalahan manajemen dan fraud.Pratama dan Adiwibowo (2014) menjelaskan bahwa Solvabilitas berpengaruh signifikan terhadap audit delay.Sejalan dengan penelitian yang dilakukan oleh Angruningrum dan Wirakusuma (2013), Puspitasari dan Sari (2012), Kartika (2011), Lianto dan Kusuma (2010).Namun berbanding terbalik dengan penelitian yang dilakukan oleh Sunaningsih dan Rohman (2014), Sumartini dan Widhayani (2014), Juanita & Satwiko (2012) dan Santoso (2012).Dari uraian tersebut, maka dirumuskan hipotesis :

H2: Solvabilitas berpengaruh signifikan terhadap Audit Delay

Pengaruh Ukuran Perusahaan terhadap Audit Delay

9 menemukan pengaruh yang signifikan yang

diberikan ukuran perusahaan terhadap audit delay antara lain penelitian yang dilakukan oleh Carslaw dan Kaplan (1991), Puspitasari dan Lastrini (2014), Angruningrum dan Wirakusuma (2013), Puspitasari dan Sari (2012), Kartika (2011) dan Kartika (2009). walaupun beberapa penelitian seperti yang dilakukan oleh Pratama dan Adiwibowo (2014), Sunaningsih dan Rohman (2014), Juanita dan Satwiko (2012), Santoso (2012), Lianto dan Kusuma (2010), Sianipar dan Tantular (2010) menghasilkan hasil yang berbeda. Berdasarkan uraian diatas, maka dirumuskan hipotesis:

H3: Ukuran Perusahaan berpengaruh signifikan terhadap Audit Delay

Pengaruh Jenis Industri Perusahaan terhadap Audit Delay

Persediaan sulit untuk diaudit dan merupakan daerah dimana kesalahan material sering terjadi (Carslaw dan Kaplan, 1991).Penelitian yang dilakukan oleh Iskandar dan Trisnawati (2010) menemukan bahwa perusahaan dengan jenis perusahaan keuangan memiliki waktu audit yang lebih pendek daripada perusahaan dengan jenis perusahaan non keuangan. Perusahaan keuangan dapat mengumumkan laporan keuangannya lebih cepat karena memiliki sedikit inventory sehingga auditor dapat mengurangi bagian proses audit yang tersulit tersebut. Selain itu, asset yang dimiliki oleh perusahaan keuangan sebagian besar berbentuk aset moneter sehingga lebih mudah untuk diukur.Beberapa penelitian yang menemukan pengaruh signifikan Jenis Industri Perusahaan terhadap Audit Delay antara lain penelitian yang dilakukan oleh Pratama dan Adiwibowo (2014), Iskandar dan Trisnawati (2010).Namun berbanding terbalik dengan penelitian yang dilakukan oleh Sunaningsih dan Rohman (2014). Dari uraian tersebut, maka dirumuskan hipotesis:

H4: Jenis Indutri Perusahaan berpengaruh signifiikan terhadap Audit Delay

Pengaruh Reputasi KAP terhadap Audit Delay

Penelitian yang dilakukan oleh Rachmawati (2008) dan Ashton et al. (1987)

dalam Pratama dan Adiwibowo (2014) menemukan bahwa masa audit yang dilakukan oleh kantor akuntan publik yang besar lebih pendek daripada kantor akuntan publik yang lebih kecil. Kantor Akuntan Publik yang besar cenderung memiliki intensitas yang lebih kuat untuk menyelesaikan pekerjaan auditnya dengan lebih cepat untuk menjaga reputasinya. Kantor akuntan publik besar juga memiliki sumber daya manusia yang lebih banyak daripada kantor akuntan publik yang lebih kecil sehingga dapat memungkinkan kantor akuntan publik besar untuk memiliki fleksibilitas tinggi dalam penjadwalan audit dan lebih efisien (Gilling, 1977) dalam Pratama dan Adiwibowo (2014).Beberapa penelitian terdahulu menyatakan bahwa Reputasi KAP berpengaruh signifikan terhadap Audit Delay (Puspitasari dan Lastrini, 2014; Kusumawardani, 2013; Santoso, 2012; Puspitasari dan Sari, 2012; Iskandar dan Trisnawati, 2010).Sebaliknya, studi yang dilakukan Pratama dan Adiwibowo (2014), Sunaningsih dan Rohman (2014), Sumartini dan Widhiyani (2014), Angruningrum dan Wirakusuma (2013), Juanita dan Satwiko (2012), Kartika (2011), Sianipar dan Tantular (2010) dan Kartika (2009) justru menyatakan hal sebaliknya. Dari uraian diatas, maka dirumuskan hipotesis:

H5: Reputasi KAP berpengaruh signifikan terhadap Audit Delay

Pengaruh Komite Audit terhadap Audit Delay

Sesuai dengan peraturan BAPEPAM-LK dalam surat edaran No. SE- 03/PM/2000 dinyatakan bahwa emiten publik harus mempunyai komite audit yang beranggotakan paling sedikit tiga orang dengan dipimpin oleh komisaris independen dan sisanya merupakan anggota eksternal. Menurut Mumpuni (2011) dalam Angruningrum dan Wirakusuma (2013) semakin banyakanggota dalam komite audit suatu perusahaan maka semakin singkat audit delay.Penelitian yang dilakukan oleh Angruningrum dan Wirakusuma (2013) menyatakan bahwa keterlambatan penyam-paian laporan keuangan tidak dipengaruhi oleh jumlah komite audit.Dari uraian tersebut, maka dirumuskan hipotesis :

10

Pengaruh Umur Perusahaan terhadap Audit Delay

Penelitian Petronila (2007) dalam Lianto dan Kusuma (2010) menunjukkan bahwa umur perusahan berpengaruh negative terhadap Audit Delay. Semakin lama umur perusahaan suatu perusahaan maka jangka waktu pelaporan auditnya akan semakin cepat demikian pula sebaliknya. Penelitian yang dilakukan oleh Lianto dan Kusuma (2010) menunjukkan adanya pengaruh dari Umur Perusahaan terhadap Audit Delay.Dari uraian diatas, maka dirumuskan hipotesis:

H7 : Umur Perusahaan bepengaruh signifikan terhadap Audit Delay

Pengaruh Kepemilikan Saham Pihak Internal terhadap Audit Delay

Struktur kepemilikan dijelaskan dalam Aryati, Lindasari (2007, 244) dibagi dua yaitu kepemilikan oleh pihak dalam negeri dan kepemilikan oleh pihak luar negeri. Perusahaan yang kepemilikkannya dipegang pihak luar negeri akan cenderung lebih bertanggungjawab terhadap laporan keu-angannya. Perusahaan akan berusaha mempertahankan reputasinya agar pihak luar tetap mau menanamkan dananya. Perusahaan dengan kepemilikan asing memiliki sistem dan fasilitas yang lebih baik sehingga akan memudahkan auditor dalam proses auditnya. Pola pikir perusahaan asing dianggap lebih maju sehingga akan mempengaruhi kinerja pekerjanya. Kinerja pekerjanya yang baik akan memperkecil kemungkinan audit report lag karena auditor dapat terbantu dengan internalcontrol yang ada. Dari uraian diatas, maka dirumuskan hipotesis:

H8 :Insider Ownership berpengaruh signifikan terhadap Audit Delay

METODA PENELITIAN

Populasi dan Sampel

Populasi dari penelitian ini adalah 45 perusahaan yang terdaftar kedalam indeks LQ45 dengan jumlah sample populasi sebanyak 23 perusahaan yangterdaftar di

Bursa Efek Indonesia dan secara konsisten masuk kedalam daftar LQ45 untuk periode 2012 sampaidengan 2013. Metode pengambilan sampel yang digunakan dalam penelitian iniadalah purposive sampling, yaitu pemilihan sampel secara tidak acak yang informasinya didapat dengan menggunakan pertimbangan tertentu dimana umumnya disesuaikan dengan tujuan atau masalah penelitian. Sampel penelitianini adalah perusahaan yang sahamnya terdaftar di Bursa Efek Indonesia dengankriteria sebagai berikut: 1) Laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008 – 2013; 2) Laporan keuangan perusahaan likuiditas 45 (LQ45) yang dipublikasikan berturut-turut di Bursa Efek Indonesia (BEI) pada tahun 2008 dan 2014 dengan tanggal tutup tahun buku pada 31 Desember setiap tahunnya; 3) Laporan keuangan perusahaan likuiditas 45 (LQ45) yang secara konsisten masuk kedalam daftar perusahaan LQ45 selama 4 periode berturut-turut yaitu tahun 2012-2013; 4) Laporan keuangan pada tahun 2008 - 2013 yang telah diaudit oleh KAP (Kantor Akuntan Publik) serta mencantumkan laporan auditor independen; 5) Laporan keuangan menampilkan data yang mendukung penelitian, yaitu laporan keuangan yang minimal mengandung laporan posisi keuangan dan laporan laba/rugi perusahaan.

Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah browsing dari berbagai website yang dibutuhkan oleh peneliti. Pengumpulan data dalam penelitian ini dilakukan dengan metode dokumentasi, yaitu dengan mengumpulkan data sekunder.Sekaran dan Bougie (2009, h.184) mendefinisikan data sekunder sebagai data yang harus dikumpulkan karena mengandung informasi menyangkut penelitian yang sedang dilakukan.Data sekunder dalam penelitian ini berupa laporan keuangan tahunan perusahaan (annual report), ICMD (Indonesian Capital Market Directory), serta hasil unduh dari www.idx.co.id yang merupakan website resmi Bursa Efek Indonesia.

11 Penelitian ini merupakan penelitian kuantitatif

asosiatif, yaitu penelitianyang menggambarkan hubungan antara variabel dependen dengan variabelindependen. Untuk menguji hipotesis yang diajukan, variabel dalam penelitian inidiklasifikasikan menjadi dua, yaitu variabel dependen (Audit Delay) danvariabel independen (variabel bebas) yang akan dijelaskan sebagai berikut:

Audit Delay. Audit delay adalah rentan waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai tanggal tertera pada laporan auditor independen (Pratama dan Adiwibowo,2014)

Profitabilitas. Profitabilitas (NPM) adalah kemampuan perusahaan menghasilkan laba bersih berdasarkan perbandingan total jumlah laba bersih dengan total jumlah pendapatan perusahaan. Profitabilitas merupakan salah satu variable independent dengan menggunakan NPM sebagai proksi.

Net Profit Margin (NPM) = Laba bersih setelah pajak / Penjualan Bersih

Solvabilitas. Solvabilitas merupakan kemampuan perusahaan menutupi seluruh kewajiban kewajibannya. Solvabilitas juga mengindikasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba.Pada penelitian ini, solvabilitas diukur menggunakan rasio total hutang ke total ekuitas atau yang disebut Debt to Equity Ratio (DER).

DER = Total Utang / Total Ekuitas

Ukuran Perusahaan. Menurut Petronila (2007) dalam Puspitasari dan Lastrini (2014) mendefinisikan ukuran perusahaan sebagai besar kecilnya perusahaan yang diukur dengan menggunakan total aset yang dimiliki perusahaan atau total aktiva perusahaan yang tercantum dalam laporan keuangan perusahaan akhir periode yang diaudit menggunakan logaritma. Variabel ukuran perusahaan diukur dengan menggunakan logaritma natural dari total aset perusahaan.

Ukuran Perusahaan = Ln (𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡)

Jenis Industri Perusahaan. Jenis Perusahaan merupakan variabel independen yang diberlakukan sebagai variabel dummy. Jenis perusahaan dalam penelitian ini diklasifikasikan menjadi dua, yaitu Perusahaan Keuangan dan Perusahaan nonkeuangan. Perusahaan keuangan diberi kode dummy 0, sedangkan Perusahaan non keuangan diberi kode dummy 1.

Reputasi KAP. Ukuran Kantor Akuntan Publik (KAP) merupakan variabel independen yang bersifat dummy dengan mengelompokkan para auditor yang berasal dari KAP yang bekerjasama dengan KAP Internasional dan termasuk dalam ”The BigFour” dan KAP yang tidak bekerjasama dengan KAP internasional yang termasuk “The Big Four”. KAP tersebut antara lain : KAP Drs. Haryanto Sahari & Rekan (Price Waterhouse & Coopers); Purwantono, Sarwoko & Sandjaja (Ernst & Young); Osman Bing Satrio & Rekan (Deloitte); dan Shiddharta, Siddharta & Widjaja (KPMG-Klynveld Peat Marvick Goerdeler). Perusahaan yang diaudit oleh KAP “The Big Four” diberi kode dummy 1 dan yang diaudit oleh KAP selain KAP yang bekerjasama dengan KAP “The Big Four” diberi kode dummy 0.

Komite Audit. Petunjuk pelaksanaan kerja dan pembentukan komite audit telah diatur dalam Surat Edaran BAPEPAM No. SE-03/PM/2000 yang kemudian diubah melalui keputusan ketua BAPEPAM Nomor: Kep-29/PM/2004 peraturan nomor IX.I.5. Emiten yang go public harus memiliki komite audit yang beranggotakan paling sedikit tiga orang dengan dipimpin oleh komisaris independen dan sisanya merupakan anggota eksternal yang mempunyai background dan menguasai akuntansi dan atau keuangan. Komite audit diukur dengan cara sebagai berikut :

(Jumlah komite audit dengan Background Accounting / Finance) / Total komite audit

Umur Perusahaan. Umur perusahaan dihitung dari pertama kali perusahaaan listing di Bursa Efek Indonesia sampai dengan tahun penelitian Petronila (2007) dalam Lianto dan Kusuma (2010).

12

pengamatan per tahun. Variabel ini adalah variabel dummy dengan ketentuan kode 1 jika kepemilikan luar negeri dan 0 jika kepemilikan dalam negeri.

HASIL PENELITIAN

Deskriptif Statistik

Deskripsi statistik digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta menunjukkan nilai maksimum, nilai minimum, dan nilai rata-rata dari masing-masing variabel yaitu Variabel dalam penelitian ini meliputi variabel Profitabilitas, Solvabilitas, Ukuran Perusa-haan, Jenis Industri PerusaPerusa-haan, Reputasi KAP, Komite Audit, Umur Perusahaan, dan Kepemilikan saham pihak internal (Insider Ownership). Hasil olah data deskriptif dapat dilihat pada tabel 1.

Tabel 1. Deskripsi Statistik

Variabel N Min Max Mean

DELAY 138 16 131 62, 46 NPM 138 -0,12 44,39 19,39 DER 138 15,36 1207,36 248,15 SIZE 138 29,21 34,23 31,21

JENIS 138 0 1 0,22

KAP 138 0 1 0,91

KOMITE 138 25 100 68,39

UMUR 138 6,7 33,2 18,43

OWNER 138 0 1 0,52

Sumber : data sekunder yang diolah, 2015

Dari tabel 1 diatas dapat diperoleh beberapa informasi sebagai berikut: Selama periode penelitian, jumlah rata-rata audit delay yang dilakukan oleh emiten yang tergabung dalam indeks LQ45 yaitu 62,46 hari yang menandakan bahwa emiten telah melaksanakan kewajibannya untuk menyam-paikan informasi laporan keuangan kepada Bursa Efek Indonesia sesuai dengan ketentuan Bapepam-LK yaitu kurang dari 90 Hari. Hal ini menunjukkan bahwa emiten yang tergabung dalam indeks LQ45 merupakan perusahaan yang taat dan displin dalam penyampaian laporan keuangan. Adapun jangka waktu penyelesaian audit (audit delay) tercepat yaitu 16 hari yang dilakukan oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2013 dan audit delay terlama yaitu 131

hari yang dilakukan oleh Telekomunikasi Indonesia (Persero) Tbk pada tahun 2008.

Tingkat kemampuan perusahaan untuk menghasilkan laba dengan menggunakan rasio Net Profit Margin (NPM) dapat dilihat dari tabel diatas bahwa rata-rata NPM yaitu hanya sekitar 19% selama periode penelitian. Hal ini menunjukkan bahwa perusahaan yang tergabung dalam indeks LQ45 hanya mampu melakukan tingkat keuntungan sebesar 19% dan perusahaan mampu untuk menekan biaya dan melakukan antisipasi apabila terjadi pelonjakkan biaya operasional. selama periode penelitian tingkat kemampuan perusahaan dalam menghasilkan laba atas penjualan yang terendah atau mengalami kerugian yaitu sebesar -0,12% yang dilakukan oleh XL Axiata Tbk pada tahun 2008 dan tingkat keuntungan tertinggi yaitu sebesar 44,39% yang dilakukan oleh Bank Central Asia Tbk pada tahun 2011. Didalam indeks LQ45 terdapat keberagaman sektor industri sehingga rasio NPM tidak relevan karena tingkat NPM antara sektor yang satu dengan sektor lainnya jelas sangat berbeda.Sebagai contoh perusahaan consumer food and beverage biasanya tipis karena perusahaan sektor ini lebih mengutamakan volume penjualan yang tinggi, dibandingkan dengan margin yang tinggi namun barang tidak laku terjual. Namun apabila kita bandingkan dengan perusahaan property bisa mempunyai rasio NPM yang tinggi, apalagi jika perusahaan tersebut mengelola property di lokasi premium dengan nilai jual dan bangunannya yang terus meningkat.

13 PT Indocement Tunggal Prakarsa Tbk

memiliki manajemen perusahaan yang sangat konservatif secara fiskal.Namun berbeda halnya dengan PT Bank Nasional Indonesia pada tahun 2008 yang memiliki tingakt DER yang sangat tinggi yaitu sebesar 1207%.Hal ini juga mengindikasikan bahwa PT Bank Nasional Indonesia memiliki resiko yang sangat besar karena jumlah hutangnya lebih besar daripada modal yang dimilikinya.Maka dari itu kemampuan perusahaan sangat terbatas dalam hal memenuhi sumber-sumber lainnya.

Ukuran perusahaan yang dapat dilihat dari jumlah aktiva yang dimiliki masing masing emiten sangat beragam.Jumlah aktiva dalam variabel ini menggunakan bantuan logaritma natural dikarenakan terdapat kesenjangan dari jumlah aktiva yang dimiliki masing-masing perusahaan. Jumlah rata-rata aktiva yang dimiliki oleh perusahaan yang terdaftar dalam penelitian ini yaitu sebesar 31, 21 atau dengan total aktiva sebesar Rp 99,9 Triliun hal ini berarti bahwa perusahaan memiliki investasi dalam bentuk aktiva yang sangat tinggi dan memang perusahaan yang terdaftar dalam indeks LQ45 adalah perusahaan yang tergolong perusahaan besar. Total aktiva terendah dimiliki oleh PP London Sumatera Tbk pada tahun 2009 sebesar 29,2105 atau Rp 4.852.277.000.000 hal ini memang sangat rendah apabila dibandingkan dengan emiten lain didalam Indeks LQ45. Namun lain halnya dengan yang dialami oleh PT Bank Mandiri tbk pada tahun 2013 yaitu perusahaan yang memiliki total aktiva tertinggi yaitu sebesar 34,2283 atau sebesar Rp 733.099.762.000.000.

Jenis industri perusahaan dalam penelitian ini sangatlah beragam dari berbagai macam sektor yaitu sektor pertanian yang terdiri dari 2 perusahaan yaitu PT Astra Agro Lestari dan PT PP London Sumatera, sektor Manufaktur yang terdiri dari 6 perusahaan yaitu PT Astra International, PT Charoen Pokphand Indonesia, PT Indocement Tunggal Prakarsa, PT Kalbe Farma, PT Semen Indonesia dan PT Unilever Indonesia, sektor keuangan yang terdiri dari 5 perusahaan yaitu PT Bank Central Asia, PT Bank Negara Indonesia, PT Bank Rakyat Indonesia, PT Bank Danamon, dan PT Bank Mandiri , sektor infrastruktur,utilitas dan transportasi yang terdiri dari 4 perusahaan yaitu PT XL Axiata,

PT Jasa Marga, PT Perusahaan Gas Negara dan PT Telekomunikasi Indonesia, sektor pertambangan yang terdiri dari 3 perusahan yaitu PT Adaro Energy, PT Vale Indonesia dan PT Indo Tambangraya Megah, sektor Jasa dan Investasi yang terdiri dari 2 perusahaan yaitu PT AKR Corporindo dan PT United Tractors kemudian sektor Properti yang terdiri dari 1 perusahaan yaitu PT Lippo Karawaci. Terlihat jelas bahwasanya memang terdapat keberagaman sektor namun dalam penelitian ini hanya membagi kedalam 2 jenis perusahaan yaitu sektor keuangan sebanyak 5 perusahaan dan non keuangan sebanyak 18 dengan bantuan variabel dummy. Adapun point 1 oleh sektor keuangan dan point 0 untuk sektor non keuangan.

Reputasi Kantor Akuntan Publik dalam penelitian ini menggunakan bantuan variabel dummy yang dibagi kedalam 2 macam yaitu KAP Big Four dan KAP non Big Four. Adapun point 1 untuk KAP Big Four dan point 0 untuk KAP non Big Four. KAP yang digunakan dalam penelitian ini memang didominasi oleh KAP Bigfour karena rata-rata perusahaan dalam Indeks LQ45 mayoritas menggunakan jasa KAP BIG four yaitu sebanyak 21 perusahaan. KAP BIG Four dalam penelitian ini yaitu KAP Haryanto Sahari & Rekan, KAP Tanudiredja Wibisana & Rekan, KAP Purwantono Suherman & Surja dan KAP Siddharta & Widjaja sedangkan dalam penelitian ini hanya terdapat 2 perusahaan yang menggunakan KAP non BIG Four yaitu PT Jasa Marga dan PT Lippo Karawaci terdiri dari KAP Hadori Sugiarto Adi & Rekan dan KAP Aryanto, Amir Jusuf, Mawar & Saptoto.

14

Namun disamping itu juga terdapat perusahaan lain selain perusahaan perbankan yaitu PT Astra Agro Lestari pada tahun 2008-2010, PT AKR Corporindo pada tahun 2008-2010,PT Lippo Karawaci pada tahun 2010-2011, PT PP London Sumatera pada tahun 2008-2012, PT Semen Indonesia pada tahun 2008-2010. Sedangkan terdapat pula perusahan yang hanya memiliki proporsi kemampuan dari komite audit yang tidak berbasic Accounting atau finance yaitu PT XL Axiata pada tahun 2010 yang hanya sebesar 25%.

Apabila dilihat umur dari masing-masing perusahaan rata-rata memiliki umur yang sudah cukup matang yaitu selama 18,43 Tahun. Umur yang panjang dapat menujukkan sikap kedewasaan dalam menangani suatu masalah dan dapat meminimalisir berdasarkan pengalaman. Umur yang terendah dalam penelitian ini adalah PT Adaro Energy yaitu 6,7 Tahun. PT Adaro Energy memutuskan IPO tanggal 16 Juli 2008 yang memang perusahaan yang masih baru apabila dibandingkan perusahaan lain. Sedangkan PT Unilever Indonesia memiliki umur yang paling lama dalam penelitian ini yaitu 33,2 tahun dengan tanggal IPO 11 Januari 1982. Apabila dilihat secara keseluruhan bahwa memang LQ45 adalah perusahaan-perusahaan yang memang sudah matang dan memiliki umur yang sudah cukup lama.

Kepemilikan saham dalam penelitian ini menggunakan variabel dummy yang dikelompokan menjadi 2 macam yaitu kepemilikan saham luar negeri yang diberikan point 1 dan kepemilikan saham dalam negeri yang diberikan point 0. Struktur kepemilikan saham yang dimiliki luar negeri masih terus didominasi dalam LQ45 yaitu PT Adaro Energy, PT AKR Corporindo, PT Astra International, PT Bank Central Asia, PT Bank Danamon, PT XL Axiata, PT Vale Indonesia, PT Indocement Tunggal Prakarsa, PT Indo Tambangraya Megah, PT Lippo Karawaci, PT PP London Sumatera dan PT Telkom Indonesia. Sedangkan perusahaan lainnya sepenuhnya dimiliki oleh masyarakat local atau Indonesia sepenuhnya.

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki

distribusi normal atau tidak (Ghozali, 2006).Dalam penelitian ini menggunakan nilai residu dari semua variabel baik variabel dependen maupun variabel independen.Dalam penelitian ini uji normalitas menggunakan uji Kolmogorov-Smirnov (K-S).

Dasar pengambilan keputusan uji statistic dengan Kolmogorov-Smirnov (1-Sample K-S) adalah: Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal ini berarti data residual terdistribusi tidak normal.Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima. Hal ini berarti data residual terdistribusi normal.

Berdasarkan Hasil uji normalitas menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0,099 maka disimpulkan bahwa data telah terdistribusi dengan normal karena nilai Asymp. Sig (2-tailed)> 0,05. Apabila distrubisi data sudah normal maka penelitian ini dapat dilanjutkan.

Hasil Uji Asumsi Klasik

15 DW). Kriteria untuk menentukan tidak adanya

autokorelasi dalam penelitian adalah nilai uji Durbin Watson berada di kisaran -2 sampai 2. Hasil uji DW sebesar 1,070, hal ini menunjukkan bahwa tidak terdapat autokorelasi dalam model regresi baik yang bersifat positif maupun negatif.

Persamaan Multiregresi dan Uji Hipotesis

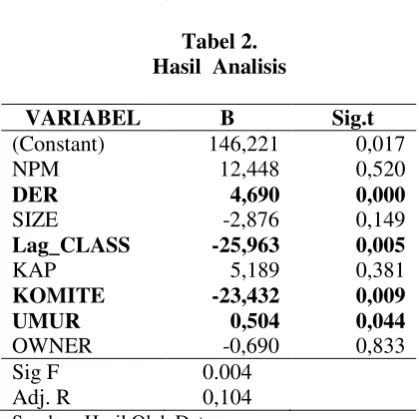

Dari hasil olah data (lihat tabel 2) diperoleh persamaan multiregresi yang terbentuk sebagai berikut:

DELAY = 146,221 + 12,448 NPM + 4,690 DER – 2,876 SIZE – 25,963 CLASS + 5,189 KAP – 23,432 KOMITE + 0,504 UMUR – 0,69 OWNER

Tabel 2. Hasil Analisis

VARIABEL B Sig.t

(Constant) 146,221 0,017

NPM 12,448 0,520

DER 4,690 0,000

SIZE -2,876 0,149

Lag_CLASS -25,963 0,005

KAP 5,189 0,381

KOMITE -23,432 0,009

UMUR 0,504 0,044

OWNER -0,690 0,833

Sig F 0.004

Adj. R 0,104

Sumber: Hasil Olah Data

Berdasarkan tabel 2 diperoleh hasil penelitian bahwa secara parsial ternyata hanya DER, Lag_Class, Komite, dan Umur perusahaan yang berpengaruh signifikan terhadap audit delay sementara variabel lainnya (NPM, Size, KAP, dan Owner) tidak berpengaruh signifikan.Secara simultan, seluruh variabel berpengaruh signifikan terhadap audit delay. Dari koefisien Adj.R2 diperoleh informasi bahwa seluruh NPM, DER, SIZE, CLASS, KAP, KOMITE, UMUR, dan OWNER hanya mampu menjelaskan variasi audit delay sebesar 10,4% sedangkan sisanya sebesar 90,6% oleh variable lain yang tidak digunakan pada penelitian.

PEMBAHASAN

Pengaruh Net Profit Margin terhadap Audit Delay

Hipotesis pertama yaitu Net Profit Margin berpengaruh terhadap Audit Delay ditolak, karena hasil uji hipotesis menyimpulkan Net Profit Margin tidak memiliki pengaruh terhadap Audit Delay pada perusahaan LQ45 di BEI. hal ini disebabkan karena sampel dalam penelitian ini sangat beragam dikarenakan perusahaan LQ45 merupakan 45 perusahaan yang memiliki tingkat kapitalisasi dan pergerakan saham yang baik dari berbagai sektor. Tingkat laba yang dihasilkan sudah pasti berbeda sesuai dengan jenis perusahaannya masing masing. Sebagai contoh perusahaan consumer food and beverage biasanya memiliki laba yang sedikit karena perusahaan sektor ini lebih mengutamakan volume penjualan yang tinggi, dibandingkan dengan margin yang tinggi namun barang tidak laku terjual.Namun apabila kita bandingkan dengan perusahaan property bisa mempunyai rasio NPM yang tinggi, apalagi jika perusahaan tersebut mengelola property di lokasi premium dengan nilai jual dan bangunannya yang terus meningkat. Apabila dilihat dari pergerakan arah yang positif hal ini menandakan bahwa apabila perusahaan memiliki tingkat laba atas penjualan yang tinggi maka jangka waktu penyelesaian audit akan semakin lama karena dalam penelitian ini didominasi oleh perusahaan manufaktur sebanyak 6 perusahaan (AALI, CPIN, INTP, KLBF, SMGR dan UNVR). Perusahaan manufaktur cenderung memiliki persediaan yang lebih banyak untuk dilakukan proses audit seperti terdapatnya persediaan bahan mentah, persediaan barang setengah jadi dan persediaan barang yang siap dipasarkan.

Pengaruh Debt to Equity Ratio terhadap Audit Delay

16

Angruningrum dan Wirakusuma (2013), Santoso (2012), dan Juanita Satwiko (2012) yang menyatakan bahwa perusahaan yang memiliki hutang yang tinggi memiliki insentif untuk menyelesaikan pekerjaan audit . Namun Hasil dari pengujian hipotesis dalam penelitian ini bahwa proporsi hutang yang lebih banyak terhadap modal perusahaan memberikan sinyal berita buruk (bad news) dan dapat meningkatkan kehati-hatian (konservatif) auditor terhadap laporan keuangan perusahaan tersebut yang dapat berakibat lamanya proses audit. Hal ini dikarenakan perusahaan dengan rasio DER yang tinggi memiliki kondisi keuangan yang tidak sehat dan cenderung melakukan kesalahan manajemen dan fraud.Selain itu perusahaan memiliki resiko yang lebih besar yang diasumsikan oleh kreditor sehingga menimbulkan bunga yang besar dari pengelolaan perusahaan tersebut dan kemampuan untuk mendapatkan uang dari sumber-sumber lain terbatas.

Pengaruh Ukuran Perusahaan terhadap Audit Delay

Hipotesis ketiga yaitu ukuran perusahaan berpengaruh terhadap Audit Delay, ditolak karena hasil uji hipotesis menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap Audit Delay pada perusahaan LQ45 di BEI. Hasil ini sejalan dengan penelitian yang dilakukan oleh Sunaningsih dan Rohman (2014), Angruningrum dan Wirakusuma (2013), Santoso (2012), Trisnawati dan Alvin (2010), Sianipar (2010), Lianto dan Kusuma (2010) dan Iskandar Trisnawati (2010) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh dan memiliki arah positif sedangkan Juanita dan Satwiko (2012) memiliki arah yang negative sesuai dengan hasil penelitian yang dilakukan peneliti. Selain itu terdapat penelitian yang berbanding terbalik yang dilakukan oleh Puspitasari dan Latrini (2014), Pratama dan Adiwibowo (2014), Puspitasari dan Sari (2012), Kartika (2011) dan Kartika (2009) yang menyatakan bahwa ukuran perusahaan memiliki pengaruh terhadap audit delay.Ukuran perusahaan dalam penelitian ini memiliki arah yang negatif artinya semakin besar perusahaan maka perusahaan dapat mengurangi audit delay dan

penyampaian laporan keuangan menjadi tepat waktu. Perusahaan yang besar cenderung mendaptkan insentif yang lebih tinggi untuk manajemen perusahaan selain itu perusahaan memiliki tekanan dari pihak eksternal yaitu investor, pengawas permodalan dan pemerintah. Tetapi hasil pada penelitian ini memiliki pengaruh yang tidak signifikan dikarena total asset bukanlah satu-satunya akun yang ditelusuri sehingga bukan menjadi salah satu kendala dalam melakukan proses audit.

Pengaruh Jenis Industri Perusahaan terhadap Audit Delay

17 berbentuk asset moneter sehingga lebih mudah

diukur bila dibandingkan dengan asset yang dimiliki oleh perusahaan non finasial yang kebanyakan berbentuk asset fisik Iskandar Trisnawati (2010).

Pengaruh Reputasi KAP terhadap Audit Delay.

Hipotesa kelima yaitu Reputasi KAP berpengaruh terhadap Audit Delay ditolak, hasil uji hipotesis menyatakan bahwa reputasi KAP berpengaruh tidak signfikan dan berimplikasi poistif terhadap Audit Delay. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sunaningsih dan Rohman (2014), Sumarthini dan Widhiyani (2014), Juanita dan Satwiko (2012), Kartika (2009) yang memiliki arah negatif sedangan Pratama dan Adiwibowo (2014), Angruningrum dan Wirakusuma (2013), Kartika (2011), Trisnawati dan Alvin (2010) dan Sianipar (2010) memiliki arah yang positif. Reputasi KAP berpengaruh tidak signifikan karena semua KAP BIG Four ataupun non BIG Four melakukam proses audit sesuai dengan PABU (Prinsip Akuntansi Berterima Umum) maka dari itu reputasi auditor memang tidak memiliki pengaruh yang signfikan. seluruh KAP dituntut untuk melaksanakan tahapan dan prosedur audit yang sama, yaitu berdasarkan pada Standar Profesional Akuntan Publik (SPAP) yang telah di-update sesuai dengan konvergensi IFRS terhadap PSAK, serta mematuhi ketentuan hukum yang berlaku di Indonesia sunaningsih dan rohman (2014). Namun apabila dilihat dari implikasi yang positif berarti setiap KAP BIG Four dapat meningkatkan Audit Delay karena memang KAP BIG Four lebih konservatif dan memiliki standar yang lebih tinggi memungkinkan hasil yang diharapkan lebih maksimal.

Pengaruh Komite Audit terhadap Audit Delay

Hipotesis keenam yaitu Komite Audit berpengaruh signfikan terhadap Audit Delay diterima,hasil pengujian hipotesis ini menyimpulkan bahwa Komite Audit memiliki arah yang negatif. Hal ini mengindikasikan bahwa semakin banyak komite audit yang memiliki kemampuan dalam bidang finance /

accounting dapat menurunkan delay yang dialami perusahaan. Komite audit memiliki tugas, wewenang dan tanggung jawab yang berpedoman kepada Piagam (Charter) komite audit yang mengacu kepada peraturan OJK yang berlaku dan telah disetujui oleh Dewan Komisaris. Sehingga apabila komite audit memiliki kemampuan dalam bidang finance/accounting otomotasi hasil laporan keuangan yang diterbitkan untuk pihak eksternal semakin kredibel dan obyektif dan juga mengindikasikan perusahaan memiliki manajemen resiko dan pengendalian internal yang sangat baik, memiliki objektivitas dan indepensi, memiliki kepatuhan terhadap peraturan perundangan terkait serta Kode Etik Perusahaan sehingga hal ini berdampak pada pemrosesan audit yang lebih cepat dan tepat waktu. Namun penelitian tidak sejalan dengan penelitian yang dilakukan oleh Angruningrum dan Wirakusama (2013).

Pengaruh Umur Perusahaan terhadap Audit Delay

Hipotesis ketujuh yaitu Umur Perusahaan berpengaruh signifikan terhadap Audit Delay diterima, hasil pengujian hipotesis ini menyimpulkan bahwa Umur Perusahaan memiliki arah yang positif.Hasil penilitian ini sejalan dengan penelitian yang dilakukan oleh Lianto dan Kusuma (2010). Bahwasanya Perusahaan yang telah lama berdiri umumnya telah melakukan ekspansi dengan membuka cabang-cabang atau usaha dibeberapa daerah, bahkan di luar negeri.Besarnya skala operasi ini menunjukkan bahwa banyak pemeriksaan yang perlu dilakukan auditor, ditambah lagi tingkat kerumitan transaksi. Hal ini tentu akan memperpanjang proses audit yang pada akhirnya mempengaruhi audit delay.

Pengaruh Insider Ownership terhadap Audit Delay

18

keuangannya. Perusahaan akan berusaha mempertahankan reputasinya agar pihak luartetap mau menanamkan dananya. Perusahaan dengan kepemilikan asing memiliki sistem dan fasilitasyang lebih baik sehingga akan memudahkan auditor dalam proses auditnya.Pola pikir perusahaan asing dianggap lebih maju sehingga akan mempengaruhi kinerja pekerjanya. Kinerja pekerjanya yang baik akan memperkecil kemungkinan audit report lag karena auditor dapat terbantu dengan internalcontrol yang ada. Namun hasil penelitian ini memiliki pengaruh yang tidak signifikan mungkin karena ada faktor lain yang dapat mewakilinya dan juga analisis hipotesis diatas terlalu subjektif.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan data yang diolah, analisa dan hasil pembahasan yang dilakukan dalam penelitian ini, maka dapat disimpulkan bahwa: 1) Secara simultan (bersama-sama) variabel Net Profit Margin, Debt to Equity Ratio, Ukuran Perusahaan, Jenis Industri Perusahaan, Reputasi KAP, Komite Audit, Umur Perusahaan dan Insider Ownership berpengaruh secara signifikan terhadap Audit Delay. Adapun secara parsial, Debt to Equity Rasio, Jenis Industri Perusahaan, komite audit dan umur perusahaan berpengaruh secara signifikan terhadap Audit Delay sedangkan Net Profit Margin, Ukuran Perusahaan, Reputasi KAP dan Insider Ownership berpengaruh tetapi tidak signifikan signifikan terhadap Audit Delay; 2) Dari Hasil Uji determinasi Kemampuan variabel Net Profit Margin, Debt to Equity Ratio, Ukuran Perusahaan, Jenis Industri Perusahaan, Reputasi KAP, Komite Audit, Umur Perusahaan dan Insider Ownership menjelaskan variabel Audit Delay adalah sebesar 10,4% yang dilihat dari Adjusted Square, sedangkan 89,6% sisanya

dijelaskan oleh variabel lain yang tidak digunakan dalam penelitian ini.

Saran

Berdasarkan hasil penelitian yang telah disimpulkan, terdapat beberapa hal yang harus diperhatikan bagi para investor dan bagi manajemen perusahaan: 1) Bagi Investor; Berdasarkan hasil penelitian, secara parsial variabel Debt to Equity Ratio (DER), Jenis Industri Perusahaan (JENIS), komite audit (KOMITE) dan Umur Perusahaan (UMUR) berpengaruh signifikan terhadap Audit Delay (DELAY) sehingga investor diharapkan memperhatikan faktor Solvabilitas karena semakin tinggi perusahaan yang memiliki hutang maka dapat meningkatkan Audit Delay. Investor memperhatikan jenis industri perusahaan yang akan dilakukan penanaman modal/investasi karena jenis industri perusahaan non keuangan cenderung terlambat dalam hal penyampaian laporan keuangan sehingga nilai laporan keuangan akan berkurang nilai relevansinya. Perusahaan harus lebih selektif dalam memilih komite audit karena memang semakin banyak komite audit yang memiliki kompeten dibidang accounting atau finance maka laporan keuanganpun akan cepat dapat terselesaikan.

Selain itu umur perusahaan memiliki pengaruh,karena umur perusahaan dinilai dapat mengindikasikan tingkat kemampuan pelaporan namun hasil penelitian ini menyatakan bahwa semakin lama umur yang dimiliki oleh emiten mengindikasikan akan meningkatkan delay yang dilakukan oleh perusahaan; 2) Bagi peneliti selanjutnya diharapkan untuk melakukan penambahan sampel perusahaan dan menggunakan rentan waktu yang lebih lama agar hasil pengujian lebih akurat dan representative. Selain itu bagi peneliti selanjutnya diharapkan menggunakan variabel lain mengingat 89,6% masih dapat dijelaskan oleh variabel lain seperti : Earning Per Share, Debt to Convenant, Gender Auditor.

DAFTAR REFERENSI

Angruningrum, S. dan Wirakusuma, M.G. 2013. Pengaruh Profitabilitas Levarage, Kompleksitas Operasi, Reputasi KAP

19 Iskandar, M. J. dan Trisnawati, E. 2010.

Faktor-Faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi.12(3): 175-186.

Juanita, G. dan Satwiko, R. 2012. Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan, Laba Rugi, Profitabilitas dan Solvabilitas terhadap Audit Delay. Jurnal Bisnis dan Akuntansi. 14(1): 31-40.

Kartika, A.. 2009. Faktor-Faktor yang Mempengaruhi Audit Delay di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ45 yang Terdaftar di Bursa Efek Jakarta). Jurnal Bisnis dan Ekonomi.16(1): 1-17.

Kartika, A.. 2011. Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Manufaktur yang Terdaftar di BEI. Dinamika Keuangan dan Perbankan. 3(2): 152-171.

Lianto, N. dan Kusuma, B.H. 2010. Faktor-Faktor yang Berpengaruh Terhadap Audit Report Lag. Jurnal Bisnis dan Akuntansi.12(2): 97-106.

Pratama, B. dan Adiwibowo, A.S. 2014. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay dan Timeliness pada Perusahaan Publik di Indonesia (Studi Empiris pada Perusahaan yang Terdaftar Secara Konsisten di LQ45 pada Bursa Efek Indonesia).Diponegoro Journal Of Accounting, 2(2): 1-12.

Puspitasari, E. dan Sari, A.N. 2012. Pengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi & Auditing. 9(1): 1-96.

Puspitasari, K. D. dan Latrini, M. D. 2014. Pengaruh Ukuran Perusahaan, Anak Perusahaan, Leverage, dan Ukuran KAP

terhadap Audit Delay.E-Jurnal Akuntansi Universitas Udayana.8(2).

Santoso, F. K. 2012. Analisis Faktor-Faktor yang mempengaruhi Audit Delay pada Perusahaan di Sektor Keuangan.Berkala Ilmiah Mahasiswa Akuntansi. 1(2).

Sianipar, Ch. V. 2010. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay: Studi Empiris pada Perusahaan Manufaktur Otomotif Go Publik di Bursa Efek Indonesia. Jurnal Akuntansi. 10(1): 1-26.

Sugiarto, R. 2012. Peran Faktor Internal dan Eksternal Terhadap Audit Delay.Berkala Ilmiah Mahasiswa Akuntansi. 1(2).

Sumartini, N. K. A. dan Widhiyani, N.L.S. 2014. Pengaruh Opini Audit, Solvabilitas, Ukuran KAP, dan Laba Rugi pada Audit Report Lag. E-Jurnal Akuntansi Universitas Udayana,9(1).

Sunaningsih, S. N.i dan Rohman, A. 2014. Faktor-Faktor yang berpengaruh terhadap Audit Delay (Studi Empiris pada Perusahaan Sektor Jasa yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2011 dan 2012). Diponegoro Journal Of Accounting, 3(2): 1-11.