BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas yang memberi hak atas dividen dan lain-lain menurut besar kecilnya modal disetor. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. (Tjiptono Darmadji, 2001 : 5).

Berikut berbagai definisi saham yang dikemukakan oleh beberapa ahli: a) Menurut Gitman

Saham adalah bentuk paling murni dan sederhana dari kepemilikan perusahaan (Gitman, 2000 : 7)

b) Menurut Bernstein

Saham adalah selembar kertas yang menyatakan kepemilikan dari sebagian perusahaan (Bernstein, 1995 : 197)

c) Menurut Mishkin

pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrumen keuangan. (Mishkin, 2001 : 4).

Berdasarkan hak kepemilikannya, maka saham dapat dibagi 2 jenis (Fakhruddin dan Hadianto, 2001: 12), yaitu:

a) Saham Biasa (common stocks)

Merupakan saham yang menempatkan pemiliknya paling junior dalam hal pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa ini merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar. Sebagai pemilik perusahaan pemegang saham biasanya memiliki hak yaitu:

• Hak Kontrol - Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan pemegang saham atau tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

sebagian laba akan ditanamkan kembali ke dalam perusahaan. Laba yang ditahan ini (retained earning) merupakan sumber dana intern perusahaan sedangkan laba yang tidak ditahan diberikan kepada pemilik saham dalam bentuk dividen.

• Hak Preemtive - Hak preemtive (preetive right) merupakan hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham yang beredar akan lebih banyak dan akibatnya persentase kepemilikan saham yang lama akan turun. Hak preemtive memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham baru, sehingga persentase kepemilikan tidak berubah.

b) Saham Preferen (preferred stocks)

aktiva, dividen tetap selama masa berlaku dari saham, mewakili hak tebus dan dapat ditukar dengan saham biasa.

Bebarapa karakteristik saham preferen adalah sebagai berikut: 1. Preferen terhadap dividen

• Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan pemegang saham biasa.

• Saham preferen umumnya memberikan hak dividen kumulatif, yaitu memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan, dan dibayarkan sebelum pemegang saham biasa menerima dividennya.

2. Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi likuidasi. Besarnya hak atas aktiva adalah sebesar nilai nominal saham preferennya termasuk semua dividen yang belum dibayarkan jika bersifat kumulatif.

pasar. Harga saham dipengaruhi oleh 4 aspek yaitu: pendapatan, dividen, aliran kas, dan pertumbuhan. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara lelang kontinu.” Sedangkan, menurut Sartono (2001:70), “harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal”.

Ada 3 jenis penilaian saham (Hartono, 2000 : 79), yaitu :

a) Nilai buku

Nilai buku adalah aset yang tersisa setelah dikurangi kewajiban perusahaan jika dibagikan. Nilai buku hanya mencerminkan berapa besar jaminan atau seberapa besar aktiva bersih untuk saham yang dimiliki investor.

b) Nilai pasar

Nilai pasar merupakan harga yang dibentuk oleh permintaan dan penawaran saham di pasar modal atau disebut juga dengan harga pasar sekunder. Nilai pasar tidak lagi dipengaruhi oleh emiten atau pihak pinjaman emisi, sehingga boleh jadi harga inilah yang sebenarnya mewakili nilai suatu perusahaan.

Nilai intrinsik adalah nilai saham yang menentukan harga wajar suatu saham agar saham tersebut mencerminkan nilai saham yang sebenarnya sehingga tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun capital gain. (Sulistyastuti, 2002)

2.1.2 Return On Capital Employed (ROCE)

Return on capital employed (ROCE) sering digunakan sebagai dasar untuk berbagai keputusan manajerial. Mengingat tujuan utama perusahaan yaitu menghasilkan laba, maka semakin tinggi ROCE, semakin tinggi pula efisiensi perusahaan dalam menggunakan modal dan dana perusahaan tersebut. Oleh karena itu, ROCE yang tinggi menandakan keberhasilan pertumbuhan perusahaan.

pendapatan, surat hutang dan hutang jangka panjang. (Beatrice Magdalena Mailoa, 2011 : 2)

Return On Capital Employed (ROCE) adalah rasio yang menunjukkan efisiensi dan profitabilitas dari investasi modal perusahaan. Dengan kata lain, ROCE merupakan indikator seberapa baiknya perusahaan dalam memanfaatkan modal untuk menghasilkan pendapatan. ROCE biasanya harus lebih tinggi daripada tingkat pinjaman perusahaan, jika tidak, maka setiap peningkatan pinjaman akan mengurangi laba pemegang saham.

ROCE dapat dirumuskan sebagai berikut (Richard D. Irwin, 1982 : 67) :

EBIT

Return On Capital Employed (ROCE) = --- (Total Asset – Current Liabilities)

Keterangan :

EBIT (Earning Before Interest and Tax) adalah Laba sebelum Bunga dan Pajak

2.1.3 Return On Assets (ROA)

Return On Assets (ROA) yang sering disebut juga sebagai return on investment (ROI) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya dengan tanpa mengindahkan dari sumber mana modal tersebut berasal atau keseluruhan modal (Djarwanto, 2002). ROA mengukur kemampuan manajemen dan efisiensi dalam menggunakan aset perusahaan untuk menghasilkan keuntungan serta melaporkan total pengembalian yang diperoleh untuk semua penyedia modal

Menurut Gitman (2009:68) “ROA measures the overall effectiveness of management in generating profits with its available assets”. Sedangkan menurut Tambunan (2008:147) adalah suatu rasio untuk mengukur imbal-hasil perusahaan berdasarkan pendayagunaan Total Asset. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang digunakan untuk beroperasi mampu memberikan laba kepada perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang digunakan, perusahaan mengalami kerugian. Sehingga jika suatu perusahaan mempunyai ROA yang tinggi yang positif maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri. Tetapi sebaliknya, jika total aktiva yang digunakan perusahaan tidak menghasilkan laba maka akan menghambat pertumbuhan modal sendiri.

.

rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak, yang juga dapat diartikan bahwa kinerja perusahaan semakin efektif (Tangkilisan, 2003). Jika kinerja perusahaan semakin efektif maka dapat meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati investor, karena tingkat pengembalian akan semakin besar (Ang, 1997).

Secara matematis ROA dapat dirumuskan sebagai berikut (White, Sondhi, Fried, 2003 : 134) :

Net Income after Tax Return on Assets (ROA) = ---

Average Total Assets

Keterangan :

Net Income After Tax adalah laba bersih setelah pajak

Average Total Assets adalah rata-rata total aktiva yang dimiliki oleh perusahaan

2.1.4 Return On Equity (ROE)

dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas (Net Income dibagi Total Equity).

Rasio ini menggunakan hubungan antara keuntungan setelah pajak dengan modal sendiri yang digunakan perusahaan. Yang dianggap modal sendiri adalah saham biasa, agio saham, laba ditahan, saham preferen dan cadangan-cadangan lain. Return On Equity diperoleh dari Net Income after tax dibagi equity. Semakin tinggi rasio ini menandakan kinerja perusahaan semakin baik atau efisien, nilai equity perusahaan akan meningkat dengan peningkatan rasio ini. Return On Equity (ROE) yaitu rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih yang dikaitkan dengan pembayaran dividen.

Definisi ROE menurut Sutrisno (2005:239) :

“Return On Equity (ROE) adalah kemampuan perusahaan dalam menghasilkan keuntungan modal sendiri yang dimiliki.”

Definisi ROE menurut Sawir (2005:20) :

“Return On Equity (ROE) merupakan sebuah rasio yang sering dipergunakan oleh pemegang saham untuk menilai kinerja perusahaan yang bersangkutan. ROE mengukur besarnya tingkat pengembalian modal dari perusahaan.”

Definisi ROE menurut Tambun (2007:146) :

memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan, akan semakin tinggi harganya.”

Definisi ROE menurut Peter M (2002:279) :

“Return On Equity (ROE) mengukur laba entitas pada modal yang diinvestasikan oleh pemegang saham umum. Rasio ini tidak termasuk kreditur dan pemegang saham. Hanya dana mereka yang disediakan oleh pemegang saham umum dan digunakan untuk menghitung

Dari keterangan di atas maka dapat disimpulkan bahwa ROE adalah sebuah rasio yang sering digunakan oleh para pemegang saham untuk menilai kinerja perusahaan dan mengukur besarnya tingkat pengembalian modal perusahaan.Rasio ini dirumuskan sebagai berikut (White, Sondhi, Fried, 2003 : 135) :

ROE”

Net Income after Tax Return on Equity (ROE) = ---

Average Common Equity

Keterangan :

Net Income After Tax adalah laba setelah pajak

Semakin besar rasio ROE menunjukkan kenaikan laba bersih dari perusahaan yang bersangkutan. Ada hubungan yang positif antara ROE dengan harga saham perusahaan yang dapat meningkatkan nilai buku saham perusahaan. (Higgins,1998)

2.1.5 Earnings Per Share (EPS)

Earnings Per Share (EPS) adalah jumlah pendapatan yang diperoleh

pemegang saham untuk tiap lembar saham beredar yang dimilikinya dalam satu periode tertentu. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi pemilik saham per lembarnya. Selain itu, rasio ini juga dapat digunakan oleh manajemen perusahaan untuk menentukan dividen yang akan dibagikan kepada pemegang saham dan dapat digunakan oleh investor untuk mengawasi perkembangan perusahaan. Earnings Per Share (EPS) digunakan untuk membandingkan kinerja operasi dan untuk tujuan penilaian baik secara langsung maupun bersama-sama dan menyediakan analisis dengan ukuran umum dari kinerja operasi. Ini mengukur jumlah pendapatan yang diterima oleh masing-masing saham biasa, dan harus diungkapkan dalam laporan laba rugi

Jika EPS semakin besar maka pandangan investor tentang keberhasilan perusahaan di masa yang akan datang juga semakin besar sehingga investor berani menawar saham dengan harga lebih tinggi sehingga return saham juga akan semakin besar. Demikian sebaliknya, jika EPS semakin kecil maka pandangan investor akan keberhasilan perusahaan di masa yang akan dating semakin kecil sehingga investor

tidak tertarik untuk membeli saham yang dapat menyebabkan return saham akan semakin kecil pula.

Definisi Earnings Per Share menurut Darmadji & Fakhruddin (2006:195), menerangkan bahwa:

“Earnings Per Share merupakan rasio yang menunjukkan bagian laba untuk setiap saham yang diperoleh investor.”

Sedangkan menurut Sawidji Widoatmodjo (2005:102), menerangkan bahwa :

“Earnings Per Share merupakan rasio antara pendapatan setelah pajak dengan jumlah saham yang beredar”.

Dengan mengetahui EPS, kita bisa menilai berapa kira-kira potensi pendapatan yang akan diterima jika seandainya kita menjadi investor saham. Dengan demikian, EPS mencerminkan pendapatan di masa depan. Di dalam perdagangan saham, EPS sangat berpengaruh pada harga pasar saham.

Sawwidji Widoatmodjo (2005:102) mengemukakan:

Darmadji & Fakhruddin (2006:195-196) mengemukakan bahwa:

“Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba sehingga mengakibatkan harga pasar saham naik karena permintaan dan penawaran meningkat.”

Eduardus Tandelilin (2001:236) mengemukakan bahwa :

“Jika laba perusahaan tinggi maka para investor akan tertarik untuk membeli saham tersebut, sehingga harga saham tersebut akan mengalami kenaikan”.

Rasio ini dirumuskan sebagai berikut (Peter M., Bergevin, 2002 : 247) :

Net Income – Preferred Dividens

Earnings Per Share (EPS) = --- Average Number Of Common Share Outstanding

Keterangan :

Net Income adalah laba bersih setelah pajak Preferred Dividens adalah dividen saham preferen

Berdasarkan rumus di atas, dijelaskan perhitungan menggunakan bagian laba khusus untuk pemegang saham biasa. Apabila tidak ada perubahan jumlah saham beredar maka sebagai penyebut dalam persamaan tersebut adalah jumlah lembar saham biasa pada akhir tahun. Namun, apabila terdapat penerbitan saham baru, pemecahan saham maka jumlah saham biasa sebagai penyebut adalah rata-rata tertimbang jumlah saham beredar. Earnings per share memiliki arti sangat penting bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap pemegang saham dalam perusahaan tersebut. Banyak perusahaan menampilkan earnings per share pada halaman depan laporan keuangannya untuk menarik perhatian calon investor dan agar investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahan lain.

Faktor penyebab kenaikan dan penurunan EarningsPer Share (EPS) : 1. Laba bersih naik dan jumlah lembar saham yang beredar tetap. 2. Laba bersih tetap dan jumlah lembar saham yang beredar turun. 3. Laba bersih naik dan jumlah lembar saham yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada persentase penurunan laba bersih.

3. Laba bersih turun dan jumlah lembar saham yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

2.2 Review Penelitian Terdahulu

Berikut disajikan tabel 2.1 tentang review hasil penelitian terdahulu beserta penjelasannya untuk mendukung kerangka konseptual penelitian.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti

Judul Variabel Penelitian Teknik Analisis

Kesimpulan Penelitian

Saran

Dependen Independen

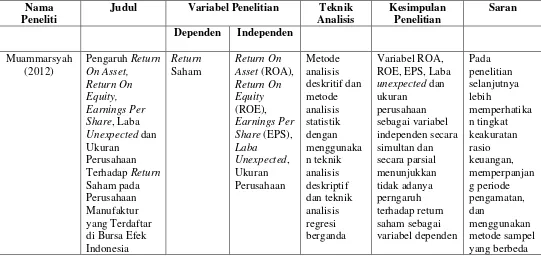

Muammarsyah (2012)

Pengaruh Return

On Asset, Return On Equity, Earnings Per Share, Laba

Unexpected dan

Ukuran

unexpected dan

1. Muammarsyah (2012)

Judul penelitian adalah Pengaruh Return On Asset, Return On Equity, Earnings Per Share, Laba Unexpected dan Ukuran Perusahaan Terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah data sekunder dan menggunakan jenis data kombinasi antara data time series dan cross section atau sering disebut dengan pooling data. Skala pengukuran yang digunakan adalah variabel independen (bebas) : Return on assets (ROA), return on equity (ROE), earnings per share (EPS), laba unexpected, ukuran perusahaan dan variabel dependen (terikat) return saham. Teknik

LQ-45 di BEJ Equity

analisis yang digunakan adalah analisis deskriptif dan analisis statistik. Hasil penelitian menunjukkan bahwa variabel ROA, ROE, EPS, laba unexpected dan ukuran perusahaan secara simultan dan secara parsial menujukkan tidak adanya pengaruh terhadap return saham. Adapun saran dari penelitian Muammarsyah ini adalah pada penelitian selanjutnya lebih memperhatikan tingkat keakuratan rasio keuangan, memperpanjang periode pengamatan, dan menggunakan metode sampel yang berbeda.

2. Dyah Kumala Trisnaeni (2007)

Judul penelitian adalah Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di BEJ. Metode data yang digunakan adalah data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Skala pengukuran dalam penelitian ini adalah variabel independen dan variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah earnings per share, price earning ratio, debt to equity ratio, return on investment, dan

return to equity sedangkan variabel dependen yang digunakan dalam

hanya price earning ratio yang berpengaruh terhadap return saham. Saran dalam penelitian ini adalah untuk penelitian selanjutnya agar menambahkan rasio keuangan lainnya.

3. Siti Ngaisah (2009)

Judul penelitian adalah Pengaruh Rasio Profitabilitas dan Leverage Terhadap Return Saham pada Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2004-2006. Metode yang digunakan dalam penelitian ini adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Skala pengukuran yang digunakan adalah variabel independen (bebas) : Return on assets (ROA), return on equity (ROE), debt to total asset (DTA) dan variabel independen (terikat) return saham. Teknik analisis yang digunakan adalah pengujian asumsi klasik dan pengujian hipotesis. Hasil penelitian menunjukkan bahwa return on assets dan debt to total asset berpengaruh signifikan negatif terhadap return saham, sedangkan return on equity berpengaruh signifikan positif terhadap return saham. Secara simultan, seluruh variabel independen berpengaruh terhadap return saham. Saran dari penelitian ini adalah sebaiknya untuk penelitian selanjutnya menambahkan variabel lain sehingga akan menambah informasi yang berguna bagi investor.

4. Susilo Raharjo (2006)

data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Skala pengukuran dalam penelitian ini adalah variabel independen dan variabel dependen. Variabel dependen dengan menggunakan delapan rasio keuangan yaitu Debt to Equity Ratio (DER), Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Operating Profit Margin (OPM), Price Earning Ratio (PER),

Price to Book Value (PBV), Earning per Share (EPS) dan variabel

independennya yaitu return saham. Teknik analisis yang digunakan adalah uji asumsi klasik, koefisien determinasi dan pengujian hipotesis. Hasil penelitian menunjukkan bahwa ROA, ROE, dan PER mempunyai pengaruh parsial terhadap return saham. Sedangkan DER, NPM, OPM, PBV, dan EPS tidak berpengaruh terhadap return saham. Secara simultan, variabel-variabel tersebut mempunyai pengaruh yang signifikan terhadap return saham. Adapun saran dari penelitian ini adalah sebaiknya perlu menguji variabel lain yang berpengaruh terhadap return saham.

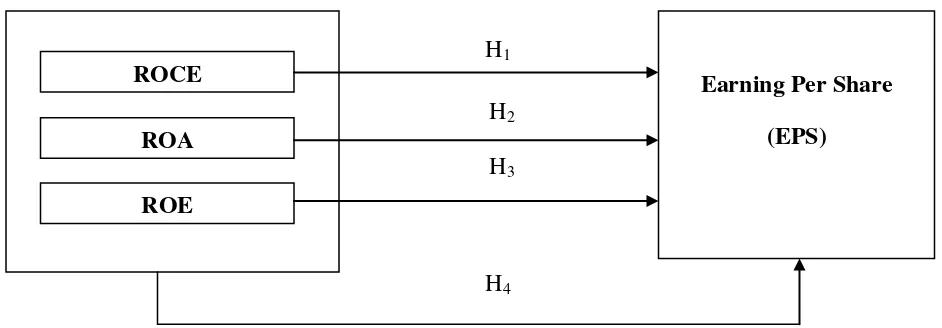

2.3 Kerangka Konseptual

H

H

1

H

2

3

H

Gambar 2.1. Kerangka Konseptual

4

Kerangka konseptual merupakan model konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual di atas ditentukan bahwa variabel ROCE, ROA, dan ROE sebagai variabel independen dan variabel earnings per share (EPS) sebagai variabel dependen. Semakin tinggi ROCE, semakin tinggi pula efisiensi perusahaan dalam menggunakan modal dan dana perusahaan tersebut. Oleh karena itu, ROCE yang tinggi menandakan keberhasilan pertumbuhan perusahaan. Semakin tinggi ROA berarti perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat pengembalian akan semakin besar (Brigham, 2001:90). Semakin tinggi ROE maka kinerja perusahaan semakin efektif. Rasio ini juga digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan

ROCE

ROA

ROE

keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi pula bagi para investor.

Menurut Tjiptono dan Darmadji (2001:156) mengatakan semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. EPS yang tinggi menandakan bahwa perusahaan mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham sedangkan EPS yang rendah menandakan bahwa perusahaan gagal memberikan tingkat kesejahteraan sebagaimana yang diharapkan oleh pemegang saham (Trisnaeni,2007)

2.4 Hipotesis Penelitian

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan berdasarkan rumusan masalah dan kerangka konseptual. Berikut ini diuraikan pembahasan hipotesis penelitian H1 sampai dengan H

ROCE berpengaruh terhadap EPS

4.

ROCE adalah rasio yang menunjukkan efisiensi dan profitabilitas dari investasi modal perusahaan. Dengan kata lain, ROCE merupakan indikator seberapa baiknya perusahaan dalam memanfaatkan modal untuk menghasilkan pendapatan.

profit yang tinggi pula. Jika profit perusahaan meningkat maka daya tarik investor atau calon investor untuk menanamkan dananya ke perusahaan tersebut juga semkin tinggi. Dengan demikian, maka laba per saham/earnings per share (EPS) yang dimiliki oleh investor tersebut akan meningkat.

Berdasarkan uraian mengenai pengaruh ROCE terhadap EPS maka dapat dirumuskan hipotesis pertama dalam penelitian ini sebagai berikut:

H1 : Return On Capital Employed (ROCE) berpengaruh terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROA berpengaruh terhadap EPS

ROA adalah salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan atas seluruh dana yang ditanamkan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya.

Berdasarkan uraian mengenai pengaruh ROA terhadap EPS maka dapat dirumuskan hipotesis pertama dalam penelitian ini sebagai berikut:

H2 : Return On Asset (ROA) berpengaruh terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROE berpengaruh terhadap EPS

ROE adalah perbandingan antara laba bersih perusahaan dengan ekuitas yang dimiliki oleh perusahaan (Fara Dharmastuti, 2004). ROE merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik modal sendiri (saham). ROE adalah rasio yang memberikan informasi pada para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan dalam menghasilkan laba.

Semakin tinggi ROE ini berarti perusahaan semakin efektif dalam memanfaatkan modal sehingga tingkat pengembalian atas modal semakin tinggi. Dengan demikian kinerja perusahaan juga akan semakin efektif, karena tingkat pengembalian semakin besar. Hal ini ditandai dengan meningkatnya laba/profit perusahaan yang semakin meningkat pula. Dengan meningkatnya laba/profit perusahaan akan turut meningkatkan laba dari setiap lembar saham yang beredar.

H3 : Return On Equity (ROE) berpengaruh terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROCE, ROA, dan ROE secara simultan berpengaruh terhadap EPS

sedangkan EPS yang rendah menandakan bahwa perusahaan gagal memberikan tingkat kesejahteraan sebagaimana yang diharapkan oleh pemegang saham (Trisnaeni,2007). Oleh karena itu, hipotesis keempat dirumuskan sebagai berikut: