KETERKAITAN ANTARA TANGGUNGJAWAB SOSIAL

PERUSAHAAN DENGAN KINERJA DAN NILAI PERUSAHAAN

Eni Dwi Susliyanti

Alumni Pasca Sarjana Universitas Gadjah Mada

ABSTRACT

This research aim was to proving the association between Corporate Social Responsibility and Economic Performance.

There are 5 hypothesis suggested in this research. All of hypotheses were assesed association between Corporate Social Responsibility and Economic Performance. The research samples were corporated in announcement PROPER of Environment Department period 2003-2004 which are listed on Jakarta Stock Exchange in 1999-2003. They consist of 3 industries; first is manufacturing, properties and public service. Second is mining, energy, petroleum and gas. Third is agriculture and forestry. Total samples in this research are 22 corporates. PROPER Rating of Environment Department as a proxy of Corporate Social Responsibility. Profitability, size, risk, price/earning ratio, and market value as proxy of Economic Performance. Statistical methods used were t test and Spearman’s Rank Correlation.

The result showing that the rating of Corporate Social Responsibility had positive association with profitability especially on net profit margin (NPM) as shown on rate of significance at 0.04 (α 5 %). Rating of Corporate Social Responsibility had positive association with asset as proxy of size, and had negative association with Deviation Standard as proxy of risk, and had positive association with price/earning ratio, and also had positive association with market value but not significance at α 5 %. The result of examination based on 3 industries had same direction with the hypothesis. But examination based on one industry of manufacture, properties and public service industry had different result from examination based on 3 industries which used Spearman’s Rank Correlation and 13 number samples. Rating of Corporate Social Responsibility had positive association with net profit margin (NPM) and return on equity (ROE) as a proxy of profitability, they had rate of significance at α 5 %. Rating of Corporate Social Responsibility had positive association too with price/earning ratio and significance at α 5 % but had negative association with market value (different hypothesis direction). It had the same result when used t-test examination.

Pada awal tahun 1970, muncul isu yang penting bagi kalangan profesi akuntan yaitu mengenai tanggung jawab sosial perusahaan seperti yang dikemukakan oleh Paton and Lilltleton (1970) menyatakan bahwa perusahaan perlu berhubungan dengan masyarakat dan lingkungannya. Selain itu juga dinyatakan bahwa korporasi yang besar adalah quasi institusi publik yaitu adanya mekanisme untuk operasi sosial dalam menjalankan bisnisnya.

Adanya tuntutan mengenai perluasan tanggung jawab sosial perusahaan (Corporate sosial responsibility)

melandasi berkembangnya ide mengenai akuntansi sosial (sosial accounting). Hasil-hasil penelitian empiris juga membuktikan bahwa urgensi dari tanggung jawab sosial perusahaan mendorong perusahaan-perusahaan yang ada di dunia seperti Amerika (USA & Canada), Eropa (Denmark, Belanda, Inggris, Jerman, Perancis, Swiss) dan Asia (Australia) untuk melakukan pengukuran (measurement), pengakuan (recognize) dan pengungkapan (disclosure). Salah satu study yang dilakukan oleh Adam et. al (1997) di enam Negara Eropa yaitu Denmark, Belanda, Inggris, Jerman, Perancis, Swiss menunjukkan bahwa

praktek pengungkapan sosial merupakan hal yang lazim dalam laporan tahunan perusahaan.

Beberapa organisasi yang membuat rating yang berkaitan dengan lingkungan yaitu: 1) Safety and Environmental Risk Management Rating Agency (SERM) ada

di United Kingdom menilai berdasarkan skala poin 27 pada Moody’s and S&P’s bond credit ratings berkaitan dengan

downside risk, biaya untuk insiden

keamanan lingkungan dan efektifitas prosedur manajemen perusahaan untuk menghindari resiko tersebut. 2) Investor Responsibility Research Center (IRRC)

merupakan organisasi non profit yang ada di US melakukan rating 500 perusahaan berdasarkan kinerja lingkungan dalam hubungannya dengan emisi, kepatuhan dan informasi litigation lingkungan dari catatan pemerintah dan perusahaan. 3) Kinder, Lydenberg, Domini & Co (KDL)

merupakan perusahaan konsultasi disebut ‘sosial choice’ dengan cakupan rating pada 9 area kinerja lingkungan dan sosial melalui aplikasi 60 kriteria. 4) Michael Jantzi Research Associates (MJRA) ada di

Canada memonitor dan melaporkan lingkungan, tenaga kerja, dan kinerja sosial lebih dari 300 perusahaan perdagangan public menggunakan Indeks Sosial Jantzi (JSI). JSI merupakan indeks

real-time yang menguji pengaruh dari tanggungjawab sosial dengan kinerja keuangan .

Di Indonesia pelaporan mengenai lingkungan ada di bawah naungan Menteri Lingkungan Hidup yang disebut Program Penilaian Peringkat Kinerja Perusahaan (PROPER). PROPER merupakan acuan bagi perusahaan-perusahaan yang ada di Indonesia untuk meningkatkan kinerja lingkungan karena bagi perusahaan yang ratingnya buruk dikenakan sanksi berupa denda atau hukuman. Sebaliknya bagi perusahaan yang ratingnya bagus mendapatkan keuntungan yaitu dapat meningkatkan reputasi perusahaan sehingga akan meningkatkan keinginan investor untuk berinvestasi.

Isu mengenai tanggung jawab sosial perusahaan dalam hubungannya dengan kinerja keuangan dan pasar semakin meningkat semenjak Markowitz (1972,1974a,1974b,1975) menggunakan reputasi untuk menilai tanggungjawab sosial suatu perusahaan. Tetapi sampai sekarang masih terdapat hasil yang berbeda, beberapa penelitian menunjukkan hubungan yang positif tapi sebagian lain menunjukkan hubungan yang negatif. Selain itu juga terdapat beberapa penelitian yang menunjukkan tidak adanya hubungan antara tanggung jawab sosial perusahaan dan kinerja ekonomi. Sebagian besar

penelitian tersebut menggunakan industri dengan skala besar dan berbagai macam jenis industrinya.

Secara khusus penelitian ini menguji hubungan antara rating tanggung jawab sosial perusahaan yang diproksikan oleh rating kinerja lingkungan yang dibuat oleh Kementrian Lingkungan Hidup disebut PROPER dengan indicator ekonomi dan nilai perusahaan yaitu profitabilitas, ukuran perusahaan, resiko perusahaan, rasio PER, dan Tobins’Q.

Teori stakeholder merupakan system eksplisit yang didasarkan pada pandangan dari organisasi dan lingkungan yang mengalami proses dinamis dan kompleks dari hubungan antar keduanya (Gay et.al., 1996). Suatu organisasi terdiri dari beberapa stakeholder seperti karyawan, komunitas, masyarakat, customer dan state (lokasi/wilayah). Termasuk di dalamnya juga seperti supplier, pesaing, pemerintah local dan luar (foreign government), pasar modal, industri, generasi yang akan datang, bukan kehidupan manusia (non human life) dan sebagainya.

perusahaan yang memperoleh rating bagus.

Definisi tanggung jawab sosial perusahaan menurut Nieves A (2004) adalah:

Corporate Sosial Responsibility is a

framework of measurable corporate

policies, procedure and resulting

behaviour that are designed to benefit

the workplace and, by extention to

benefit the individual, the organization,

and the community in terms of

community, diversity, environment,

ethics, financial responsibility, human

rights and safety.

Vasin, Heyn & Company (2001)

mendefinisikan tanggung jawab sosial sebagai:

Encompassing an organization’s commitment to behave in an

economically and environmentally

sustainable manner, while honoring the

interests of direct stakeholders. Atau

Penekanan komitmen suatu organisasi untuk bertindak secara ekonomis dan mempertimbangkan lingkungan yang sustainable dan kepentingan stakeholder

secara langsung.

Tanggungjawab Sosial Perusahaan Dan

Profitabilitas

Penelitian yang dilakukan oleh Bragdon dan Marlin yang dikutip oleh

Spicer (1978) dan Jaggi & Freedman (1992) berusaha untuk menolak pandangan bahwa pengendalian polusi tidak sesuai dengan tujuan mendapatkan laba. Bragdon dan Marlin melaporkan bahwa ada korelasi positif antara pengendalian polusi dan kinerja ekonomis di dalam perusahaan kertas dan pulp, dimana untuk mengukur kinerja ekonomisnya menggunakan ukuran Earning Per Share (EPS), rata-rata Return On Equity (ROE) dan rata-rata return on capital. Hampir sama dengan Bragdon dan Marlin, hasil penelitian yang dilakukan oleh Spicer (1978), Mc Guire et.al (1988) juga menunjukkan adanya hubungan positif antara tanggungjawab sosial perusahaan dengan profitabilitas.

Witular (2004) menyatakan bahwa

peran aktif masyarakat dan stakeholder sangat dibutuhkan dalam mensikapi peringkat kinerja tanggungjawab sosial perusahaan. Untuk mengefektifkan pengumuman PROPER yang dibuat maka diperlukan peran aktif masyarakat dan stakeholder termasuk media masa, perbankan, pasar modal, dan LSM dengan memberikan penghargaan pada perusahaan dengan kinerja baik dan penekanan pada perusahaan buruk. Sejalan dengan ini maka dibuat hipotesis pertama:

H1a: Rating tanggung jawab sosial

berhubungan secara positif

dengan return on asset (ROA)

H1b: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara positif

dengan return on equity (ROE)

H1c: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara positif

dengan net profit margin (NPM)

Tanggung Jawab Sosial Perusahaan

Dan Ukuran Perusahaan

Beberapa penelitian yang dilakukan menemukan bukti bahwa ukuran perusahaan merupakan variable penting dalam hubungannya dengan tanggung jawab sosial perusahaan (Arlow dan Gannon, 1982). Trotman dan Bradley (1981) dengan menggunakan volume penjualan dan total asset sebagai ukuran perusahaan diperoleh hubungan yang signifikan antara kedua ukuran tersebut dengan pengungkapan tanggungjawab sosial perusahaan.

Teori dependensi menyatakan bahwa perusahaan yang besar mempunyai sumber daya dan skala yang mencukupi untuk mengantisipasi tekanan lingkungan (Greening dan Gray, 1994). Oleh karena itu perusahaan yang besar mempunyai sumber daya yang cukup untuk

mewujudkan tanggung jawab sosialnya, sehingga hipotesisnya adalah:

H2: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara positif

dengan ukuran perusahaan

Tanggung Jawab Sosial Perusahaan

Dan Persepsi Investor

Teori investasi dan portfolio berasumsi bahwa investor akan bereaksi sesuai dengan kepentingan ekonomi mereka dalam memilih berbagai alternative investasi di dalam saham perusahaan, yaitu mereka akan memilih return yang maksimum dalam arti capital gain dan deviden berdasarkan preferensi

pemerintah, keputusan hukum dan tindakan konsumen. Sehingga adanya sanksi tersebut diharapkan dapat mendorong hubungan langsung antara tanggung jawab sosial perusahaan dengan nilai sekuritasnya. Kedua yaitu meningkatnya jumlah investor yang mempunyai dasar moral atau etika, mereka akan menghindari investasi pada perusahaan yang menjadi penyebab terjadinya kerusakan lingkungan. Dalam kondisi ini tidaklah mengherankan jika investor yang berpengetahuan

(knowledgeable investor)

mempertimbangkan kinerja tanggung jawab sosial dalam pembuatan keputusan investasinya.

Beberapa penelitian yang membuktikan adanya hubungan antara tanggung jawab sosial perusahaan yang lebih tinggi dan resiko yang lebih rendah (Ullman, 1976; Alexander dan Buchholz, 1978; Spicer, 1978a,b, Herremans et al 1993), mengacu pada penelitian sebelumnya maka dibuat hipotesis yang dibuat adalah:

H3: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara negatif

dengan resiko perusahaan

H4: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara positif

dengan rasio price/earning

Tanggung Jawab Sosial Perusahaan

Dan Nilai Perusahaan

Penelitian yang dilakukan oleh Gelb dan Strawser (2001) menguji

hubungan antara firm disclosures dan tanggung jawab sosial perusahaan dengan menggunakan rating dari Council on Economic Priorities sebagai proksi dari tanggung jawab sosial perusahaan. Sedangkan rangking disclosure ditetapkan oleh Association for Investment Management and Research Corporate Information Committee Report (AIMR Report) yang diproksi pada total market capitalization, annual adjusted stock

return, standar deviasi dari market

adjusted annual return, profitability dan Tobins’Q. Hasil dari statistic diskriptif mengindikasikan bahwa perusahaan dengan tingkat tanggung jawab sosial yang lebih tinggi memiliki market capitalization, market return, dan nilai Tobins’Q yang lebih besar daripada perusahaan dengan tingkat tanggungjawab sosial yang lebih rendah. Sehingga hipotesis yang dibuat adalah:

H5: Rating tanggung jawab sosial

perusahaan yang baik

berhubungan secara positif

METODOLOGI PENELITIAN

Pemilihan Sampel Dan Pengumpulan

Data

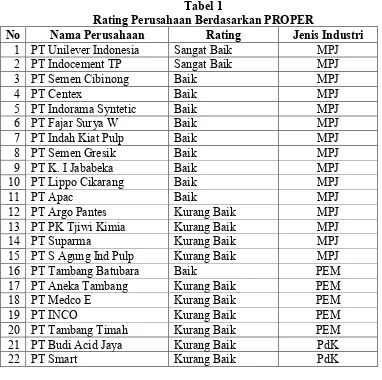

Sampel dalam penelitian ini yaitu perusahaan yang ada dalam rating PROPER Kementrian Lingkungan Hidup dan terdaftar di BEJ dengan rentang waktu 1999-2003. Berdasarkan pengumuman PROPER KLH 2003-2004 perusahaan yang masuk kategori rating yaitu berjumlah 251 perusahaan terdiri dari 3 jenis industri/sektor yaitu sektor manufaktur, sector pertambangan energi dan migas, sektor pertanian dan kehutanan. Namun dari jumlah di atas hanya 22 perusahaan yang terdaftar di BEJ dan terdapat dalam pengumuman PROPER. Perusahaan tersebut masuk dalam kategori baik (taat) dan kurang baik (tidak taat) dan semua perusahaan yang masuk dalam kategori buruk tidak terdaftar di BEJ. Data mengenai tanggungjawab

sosial perusahaan diperoleh dari pengumuman PROPER KLH pada situs http://www.indonesia.go.id. Data laporan

keuangan diperoleh dari database laporan keuangan di laboratorium computer MSI UGM dan Indonesian Capital Market Directory (ICMD) yang terdapat di

perpustakaan MSI juga PPA UGM.

Definisi & Pengukuran Variabel

Berdasarkan masalah dan hipotesis yang diajukan, maka digunakan beberapa variable yang mengacu pada penelitian terdahulu adalah:

1. Tanggung jawab sosial perusahaan Tanggung jawab sosial perusahaan diukur menggunakan rating kinerja lingkungan hidup dari pengumuman PROPER KLH.

2. Profitabilitas

Profitabilitas mencerminkan kemampuan perusahaan dalam menghasilkan laba. Profitabilitas diukur dengan 3 ukuran yaitu return on asset (ROA), return on equity (ROE)

dan net profit margin (NPM). Return on asset (ROA) diperoleh dari perbandingan antara laba bersih dibagi dengan total aktiva. Return on equity (ROE) diperoleh dari perbandingan antara laba bersih dengan modal saham. Sedangkan net profit margin (NPM) merupakan rasio dari laba bersih dibagi dengan penjualan bersih.

3. Ukuran perusahaan

4. Rasio price/earning

Merupakan rasio harga saham terhadap earning yang mencerminkan banyaknya rupiah earning yang investor bayar untuk sebuah saham. Rasio price/earning dihitung dari rata-rata rasio price/earning tahunan dalam periode sample.

5. Resiko

Resiko diukur dengan deviasi standar dari return saham periodic perusahaan yang terdapat dalam periode sample. Resiko total merupakan penjumlahan dari resiko yang dapat didevirsifikasi (resiko perusahaan) dan yang tidak dapat didevirsifikasi (resiko pasar). Return dihitung sebagai berikut:

Return = Pt – Pt-1 Pt-1

Pt : harga sahan sekarang Pt-1 : harga saham periode lalu Resiko total merupakan deviasi standar dari return-return selama periode sample.

n

SD = Σ (xi-x)²

i=1 n-1

6. Nilai Tobins’Q

Adalah suatu ratio yang dipikirkan oleh James Tobin dari Yale University pemenang nobel bidang ekonomi

sebagai ukuran penilaian pasar. Ia menghipotesiskan bahwa nilai pasar yang dikombinasikan dari semua perusahaan pada bursa saham harus sepadan dengan nilai gantinya. Perhitungannya adalah:

Q = (P) (N) + D BVA

Q : nilai perusahaan

P : harga pasar saham (closing price) N : jumlah lembar saham yang beredar D : nilai buku total hutang

BVA : nilai buku total aktiva

HASIL DAN PEMBAHASAN

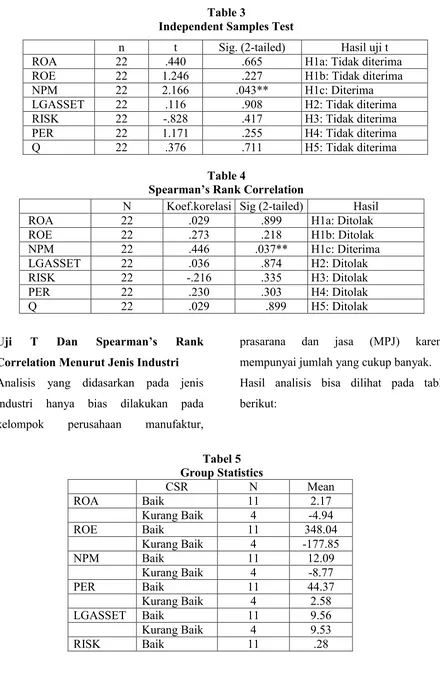

Kelima hipotesis di atas diuji menggunakan uji t dan Spearman’s Rank Correlation. Hasil pengujian hipotesis 1

dengan menggunakan uji t menunjukkan bahwa rating dari tanggungjawab sosial perusahaan mempunyai korelasi positif dengan return on asset (ROA), return on equity (ROE) and net profit margin

(NPM). Hasil dari Independent samples test menunjukkan bahwa tanggungjawab

sosial perusahaan berhubungan secara positif dengan return on asset (ROA), return on equity (ROE), net profit margin

(NPM) dan memperoleh nilai t hitung yang lebih besar dari t tabel khususnya

(2,166>2,086) dengan tingkat signifikansi 0,043 (< α 0,05). Pengujian menggunakan Spearman’s Rank Correlation menunjukkan hasil yang sama dengan uji t.

Hasil uji t dan uji Spearman’s Rank Correlation dari hipotesis 2 menunjukkan

bahwa rating dari tanggungjawab sosial perusahaan menghasilkan arah yang sama seperti yang dihipotesiskan. Rating dari tanggungjawab sosial perusahaan berkorelasi secara positif dengan ukuran perusahaan (size), tapi tidak signifikan

pada α 0,05 dengan nilai probabilitas 0,9 dan hasil t hitung 0,116 (< 2,086) dan dengan koefisien korelasi yang kecil yaitu di bawah 0, 5 (0,036).

Hasil uji t dan uji Spearman’s Rank Correlation dari hipotesis 3 menunjukkan

bahwa rating dari tanggungjawab sosial perusahaan menghasilkan arah yang sama seperti yang dihipotesiskan. Rating dari tanggungjawab sosial perusahaan berkorelasi secara negatif dengan resiko, tapi tidak signifikan pada α 0,05 karena nilai probabilitasnya 0,4 (> 0,05), hasil t hitung -0,826 (< 2,086) dan dengan koefisien korelasi yang kecil di bawah 0, 5 (-0,216).

Hasil uji t dan uji Spearman’s Rank Correlation dari hipotesis 4 menunjukkan

bahwa rating dari tanggungjawab sosial

perusahaan menghasilkan arah yang sama seperti yang dihipotesiskan. Rating dari tanggung jawab sosial perusahaan berkorelasi secara positif dengan price/earning ratio. Hasil pada kelompok

statistic menunjukkan adanya perbedaan yang besar antara perusahaan dengan rating tanggungjawab sosial yang baik dan yang kurang baik (40,98 > 9,47) tapi tidak signifikan karena nilai probabilitasnya 0,25 (> 0,05), dengan hasil t hitung 1,171 (< 2,086) dan koefisien korelasi di bawah

0,5 (0,230).

Hasil uji t dan uji Spearman’s Rank Correlation dari hipotesis 5 menunjukkan

Tabel 1

Rating Perusahaan Berdasarkan PROPER

No Nama Perusahaan Rating Jenis Industri

1 PT Unilever Indonesia Sangat Baik MPJ 2 PT Indocement TP Sangat Baik MPJ

3 PT Semen Cibinong Baik MPJ

4 PT Centex Baik MPJ

5 PT Indorama Syntetic Baik MPJ

6 PT Fajar Surya W Baik MPJ

7 PT Indah Kiat Pulp Baik MPJ

8 PT Semen Gresik Baik MPJ

9 PT K. I Jababeka Baik MPJ

10 PT Lippo Cikarang Baik MPJ

11 PT Apac Baik MPJ

12 PT Argo Pantes Kurang Baik MPJ

13 PT PK Tjiwi Kimia Kurang Baik MPJ

14 PT Suparma Kurang Baik MPJ

15 PT S Agung Ind Pulp Kurang Baik MPJ

16 PT Tambang Batubara Baik PEM

17 PT Aneka Tambang Kurang Baik PEM

18 PT Medco E Kurang Baik PEM

19 PT INCO Kurang Baik PEM

20 PT Tambang Timah Kurang Baik PEM 21 PT Budi Acid Jaya Kurang Baik PdK

22 PT Smart Kurang Baik PdK

Table 2 Statistics Group

CSR N Mean

ROA Baik 12 2.9292

Kurang baik 10 .9840

ROE Baik 12 320.1067

Kurang baik 10 -159.4830

NPM Baik 12 11.4058

Kurang baik 10 -1.2020

LGASSET Baik 12 9.5367

Kurang baik 10 9.5110

RISK Baik 12 .2597

Kurang baik 10 .3386

PER Baik 12 40.9817

Kurang baik 10 9.4680

Q Baik 12 1.0533

Table 3

Independent Samples Test

n t Sig. (2-tailed) Hasil uji t

ROA 22 .440 .665 H1a: Tidak diterima

ROE 22 1.246 .227 H1b: Tidak diterima NPM 22 2.166 .043** H1c: Diterima LGASSET 22 .116 .908 H2: Tidak diterima RISK 22 -.828 .417 H3: Tidak diterima PER 22 1.171 .255 H4: Tidak diterima

Q 22 .376 .711 H5: Tidak diterima

Table 4

Spearman’s Rank Correlation

Uji T Dan Spearman’s Rank

Correlation Menurut Jenis Industri

Analisis yang didasarkan pada jenis

industri hanya bias dilakukan pada kelompok perusahaan manufaktur,

prasarana dan jasa (MPJ) karena

mempunyai jumlah yang cukup banyak. Hasil analisis bisa dilihat pada table

berikut:

Tabel 5 Group Statistics

CSR N Mean

ROA Baik 11 2.17

Kurang Baik 4 -4.94

ROE Baik 11 348.04

Kurang Baik 4 -177.85

NPM Baik 11 12.09

Kurang Baik 4 -8.77

PER Baik 11 44.37

Kurang Baik 4 2.58

LGASSET Baik 11 9.56

Kurang Baik 4 9.53

RISK Baik 11 .28

N Koef.korelasi Sig (2-tailed) Hasil

ROA 22 .029 .899 H1a: Ditolak

ROE 22 .273 .218 H1b: Ditolak

NPM 22 .446 .037** H1c: Diterima

LGASSET 22 .036 .874 H2: Ditolak

RISK 22 -.216 .335 H3: Ditolak

PER 22 .230 .303 H4: Ditolak

Kurang Baik 4 .33

Q Baik 11 1.06

Kurang Baik 4 1.00

Berdasarkan table 4.5 terlihat bahwa terdapat perbedaan mean yang lebih besar pada variable amatan antara rating

tanggung jawab sosial perusahaan yang baik dengan rating tanggung jawab sosial perusahaan kurang baik.

Tabel 6

Independent Samples Test

F Sig. T Df Sig. (2-tailed)

ROA .878 .366 1.075 13 .302

ROE .701 .418 .829 13 .422

NPM .440 .518 2.309 13 .038

PER 2.333 .151 .933 13 .368

LGASSET .042 .840 .101 13 .921

RISK .029 .867 -.416 13 .685

Q .345 .567 .224 13 .826

Hasil pengujian pada uji t seperti

terlihat pada table 4.6 sama dengan pengujian yang dilakukan secara

keseluruhan tanpa mengelompokkan jenis

industrinya, yaitu hanya variable

profitabilitas khususnya net profit margin (NPM) yang signifikan pada α 5%.

Tabel 7

Spearman’s Rank Correlation

ROA ROE NPM PER LGASSET RISK Q

CSR Correlation Coefficient

.314 .558 .628 .558 .140 -.174 -.035

Sig. (2-tailed)

.254 .031 .012 .031 .619 .534 .902

N 15 15 15 15 15 15 15

Dengan menggunakan Spearman’s Rank Correlation seperti yang terlihat

pada table 4.7 menunjukkan bahwa variabel return on asset (ROA), return on

equity (ROE), net profit margin (NPM),

Korelasi antara rating tanggung jawab sosial perusahaan dan resiko perusahaan adalah negatif. Tetapi untuk variable nilai perusahaan (Tobins’Q) juga berkorelasi negatif, ini berbeda dengan hipotesis penelitian. Perbedaan ini mungkin disebabkan karena jumlah sample yang tidak seimbang antara perusahaan dengan tanggung jawab sosial yang baik dan yang kurang baik.

KESIMPULAN, KETERBATASAN

DAN IMPLIKASI PENELITIAN

Kesimpulan

Berdasarkan hasil pengujian dan pembahasan yang telah diuraikan sebelumnya terdapat beberapa simpulan: 1. Hasil pengujian dengan uji t dan

Spearman,s Rank Correlation pada

semua jenis industri sample memberikan bukti arah korelasi positif antara rating tanggung jawab sosial perusahaan dan profitabilitas dan ukuran perusahaan, arah korelasi negatif antara rating tanggungjawab sosial perusahaan dan resiko perusahaan, arah korelasi positif antara rating tanggung jawab sosial perusahaan dan rasio price/earning, arah korelasi positif antara rating

tanggung jawab sosial perusahaan dan nilai perusahaan.

2. Dari kelima hipotesis yang diuji, hanya hipotesis pertama (H1c) yang mempunyai tingkat signifikansi yang kuat pada α 5% yaitu terdapat korelasi positif dan signifikan antara rating tanggungjawab sosial perusahaan dan profitabilitas khususnya pada variable net profit margin (NPM).

3. Hasil pengujian dengan uji t pada perusahaan manufaktur, prasarana dan

jasa (MPJ) menunjukkan hasil yang tidak berbeda dengan hasil pengujian sebelumnya. Yaitu adanya signifikansi yang kuat antara rating tanggung jawab sosial perusahaan dan profitabilitas khususnya pada variable net profit margin (NPM). Sedangkan pada pengujian Spearman’s Rank Correlation diperoleh hasil yang berbeda dengan pengujian sebelumnya. Hasil menunjukkan korelasi positif dan adanya signifikansi yang kuat antara rating tanggung jawab sosial perusahaan dan return on equity (ROE), rating tanggungjawab sosial

perusahaan dan net profit margin (NPM), rating tanggungjawab sosial

perusahaan dan rasio price/earning

korelasi negatif antara rating tanggungjawab sosial perusahaan dan nilai perusahaan.

Keterbatasan

Beberapa keterbatasan dalam penelitian ini yang masih perlu menjadi bahan revisi penelitian selanjutnya, antara lain:

1. Proksi dari tanggung jawab sosial perusahaan adalah rating dari PROPER KLH yang belum mencerminkan semua prinsip yang ada dari tanggung

jawab sosial perusahaan karena hanya memuat pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan limbah B3 dan keterlibatan komunitas

2. Data mengenai rating tanggungjawab sosial perusahaan berupa data ordinal dengan tidak mencantumkan nilai sebenarnya dengan focus penilaian pada Strategy Business Unit (SBU) bukan Corporate.

3. Jumlah sample masih sedikit, tidak semua perusahaan yang listed di BEJ diikutkan dalam PROPER, yaitu hanya berjumlah 22 perusahaan dengan 3 macam rating dan komposisi tidak sama.

4. Penelitian ini tidak memfokuskan pada

ketiga jenis industri yang berbeda,

focus berdasarkan jenis industri hanya pada perusahaan manufaktur, prasarana dan jasa (MPJ) yang mempunyai jumlah cukup untuk diteliti.

Implikasi Penelitian Selanjutnya

Ada beberapa implikasi penting yang bisa diambil dari penelitian ini yang berguna bagi pihak-pihak yang ingin meneruskan penelitian ini. Beberapa saran penelitian yang bisa dilakukan para peneliti di masa mendatang antara lain:

1. Penelitian mengenai dampak pengumuman PROPER terhadap reaksi saham di pasar modal dengan menggunakan Teori Signaling.

2. Penelitian mengenai faktor-faktor yang mempengaruhi tanggungjawab sosial perusahaan yang ada di Indonesia dan menghubungkannya dengan kinerja ekonomi dengan menggunakan metode survey.

3. Memperluas penelitian berkaitan dengan jenis industri yang ada di Indonesia dengan tidak hanya memfokuskan pada ketiga industri berikut: manufaktur, prasarana, dan jasa (MPJ), pertambangan, energi, dan migas (PEM), pertanian dan kehutanan (PdK) tapi juga penelitian pada industri

DAFTAR PUSTAKA

Alexander, G. J & Bucholz, R. A., Corporate Sosial Responsibility and Stock Market Performance, Academy of Management Journal (1978) pp 479-486

Gray R, Owen D, Adams C.,

Accounting & Accountability: Changes and Challenge in Corporate Sosial and

Environment Reporting, Prentice Hall,

(1996).

Greening, D.W. & Gray B. Testing A Model of Organizational Response to Sosial and Political Issues, Academy of Management Journal (1994), 37: 467-497

Ingram, R.W. Investigation of the Information Content of Certain sosial

Responsibility Disclosure, Journal of Accounting Research, (1978), Autum:

270-285

Markowitz, M. R., Choosing Sosially Responsible Stock, Business and Society Review (1972) pp. 71-75

Nieves Anthony, Why Social Responsibility Matters? Supply Chain Management Review (2004)

Paton WA & Littleton, An Introduction to Corporate Accounting Standards, American Accounting Association, (1970)

Spencer, B.A & Tailor G.S, Within

and Between Analysis of the Relationship Between Corporate Sosial Responsibility and Financial Performance, Akron Business and Economic Review (1987) pp. 7-18

Spicer, B. H., Investor, Corporate Sosial Performance and Information Disclosure:an Empirical Study, Accounting Review (Januari 1978) pp.94-111

Turban, D.B. & Greening, D.W., Corporate Sosial Performance and

Organizational Attractiveness to Prospective Employees, Academy of Management Journal, (1996), 3: 658-672

Vasin, Heyn & Company (2001), Sosially Responsible Accounting Audit. www.vhc.com.