Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.3, No.1 Februar i 2018: 121 - 134 P-ISSN 2527–7502 E-ISSN 2581-2165

Pener apan Penghitungan Pajak dan Pencatatan ser ta Pelapor an

Pajak Bumi dan Bangunan Apar temen X

Matdio Siahaan

Fakultas Ekonomi, Univer si tas Bhayangkar a Jakar ta Raya, Jakar ta, Indonesia

*E-mail kor espondensi : matdi o.siahaan@dsn.ubharajaya.ac.id 2014 and t ar iffs in accor dance wit h Regional Regul at ion No. 16 of 2011. For self-r ecor ding bank per cepti on do t he r ecor di ng because Tax payer s make payment s t hr ough bank per cept ion. UPPRD makes two for ms of r epor t ing, namely, mont hly and annual r eport ing.

Peneli tian ini t entang Pener apan Per hi tungan dan Pencatatan ser ta Pel apor an Paj ak Bumi dan Bangunan Apar t emen X di sudah sesuai dengan per atur an per undang-undangan yang ber laku. Met ode yang di gunakan adalah kualitati f deskr iptif. yaitu, pel apor an per bulan dan pel apor an tahunan.

1.

Pendahuluan

Pada saat ini Indonesia mengalami per ubahan yang dr astis bahkan bisa dikat akan si gnifikan. Sehubungan dengan per tumbuhan per ekonomian Indonesia yang mencapai di atas 5.1% Pada t ahun 2017 ini membangkit kan gair ah par a Investor khususnya bidang Pr oper ty,sehi ngga pembangunan Apar temen di Jakar ta sangat pesat.

Per ubahan t er sebut ber pengar uh pada ber bagai sekt or bai k sekt or publ ik maupun sektor swasta. Bagi sektor publ ik per ubahan ter sebut sangat dir asakan oleh pemer int ah dengan di kel uar kannya Undang-Undang “Otonomi Daer ah”.

Pemer intah yang menj al ankan r oda per ekonomian suatu Negar a membutuhkan dana yang besar untuk mensejahter akan masyar akatnya. Dana yang diper l ukan untuk membi ayai pembiayaan ter sebut ber sumber dar i r akyat dalam bentuk pajak. Melalui pener apan otonomi daer ah, maka pemer intah daer ah memili ki wewenang untuk menggali potensi daer ahnya masing-masing. Maka dar i itu per atur an otonomi daer ah ini akan memper besar peluang pemer int ah dalam tata kel ol a keuangan daer ah.

Pajak bumi dan bangunan adal ah pajak yang di kenakan atas kepemil ikan hak atas bumi dan bangunan yang nil ai nya diatas nil ai jual objek pajak tidak kena pajak (NJOPTKP) . Paj ak i ni akan dikenakan kepada semua masyar akat yang mempunyai kepemil ikan atas t anah dan bangunan di at asnya dengan nil ai jual yang cukup tinggi t er masuk bangunan Apar t emen.

Dalam hal i ni apar temen yang akan di bahas ber ada di kecamatan Cakung yait u Apar temen X yang pendataan PBB-P2 dilakukan oleh Unit Pelayanan Pajak dan Retr i busi Daer ah. Unit Pelayanan Pajak dan Retr i busi Daer ah ber l okasi di Jalan Raya Penggilingan Komplek PIK yang mempunyai tugas pendataan dan pendaft ar an Objek Pajak seper ti PBB, BPHTB, Pajak Rekl ame, Pajak Air Tanah, Pajak Hot el , Pajak Restor an, Pajak Hi bur an dan Par ki r.

2.

Kajian Pustaka

2.1. Definisi PajakBer ikut ini disajikan beber apa definisi pajak menur ut par a ahl i dal am buku Har jo, (2013, h 4) sebagai ber i kut:

1. Adr i ani (di ter jemahkan ol eh R Santoso Br otodi har jo 1991:2); “Pajak adalah iur an kepada Negar a (yang dapat di paksakan) yang t er utang ol eh yang waji b membayar nya menur ut per atur an-per atur an, dengan tidak mendapat kan pr estasi kembal i, yang langsung dapat ditunjuk, dan yang gunanya adalah unt uk membiayai pengel uar an-pengeluar an umum ber hubungan dengan tugas Negar a yang menyelenggar akan pemer intahan”.

2. Rochmat Soemitr o SH (1990:5); “Pajak adalah i ur an r akyat kepada kas Negar a ber dasar kan undang-undang (yang dapat dipaksakan) dengan tidak mendapat kan jasa ti mbal balik (kontr a pr estasi) langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluar an umum”

Pengertian Pajak Bumi dan Bangunan

Menur ut Samudr a (2015:262) dalam bukunya yang ber judul Per pajakan Indonesia pajak bumi dan bangunan yait u: Bumi adalah per mukaan bumi ser t a tubuh bumi yang ada di baw ahnya. Per mukaan bumi meli puti tanah dan per air an. Bangunan adalah konstr uksi tekni k yang ditanam atau dil ekat kan secar a ber tahap pada tanah dan per air an. Kar ena itu jal an r aya, jembat an, gedung-gedung, pabr i k dan sebagainya yang dil ekat kan secar a t et ap dan utuh pada tanah dan per air an menjadi objek Pajak Bumi dan Bangunan.

Objek Pajak PBB Pedesaan dan Perkotaan

1. Jalan Li ngkungan yang t er l et ak dalam satu kompl eks bangunan seper ti hot el, pabr i k, dan emplasemennya yang mer upakan suatu kesatuan dengan kompl eks bangunan ter sebut. 2. Jalan Tol, Kol am Renang,Pagar Mewah,Tampat Ol ahr aga, Gal angan Kapal, Der maga,Taman

Mewah,Tempat Penampungan/ ki lang minyak, air dan gas, pi pa minyak,Menar a, Rumah Susun, Apar temen Str at a Ti tle.

2.2. Perhitungan Pajak Bumi dan Bangunan

Per hitungan PBB-P2 atas bangunan St r at a Tit le diatur dalam Per atur an Guber nur Pr ovinsi Daer ah Khusu Ibukota Jakar t a Nomor 77 Tahun 2014 t anggal 23 Mei 2014, dengan per hitungan sebagai ber i kut:

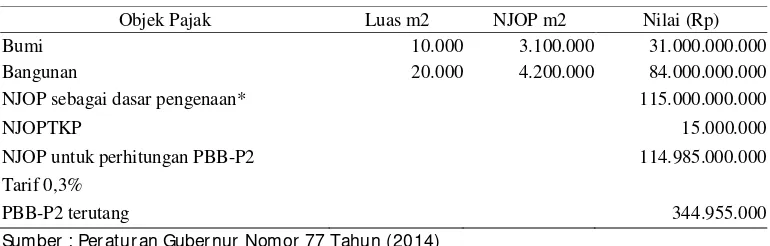

1. Per hi tungan PBB-P2 atas Bangunan Str at a Ti tle sebel um di lakukan Per telaan: Contoh : Rumah Susun/ Apar t emen “A” memiliki dat a objek pajak sebagai ber ikut :

Luas bumi (LT) = 10.000 m2

Luas bangunan (LB) = 20.000 m2

NJOP/ m2 bumi = Rp. 3.100.000,00 NJOP/ m2 bangunan = Rp. 4.200.000,00 NJOPTKP ditetapkan = Rp. 15.000.000,00

Tabel 1. Perhitungan Besarnya PBB-P2 Terutang

Objek Pajak Luas m2 NJOP m2 Nilai (Rp)

Bumi 10.000 3.100.000 31.000.000.000

Bangunan 20.000 4.200.000 84.000.000.000

NJOP sebagai dasar pengenaan*

115.000.000.000

NJOPTKP

15.000.000

NJOP untuk perhitungan PBB-P2

114.985.000.000

Tarif 0,3%

PBB-P2 terutang

344.955.000

Sumber : Per atur an Guber nur Nomor 77 Tahun (2014)

*) Tar i f sesuai dengan Per atur an Daer ah Nomor 16 Tahun 2011 t entang Pajak Bumi dan Bangunan Pedesaan dan Per kotaan

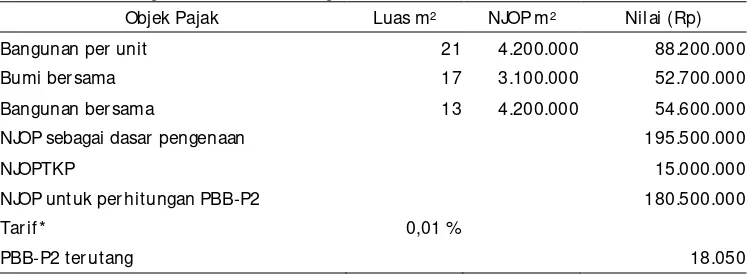

2. Per hitungan PBB-P2 atas Bangunan Str ata Title set el ah dil akukan Per t elaan :

Contoh : Rumah Susun/ Apar temen “A” pada contoh 1, dilakukan pemecahan/ per tel aan per sat uan unit

Data tambahan objek pajak adal ah sebagai ber i kut: a. Luas Banguna Efekt if (LBE) yang dapat dijual = 12.500 m2

b. Luas Sat uan Unit Bangunan (LUB) yang djual = 21 m2

Per hitungan bumi ber sama yang menjadi hak untuk uni t sat uan bangunan dengan luas 21 m2

adalah:

a. Luas Bumi Ber sama = 10.000 m2

b. Bagi an Bumi Ber sama = LUB X LT

LBE

= 21 X 10.000

12.500

Per hitungan bangunan ber sama yang menjadi hak untuk satuan uni t bangunan dengan l uas 21 m2

adalah:

a. Luas Bangunan Ber sama = LB-LBE

= 20.000 m2 – 12.500 m2

= 7.500 m2

b. Bagian Bangunan Ber sama = LUB X LBB

LBE

= 21 X 7.500

12.500

= 13 m2

Per hitungan besar nya PBB-P2 ter utang untuk satuan unit bangunan dengan luas 21 m2 adalah

sebagai ber i kut:

Tabel 2. Perhitungan PBB-P2 Terutang Satuan Unit

Objek Pajak Luas m2 NJOP m2 Nil ai (Rp)

Bangunan per unit 21 4.200.000 88.200.000

Bumi ber sama 17 3.100.000 52.700.000

Bangunan ber sama 13 4.200.000 54.600.000

NJOP sebagai dasar pengenaan 195.500.000

NJOPTKP 15.000.000

NJOP untuk per hitungan PBB-P2 180.500.000

Tar if* 0,01 %

PBB-P2 ter utang 18.050

Sumber : Per atur an Guber nur Nomor 77 Tahun (2014)

*) tar if sesuai dengan Per atur an Daer ah Nomor 16 Tahun 2011 tent ang Pajak Bumi dan Bangunan Pedesaan dan Per kotaan

2. Tar if PBB Per desaan dan Per kotaan

Ber dasar kan Per atur an Daer ah Nomor 16 Tahun 2011 tentang Pajak Bumi dan Bangunan Pedesaan dan Per kotaan tar if PBB-P2 ditetapkan sebagai ber i kut:

a. Tar if 0,01% untuk NJOP t anah atau bangunan kur ang dar i Rp. 200.000.000;

b. Tar if 0,1% untuk NJOP tanah atau bangunan Rp. 200.000.000; sampai Rp. 2.000.000.000; c. Tar if 0,2% untuk NJOP tanah atau bangunan Rp.2.000.000.000 sampai 10.000.000.000; d. Tar if 0,3% untuk NJOP tanah atau bangunan lebi h dar i Rp. 10.000.000.000;

3. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Nil ai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan sebesar Rp. 15.000.000; untuk setiap Wajib Pajak, hal i ni sesuai dengan Per at ur an Daer ah Nomor 16 Tahun 2011.

2.3. Pencatatan Pajak Bumi Dan Bangunan

Menur ut Samudr a (2015, h 268) dalam bukunya yang ber judul Per pajakan Indonesia pencat atan Pajak Bumi dan Bangunan dilakukan sebagai ber i kut :

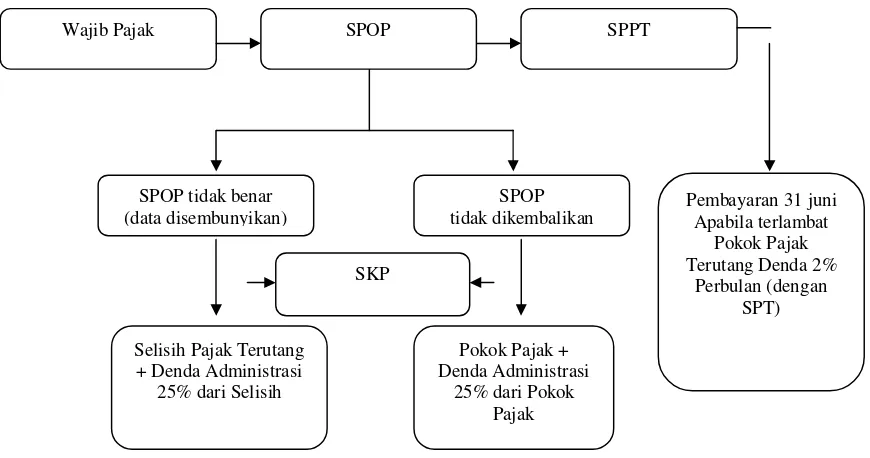

letak objek pajak, sel ambat-lambat nya 30 (ti ga puluh) ker ja set elah tanggal dit er i manya SPOP oleh subjek pajak. Ber dasar kan SPOP kepala daer ah mener bi tkan SPPT dan Kepal a daer ah mengeluar kan SKPD dalam hal-hal sebagai ber ikut :

SPOP tidak disampai kan dan setelah wajib pajak di tegur secar a ter tulis oleh kepal a daer ah sebagaimana di tentukan dalam Sur at Tegur an.

Ber dasar kan hasil pemer iksaan at au ket er angan lain ter nyat a juml ah ter ut ang lebih besar dar i jumlah pajak yang dihitung ber dasar kan SPOP yang disampaikan ol eh wajib pajak.

Sur at Pember itahuan Pajak Ter ut ang ( SPPT) diter bi tkan oleh pemer intah daer ah setiap t ahun fiskal pada setiap objek pajak. Sur at pember itahuan pajak ter ut ang dapat diter bit kan ber dasar kan Sur at Pember i tahuan Objek Pajak ( SPOP) yang diter i ma oleh subjek pajak atau ber dasar kan data yang ada di kant or pajak.

2. Sur at Pember it ahuan Pajak Ter utang (SPPT)

Sur at Pember itahuan Pajak Ter utang ( SPPT) dit er bit kan ol eh pemer i ntah daer ah setiap t ahun fi skal pada seti ap objek pajak. Sur at pember itahuan paj ak ter utang ( SPPT) dapat di ter bi tkan ber dasar kan Sur at Pember itahuaan Objek Pajak (SPOP) yang di ter ima ol eh subjek paj ak atau ber dasar kan dat a yang ada di kantor pajak. Subjek pajak yang di ber ikan SPOP at au yang di waji bkan mengambil SPOP adalah subjek pajak yang dat a objeknya telah ber ubah atau objek pajaknya belum per nah ter daftar . Bagi subjek pajak yang objek pajaknya t el ah t er daftar di kantor paj ak dapat langsung mener ima SPPT kar ena datanya sudah ada pada kantor pajak yang ber sangkutan. Sur at pember itahuan pajak ter ut ang akan disampai kan kepada w ajib pajak set iap aw al tahun takwin. Penyampai an i tu dapat dikir i m melalui Kantor Pos dan Gi r o, langsung di ser ahkan kepada w ajib pajak ber sangkut an bai k oleh petugas pajak ataupun oleh apar at pemer i nt ah daer ah. Sur at pember itahuan pajak ter ut ang itu selambat -lambatnya 6 (enam) bulan sejak dit er i manya SPPT har us sudah di lunasi oleh w ajib pajak. Pada saat jatuh tempo pembayaran, pajak ter ut ang yang t idak dibayar atau kur ang bayar akan di kenakan denda administr asi sebesar 2% (dua per sen) sebul an, dihitung dar i saat tempo sampai dengan har i pembayar an. Pengenaan denda administr asi di batasi jangka waktu 24 (dua puluh empat ) bulan dan bagian dar i bul an dihit ung penuh sat u bulan.

3. Sur at Ketetapan Pajak (SKP)

Untuk mengeluar kan Sur at Ketetapan Paj ak (SKP), daer ah dapat mener bi tkan untuk kasus-kasus ter t entu, misalnya waji b pajak ber dasar kan hasi l peneli tian tidak memenuhi kew aji ban formal dan kewaji ban mater ial. Dikel uar kannya Sur at Ket et apan Pajak oleh Pemda dapat menyangkut atas dua hal yaitu:

Apabi la Sur at Pember it ahuan Obj ek Pajak tidak di sampaikan dalam jangka w aktu 30 (ti ga pul uh) har i sej ak diter ima oleh w ajib pajak dan set el ah ditegur secar a ter tulis ter nyat a tidak juga membayar yang telah ditent ukan dalam sur at tegur an ter sebut.

Apabi la ber dasar kan hasil pemer i ksaan atau ket er angan lain ter nyata jumlah pajak yang ter ut ang lebih besar dar i jumlah paj ak yang di hi tung ber dasar kan SPOP yang disampai kan oleh wajib pajak.

Pelaporan

Gambar 1. Model Konseptual

3.

Metode Penelitian

Desain PenelitianMenur ut Suwar jeni (2014:11), desai n penel itian adalah suat u r encana tent ang bagaimana mengumpulkan dan mengolah dat a agar peneliti an yang dihar apkan dapat ter capai . Ber dasar kan kar akter istik masalah, peneliti an ini menggunakan jeni s peneli tian kuali tatif dengan met ode deskr iptif. Kualitatif deskr iptif yaitu peneliti an yang di lakukan untuk menget ahui ni lai masing-masi ng vari abel, baik satu var iabel atau lebi h sifatnya idenpendent tanpa membuat hubungan maupun per bandi ngan dengan var iabl e lain. Data yang digunakan dalam peneliti an ini adal ah dat a sekunder . Data sekunder yang digunakan ber upa dat a perhit ungan Apar temen X, pencatatan PBB Apar temen X dan pelapor an PBB at as Apar temen X selain i tu data yang di dapat kan melal ui wawancar a dengan pegawai atau st af dan obser vasi/ pengamatan langsung ter hadap kejadian yang ter jadi ser ta mendokument asi kan hal-hal pendukung yang di per lukan.

Jenis Data

Jeni s data yang digunakan dalam penel itian ini adalah data sekunder . Data sekunder mer upakan data yang diper oleh ber upa dokument asi data per hit ungan, pencatatan dan pelapor an pajak bumi dan bangunan at as Apar t emen X. Selai n itu penul is mel akukan metode ti njauan kepustakaan dengan car a membaca buku-buku, mencar i ar sip ataupun dokumen unt uk r efr ensi ser ta mengakses

websit e yang ada hubungannya dengan masal ah peneli tian.

Metode Analisis data

Set el ah memper oleh dat a baik data sekunder , penulis mengolah data ter sebut dengan met ode anali si s dat a. Teknik anali sis data yang akan digunakan sesuai dengan masalah yang akan di bahas dalam peneliti an. Metode penelit ian yang sangat sesuai dengan peneli tian ini adalah metode deskr ift if dal am bent uk studi kasus. Metode ter sebut menggambar kan keadaan yang sebenar ya tent ang objek yang akan ditel iti, menur ut keadaaan yang sebenar nya saat peneliti an ber langsung.

Wajib Pajak SPOP SPPT

SPOP tidak benar (data disembunyikan)

SPOP tidak dikembalikan

Selisih Pajak Terutang + Denda Administrasi

25% dari Selisih

Pokok Pajak + Denda Administrasi

25% dari Pokok Pajak SKP

Pembayaran 31 juni Apabila terlambat

Pokok Pajak Terutang Denda 2%

Kemudian dat a ter sebut dianalisis dan diinter pr estasikan ser ta di bantu dengan keter angan tambahan yang dapat mendukung peneliti an.

Al asan peneliti memi lih metode anali si s deskr ifti f adalah kar ena jika ki ta ingi n menel iti satu atau dua aspek dar i suatu hal yang sudah ter pet akan secar a umum dan luas, maka penel iti ter sebut masuk ke ar ea yang lebi h mendalam secar a ekspl or atif. Peneli tian i ni di lakukan bukan untuk mencar i hubungan antar a var iable, akan t etapi peni liti an ini dilakukan untuk menggal i, menemukan, menjel askan dan memapar kan tentang objek peneli tian yakni Per hi tungan Pajak, Pelapor an ser ta Pencatat an Paj ak Bumi dan Bangunan Apar temen X.

4.

Hasil Penelitian dan Pembahasan

4.1. Hasil PenelitianPajak bumi dan bangunan adalah pajak yang dikenakan at as kepemi likan hak atas bumi dan bangunan yang nilainya di at as nilai jual objek tidak kena pajak (NJOPTKP). Pajak i ni di kenakan kepada semua masyar akat yang mempunyai kepemi likan atas tanah dan bangunan di atasnya dengan nilai jual yang cukup tinggi. Dalam Undang-Undang Tentang Pajak Bumi dan Bangunan (PBB), yakni Undang-Undang Nomor 12 Tahun 1985 yang t el ah diubah dengan Undang-Undang Nomor 12 Tahun 1994 ser t a Per aturan Daerah Pr ovinsi DKI Jakar ta Nomor 16 Tahun 2011, khususnya mengenai pembayar an pajak ditent ukan ber dasar kan wakt u yang dihitung sejak saat di ter imanya SPPT ( Sur at Pember it ahuan Pajak Ter utang) at aupun SKP (Sur at Ketet apan Pajak) kepada wajib pajak.

Perhitungan Pajak Bumi dan Bangunan

UPPRD mel akukan pemungutan PBB Apar temen di wilayah Kecamatan Cakung, diant ar anya adalah Apar temen X. Apar temen X1,di Jakar ta dengan luas tanah 7.022 m2, jumlah bangunan 2 t ower ,

memi liki 6 lantai dengan 520 hunian dan 65 usaha, luas bangunan selur uhnya 31.857 m2, luas unit

ber sama 12.741 m2 dan luas bangunan yang dapat dijual 19.116 m2. Apar t emen X2 dengan luas

tanah 16.373 m2, memliki 20 lant ai dengan 2.380 hunian, luas bangunan selur uhnya 85.742 m2,

luas bangunan yang dapat dijual 61.949 m2, dan jumlah bangunan ber sama 23.793 m2, sel ai n i tu

Apar temen X2 dengan juml ah 6 tower dengan nama t ower sebagai ber i kut: Gr ey Tower (28 lant ai ),Yellow Tower (23 lantai) ,Gr een Tower (23 lantai),Or ange Tower (23 l antai),Ruby Tow er (28 lant ai ),Tosca Tower (23 lant ai ).

Per hitungan PBB Apar t emen har us mengetahui per hi t ungan bumi ber sama, bangunan ber sama, NJOP dan tar i f. Dal am per hitungan PBB Apar temen di atur dalam Per atur an Guber nur Nomor 77 Tahun 2014 sebagai ber i kut :

1. Luas Bumi Ber sama : LUB X LT

LBE

2. Luas Bangunan Ber sama : LUB X LBB LBE Keter angan :

LUB : adalah luas tipe bangunan

LT : adal ah luas keselur uhan tanah apar t emen

LBE : adalah luas bangunan yang dapat di jual dalam satu apar t emen

LBB : adalah luas bangunan yang dapat di pakai ber sama dalam satu apart emen

3. Untuk penetapan NJOP di sesuai kan ber dasar kan Per atur an Guber nur Nomor 263 Tahun 2014.

Ber ikut adal ah contoh per hitungan Apatemen X1

Tabel 3. Contoh Per hitungan PBB APT X1 dengan tipe bangunan 23

Luas

(m2) Kel as NJOP Per M2 Total NJOP

Bumi 0 XXX 0

Bangunan 23 35 4.200.000 96.600.000

Bumi* 13 140 4.723.000 61.399.000

Bangunan* 12 35 4.200.000 50.400.000

Jumlah NJOP Bumi 61.399.000

Jumlah NJOP Bangunan 147.000.000

NJOP Sebagai Dasar Pengenaan PBB 208.399.000

BTKP/ NJOPTKP 0

Pajak Bumi dan Bangunan

Ter hut ang X 0,1% 208.399

Faktor Pengur ang 0

Pajak Bumi dan Bangunan Yang

Masi h Har us Dibayar 208.399

Sumber : Dat a sudah di ol ah, per hitungan pajak bumi dan bangunan APT X1 Dar i data diatas yang sudah di ol ah, penulis dapat menjelaskan sebagai ber ikut :

Bangunan Bangunan Unit = 23 Bangunan ber sama = ?

Tanah Tanah Unit = 0 Tanah Ber sama = ? Luas Tanah = 7.022 m2

Luas Bangunan = 19.116 m2

Luas Unit = 12.741 m2 -

6.814 m2

Per hitungan Bumi ber sama yang menjadi hak untuk uni t sat uan bangunan dengan luas 23 m2

adalah

Luas ber sama = 7.022 m2

Bagian Bumi Ber sama 23 X 7.022

12, 741

= 13 m2

Per hitungan bangunan ber sama yang menjadi hak untuk sat uan unit bangunan dengan luas 23 m2

adalah 23 X 6, 814 = 12 m2

12, 741

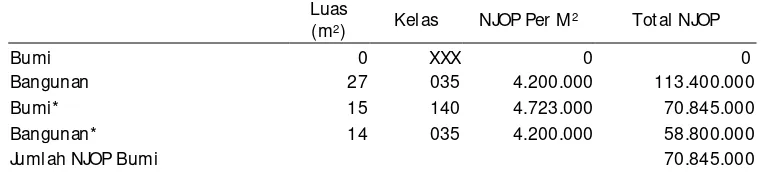

Tabel 4. Contoh Perhitungan PBB APT X1 dengan tipe bangunan 27

Luas

(m2) Kelas NJOP Per M2 Total NJOP

Bumi 0 XXX 0 0

Bangunan 27 035 4.200.000 113.400.000

Bumi* 15 140 4.723.000 70.845.000

Bangunan* 14 035 4.200.000 58.800.000

Jumlah NJOP Bangunan 172.200.000 NJOP Sebagai Dasar Pengenaan

PBB 243.045.000

BTKP/ NJOPTKP 0

Pajak Bumi dan Bangunan

Ter hut ang X 0,1% 243.045

Faktor Pengur ang 0

Pajak Bumi dan Bangunan Yang

Masi h Har us Dibayar 243.045

Sumber : Data sudah diolah, per hi tungan pajak bumi dan bangunan APT X1 Dar i data diatas yang sudah di ol ah, penulis dapat menjel askan sebagai ber ikut : Apar temen APT X1 dengan tipe bangunan 27

Bangunan

Bangunan Unit = 27

Bangunan ber sama = ?

Tanah

Tanah Unit = 0

Tanah Ber sama = ?

Luas Tanah = 7.022 m2

Luas Bangunan = 19.116 m2

Luas Unit = 12.741 m2 -

6.814 m2

Per hitungan Bumi ber sama yang menjadi hak untuk uni t sat uan bangunan dengan luas 27 m2

adalah

Luas ber sama = 7.022 m2

Bagian Bumi Ber sama 27 X 7.022

12, 741

= 15 m2

Per hitungan bangunan ber sama yang menj adi hak unt uk satuan unit bangunan dengan luas 23 m2

adalah 27 X 6, 814 = 14 m2

12, 741

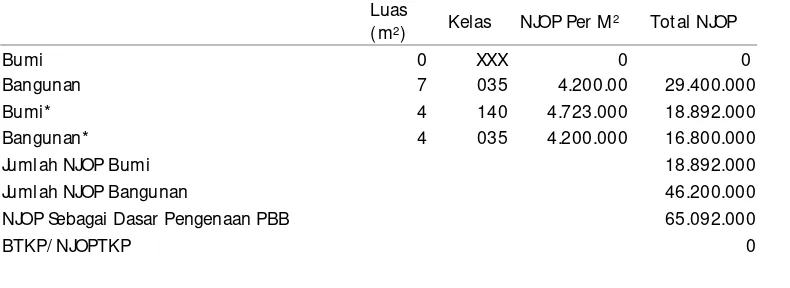

Tabel 5. Contoh Perhitungan PBB Apartemen X dengan tipe bangunan 7 m2

Luas

(m2) Kelas NJOP Per M2 Total NJOP

Bumi 0 XXX 0 0

Bangunan 7 035 4.200.00 29.400.000

Bumi* 4 140 4.723.000 18.892.000

Bangunan* 4 035 4.200.000 16.800.000

Jumlah NJOP Bumi 18.892.000

Jumlah NJOP Bangunan 46.200.000

NJOP Sebagai Dasar Pengenaan PBB 65.092.000

Pajak Bumi dan Bangunan Ter hutang X 0.1

% 6.509

Faktor Pengur ang 0

Pajak Bumi dan Bangunan Yang Masih

Har us Dibayar 6.509

Sumber : Data sudah diolah, per hi tungan pajak bumi dan bangunan APT X1 Dar i data diatas yang sudah di ol ah, penulis dapat menjelaskan sebagai ber ikut : Apar temen APT X1 dengan tipe bangunan 7 m2

Bangunan

Bangunan Unit = 7

Bangunan ber sama = ?

Tanah

Tanah Unit = 0

Tanah Ber sama = ?

Luas Tanah = 7.022 m2

Luas Bangunan = 19.116 m2

Luas Unit = 12.741 m2 -

6.814 m2

Per hitungan Bumi ber sama yang menjadi hak untuk uni t sat uan bangunan dengan luas 27 m2

adalah

Luas ber sama = 7.022 m2

Bagian Bumi Ber sama 7 X 7.022

12, 741

= 4 m2

Per hitungan bangunan ber sama yang menjadi hak untuk sat uan unit bangunan dengan luas 23 m2

adalah 7 X 6, 814 = 4 m2

12, 741

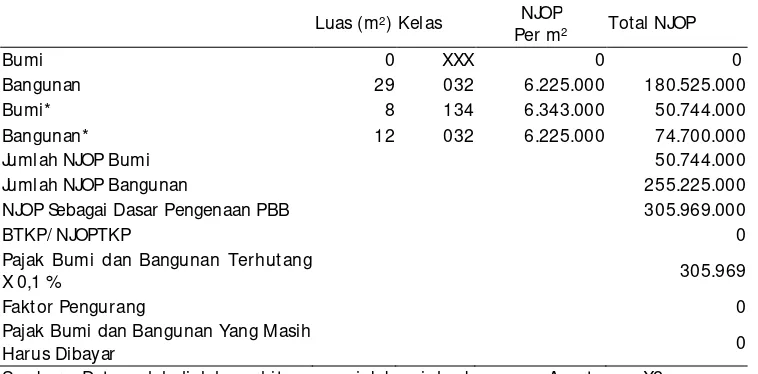

Tabel 6. Contoh Perhitungan PBB Apartemen X2 dengan tipe bangunan 29 m2

Luas (m2) Kelas NJOP

Per m2 Tot al NJOP

Bumi 0 XXX 0 0

Bangunan 29 032 6.225.000 180.525.000

Bumi* 8 134 6.343.000 50.744.000

Bangunan* 12 032 6.225.000 74.700.000

Jumlah NJOP Bumi 50.744.000

Jumlah NJOP Bangunan 255.225.000

NJOP Sebagai Dasar Pengenaan PBB 305.969.000

BTKP/ NJOPTKP 0

Pajak Bumi dan Bangunan Ter hut ang

X 0,1 % 305.969

Faktor Pengur ang 0

Pajak Bumi dan Bangunan Yang Masih

Har us Dibayar 0

Dar i data diatas yang sudah di ol ah, penulis dapat menjelaskan sebagai ber ikut : APARTEMEN X2 dengan ti pe bangunan 29 m2

Bangunan

Bangunan Unit = 29

Bangunan ber sama = ?

Tanah

Tanah Unit = 0

Tanah Ber sama = ?

Luas Tanah = 16.373 m2

Luas Bangunan = 85.742 m2

Luas Unit = 61.949 m2 -

23.793 m2

Per hitungan Bumi ber sama yang menjadi hak untuk uni t sat uan bangunan dengan luas 27 m2

adalah

Luas ber sama = 16.373 m2

Bagian Bumi Ber sama = 29 X 16.373 m2

61.949 m2

= 8 m2

Per hitungan Bangunan ber sama yang menjadi hak untuk satuan unit bangunan dengan luas 23 m2

adalah = 29 X 23.793 m2

61.949 m2

= 12 m2

Pencatatan Pajak Bumi dan Bangunan

Pada tanggal 1 Januar i tahun ber jalan dilakukan penetapan ber dasar kan SPOP yang telah di ter bi t kan, Uni t Pel ayanan Pajak dan Retr ibusi Daer ah mener bit kan SPPT (Sur at Pember itahuan Pajak Ter hutang) untuk waji b pajak yang di bagikan pada setiap kecamatan dan disalur kan kembali kepada setiap kel ur ahan. Set elah sampai dikelur ahan di bagikan kepada w aji b pajak. Waji b pajak di ber ikan w aktu selama 3 bulan untuk memer i ksa apakah SPPT ( Sur at Pember itahuan Pajak Ter hut ung) sudah sesuai dengan Undang-Undang yang ber l aku. Pada tanggal 31 Agustus t ahun ber j al an adalah jatuh tempo pembayar an Pajak bumi dan Bangunan. Apabila SPPT (Sur at Pember itahuan Paj ak Ter hutang) sudah sesuai dengan kenyat aan dan Undang-Undang yang ber l aku maka w ajib pajak dapat membayar kan pajak bumi dan bangunan mer eka ke bank per sepsi (Bank DKI, BCA, Mandi r i, BRI, BNI, Danamon, CIMB Niaga, MNC Bank, BTN, BJB, BII, BRI Syar i ah, dan POS Indonesia). Apabil a sampai 31 Agustus tahun ber jalan tidak melakukan pembayar an pajak maka pajak bumi dan bangunan akan di kenakan denda sebesar 2% per bulan dengan batas maksimal 24 bulan atau 48%.

Pelaporan Pajak Bumi dan Bangunan

daer ah berupa PBB, BPHTB, Pajak Rekl ame dan Pajak Air Tanah (PAT) kepada BPRD untuk di lapor kan kembal i kepada Guber nur DKI Jakar ta.

4.2. Pembahasan

Semakin sempi tnya l ahan untuk dijadikan r umah kar ena semakin meni ngkatnya tempat usaha at au gedung per kantor an dan dor ongan kehidupan untuk memili ki tempat ti nggal, kebanyakan or ang ber agam dengan lokasi yang sangat str ategis menjadi kan apar temen menjadi tempat hunian yang banyak diminati oleh masyar akat. Apar temen umumnya tidak ber beda dengan r umah yang lain kar ena apar t emen di kenakan pajak bumi dan bangunan atas kepemi likannya. Hal ter sebut ter tuang dalam Per atur an Daer ah Nomor 16 Tahun 2011 tentang Objek Pajak Bumi dan Bangunan PBB-P2. Menur ut Samudr a, A (2015, h 262) dal am bukunya Per paj akan Indonesia bumi adalah per mukaan bumi ser t a t ubuh bumi yang ada di baw ahnya, per mukaan bumi mel iputi tanah dan per air an sedangkan bangunan adalah kontr uksi t eknik yang ditanam at au dilekat kan secar a ber tahap pada tanah atau per air an.

Dalam hal ini per hitungan pajak bumi dan bangunan dilakukan ol eh Uni t Pelayanan Pajak dan Ret r ibusi Daer ah. Unit Pelayanan Paj ak dan Retr ibusi Daerah (UPPRD) adalah pelayanan per pajakan yang mempunyai tugas pendat aan dan pendaftar an objek pajak. UPPRD melakukan per hitungan sesuai dengan Per atur an Guber nur Nomor 77 Tahun 2014, menet apakn NJOP sesuai dengan Per at ur an Guber nur Nomor 263 Tahun 2014 dan menyesuaikan t ar i f yang ber laku sesuai dengan Per atur an Daer ah Nomor 16 Tahun 2011. Ber i kut adalah hasil penelit ian tentang per hitungan, pencat atan, dan pelapor an Pajak Bumi dan Bangunan Apar t emen Delta Cakung dan Sent r a Timur .

Perhitungan Pajak Bumi dan Bangunan

Dalam melakukan per hitungan pajak bumi dan bangunan UPPRD menggunakan sistem official assessment atau pemer intah yang menghitungkan jumlah pajak yang terutang yang ter masuk menjadi objek pajak bumi dan bangunan. UPPRD sudah melakukan per hi tungan sesuai dengan Per atur an Gubernur Nomor 77 Tahun 2014 ter bukti dengan per hitungan yang t el ah dilakukan sebelumnya dan disamakan dengan Nomor Obj ek Pajak adalah sama, penet apan NJOP yang sesuai dengan kelas dan pengelompokkan nilai jual bumi yang t er tuang dalam Per tur an Guber nur Nomor 263 Tahun 2014, dan penetapan t ar i f yang sesuai dengan NJOP sebagai Dasar Pengenaan PBB yang telah dijabar kan diatas. Per hit ungan yang tepat dan sesuai dengan per atur an yang ada akan menjadikan peningkat an pener imaan PBB Daer ah dan dapat di gunakan untuk pembangunan daer ah ter sebut. Kar ena sesuai dengan Undang-Undang Nomor 28 Tahun 2009 bahw a pajak daer ah dan r etr i busi daer ah PBB-P2 menjadi pajak daer ah. Semakin ti nggi pener i maan pajak daer ah maka semakin ti nggi tingkat pembangunan daer ah ter sebut.

Pencatatan Pajak Bumi dan Bangunan

UPPRD melakukan pencatatan set elah mengel uar kan SPPT sebagai cat at an piutang, yang di har apkan SPPT yang dikel uar kan dapat dibayar kan selur uhnya oleh Wajib Paj ak dan menjadi pener i maan PBB, atau UPPRD melakukan pencatatan dengan metode accr ual basic. Pencatatan di lakukan baik yang belum dibayar kan dan yang sudah dibayar kan pajak ter ut ang oleh Wajib Pajak sebagai bentuk t ar get dan r eal isasi pener imaan pajak bumi dan bangunan apar temen. Pencat atan pajak bumi dan bangunan dil akukan sebanyak 2 jeni s pencat at an yaitu pencatat an per bulan dan per tahun. Dalam pencatatan ini, pencatat an dilakukan oleh bank per sepsi atas pener imaan pembayar an PBB ter hutang, kar na Wajib Pajak membayar kan PBB melalui bank ter sebut dan pencat at an dapat dil ihat langsung ol eh UPPRD dan BPRD atas pembayaran Wajib Pajak yang telah membayar kan PBB ter hutang mel alui sistem yang ada.

mengelompokkan Waji b Pajak per kecamatan, selain mengur angi r esi ko kesalahan pencatatan yang ter jadi di bank ter sebut, dan membantu BPRD melihat r eali sasi pener imaan pajak per kecamat an.

Pelaporan Pajak Bumi dan Bangunan

Set el ah w ajib pajak membayar kan pajak bumi dan bangunan ke bank per sepsi maka secar a langsung lapor an pajak bumi dan bangunan dapat dili hat BPRD dan Guber nur kar ena pembayar an pajak bumi dan bangunan mempunyai r ekeni ng t er sendir i yang dapat di akses ol eh BPRD dan Guber nur namun demi kian UPPRD tet ap melakukan pel apor an atas Wajib Pajak yang sudah membayar pajak bumi dan bangunan. UPPRD membuat pelaporan dengan 2 jenis pelapor an yai tu pelapor an bul anan dan pel apor an per tahun. Lapor an bul anan di buat kan setiap awal bul anan dan lapor an tahunan pada 31 Desember tahun ber jalan.

Bentuk l apor an yang di buat ber upa dat a per kecamatan yang sudah membayar kan pajak ter utang mer eka dilengkapi dengan t ar get dan r ealisasi pener i maan per bul an dan per t ahun sesuai dengan data pener imaan yang di per olah di bank per sepsi . Pelapor an ini sangat membantu untuk mel ihat r eal isasi pener imaan dar i t aget yang i ngin dicapai seti ap bulan dan set iap t ahunnya, agar potensi pener i maan pajak semakin besar selain itu memudahkan BPRD dalam mengetahui PBB yang di ter ima di bank dengan bentuk pel apor an yang ada dan sebagai bentuk per tanggung jaw aban dar i setiap kegiat an yang dil akukan oleh UPPRD.

5.

Keter batasan dan Agenda Penelitian Mendatang

Pemer intah Daer ah Pr ovinsi DKI Jakar ta dihar apakan dapat ber tindak cepat dalam pel aksanaan untuk membent uk ti m penilai agar dapat terdata dengan bai k, kar ena banyak pot ensi pener i maan pajak yang ter lewat kan kar ena pemutakhi r an data yang bel um ter data ol eh kant or UPPRD. Maka dar i itu ti m penil ai pajak dar i UPPRD dapat melakukan pendataan l angsung kelapangan agar t ar get Pajak dapat ter penuhi bahkan bisa melebihi t ar get Pajak.

Per lu adanya sosialisasi kepada Wajib Pajak tentang Pembayar an Pajak Bumi dan Bangunan agar pener i maan pajak dapat meningkat set iap tahunnya. Untuk Pemer intah Daer ah Pr ovinsi DKI Jakar ta, agar ber kesinambungan melakukan upaya penagihan pajak untuk membiayai pembangunan.

6.

Kesimpulan

Dar i peneliti an dan pembahasan t entang Per hitungan, Pencatat an ser ta Pelapor an PBB atas Apar temen X, dapat disimpul kan sebagai ber ikut:

Per hitungan Pajak Bumi dan Bangunan

Dalam melakukan per hitungan memer lukan tiga t ahapan yaitu, per hi tungan sesuai dengan Per atur an Guber nur Nomor 77 Tahun 2014, penetapan NJOP sesuai dengan Per atur an Guber nur Nomor 263 t ahun 2014, dan tar if sesuai dengan Per atur an Daer ah Nomor 16 Tahun 2011. Pemer intah menggunakan sistem official Assesment untuk melakukan pemungut an pajak atau pemer intah yang menghi tungkan pajak PBB t er utang. Dalam hal per hi tungan pajak ser t a pencat at an dan pelapor an bumi dan bangunan at as Apar t emen X1 ,X2 adalah sesuai dengan per atur an per undang-undangan yang ber laku.

Pencat at an pajak bumi dan bangunan dilakukan ol eh bank per sepsi. UPPRD tidak melakukan pencat atan pajak bumi dan bangunan kar ena pembayar an atas PBB di lakukan melal ui bank. Pencat atan dan pener imaan pendapat an langsung dapat di l ihat oleh pihak t er kai t dal am hal ini UPPRD dan BPRD melalui r ekening yang t er hubung dengan si stem. Apar temen X1,X2 sudah cukup baik dalam membayar kan PBB ter bukti dengan pencat atan yang di lakukan di bank per sepsi yang menujukkan Wajib Paj ak Apar t emen X1,X2 sudah taat dalam mel aksanakan kewaji bannya dalam pembayar an PBB.

Pelapor an Pajak Bumi dan Bangunan

sudah di bayar kan. Per an masyar akat dalam membayar kan paj ak sangat penting dan ber kontr ibusi besar dalam upaya pembangunan daer ah

Daftar Pustaka

Bpr d.go.id. Kant or bar u pelayanan UPPD Cakung. http:/ / bpr d.jakar ta.go.id/ kantor -bar u-pel ayan an-uppd-cakung/ diakses pada 15 juli 2017 07:34

Dewi, M.S. dan Ar yani , W. ( 2011). Kebijakan PPN at as Jasa Pengelolaan Gedung Diselenggar alan Per himpunan Penghuni Rumah Susun St r ata Ti tle: St udi Kasus Pada Apart emen LR. Jakar t a Bar at. Bi nus Business Review, 2(1) .602-617.

Dpp.jakar t a.go.id. kl asifikasi penet apan NJOP http:/ / dpp.jakar ta.go.id/

wp-content / uploads/ downloads/ 2016/ 01/ PERGUB-NOMOR-263-TAHUN-2015-TTG-KLASIFIKASI-DAN-PENETAPA-NJOP-SBG-DPPPBB_1.pdf, diakses pada 8 Juli 2017 09:30

For masi.com. Per at ur an Daer ah Pr ovinsi Khusus Ibukot a Jakart a.

htt p:/ / for masi.com/ fil e/ PERDA16T2011.pdf, diakses pada 8 Juli 2017 10:30

Har jo, D. ( 2013). Per pajakan I ndonesia. Jakar ta :Mitr a Wacana Media.

KBBI, Apar temen (Kamus Besar Bahasa Indonesia).htt p:/ / kbbi.web.id/ apar temen, di akses pada 22 juli 2017 17:54

Mar diasmo. (2009). Per pajakan Edisi Revisi 2009. Yogyakar ta : CV Andi Offset.

Mar diasmo. (2015). Per pajakan Edisi Revisi. Yogyakar t a. Andi Offset.

Patar a, W dan Ti nangon, J.J. (2016). Anali sis Kont ribusi , Efekti vit as dan Per hit ungan PBB-P2 Ber dasar kan NJOP pada Dinas Pengelola Keuangan Pendapat an dan Aset Kabupat en, Minahasa Selat an. Manado. Jur nal Emba 4(1). 763-771.

Per umnas.co.id.http:/ / ww w.per umnas.co.id/ downl oad/ pr odhukum/ per gub/ 77%20TAHUN%202

014%20TATA%20CARA%20PERHITUNGAN%20PAJAK%20BUMI%20DAN%20BANGUNAN %20PERDESAAN%20DAN%20PERKOTAAN%20ATAS%20RUMAH%20SUSUN%20DAN%20 APARTEMEN%20STRATA%20TI TLE.pdf, diakses pada 8 Juli 2017 08:34

Samudr a, 2015. Per pajakan Di Indonesi a.(Keuangan, Pajak dan Ret ri busi Daerah). Jakar t a. PT Radj a Gr afindo Per sada.

Sujar weni W. V. (2014). Metodologi Peneli tian. Yogyakar t a. Pust akabar upr ess.