KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN

TANGERANG SELATAN

KARYA TULIS TUGAS AKHIR

TINJAUAN ATAS REALISASI BELANJA KABUPATEN GRESIK

TAHUN ANGGARAN 2015

Diajukan oleh: Uluwan Maurits Thuba

NPM: 133060018719

Mahasiswa Program Studi Diploma III Akuntansi Untuk Memenuhi Sebagian dari Syarat-syarat Dinyatakan Lulus Program Studi Diploma III Akuntansi

ii

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN TANGERANG SELATAN

PERSETUJUAN

KARYA TULIS TUGAS AKHIR

NAMA : ULUWAN MAURITS THUBA

NOMOR POKOK MAHASISWA : 133060018719

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI

BIDANG STUDI : HUKUM KEUANGAN NEGARA

JUDUL KARYA TULIS TUGAS : TINJAUAN ATAS REALISASI BELANJA AKHIR KABUPATEN GRESIK TAHUN

iii

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN TANGERANG SELATAN

PERNYATAAN LULUS DARI TIM PENILAI

KARYA TULIS TUGAS AKHIRNAMA : ULUWAN MAURITS THUBA

NOMOR POKOK MAHASISWA : 133060018719

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI

BIDANG STUDI : HUKUM KEUANGAN NEGARA

JUDUL KARYA TULIS TUGAS : TINJAUAN ATAS REALISASI BELANJA AKHIR KABUPATEN GRESIK TAHUN

ANGGARAN 2015

Tangerang Selatan, 06 September 2016

1. ... (Dosen Penilai I/Pembimbing) Tanda Setiya, S.E., M.E.

NIP 19700516 199201 1001

2. ... (Dosen Penilai II) Dr. Ir. Agung Budilaksono, SE., MM.

iv

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

POLITEKNIK KEUANGAN NEGARA STAN TANGERANG SELATAN

PERNYATAAN KEASLIAN

KARYA TULIS TUGAS AKHIRNAMA : ULUWAN MAURITS THUBA NOMOR POKOK MAHASISWA : 133060018719

JURUSAN : AKUNTANSI

PROGRAM STUDI : DIPLOMA III AKUNTANSI BIDANG STUDI : HUKUM KEUANGAN NEGARA

JUDUL KARYA TULIS TUGAS : TINJAUAN ATAS REALISASI BELANJA AKHIR KABUPATEN GRESIK TAHUN

ANGGARAN 2015

Dengan ini menyatakan bahwa sesungguhnya Karya Tulis Tugas Akhir ini adalah hasil tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin atau tiru tanpa memberikan pengakuan pada penulis aslinya. Bila terbukti saya melakukan tindakan plagiarisme, saya siap dinyatakan tidak lulus dan dicabut gelar yang telah diberikan.

Tangerang Selatan, 06 September 2016 Yang memberi pernyataan,

v

KATA PENGANTAR

Assalamualaikum, warrahmatullahi wabarokatuh

Alhamdulillahirobbil’alamin, segala puji syukur penulis atas kehadiran Allah

SWT karena dengan segala limpahan rahmat dan karunia-Nya penulis dapat

menyajikan semoga selalu tercurahkan kepada Nabi Muhammad SAW dan juga para

sahabat yang mulia. Semoga kelak kita dapat berjumpa dan berkumpul dengan

mereka di akhirat kelak.

Penulis sangat tertarik dengan mata kuliah Hukum Keuangan Negara karena

mata kuliah ini sangat berkaitan dengan kelangsungan hidup masyarakat dan seluruh

elemen penting di Indonesia. Tugas Akhir penulis yang mengangkat tema APBD

dengan judul “TINJAUAN ATAS REALISASI BELANJA PEMERINTAH

KABUPATEN GRESIK TAHUN ANGGARAN 2015” ini tiada mampu terselesaikan

tanpa iringan doa dan dukungan dari berbagai pihak. Penulis sudah seharusnya untuk

mengucapkan terima kasih kepada :

1. H. Ahmad Sholeh Baidlowie, S.H. dan Hj. Syahidah selaku orang tua penulis

yang selalu memberikan semangat, doa, kasih sayang, dan tentunya uang bulanan

yang membuat penulis masih bisa hidup hingga menyelesaikan tugas akhir ini,

2. Bapak Kusmanadji Ak., MBA selaku Direktur Politeknik Keuangan Negara

STAN,

3. Bapak Yuniarto Hadiwibowo, M.A.,Ph.D. selaku Ketua Jurusan Akuntansi

vi

4. Bapak Andy Prasetiawan Hamzah, S.S.T., M.Si.,Ak, CA selaku ketua Program

studi Diploma III Akuntansi, Politeknik Keuangan Negara STAN,

5. Bapak Tanda Setiya, S.E., M.E. selaku dosen pembimbing yang sangat simpel dan

mudah dalam memberikan bimbingan, selalu senyum dan ramah,

6. Bapak Dr. Ir. Agung Budilaksono, SE., MM. selaku dosen penilai yang bersedia

memberikan penilaian,

7. Teman, rekan, dan sahabat di kampus diantaranya teman seperjuangan di kelas

2AC, 4V, 6N, Kolega di Himpunan Mahasiswa Islam Komisariat Bintaro (HMI

KOTARO), STAPALA STAN, Ikatan Mahasiswa Nahdliyyin STAN (IMAN

STAN), Himpunan Keluarga Mahasiswa Alumni Pesantren Tebuireng (HIKMAT)

JABODETABEK serta Ikatan Mahasiswa Gresik (IMAGE) JABODETABEK.

Sebagai manusia yang tidak terlepas dari kesalahan penulis ingin mohon maaf

jika dalam karya tulis ini banyak kesalahan kata yang kurang berkenan di hati

pembaca.Penulis terbuka terhadap semua kritik dan saran yang membangun. Harapan

penulis dalam Tugas Akhir ini dapat bermanfaat bagi semua pihak yang

berkepentingan khususnya untuk Pemerintah Kabupaten Gresik agar selalu

memberikan motivasi positif dan gerakan pembaruan agar pembangunan terus selalu

berjalan.

Tangerang, 06 September 2016

Penulis

vii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TUGAS AKHIR... ii

HALAMAN PERNYATAAN LULUS TUGAS AKHIR ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

C. Ruang Lingkup dan Pembatasan Masalah ...3

D. Metode Penelitian ...4

E. Sistematika Penulisan ...5

BAB II ...6

DATA DAN FAKTA ...6

A. Gambaran Umum Pemerintah Kabupaten Gresik...6

1. Sejarah Singkat ...6

2. Visi dan Misi ...7

viii

4. Aspek Daya Saing Daerah ...10

B. Gambaran Umum Belanja Daerah Kabupaten Gresik ...12

1. Anggaran dan Realisasi Belanja Tidak Langsung ...12

2. Pencapaian Realisasi Belanja Kabupaten Gresik ...13

BAB III ...15

LANDASAN TEORI DAN PEMBAHASAN ...15

A. Landasan Teori...15

1. Dasar-dasar Hukum yang terkait dengan Belanja Daerah ...15

2. Pengertian ...20

B. Pembahasan...25

1. Kondisi, Target dan Realisasi Belanja Daerah Kabupaten Gresik ...25

2. Kendala Realisasi Belanja ...33

3. Upaya Kabupaten Gresik dalam memaksimalkan Belanja Daerah ...35

BAB IV ...37

PENUTUP...37

A. Simpulan ...37

C. Saran ...38

DAFTAR PUSTAKA ...40

ix

DAFTAR TABEL

x

DAFTAR GAMBAR/GRAFIK

xi

DAFTAR LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah bahwa Pemerintah pada

hakikatnya mengemban tiga fungsi utama yakni fungsi distribusi, fungsi stabilisasi,

dan fungsi alokasi. Fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif

dan tepat dilaksanakan oleh Pemerintah pusat, sedangkan fungsi alokasi lebih tepat

jika dilaksanakan oleh Pemerintahan Daerah.

Undang – Undang Nomor 32 Tahun 2004 yang telah diganti dengan UU

Nomor 23 Tahun 2014 dan diubah dengan UU Nomor 2 Tahun 2015 tentang

Pemerintahan Daerah menjadi dasar dilaksanakannya otonomi daerah, pemerintah

daerah memiliki kewenangan dalam merancang Anggaran pendapatan dan Belanja

Daerah (APBD) dengan menetapkan prioritas dan plafon anggaran sebagai dasar

penyusunan rencana kerja dan anggaran satuan kerja perangkat daerah. Belanja

Daerah merupakan salah satu unsur dari APBD, Menurut Peraturan Pemerintah

2

Belanja daerah adalah semua pengeluaran dari rekening kas umum yang mengurangi

ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran

yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Sedangkan menurut

Permendagri Nomor 21 Tahun 2011 tentang Pendoman Pengelolaan Keuangan

Daerah, Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih.

Melihat Peraturan Pemerintah Nomor 08 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah menegaskan bahwa setiap pemerintah

daerah wajib melakukan pertanggungjawaban atas pelaksanaan APBD dengan

menyusun dan menyajikan laporan keuangan dan setidaknya dalam laporan keuangan

menyajikan Laporan Realisasi Anggaran, Neraca, laporan Arus Kas, dan Catatan atas

Laporan Keuangan.

Melihat kondisi diatas penulis tertarik terkait masalah realisasi belanja

pemerintah daerah, apakah sudah terealisasikan dengan baik dan tepat sesuai

anggaran Belanja pada APBD. Penulis nantinya akan menjelaskan secara detail dari

mulai identifikasi tentang Anggaran Belanja sampai realisasinya, dari hasil tinjauan

nanti, penulis akan mencoba memberikan saran berdasarkan teori yang telah dipelajari

dan akan menuangkan dalam Tugas Akhir yang diberi Judul “TINJAUAN ATAS

REALISASI BELANJA PEMERINTAH KABUPATEN GRESIK TAHUN

3

B. Tujuan Penulisan

Tujuan yang ingin dicapai oleh penulis dalam penyusunan Karya Tulis Tugas

Akhir ini adalah :

1. Untuk salah satu persyaratan kelulusan perkuliahan Diploma III Keuangan

Spesialisasi Akuntansi di Politeknik Keuangan Negara – STAN,

2. Untuk mengetahui relevansi antara teori yang dipelajari selama perkuliahan

dengan penerapannya di lapangan,

3. Untuk meninjau realisasi atas Belanja kabupaten Gresik Tahun Anggaran 2015,

4. Untuk mengetahui kendala yang muncul dalam alokasi Belanja Kabupaten Gresik,

5. Untuk dijadikan sebagai saran yang bermanfaat bagi pihak-pihak terkait, baik

internal Kabupaten Gresik maupun pihak diluar Kabupaten Gresik.

C. Ruang Lingkup dan Pembatasan Masalah

Dalam Karya Tulis Tugas Akhir ini, penulis hanya membahas hal – hal yang

berkaitan dengan belanja daerah, yang meliputi :

1. Dasar – dasar hukum dan teori yang memberi penjelasan tentang belanja daerah

dan hal – hal yang yang terkait dengannya,

2. Pencapaian atas realisasi belanja Kabupaten Gresik,

3. Kendala yang terjadi selama proses realisasi belanja Kabupaten Gresik,

4

D. Metode Penelitian

Metode yang digunakan oleh penulis untuk memperoleh data yang digunakan

dalam rangka mendukung penulisan Tugas Akhir (TA) ini terdiri dari dua metode,

yaitu :

1. Metode Studi Kepustakaan

Studi kepustakaan adalah teknik pengumpulan data dengan mengadakan studi

penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan, dan

laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan (Nazir,1988: 111).

Penulis mengumpulkan data dari berbagai sumber, seperti undang-undang tentang

pemerintahan daerah, peraturan Pemerintah, dan peraturan terkait lainnya tentang

belanja daerah, serta beberapa buku dan literatur yang berhubungan dengan Belanja

Daerah.

2. Metode Studi Kasus dan Lapangan

Studi kasus dan lapangan menurut Pollit dan Hungler (1997) dimaknai sebagai

metode penelitian yang menggunakan analisis mendalam, yang dilakukan secara

lengkap dan teliti terhadap seorang individu, keluarga, kelompok, lembaga, atau unit

sosial lain. Metode ini dilakukan dengan mengumpulkan data – data yang

berhubungan dari Alokasi Belanja Daerah yang berhubungan dengan topik Alokasi

Belanja Daerah kepada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) serta kepada Badan Perencanaan dan Pendapatan Daerah (BAPPEDA)

5

E. Sistematika Penulisan

1. BAB I PENDAHULUAN

Bagian ini berisi gambaran umum atas laporan yang direncanakan akan

disusun oleh penulis. Meliputi latar belakang, tujuan , ruang lingkup pembahasan,

metode penulisan dan sistematika penulisan.

2. BAB II DATA DAN FAKTA

Dalam bab ini, penulis akan menyajikan data-data terkait kondisi umum

Pemerintah Kabupaten Gresik, Meliputi profil serta Anggaran dan Realisasi Belanja

Pemerintah Kabupaten Gresik.

3. BAB III LANDASAN TEORI DAN PEMBAHASAN

Bab ini akan menguraikan teori yang dijadikan landasan atas topik yang

dibahas. Diantaranya dasar-dasar Hukum Belanja Daerah, termasuk detail Belanja

daerah dan Pembagiannya. Teori-teori ini akan dipertemukan dengan hasil tinjuan di

lapangan yang menggambarkan tentang Keuangan Daerah, APBD, Belanja Daerah,

dan Realisasi Belanja Daerah.

4. BAB IV PENUTUP

Bab ini berisi simpulan dari apa yang telah diuraikan di bab-bab sebelumnya

dan beberapa saran yang diharapkan dapat digunakan untuk memecahkan masalah

6

BAB II

DATA DAN FAKTA

A. Gambaran Umum Pemerintah Kabupaten Gresik

1. Sejarah Singkat

Menurut situs resmi kabupaten Gresik (http://gresikkab.go.id/profil/sejarah;

diakses pada tanggal 11 Juni 2016), Kabupaten Gresik sudah dikenal sejak abad ke-

11, awal mula Kabupaten Gresik adalah dikenal sebagai pusat perdagangan

mancanegara, sehingga banyak dikunjungi oleh pedagang Cina, Arab, Gujarat, dan

lain-lain. Kabupaten Gresik disebut sebagai Kota Wali ini dikarenakan karena adanya

Wali Songo yang bernama Sunan Giri dan Sunan Maulana Malik Ibrahim dan juga

sebagai Kota Santri karena banyak Pondok Pesantren dan Sekolah-sekolah yang

bernafaskan Islam.

Tahun 1487 merupakan hari lahirnya Kabupaten Gresik hal ini dikarenakan

Sunan Giri menjadi penguasa Pemerintahan Kala itu. Semula kabupaten ini bernama

7

Tahun 1974, namanya kemudian berganti dengan Kabupaten Daerah Tingkat II

Gresik.

2. Visi dan Misi

Menurut Rencana Pembangunan Jangka Menengah Kabupaten Gresik tahun

2011-2015, Visi Pemerintah Kabupaten Gresik adalah : “Terwujudnya Gresik yang

Agamis, Adil, Sejahtera, dan Berkehidupan yang Berkualitas”. Secara filosofi visi

tersebut dapat dijelaskan melalui makna yang terkandung di dalamnya, yaitu :

a. TERWUJUDNYA adalah Menjamin terlaksananya semua Program

Pembangunan untuk kepentingan rakyat Gresik,

b. GRESIK adalah satu kesatuan masyarakat dengan segala potensi dan sumber

dayanya dalam sistem Pemerintahan Kabupaten Gresik,

c. AGAMIS adalah Kondisi masyarakat yang menjunjung tinggi nilai-nilai

kebera’agama’an dalam kehidupan berbangsa dan bernegara dengan meletakkan

kaidah keimanan kepada Tuhan yang Maha Esa dalam menjalin hubungan antar

manusia dan lingkungannya,

d. ADIL adalah Perwujudan kesetaraan hak dan kewajiban secara

proporsional dalam segala aspek kehidupan tanpa membedakan golongan,

e. SEJAHTERA adalah Kehidupan individu dan masyarakat yang mampu memenuhi

kebutuhan dasar meliputi pendidikan, kesehatan, dan layanan sosial; memliki

8

f. BERKEHIDUPAN YANG BERKUALITAS adalah Kemandirian dalam segala

aspek kehidupan yang dinikmati oleh segenap komponen masyarakat secara

berkeadilan dan bermartabat.

Untuk memenuhi Visi Kabupaten Gresik tersebut, maka ditetapkan Misi

sebagai berikut:

a. Meningkatkan pengamalan nilai-nilai agama dalam kehidupan masyarakat untuk

menumbuhkan prilaku masyarakat yang berakhlak mulia sesuai dengan simbol

Gresik sebagai kota Wali dan Kota Santri,

b. Meningkatkan pelayanan yang adil dan merata kepada masyarakat dan pengusaha

melalui tata kelola kepemerintahan yang baik,

c. Meningkatkan pertumbuhan ekonomi dengan upaya menambah peluang kerja dan

peluang usaha melalui pengembangan ekonomi kerakyatan untuk meningkatkan

kesejahteraan masyarakat dan menekan angka kemiskinan,

d. Meningkatkan kualitas sumber daya manusia melalui pemerataan

layanan kesehatan, mewujudkan pendidikan yang berkelanjutan,dan pemenuhan

kebutuhan dasar lainnya.

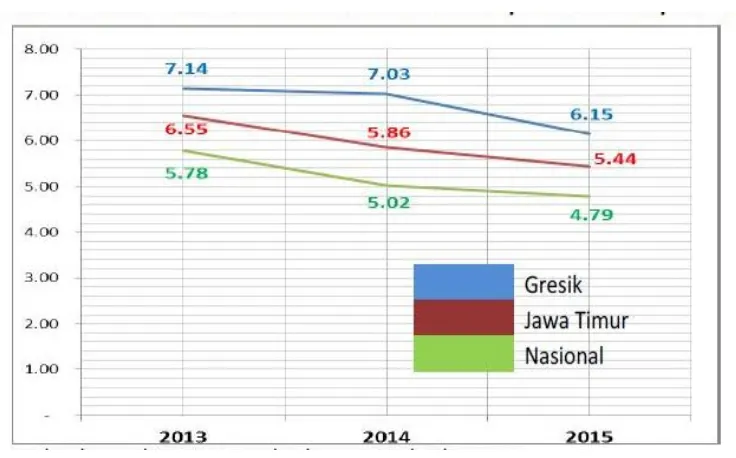

3. Pertumbuhan Ekonomi

Menurut Badan Pusat Statistik (BPS) Kabupaten Gresik, Ekonomi Kabupaten

Gresik mengalami pertumbuhan sebesar 6,15% pada tahun 2015. Kondisi ini

9

yang mencapai sebesar 7,03%. Ditinjau berdasarkan posisi relatif Gresik terhadap

Jawa Timur, pertumbuhan ekonomi Gresik di atas ekonomi Jawa Timur yang

mengalami pertumbuhan 5,44% pada tahun 2015 atau melambat 0,42 poin

dibandingkan periode yang sama pada tahun sebelumnya sebesar 5,86%. Kondisi ini

selaras bila ditinjau dari posisi relatif Gresik terhadap nasional pada tahun 2015 yang

tumbuh 4,79 persen atau melambat bila dibanding tahun 2014 yang mencapai 5,02

persen Posisi relatif pertumbuhan ekonomi di Kabupaten Gresik dapat dilihat pada

grafik berikut:

Gambar 1 Posisi Relatif Ekonomi Gresik, Jawa Timur dan Nasional

10

Gambar 2 Laju Inflasi Kabupaten Gresik Tahun 2014-2015

Sumber : Badan Pusat Statistik Kabupaten Gresik Tahun 2015

4. Aspek Daya Saing Daerah

Daya saing daerah adalah kemapuan perekonomian daerah dalam mencapai

pertumbuhan tingkat kesejahteraan yang tinggi dan berkelanjutan dengan tetap

terbuka pada persaingan domestik maupun internasional (Peraturan Daerah

Kabupaten Gresik Nomor 3 Tahun 2011 Tentang Rencana Pembangunan Jangka

Menengah Daerah Tahun 2011-2015). Daya saing merupakan kemampuan sebuah

daerah untuk menghasilkan barang dan jasa untuk mencapai peningkatan kualitas

11

kemampuan ekonomi daerah, fasilitas wilayah atau infrastruktur, iklim berinvestasi

dan sumber daya manusia.

Kabupaten Gresik adalah salah satu dari wilayah penyangga kota Surabaya

(Surabaya Metropolitan Area). Dimana Kota Surabaya adalah ibu kota sekaligus pusat

ekonomi Jawa Timur dan kawasan Indonesia Timur. Di samping Kabupaten Gresik,

daerah lain yang juga dapat dikatakan sebagai kawasan penyangga Kota Surabaya

adalah Kabupaten Sidoarjo, Bangkalan, Mojokerto dan Lamongan. Keenam wilayah

ini dikenal dengan istilah kawasan Gerbangkertosusila.

Ketersedian infrastruktur di Kabupaten Gresik yang mendukung daya saing

Kabupaten Gresik antara lain:

a. Jalan Tol Surabaya – Gresik,

b. Jalan Nasional sebagai jalan Arteri primer (Surabaya – Gresik –Lamongan),

c. Jalan Nasional sebagai jalan Kolektor Primer (Gresik – Sadang lewat Pantura / Jl.

Daendels),

d. Jalan Propinsi sebagai jalan Kolektor Primer (Legundi – Bunder, Lakarsantri –

Bringkang, Wringinanom – Driyorejo – Surabaya),

e. Tersedianya Air Bersih PDAM,

f. Tersedianya Energi Listrik dan gas,

12

B. Gambaran Umum Belanja Daerah Kabupaten Gresik

1. Anggaran dan Realisasi Belanja Tidak Langsung

Berikut data terkait Anggaran Belanja Tidak Langsung dan Realisasi

Pemerintah Daerah Kabupaten Gresik Tahun Anggaran 2014 dan 2015 :

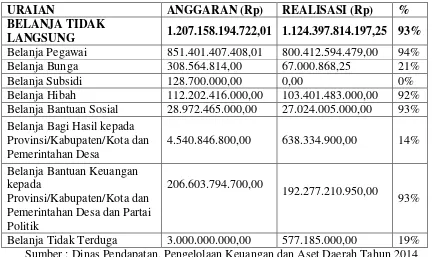

Tabel 1 Anggaran Belanja Tidak Langsung dan Realisasi Pemerintah Daerah Gresik

Tahun Anggaran 2014

URAIAN ANGGARAN (Rp) REALISASI (Rp) % BELANJA TIDAK

LANGSUNG 1.207.158.194.722,01 1.124.397.814.197,25 93%

Belanja Pegawai 851.401.407.408,01 800.412.594.479,00 94% Belanja Bunga 308.564.814,00 67.000.868,25 21% Belanja Subsidi 128.700.000,00 0,00 0% Belanja Hibah 112.202.416.000,00 103.401.483.000,00 92% Belanja Bantuan Sosial 28.972.465.000,00 27.024.005.000,00 93% Belanja Bagi Hasil kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa

4.540.846.800,00 638.334.900,00 14%

Belanja Bantuan Keuangan

13

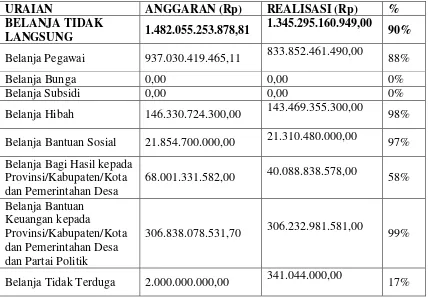

Tabel 2 Anggaran Belanja Tidak Langsung dan Realisasi Pemerintah Daerah Gresik

Tahun Anggaran 2015

Belanja Pegawai 937.030.419.465,11 833.852.461.490,00 88% Belanja Bunga 0,00 0,00 0% Belanja Subsidi 0,00 0,00 0% Belanja Hibah 146.330.724.300,00 143.469.355.300,00 98%

Belanja Bantuan Sosial 21.854.700.000,00 21.310.480.000,00 97% Belanja Bagi Hasil kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa

68.001.331.582,00 40.088.838.578,00 58%

Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa dan Partai Politik

306.838.078.531,70 306.232.981.581,00 99%

Belanja Tidak Terduga 2.000.000.000,00 341.044.000,00 17% Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Tahun 2015

2. Pencapaian Realisasi Belanja Kabupaten Gresik

Berikut data terkait Anggaran Belanja Langsung dan Realisasi Pemerintah Daerah

14

Tabel 3 Anggaran Belanja Langsung dan Realisasi Pemerintah Daerah Gresik Tahun

Anggaran 2014

URAIAN ANGGARAN (Rp) REALISASI (Rp) %

BELANJA

LANGSUNG 1.199.838.386.158,00 1.048.426.004.447,06 87%

Belanja Pegawai 91.624.285.931,00 86.264.228.669,00 94%

Belanja Barang dan Jasa 495.990.534.958,00 438.356.878.596,00 88%

Belanja Modal 612.223.565.269,00 523.804.897.182,06 85%

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Tahun 2015

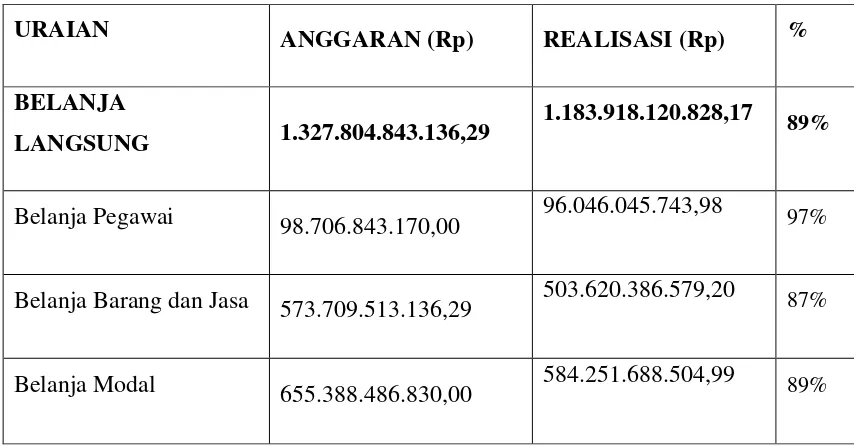

Tabel 4 Anggaran Belanja Langsung dan Realisasi Pemerintah Daerah Gresik Tahun

Anggaran 2015

URAIAN ANGGARAN (Rp) REALISASI (Rp) %

BELANJA

LANGSUNG 1.327.804.843.136,29

1.183.918.120.828,17 89%

Belanja Pegawai 98.706.843.170,00 96.046.045.743,98 97%

Belanja Barang dan Jasa 573.709.513.136,29 503.620.386.579,20 87%

Belanja Modal 655.388.486.830,00 584.251.688.504,99 89%

15

BAB III

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

1. Dasar-dasar Hukum yang terkait dengan Belanja Daerah

Dasar-dasar Hukum yang terkait dengan Belanja Daerah dan berbagai hal

yang terkait dengannya tertuang dalam :

a. Undang – undang Nomor 23 Tahun 2014 sebagaimana telah diubah terakhir oleh

Undang – undang Nomor 02 Tahun 2015

Dalam pasal 298 menjelaskan bahwa Belanja Daerah diprioritaskan untuk

mendanai urusan Pemerintah wajib yang terkait dengan pelayanan dasar dengan

standar pelayanan minimal yang berpedoman pada standar teknis dan standar harga

satuan regional.

b. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

16

Peraturan ini tentang Pengelolaan Keuangan Daerah yang ditetapkan agar bisa

dilaksanakannya perimbangan Keuangan antara Pusat dan Daerah, Peraturan ini

meliputi Ruang Lingkup Keuangn Daerah dan beberapa Peraturan terkait, Ruang

lingkup Keuangan Daerah diantaranya adalah:

1) hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan

pinjaman,

2) kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan

membayar tagihan pihak ketiga,

3) penerimaan daerah,

4) pengeluaran daerah,

5) kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan daerah,

6) kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka

penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

dan beberapa peraturan terkait dalam Pengelolaan Keuangan Daerah dalam Peraturan

ini meliputi:

1) asas umum pengelolaan keuangan daerah,

17

3) struktur APBD,

4) penyusunan RKPD, KUA, PPAS, dan RKA-SKPD,

5) penyusunan dan penetapan APBD,

6) pelaksanaan dan perubahan APBD,

7) penatausahaan keuangan daerah,

8) pertanggungjawaban pelaksanaan APBD,

9) pengendalian defisit dan penggunaan surplus APBD,

10)pengelolaan kas umum daerah,

11)pengelolaan piutang daerah,

12)pengelolaan investasi daerah,

13)pengelolaan barang milik daerah,

14)pengelolaan dana cadangan,

15)pengelolaan utang daerah,

16)pembinaan dan pengawasan pengelolaan keuangan daerah,

17)penyelesaian kerugian daerah,

18)pengelolaan keuangan badan layanan umum daerah,

18

Dalam pasal 26 menjelaskan bahwa Belanja Daerah dipergunakan dalam

rangka Pelaksanaan urusan Pemerintahan yang menjadi kewenangan provinsi atau

Kabupaten/Kota yang terdiri dari urusan wajib dan pilihan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan,

kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem

jaminan sosial.

c. Peraturan Pemerintah Nomor 08 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah Daerah

Peraturan ini ditetapkan agar bisa dilaksanakannya Perbendaharaan Negara,

dalam Peraturan ini mencakup beberapa hal diantaranya Pelaporan Keuangan dan

Kinerja, Komponen Laporan Keuangan, Penyusunan Laporan keuangan, Laporan

Kinerja, Suplemen Laporan Keuangan, Pernyataan Tanggungjawab, Laporan

Keuangan dan Kinerja Interim, Laporan Keuangan atas Pelaksanaan Kegiatan Dana

Dekonsentrasi/Tugas Pembantuan, Laporan Pertanggungjawaban Bendahara, Laporan

Manajerial dibidang Keuangan, Pengendalian Intern, dan Sanksi Administratif. Dalam

peraturan ini juga menjelaskan bahwa Anggaran Belanja Daerah adalah rencana

keuangan tahunan Pemerintahan Daerah yang disetujui oleh Dewan Perwakilan

Rakyat.

d. Peraturan Menteri dalam Negeri Nomor 21 Tahun 2011 tentang Pendoman

19

Peraturan Menteri dalam Negeri ini ditetapkan karena adanya pengalihan dana

Bantuan Operasional Sekolah dari Anggaran Pendapatan dan Belanja Negara menjadi

Anggaran Pendapatan dan Belanja Daerah, penetapan peraturan perundang-undangan

mengenai Pajak Daerah dan Retribusi Daerah yang berimplikasi terhadap perubahan

struktur pendapatan, penegasan terhadap kedudukan pejabat pembuat komitmen,

penganggaran tahun jamak Dan pengaturan pendanaan tanggap darurat bencana.

Dalam pasal ini menjelaskan tentang Belanja Daerah terkait kode dan perhitungan

Belanja Daerah.

e. Peraturan Menteri dalam Negeri Nomor 37 Tahun 2014 tentang Pendoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015

Peraturan ini ditetapkan agar bisa dilaksanakannya Pengelolaan Keuangan

Daerah. Dalam peraturan ini juga menjelaskan bahwa Belanja Daerah harus

diprioritaskan untuk mendanai belanja yang bersifat mengikat dan belanja yang

bersifat wajib untuk terjaminnya kelangsungan pemenuhan pelayanan dasar

masyarakat sesuai dengan kebutuhan serta dalam Anggaran Belanja Daerah 2015

dibatasi maksimum sama dengan Anggaran Belanja Daerah APBD Tahun 2014

apabila tidak ada perubahan.

f. Peraturan Bupati Gresik Nomor 37 Tahun 2014 tentang Pedoman Pelaksanaan

Anggaran Pendapatan dan Belanja Daerah Kabupaten Gresik Tahun Anggaran

20

Peraturan ini ditetapkan untuk memberikan petunjuk bagi Kepala Satuan

Kerja Perangkat Daerah selaku Pengguna Anggaran agar dapat mengimplementasikan

Anggaran Pendapatan dan Belanja Daerah secara efektif dan efisien sesuai Peraturan

Perundang-Undangan. Didalam peraturan ini menjelaskan pelaksanaan Belanja

Daerah misalkan, Kepala Satuan Kerja Perangkat Daerah (SKPD) bertindak sebagai

Pengguna Anggaran yang mempunyai fungsi dan tanggungjawab atas tertib

penatausahaan anggaran dan pencapaian program kegiatan yang dilaksanakan pada

satuan kerja yang dipimpinnya.

2. Pengertian

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai

dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang

dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban

tersebut ( Undang- Undang Nomor 17 tahun 2003 tentang Keuangan Negara).

Menurut Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah, Ketentuan Umum Bab 1 Pasal 1 dalam Peraturan Pemerintah

mencakup definisi sebagai berikutt:

a. Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

21

b. Anggaran Pendapatan dan Belanja Daerah adalah semua hak dan kewajiban

daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai

dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban daerah tersebut,

c. Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih.

Menurut Undang – undang Nomor 37 Tahun 2014 tentang Pedoman

Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Kabupaten Gresik Tahun

Anggaran 2015, Pemerintah Daerah menetapkan capaian kinerja, baik dalam konteks

daerah, satuan kerja perangkat daerah, maupun program dan kegiatan, yang bertujuan

untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas

dan efisiensi penggunaan anggaran. Program dan kegiatan harus memberikan

informasi yang jelas dan terukur serta memiliki korelasi langsung dengan keluaran

yang diharapkan dari program dan kegiatan dimaksud ditinjau dari aspek indikator,

tolok ukur dan target kinerjanya.

a. Belanja Tidak Langsung

1) Belanja Pegawai

a) Penganggaran untuk gaji pokok dan tunjangan Pegawai Negeri Sipil Daerah

(PNSD),

22

c) Penganggaran belanja pegawai untuk kebutuhan kenaikan gaji berkala, kenaikan

pangkat, tunjangan keluarga dan mutasi pegawai,

d) Penganggaran penyelenggaraan jaminan kesehatan bagi Kepala Daerah/Wakil

Kepala Daerah, Pimpinan dan Anggota DPRD serta PNSD dibebankan pada

APBD,

e) Penganggaran penyelenggaraan jaminan kecelakaan kerja dan kematian bagi

Kepala Daerah/Wakil Kepala Daerah, Pimpinan dan Anggota DPRD serta PNSD

dibebankan pada APBD,

f) Penganggaran tambahan Penghasilan PNSD harus memperhatikan kemampuan

keuangan daerah dengan persetujuan DPRD,

g) Penganggaran Insentif Pemungutan Pajak Daerah dan Retribusi Daerah,

h) Tunjangan profesi guru PNSD dan dana tambahan penghasilan guru PNSD yang

bersumber dari APBN.

2) Belanja Bunga

Bagi daerah yang belum memenuhi kewajiban pembayaran bunga pinjaman,

baik jangka pendek, jangka menengah, maupun jangka panjang supaya

dianggarkan pembayarannya dalam APBD.

3) Belanja Subsidi

Pemerintah Daerah dapat menganggarkan belanja subsidi kepada

perusahaan/lembaga tertentu yang menyelenggarakan pelayanan publik, antara

lain dalam bentuk penugasan pelaksanaan Kewajiban Pelayanan Umum (Public

23

4) Belanja Hibah dan Bantuan Sosial

Penganggaran belanja hibah dan bantuan sosial yang bersumber dari APBD.

5) Belanja Bagi Hasil Pajak

Belanja Bagi Hasil Pajak Penganggaran dana Bagi Hasil Pajak Daerah yang

bersumber dari pendapatan pemerintah provinsi kepada pemerintah

kabupaten/kota.

6) Belanja Bantuan Keuangan

Pemerintah provinsi atau pemerintah kabupaten/kota dapat menganggarkan

bantuan keuangan kepada pemerintah daerah lainnya yang didasarkan pada

pertimbangan untuk mengatasi kesenjangan fiskal, membantu pelaksanaan urusan

pemerintahan daerah yang tidak tersedia alokasi dananya dan/atau menerima

manfaat dari pemberian bantuan keuangan tersebut, sesuai kemampuan keuangan

masing-masing daerah.

7) Belanja Tidak Terduga

Penganggaran belanja tidak terduga dilakukan secara rasional dengan

mempertimbangkan realisasi Tahun Anggaran sebelumnya dan kemungkinan

adanya kegiatan - kegiatan yang sifatnya tidak dapat diprediksi sebelumnya, diluar

kendali dan pengaruh pemerintah daerah.

b. Belanja Langsung

24

Dalam rangka meningkatkan efisiensi anggaran daerah, penganggaran

honorarium bagi PNSD dan Non PNSD memperhatikan asas kepatutan, kewajaran

dan rasionalitas dalam pencapaian sasaran program dan kegiatan sesuai dengan

kebutuhan dan waktu pelaksanaan kegiatan dalam rangka mencapai target kinerja

kegiatan dimaksud.

2) Belanja Barang dan Jasa

a) Pemberian jasa narasumber/tenaga ahli dalam kegiatan,

b) Penganggaran uang untuk diberikan kepada pihak ketiga/masyarakat yang bersifat

lomba, penghargaan atas prestasi,

c) Penganggaran belanja barang pakai habis,

d) Penganggaran penyelenggaraan jaminan kesehatan bagi fakir miskin dan orang

tidak mampu,

e) Penganggaran belanja yang bersumber dari dana kapitasi Jaminan Kesehatan

Nasional pada Fasilitas Kesehatan Tingkat Pertama (FKTP) Milik Pemerintah

Daerah yang belum menerapkan PPK-BLUD,

f) Penganggaran Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor milik pemerintah daerah dialokasikan pada masing-masing SKPD,

g) Pengadaan barang/jasa yang akan diserahkan kepada pihak ketiga/masyarakat

pada tahun anggaran berkenaan, dianggarkan pada jenis belanja barang dan jasa,

h) Penganggaran belanja perjalanan dinas.

3) Belanja Modal

25

b) Penganggaran untuk pengadaan kebutuhan barang milik daerah dan pemeliharaan

barang milik daerah menggunakan dasar perencanaan kebutuhan dan

pemeliharaan barang milik daerah,

c) Penganggaran pengadaan tanah untuk kepentingan umum,

d) Penganggaran belanja modal digunakan untuk pengeluaran yang dilakukan dalam

rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari

12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Menurut M. Nafarin (2012) Anggaran adalah : “Suatu rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara kualitatif dan umumnya

dinyatakan dalam satuan uang atau dalam jangka waktu tertentu.”

Menurut Dedi Nordiawan (2010) Realisasi adalah : “Proses yang harus

diwujdkan untuk menjadi kenyataan dan pelaksanaan yang nyata agar realisasi dapat

sesuai dengan harapan diinginkan.”

Dari definisi ini penulis menyimpulkan bahwa anggaran merupakan rencana

yang dilaksanakan oleh organisasi untuk masa yang akan datang dalam jangka waktu

tertentu yang dinyatakan dalam satuan uang dan Realisasi anggaran digunakan untuk

pertanggungjawaban atas anggaran yang telah dibuat.

B. Pembahasan

1. Kondisi, Target dan Realisasi Belanja Daerah Kabupaten Gresik

Menurut Permendagri Nomor 37 Tahun 2014 tentang Pedoman Penyusunan

Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 menjelaskan bahwa

26

a. Sesuai dengan kebutuhan penyelenggaraan pemerintahan daerah berdasarkan

urusan dan kewenangannya,

b. Tepat waktu, sesuai dengan tahapan dan jadwal yang telah ditetapkan dalam

peraturan perundang-undangan,

c. Transparan, untuk memudahkan masyarakat mengetahui dan mendapatkan akses

informasi seluas-luasnya tentang APBD,

d. Partisipatif, dengan melibatkan masyarakat,

e. Memperhatikan asas keadilan dan kepatutan, dan

f. Tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi dan

peraturan daerah lainnya.

Sesuai dengan prinsip ini, penulis mendapatkan temuan bahwa Pemerintah

Kabupaten Gresik tidak memenuhi prinsip ketiga yaitu Transparan, hal ini

dikarenakan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran

2015 dan realisasinya tidak di publikasikan kepada Masyarakat khususnya di website

resmi Pemerintah Kabupaten Gresik, harusnya website resmi menunjukkan

transparansi keuangan secara baik dan transparan, berbeda dengan kota lain yang

penulis amati seperti Pemerintah Kabupaten Lamongan, dalam website resminya

Anggaran Pendapatan dan Belanja Daerah (APBD) beserta realisasinya di

publikasikan secara transparan dan up to date.

Belanja daerah harus digunakan untuk pelaksanaan urusan pemerintahan yang

menjadi kewenangan pemerintah provinsi dan pemerintah kabupaten/kota yang terdiri

27

perundang- undangan. Belanja penyelenggaraan urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi

kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta

mengembangkan sistem jaminan sosial. Pelaksanaan urusan wajib berdasarkan

Standar Pelayanan Minimal (SPM) yang telah ditetapkan (Permendagri Nomor 37

Tahun 2014 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 2015), dalam hal ini Pemerintah Kabupaten Gresik sudah

melaksanakan dengan baik. Penulis melihat data Anggaran Belanja Langsung Tahun

2015 yang terdiri dari urusan wajib maupun urusan pilihan, diantara jumlahnya adalah

sebagai berikut:

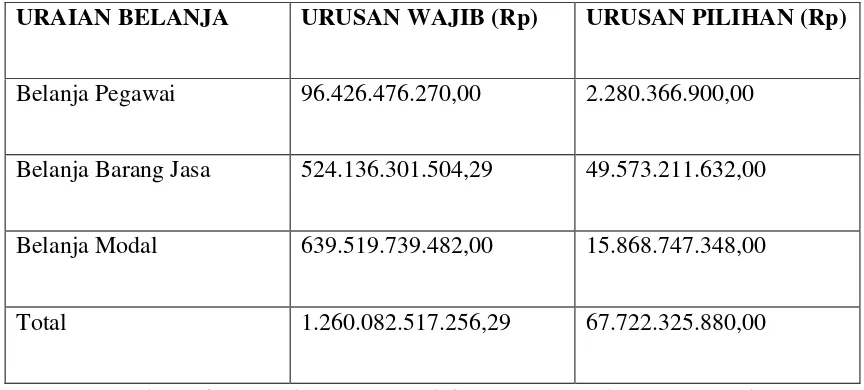

Tabel 5 Anggaran Belanja Langsung Urusan Wajib dan Urusan Pilihan

URAIAN BELANJA URUSAN WAJIB (Rp) URUSAN PILIHAN (Rp)

Belanja Pegawai 96.426.476.270,00 2.280.366.900,00

Belanja Barang Jasa 524.136.301.504,29 49.573.211.632,00

Belanja Modal 639.519.739.482,00 15.868.747.348,00

Total 1.260.082.517.256,29 67.722.325.880,00

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Menurut Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah, rincian Urusan

28

Urusan Wajib :

a. Dinas Pendidikan,

b. Dinas Kesehatan,

c. Dinas Pekerjaan Umum,

d. Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah,

e. Dinas Perhubungan,

f. Badan Lingkungan Hidup,

g. Dinas Kependudukan dan Pencatatan Sipil,

h. Badan KB dan Pemberdayaan Perempuan,

i. Dinas Sosial,

j. Badan Penanggulangan Bencana Daerah,

k. Dinas Tenaga Kerja,

l. Dinas Koperasi, UKM Perindustrian dan Perdagangan,

m. Badan Penanaman Modal dan Perizinan,

n. Dinas Kebudayaan, Pariwisata, Pemuda dan Olahraga,

o. Kantor Kesatuan Bangsa dan Politik,

29

q. Sekretariat Daerah,

r. Sekretariat DPRD,

s. Inspektorat Daerah,

t. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah,

u. Badan Kepegawaian Daerah,

v. 18 Kecamatan,

w. Sekretariat Dewan Pengurus Korpri,

x. Kantor Ketahanan Pangan,

y. Badan Pemberdayaan Masyarakat,

z. Kantor Perpustakaan dan Arsip,

Urusan Pilihan:

a. Dinas Pertanian, Perkebunan dan Kehutanan,

b. Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Kehutanan,

c. Dinas Kelautan, Perikanan dan Peternakan,

Menurut Laporan Kinerja Pertanggungjawaban Kepala Daerah Kabupaten

Gresik Akhir Tahun 2015 Proporsi Belanja Tidak Langusng Tahun 2015 masih lebih

tinggi dibandingkan dengan proporsi Belanja Langung, begitupula realisasi belanja

30

langsung. Akan tetapi, realisasi belanja daerah tahun 2015 telah melampaui estimasi

RPJMD 2011-2015 sebesar Rp1.730.571.020.000,00 bahkan realisasinya lebih dari

200% dari estimasi belanja daerah tahun 2015 dalam RPJMD 2011-2015. Proporsi

belanja modal tahun 2015 sebesar Rp655.388.486.830,00 dan terealisasi sebesar Rp

584.251.688.504,00 telah melampaui estimasi belanja modal tahun 2015 dalam

RPJMD 2011-2015 sebesar Rp428.187.630.000,00 dalam RPJMN 2011-2015

ditargetkan proporsi belanja modal bagi daerah kabupaten/kota di Wilayah Jawa dan

Bali sebesar 25% pada tahun 2015, sedangkan kondisi eksisting proporsi belanja

modal dalam APBD Gresik Tahun 2015 telah mencapai kisaran 21%. Sehingga untuk

mencapai kisaran 25% pada tahun 2019 tidaklah terlalu sulit. Namun jika

dibandingkan dengan proporsi belanja pegawai, proporsi belanja modal masih relatif

kecil dibandingkan dengan proporsi belanja pegawai yang lebih

Rp1.000.000.000.000,00 (belanja pegawai pada belanja tidak langsung+belanja

pegawai langsung).

Capaian Belanja Tidak Langsung dan Belanja Langsung yang direalisasikan

oleh Pemerintah Kabupaten Gresik tahun 2015 belum mencapai target, ada yang

mengalami kenaikan, penurunan dan tetap dalam merealisasikan Anggaran jika

dibandingkan dengan tahun 2014, tetapi secara keseluruhan ada banyak peningkatan

dibandingkan penurunan dalam merealisasikan Belanja Daerah, diantaranya adalah:

a. Belanja Tidak Langsung mengalami penurunan 3%,

31

c. Belanja Bungan mengalami penurunan 21%,

d. Belanja Subsidi tetap,

e. Belanja Hibah mengalami kenaikan 6%,

f. Belanja Bantuan Sosial mengalami kenaikan 4%,

g. Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

mengalami kenaikan 44%,

h. Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintahan

Desa dan Partai Politik mengalami kenaikan 5%,

i. Belanja Tidak Terduga mengalami penurunan 2%,

j. Belanja Langsung mengalami kenaikan 2%,

k. Belanja Pegawai – Belanja Langsung mengalami kenaikan 3%,

l. Belanja Barang dan Jasa mengalami penurunan 1%,

m. Belanja Modal mengalami kenaikan 4%.

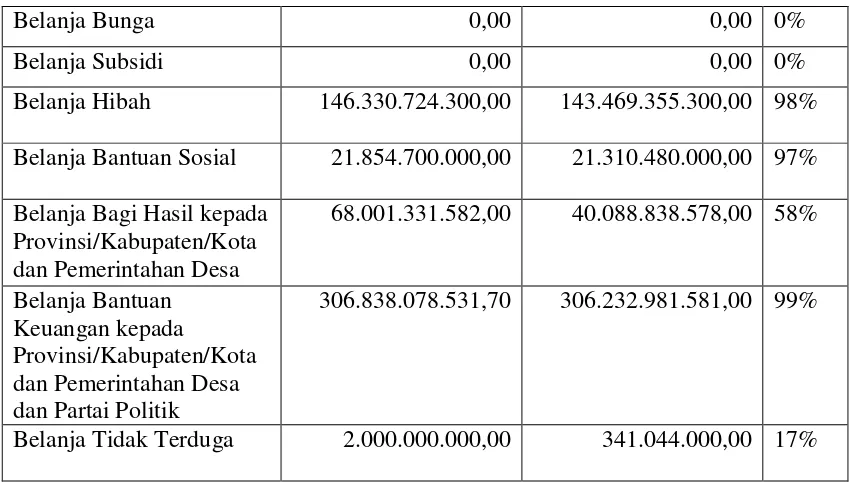

Tabel 6 Anggaran Belanja Tidak Langsung dan Realisasi Pemerintah Daerah Gresik

Tahun Anggaran 2015

URAIAN ANGGARAN (Rp) REALISASI (Rp) % BELANJA TIDAK

LANGSUNG

1.482.055.253.878,81 1.345.295.160.949,00 90%

32

Belanja Bunga 0,00 0,00 0% Belanja Subsidi 0,00 0,00 0% Belanja Hibah 146.330.724.300,00 143.469.355.300,00 98%

Belanja Bantuan Sosial 21.854.700.000,00 21.310.480.000,00 97%

Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

68.001.331.582,00 40.088.838.578,00 58%

Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa dan Partai Politik

306.838.078.531,70 306.232.981.581,00 99%

Belanja Tidak Terduga 2.000.000.000,00 341.044.000,00 17%

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Tahun 2015

Tabel 7 Anggaran Belanja Langsung dan Realisasi Pemerintah Daerah Gresik Tahun Anggaran 2015

URAIAN ANGGARAN (Rp) REALISASI (Rp) %

BELANJA LANGSUNG 1.327.804.843.136,29 1.183.918.120.828,17 89%

Belanja Pegawai 98.706.843.170,00 96.046.045.743,98 97%

Belanja Barang dan Jasa 573.709.513.136,29 503.620.386.579,20 87%

Belanja Modal 655.388.486.830,00 584.251.688.504,99 89%

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Tahun 2015

Melihat Tabel 6, Tabel 7 dan Lampiran 1 pencapaian Belanja tidak ada yang

100%, diantaranya Belanja Tidak Langsung 90% dan Belanja Langsung 89%. Dengan

rincian Belanja Tidak Langsung yaitu Belanja Pegawai 88%, Belanja Bunga 0%,

Belanja Subsidi 0%, Belanja Hibah 98%, Belanja Bantuan Sosial 97%, Belanja Bagi

33

Keuangan kepada Provinsi/Kabupaten/Kota/Pemerintah Desa dan Partai Politik 99%,

Belanja tidak terduga 15%. Dari total Belanja Tidak Langsung sebesar

Rp1.345.295.160.949,00, 62% Belanja Pegawai, 0% Belanja Bunga, 0% Belanja

Subsidi, 10% Belanja Hibah, 2% Belanja Bantuan Sosial, 3% Belanja Bantuan

Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa, 22% Belanja

Bantuan Keuangan kepada Provinsi/Kabupaten/Kota/Pemerintah Desa dan Partai

Politik, dan 1% Belanja Tidak Terduga. Dari data ini kita ketahui bahwa Alokasi

Belanja Tidak terduga paling banyak untuk alokasi Belanja Pegawai, dan Belanja

Bunga serta Belanja Subsidi 0% dikarenakan tidak dianggarkan diawal.

Capaian Belanja Langung juga tidak ada yang 100% dari Anggaran yang

sudah ditetapkan diantaranya Belanja Pegawai 94%, Belanja Barang dan Jasa 88%

dan Belanja Modal 85%. Dari total Belanja Langsung senilai

Rp1.048.426.004.447,00, 9% Belanja Pegawai, 41% Belanja Barang dan Jasa, 50%

Belanja Modal. Dari data diketahui bahwa dari total Belanja Langsung paling banyak

dialokasikan untuk Belanja Modal yang sifatnya lebih dari satu tahun.

2. Kendala Realisasi Belanja

Dalam wawancara penulis dengan salah satu pegawai di Badan Pendapatan,

Pengelolaan Keuangan dan Aset Daerah menyatakan bahwa realisasi anggaran tidak

mencapai target dikarenakan tiap SKPD yang ada di Kabupaten Gresik dalam

melaksanakan program dan kegiatannya kurang memaksimalkan dana yang diberikan,

sekalipun proses dalam pencairan dana di Kabupaten Gresik sudah terintegrasi dengan

34

Menurut tenaga ahli dari Universitas Airlangga (UNAIR) sebagai Panitia

Khusus DPRD Gresik yang membahas Laporan Keterangan Pertanggungjawaban

(LKPJ), dalam menanggapi LKPJ Kepala Daerah Kabupaten Gresik Tahun 2015

Penyerapan anggaran belanja di Pemerintah Kabupaten Gresik Tahun Anggaran 2015

mencapai 90,01%, tidak terealisasi sebesar 9,99% karena adanya efisiensi, sisa

lelang, atau alasan lainnya. Penyerapan anggaran Kabupaten Gresik cukup baik

dibandingkan dengan Kabupaten Sidoarjo sebesar 84,43%, Kabupaten Bekasi sebesar

84% dan Kabupaten Malang sebesar 90,70%. Permasalahan klasik yang dihadapi

dalam serapan anggaran ialah penyerapan anggaran dilakukan pada Triwulan IV atau

menjelang berakhirnya tahun anggaran. Dengan perkataan lain bahwa serapan

anggaran pada triwulan I, II, dan III sangat tidak optimal. Bandingkan dengan

penyerapan anggaran Kabupaten Semarang pada triwulan III Tahun 2015 sudah

mencapai 54,53% dan Kabupaten Pati sebesar 52,93% bahkan penyerapan anggaran

tingkat Provinsi pada Triwulan II Tahun 2015 terbilang sangat tinggi seperti Provinsi

Jambi sebesar 48,63%, Provinsi Kalimantan Tengah sebesar 45,33%, dan Provinsi

Kepulauan Riau 38,89%. Dengan demikian, maka sebenarnya penyerapan anggaran

dengan dalih bahwa APBD lambat disahkan, terlambatnya juknis/juklak DAU/DAK,

atau perlunya PPK menjabarkan proyek yang masih bersifat umum sebagai

penghambat serapan anggaran dapat dibantah dengan tingginya penyerapan anggaran

35

3. Upaya Kabupaten Gresik dalam memaksimalkan Belanja Daerah

Rekomendasi yang diberikan oleh tenaga ahli dari UNAIR dalam menanggapi

LKPJ Kepala Daerah Kabupaten Gresik Tahun 2015 terkait Belanja dan penyerapan

Anggaran adalah:

a. Proporsi belanja modal pada tahun-tahun yang akan datang harus terus

ditingkatkan hingga mencapai paling sedikit 25% pada tahun 2019,

b. Perlunya analisis terhadap permasalahan yang dihadapi dalam penyerapan

anggaran. Jadi, bukan hanya besaran realisasi belanja yang dijadikan target

melainkan realisasi penyerapan anggaran secara cepat dan tepat,

c. strategi penyerapan anggaran di Kabupaten Gresik harus ditingkatkan sehingga

serapan anggaran bukan hanya terjadi pada triwulan IV atau bahkan oleh

masyarakat dianggap sekedar “menghabiskan” anggaran di akhir tahun dengan

mengabaikan output/outcome dan kualitas program/ kegiatan yang dicapai.

Dalam Laporan Kinerja Pemerintah Daerah Kabupaten Gresik Tahun 2015

ada beberapa upaya yang dilakukan juga sebagai bentuk pelaksanaan sasaran startegis

peningkatan pengelolaan keuangan dan aset daerah, upaya yang dilakukan adalah:

a. Perlu adanya Komitmen yang kuat dari seluruh jajaran perangkat daerah terhadap

kepatuhan pada manajemen pengelolaan keuangan daerah yang benar dan sesuai

dengan aturan yang ada melalui perubahan pola pikir dan budaya birokrasi di

36

b. Perlu dijalin kerja sama dengan berbagai pihak dalam meningkatkan kualitas

laporan keuangan. Salah satunya yakni dengan mengajak Perwakilan BPKP

Provinsi Jawa Timur guna memperkuat kerja sama peningkatan dan

pengembangan manajemen pemerintah, pengelolaan keuangan daerah dan

37

BAB IV

PENUTUP

A. Simpulan

Setelah melakukan pembahasan berdasarkan data dan fakta yang ada, penulis

dapat menarik simpulan sebagai berikut:

1. Realisasi Belanja Kabupaten Gresik tahun 2015 secara keseluruhan mengalami

kenaikan jika dibandingkan dengan Tahun 2014, hal ini menandakan kenaikan

kinerja keuangan oleh Pemerintah Kabupaten Gresik,

2. Pencapaian Realisasi Belanja Daerah tidak mencapai target 100% dengan rincian

Belanja Tidak Langung 90% dan Belanja Langsung 89%,

3. Pemerintah Kabupaten Gresik dalam Laporan Kinerja Pertanggungjawaban

Kepala Daerah Kabupaten Gresik Akhir Tahun 2015 Proporsi Belanja Tidak

Langusng Tahun 2015 masih lebih tinggi dibandingkan dengan proporsi Belanja

Langung, begitupula realisasi belanja langsung tahun 2015 masih lebih tinggi

dibandingkan dengan realisasi belanja langsung. Akan tetapi, realisasi belanja

38

Rp1.730.571.020.000,00 bahkan realisasinya lebih dari 200% dari estimasi belanja

daerah tahun 2015 dalam RPJMD 2011-2015,

4. Kabupaten Gresik baik dalam merealisasikan Belanja Daerah yaitu 90,01% , tidak

terealisasi 9,99% dan baik jika dibandingkan dengan daerah lain, .

5. Kendala yang terjadi dalam melaksanakan realisasi anggaran dikarenakan SKPD

yang kurang memaksimalkan dana yang diberikan, sekalipun proses dalam

pencairan dana sudah terintegrasi dengan baik dan karena adanya efisiensi, sisa

lelang, atau alasan lainnya,

6. Upaya Pemerintah Kabupaten Gresik dalam merealisasikan Belanja diantaranya

dengan meningkatkan penyerapan anggaran serta merealisasikannya dengan

output/outcome pelaksanaan kegiatan dan program yang berkualitas.

B. Saran

Penulis ingin menyampaikan beberapa saran yang berkaitan dengan dengan

Realisasi Belanja. Saran yang dapat penulis sampaikan antara lain:

1. Pemerintah Kabupaten Gresik hendaknya mempublikasikan secara transparan

terkait APBD dan Realisasinya, hal ini agar masyarakat secara umum percaya

akan kinerja Pemerintah Kabupaten Gresik,

2. Apabila dalam hal keuangan sudah transparan, maka masyarakat pun bisa turut

aktif dalam membangun pemerintah, melalui masukan dan kritik terhadap kinerja

Pemerintah,

3. Pemerintah Kabupaten Gresik hendaknya mengontrol terus terhadap seluruh

program dan kegiatan yang dilaksanakan SKPD agar dapat berjalan dengan baik

39

4. Pemerintah Kabupaten Gresik hendaknya memberikan peringatan kepada setiap

SKPD yang selalu mencairkan dana besar-besaran di akhir tahun yaitu triwulan ke

IV,

5. Upaya-upaya yang sudah direncakan hendaknya dapat dilaksanakan semua,

sehingga nantinya akan tercipta kabupaten Gresik yang lebih baik dan dapat

40

DAFTAR PUSTAKA

Referensi Buku

Sutedi, Adrian. 2010. Hukum Keuangan Negara. Jakarta: Sinar Grafika.

Nazir, Muhammad. 2003. Metode Penelitian. Jakarta. Ghalia Indonesia.

Peraturan

Republik Indonesia. Undang – Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Republik Indonesia. Undang – Undang Nomor 32 Tahun 2004 sebagaimana telah diubah terakhir dengan UU Nomor 2 Tahun 2015 tentang Pemerintah Daerah.

Republik Indonesia. Undang – Undang Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 08 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Peraturan Menteri dalam Negeri Nomor 21 Tahun 2011 tentang Pendoman Pengelolaan Keuangan Daerah.

Peraturan Menteri dalam Negeri Nomor 37 Tahun 2014 tentang Pendoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015.

Peraturan Bupati Gresik Nomor 37 Tahun 2014 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Kabupaten Gresik Tahun Anggaran 2015.

Web