HUBUNGAN ANTARA KARATERISTIK KOMITE AUDIT DAN KETEPATAN PELAPORAN KEUANGAN

SURYADY THOENG* FRANSISKUS E. DAROMES**

SUWANDI NG**

Universitas Atma Jaya, Makassar

ABSTRACT

The financial reporting timeliness is an essential element for an adequate record of the financial statements, because the reporting delay can be bad for the company either directly or indirectly. So that, the Audit Committee's role is to ensure the quality of corporate financial reporting process. The purpose of this study was to investigate the relationship characteristics of audit committee (independence, accounting financial expertise, and public accounting expertise of audit committee members) to the accuracy of financial reporting (Audit Report Lag)

Datas were collected from 31 manufacturing companies listed in INDONESIA STOCK EXCHANGE in 2012-2014. The analytical method used is multiple regression analysis with SPSS 22. The results showed Independence has negative relationships and significant, accounting financial expertise have a positive relationships but not significant and public accounting expertise to have a negative relationship and significant to the financial reporting timeliness.

Audit committee independence and public accounting expertise will produce audited financial statements faster, than with accounting financial expertise. This research has implications for companies that audit committees must meet certain criteria, in order to improve the quality of financial reports generated.

Keywords : Financial reporting, Audit Report Lag, Audit Committee

1. Pendahuluan

dikandungnya disediakan tepat waktu bagi para pembuat keputusan sebelum informasi tersebut kehilangan kapasitasnya dalam mempengaruhi pengambilan keputusan (Hanafi dan Halim, 2005). Bahkan Asosiasi Profesi Akuntansi pada tahun 1954 telah menetapkan bahwa ketepatan waktu pelaporan merupakan elemen pokok bagi catatan laporan keuangan yang memadai (Dyer dan McHugh, 1975).

Pada tahun 2003, SEC mewajibkan publikasi laporan keuangan dipercepat dan menghasilkan batas waktu pelaporan 60-hari untuk dipercepat dan dimulai pada tahun 2006 (SEC 2005). Behn, Searcy, dan Woodroof (2006) menyatakan bahwa persyaratan ini merupakan sinyal bahwa SEC ingin meningkatkan ketepatan waktu pelaporan keuangan untuk meningkatkan nilai bagi penggunanya. Hal ini konsisten dengan FASB (2010) Kerangka Konseptual yang menyatakan bahwa ketepatan waktu merupakan aspek penting dari informasi keuangan.

Pada tahun 2014, Bursa Efek Indonesaia (BEI) memberi peringatan tertulis pertama kepada 49 emiten yang terlambat menyampaikan laporan keuangan auditan per 31 Desember 2013. Perusahaan yang terlambat dalam penyampaian laporan keuangan secara tepat waktu akan dikenakan sanksi administrasi dan denda yang cukup berat, namun demikian masih ada beberapa perusahaan yang tidak dapat menyampaikan laporan keuangannya dengan tepat waktu.

Masalah ketepatan waktu pelaporan keuangan dapat diatasi dengan mengimplementasikan Good Corporate Governance, dimana salah satu bentuknya dengan pembentukan Komite Audit yang mempunyai peran sebagai komite independen dalam perusahaan dan memiliki fungsi utama untuk memperbaiki kualitas laporan keuangan, meningkatkan kepercayaan masyarakat, serta mengurangi keterlambatan pelaporan keuangan (Anggiani, 2011).

Tugas dan tanggung jawab Komite Audit secara garis besar mencakup penelaahan (review) atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, informasi keuangan lainnya, melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan pelaksanaan manajemen resiko, serta penerapan praktek-praktek tata kelola perusahaan yang baik (Good Corporate Governance). Oleh karena itu keberadaan Komite Audit terkait dengan Good Corporate Governance dan dapat dijadikan tolak ukur bagi suatu perusahaan apakah sudah melaksanakan Good Corporate Governance dengan baik atau belum.

Oversight Board (PCAOB) menyetujui Auditing Standard 16 (AS 16) dalam rangka meningkatkan komunikasi antara auditor eksternal dan komite audit.

Kehadiran ahli keuangan pada Komite Audit berhubungan positif dengan efektivitas Komite Audit dalam memantau kualitas pelaporan keuangan (Abbott et al; 2004). Namun Dhaliwal, Naiker, dan Navissi (2010) menilai adanya perdebatan dalam literatur mengenai definisi keahlian keuangan. Penelitian sebelumnya telah mengadopsi definisi yang sempit mengenai keahlian keuangan, yang membedakan Accounting Financial Expertise - AFEs (misalnya seseorang yang memiliki pendidikan atau pengalaman di bidang akuntansi atau auditing) dan non-AFEs (mis. Ahli keuangan yang hanya memiliki pengalaman kerja di posisi- keuangan sebagai chief executive officer atau direktur perusahaan). Hashim dan Rahman (2011) meneliti tentang komite audit dengan Audit Report Lag pada perusahaan go public yang terdaftaf di Bursa Malaysia pada tahun 2007-2009, penelitian ini menyatakan Audit report lag hanya dipengaruhi oleh variabel Independensi Komite Audit dan Keahlian Komite Audit.

Namun terdapat inkonsistensi hasil di antara beberapa penelitian Nor et al, (2010) meneliti tentang hubungan dari corportate governance dengan audit report lag (ARL) pada perusahaan go public yang terdaftar di Bursa Malaysia pada tahun 2002, menyatakan bahwa independensi dan keahlian (expertise) Komite Audit tidak berpengaruh terhadap ARL. Apadore dan Noor (2013) meneliti 180 perusahaan yang terdaftar di Bursa Malaysia untuk tahun 2009 dan 2010, menyatakan bahwa independensi dan keahlian Komite Audit tidak mempunyai hubungan signifikan terhadap ARL.

Temuan mengenai ketepatan pelaporan keuangan terkait dengan penelitian yang dilakukan Abernathy, Beyer, Masli, Stefaniak (2014) dan menyatakan bahwa dengan adanya Komite Audit dengan keahlian akuntansi dalam suatu perusahaan dapat mengurangi ARL, sehingga dapat mempengaruhi ketepatan penyampaian laporan keuangan, dikarenakan Komite Audit langsung terlibat dengan penilaian, estimasi, dan asumsi terkait proses laporan keuangan (Beasley et al; 2009).

2. Tinjauan Kepustakaan

Sebuah ekspektasi yang umum adalah bahwa direktur komite audit independen akan memastikan pelaporan keuangan yang lebih baik (SEC, 1999), dan ekspektasi umumnya didukung oleh bukti-bukti empiris yang ada. Klein (2002) menyatakan bahwa independensi adalah posisi yang terbaik untuk mengawasi proses pelaporan keuangan, sehingga memiliki kemampuan lebih besar untuk menahan tekanan dari manajemen untuk memanipulasi laba.

Abbott et al. (2004) menyatakan bahwa komite audit yang independen, memenuhi setidaknya empat kali pertemuan dalam setahun, dan memiliki satu anggota dengan keahlian keuangan berhubungan negatif dengan terjadinya penyajian kembali di periode 1991-1998. Penelitian Beasley (1996) menghasilkan kesimpulan bahwa keberadaan Komite Audit tidak mempunyai pengaruh signifikan terhadap terjadinya kecurangan keuangan (financial fraud), tetapi penelitian Chtourou (2001) membuktikan bahwa Komite Audit yang independen, kompeten dan aktif menghambat terjadinya praktek earnings management.

Bryan et al. (2004) melakukan penelitian mengenai BRC dengan memandang kualitas pelaporan keuangan dari segi earning informativeness dan transparansi. Hasil penelitian menyatakan bahwa Komite Audit yang efektif dan independen meningkatkan kualitas pelaporan keuangan. Nor et al, (2010) meneliti tentang hubungan dari corportate governance dengan audit report lag (ARL) pada perusahaan go public yang terdaftar di Bursa Malaysia pada tahun 2002, ukuran Komite Audit dan pertemuan Komite Audit berpengaruh negatif terhadap ARL, sedangkan independensi dan keahlian (expertise) Komite Audit tidak berpengaruh terhadap ARL. Apadore dan Noor (2013) meneliti 180 perusahaan yang terdaftar di Bursa Malaysia untuk tahun 2009 dan 2010, menyatakan bahwa independensi dan keahlian Komite Audit tidak mempunyai hubungan signifikan terhadap ARL.

Purwati (2006) peneliti Indonesia menggunakan sampel 140 perusahaan go public yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa, independensi anggota komite audit, Ketua komite audit, serta kompetensi atau kehalian keuangan anggota komite audit berpengaruh signifikan terhadap Audit Report Lag. Hashim dan Rahman (2011) meneliti tentang komite audit dengan audit report lag pada perusahaan go public yang terdaftar di Bursa Malaysia pada tahun 2007-2009, penelitian ini menyatakan Audit report lag hanya dipengaruhi oleh variabel independensi komite audit dan keahlian komite audit.

Berdasarkan definisi yang luas, Abbott et al. (2004), Agrawal dan Chadha (2005) menemukan bahwa keahlian keuangan Komite Audit berhubungan negatif dengan terjadinya penyajian kembali laporan keuangan. Bedard dan Gendron (2010), menguji secara empiris pengaruh karakter pribadi anggota Komite Audit yang lebih spesifik, khususnya keahlian akuntansi ketika mempertimbangkan bagaimana keahlian akuntansi keuangan memberikan kontribusi untuk efektivitas Komite Audit di era SOX.

Krishnan dan Visvanathan (2008) menemukan Komite Audit ahli akuntansi keuangan dikaitkan dengan pelaporan keuangan yang lebih konservatif, tapi keahlian keuangan non akuntansi tidak. Dhaliwal et al. (2010) menemukan hubungan positif yang signifikan antara Komite Audit ahli akuntansi keuangan dan kualitas akrual. Selain itu, penelitian menunjukkan bahwa pasar membedakan antara ahli akuntannsi keuangan dan bukan ahli akuntasni keuangan pada Komite Audit. Secara spesifik, DeFond et al. (2005) menemukan bahwa pasar memberikan penghargaan bagi perusahaan yang mengangkat ahli akuntansi keuangan ke Komite Audit, tetapi tidak untuk pengangkatan direksi Komite Audit dengan keahlian keuangan bukan akuntansi. Singkatnya, penelitian sebelumnya memberikan bukti efek yang berbeda pada kualitas pelaporan keuangan berdasarkan tipe dari Komite Audit ahli keuangan.

Chtourou et al. (2001) dalam penelitiannya tentang pengaruh praktek corporate governance terhadap kualitis laporan keuangan yang diterbitkan oleh perusahaan, menemukan bahwa manajemen laba dipengaruhi oleh praktek corporate governance yang dilakukan oleh board of directors serta Komite Audit. Lebih lanjut lagi ditemukan bahwa manajemen laba dipengaruhi negatif oleh komposisi komite audit yang minimal terdapat satu orang yang mempunyai keahlian keuangan.

2.1. Teori Agensi

Perusahaan pada awalnya dimiliki dan diatur oleh individu-individu atau keluarga. Namun, perusahaan membutuhkan seorang manajer profesional sekarang ini. Hal ini menyebabkan adanya pemisahan kepemilikan dan pengendalian antara pemilik (pemegang saham dan pemberi pinjaman) disebut prinsipal dan manajer disebut agen.

sebesar-besarnya. Jika kinerja agen diukur dari besarnya return yang dapat mereka hasilkan bagi para prinsipal, maka agen akan berusaha semaksimal mungkin dan melakukan apa saja untuk mencapai hal tersebut. Usaha yang dilakukan agen ini bisa saja tidak untuk kepentingan terbaik prinsipal, ini disebut dengan masalah keagenan (agencyproblem).

Eisenhardt (1989) mengatakan bahwa teori agensi menyangkut tentang penyelesaian dua masalah yang dapat terjadi pada agency relationship.Pertama, adalah konflik kepentingan dan tujuan antara prinsipal dan agen. Kedua, adalah kesulitan atau biaya yang mahal bagi prinsipal untuk memeriksa apa yang sebenarnya agen lakukan.

Masalah keagenan yang merupakan akibat dari perilaku manajer yang tidak sesuai dengan kepentingan prinsipal akan menimbulkan biaya yang harus ditanggung oleh prinsipal, biaya ini disebut biaya keagenan (agency cost). Menurut Jensen and Meckling (1976) agency cost sebagai penjumlahan dari tiga pengeluaran (expenditure) berikut:

1. Monitoring costs adalah biaya yang dikeluarkan oleh prinsipal untuk menilai, mengamati, dan mengendalikan perilaku agen.

2. Bonding costs adalah biaya yang dikeluarkan oleh agen untuk menjamin bahwa mereka akan berperilaku sesuai dengan kepentingan prinsipal. Biaya ini muncul karena adanya price protection yang dilakukan prinsipal terhadap agen.

3. Residual loss adalah nilai uang yang ekuivalen dengan pengurangan kesejahteraan yang dialami prinsipal karena agen masih bertindak yang tidak sesuai dengan kepentingan prinsipal meskipun monitoring dan bonding costs telah dikeluarkan.

2.2. Good Corporate Governance (GCG)

Saat ini hampir seluruh perusahaan publik melaksanakan prinsip Good Corporate Governance. Faktor yang mendorong perusahaan diseluruh belahan dunia untuk menerapkan prinsip ini adalah adanya krisis ekonomi yang berkepanjangan yang berimbas pada hancurnya beberapa perusahaan raksasa di dunia seperti Enron. Good Corporate Governance merupakan suatu proses dan struktur yang digunakan oleh organisasi perusahaan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan. Secara prinsip, Good Corporate Governance menyangkut kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang saham, peranan semua pihak yang berkepentingan (stakeholders) dalam Good Corporate Governance, transparansi dan penjelasan serta peranan Dewan Komisaris dan Komite Audit. Secara umum, prinsip-prinsip Good Corporate Governance terdiri dari :

2. Transparancy (Tranparansi), mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan.

3. Accountability (Akuntabilitas), menjelaskan peran dan tanggungjawab serta mendukung usaha menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris.

4. Responsibility (Pertanggungjawaban), memastikan dipatuhinya peraturan-peraturan serta ketentuan yang berlaku sebagai cermin dipatuhinya nilai-nilai social.

Sehubungan dengan pengimplementasian Good Corporate Governance, keberadaan Komite Audit terutama di BUMN diharapkan dapat menjadi institusi yang efektif dan memberikan nilai tambah bagi penerapan prinsip-prinsip Good Corporate Governance terutama dalam hal transparancy dan accountability. Hendaknya keberadaan Komite Audit tidak sekedar kepatuhan, namun benar-benar dapat membangun peran Komite Audit yang efektif dalam perusahaan. Dalam usulan dan laporan studi yang lain, masalah independensi dan komposisi anggota komite ditemukan sebagai faktor penting dalam kesuksesan Komite Audit (Baysinger dan Butler, 1985; Vicknair et.al, 1993). Penelitian yang dilakukan oleh Kalbers dan Forgarty (1993) menemukan dua variabel utama yang menentukan keberhasilan Komite Audit, yaitu kewenangan yang secara statuta diberikan kepada komite, keahlian yang dimiliki dan kemauan menggunakan kompetensi oleh para anggota Komite Audit.

2.3. Komite Audit

Komite audit adalah salah satu komite yang dibentuk oleh dewan komisaris dan bertanggungjawab kepada dewan komisaris dengan tugas dan tanggungjawab utama untuk memastikan prinsip-prinsip good corpotare governance terutama transparansi dan disclousure diterapkan secara konsisten dan memadai oleh para eksekutif (Tjager dkk, 2003). Bursa Efek Jakarta (BEJ) menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh Dewan Komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan (Keputusan Direksi BEJ No. Kep-315/BEJ/062000).

penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), perusahaan yang terdaftar di BEI wajib memiliki Komisaris Independen, Komite Audit, dan Sekretaris Perusahaan. Jumlah Komisaris Independen proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah Komisaris Independen sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh anggota komisaris. Di bagian lain peraturan ini juga disebutkan bahwa Komisaris Independen sekaligus menjabat sebagai ketua Komite Audit.

Manfaat Komite Audit yang dibentuk sebagai sebuah komite khusus di perusahaan untuk mengoptimalkan fungsi pengawasan yang sebelumnya merupakan tanggung jawab penuh Dewan Komisaris. Peranan Komite Audit diatur melalui surat edaran Bapepam nomor SE- 03/PM/2002. Dalam surat itu dinyatakan bahwa Komite Audit terdiri dari sedikitnya tiga orang, diketuai oleh komisaris independen perusahaan dengan proporsi 30% untuk terselenggaranya pengelolaan korporasi yang baik. Tanggung jawab Komite Audit meliputi : memilih auditor independen, mengawasi proses audit dan memastikan kualitas laporan keuangan. Bapepam (2000) juga menyatakan bahwa Komite Audit bertanggung jawab untuk:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi, serta informasi keuangan lainnya.

2. Melakukan penelahaan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan lain yang berkaitan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas kecukupan pemeriksaan yang dilakukan oleh Akuntan Publik untuk memastikan semua resiko yang penting telah dipertimbangkan.

Komite Audit yang efektif bekerja sebagai suatu alat untuk meningkatkan efektifitas, tanggungjawab, keterbukaan dan objektifitas Dewan Komisaris dan memiliki fungsi untuk :

1. Memperbaiki mutu laporan keuangan dengan mengawasi laporan keuangan atas nama Dewan Komisaris.

2. Menciptakan iklim disiplin dan kontrol yang akan mengurangi kemungkinan penyelewengan-penyelewengan.

3. Memungkinkan anggota non-eksekutif menyumbangkan suatu penilaian independen dan memainkan suatu peranan yang positif

4. Membantu Direktur Keuangan, dengan memberikan suatu Kesempatan di mana pokok-pokok persoalan yang penting yang sulit dilaksanakan dapat dikemukakan.

6. Memperkuat posisi auditor internal dengan memperkuat independensinya dari manajemen.

7. Meningkatkan kepercayaan publik terhadap kelayakan dan objektifitas laporan keuangan serta meningkatkan kepercayaan terhadap kontrol internal yang lebih baik.

Forum for Corporate Governance in Indonesia - FCGI (2001) menyebutkan ruang lingkup pelaksanaan tanggung jawab komite audit dalam bidang corporate governance adalah:

1. Menilai kebijakan perusahaan yang berhubungan dengan kepatuhan terhadap undang-undang dan peraturan, etika,benturan kepentingan dan penyelidikan terhadap perbuatan yang merugikan perusahaan dan kecurangan.

2. Memonitor proses pengadilan yang sedang terjadi ataupun yang ditunda serta menyangkut masalah corporate governance dalam hal mana perusahaan menjadi salah satu pihak yang terkait didalamnya,

3. Memeriksa kasus-kasus penting yang berhubungan dengan benturan kepentingan, perbuatan yang merugikan perusahaan, dan kecurangan.

4. Keharusan auditor internal untuk melaporkan hasil pemeriksaan corporate governance dan temuan-temuan penting lainnya.

2.4. Independensi Komite Audit

Independensi merupakan landasan dari efektivitas komite audit. Kinerja komite audit menjadi efektif jika para anggotanya memiliki kemandirian dalam menyatakan sikap dan pendapat. Untuk menjamin independensi, Bapepam (2004)

menetapkan persyaratan bagi pihak-pihak yang menjadi anggota komite audit yaitu:

1. Bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum, atau pihak lain yang memberikan jasa audit, jasa non audit dan atau jasa konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris.

2. Bukan merupakan orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, atau mengendalikan kegiatan emiten atau perusahaan publik dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris, kecuali komisaris independen.

4. Tidak mempunyai:

a. Hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horisontal maupun secara vertikal dengan komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik.

b. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatn emiten atau perusahaan publik.

2.5. Keahlian Akuntansi Komite Audit

Keahlian keuangan Komite Audit telah lama menjadi topik yang menarik untuk regulator dan akademisi, dengan hadirnya para ahli keuangan di Komite Audit akan meningkatkan efektivitas Komite Audit dalam memonitor kualitas Pelaporan Keuangan. SOX, bagian 407, meminta Securities and Exchange Commission (SEC) mengadopsi aturan yang mewajibkan bahwa Komite Audit perusahaan publik harus terdiri dari setidaknya satu anggota yang merupakan ahli keuangan. SEC mulanya mengusulkan definisi yang ketat dari ahli keuangan yaitu, seseorang yang memiliki pendidikan dan pengalaman di bidang akuntansi atau audit (misalnya. auditor, Chief Financial Officer, pengawas atau petugas akuntansi)

Menanggapi kritik bahwa definisi ini terlalu ketat, SEC (2002b) mengadopsi definisi baru dari Komite Audit ahli keuangan, yang luas secara alami dan menyatakan bahwa anggota Komite Audit dapat ditunjuk seorang ahli keuangan dari anggota yang memiliki keahlian akuntansi (misalnya auditor, Chief Financial Officer, pengawas atau petugas akuntansi), atau beberapa jenis non-akuntansi (keuangan dan pengawas), keahlian (misalnya bankir investasi, analis keuangan, CEO atau presiden perusahaan). Oleh karena itu, ahli keuangan yang ditunjuk bisa menjadi ahli akuntansi keuangan atau ahli keuangan non-akuntansi.

NYSE (Bursa Efek New York) dalam standarnya mensyaratkan semua anggota Komite Audit dapat membaca laporan keuangan dan sekurang-kurangnya ada satu orang yang memiliki keahlian di bidang akuntansi atau keuangan. NYSE yakin keberadaan ahli akuntansi atau keuangan ini akan lebih memberdayakan Komite Audit untuk melakukan penilaian secara independen atas informasi yang diterimanya, mengenali permasalahan dan mencari solusi yang tepat.

1. Pengalaman sebelumnya sebagai akuntan publik atau auditor, CFO, controller. Chief accounting officer, atau posisi yang sejenis.

2. Pemahaman terhadap Standar Akuntansi Keuangan dan laporan keuangan. 3. Pengalaman dalam audit atas laporan keuangan perusahaan.

4. Pengalaman dalam pengendalian internal.

5. Pemahaman atas akuntansi untuk penaksiran (estimates), accruals, dan cadangan (reserves).

2.6. Ketepatan Waktu Pelaporan Keuangan

Informasi yang dikatakan relevan adalah jika tepat waktu. Ketepatan waktu tidak menjamin relevansi, tatapi relevansi informasi tidak dimungkinkan tanpa ketepatan waktu informasi mengenai kondisi dan posisi perusahaan harus cepat dan tepat waktu sampai ke pemakai laporan keuangan. Scott (2003) mendefinisikan informasi sebagai bukti yang mempunyai potensi untuk mempengaruhi keputusan individual. Namum demikian, informasi baru akan bermanfaat bagi pemakainya apabila informasi tersebut tepat waktu. Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

Ketepatan waktu pelaporan merupakan elemen pokok bagi catatan laporan keuangan yang memadai, karena itu keterlambatan pelaporan dapat berakibat buruk bagi perusahaan baik langsung maupun tidak langsung. Secara langsung, sebagai contoh di pasar modal Australia pada tahun 1974 pernah terjadi 38 perusahaan yang sahamnya dilarang diperdagangkan karena gagal menyampaikan laporan keuangan sesuai persyaratan ketepatan waktu bagi bursa (Dyer dan McHugh, 1975).

Terkait dengan keterlambatan penyampaian laporan sesuai dengan ketentuan yang ditetapkan oleh BAPEPAM, dikenakan sanksi administratif sebagai berikut:

1. Emiten yang Pernyataan Pendaftaran telah menjadi efektif, dikenakan sanksi denda Rp.1.000.000,00 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah).

2. Perusahaan Publik yang terlambat menyampaikan Pernyataan Pendaftaran nya, dikenakan sanksi denda Rp.100.000,00 (seratus ribu rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp.100.000.000,00 (seratus juta rupiah).

rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyak Rp. 100.000.000,00 (seratus juta rupiah).

Untuk melihat ketepatan waktu, biasanya suatu penelitian melihat keterlambatan pelaporan (lag). Dyer dan McHugh (1975) dalam penelitiannya menggunakan tiga kriteria keterlambatan:

1. Preliminary lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa.

2. Auditor’s report lag, yaitu jumlah hari antara laporan keuangan sampai tanggal laporan auditor ditandatangani.

3. Total lag, adalah interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

3. Kerangka Pemikiran

Teori agensi muncul karena adanya perbedaan kepentingan antara prinsipal dan agen. Menurut Eisenhardt (1989), pada umumnya manusia mementingkan diri sendiri (self interest) dan dapat terjadi konflik tujuan antar anggota-anggota di dalam organisasi.

Fama dan Jensen (1983) menyatakan mekanisme Monitoring dapat dilakukan dengan menempatkan dewan ahli (decision expert) yang tidak dibiayai oleh perusahaan dan tidak berada di bawah pengawasan dari manajemen, sehingga dapat memonitor para manajer secara lebih efektif. Salah satu wujud untuk mengatasi teori agensi adalah pelaksanaan praktik Good Corporate Governance, dimana salah satu bentuknya dengan pembentukan Komite Audit yang bertugas membantu dewan komisaris dalam melaksanakan monotoring pada internal perusahaan.

Salah satu prinsip GCG adalah Transparancy (Tranparansi), yang mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Ketepatan waktu (timeliness) merupakan salah satu faktor penting dalam penyajian suatu informasi yang relevan. Informasi akan mempunyai manfaat jika disampaikan tepat waktu kepada para pemakainya untuk pengambilan keputusan. Komite Audit bertugas mengawasi perikatan audit (Sarbens-Oxley Act of 2002), yang merupakan komponen utama dari ketapatan waktu pelaporan keuangan. (Jaggi dan Tsui, 1999).

kemampuan lebih besar untuk menahan tekanan dari manajemen untuk memanipulasi laba sehingga dapat mempenaruhi kualitas lapoaran keuangan. Selain itu kehadiran ahli keuangan akuntansi (AFEs) yang berkompeten dalam bidangnya pada Komite Audit diharapkan dapat memperbaiki kualitas laporan keuangan dan mengurangi Audit Report Lag (ARL), yang tentu saja dapat mempengaruhi ketapatan pelaporan keuangan. Hal ini dipengaruhi karena Komite Audit yang mempunyai keahlian akuntansi keuangan, lebih terlibat melakukan penilaiaan, estimasi dan asumsi yang terkait dengan proses laporan keuangan (Beasley et al; 2009).

Adanya keahlian Akuntansi Publik (PAFEs) dalam Komite Audit lebih mendukung Auditor mengusulkan penyesuaian dan diskusi perlakuan akuntansi dibandingkan non PAFEs, dengan demikian meningkatkan efisiensi proses pelaporan keuangan. Singkatnya, anggota Komite Audit dengan pengalaman akuntansi publik akan lebih cenderung untuk memfasilitasi sistem pelaporan keuangan yang efektif dan merampingkan diskusi dengan auditor dan manajemen sehingga berpegaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Kerangka Teoritis

3.1. Independensi Komite Audit dan Ketepatan Waktu

Independensi adalah suatu sikap mental yang sulit dikendalikan karena berhubungan dengan integritas seseorang. Integritas seseorang ditentukan oleh apa yang sebenarnya diyakini dan dilaksanakan dalam kenyataan (in fact) bukan hanya apa yang terlihat (in appereance) (FGCI,2000).

Sarbanes-Oxley Act (SOX) mengharuskan perusahaan untuk memiliki komite audit yang hanya terdiri dari dewan independen yang benar-benar Independensi Komite Audit

Keahlian Akuntansi Keuangan Komite Audit

Keahlian Akuntansi Publik Komite Audit

Ketepatan Waktu Pelaporan Keuangan (Audit Report Lag -ARL)

H1

H2

H3

Variabel Dependen

bukan merupakan afiliasi dari perusahaan dan tidak menerima kompensasi apapun dari perusahaan. Struktur dan keanggotaan komite audit dalam lampiran Keputusan Ketua Bapepam dan LK peraturan nomor IX.I.5 mengatur bahwa sebagian besar anggota komite audit adalah komisaris independen dan anggota lainnya merupakan pihak luar emiten dan perusahaan publik. Selain itu, Bapepam juga menetapkan syarat-syarat keanggotaan bagi anggota komite audit, salah satunya yaitu, tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

Dalam teori agensi dijelaskan bahwa pendelegasian wewenang dari principal pada agen dapat menyebabkan perbedaan kepentingan (Jensen dan Meckling, 1976). Untuk menghindari perbedaan kepentingan ini, perusahaan dapat menerapkan mekanisme corporate governance yang salah satu komponennya adalah komite audit sebagai pihak yang membantu principal dalam mengawasi aktivitas agent.

Kualitas dan kredibilitas pelaporan keuangan dapat sangat terpengaruh ketika Komite Audit memiliki independensi rendah atau tidak ada (Habbash, 2010). Anggota Komite Audit harus independen dari manajemen agar mampu melakukan pemantauan yang efektif sehingga mengurangi perilaku oportunistik manajemen, dengan independensi komite dapat menjadi faktor kunci dalam meningkatkan perannya dalam mencegah salah saji dalam laporan keuangan. Jadi jika perusahaan mempunyai Komite Audit yang independen, maka laporan keuangan yang dihasilkan oleh perusahaan cenderung lebih berintegritas dan tepat waktu dalam penyampaiannya karena di dalam perusahaan tersebut terdapat badan yang mengawasi aktivatis manajemen.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut: H1: Independensi Komite Audit berhubungan positif terhadap

ketepatan pelaporan keuangan.

3.2. Keahlian Akuntansi Keuangan Komite Audit dan Ketepatan Waktu Menurut FASB (2010) Kerangka Konseptual, ketepatan waktu informasi adalah apa yang tersedia untuk mengambil keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi keputusan. Sebagai contoh, Feltham’s (1972) dengan model analisisnya menunjukkan bahwa pilihan untuk membuat keputusan dan hasil yang diharapkan, signifikan dipengaruhi oleh ketepatan waktu informasi. Selanjutnya, Ashton, Willingham dan Elliott (1987) menyatakan bahwa ketepatan waktu informasi dapat mempengaruhi tingkat ketidakpastian yang terkait dengan keputusan berdasarkan informasi yang dilaporkan.

merupakan ukuran penting karena memberikan ukuran yang obyektif dari kecepatan organisasi dapat mempublikasikan Laporan Keuangan Auditan. Ketepatan waktu pelaporan dipengaruhi oleh sejauh mana Komite Audit bisa dengan cerdas dan efisien dapat berkomunikasi baik dengan manajemen atau auditor mengenai keputusan yang penting, estimasi, asumsi, transaksi yang tidak biasa, dan mendiskusikan masalah-masalah yang ada.

DeZoort (1998) menyatakan bahwa pengalaman akuntansi tertentu meningkatkan kapasitas anggota Komite Audit untuk memahami masalah teknis yang dihadapi perusahaan mereka. Peningkatan kompetensi teknis mengurangi jumlah waktu yang diperlukan Komite Audit untuk membahas, memahami, dan mengevaluasi kebijakan akuntansi dan transaksi yang tidak biasa dengan manajemen dan auditor (c.f., Audit Standard No. 16).

Peningkatan keahlian keuangan Komite Audit dapat mengurangi jumlah waktu yang diperlukan Komite Audit untuk membahas, memahami dan mengevaluasi kebijakan akuntansi dan transaksi yang tidak biasa dengan auditor, sehingga mengurangi Audit Report Lag – ARL dan perusahaan dapat mengumumkan laoporan keuangannya lebih tepat waktu karena telah diaudit. Peneliti berpendapat bahwa keahlian akuntansi keuangan Komite Audit akan meningkatkan efisiensi pelaporan keuangan secara keseluruhan sehingga dapat dikaitkan dengan informasi akuntansi yang tepat waktu.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut: H2: Keahlian Akuntansi Keuangan Komite Audit berhubungan

positif terhadap ketepatan pelaporan keuangan.

3.3. Keahlian Akuntansi Publik Komite Audit dan Ketepatan Waktu SEC awalnya mengusulkan definisi yang sempit “Keahlian Keuangan” yaitu, seseorang yang memiliki pendidikan dan pengalaman di bidang akuntansi atau audit (misalnya, auditor, CFO, pengawas keuangan atau petugas akuntansi).

Chief Financial Officer adalah jabatan di suatu perusahaanterutama bertanggung jawab untuk mengelolaresiko keuangankorporasi. Pejabat ini juga bertanggung jawab untukperencanaan keuangandan pencatatan, serta pelaporan keuangan untuk manajemen yang lebih tinggi. Kebanyakan CFO dari perusahaan besar memiliki kualifikasi keuangan sepertiMBAatau berasal dari sebuah latar belakangakuntansi. Sebuah departemen keuangan biasanya akan memerlukan beberapa akuntan denganBersertifikat Akuntan Publikstatus atau setara.

mengurangi penekanan pengetahuan akuntansi dasar. Sealin ini menunjukkan bahwa CFO telah menjadi pemain kunci dalam perencanaan strategis, perkembangan informasi teknologi, dan mengelola asosiasi dengan pemodal ventura dan investasi publik.

Selain itu CFO lebih fokus pada penawaran bisnis yang kompleks yang meningkatkan kinerja keuangan daripada pelaporan eksternal dan peneliti menyimpulkan bahwa keterampilan akuntansi CFO mungkin mengalami pergeseran dari peran historis yaitu sebagai pihak yang bertanggung jawab atas persyaratan pelaporan keuangan perusahaan. Dengan perubahan tanggung jawab CFO dan pengetahuan akuntansi dapat mempengaruhi proses pelaporan keuangan organisasi.

Peningkatan kompetensi akuntansi harus memfasilitasi komunikasi yang lebih efisien antara auditor dan Komite Audit mengenai kebijakan akuntansi yang penting dan transaksi yang tidak biasa. Bahkan, bukti empiris (DeZoort, Hermanson, dan Houston, 2008) menunjukkan bahwa PAFEs lebih mungkin untuk mendukung auditor untuk mengusulkan penyesuaian dibandingkan non-PAAFEs

Dengan demikian peneliti berpendapat bahwa anggota Komite Audit dengan Keahlian Akuntan Publik (PAFEs) lebih baik diposisikan untuk memfasilitasi pelaporan keuangan lebih tepat waktu dibandingkan anggota Komite Audit dengan keahlian CFO. Mirip dengan argumen di H2, peneliti berpendapat bahwa Komite Audit dapat memfasilitasi pelaporan keuangan lebih tepat waktu dengan kompetensi yang lebih unggul dan kemudahan dalam menyelesaikan masalah akuntansi. Manfaat anggota Komite Audit dengan pengalaman Akuntan Publik didukung oleh penelitian sebelumnya (Dezoort. 1997, 1998) yang menyatakan anggota Komite Audit sendiri berpendapat bahwa Keahlian Akuntan Publik sangat penting untuk efektivitas layanan Komite Audit.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut: H3: Keahlian Akuntansi Publik Komite Audit berhubungan positif

terhadap ketepatan pelaporan keuangan.

4. METODE PENELITIAN

4.1. Populasi dan Prosedur Penentuan Sampel Penelitian

Populasi dalam penelitian ini adalah Perusahaan Publik yang terdaftar di BEI selama periode 2012-2014. Penelitian ini menggunakan metode purposive sampling. Sampel penelitian ini merupakan perusahaan yang bergerak di sektor manufaktur dan memenuhi kriteria yang ditentukan peneliti, sebagai berikut:

2. Selama periode 2012-2014 perusahaan menerbitkan laporan keuangan lengkap.

3. Informasi yang dibutuhkan mengenai data yang berhubungan dengan variabel yang akan diteliti tersedia dengan lengkap.

4.2. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini yaitu melalui studi kepustakaan dan studi dokumentasi. Studi kepustakaan adalah pengumpulan data dari beberapa literatur yang berhubungan dengan masalah yang diteliti. Studi pustaka meliputi pengumpulan jurnal dan artikel ilmiah.

Studi dokumentasi merupakan pengumpulan data sekunder yang berkaitan dengan penelitian. Dokumentasi pada penelitian ini meliputi pengumpulan laporan keuangan seperti indenpendensi, kehalian akuntansi keunangan dan publik yang dapat dilihat pada profil masing-masing anggota Komite Audit.

4.3. Analisis Data 4.3.1. Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami, yang dilihat dari nilai rata-rata (mean), minimum, maksimum, dan standar deviasi. Statistic deskriptif menyajikan ukuran-ukuran numeric yang sangat penting bagi data sampel. Pengujian statistic deskriptif ini menggunakan software Statistical Package fo Sosial Science (SPSS) versi 22.

4.3.2. Analisis Regresi

Pengujian hipotesis dalam penelitian ini menggunakan analisis Regresi Berganda (Multiple Regression) dengan alasan bahwa variabel independennya lebih dari satu. Analisis ini digunakan untuk menentukan hubungan antara ketepatan waktu pelaporan (ARL) dengan variabel independen. Persamaan regresinya adalah sebagai berikut :

Dimana :

ARL = Days between a firm’s year-end and signature date of the audit report for firm i in year t.

INDP = The number of audit committee (AC) directors who qualify as Independence divided by the total number of directors on the AC for firm i in year t.

PAPER = The number of AC directors who are classified as public accounting experts divided by the total number of directors on the AC for firm i in year t

5. Hasil dan pembahasan

5.1. Gambaran Umum Objek Penelitian

Objek penelitian dalam skripsi ini adalah karakteristik Komite Audit yang terdiri dari Independensi, Keahlian Akuntansi Keuangan, Keahlian Akuntansi Publik dan Ketepatan Pelaporan Keuangan (ARL). Penelitian ini mengambil perusahaan manufaktur di go public yang terdaftar di Bursa Efek Indonesia sebagai populasi untuk dijadikan objek dalam penelitian yang dituangkan dalam bentuk laporan keuangan tahun 2012 sampai 2014. Pemilihan sampel menggunakan metode purposive sampling. Jumlah perusahaan yang memenuhi kriteria sampel untuk masing-masing tahun adalah 31 perusahaan dari perusahaan yang terdaftar di Bursa Efek Indonesia. Karena periode penelitian dalam penelitian ini adalah selama 3 tahun, yaitu dari tahun 2012 sampai 2014, maka jumlah data secara keseluruhan adalah sebanyak 93 perusahaan.

Tabel 1

Ringkasan Pemilihan Sampel

Proses Pemilihan Sampel Sampel (N)

Jumlah perusahaan Manufaktur terdaftar di BEI selama tahun 2012-2014

130 Jumlah perusahaan dengan data laporan tahunan tidak lengkap (31) Jumlah perusahaan dengan data Komite Audit tidak lengkap (68) Total perusahaan yang dijadikan sampel penelitian 31 Sumber: Data Olahan (2015)

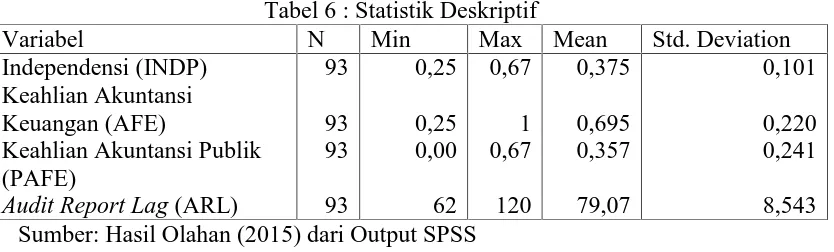

5.2. Statistik Deskriptif

Gambaran umum sampel penelitian ini ditampilkan dalam tabel 6 berikut:

Tabel 6 : Statistik Deskriptif

Variabel N Min Max Mean Std. Deviation

Berdasarkan data yang ditunjukkan dalam tabel 4.2 dapat dilihat tingkat Independensi Komite Audit yang diukur dengan proporsi, menghasilkan nilai terendah (minimum) adalah 0,25 dan tertinggi (maksimum) adalah 0,67 dengan rata-rata 0,375 dan standar deviasi sebesar 0,101. Tampak bahwa semua perusahaan sampel memiliki anggota Komite Audit yang memiliki Independensi (nilai 0,25). Nilai standar deviasi yang lebih kecil dari nilai rata-rata menunjukkan bahwa tidak banyak data Independensi Komite Audit yang menyimpang dari rata-rata.

Keahlian Akuntansi Keuangan dalam perusahaan sampel memiliki rata-rata sebesar 0,695 dan standar deviasi sebesar 0,220. Hal ini menunjukkan bahwa 69,5% dari perusahaan sampel memiliki Komite Audit yang berlatar belakang pendidikan ekonomi.. Nilai standar deviasi yang lebih kecil dari nilai rata-rata menunjukkan bahwa tidak banyak data Keahlian Akuntansi Keuangan Komite Audit yang menyimpang dari rata-rata.

Keahlian Akuntansi Publik dalam perusahaan sampel memiliki rata-rata sebesar 0,357 dan standar deviasi sebesar 0,241. Hal ini menunjukkan bahwa 35,7% dari perusahaan sampel memiliki Komite Audit yang mempunyai pengalaman di Kantor Akuntan Publik (KAP).

Berdasarkan data yang ditunjukkan dalam tabel 4.2 dapat dilihat Audit Report Lag (ARL) yang diukur secara kuantitatif jumlah hari antara akhir tahun fiskal dan tanggal laporan audit perusahaan, menghasilkan nilai terendah (minimum) adalah 62 hari dan tertinggi (maksimum) adalah 120 hari dengan rata-rata 79,09 dan standar deviasi sebesar 8,543. Nilai standar deviasi yang lebih kecil dari nilai rata-rata menunjukkan bahwa tidak banyak data ARL yang menyimpang dari rata-rata.

5.3. Uji F

Uji F (F-test) digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama (simultan) variabel-variabel independen terhadap variabel dependen dan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Uji F ditambilkan dalam tabel 7 berikut :

Tabel 7 : Hasil Uji F

Variabel Eksogenus Variabel Endogenus F Sig.

Independensi (INDP) Keahlian Akuntansi Keuangan (AFE)

Keahlian Akuntansi Publik (PAFE)

Audit Report Lag - ARL 4,037 0,010b

Berdasarkan uji ANOVA atau F-test dari output SPSS yang terlihat pada tabel 4.4 di atas, menunjukkan untuk menguji hubungan independen yaitu Independensi, Keahlian Akuntansi Keuangan dan Keahlian Akuntansi Publik Komite Audit terhadap Audit Report Lag - ARL memiliki nilai signifikansi sebesar 0,010bdibawah nilai alpha 0,05. Hal ini menunjukkan bahwa terdapat hubungan antara Independensi, Keahlian Akuntansi Keuangan dan Keahlian Akuntansi Publik Komite Audit secara bersama-sama atau simultan terhadap Audit Report Lag - ARL. Dengan demikian, dapat disimpulkan bahwa model persamaan yang dibangun telah baik, dan kerangka pemikiran teoritis yang digunakan dalam penelitian ini sejalan dengan model yang dibangun.

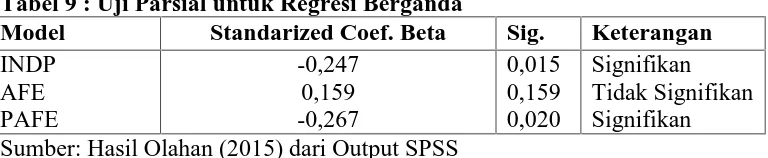

5.4. Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Jika hasil perhitungan menunjukkan nilai probabilitas < 0.05, berarti terdapat pengaruh secara parsial yang signifikan antara variabel independen dan variabel dependen.

Tabel 9 : Uji Parsial untuk Regresi Berganda

Model Standarized Coef. Beta Sig. Keterangan

INDP AFE PAFE

-0,247 0,159 -0,267

0,015 0,159 0,020

Signifikan Tidak Signifikan Signifikan Sumber: Hasil Olahan (2015) dari Output SPSS

Berdasarkan tabel 4.5 maka Hubungan Independensi, Keahlian Akuntansi Keuangan dan Keahlian Akuntansi Publik Komite Audit terhadap Audit Report Lag - ARL dengan persamaan matematis adalah sebagai berikut: ARL = -0,247 INDP +0,159 AFE -0,267 PAFE

5.5. Hubungan Independensi Komite Audit terhadap Ketepatan Pelaporan Keuangan.

Independensi Komite Audit memiliki hubungan negatif dan signifikan terhadap Ketepatan Pelapaoran Keuangan (diukur dengan menggunakan Audit Report Lag – ARL yaitu kuantitatif jumlah hari antara akhir tahun fiskal dan tanggal laporan audit perusahaan. Hal ini dapat dilihat pada tabel 4.5 di mana standardize koefisien regresinya sebesar -0,247 dan probabilitas signifikansinya sebesar 0,015 < 0,05. Penelitian ini menunjukkan bahwa semakin Independen Komite Audit dalam perusahaan, maka semakin cepat perusahaan untuk menerbitkan laporan keuangan auditnya.

penelitian ini menyatakan Audit report lag dipengaruhi oleh variabel Independensi Komite Audit. Yadirichukwu (2013) menguji pengaruh Komite Audit dan ketepatan pelaporan keuangan dengan sampel 35 perusahaan yang tercatat di Nigerian Stock Exchange (NSE) untuk periode 2007-2011 dan menemukan hasil bahwa independensi mempunyai pengaruh signifikan dengan ketepatan pelaporan keuangan. Klein (2002) menyatakan bahwa independensi adalah posisi yang terbaik untuk mengawasi proses pelaporan keuangan.

Anggota Komite Audit harus independen dari manajemen agar mampu melakukan pemantauan yang efektif sehingga mengurangi perilaku oportunistik manajemen, dengan independensi Komite Audit dapat menjadi faktor kunci dalam meningkatkan perannya dalam mencegah salah saji dalam laporan keuangan. Jadi jika perusahaan mempunyai Komite Audit yang independen, maka laporan keuangan yang dihasilkan oleh perusahaan cenderung lebih berintegritas dan tepat waktu dalam penyampaiannya karena di dalam perusahaan tersebut terdapat badan yang mengawasi aktivatis manajemen. Dimana semakin banyak anggota Komite Audit yang Independen maka semakin cepat perusahaan untuk mempublikasikan laporan keuangan auditnya

Hubungan Keahlian Akuntansi Keuangan Komite Audit terhadap Ketepatan Pelaporan Keuangan.

Keahlian Akuntansi Keuangan dalam sampel ini adalah seseorang yang telah lulus Sarjana Ekonomi (SE) di bidang Akuntansi. Dalam penelitian ini Komite Audit yang memiliki keahlian akuntansi keuangan memiliki hubungan positif dan tidak signifikan terhadap Audit Report Lag, menunjukkan bahwa Keahlian Akuntansi Keuangan akan memperlambat perusahaan untuk mempublikasikan laporan auditnya. Hal ini dapat dilihat pada tabel 4.5 di mana standardize koefisien regresinya sebesar 0,159 dan probabilitas signifikansinya sebesar 0,159 > 0,05.

dipandang sebagai persyaratan mekanisme pasar (required by the market) dalam rangka mempertahankan kepercayaan masyarakat terhadap mekanisme akuntansi, auditing, serta sistem pengendalian yang lain.

Hubungan Keahlian Akuntansi Publik Komite Audit terhadap Ketepatan Pelaporan Keuangan.

Hasil penelitian menunjukkan bahwa Keahlian Akuntansi Publik memiliki hubungan negatif dan signifikan yang berarti bahwa dengan banyaknya anggota Komite Audit yang memiliki pengalaman di Kantor Akuntan Publik, maka akan memfasilitasi pelaporan keuangan lebih tepat waktu sehingga publikasi untuk laporan keuangan auditan akan lebih cepat.

Hasil penelitian ini sejalan sesuai dengan penelitian Abernathy, Beyer, Masli, Stefaniak (2014) yang meneliti S&P 500 dari tahun 2006 sampai 2008 dan menyatakan bahwa dengan adanya Komite Audit yang memiliki Keahlian Akuntansi Publik dapat mengurangi ARL. Peningkatan kompetensi akuntansi harus memfasilitasi komunikasi yang lebih efisien antara auditor dan Komite Audit mengenai kebijakan akuntansi yang penting dan transaksi yang tidak biasa. Bahkan, bukti empiris (DeZoort, Hermanson, dan Houston, 2008) menunjukkan bahwa PAFEs lebih mungkin untuk mendukung auditor untuk mengusulkan penyesuaian dibandingkan non-PAAFEs

Oleh karena itu Komite Audit yang pernah memiliki pengalaman bekerja di KAP dapat membuat mereka lebih paham mengenai isi laporan keuangan, kebijakan akuntansi, prosedur audit, serta membahas, memahami, mengevaluasi kebijakan akuntansi dan transaksi yang tidak biasa dengan auditor sehingga mengurangi Audit Report Lag–ARL.

6. KESIMPULAN, IMPLIKASI, DAN KETERBATASAN

Kesimpulan Penelitian

Penelitian ini dilakukan dengan tujuan untuk menguji hubungan Independensi, Keahlian Akuntansi Keuangan dan Keahlian Akuntansi Publik Komite Audit terhadap Audit Report Lag - ARL. Berdasarkan analisa data yang telah dilakukan sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Independensi Komite Audit memiliki hubungan negatif dan signifikan terhadap ARL. Hal ini menunjukkan bahwa semakin banyak anggota Komite Audit yang Independen maka semakin cepat perusahaan untuk mempublikasikan laporan keuangan auditnya.

3. Keahlian Akuntansi Publik Komite Aduit memiliki hubungan negatif dan signifikan terhadap ARL. Hal ini menunjukkan bahwa Komite Audit dengan Keahlian Akuntansi Publik (PAFEs) lebih baik diposisikan untuk memfasilitasi pelaporan keuangan lebih tepat waktu, karena mereka memiliki pengalaman bekerja di KAP sehingga mereka lebih paham mengenai isi laporan keuangan, kebijakan akuntansi, prosedur audit, serta membahas, memahami, mengevaluasi kebijakan akuntansi dan transaksi yang tidak biasa dengan auditor, sehingga dapat mengurangi Audit Report Lag–ARL.

Implikasi Penelitian

Penelitian ini membuktikan bahwa pentingnya perusahaan untuk melaksanakan praktik Good Corporate Governance, dimana salah satu bentuknya dengan pembentukan Komite Audit yang bertugas membantu dewan komisaris dalam melaksanakan monotoring pada internal perusahaan.

Hasil penelitian ini juga diharapkan dapat berguna pada bidang akademik yang dapat menjadi bukti empiris tambahan dan bahan referensi penelitian mengenai teori agensi yang dapat diatasi dengan pelaksanaan praktik Good Corporate Governance yang meliputi Independensi, Keahlian Akuntansi Keuangan dan Keahlian Akuntansi Publik Komite Audit.

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang perlu diperhatikan oleh peneliti selanjutnya yang berminat melakukan penelitian lebih lanjut dalam rangka mengembangkan penelitian ini, yaitu :

1. Pengambilan sampel yang hanya dilakukan pada perusahaan manufaktur sehingga mengurangi kemampuan generalisasi pada bidang industri lainnya yang belum tentu dapat mewakili bahwa Karateristik Komite Audit mampu mengurangi ARL.

2. Masih kurangnya perusahaan yang menyediakan profil Komite Audit secara rinci, seperti pendidikan yang diraih dan pengalaman bekerja sebelum ditunjuk menjadi Komite Aduit.

Penelitian Masa Mendatang

Untuk menjawab keterbatasan penelitian ini, penelitian masa akan datang perlu mempertimbangkan hal-hal sebagai berikut:

1. Mengambil sampel tidak hanya pada perusahaan manufaktur tetapi jenis perusahaan publik lain, seperti sektor perbankan maupun sektor pertambangan.

mengukur ARL dengan menggunakan ukuran komite audit dan rapat komite audit.

3. Peneliti dapat membagi sektor industri manufaktur sehingga nampak jelas apakah karateristik Komite Audit dalam tiap masing-masing industri yang berbeda dapat mengurangi ARL.

DAFTAR PUSTAKA

Abbott, L. J., Parker, S., and Peters, G. F. (2004). Audit committee characteristics and restatements. Auditing: A Journal of Practice & Theory,23(1), 69-87.

Abernathy, J. L., Beyer, B., Masli, A., & Stefaniak, C. (2014). The association between characteristics of audit committee accounting experts, audit committee chairs, and financial reporting timeliness. Advances in Accounting,30(2), 283-297.

Agrawal, A., and Chadha, S. (2005). Corporate governance and accounting scandals*. Journal of law and economics, 48(2), 371-406.

Ahmad, R. A. R., and Kamarudin, K. A. (2003, June). Audit delay and the timeliness of corporate reporting: Malaysian evidence. In Communication Hawaii International Conference on Business. June, University of Hawaii-West Oahu.

Anggiani, S. (2011). Pengaruh karakteristik komite audit dan mekanisme good corporate governance terhadap ketetapan waktu pelaporan keuanganan.

Apadore, K., and Noor, M. M. (2013). Determinants of Audit Report Lag and Corporate Governance in Malaysia. International Journal of Business and Management, 8(15), p151.

Beasley, M. S. (1996). An empirical analysis of the relation between the board of director composition and financial statement fraud. Accounting Review, 443-465.

Beasley, M. S., Carcello, J. V., Hermanson, D. R., & Neal, T. L. (2009). The Audit Committee Oversight Process. Contemporary Accounting Research,26(1), 65-122.

Bedard, J., & Gendron, Y. (2010). Strengthening the financial reporting system: Can audit committees deliver?. International journal of auditing, 14(2), 174-210.

Bedard, J., Chtourou, S. M., & Courteau, L. (2004). The effect of audit committee expertise, independence, and activity on aggressive earnings management. Auditing: A Journal of Practice & Theory, 23(2), 13-35. Behn, B. K., Searcy, D. L., & Woodroof, J. B. (2006). A within firm analysis

DeFond, M. L., Hann, R. N., & Hu, X. (2005). Does the market value financial expertise on audit committees of boards of directors?. Journal of accounting research, 43(2), 153-193.

DeZoort, F. T., Hermanson, D. R., & Houston, R. W. (2008). Audit committee member support for proposed audit adjustments: Pre-SOX versus post-SOX judgments. Auditing: A Journal of Practice & Theory, 27(1), 85-104.

Dhaliwal, D. A. N., Naiker, V. I. C., & Navissi, F. (2010). The Association Between Accruals Quality and the Characteristics of Accounting Experts and Mix of Expertise on Audit Committees*. Contemporary Accounting Research,27(3), 787-827.

Dyer, J. C., and McHugh, A. J. (1975). The timeliness of the Australian annual report. Journal of Accounting Research, 204-219.

Eisenhardt, K. M. (1989). Agency theory: An assessment and review.Academy of management review, 14(1), 57-74.

Emeh, Y., and Ebimobowei, A. (2013). Audit Committee And Timeliness Of Financial Reports: Empirical Evidence From Nigeria. Journal of Economics and Sustainable Development, 4(20), 14-25.

Fama, E. F., & Jensen, M. C. (1983). Separation of ownership and control.Journal of law and economics, 301-325.

Ghozali, H. I. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Edisi Keenam. Universitas Diponegoro. Semarang.

Hashim, U. J., and Abdul Rahman, R. (2011). Audit report lag and the effectiveness of audit committee among Malaysian listed companies.International Bulletin of Business Administration, 10, 50-61. Hoitash, U., Hoitash, R., and Bedard, J. C. (2009). Corporate governance and

internal control over financial reporting: A comparison of regulatory regimes.The Accounting Review, 84(3), 839-867.

Jaggi, B., and Tsui, J. (1999). Determinants of audit report lag: Further evidence from Hong Kong. Accounting and Business Research, 30(1), 17-28.

Jensen, M. C., and W. Meckling. (1976). Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure, Journal of Financial Economic, 3, 305-360.

Khomsiyah, Azzam Jasin dan Muammar Aditya. 2005. Karakteristik Komite Audit dan Pengungkapan Info. Konferensi Nasional Akuntansi: Peran Akuntan dalam Membangun Good Corporate Governance. h. 1-18.

Kirk, D. J. (2000). Experiences with the Public Oversight Board and corporate audit committees. Accounting Horizons, 14(1), 103-111.

Krishnan, G. V., and Visvanathan, G. (2008). Does the SOX Definition of an Accounting Expert Matter? The Association between Audit Committee

Directors' Accounting Expertise and Accounting

Conservatism. Contemporary Accounting Research, 25(3), 827-858. Krishnan, G., and Visvanathan, G. (2009). Do auditors price audit committee's

expertise? The case of accounting versus nonaccounting financial experts.Journal of Accounting, Auditing & Finance, 24(1), 115-144. Marrakchi Chtourou, S., Bedard, J., and Courteau, L. (2001). Corporate

governance and earnings management. Corporate Governance and Earnings Management (April 21, 2001).

Naimi, M., Nor, M., Rohami, S., and Wan-Hussin, W. N. (2010). Corporate governance and audit report lag in Malaysia. Asian Acaademy of Management Journal of Accounting and Finance, 6(2).

Purwati, A. S. (2006). Pengaruh Karakteristik Komite Audit terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Publik yang tercatat di BEJ(Doctoral dissertation, Program Pascasarjana Universitas Diponegoro).

Securities and Exchange Comission (SEC) (2005), Revision to accelerated filer definition and acckerated deadlines for filling periodic reports. Release No. 33-8864. Washington D.C.: Govermenet Printing Office.

Tjager, I.N., F.A. Alijoyo, H.R. Djemat, dan B. Sembodo. (2003). Corporate Governance: Tantangan dan Kesempatan bagi Komunitas Bisnis Indonesia. Pearson Education-Prentice Hall, 2003.