ANALISIS PRODUK DOMESTIK BRUTO DAN HARGA ENERGI RIIL TERHADAP PERMINTAAN ENERGI FINAL AGREGAT DI NEGARA OECD

( USA, KANADA, JERMAN, PRANCIS, INGGRIS, ITALIA, DAN JEPANG ) PERIODE 1960 – 1979

Disusun Sebagai Tugas Paper Mata Kuliah Ekonometrika Dasar

Dosen Pengampu:

Jaka Sriyana Dr. SE.,M.Si.

Disusun Oleh :

Suhendik ( 11313080 )

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI

ILMU EKONOMI YOGYAKARTA

2013

A. Deskripsi data

Berikut ini merupakan data tentang indeks – indeks permintaan energi final agregat (Y), produk domestic bruto (Xgdp), dan harga energi riil (Xher) untuk negara – negara OECD (USA, Kanada, Jerman, Prancis, Inggris, Italia, dan Jepang untuk periode 1960 hingga 1979.

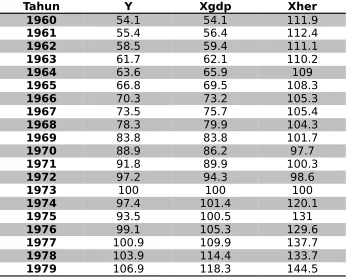

Tabel 1

Elasitas Permintaan Energi di negara – negara OECD periode 1960 hingga 1979

Sumber: Richard D. Prosser, “Demand Elasticities in OECD: Dynamic Aspects,” Energy Economics, Januari 1985, hal. 10.

Dari data di atas diketahui bahwa permintaan energi final agregat tertinggi terdapat pada tahun 1979 yakni sebesar 106.9 tidak hanya itu peningkatan permintaan energi diiringi juga dengan meningkatnya GDP sebesar 118.3 dan harga energi riil 144.5, dari data di atas juga dapat dilihat bahwa permintaan energi meningkat secara

terus – menerus dari tahun ke tahun. adapun mengalami penurunan namun tidak begitu signifikan seperti halnya yang terjadi pada tahun 1974 dan 1975,dimana pada tahun 1973 terdapat 100 permintaan energi final agregat namun mengalami penurunan pada tahun 1974 sebesar 2.6, dan begitu juga yang terjadi pada tahun 1975 yang hanya mengalami penurunan sebesar 3.9 permintaan energi final agregat. Keseimbangan jumlah permintaan energy final agregat, GDP dan harga energy riil terjadi pada tahun 1973.

B. Analisis Hasil Regresi Linear Berganda

Hasil regresi linear berganda meliputi penyajian hasil pengujian untuk melihat hubungan antara variabel terikat ( variabel dependent ) dengan variabel tidak terikat ( variabel independent ).

Adapun hasil analisis dengan regresi linear berganda adalah sebagai berikut:

Y = A. X1β1. X2β2

Log Y = log A + β1 log X1 + β2 log X2

Log Y = 28,378 + 0,980 log X1 + -0.259 log X2

F hitung = 1494.925

F tabel = 3,59

Persamaan regresi tersebut dapat dijelaskan, sebagai berikut:

Konstanta sebesar 28.378 yang artinya adalah permintaan energi final agregat pada Negara – Negara OECD sebesar 28.378 jika variabel produk domestic bruto dan harga energy riil tidak ada.

Koefisien B1 sebesar 0,980 yang artinya adalah untuk setiap kenaikan produk domestic bruto sebesar 1% maka akan meningkatkan jumlah permintaan energy final agregat sebesar 0,980 %, sedangkan variabel harga energy riil dianggap tetap.

Jumlah harga energi riil yang menunjukan notasi negatife dapat diartikan permintaan energi final agregat tidak ada.

Untuk menguji keberartian persamaan regresi berganda tersebut yaitu dengan memberikan keyakinan bahwa regresi berganda tersebut linear, sehingga bisa digunakan untuk mengambil kesimpulan. Maka, dilakukan uji F statistic yaitu dengan membandingkan F hitung dengan F tabel dengan tingkat signifikansi atau kesalahan yang bisa ditolerir sebesar 5%. Dari hasil olah data dapat diketahui F hitung sebesar 1494.925. sedangkan dengan signifikansi sebesar 5 % F tabel sebesar 3,59. Dengan demikian karena F hitung > F tabel menunjukan bahwa regresi berganda tersebut linear sehingga bisa digunakan untuk mengambil kesimpulan.

a. Pengujian secara bersama – sama

Melalui penelitian ini dilakukan uji hipotesis. Hipotesis Null ( Ho ) menyatakan bahwa produk domestic bruto dan harga energi riil secara bersama – sama tidak berpengaruh signifikan terhadap permintaan energi final agregat. Sedangkan Hipotesis Alternatif ( Ha ) mengatakan bahwa produk domestic bruto dan harga energy riil secara bersama – sama berpengaruh signifikan terhadap permintaan energi final agregat.

Untuk menguji hipotesis tersebut dilakukan uji F statistic dengan membandingkan F tabel. Hasil uji F hitung sebesar 1494.925. sedangkan dengan tingkat signifikansi 5 %, diperoleh F tabel sebesar 3,59. Dengan demikian F hitung > F tabel, sehingga hipotesis null ( Ho ) ditolak dan Hipotesis Alternatif ( Ha ) diterima, sehingga dapat disimpulkan bahwa produk domestic bruto dan harga energy riil secara bersama – sama berpengaruh signifikan terhadap permintaan energy final agregat.

b. Pengujian secara indvidu ( Uji t )

Untuk mengetahui arti penting dari variabel indpenden ( Y ) terhadap variabel dependen secara individualis dilakukan uji t.

Hasil pengujian individual ( uji t ) – 1 sisi

Variabel bebas

T hitung T tabel Signifikansi Alfa Hasil

PDB(GDP) 49.280 2,110 0.000 5% signifikan

energi riil

C. Pengujian Asumsi Klasik

Adapun hasil pengujian asumsi klasik tersebut dapat di jelaskan, sebagai berikut: 1. Pengujian autokorelasi

Pengujian autokorelasi terhadap data yang akan diuji dilakukan dengan menggunakan Dubin Watson Test. Sesuai dengan pengujian autokorelasi, suatu kelompok data dikatakan ada autokorelasi negative jika 4-dL<DW<4, tidak ada kesimpulan jika 4-du<DW<dL, tidak terjadi autokorelasi jika 2<DW<4-du, atau jika du<DW<2, tidak ada kesimpulan jika dL<DW<du, dan terjadi autokorelasi positif jika 0<DW<dL. Adapun hasil dari pengujian autokorelasi yang dilakukan adalah, sebagai berikut:

Hasil pengujian Durbin Watson

Model R R square Signifikan

F.change

Durbin Watson

1 0,997 0,994 0.000 0,861

Dari hasil pengujian di atas terlihat nilai Durbin Watson sebesar 0,861. Besarnya nilai durbin Watson menunjukan bahwa data tidak teridentifikasi autokorelasi karena nilainya melebihi dari 0,05 atau 5%. Berikut ini hasil uji data melalui eviews menggunakan Breusch-Godfrey Serial Correlation LM Test:

Dari data diatas didapat nilai probabilitas chi-square melebihi dari 0,05 sehingga ini membuktikan bahwa data tidak ada autokorelasi.

2. Pengujian multikoloniearitas

Pengujian multikoloniearitas terhadap data yang akan di uji dengan melakukan regresi kemudian melihat variabel dan R-Square apakah teridentifikasi multikoloniearitas atau tidak. Sebuah variabel teridentifikasi multikoloniearitas jika variabel signifikan atau kurang dari 0,05 dan nilai R-Square melebihi dari 0,85. Berikut hasil uji regresi:

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.918054 Prob. F(2,15) 0.085028

Dependent Variable: Y Method: Least Squares Date: 12/16/13 Time: 21:50 Sample: 1960 1979

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

C 28.37769 2.636224 10.76452 0.0000

XGDP 0.979963 0.019885 49.28048 0.0000

XHER -0.258750 0.028178 -9.182564 0.0000

R-squared 0.994346 Mean dependent var 82.28000

Adjusted R-squared 0.993681 S.D. dependent var 17.86168 S.E. of regression 1.419853 Akaike info criterion 3.676464 Sum squared resid 34.27168 Schwarz criterion 3.825824

Log likelihood -33.76464 F-statistic 1494.925

Durbin-Watson stat 0.861462 Prob(F-statistic) 0.000000

Dari hasil uji regresi diatas diketahui bahwa data teridentifikasi multikolonieritas Karen variabel kurang dari 0,05 dan nilai R-Square juga melebihi dari 0,85 sehingga data multikolonieritas. Untuk lebih membuktikan, maka berikut ini uji korelasi yang akan lebih membuktikan bahwa data multikoliearitas atau tidak:

LOG(XGDP) LOG(XHER) LOG(XGDP) 1.000000 0.478963 LOG(XHER) 0.478963 1.000000

Ternyata data tidak teridentifikasi multikoloniearitas karena nilai pada uji korelasi kurang dari 0,85 sehingga hal ini membuktikan bahwa korelasi yang terdapat pada data tidak signifikan.

3. Pengujian heterokedasitas

Dependent Variable: LOG(RES) Method: Least Squares

Date: 12/17/13 Time: 06:38 Sample: 1960 1979

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

C 3.615470 1.951443 1.852717 0.0804

XGDP -0.046149 0.022370 -2.062991 0.0538

Dari data di atas diketahui bahwa variabel produk domestic bruto signifikan karena besarnya tidak melebihi 0,05,ini menunjukan bahwa data teridentifikasi heterokedasitas. Namun perlu didukung oleh hasil uji regresi variabel harga energy riil. Berikut hasil uji variabel:

Dependent Variable: LOG(RES) Method: Least Squares

Date: 12/17/13 Time: 06:44 Sample: 1960 1979

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

C 9.017294 3.373377 2.673076 0.0155

XHER -0.082057 0.029468 -2.784633 0.0122

R-squared 0.301084 Mean dependent var -0.307691 Adjusted R-squared 0.262256 S.D. dependent var 2.119307 S.E. of regression 1.820316 Akaike info criterion 4.130537 Sum squared resid 59.64389 Schwarz criterion 4.230110 Log likelihood -39.30537 F-statistic 7.754181 Durbin-Watson stat 1.881887 Prob(F-statistic) 0.012233

Dari hasil uji variabel membuktikan bahwa variabel harga energy riil juga teridentifikasi heterokedasitas karena besarnya kurang dari 0,05 yakni hanya sebesar 0,01. Untuk lebih memberikan bukti yang akurat maka berikut ini adalah hasil uji white heterokedasitas:

White Heteroskedasticity Test:

F-statistic 0.349854 Prob. F(4,15) 0.840070 Obs*R-squared 1.706663 Prob. Chi-Square(4) 0.789507

Dari hasil uji white membuktikan ternyata data tidak mengandung heterokedasitas Karena prob. Chi –Square terlalu besar sehingga data tidak heterokedasitas

Model Summaryb

1 .997a .994 .994 1.4199 .994 1494.9

25

2 17 .000 .861

a. Predictors: (Constant), Harga, GDP b. Dependent Variable: Permintaan

data tidak teridentifikasi autokorelasi karena prob. Chi-Square > 5%

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6027.480 2 3013.740 1494.925 .000a

Residual 34.272 17 2.016

Total 6061.752 19

a. Predictors: (Constant), Harga, GDP b. Dependent Variable: Permintaan

1 (Constant) 28.378 2.636 10.765 .000

GDP .980 .020 1.102 49.280 .000

Harga -.259 .028 -.205 -9.183 .000