ANGGARAN NEGARA DAN ANGGARAN DAERAH DOSEN PENGAMPUH : Muslikhati, S.E,M.E

DI SUSUN OLEH : KELOMPOK 5

REZA ELIFIASARI (201310180311235) BIBI NUR AZIZAH (201310180311246)

MARISA DIANA (201310180311254)

HEKLA SEPTADILA (201310180311259) NOVITA SULISTIOWATI (201310180311269) UMI LUTFI AMANILA (201310180311279)

FAKULTAS EKONOMI DAN BISNIS ILMU EKONOMI DAN STUDI PEMBANGUNAN

BAB I PENDAHULUAN

A. Latar Belakang

Undang-undang Nomor 17/2003 tentang Keuangan Negara memuat berbagai perubahan mendasar dalam pendekatan penganggaran. Perubahan-perubahan ini didorong oleh beberapa factor termasuk di antaranya perubahan yang berlangsung begitu cepat dibidang politik, desentralisasi, dan berbagai perkembangan tantangan pembangunan yang dihadapi pemerintah.

Berbagai perubahan ini membutuhkan dukungan system penganggaran yang lebih responsif, yang dapat memfasilitasi upaya memenuhi tuntutan peningkatan kinerja dalam artian dampak pembangunan, kualitas layanan dan efisiensi pemanfaatan sumber daya.

Kebijakan fiscal yang baik dan penerapan system perencanaan dan penganggaran dengan perspektif jangka menengah merupakan kunci bagi kepastian pendanaan kegiatan pemerintah, dalam keadaan dimana dana yang tersedia sangat terbataas sedangkan kebutuhan begitu besar.

Alokasi sumber daya secara strategis perlu dibatasi dengan pagu yang realistis agar tekanan pengeluaran/pembelanjaan tidak merongrong pencapaian tujuan-tujuan fiskal. Dengan penetapan pagu indikatif dan pagu sementara pada tahap awal sebelum dimulai penganggaran secara rinci, para pelaku anggaran (kementerian negara/lembaga, pemerintah/pemerintah daerah) harus menentukan kebijakan dan prioritas anggaran, termasuk keputusan mengenai"trade-off" antara keputusan yang telah diambil masalalu dan yang akan di ambil pada masa yang akan datang. Dengan kata lain akan tercipta proses penganggaran yang lebih strategis dan kredibel.

Sedangkan pola sistem penganggarasan di daerah sesuai UU no. 32 Tahun 2004 tentang Pemerintahan Daerah diberikan kewenangan untuk menyelenggarakan seluruh fungsi pemerintahan, kecuali kewenangan pemerintahan dalam bidang pertahanan keamanan, politik luar negeri, yustisi, moneter dan fiskal nasional dan agama. Pemerintahan didaerah dilaksanakan berdasarkan asas desentralisasi, asas dekonsentrasi dan tugas pembantuan.

Pada UU no. 32 Tahun 2004 dijelaskan Desentralisasi adalah penyerahan wewenangan pemerintahan oleh pemerintah kepada daerah otonom dalam kerangka Negara Keastuan Republik Indonesia.

Dekonsentrasi adalah pelimpahan wewenang dari pemerintah kepada gubernur sebagai wakil pemerintah dana atau perangkat pusat didaerah.

B. Rumusan Masalah

Rumusan masalah yang dibahas dalam makalah ini adalah:

1. Bagaimana proses penyusunan, pengelolaan, pelaksanaan, dan pengawasan APBN sesuai Undang-Udang?

2. Bagaimana proses penyusunan, pengelolaan, pelaksanaan, dan peran APBD sesuai PERDA? 3. Bagaimana proses tranfer anggaran ke daerah?

C. Tujuan

Berdasarkan rumusan masalah maka didapatkan tujuan sebagai berikut:

1. Mengetahui proses penyusunan, pengelolaan, pelaksanaan, pengawasan APBN sesuai Undang-Undang.

2. Mengetahui proses penyusunan, pengelolaan, pelaksanaan, dan peran APBD sesuai PERDA. 3. Mengetahui peoses transfer anggaran ke daerah.

D. Landasan Teori

Kuznets yang telah berjasa besar dalam memelopori analisis pola-pola pertumbuhan historis di negara-negara maju mengemukakan bahwa, pada tahap-tahap pertumbuhan awal, distribusi pendapatan cenderung memburuk, namun pada tahap-tahap berikutnya hal itu akan membaik (Kuznets, 1995). Observasi inilah yang kemudian dikenal secara luas sebagai konsep kurva U terbalik dari Kuznets (Todaro, 2000).

Teori kutub pertumbuhan yang dipopulerkan oleh ekonom Perroux menyatakan bahwa pertumbuhan tidak muncul di berbagai daerah pada waktu yang sama (Perroux, 1988). Pertumbuhannya terjadi di beberapa tempat yang merupakan pusat (kutub) pertumbuhan dengan intensitas yang berbeda.

JOHN PALSROK dalam “ A Program Budget Procedure For Government “ (1968), Anggaran adalah suatu daftar/rekening (statement) tentang posisi keuangan suatu badan berdaulat untuk jangka waktu tertentu berdasarkan atas perkiraan-perkiraan pengeluaran selama jangka waktu tersebut dan usul-usul untuk membiayai pengeluaran-pengeluaran tersebut. Ia merupakan suatu rencana untuk mengkoordinasikan sumber-sumber (pendapatan) dan pengeluaran-pengeluaran. Ia memuat sejumlah uang yang tersedia/diperlukan untuk atau ditentukan bagi suatu maksud khusus.

Menurut JONH F. DUE dalam “Government Finance : Economic of Public Sektor”. Anggaran belanja dapat dirumuskan sebagai rencana keuangan yang dipakai sebagai dasar untuk pengambilan keputusan mengenai pengeluaran-pengeluaran serta pengawasan lebih lanjut.

Menurut Harjono Sumosudirdjo, Budget cyclus tidak lain ialah masa atau jangka waktu mulai saat anggaran disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang.

BAB II sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari - 31 Desember). APBN, perubahan APBN, dan pertanggungjawaban APBN setiap tahun ditetapkan dengan Undang-Undang.

a) Land a san Hukum

Undang-Undang Dasar 1945 (Pasal 23) Bunyi pasal 23:

ayat (1): Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.

ayat (2): Rancangan undang-undang anggaran pendapatan dan belanja negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah.

ayat (3): “Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan Anggaran Pendapatan dan Belanja Negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara tahun yang lalu”.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Pasal 11 s.d 15)

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2004 tentang Rencana Kerja

Pemerintah

Peraturan Pemerintah Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja Dan Anggaran Kementrian Negara/Lembaga

Siklus anggaran (budget cyclus) adalah suatu masa peredaran atau perputaran dari suatu anggaran, yaitu mulai dari proses persiapan sampai pelaksanaan dan perhitungannya.

Budget cyclus tidak lain ialah masa atau jangka waktu mulai saat anggaran disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang. Adapun tahapan-tahapannya adalah sebagai berikut :

5. Pengesahan perhitungan anggaran dengan undang-undang Ketentuan penyusunan dan penetapan APBN s e suai Pasal 11 UU 17 Th. 2003

APBN merupakan wujud pengelolaan keuangan negara yang ditetapkan tiap tahun dengan undang-undang

APBN terdiri atas : anggaran pendapatan, anggaran belanja, dan pembiayaan

Pendapatan negara terdiri atas : penerimaan pajak, penerimaan bukan pajak, dan hibah

Belanja negara dipergunakan untuk keperluan penyelenggaraan tugas pemerintahan pusat dan pelaksanaan perimbangan keuangan antara pemerintah pusat dan daerah

Belanja dirinci menurut organisasi, fungsi dan jenis belanja. Landasan proses penyusunan dan penetapan APBN

APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara

Penyusunan Rancangan APBN sebagaimana dimaksud di atas berpedoman kepada Rencana Kerja Pemerintah dalam rangka tercapainya tujuan negara

Dalam hal anggaran diperkirakan defisit, ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dalam UU APBN

Dalam hal anggaran diperkirakan surplus, Pemerintah Pusat dapat rencana penggunaan surplus anggaran kepada DPR

Pokok-pokok penyusuna n APBN

Dalam rangka penyusunan RAPBN menteri/pimpinan lembaga selaku PA/PB menyusun RKA-KL dan disampaikan kepada DPR untuk dibahas dalam pembicaraan pendahuluan RAPBN Rencana kerja dan anggaran sebagaimana dimaksud disusun berdasarkan prestasi kerja yang akan

dicapai.

Rencana kerja dana anggaran dimaksud dalam ayat (1) disampaikan kepada Dewan Perwakilan Rakyat untuk dibahas dalam pembicaraan pendahuluan rancangan APBN.

Hasil pembahasan disampaikan kepada Menkeu sebagai bahan penyusunan RUU APBN Pembahasan RUU APBN & Nota Keuangan

Pemerintah Pusat mengajukan RUU APBN dan Nota Keuangan dan dokumen-dokumen pendukungnya pada bulan Agustus tahun sebelumnya.

Pembahasan RUU APBN sesuai UU Susduk DPR.

DPR dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam RUU APBN. setinggi-tingginya sebesar angka APBN tahun anggaran sebelumnya.

Penelaahan oleh Kementrian Keuangan PP 21 Th. 2004

Kementrian Keuangan menelaah kesesuaian antara RKA-KL hasil pembahasan bersama DPR dengan SE Menkeu tentang pagu sementara, prakiraan maju yang telah disetujui sebelumnya, dan standar biaya yang telah ditetapkan.

Menkeu menghimpun RKA-KL yang telah ditelaah kemudian bersama dengan NK dan RAPBN dibahas dalam Sidang Kabinet

RKA-KL yang telah disepakati DPR ditetapkan dalam Keppres tentang Rincian APBN dan menjadi dasar penyusunan konsep dokumen pelaksanaan anggaran (DIPA)

b) Struktur APBN

Secara garis besar struktur APBN adalah : Pendapatan Negara dan Hibah,

Belanja Negara, Keseimbangan Primer, Surplus/Defisit Anggaran, Pembiayaan.

Struktur APBN dituangkan dalam suatu format yang disebut I-account. Dalam beberapa hal, isi dari I-account sering disebut postur APBN. Beberapa faktor penentu postur APBN antara lain dapat dijelaskan sebagai berikut :

PENDAPATAN NEGARA

Besaran pendapatan negara dipengaruhi oleh beberapa faktor, antara lain:

indikator ekonomi makro yang tercermin pada asumsi dasar makro ekonomi; kebijakan pendapatan negara;

kebijakan pembangunan ekonomi;

perkembangan pemungutan pendapatan negara secara umum; kondisi dan kebijakan lainnya.

PENERIMAAN PAJAK 1. Pendapatan Pajak Dalam Negeri

pendapatan pajak penghasilan (PPh)

pendapatan pajak pertambahan nilai dan jasa dan pajak penjualan atas barang mewah pendapatan pajak bumi dan bangunan

pendapatan cukai

pendapatan pajak lainnya 2.Pendapatan Pajak Internasional

pendapatan bea masuk pendapatan bea keluar

PENERIMAAN ANGGARAN BUKAN PAJAK 1. Penerimaan sumber daya alam

penerimaan sumber daya alam minyak bumi dan gas bumi (SDA migas)

2. Pendapatan bagian laba BUMN

pendapatan laba BUMN perbankan pendapatan laba BUMN non perbankan 3. PNBP lainnya

pendapatan dari pengelolaan BMN pendapatan jasa

pendapatan bunga

pendapatan kejaksaan dan peradilan dan hasil tindak pidana korupsi pendapatan pendidikan

pendapatan gratifikasi dan uang sitaan hasil korupsi pendapatan iuran dan denda

4. pendapatan BLU

pendapatan jasa layanan umum

pendapatan hibah badan layanan umum pendapatan hasil kerja sama BLU pendapatan BLU lainnya

c) Belanja Negara

Besaran belanja negara dipengaruhi oleh beberapa faktor, antara lain: asumsi dasar makro ekonomi;

kebutuhan penyelenggaraan negara; kebijakan pembangunan;

resiko (bencana alam, dampak kirisi global) kondisi dan kebijakan lainnya.

d) Belanja Penerimaan Pusat

Belanja pemerintah pusat menurut fungsi adalah : fungsi pelayanan umum

fungsi pertahanan

fungsi ketertiban dan keamanan fungsi ekonomi

fungsi lingkungan hidup

fungsi perumahan dan fasilitas umum fungsi kesehatan

fungsi pariwisata fungsi agama fungsi pendidikan

fungsi perlindungan sosial

Belanja Pemerintah Pusat menurut jenis adalah belanja pegawai

subsidi belanja hibah bantuan sosial belanja lain-lain

Anggaran Pendapatan dan Belanja Negara tahun anggaran 2014

Anggaran Pendapatan dan Belanja Negara tahun anggaran 2014 adalah rencana keuangan pemerin tahan negara yang disetujui oleh Dewan Perwakilan Rakyat untuk tahun 2014. APBN tahun 2014 disusun dengan berpedoman pada Rencana Kerja Pemerintah tahun 2014, serta Kerangka Ekonomi Makro dan Pokok-pokok Kebijakan Fiskal tahun 2014. APBN 2014 disahkan oleh Presiden Susilo Bambang Yudhoyono pada tanggal 14 November 2013 melalui Undang - Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014. Pada tanggal 18 Juni 2014 Dewan Perwakilan Rakyat telah menetapkan Undang-Undang Perubahan APBN tahun anggaran 2014. Selanjutnya Presiden Susilo Bambang Yudhoyono telah mengesahkan Undang-Undang Nomor 12 Tahun 2014 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun 2014 pada tanggal 30 Juni 2014.

Rencana Pembangunan Jangka Panjang Nasional 2005—2025 menggariskan bahwa visi Indonesia tahun 2025 adalah Indonesia yang mandiri, maju, adil, dan makmur, yang pelaksanaannya dibagi ke dalam 4 (empat) tahapan pembangunan jangka menengah. Tahapan kedua dari empat tahap tersebut adalah Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010—2014 dengan visi Indonesia yang sejahtera, demokratis, dan berkeadilan. Tahun anggaran 2014 merupakan babak akhir dari pelaksanaan pembangunan jangka menengah tahap kedua. Sebagai penjabaran tahun terakhir dari RPJMN 2010—2014, Rencana Kerja Pemerintah (RKP) tahun 2014 memiliki arti yang penting dalam menuntaskan pencapaian sasaran-sasaran pembangunan jangka menengah nasional kedua. Arah kebijakan dan program pembangunan yang tertuang dalam RKP 2014 dirumuskan dalam satu tema, yaitu “Memantapkan Perekonomian Nasional bagi Peningkatan Kesejahteraan Rakyat yang Berkeadilan”. Sejalan dengan itu, RKP tahun 2014 menekankan pada penanganan isu strategis antara lain

(1) pemantapan perekonomian nasional; (2) peningkatan kesejahteraan rakyat; dan (3) pemeliharaan stabilitas sosial dan politik.

Pemantapan perekonomian nasional dilakukan melalui konektivitas yang mendorong pertumbuhan ekonomi, perkuatan kelembagaan hubungan industrial, peningkatan kemampuan ilmu pengetahuan dan teknologi, pencapaian surplus beras 10 juta ton, dan peningkatan produksi jagung, kedelai, gula, dan daging, diversifikasi pemanfaatan energi, dan percepatan pembangunan Provinsi Papua dan Papua Barat.

mendukung penciptaan akselerasi pertumbuhan ekonomi yang tinggi dan berkualitas. Fungsi distribusi berkaitan dengan distribusi pendapatan dan subsidi dalam upaya peningkatan kesejahteraan rakyat, sedangkan fungsi stabilisasi berkaitan dengan upaya untuk menjaga stabilitas dan akselerasi kinerja ekonomi sehingga perekonomian tetap pada kondisi yang produktif, efisien, dan stabil.

ASUMSI DASAR EKONOMI MAKRO

RISNGKASAN APBN

PENDAPATAN NEGARA

Pendapatan Negara adalah hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan Negara terdiri atas Penerimaan Perpajakan, Penerimaan Negara Bukan Pajak, dan Penerimaan Hibah

REALISASI PENDAPATN NEGARA DALAM RUPIAH

DAFTAR RINGKASAN APBN

1. Pendapatan. Bagian ini melihat perubahan dalam berbagai komponen pendapatan. Untuk pemerintah daerah yang ada di Indonesia, pendapatan utamanya berasal dari tiga sumber : Pendapatan Asli Daerah (PAD) melalui pajak dan retribusi, transfer dari pusat dan pendapatan lainnya. Mengingat rata-rata sumber pendapatan pemerintah daerah didominasi oleh dana perimbangan yaitu sekitar 80-90%, maka sumber pendapatan pemda dalam kondisi dependable (ketergantungan). Pada tahun 2011, persentase dana perimbangan hanya sebesar 19% untuk Kabupaten Badung, sementara itu mencapai 97% untuk Kota Tual. Beberapa daerah yang dianugerahi kekayaan alam yang melimpah seperti di Kalimantan Timur, Riau dan Papua memiliki persentase dana bagi hasil yang signifikan, tertinggi mencapai 87% untuk Kab. Kutai Kertanegara.

2. Belanja. Bagian ini menujukkan perkembangan total belanja dalam periode 5 (lima) tahun. Selain itu, akan ditunjukkan pula perubahan dalam jenis belanja sehingga dapat diketahui jika ada satu komponen yang berubah relatif terhadap komponen lain. Untuk pemda di Indonesia, klasifikasi belanja secara ekonomi dibagi kedalam 10 (sepuluh) jenis, yaitu belanja pegawai, barang dan jasa, modal, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil kpd Prop/Kab/Kota dan Pemdes, belanja bantuan keuangan kpd Prop/Kab/Kota dan Pemdes, dan belanja tidak terduga. Belanja pegawai, barang jasa dan modal merupakan tiga jenis belanja dengan persentase terbesar dibanding jenis belanja lainnya. Oleh karena itu, dalam bagian ini belanja berdasar klasifikasi ekonomi dibagi kedalam 4 kelompok yaitu belanja pegawai, barang jasa, modal dan lain-lain.

3. Surplus/Defisit. Pada bagian ini ditunjukkan aktual pendapatan, belanja dan surplus/defisit dalam periode 5 (lima) tahun. Pada dasarnya, dari bagian ini dapat terlihat “surplus dan defisit” secara nasional. Namun, tidak seperti private sector, surplus yang besar tidak diharapkan terjadi karena hal ini dapat mengindikasikan bahwa pemerintah daerah tidak memberikan pelayanan publik secara optimal dalam beberapa hal.

4. Pembiayaan. Pos ini menggambarkan transaksi keuangan pemda yang dimaksudkan untuk menutup selisih antara Pendapatan dan Belanja Daerah. Jika Pendapatan lebih kecil dari belanja maka terjadi defisit dan akan ditutupi dengan penerimaan pembiayaan, begitu juga sebaliknya. Anggaran Pendapatan, dan Belanja Daerah (APBD), adalah rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah. Tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember.

APBD terdiri atas:

Anggaran pendapatan, terdiri atas:

Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain

Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat.

Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

FUNGSI ANGGARAN DAN BELANJA DAERAH

Fungsi otorisasi bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi pendapatan, dan belanja pada tahun bersangkutan. Tanpa dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan untuk dilaksanakan.

Fungsi perencanaan bermakna bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

Fungsi alokasi mengandung makna bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran, dan pemborosan sumberdaya, serta meningkatkan efisiensi, dan efektifitas perekonomian daerah.

Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam penganggaran daerah harus memperhatikan rasa keadilan, dan kepatutan.

Fungsi stabilitasi memliki makna bahwa anggaran daerah menjadi alat untuk memelihara, dan mengupayakan keseimbangan fundamental perekonomian daerah.

SUMBER ANGGARAN PENDAPATAN DAN BELANJA DAERAH Berikut ini adalah sumber-sumber penerimaan pemerintah daerah (subnasional):

1. User Charges (Retribusi)

Dianggap sebagai sumber penerimaan tambahan, tujuan utamanya adalahuntuk meningkatkan efisiensi dengan menyediakan informasi atas permintaan bagi penyedia layanan publik, dan memastikan apa yang disediakan oleh penyedialayanan publik minimal sebesar tambahan biaya (Marginal Cost) bagi masyarakat.Ada tiga jenis retribusi, antara lain:

2. Retribusi perizinan tertentu (service fees)

Seperti penerbitan surat izin(pernikahan, bisnis, kendaraan bermotor) dan berbagai macam biaya yangditerapkan oleh pemerintah daerah untuk meningkatkan pelayanan.Pemberlakuan biaya/tarif kepada masyarakat atas sesuatu yang diperlukanoleh hukum tidak selalu rasional.

3. Retribusi jasa umum (Public Prices)

4. Retribusi jasa usaha (specific benefit charges)

secara teori, merupakancara untuk memperoleh keuntungan dari pembayar pajak yang kontrasseperti pajak bahan bakar minyak atau pajak Bumi, dan Bangunan.

5. Property Taxes (pajak Bumi, dan Bangunan)

Pajak Property (PBB) memiliki peranan yang penting dalam hal keuangan pemerintah daerah, pemerintah daerah di kebanyakan negara berkembang akanmampu mengelola keuangannya tapi hak milik berhubungan dengan pajak property. Jika pemerintah daerah diharapkan untuk memerankan bagian pentingdalam keuangan sektor jasa (contoh: pendidikan, kesehatan), sebagaimanaseharusnya mereka akan membutuhkan akses untuk sumber penerimaan yanglebih elastis.

6. Excise Taxes (pajak cukai)

Pajak cukai berpotensi signifikan terhadap sumber penerimaan daerah,terutama pada alasan administrasi, dan efisiensi. Terutama cukai terhadap pajak kendaraan. Pajak tersebut jelas dapat dieksploitasi lebih lengkap daripada yang biasanya terjadi di sebagian besar negara yaitu dari perspektif administrative berupa pajak bahan bakar, dan pajak otomotif.Pajak bahan bakar juga terkait penggunaan jalan, dan efek eksternal sepertikecelakaan kendaraan, polusi, dan kemacetan. Swastanisasi jalan tol pada prinsipnya dapat melayani fungsi pajak manfaat, didasarkan pada fitur umur danukuran mesin kendaraan (mobil lebih tua, dan lebih besar biasanya memberikankontribusi lebih kepada polusi), lokasi kendaraan (mobil di kota-kota menambah polusi, dan kemacetan), sopir catatan (20 persen dari driver bertanggung jawabatas 80 persen kecelakaan), dan terutama bobot roda kendaraan (berat kendaraanyang pesat lebih banyak kerusakan jalan, dan memerlukan jalan yang lebih mahaluntuk membangun).

7. Personal income Taxes (Pajak Penghasilan)

A. PENDAPATAN

PENDAPATAN DAERAH Untuk tahun 2007-2011, rata-rata jumlah PAD hanya sekitar 17% dan Lain-lain pendapatan hanya 10% (Tabel 1) dari total pendapatan, sementara Dana Perimbangan (Daper) mencapai 73%. Persentase dan tren dari ketiga sumber pendapatan ini ditunjukkan dalam Tabel 2 dan Chart 1.

B. BELANJA DAERAH

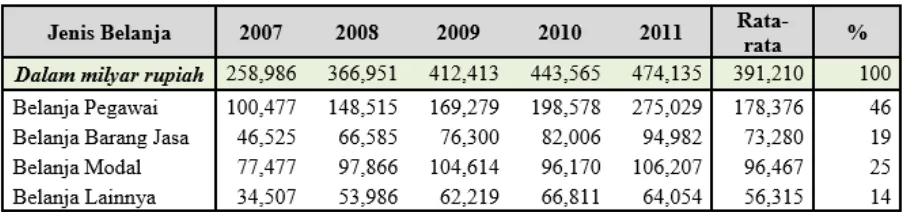

BELANJA DAERAH Total belanja meningkat sebesar 83% dari tahun 2007 sampai tahun 2011 yang kemungkinan besar disebabkan karena makin banyaknya jumlah daerah, disamping alasan logis bertambahnya kebutuhan pemerintah daerah.

Tabel 6 dibawah ini menunjukkan kategori belanja sebagai persentase dari total belanja dalam periode 2007-2011.

Sebagian besar belanja daerah digunakan untuk belanja pegawai sebesar 58%, meningkat tajam dibandingkan belanja pegawai tahun lalu sebesar 45%. Provinsi Papua Barat memiliki persentase belanja pegawai paling kecil yaitu sebesar 9%, sementara Kab. Demak mencapai 89% yaitu sekitar 2 kali rata-rata belanja pegawai nasional.

Persentase belanja untuk fungsi-fungsi pelayanan umum, pendidikan, kesehatan relatif meningkat. Sementara alokasi untuk fungsi ekonomi seperti perkebunan dan penanaman modal relatif menurun. Alokasi untuk fungsi pelayanan umum merupakan alokasi terbesar untuk tiap tahunnya yaitu mencapai 36% dari total belanja.

C. SURPLUS/(DEFISIT)

Sebagaimana terlihat pada chart 4 dibawah ini, anggaran daerah dalam tahun 2007-2011 menunjukkan pola yang fluktuatif dan dalam bersentase terhadap anggaran, angka tersebut masih dapat dikategorikan dalam level yang bisa diterima dengan range kurang dari 10%. Selama pada Tahun 2011, defisit sekitar Rp32 Triliun, yaitu 7% dari anggaran. Dari chart ini terlihat bahwa realisasi APBD cenderung menunjukkan angka surplus yaitu untuk Tahun 2007-2009, sementara untuk data anggaran 2010-2011 cenderung menggambarkan APBD defisit.

D. PEMBIAYAAN

C. Tranfer anggaran ke daerah TRANSFER KE DAERAH

Rincian anggaran transfer ke daerah adalah :

Dana Perimbangan Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Dana Otonomi Khusus Dana Otonomi Khusus Dana Penyesuaian

Pembiayaan

Besaran pembiayaan dipengaruhi oleh beberapa faktor, antara lain: asumsi dasar makro ekonomi;

kebijakan pembiayaan; kondisi dan kebijakan lainnya.

Pembiyayaan Dalam Negeri Pembiayaan Dalam Negeri meliputi :

Pembiayaan perbankan dalam negeri Pembiayaan nonperbankan dalam negeri

Surat berharga negara neto Pinjaman dalam negeri neto Dana investasi pemerintah Kewajiban penjaminan

Pembiayaan Lunar Negeri Pembiayaan Luar Negeri meliputi :

Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek Penerusan pinjaman

Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh Tempo dan Moratorium.

KESIMPULAN

Rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari - 31 Desember). APBN, perubahan APBN, dan pertanggungjawaban APBN setiap tahun ditetapkan dengan Undang-Undang.

Secara umum, APBN 2014 mempunyai peran strategis untuk melaksanakan tiga fungsi ekonomi Pemerintah, yaitu fungsi alokasi, fungsi distribusi, dan fungsi stabilisasi. Untuk itu, APBN 2014 didesain sesuai dengan penetapan tiga fungsi tersebut. Fungsi alokasi berkaitan dengan alokasi anggaran Pemerintah untuk tujuan pembangunan nasional, terutama dalam melayani kebutuhan masyarakat dan mendukung penciptaan akselerasi pertumbuhan ekonomi yang tinggi dan berkualitas. Fungsi distribusi berkaitan dengan distribusi pendapatan dan subsidi dalam upaya peningkatan kesejahteraan rakyat, sedangkan fungsi stabilisasi berkaitan dengan upaya untuk menjaga stabilitas dan akselerasi kinerja ekonomi sehingga perekonomian tetap pada kondisi yang produktif, efisien, dan stabil. Tetapi dalam ringkasan APBN di atas, diketauhui pada tahun 2008-2015 jumlah belanja Negara lebih besar dari pendapatan Negara, mengakibatkan Negara mengalami devisit anggaran.

Rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah. Tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember.

Dari data yang bersumber dari buku APBD dan Realisasi APBD Tahun 2007 sampai dengan Tahun 2011 yang secara langsung disampaikan oleh Pemerintah Daerah ke Departemen Keuangan c.q Ditjen Perimbangan Keuangan.

PENDAPATAN DAERAH Untuk tahun 2007-2011, rata-rata jumlah PAD hanya sekitar 17% dan Lain-lain pendapatan hanya 10% dari total pendapatan, sementara Dana Perimbangan (Daper) mencapai 73%.

BELANJA DAERAH Total belanja meningkat sebesar 83% dari tahun 2007 sampai tahun 2011 yang kemungkinan besar disebabkan karena makin banyaknya jumlah daerah, disamping alasan logis bertambahnya kebutuhan pemerintah daerah.