Pembiayaan Pembangunan

Strategi Pembiayaan Pembangunan

Sarana Listrik

(Studi Kasus Pembangkit Listrik Tenaga Uap (PLTU) Indramayu, Jawa Barat)

Rasy Febrian Gustin 3612100042

Bayu Arifianto M. 3612100052

M Faridz Nazalaputra 3612100056

Ahmad Ramdhan M. 3612100066

I Made Sukma Pradipta 3612100072

Perencanaan Wilayah dan Kota

Fakultas Teknik Sipil dan Perencanaan

Institut Teknologi Sepuluh Nopember

Abstrak

Makalah ini mengambil topik mengenai analisis pendanaan proyek PT. PLN (Persero) dengan studi kasus Pembangkit Listrik Tenaga Uap (PLTU) Indramayu . Makalah ini membahas mengenai komponen biaya dan sumber-sumber pembiayaan yang digunakan dalam pengadaan PLTU tersebut. Pendanaan proyek sebesar 184.125.42 juta Yen atau setara dengan 85,51% dari total biaya proyek menggunakan pendanaan yang bersumber dari pinjaman JICA. Hasil analisis pendanaan proyek mendapatkan proporsi sisa pendanaan proyek yaitu sebesar 14,49% atau setara dengan 31.211.62 juta Yen yang didapatkan melalui pinjaman perbankan. Sumber-sumber pembiayaan yang digunakan dalam pembangunan PLTU Indramayu ini terbagi menjadi dua yaitu Sumber Pembiayaan Konvensional yang berupa DAK (Dana Alokasi Khusus) dan Fiskal, serta Sumber Pembiayaan Non Konvensional berupa Peminjaman komersial perbankan (Kredit) dan Investasi ekuitas berhubungan dengan pembelian dan penyimpanan saham modal pada suatu pasar modal oleh investor baik perorangan (individu) maupun perusahaan (institusi)

Kata Pengantar

Puji dan syukur kehadirat Allah SWT karena berkat limpahan rahmat dan karunia-Nya-lah penulis dapat menyelesaikan makalah atau paper yang berjudul “Strategi Pembiayaan Pembangunan Sarana Listrik , Studi Kasus Pembangkit Listrik Tenaga Uap (PLTU) Indramayu, Jawa Barat” dengan tepat waktu.

Makalah ini adalah bagian dari rangkaian dalam rangka memenuhi tugas mata kuliah Pembiayaan Pembangunan sebagai dasar ilmu tentang pembiayaan pembangunan yang merupakan bekal untuk semester selanjutnya. Tugas ini merupakan aplikasi dari teori dan konsep pembiayaan pembangunan pada suatu kasus, baik berupa kasus perencanaan tata ruang maupun perencanaan sektoral.

Ucapan terima kasih penulis tujukan kepada semua pihak yang telah berpartisipasi dan berkontribusi aktif dalam menyelesaikan makalah ini dari awal hingga selesai. Ucapan terima kasih yang sangat besar kami tujukan kepada dosen pembimbing Mata Kuliah Pembiayaan Pembangunan yang telah membimbing penulisan makalah ini.

Kesempurnaan hanya milik Yang Maha Kuasa Allah SWT, maka dari itu sangat kami butuhan kritik dan saran demi kesempurnaan makalah ini agar lebih baik dan bermanfaat kedepannya serta dapat dijadikan suatu referensi dalam .

Surabaya , Desember 2014

Daftar Isi

Abstrak... 1

Kata Pengantar... 2

Daftar Isi... 3

BAB I PENDAHULUAN...5

1.1 Latar Belakang... 5

1.2 Tujuan... 7

1.3 Rumusan Masalah...7

1.4 Metode... 8

1.4.1 Tahap Pengumpulan Data...8

1.4.2 Tahap Analisa...8

1.5 Ruang Lingkup... 8

BAB II STUDI KASUS... 9

2.1 Deskripsi objek...9

2.2 Sumber Pembiayaan...9

2.2.1 Pembiayaan Konvensional...9

2.2.2 Pembiayaan Non-Konvensional...11

2.3 Review Konsep Pembiayaan...11

BAB III EKSPLORASI INSTRUMEN BIAYA...14

3.1 Kajian Struktur Anggaran Daerah dan Pusat...14

3.2 Komponen Biaya...16

3.3 Eksplorasi Sumber – sumber pembiayaan...16

3.3.1 Sumber Pembiayaan Konvensional...16

3.3.2 Sumber Pembiayaan Non-Konvensional...19

BAB IV SKEMA PENANGANAN KASUS...21

4.1 Analisis Finansial Sederhana...21

4.1.1 Cost of Debt...21

4.1.2 Weight Average Cost of Capital (WAAC)...22

4.1.3 Internal Rate of Return (IRR)...23

4.1.4 Net Present Value (NPV)...23

4.2 Pemilihan Sumber Pembiayaan...24

4.2.2 Pinjaman Government-to-Government...24

4.2.3 Pinjaman Komersial Perbankan...24

4.2.4 Penerbitan Surat Utang untuk APLN...25

4.2.5 Sumber Dana Internal...25

4.2.6 IPO PT. PLN Enjiniring...25

4.3 Strategi Pengimplementasian...26

BAB V PENUTUP... 28

5.1 Kesimpulan... 28

BAB I PENDAHULUAN

1.1 Latar Belakang

Kebutuhan akan energi khususnya energi listrik di Indonesia , semakin berkembang menjadi bagian yang tidak terpisahkan dari kebutuhan hidup masyarakat sehari-hari dengan pesatnya peningkatan pembangunan di bidang teknologi, industri dan informasi. Dalam perkembangan perekonomian sebuah negara tentu tidak bisa dipisahkan dari proses produksi, pemasaran, dan distribusi barang dan jasa. Agar proses tersebut berjalan lancar, dibutuhkan dukungan infrastruktur yang memadai, salah satunya kebutuhan sarana listrik.

Kondisi infrastruktur listrik di Indonesia sangat mengkhawatirkan dan perlu segera mendapatkan perhatian serius. Penyataan ini dilansir dalam laporan investigasi yang dirilis oleh Asian Developmenet Bank (ADB) pada tahun 2010. Dengan demikian, diperlukan peningkatan investasi pada pembangunan pembangkit listrik untuk menghindari krisis di tahun-tahun yang akan datang. Artinya, pemenuhan kebutuhan listrik di Indonesia merupakan hal yang mendesak harus segera dibenahi.

PT. PLN (Persero), merupakan Badan Usaha Milik Negara (BUMN) yang ditunjuk dan ditugaskan oleh pemerintah untuk menyelenggarakan usaha penyediaan tenaga listrik bagi kepentingan umum dalam jumlah dan mutu yang memadai serta memupuk keuntungan dan melaksanakan penugasan Pemerintah di bidang ketenagalistrikan dalam menunjang pembangunan. Berdasarkan Peraturan Pemerintah No. 17 Tahun 1990, PT. PLN (Persero) ditetapkan sebagai Pemegang Kuasa Usaha Ketenagalistrikan. Di dalam Rencana Umum Penyediaan Tenaga Listrik (RUPTL) PT. PLN (Persero) Tahun 2010-2019, disajikan data rata-rata pertumbuhan kelistrikan pertahun (2010-2019) sebagai berkut :

Tabel 1. Rata-Rata Pertumbuhan Kelistrikan Per Tahun (2010-2019)

Rata-Rata pertumbuhan Kelistrikan Per Tahun (2010-2019)

Nasional Indonesia

Barat

Jawa Bali Indonesia Timur

9,2% 10,2% 8,97% 10,6%

Penambahan pembangkit listrik untuk seluruh Indonesia sampai dengan 2019 diperkirakan mencapai 55.484 Mega Watt, dengan rata-rata penambahan pembangkit per tahunnya sebesar 5.500 Mega Watt. Sebagian besar penambahan pembangkit berasal dari PLTU. Dari total penambahan pembangkit ini, 31.958 Mega Watt berasal dari pembangkit PT. PLN (Persero) dan 23.525 Mega Watt berasal dari IPP (Independent Power Producer)

Akan tetapi, PT. PLN (Persero) mengalami permasalahan dalam penyediaan anggaran pendanaan untuk investasi proyek maupun untuk operasional perusahaan. PT. PLN (Persero) mengalami defisit karena pendapatan dari harga jual listrik (Tarif Dasar Listrik/TDL) ke pelanggan lebih rendah daripada harga pokok penjualan (HPP) . PT. PLN (Persero) tidak dapat menetapkan tarif dasar listrik karena hal tersebut oleh regulasi pemerintah.

Dalam menjalankan usaha penyediaan listrik, PT. PLN (Persero) menjalankan kegiatan pendanaan untuk belanja operasional (operating expenditure) dan belanja modal (capital expenditure) . Belanja operasional (operating expenditure) terdiri dari biaya bahan bakar dan pelumas, pembelian atau sewa listrik swasta, biaya pemeliharaan, biaya pegawai,depresiasi, biaya administrasi dan lainnya dan bunga operasi. Pendanaan untuk belanja operasional dihasilkan melalui penjualan listrik ke pelanggan. Sedangkan pendanaan untuk belanja modal (capital expenditure) dihasilkan melalui penjualan listrik ke pelanggan. Sedangkan pendanaan untuk belanja modal dilakukan karena PT. PLN (Persero) harus melakukan investasi untuk membangun pembangkit,transmisi, dan distribusi.

Kebutuhan PT. PLN (Persero) untuk pendanaan dan investasi pada tahun 2011 adalah sebesar Rp. 66.615.217 juta. Sumber pendanaan untuk belanja modal (capital expenditure) dihasilkan melalui APBN sebagai penyertaan modal pemerintah, pnjaman baru, dana internal, dan rencana IPO anak perusahaan (PT. PLN Enjiniring).

Rincian anggaran kebutuhan perusahaan untuk pendanaan dan investasi adalah sebagai berikut :

Tabel 2. Anggaran Kebutuhan Sumber Dana Eksternal

No. Jenis Anggaran Investasi Total Kebutuhan

1. DIPA SLA Rp. 10.045.178 juta

Perbankan Asing Perbankan Lokal

Rp. 6.403.575 juta Rp. 10.291.518 juta

3. Pinjaman baru untuk APLN Rp. 30.875.000 juta

4. DIPA APBN (PMN) Rp. 9.000.000 juta

Jumlah Rp. 66.615.271 juta

Sumber : RKAP PT. PLN (Persero) 2011

Salah satu bentuk implementasi dari rencana penambahan dan pengembangan penyediaan tenaga listrik di Indonesia, khususnya untuk wilayah Jawa-Bali, PT. PLN (Persero) akan melakukan pembangunan Pembangkit Listrik Tenaga Uap (PLTU) berkapasitas 1x1000 Mega Watt di wilayah Indramayu, Jawa Barat, yang terintegrasi dengan jaringan transmisi dan distribusi. PLTU Indramayu merupakan bagian dari proyek percepatan 10.000 Mega Watt tahap II sebagai pemenuhan kebutuhan listrik di Jawa-Bali. Diharapkan PLTU ini dapat meningkatkan kapasitas penyediaan tenaga listrik dan untuk memenuhi permintaan tenaga listrik di Jawa Bali sehingga dapat berkontribusi untuk perkembangan ekonomi di wilayah tersebut melalui utilitasi energi yang sangat efisien.

1.2 Tujuan

Berdasarkan latar belakang diatas maka tujuan dari penulisan makalah ini adalah :

1. Mahasiswa mampu merumusakan persoalan pembiayaan pembangunan pada kasus Pembiayaan Pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat

2. Mahasiswa mampu melakukan analisis pembiayaan pada kasus Pembiayaan Pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat

3. Mahasiswa mampu mengidentifikasi alternatif sumber-sumber pembiayaan yang relevan dengan kasus Pembiayaan Pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat

1.3 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penulisan makalah ini adalah sebagai berikut:

1. Bagaimana konsep dan permasalahan yang terjadi pada sistem pembiayaan pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat? 2. Bagaimana analisa pembiayaan pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat dan identifikasi alternatif sumber-sumber pembiayaan yang relevan?

3. Bagaimana strategi pembiayaan pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat?

1.4 Metode

Adapun metode pendekatan dalam penyusunan laporan ini ditempuh melalui 2 (dua) tahapan , yaitu :

1.4.1 Tahap Pengumpulan Data

Tahap ini merupakan kegiatan indentifikasi terhadap hal-hal yang berhubungan dengan kasus pembiayaan pembangunan Prasarana Listrik PLTU Indramayu, Jawa Barat. Tahap pengumpulan data ini meliputi kegiatan pengumpulan data sekunder dari berbagai sumber relevan dalam bentuk data dokumen meupun data statistik (angka dan gambar)

1.4.2 Tahap Analisa

Tahap analisa merupakan prediksi terhadap pembiayaan yang dilakukan, biaya yang dikeluarkan , penentuan alternatif pendanaan proyek, serta analisis strategi-strategi yang tepat terhadap proses pengembalian modal

1.5 Ruang Lingkup

BAB II STUDI KASUS

2.1 Deskripsi objek

PLTU atau Pembangkit Listrik Tenaga Uap ialah pembangkit listrik yang mengandalkan energi kinetik dari uap untuk menghasilkan energi listrik. Bentuk utama dari pembangkit listrik ini ialah generator yang dihubungkan ke turbin yang digerakan oleh tenaga kinetik dari uap panas/kering. Pembangkit listrik tenaga uap menggunakan berbagai macam bahan bakar terutama batu bara dan minyak bakar serta MFO untuk start up awal. Pemilik proyek pembuatan PLTU Indramayu Jawa Barat ialah PT. PLN persero yang bekerja sama dengan Tokyo Electric Power Service.

2.2 Sumber Pembiayaan

Sumber pembiayaan pembangunan terdiri dari dua jenis, yakni sumber pembiayaan konvensional dan non-konvensional. Secara teoritis, modal bagi pembiayaan pembangunan perkotaan dapat diperoleh dari 3 sumber dasar:

pemerintah/publik

swasta/private

gabungan antara pemerintah dengan swasta

2.2.1 Pembiayaan Konvensional

2.2.1.1 Struktur Anggaran Dana Pusat

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari – 31 Desember). APBN, perubahan APBN, dan pertanggungjawaban APBN setiap tahun ditetapkan dengan Undang-Undang. APBN merupakan wujud pengelolaan keuangan negara yang ditetapkan tiap tahun dengan undang-undang. Struktur APBN yang sekarang dilaksanakan oleh pemerintah Indonesia secara garis besar adalah sebagai berikut:

a. Pendapatan Negara dan Hibah b. Belanja Negara

e. Pembiayaan

Struktur Anggaran Pendapatan dan Belanja Negara saat ini adalah: 1. Belanja Negara. Belanja terdiri atas dua jenis:

a. Belanja Pemerintah Pusat, adalah belanja yang digunakan untuk membiayai kegiatan pembangunan Pemerintah Pusat, baik yang dilaksanakan di pusat maupun di daerah (dekonsentrasi dan tugas pembantuan). Belanja Pemerintah Pusat dapat dikelompokkan menjadi: Belanja Pegawai, Belanja Barang, Belanja Modal, Pembiayaan Bunga Utang, Subsidi BBM dan Subsidi Non-BBM, Belanja Hibah, Belanja Sosial (termasuk Penanggulangan Bencana), dan Belanja Lainnya.

b. Belanja Daerah, adalah belanja yang dibagi-bagi ke Pemerintah Daerah, untuk kemudian masuk dalam pendapatan APBD daerah yang bersangkutan. Belanja Daerah meliputi:

1. Dana Bagi Hasil 2. Dana Alokasi Umum 3. Dana Alokasi Khusus 4. Dana Otonomi Khusus

2. Pembiayaan. Pembiayaan meliputi:

a. Pembiayaan Dalam Negeri, meliputi Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara.

b. Pembiayaan Luar Negeri, meliputi:

1. Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek.

2. Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh Tempo dan Moratorium.

2.2.1.2 Struktur Anggaran Dana Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD), adalah rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah. Tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember.Ada punAPBD terdiri atas:

1. Anggaran pendapatan, terdiri atas :

b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat. 2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan

tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

2.2.2 Pembiayaan Non-Konvensional

Sumber pembiayaan non-konvesional merupakan sumber-sumber pembiayaan yang diperoleh dari kolaborasi antara pemerintah, swasta, dan masyarakat. Strategi Pembiayaan Non-Konvensional :

1. Kemitraan pemerintah – swasta 2. Kewajiban Paksa

3. Peningkatan invenstasi swasta murni 4. Peningkatan pembiayaan dari masyarakat

2.3 Review Konsep Pembiayaan

Dalam merencanakan pembiayaan proyek PLTU Indramayu, PT. PLN melakukan kerjasama pendanaan secara G-to-G (Goverment – to – Goverment) dengan pemerintah Jepang yang dalam hal ini adalah JICA (Japan International Cooperation Agency). Untuk pembiayaan PLTU Indramayu ini, JICA akan menanggung 85% dari total biaya yang dibutuhkan dimana pinjaman ini dilakukan dengan metode two step loan, dimana pihak JICA memberikan pinjaman dengan tingkat bunga sebesar 1% pada tahap pertama dan 1% + 0.5% pada tahap kedua.

Sedangkan untuk menutupi sisa 15% dari dana yang dibutuhkan dalam pembiayaan PLTU Indramayu, maka digunakan dana internal dari perusahaan PT. PLN, obligasi, melalui rekening dana investasi, dan pinjaman bank.

Struktur biaya

perlu diperhatikan dalam pembiayaan proyek tersebut. Dan diuraian struktur biaya pada PLTU Indramayu sebagai berikut:

Tingkat Inflasi

Tingkat inflasi digunakan untuk melakukan proyeksi pertumbuhan keseluruha biaya implementasi dan pembangunan proyek PLTU Indramayu dari tahun 2012 sampai dengan tahun 2042.

Berdasarkan hasil perhitungan, maka didapatkan rata – rata tingkat inflasi Indonesia adalah sebesar 6,46%, Amerika dan Jepang sebesar 2,40% dan -0,0151% yang kemudian kedua rata – rata tingkat inflasi dari kedua negara tersebut dirata – ratakan kembali untuk mendapatkan foreign general inflation rate sebesar 1,19%.

Nilai tukar mata uang

Nilai tukar mata uang digunakan untuk mengkonversi nilai mata uang yang digunakan di dalam perhitungan proyeksi estimasi biaya proyek PLTU Indramayu. Perhitungan ini didasarkan pada pendanaan proyek PLTU Indramayu menggunakan 3 (tiga) mata uang, yaitu USD, Yen, dan juga Rupiah.

Investment Cost

EPC Cost (Engineering Procurement and Construction)

EPC cost pada proyek PLTU Indramayu dialokasikan untk pekerjaan perancangan dan enjinering, pengadaan peralatan, material dan bahan. Total biaya EPC diestimasikan Y 144,856 juta atau setara Rp. 15.745.217.390 juta)

Development cost

Development cost mencakup mobilization work, land acqusition, dan consulting service dan biaya lainnya yang berhubungan pada pembangunan proyek PLTU Indramayu. Total development cost proyek PLTU Indramayu diestimasikan sebesar Y 7,112 juta atau sebesar Rp. 773.043.480

Other cost

Other cost di dalam biaya investasi proyek PLTU Indramayu dibutuhkan untuk price escalation, price contingency, administration cost, dan Tax and duties. Total other cost proyek PLTU Indramayu diestimasikan sebesar Y 63,369 juta atau setara Rp. 6.887.934.780 juta.

BAB III EKSPLORASI INSTRUMEN BIAYA

3.1 Kajian Struktur Anggaran Daerah dan Pusat

APBN atau Anggaran Pendapatan dan Belanja Negara, adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari -31 Desember). Struktur APBN yang sekarang dilaksanakan oleh pemerintah Indonesia adalah :

Belanja Negara. Belanja terdiri atas dua jenis:

a. Belanja Pemerintah Pusat, adalah belanja yang digunakan untuk membiayai kegiatan pembangunan Pemerintah Pusat, baik yang dilaksanakan di pusat maupun di daerah (dekonsentrasi dan tugas pembantuan).

b. Belanja Daerah, adalah belanja yang dibagi-bagi ke Pemerintah Daerah, untuk kemudian masuk dalam pendapatan APBD daerah yang bersangkutan

Pembiayaan. Pembiayaan meliputi:

a. Pembiayaan Dalam Negeri, meliputi Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara.

b. Pembiayaan Luar Negeri, meliputi: Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek. Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh Tempo dan Moratorium.

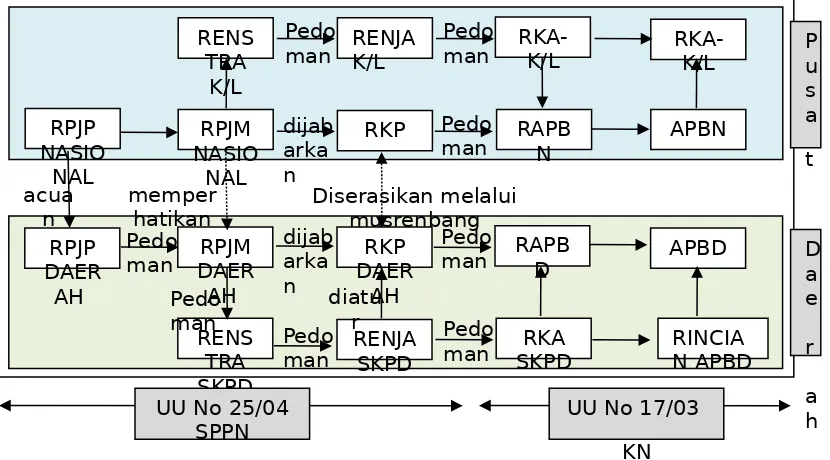

Gambar . Skema Penyusunan APBD

Berdasarkan skema diatas maka dapat dilihat tahapan proses pengadaan anggaran diawali dari penyusunan anggaran atau biaya dari pusat yang disusun dalam Anggaran Pendapatan dan Belanja Negara. Selanjutnya pemerintah pusat memberi kebijakan pada tiap pemerintah daerah untuk menentukan kebijakan fiskalnya sendiri melalui otonomi daerah. Dan dari otonomi daerah tersebut, setiap pemerintah daerah membuat anggaran atau biaya melalui Anggaran Pendapatan dan Belanja Derah (APBD).

Kesimpulan yang dapat diambil dari skema diatas yakni antara pemerintah pusat dan pemerintah daerah terdapat hubungan yang saling mengacu serta perlu adanya penyelarasan melalui musrenbang. Menurut undang-undang No.25 tahun 2001, rencana pembangunan terdiri dari Rencana Pembangunan Jangka Panjang (RPJP), Rencana Pembangunan Jangka Menengah (RPJM), dan Rencana Kerja Pemerintah (RKP). Rencana pembangunan memuat arahan kebijakan pembangunan yang dijadikan acuan bagi pelaksanaan pembangunan di seluruh wilayah Indonesia. Selanjutnya, daerah akan menyusun RPJPD dan RPJMD yang mengacu pada RPJP dan RPJM Nasional serta membuat program pembangunan dan kegiatan pokok yang akan dilaksanakan melalui Rencana Kerja Pemerintah (RKP) yang disusun oleh Kementerian/Lembaga. Rencana kerja tersebut dijadikan

RENJA

n memperhatikan Diserasikan melalui musrenbang

pedoman untuk membuat RAPBD yang selanjutnya akan digunakan sebagai acuan dalam penyusunan APBD.

3.2 Komponen Biaya

Komponen biaya merupakan bagian yang penting dalam menentukan seberapa besar biaya yang harus dikeluarkan dalam pembangunan dan pengelolaan suatu kawasan. Di dalam suatu pembangunan secara menyeluruh. Pembiayaan tentunya tidak hanya sebatas pada biaya konstruksi fisik saja melainkan pembiayaan secara komprehensif meliputi pekerjaan eksternal dan juga pekerjaan khusus. Komponen pembiayaan pada pengembangan Pembangkit Listrik Tenaga Uap di Indramayu memiliki asumsi struktur biaya pembangunan PLTU dengan periode selama tahun 2010-2018

Tabel 3. Struktur Pembiayaan Pembangkit Listrik Tenaga Uap di

3.3 Eksplorasi Sumber – sumber pembiayaan

3.3.1 Sumber Pembiayaan Konvensional

Usaha Milik Negara tersebut guna pemenuhan kebutuhan akan kelistrikan demi meningkatnya prekonomian suatu daerah/wilayah

Sumber pembiayaan konvensional yang dapat diterapkan dalam proyek pengembangan PLTU Indramayu, antara lain adalah :

DAK (Dana Alokasi Khusus)

DAK adalah alokasi dari APBN kepada provinsi / kabupaten / kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan pemerintah daerah dan sesuai dengan prioritas nasional. Berdasarkan Peraturan Daerah Indramayu Nomor 1 Tahun 2012 tentang RTRW Indramayu, Kabupaten Indramayu yang merupakan lokasi dari pengembangan Pembangkit Listrik Tenaga Uap, dimana untuk memenuhi kebutuhan listrik Jawa-Bali. Melihat kondisi tersebut, pemerintah setempat yaitu pemerintah propinsi maupun pemerintah kabupaten dapat mengalokasikan anggaran belanjanya untuk membiayai pembangunan Pembangkit Listrik Tenaga Uap yang merupakan salah satu prioritas perencanaan di Propinsi Jawa Barat.

Fiskal

Salah satu peluang penerapan sumber pembiayaan konvensional dalam pembiayaan pembangunan Pembangkit Listrik Tenaga Uap, salah satunya adalah melalui kebijakan fiskal. Pemerintah telah menetapkan program Kerjasama Pemerintah dan Swasta (Public Private Partnership) sebagai salah satu kebijakan utama dalam menarik investasi di sektor infrastruktur (Brodjonegoro, 2012). Program KPS ini dapat membantu Pemerintah dalam penyediaan infrastruktur

dengan fleksibilitas anggaran yang lebih baik dan peningkatan nilai uang, tak

terkecuali untuk sektor listrik. Investasi infrastruktur dengan skema KPS merupakan strategi dari Pemerintah Indonesia untuk mencapai pertumbuhan

PDByang tinggi dan berkesinambungan serta meletakkan fondasi yang kuat bagi

pertumbuhan di masa depan.

perubahan kedua melalui Peraturan Presiden Nomor 56 Tahun 2011 tentang Perubahan Kedua atas Peraturan Presiden Nomor 67 Tahun 2005 tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (Perpres 56/2010).

Pemerintah telah menyiapkan fasilitas fiskal dalam rangka mendukung program KPS dalam penyediaan infrastruktur. Terdapat tiga fasilitas kunci yang telah disediakan, yaitu: (i) Dana Tanah (the Land Funds), (ii) Pembiayaan Infrastruktur (the Infrastructure Fund), (iii) Dana Penjaminan (the Guarantee Fund) (Brodjonegoro, 2012). Ketiga fasilitas tersebut telah berdiri dan beroperasi secara penuh dalam mendukung program KPS. Berikut penjelasan dari ketiga fasilitas tersebut:

Dana Tanah (Land Fund)

Merupakan dana yang dialokasikan untuk membantu investor dalam pembiayaan pengadaan tanah dan untuk mengatasi masalah ketidakpastian harga tanah. Dana Tanah (the Land Funds) terdiri dari:

Land Revolving Fund, merupakan dana bergulir untuk pembebasan tanah bagi pembangunan jalan tol, dimana Pemerintah akan membiayai pembebasan tanah terlebih dahulu dan selanjutnya akan dikembalikan oleh Badan Usaha yang ditetapkan sebagai pemegang hak konsesi.

Land Capping, merupakan dukungan Pemerintah atas kenaikan harga tanah bagi pembangunan jalan tol. Dana Land Capping saat ini dikelola oleh Kementerian Pekerjaan Umum dan diberikan untuk 28 ruas jalan tol dengan nilai sebesar Rp4,89 Triliun yang dialokasikan sejak tahun anggaran 2008 sampai dengan tahun 2013.

Land Acquisition Fund, merupakan kebijakan Pemerintah untuk memberikan dukungan langsung untuk proyek-proyek yang akan dilaksanakan dalam skema Kerjasama Pemerintah-Swasta/Public Private Partnership untuk pembebasan tanah.

Pembiayaan Infrastruktur (the Infrastructure Fund)

Rp1 Triliun pada tahun 2010. PT IIF sebagai anak perusahan PT SMI didirikan pada tahun 2010 dengan kontribusi modal dari Pemerintah melalui PT SMI, IFC, ADB, dan DEG.

Dana Penjaminan (the Guarantee Fund)

Pada tahun 2009, Pemerintah mendirikan PT Penjaminan Infrastruktur Indonesia (Persero)/PT PII sebagai BUMN di bidang Penjaminan Infrastruktur. Tujuan utama pendirian PT PII adalah: i) menyediakan penjaminan untuk proyek KPS infrastruktur di Indonesia; ii) meningkatkan kelayakan kredit (creditworthiness), terutama bankability dari proyek KPS dimata investor/kreditor; iii) meningkatkan tata kelola dan proses yang transparan dalam penyediaan, penjaminan; dan iv) meminimalkan kemungkinan sudden shock terhadap APBN dan ringfencing exposure kewajiban kontinjensi Pemerintah.

Utang Luar Negeri

PT. PLN (Persero) mengadakan kerjasama pendanaan secara G-to-G

(Government-to-Government) dengan pemerintah Jepang dalam hal ini adalah JICA (Japan International Cooperation Agency) untuk proyek pembangunan PLTU Indramayu dimana pinjaman dengan tingkat bunga 1% p.a kepada pemerintah Indonesia, baru kemudian pemerintah Indonesia memberikan pinjaman kepada PT. PLN (Persero) dengan tingkat bunga 1% + 0.5% untuk pinjaman valas.

3.3.2 Sumber Pembiayaan Non-Konvensional

pembiayaan ini juga memiliki tingkat resiko yang tinggi. Studi kasus pengembangan PLTU yang dibahas dalam makalah ini menggunakan sumber pembiayaan non-konvensional dalam pengelolaannya, sumber pembiayaan tersebut antara lain :

Kredit

Peminjaman komersial perbankan (Kredit) adalah salah satu alternatif sumber pendanaan yang diperhitungkan di dalam sisa pendanaan Proyek PLTU Indramayu. Pinjaman komersial perbankan terdiri dari dua sumber, yaitu pinjaman komersial perbankan dengan mata uang rupiah dan pinjaman perbankan mata uang asing. Suku bunga kredit korporasi untuk pinjaman komersial perbankan dalam negeri mempunyai rata-rata tingkat suku bunga tahunan pada tahun 2011 sebesar 12,32% untuk Bank Persero, 13,60% untuk Bank Pemerintah Daerah, 12,83% untuk Bank Swasta Nasioanal, 9,41% untuk Bank Swasta Asing, dan 12,47% untuk Bank Umum

Ekuitas

BAB IV SKEMA PENANGANAN KASUS

4.1 Analisis Finansial Sederhana

Perhitungan dan pertimbangan dalam pengambilan keputusan untuk berinvestasi dan mencari sumber-sumber pendanaan pada dasarnya merupakan sebuah kegiatan yang terpisah, tetapi terdapat persamaan kriteria dasar untuk

pengambilan keputusannya, yaitu dengan menggunakan analisis Net Present

Value, Cost of Debt, WWAC, dan Internal Rate of Return.

4.1.1 Cost of Debt

Penggunaan pinjaman sebagai biaya modal menimbulkan beban tetap yang akan mengurangi laba dari biaya operasi. Beban tetap tersebut berupa bunga pinjaman (interest), yang harus dibayarkan perusahaan tanpa melihat profit perusahaan.Beban bunga ini merupakan kewajiban yang harus dilakukan olehperusahaan karena meminjam sejumlah uang dari investor.

PT. PLN (Persero) mengadakan kerjasama pendanaan secara G-to-G(Government-to-Government) dengan pemerintah Jepang dalam hal ini adalah

JICA (Japan International Cooperation Agency) untuk proyek pembangunan PLTU

Indramayu.Dengan rumus Cost of Debt, maka diperoleh persentase jumlah

5 Sukuk Ijarah PLN V Tahun 2010

Seri A

6,98%

seri B

7 Obligasi PLN Estimasi 7,50% - 8,40%

8 Suku Ijarah Estimasi 7,50% - 8,40%

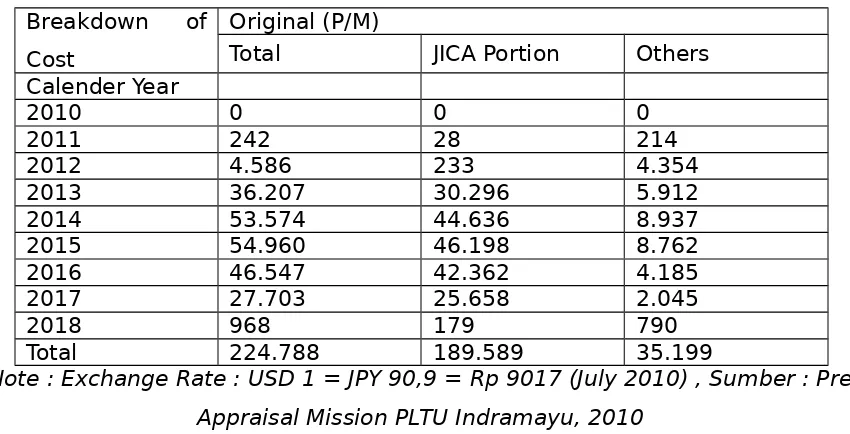

JICA sebesar ¥ 184,125.42 juta atau setara 85,51% dari total biaya proyek yang menghasilkan cost of debt after tax sebesar 1,08%. Komersial perbankan mendapatkan proporsi sisa pendanaan proyek sebesar 14,49% atau setara ¥ 31,211.63 juta. Komersial perbankan luar negeri sebesar 0,72% atau setara ¥ 1,555.51 juta yang menghasilkan cost of debt tax sebesar 1.073%. Komersial perbankan dalam negeri dengan bank asing sebesar 13,77% atau setara ¥ 29,656.12 juta yang menghasilkan cost of debt tax sebesar 6,78%.

4.1.2 Weight Average Cost of Capital (WAAC)

Metode Weight Average Cost of Capital (WAAC) dapat digunakan

dalam menghitung nilai sebuah proyek dimana pendekatan dengan menggunakan metode WACC dimulai dengan pemahaman bahwa proyek-proyek dari perusahaan dengan leverage secara simultan dibiayai dengan dua jenis pembiayaan baik dibiayai dengan utang maupun dengan akuitas.

WACC yang digunakan pada perhitungan pre-appraisal PT. PLN (Persero) adalah sebesar 2,21%.

4.1.3 Internal Rate of Return (IRR)

Internal Rate of Return adalah tingkat imbal hasil dari sebuah investasi yang akan mendiskontontikan aliran kas sehingga mendapatkan nilai bersih saat ini (Net Present Value) adalah nol. Pada dasarnya IRR menghitung tingkat

Keterangan:

IRR = Internal Rate of Return

CF1= Cash low tahun ke-i

I = Tahun ke-i

Pada dasarnya IRR adalah menghitung tingkat return dibandingkan dengan biaya bunga atau biaya modal. Sehingga apabila IRR lebih besar daripada biaya bunga atau biaya modal, maka proyek tersebut layak dilakukan. Pada perhitungan pre apprasial,nilai IRR 8,5%, bila dibandingkan dengan dengan biaya modal (WACC) 2,21%, maka nilai IRR lebih besar daripada biaya modal yang artinya proyek layak untuk dijalankan

4.1.4 Net Present Value (NPV)

Net Present Value (NVP) merupakan salah satu metode discounted cash flow yang menghitung dampak waktu terhadap uang. Metode ini menghitung nilai uang yang akan diterima pada masa datang dengan mempertimbangkan tingkat bunga yang berlaku sekarang. Dengan kata lain NPV merupakan selisih antara present value dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih di masa yang akan datang, tingkat bunga yang relevan juga perlu ditentukan untuk menghitung nilai sekarang.

Perhitungan total aliran kas untuk kegiatan operasional didapatkan dengan mengurangi sales revenue, operating cost, dan tax Komponen sales revenue didapatkan melalui perkalian antara prediksi tariff listrik yang dihasilkan proyek dengan energy listrik yang diproduksi oleh proyek. Dari hasil perhitungan

incremental cash flow proyek PLTU Indramayu yang didiskontokan dengan menggunakan tingkat diskonto dengan menggunakan WACC, didapatkan NPV sebesar ¥ 193,019 juta.

4.2 Pemilihan Sumber Pembiayaan

4.2.1 DIPA APBN (PMN)

Bentuk Sumber pendanaan dalam bentuk ekuitas pada PT. PLN (Persero) adalah dengan menggunakan daftar isian pelaksanaan anggaran dalam anggaran pendapatan dan belanja Negara melalui penanaman modal pemerinta atau disingkat dengan DIPA APBN (PMN). Berdasarkan kebutuhan anggaran investasi di dalam RKAP PT. PLN (Persero), kebutuhan anggaran investasi melalui DIPA APBN (PMN) sebesar RP

9.000.000,-4.2.2 Pinjaman Government-to-Government

PT. PLN (Persero) mengadakan dengan pemerintah Jepang dalam hal ini adalah JICA (Japan International Cooperation Agency) untuk proyek pembangunan PLTU Indramayu dimana pinjaman ini dilakukan dengan metode

two step loan, dimana pihak JICA memberikan pinjaman dengan tingkat bunga 1% p.a kepada pemerintah Indonesia, baru kemudian pemerintah Indonesia memberikan pinjaman kepada PT. PLN (Perseor) dengan tingkat bunga 1% + ),5% untuk pinjaman valas.

4.2.3 Pinjaman Komersial Perbankan

Pinjaman komersial perbankan adalah salah satu alternative sumber pendanaan yang diperhitungkan di dalam sisa pendanaan Proyek PLTU Indramayu. Berdasarkan kebutuhan anggaran investasi melalui pinjaman komersil perbankan sebesar Rp. 16.695.094,-. Pinjaman komersial perbankan terdiri dari dua sumber, yaitu pinjaman komersial perbankan dengan mata uang rupiah dan pinjaman perbankan mata uang asing. Suku bunga kredit korporasi untuk pinjaman komersil perbankan dalam negeri mempunyai rata-rata tingkat suku bunga tahunan pada tahun 2011 sebesar 12,32% untuk Bank Persero, 13,60% untuk Bank Pemerintah Daerah, 12,83% untuk Bank Swasta Nasional, 9,41% untuk Bank Swasta Asing dan 12,47% untuk Bank Umum.

4.2.4 Penerbitan Surat Utang untuk APLN

Penerbitan surat utang untuk APLN PT. PLN (Persero) terdiri penerbitan obligasi dan penerbitan suku ijarah.

Penerbitan Obligasi

selalu mengacu kepada yield surat utang Negara sebagai acuan ditambah dengan 1,5%-2,75% yang disesuaikan dengan nilai emisi dan jangka waktu yang dibutuhkan untuk pendanaan kegiatan investasi operasional perusahaan.

Penerbitan Suku Ijarah

Penerbitan suku ijarah dapat dijadikan salah satu sumber pendanaan dan investasi PT. PLN (Persero).Berdasarkan rincian mengenai sukuk ijarah yang terakhir diterbitkan oleh PT. PLN (Persero) yang diperkirakan sesuai sebagai sumber pendanaan untuk kegiatan investasi dan operasi perusahaan. Dalam melakukan penerbitan sukuk ijarah, PT. PLN (Persero) selalu mengacu pada yield surat utan Negara sebagai acuan ditambah 1,5%-2,75% yang disesuaikan dengan nilai emisi dan jangka waktu yang dibutuhkan untuk pendanaan kegiatan investasi dan operasional perusahaan.

4.2.5 Sumber Dana Internal

Untuk menutupi kekurangan di dalam pendanaan PLTU Indramayu dan proyek-proyek PT. PLN (Persero) lainnya, PT. PLN (Persero) dapat menggunakan sumber dana internal sebesar Rp 29.420.163,- (RKAP PT. PLN (Persero) 2011), Untuk pembiayaan proyek, sumber dana internal digunakan sebagai alternative sumber pendanaan terakhir dikarenakan PT. PLN (Persero) mempunyai sumber dana internal yang terbatas untuk kegiatan pendanaan dan investasi. Seluruh aktivitas pendanaan dan kegiatan investasi yang dilakukan oleh PT. PLN (Persero) diprioritaskan menggunakan sumber dana eksternal terlebih dahulu baru menggunakan sumber dana internal perusahaan.

4.2.6 IPO PT. PLN Enjiniring

pendanaan dengan menggunakan dana yang dihasilkan melalui IPO PT. PLN Enjiniring tidak dapat dijadikan sebagai sumber pendanaan proyek PLTU Indramayu.

4.3 Strategi Pengimplementasian

Strategi Implementasi Pembiayaan Pembangunan PLTU Indramayu berguna sebagai solusi dalam mengatasi permasalahan yang ada.berikut kerangka berfikir Strategi Implementasi Pembiayaan Pembangunan PLTU Indramayu:

Gambar . Kerangka Berpikir Perumusan Strategi Pembiayaan PLTU Indramayu

Dari kerangka berfikir yang digambarkan pada diagram diatas sehingga strategi-startegi yang dapat dirumuskan dalam rangka mengatasi permasalahan-permasalahan terkait dengan pembiayaan PLTU Indramayu dapat dilihat pada tabel di bawah ini:

STRATEGI

Secara periodic (tahunan) mereview dan memperbaharui perhitungan perkiraan pertumbuhan listrik dengan menggunakan parameter terbaru yang lebih akurat. Realisasi penjualan lebih tinggi daripada demand forecast

Peningkatan komunikasi dengan DPR dan pemerintah agar proses penyesuaian tarif sejalan dengan rencana.

Perlu adanya perhatian dalam pembiayaan investasi proyek PLTU Indramayu, khususnya perubahan mata uang yang digunakan dalam proyek. Karena nominal mata uang berdampak pada pembiayaan proyek

BAB V PENUTUP

5.1 Kesimpulan

1. Kondisi infrastruktur listrik di Indonesia sangat mengkhawatirkan dan perlu segera mendapatkan perhatian serius. Salah satu langkah nyata pemerintah dengan membangun PLTU berkapasitas 1x1000 Mega Watt di Wilayah Indramayu Jawa Barat. Investasi yang dibutuhkan Y 215,337 juta atau setara dengan Rp. 23.406.195,65 juta.

2. Sumber pembiayaan pembangunan proyek PLTU Indramayu terdiri dari dua jenis, yakni sumber pembiayaan konvensional dan non-konvensional. 3. Pembiayaan konvensional merupakan sumber-sumber pembiayaan yang

diperoleh dari anggaran Negara. Sumber Pembiayaan Konvensional antara lain DAK (Dana Alokasi Khusus), Fiskal, dan Utang Luar Negeri.

4. Sumber pembiayaan non-konvesional merupakan sumber-sumber pembiayaan yang diperoleh dari kolaborasi antara pemerintah, swasta, dan masyarakat. Sumber Pembiayaan Non-Konvensional antara lain Kredit dan Ekuitas

5. Pada perhitungan pre apprasial, nilai IRR 8,5%, bila dibandingkan dengan dengan biaya modal (WACC) 2,21%, maka nilai IRR lebih besar daripada biaya modal yang artinya proyek layak untuk dijalankan

6. Alternatif sumber biaya pembiayaan proyek pembangunan PLTU Indramayu yang telah dirancang antara lain DIPA APBN (PMN), JICA (Japan International Cooperation Agency), Penerbitan surat utang untuk APLN PT. PLN (Persero) terdiri penerbitan obligasi dan penerbitan suku ijara, dan Dana internal.

5.2 Rekomendasi

2. PT PLN (Persero) harus menerapkan project financing di dalam pendanaan proyek. Karena project financing tersebut dapat mengalihkan resiko-resiko yang akan dihadapi proyek tersebut kepada pihak lain.

3. Project financing dapat digunakan sebagai media untuk mencari alternatif pendanaan yang paling murah untuk pendanaan proyek PT. PLN (Persero), sehingga PT. PLN (Persero) dapat menjadi perusahaan BUMN yang mandiri tanpa harus mengandalkan subsidi dari pemerintah untuk pendanaan kegiatan investasi dan operasi yang akan memberatkan APBN.

4. PT. PLN harus membuat program mitigasi proyek secara berkala, khususnya analisis resiko proyek PLTU Indramayu.