KINERJA PERUSAHAAN DENGAN KEPEMILIKAN INSTITUSIONAL ASING DAN KEPEMILIKAN INSTITUSIONAL DOMESTIK YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA EKONOMI

DEPARTEMEN MANAJEMEN PROGRAM STUDI MANAJEMEN

DIAJUKAN OLEH

EDMIRIYANTO YUSRI RAKHMARDI NIM : 040830993

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS AIRLANGGA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur alhamdulillah atas kehadirat Allah SWT yang telah

memberikan rahmat serta hidayah-Nya sehingga penulisan laporan penelitian

skripsi ini dapat terselesaikan dengan lancar dan tepat waktu.

Penelitian ini mengambil judul “Kinerja Perusahaan Dengan Kepemilikan Institusional Asing Dan Kepemilikan Institusional Domestik Yang Terdaftar Di Bursa Efek Indonesia” merupakan salah satu persyaratan akademik untuk mendapatkan gelar Sarjana Ekonomi Jurusan Manajemen Pada

Fakultas Ekonomi Dan Bisnis Universitas Airlangga Surabaya.

Pada kesempatan ini, penulis ingin menyampaikan ungkapan rasa terima

kasih kepada berbagai pihak yang telah memberikan bantuan dalam penyusunan

laporan skripsi ini :

1. Prof. Dr. H. Muslich Anshori, SE., M.Sc., AK. selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Airlangga Surabaya.

2. Dra. Nuri Herachwati, M.Si., M.Sc. selaku Ketua Program Studi S1

Manajemen Fakultas Ekonomi Dan Bisnis Universitas Airlangga Surabaya.

3. Dr. Fitri Ismiyanti, SE., M.Si., selaku dosen pembimbing skripsi yang telah

banyak meluangkan waktu, kesabaran, dan pengertian untuk menberikan

bantuan berupa bimbingan, petunjuk, dan saran yang sangat berarti dalam

4. Segenap dosen pengajar Jurusan S1 Manajemen Alih Jenjang Non Reguler

Fakultas Ekonomi Dan Bisnis Universitas Airlangga Surabaya.

5. Papa Mama, Mas Novi dan Dek Win yang selalu memberikan support tiada

henti, restu, doa serta kasih sayangnya yang tulus kepada penulis.

6. Dimar…makasi yaahh supportnya, n udah ngingetin terus..

7. Mbak Lasmi , Mas Bagus, Marina, dan Mas Andi yang telah banyak

membantu penulis dalam menyelesaikan penulisan skripsi ini sehingga dapat

terselesaikan dengan baik.

8. Mas Mubin, Pak Kris, Mbak Dewi, Bu Lis terima kasih atas bantuannya

semoga Allah SWT membalas kebaikan anda semua.

9. Buat Manajemen 2008, Efan n Bobby (ga sido wisuda bareng jhee..), Eko,

Peni, Kieso (buku infobank ku ndiii..??hehe), Diana YP, Diana SB, Risma,

Vanna, Vita, Harmonia (makasi yah bantuannya..), dan semuanya yang tidak

bisa disebut satu-satu, terima kasih atas bantuan dan doanya.

10.Manajemen 2007, S. Mardiah Salim, Ratna, Devi, Sendri, Fani, Ami , Jon,

Nandar, Dapid, Samsul, Singgih, Bagus American Jeep, Andre, Tepar, dan

teman angkatan 2007 yang lainnya terima kasih semuanya.

11.Semua pihak yang terkait dalam proses pengerjaan penulisan skripsi ini,

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

ini, untuk itu kritik dan saran yang bersifat membangun sangat penulis hargai.

Akhir kata dengan segala keterbatasannya, penulis berharap agar skripsi ini dapat

memberikan manfaat bagi penulis maupun pihak lain yang membutuhkannya.

Wassalamu’alaikum Wr. Wb.

Surabaya, 27 Juli 2011

ABSTRAK

Di negara emerging market seperti Indonesia, modal asing merupakan salah satu pemain dalam mendukung pertumbuhan negara. Hal itu terbukti dari semakin meningkatnya kepemilikan saham oleh kepemilikan asing (foreign ownership) di perusahaan-perusahaan Indonesia. Penelitian ini memfokuskan pada apakah partisipasi modal asing mempunyai perbedaan pada kinerja perusahaan, antara perusahaan dengan kepemilikan asing dan perusahaan domestik non-keuangan di Indonesia yang terdaftar di BEI (Bursa Efek Indonesia).

Tujuan penelitian ini adalah untuk mengetahui ada tidaknya perbedaan kinerja antara perusahaan dengan kepemilikan asing dan perusahaan domestik non-keuangan yang dihitung dengan menggunakan rasio ROA, ROE, dan OPM. Penelitian ini dilakukan terhadap 229 perusahaan non-keuangan yang terdaftar di BEI selama periode 2006-2009. Tehnik analisis yang digunakan pada penelitian ini adalah Uji One Sample T-Test, dengan variabel kepemilikan asing, ROA, ROE, dan OPM.

Hasil penelitian menunjukkan bahwa terdapat perbedaan kinerja antara perusahaan dengan kepemilikan asing dan perusahaan domestik non-keuangan yang dihitung dengan menggunakan rasio ROA, ROE, dan OPM.

ABSTRACT

In emerging market countries such as Indonesia, foreign capital is one of the players in supporting the growth of the country. This is evident from the increasing ownership of shares by foreign ownership (foreign ownership) in Indonesian companies. This study focuses on whether the participation of foreign capital have differences on the performance of companies, including companies with foreign ownership and non-financial domestic companies listed in Indonesia Stock Exchange (Indonesia Stock Exchange).

The purpose of this study was to determine whether there is difference in performance between firms with foreign ownership and domestic non-financial companies which are calculated by using the ratios ROA, ROE, and OPM. This research was conducted on 229 non-financial companies listed on the Stock Exchange during the period 2006-2009. Technique analysis used in this study is One Sample T-Test, with variables, foreign ownership, ROA, ROE, and OPM. The results showed that there were differences in performance between firms with foreign ownership and domestic non-financial companies which are calculated by using the ratios ROA, ROE, and OPM.

DAFTAR ISI

Halaman

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN ……….. ii

HALAMAN PERNYATAAN ORISINILITAS SKRIPSI …. iii KATA PENGANTAR ………... iv

ABSTRAK ……….. vii

DAFTAR ISI ……….. ix

DAFTAR LAMPIRAN ………. xii

DAFTAR TABEL ………... xiii

DAFTAR GAMBAR ……….... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ………. 1

1.2 Rumusan Masalah ……… 4

1.3 Tujuan Penelitian ……… 4

1.4 Manfaat Penelitian ……… 4

1.5 Sistematika Penulisan Skripsi ……… 5

BAB II TINJAUAN KEPUSTAKAAN 2.1 Landasan Teori ……… 7

2.1.1 Struktur Kepemilikan ………...….. 7

2.1.1.3 Peraturan Kepemilikan Asing ... 11

2.1.1.4 Kepemilikan Institusional Domestik ... 13

2.2 Kinerja Perusahaan ………...………… 16

2.3 Penelitian Sebelumnya…………. ... 21

2.4 Hipotesis ………... 23

2.5 Model Analisis ………... 23

2.6 Kerangka Berfikir ... 24

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan Penelitian ……… 26

3.2 Identifikasi Variabel ……… 26

3.3 Definisi Operasional Variabel ……… 27

3.4 Teknik Penentuan Sampel ……… 30

3.5 Jenis dan Sumber Data ……… 31

3.6 Prosedur Pengumpulan Data ……… 31

3.7 Teknik Analisis Data ……… 32

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Penelitian ... 36

4.2 Deskripsi Hasil Penelitian ... 36

4.2.1 Return On Assets (ROA) ... 36

4.2.2 Return On Equity (ROE) ... 37

4.2.3 Operating Profit Margin (OPM) ... 38

4.3 Analisis Model ... 38

4.3.2 Perbedaan Kinerja Antara Perusahaan dengan

Kepemilikan Institusional Asing dan Kepemilikan

Institusional Domestik yang Ditunjukkan dengan

Return On Asset (ROA) ... 41

4.3.3 Perbedaan Kinerja Antara Perusahaan dengan

Kepemilikan Institusional Asing dan Kepemilikan

Institusional Domestik yang Ditunjukkan dengan

Return On Equity (ROE) ... 42

4.3.4 Perbedaan Kinerja Antara Perusahaan dengan

Kepemilikan Institusional Asing dan Kepemilikan

Institusional Domestik yang Ditunjukkan dengan

Operating Profit Margin(OPM) ... 44

4.4 Pembahasan ... 45

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 48

5.2 Saran ... 49

DAFTAR LAMPIRAN

Lampiran 1 Klasifikasi Industri

Lampiran 2 Klasifikasi Kepemilikan Institusional Asing 0-100%, 25-100%,

dan 50-100% dan Kepemilikan Institusional Domestik Tahun

2006-2009

Lampiran 3 ROA, ROE, dan OPM Terhadap Klasifikasi Kepemilikan

Institusonal Asing (0-100%), (25-100%), dan (50-100%) Untuk

Periode 2006-2009

Lampiran 4 Data Statistik Deskriptif Seluruh Perusahaan Dengan Kepemilikan

Institusional Asing dan Kepemilikan Institusional Domestik Tahun

2006-2009

Lampiran 5 Uji Normalitas ROA, ROE, dan OPM Untuk Tahun 2006-2009

DAFTAR TABEL

Tabel 4.1 Data Statistik Deskriptif Seluruh Perusahaan Dengan

Kepemilikan Institusional Asing dan Kepemilikan

Institusional Domestik Tahun 2006-2009 37

Tabel 4.2 Uji Kenormalan Data Kolmogorov-Smirnov 39

Tabel 4.3 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan

Institusional Asing dan Kepemilikan Institusional Domestik

Yang Ditunjukkan dengan Return On Asset (ROA) 41

Tabel 4.4 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan

Institusional Asing dan Kepemilikan Institusional Domestik

yang Ditunjukkan dengan Return On Equity (ROE) 42

Tabel 4.5 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan

Institusional Asing dan Kepemilikan Institusional Domestik

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir Hipotesis (1) 24

Gambar 2.2 Kerangka Berfikir Hipotesis (2) 25

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam menghadapi persaingan usaha yang kompetitif perusahaan

berusaha memperbaiki kinerja dan mengembangkan usaha untuk

mengembangkan perusahaan. Perusahaan didirikan dengan tujuan

meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau

para pemegang saham. Memaksimalkan nilai perusahaan bermakna luas dari

memaksimalkan laba, didasarkan beberapa alasan yaitu memaksimalkan nilai

berarti mempertimbangkan pengaruh waktu terhadap nilai uang,

memaksimalkan nilai juga berarti mempertimbangkan berbagai resiko

terhadap arus pendapatan perusahaan dan mutu dari arus dana yang

diharapkan diterima dimasa yang akan datang (Weston & Copeland,

1995:134).

Di negara emerging market seperti Indonesia, modal asing

merupakan salah satu pemain dalam mendukung pertumbuhan negara. Hal itu

terbukti dari semakin meningkatnya kepemilikan saham oleh kepemilikan

asing (foreign ownership) di perusahaan-perusahaan Indonesia.

Studi awal seperti Vernon (1966) dan Gua (1974) menyarankan

bahwa perusahaan multinasional lebih produktif daripada rekan-rekan dalam

(Foreign Direct Investment) oleh perusahaan-perusahaan multinasional sejak

saat itu telah dianjurkan sebagai sumber utama difusi teknologi dan

pertumbuhan ekonomi bagi negara-negara berkembang. Selain memiliki

dampak positif pada perdagangan, pekerjaan dan modal, investasi asing

langsung karena itu dipandang sebagai saluran utama untuk mentransfer

pengetahuan, keterampilan, dan teknologi, khususnya dari industri ke negara

berkembang (Blomström dan Kokko, 1998; Görg and Greenaway, 2004).

Efek dari foreign direct investment (FDI) pada tata kelola perusahaan

atau corporate governance telah lama menjadi isu yang menarik bagi para

akademisi dan pembuat kebijakan. Pertanyaan utama yang paling menantang

pada studi strategi bisnis internasional adalah hasil yang diperoleh dari

investasi asing langsung. Oleh karena itu, peran investasi asing langsung

sangat penting bagi pertumbuhan dan perkembangan ekonomi (Gorg and

Greenaway, 2004).

Terutama pada dua dekade terakhir dimana level investasi asing

langsung diseluruh dunia meningkat, investasi asing langsung menjadi salah

satu sumber pembiayaan (modal) yang penting bagi negara berkembang, dan

mampu memberikan kontribusi yang cukup besar bagi pembangunan melalui

transfer aset dan manajemen, serta transfer teknologi guna mendorong

perekonomian negara. Dengan melalui investasi asing langsung, modal asing

dapat memberikan kontribusi yang lebih baik kedalam proses pembangunan.

Oleh karena itu, beberapa negara berkembang di Asia Timur, termasuk

dalam bentuk investasi asing langsung ini. Disisi lain, negara pengekspor

kapital juga memberikan insentif kepada sektor swastanya, berupa insentif

pajak, jaminan dan asuransi atas investasi untuk mendorong investasi asing

langsung ke negara berkembang.

Berbagai studi dilakukan untuk mengetahui efek dari perbedaan tipe

struktur kepemilikan; sebagai contoh, kepemilikan keluarga, kepemilikan

negara, kepemilikan asing, kepemilikan institusional, dan sebagainya pada

kinerja perusahaan. Penelitian mengenai bagaimana struktur kepemilikan

keluarga dan manajerial dapat mempengaruhi kinerja perusahaan di

negara-negara Timur Tengah, Indonesia, dan Korea (Driffield, 2005; Nurhan, Sayim,

and Yalama, 2007). Penelitian lain yang meneliti pengaruh struktur

kepemilikan pemerintah terhadap kinerja perusahaan pada dua puluh

perusahaan terbesar di Kanada. Hasil penelitian tersebut menyimpulkan bahwa

adanya kepemilikan pemerintah pada perusahaan memiliki pengaruh yang

signifikan terhadap tingkat keutungan perusahaan (Bozec, 2002; Nurhan,

Sayim, and Yalama, 2007).

Penelitian ini memfokuskan pada apakah partisipasi modal asing

mempunyai perbedaan pada kinerja perusahaan, antara perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%, 25-100%, dan

50-100% dan kepemilikan institusional domestik non-keuangan di Indonesia yang

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas

maka dapat dirumuskan permasalahan yaitu apakah kinerja perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%, 25-100%, dan

50-100% lebih baik dibandingkan dengan kinerja kepemilikan institusional

domestik non-keuangan yang dihitung dengan menggunakan rasio ROA, ROE,

dan OPM?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah kinerja

perusahaan dengan kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% lebih baik jika dibandingkan dengan kinerja

kepemilikan institusional domestik non-keuangan yang dihitung dengan

menggunakan rasio ROA, ROE, dan OPM.

1.4 Manfaat Penelitian

Penelitian ini memberi manfaat sebagai berikut:

1. Memberikan manfaat mengenai perbedaan kinerja antara perusahaan

dengan kepemilikan institusional asing pada klasifikasi 0-100%, 25-100%,

dan 50-100% dan kepemilikan institusional domestik non-keuangan.

2. Sebagai bahan informasi bagi mereka yang berminat dalam masalah

institusional domestik, kinerja perusahaan, dan menjadi bahan untuk

menjadi penelitian lebih lanjut.

1.5 Sistematika Penulisan

Sistematika penulisan secara garis besarnya dibagi menjadi lima bab.

BAB I : PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, rumusan masalah mengenai

apakah kinerja perusahaan dengan kepemilikan institusional asing pada

klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik dibandingkan dengan

kinerja kepemilikan institusional domestik non-keuangan, tujuan penelitian,

manfaat penelitian, dan sistematika penelitian.

BAB II : TINJAUAN KEPUSTAKAAN

Pada bab ini menjelaskan landasan teori, struktur kepemilikan perusahaan,

kepemilikan institusional asing, kepemilikan institusional domestik, kinerja

perusahaan, hipotesis, dan kerangka berfikir penelitian yang akan membantu

peneliti dan pembaca menjelaskan alur penelitian ini.

BAB III : METODOLOGI PENELITIAN

Bab ini akan membahas mengenai pendekatan penelitian yang digunakan

untuk memecahkan masalah penelitian, identifikasi variabel, difinisi

BAB IV : HASIL DAN PEMBAHASAN

Bab ini akan membahas mengenai gambaran umum subyek penelitian yaitu

kinerja perusahaan dengan kepemilikan institusional asing pada klasifikasi

0-100%, 25-0-100%, dan 50-100% dan kepemilikan institusional domestik

non-keuangan yang dihitung dengan menggunakan rasio ROA, ROE, dan OPM

antar perusahaan, analisis model dan pembuktian hipotesis serta pembahasan

masalah penelitian.

BAB V : SIMPULAN DAN SARAN

Bab ini akan membahas mengenai simpulan yang dihasilkan dari penelitian

yang dilakukan, yaitu kinerja perusahaan dengan kepemilikan institusional

asing pada klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik

dibandingkan dengan kinerja kepemilikan institusional domestik

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Landasan Teori

2.1.1 Struktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah komposisi

kepemilikan dalam perusahaan yang mempengaruhi kinerja perusahaan.

Struktur kepemilikan terbagi dalam beberapa kategori, struktur kepemilikan

terkonsentrasi dan menyebar.

Secara spesifik kategori struktur kepemilikan meliputi kepemilikan

publik dan kepemilikan asing. Kepemilikan publik merupakan porsi saham

beredar (outstanding share) yang dimiliki masyarakat atau publik domestik

(degree of public ownership) dan negara (kepemilikan pemerintah).

Kepemilikan asing merupakan porsi outstanding share yang dimiliki oleh

investor atau pemodal asing (foreign investors).

Struktur kepemilikan oleh beberapa peneliti dipercaya mampu

mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada

kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi

nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang dimiliki

oleh para pemilik perusahaan. Dalam hal ini struktur kepemilikan dibedakan

2.1.1.1 Kepemilikan Institusional

Kepemilikan suatu perusahaan dapat terdiri atas kepemilikan

institusional maupun kepemilikan individual. Atau campuran keduanya

dengan proporsi tertentu. Investor institusional memiliki beberapa kelebihan

dibanding dengan investor individual, diantaranya yaitu:

1. Investor institusional memiliki sumber daya yang lebih daripada

investor individual untuk mendapatkan informasi.

2. Investor institusional memiliki profesionalisme dalam menganalisa

informasi, sehingga dapat menguji tingkat keandalan informasi.

3. Investor institusional, secara umum, memiliki realsi bisnis yang lebih

kuat dengan manajemen.

4. Investor institusional memiliki motivasi yang kuat untuk melakukan

pengawasan lebih ketat atas aktivitas yang terjadi di dalam

perusahaan.

5. Investor institusional lebih aktif dalam melakukan jual beli saham

sehingga dapat meningkatkan jumlah informasi secara cepat yang

tercermin di tingkat harga.

Adanya pemegang saham institusional memiliki arti penting dalam

memonitor manajemen. Dengan adanya kepemilikan oleh institusional seperti

perusahaan asuransi, bank, perusahaan-perusahaan investasi dan kepemilikan

oleh institusi-institusi lain akan mendorong peningkatan pengawasan yang

lebih optimal. Mekanisme monitoring tersebut akan menjamin peningkatan

ditekankan melalui investasi mereka yang cukup besar dalam pasar modal.

Apabila pemilik institusional merasa tidak puas atas kinerja manajerial, maka

mereka akan menjual sahamnya ke pasar.

Perubahan perilaku pemilik institusional dari pasif menjadi aktif

dapat meningkatkan akuntabilitas manajerial sehingga manajer akan bertindak

lebih hati-hati dalam pengambilan keputusan. Kondisi ini akan memotivasi

pemilik institusional untuk lebih serius dalam mengawasi maupun mengoreksi

semua perilaku manajer dan memperpanjang jangka waktu investasi.

Pengawasan lain yang dapat dilakukan adalah dengan cara

memberikan masukan-masukan sebagai bahan pertimbangan bagi manajer

dalam menjalankan usaha dan melalui Rapat Umum Pemegang Saham

(RUPS). Semakin besar prosentase saham yang dimiliki oleh pemilik

institusional akan menyebabkan pengawasan yang dilakukan menjadi lebih

efektif karena dapat mengendalikan perilaku oportunistik manajer dan

mengurangi biaya agen.

Dengan adanya beberapa kelebihan yang dimiliki, investor

institusional diduga lebih mampu untuk mencegah terjadinya manajemen laba

dibanding dengan investor individual. Investor institusional dianggap lebih

professional dalam mengendalikan portofolio investasinya, sehingga lebih

kecil kemungkinan mendapatkan informasi keuangan yang terdistorsi, karena

mereka memiliki tingkat pengawasan yang tinggi untuk menghindari

semakin besar persentase saham yang dimiliki oleh korporasi maka semakin

kecil kemungkinan terjadi manajemen laba.

2.1.1.2 Kepemilikan Institusional Asing

Struktur kepemilikan dalam perusahaan tersusun atas pihak insiders

(manajer dan direktur) atau outsiders (pihak asing, restitusi, dan pemilik

dana). Kepemilikan asing (foreign ownership) adalah proporsi kepemilikan

saham perusahaan oleh investor asing memalui pembelian langsung pada

perusahaan maupun melalui Bursa Efek. Kepemilikan asing dalam

perusahaan baik institusi maupun individual dianggap sebagai suatu hal yang

penting. Hal ini dikarenakan pembelian saham oleh pihak asing

mengindikasikan bahwa perusahaan mengalami pertumbuhan pendapatan

yang stabil sehingga menjadi incaran bagi investor lain untuk berinvestasi.

Keadaan demikian ini memungkinkan harga saham perusahaan akan

mengalami peningkatan sehingga akan meningkatkan pula kinerja perusahaan.

Selain itu, keuntungan dari pihak asing sebagai pemegang saham adalah

mereka dapat mempengaruhi keputusan manajemen perusahaan, termasuk

dalam harga saham perusahaan.

Secara tidak langsung, pemegang saham pihak asing akan ikut

memonitoring atas naik turunnya harga saham yang nantinya akan

mencerminkan juga naik turunnya nilai perusahaan. Pengawasan oleh investor

domestik masih bersifat lemah dibandingkan dengan pengawasan oleh

Dengan adanya kepemilikan asing, maka perusahaan menjadi lebih

produktif dan lebih mengutamakan capital intensive sehingga mampu

menggaji karyawannya dengan tingkat upah yang lebih tinggi dibandingkan

dengan perusahaan domestik.

Kepemilikan saham oleh pihak asing dapat dihitung sebagai rasio

jumlah saham biasa yang dimiliki oleh investor asing pada akhir tahun

terhadap jumlah saham biasa yang beredar pada akhir tahun.

2.1.1.3 Peraturan Kepemilikan Asing

Keputusan Menteri Keuangan (KMK) Nomor 1055/KMK.013.1989

tentang Pembelian Saham oleh Pemodal Asing melalui Pasar Modal tertanggal

16 September 1989 menjadi permulaan bagi pemodal asing untuk ikut

berpartisipasi di pasar modal Indonesia melalui kepemilikan saham. Dalam

peraturan ini, yang dimaksud dengan pemodal asing adalah perorangan warga

negara asing, badan hukum asing dan pemerintah asing serta

bagian-bagiannya.

KMK menyebutkan bahwa pemodal asing dapat membeli saham

maksimal 49% (empat puluh sembilan perseratus) saham yang tercatat di

bursa efek dan bursa pararel, kecuali untuk saham yang diemisikan oleh bank

swasta. Batasan kepemilikan saham oleh pemodal asing dilakukan melalui

perorangan dan badan hukum Indonesia yang bertindak untuk kepentingan

maupun saham yang tercatat di pasar perdana, bursa efek maupun bursa

pararel.

KMK Nomor 1055/KMK.013.1989 tersebut akhirnya dicabut dengan

dikeluarkannya KMK Nomor 455/KMK.01/1997 tentang Pembelian Saham

oleh Pemodal Asing melalui Pasar Modal. Hal ini menunjukkan lahirnya

liberalisasi total (tidak ada batasan) pembelian saham oleh pemodal asing

melalui pasar modal dan bursa efek. Berlakunya Undang-Undang (UU)

Nomor 8 Tahun 1995 tentang Pasar Modal menjadi pertimbangan dalam

ketentuan pencabutan tersebut.

KMK Nomor 179/KMK.01/2003 tentang Kepemilikan Saham dan

Permodalan Perusahaan Efek tertanggal 5 Mei 2003 dalam Pasal 2 ayat 1

menyebutkan bahwa saham perusahaan efek patungan dapat dimiliki oleh

badan hukum asing yang bergerak di bidang keuangan selain sekuritas

maksimal 85% (delapan puluh lima perseratus) dari modal disetor. Sedangkan

Pasal 2 ayat 2 menyebutkan bahwa saham perusahaan efek patungan dapat

dimiliki oleh badan hukum asing yang bergerak di bidang sekuritas yang telah

memperoleh izin atau di bawah pengawasan regulator pasar modal di negara

asalnya maksimal 99% (sembilan puluh sembilan perseratus) dari modal

disetor.

Diberlakukannya peraturan ini menunjukkan bahwa ketentuan di

pasar modal memperbolehkan pihak asing membeli hampir 100% saham

perusahaan. Hal ini menjadi kabar baik bagi pemodal asing yang ingin

perusahaan Indonesia, dengan kata lain memiliki hampir keseluruhan

kepemilikan saham perusahaan.

2.1.1.4 Kepemilikan Institusional Domestik

Teori Ekonomi Neoklasik (John Nellis, 1994) mengatakan bahwa

hubungan antara kepemilikan dan kinerja adalah insubstansial karena efisiensi

umumnya dipandang sebagai suatu fungsi dari struktur pasar dan struktur

insentif. Menurut teori ini, terdapat perbedaan yang kecil apakah perusahaan

itu dimiliki oleh swasta (kepemilikan swasta) atau negara (kepemilikan

pemerintah), sepanjang:

1. Beroperasi dalam suatu pasar yang kompetitif tanpa adanya batasan

untuk masuk maupun keluar.

2. Pemilik menginstruksikan manajemen untuk mengikuti sinyal yang

sudah disediakan oleh pasar, dan memberikan mereka suatu otonomi

untuk melakukannya.

3. Manajemen diberi sanksi dan atas hukuman atas dasar kinerja.

Menurut Nellis (1994) ada sejumlah poin amandemen untuk

penjelasan Neoklasik yang mencoba membangun suatu penjelasan hubungan

antara kepemilikan dan efisiensi. Ini umumnya datang dari teori public choice,

dari literatur tentang principal and agent. Secara operasionalnya alasan ini

mengatakan bahwa pemilik swasta akan menghasilkan efisiensi yang lebih

Menurut Keputusan Menteri Keuangan RI No. 740/KMK.00/1989

yang dimaksud perusahaan pemerintah atau BUMN (sektor publik) adalah:

1. Badan usaha yang seluruh modalnya dimiliki negara (pasal 1 ayat

2a).

2. Badan usaha yang tidak seluruh sahamnya dimiliki negara tetapi

statusnya disamakan dengan BUMN (pasal 1 ayat 2b) yaitu,

BUMN yang merupakan patungan antara pemerintah dengan

pemerintah daerah, BUMN yang merupakan patungan antara

pemerintah dengan BUMN lainnya, dan BUMN yang merupakan

badan usaha patungan dengan swasta nasional atau asing namun

negara memiliki saham mayoritas minimal 51%.

Perusahaan pemerintah disebut juga public enterprise. Dengan

demikian perusahaan pemerintah berisikan dua elemen yaitu unsur pemerintah

(public) dan unsur bisnis (enterprise). Kepemilikan pemerintah pada

perusahaan pemerintah (persero) dapat mengganggu penegakan prinsip good

corporate governance dan dapat mengakibatkan pengambilan keputusan

bisnis yang tidak menguntungkan. Selain itu, perusahaan pemerintah yang

cenderung tidak efisien dan efektif dalam penggunaan sumber daya

ekonomisnya, dapat menurunkan kinerja keuangan perusahaan.

Perusahaan swasta (sektor privat) yaitu, perusahaan yang dikelola

oleh pihak swasta atas modal seluruhnya milik swasta. Perusahaan swasta

Ditinjau dari segi proporsi kepemilikan modal, perusahaan swasta

dapat dibagi menjadi empat jenis (Anoraga, 1995), yaitu:

1. Perusahaan perorangan, perusahaan yang dijalankandan dimodali

oleh satu orang sebagai pemilik dan penanggung jawab. Hutang

dan kekayaan perusahaan pemilik menjadi jaminan perusahaan.

Badan usaha ini tidak perlu berbadan hukum.

2. Perusahaan persekutuan (partnership), merupakan perusahaan

yang memiliki 2 pemodal atau lebih. Ada tiga bentuk perusahaan

persekutuan, yaitu (1) Perseroan (Maatschap), (2) Firma, dan (3)

CV (Comanditer Veenonscaft).

3. Perusahaan perseroan, merupakan badan usaha dan besarnya

modal perseroan tercantum dalam anggaran dasar. Kekayaan

perusahaan terpisah dari kekayaan pribadi pemilik perusahaan,

sehingga memiliki harta kekayaan sendiri. Dalam menjalankan

usahanya, modal perusahaan terdiri dari saham-saham yang dapat

diperjualbelikan di dalam bursa efek.

4. Yayasan, yaitu suatu badan hukum yang mempunyai maksud dan

tujuan bersifat sosial, keagamaan, dan kemanusiaan. Didirikan

dengan memperhatikan persyaratan formal yang ditentukan

dalam undang-undang.

Perusahaan pemerintah memiliki keunggulan dibandingkan dengan

produksi. Dengan kemudahan memperoleh input produksi tersebut, akan dapat

meningkatkan kinerja perusahaan pemerintah.

Di sisi lain, perusahaan swasta memiliki keunggulan dalam

penerapan good corporate governance. Perusahaan swasta juga cenderung

memiliki kinerja tinggi karena memiliki kualitas manajemen yang lebih tinggi,

lebih berhati-hati dalam menggunakan modal perusahaan, dan tidak adanya

campur tangan politik yang menyebabkan kurangnya efisiensi dalam

perusahaan pemerintah, seperti overstaffing, undercapitalization, plant

location,dan sebagainya.

2.2 Kinerja Perusahaan

Analisis terhadap kinerja manajemen perusahaan secara umum

berkaitan dengan usaha-usaha manajemen perusahaan untuk mencapai

tujuan-tujuan perusahaan. Tujuan perusahaan sebagai lembaga berorientasi pada

keuntungan adalah memberikan kesejahteraan kepada para pemilik atau

pemegang saham perusahaan. Dalam usaha manajemen untuk mencapai tujuan

tersebut, para manajer keuangan perusahaan memiliki peran penting dalam

pengelolaan aktiva perusahaan. Para manajer keuangan mengambil

kebijakan-kebijakan tentang aktiva apa saja yang diperlukan oleh perusahaan, bagaimana

cara perusahaan membiayai pengadaan aktiva tersebut, serta bagaimana cara

perusahaan mengelola sumber daya-sumber daya yang telah ada di

kebijakan keuangan yang optimal, maka tindakan tersebut cukup membantu

untuk mencapai tujuan perusahaan.

Kinerja adalah hasil dari pemanfaatan secara baik atas sumber daya

yang ada dan sekaligus mencerminkan seberapa jauh sebuah keberhasilan

tercapai atau hasil kerja, secara kuantitas dan kualitas yang dicapai oleh

seorang pegawai atau perusahaan dalam melaksanakan tugasnya sesuai

tanggung jawab yang diberikan kepadanya. Definisi dari kinerja perusahaan iti

sendiri adalah hasil dari beberapa keputusan individu yang dibuat

terus-menerus oleh manajemen. Jadi hasil dari beberapa keputusan yang dibuat

secara kontinyu tersebut pada akhirnya dapat dilihat dampaknya pada laporan

keuangan. Laporan keuangan tersebut dapat mengungkapkan kondisi

keuangan perusahaan dengan menggunakan analisis rasio keuangan.

Brealey and Myers (2000:675) menyebutkan 4 jenis rasio keuangan

yaitu:

1. Rasio leverage, menunjukkan berapa banyak perusahaan menggunakan

hutang.

2. Rasio liquiditas, mengukur kemampuan perusahaan dalam menghasilkan

kas perusahaan.

3. Rasio profitabilitas, digunakan untuk menilai apakah perusahaan efisien

dalam menggunakan aktiva yang dimiliki.

4. Rasio nilai pasar, menunjukkan berapa besar nilai perusahaan di mata para

Mengungkapkan kinerja perusahaan dengan menggunakan analisis

rasio keuangan merupakan cara dalam menilai kinerja keuangan perusahaan.

Rasio yang biasa digunakan oleh perusahaan untuk mengukur kemampuan

perusahaan dalam menghasilkan profit adalah rasio profitabilitas. Rasio

profitabilitas dapat dibagi menjadi dua, yaitu margins dan returns. Rasio pada

margin menunjukkan kemampuan perusahaan dalam mengolah pendapatan

penjualan melalui berbagai tahap. Sedangkan rasio pada return menunjukkan

kemampuan perusahaan dalam mengukur tingkat efisiensi perusahaan untuk

menghasilkan laba. Beberapa rasio-rasio profitabilitas adalah sebagai berikut:

1. ROA (Return On Assets)

ROA digunakan untuk mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan untuk menghasilkan keuntungan. Rasio ini mencoba

mengukur efektivitas pemakaian total sumber daya oleh perusahaan.

Manajemen perlu mengetahui hasil pengembalian operasi atas sumber

daya yang telah digunakan. Weston and Copeland (1997:240)

ROA memberikan gambaran seberapa efektif perusahaan mengkonversi

uang yang diinvestasi kedalam laba bersih. Semakin tinggi angka ROA

semakin baik karena semakin besar laba yang diperoleh perusahaan dari

seluruh dana yang diinvestasikan.

2. ROE (Return On Equity)

ROE merupakan rasio yang digunakan untuk mengukur tingkat

perusahaan menunjukkan seberapa besar laba yang dihasilkan dalam

perusahaan. Menurut Bodie et. al. (2001:447), ROE adalah rasio laba

bersih terhadap modal saham. ROE merupakan salah satu cara yang dapat

digunakan untuk mengukur tingkat hasil investasi yang dilakukan investor

dengan membandingkan antara laba bersih dengan modal sendiri. Menurut

Munawir (2002:240), ROE adalah rasio antara laba bersih setelah pajak

dengan modal sendiri.

ROE merupakan kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri, sehingga ROE disebut rentabilitas modal sendiri

(Sutrisno, 2000:267). Rasio ini menunjukkan kemampuan perusahaan

dengan menggukan modal sendiri untuk menghasilkan laba bersih. Artinya

investor dapat mengukur tingkat keuntungan suatu perusahaan

dibandingkan dengan modal sendiri. Menurut Hanafi dan Halim

(1996:85), rasio ini merupakan ukuran profitabilitas dari sudut pandang

pemegang saham. ROE juga dapat digunakan untuk mengukur efisiensi

penggunaan modal sendiri yang dioperasikan dalam perusahaan. Semakin

efisien penggunaan modal, maka semakin tinggi laba bersih yang

dihasilkan.

Semakin tinggi nilai ROE suatu perusahaan, maka semakin besar

kemampuan perusahaan dalam menghasilkan laba. Semakin rendah nilai

ROE suatu perusahaan, maka semakin kecil kemampuan perusahaan

3. OPM (Operating Profit Margin)

OPM atau disebut juga margin operasi, margin laba usaha, Return On

Sales (ROS) adalah rasio dari setiap hasil sisa penjualan bersih sesudah

dikurangi semua beban dan pengeluaran lain kecuali bunga dan pajak; atau

laba bersih yang dihasilkan dari setiap rupiah penjualan. Marjin laba

operasi digunakan untuk mengukur besarnya pendapatan yang diperoleh

sebelum pajak dan biaya tidak langsung lainnya, seperti biaya sewa, biaya

bunga, dan sebagainya. Biasanya OPM disajikan dalam bentuk persentase.

Operating income sering kali disebut sebagai EBIT (Earnings Before

Interest and Taxes).

OPM memberikan pemilik perusahaan banyak sekali informasi penting

mengenai profitabilitas perusahaan, terutama yang berkaitan dengan

kontrol akan biaya. OPM memberikan gambaran seberapa banyak uang

yang dikeluarkan setelah sebagian besar biaya yang telah dikeluarkan.

Semakin tinggi nilai OPM suatu perusahaan semakin baik, karena ini

berarti bahwa perusahaan memiliki kontrol biaya yang baik dan/atau

penjualan yang lebih besar dibandingkan dengan biaya yang telah

dikeluarkan perusahaan, dimana ini merupakan kondisi optimal bagi

perusahaan. Nilai OPM yang tinggi pada suatu perusahaan, biasanya

2.3 Penelitian Sebelumnya

Pada penelitian sebelumnya dan baru-baru ini menghasilkan

kesimpulan bahwa Multinational Enterprises (MNE) atau Multinational

Corporation (MNC) memiliki kinerja yang lebih baik dibandingkan dengan

perusahaan lokal. Karena itu, kepemilikan asing memiliki pengaruh yang

positif pada kinerja perusahaan.

Penelitian pada perusahaan yang berada di negara maju dengan

struktur kepemilikan asing, Goethals dan Ooghe (1997; Nurhan, Sayim, and

Yalama, 2007) melakukan penelitian untuk menginvestigasi kinerja 25

perusahaan lokal Belgia dan 50 perusahaan asing, dimana perusahaan asing

tersebut merupakan perusahaan lokal Belgia yang di ambil alih oleh pihak

asing. Hasil studi menunjukkan bahwa pengambilalihan oleh pihak asing

memiliki pengaruh yang signifikan terhadap kinerja dengan menggunakan

analisis regresi.

Meskipun telah banyak disetujui bahwa perusahaan dengan

kepemilikan asing dan Multinational Enterprises (MNE) memiliki kinerja

yang lebih baik dibandingkan perusahaan lokal, ada beberapa penelitian yang

memiliki hasil yang bertentangan. Kim dan Lyn (1990; Nurhan, Sayim, and

Yalama, 2007) melakukan penelitian untuk mengevaluasi kinerja MNE yang

beroperasi di Amerika Serikat dengan menggunakan t-test dan analisis regresi.

Sampel yang digunakan adalah 54 perusahaan asing terbesar yang beroperasi

pertambangan, 29 perusahaan bergerak dibidang manufaktur, dan 16

perusahaan dibidang industri lain-lain. Hasil penelitian mengindikasikan

bahwa perusahaan dengan kepemilikan asing yang beroperasi di Amerika

Serikat memiliki tingkat keuntungan yang rendah dibandingkan dengan

perusahaan lokal yang dipilih secara acak. Hal ini dapat disebabkan karena

perusahaan lokal di Amerika Serikat lebih berorientasi pada iklan dan kurang

memfokuskan pada penelitian dan pengembangan produk dibandingkan

perusahaan dengan kepemilikan asing.

Penelitian lain dilakukan oleh Douma et al. (2003; Nurhan, Sayim,

and Yalama, 2007) di negara berkembang yang menguji efek dari kepemilikan

asing terhadap kinerja pada 1005 perusahaan yang beroperasi di India dalam

kurun waktu 1999-2000 dengan menggunakan metode regresi. Hasilnya

kepemilikan asing memiliki pengaruh positif terhadap kinerja perusahaan.

Studi lain mengenai kinerja perusahaan asing di Turki oleh Gunduz

dan Tatoglu (2003). Dengan menggunakan metode ANOVA untuk meneliti

pengaruh kepemilikan asing terhadap kinerja perusahaan pada 202 perusahaan

non-keuangan yang yang terdaftar di ISE (Istanbul Stock Exchange) di tahun

1999. Hasil penelitian menunjukkan bahwa perusahaan dengan kepemilikan

asing memiliki kinerja yang lebih baik secara signifikan dibandingkan dengan

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah:

Hipotesis 1. Kinerja ROA perusahaan dengan kepemilikan institusional asing

pada klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik

dibandingkan dengan kinerja kepemilikan institusional domestik.

Hipotesis 2. Kinerja ROE perusahaan dengan kepemilikan institusional asing

pada klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik

dibandingkan dengan kinerja kepemilikan institusional domestik.

Hipotesis 3. Kinerja OPM perusahaan dengan kepemilikan institusional asing

pada klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik

dibandingkan dengan kinerja kepemilikan institusional domestik.

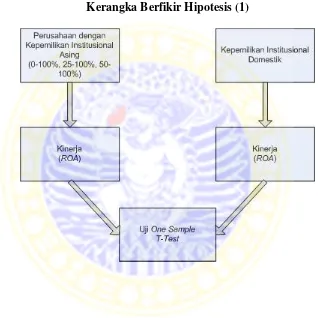

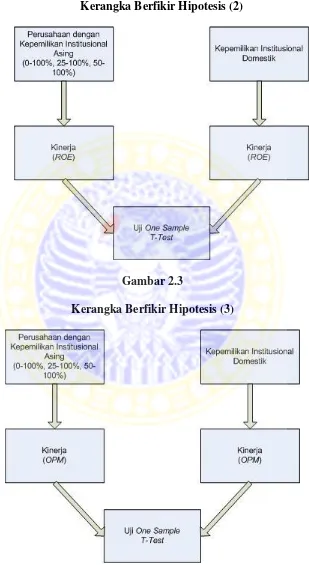

2.5 Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan metode Uji One Sample T-Test. Metode ini digunakan untuk

menguji apakah ada perbedaan kinerja pada rasio Return On Asset (ROA)

perusahaan dengan kepemilikan institusional asing (ROA1) dan ROA

kepemilikan institusional domestik (ROA2), Return On Equity (ROE)

perusahaan dengan kepemilikan institusional asing (ROE1) dan ROE

kepemilikan institusional domestik (ROE2), dan Operating Profit Margin

(OPM) perusahaan dengan kepemilikan institusional asing (OPM1) dan OPM

untuk mengukur perbedaan kinerja antara ROA1 dan ROA2, ROE1 dan ROE2,

dan OPM1 dan OPM2.

2.6 Kerangka Berfikir

Gambar 2.1

Gambar 2.2

Kerangka Berfikir Hipotesis (2)

Gambar 2.3

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

pendekatan kuantitatif, dimana penelitian yang didesain untuk menguji suatu

hipotesis atau hubungan tertentu yang dapat diukur. Pendekatan ini menguji

perbedaan kinerja antara perusahaan dengan kepemilikan institusional asing

pada klasifikasi 0-100%, 25-100%, dan 50-100% dan kepemilikan

institusional domestik non-keuangan yang dihitung dengan menggunakan

rasio ROA, ROE, dan OPM. Populasi penelitian ini adalah seluruh perusahaan

non-keuangan yang terdaftar di BEI (Bursa Efek Indoneisa), yaitu perusahaan

dengan kepemilikan institusional asing dan kepemilikan institusional domestik

di Indonesia.

3.2 Identifikasi Variabel

Dalam penelitian ini menggunakan variabel:

1. Kepemilikan Institusional Asing.

2. ROA (Return on Assets).

3. ROE (Return on Equity).

3.3 Definisi Operasional Variabel

Untuk dapat memperjelas definisi serta memudahkan di dalam

pengukuran terhadap masing-masing variabel yang digunakan dalam

penelitian ini, maka diperlukan definisi operasional atas variabel-variabel.

a) Kepemilikan institusional asing adalah kepemilikan yang sahamnya

dimiliki oleh pemodal asing. Rasio kepemilikan saham oleh investor asing

yang dapat dirumuskan sebagai berikut:

Rasio Kepemilikan Asing = ..(3.1)

Keterangan:

Rasio Kepemilikan Asing = Rasio kepemilikan asing

perusahaan i pada tahun t.

Jumlah saham yang dimiliki investor asing = Jumlah saham yang

dimiliki investor perusahaan i pada tahun t.

Jumlah saham yang beredar = Jumlah saham yang

beredar perusahaan i pada tahun t.

Kepemilikan institusional asing pada penelitian ini diklasifikasikan

sebagai berikut:

1. Perusahaan dengan kepemilikan institusional asing 0-100%, yaitu

klasifikasi perusahaan dengan saham kepemilikan institusional asing

2. Perusahaan dengan kepemilikan institusional asing 25%-100%, yaitu

klasifikasi perusahaan dengan saham kepemilikan institusional asing

antara 25%-100% dalam struktur kepemilikan perusahaan,

3. Perusahaan dengan kepemilikan institusional asing 50%-100%, yaitu

klasifikasi perusahaan dengan saham kepemilikan institusional asing

antara 50%-100% dalam struktur kepemilikan perusahaan,

4. Perusahaan tanpa kepemilikan institusional asing, yaitu klasifikasi

perusahaan yang terdiri dari perusahaan pemerintah dan perusahaan

swasta institusional domestik yang tidak memiliki kepemilikan

institusional asing.

b) Kinerja perusahaan yang ditunjukkan dengan rasio:

1. ROA (Return On Assets) digunakan untuk mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva

yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan yang dapat dihitung dengan menggunakan rumus:

ROA = ……….………….(3.2)

Keterangan:

ROA = ROA perusahaan i pada tahun t.

Net Income = Net income perusahaan i pada tahun t.

2. ROE (Return On Equity) merupakan rasio yang digunakan untuk

mengukur tingkat pengembalian saham. Besarnya tingkat ROE yang

dihasilkan oleh suatu perusahaan menunjukkan seberapa besar laba

yang dihasilkan dalam perusahaan yang dapat dihitung dengan

menggunakan rumus:

ROE = ……….….………….(3.3)

Keterangan:

ROE = ROE perusahaan i pada tahun t.

Net Income = Net income perusahaan i pada tahun t.

Total Equity = Total assets perusahaan i pada tahun t.

3. OPM (Operating Profit Margin) adalah rasio dari setiap hasil sisa

penjualan bersih sesudah dikurangi semua beban dan pengeluaran lain

kecuali bunga dan pajak; atau laba bersih yang dihasilkan dari setiap

rupiah penjualan yang dapat dihitung dengan menggunkan rumus:

OPM = ………...………....(3.4)

Keterangan:

OPM = OPM perusahaan i pada tahun t.

Operating Income = Operating Income perusahaan i pada tahun

Operating income sering kali disebut EBIT (Earnings Before Interest

and Taxes), sehingga OPM dapat dihitung dengan menggunakan

rumus:

OPM = ………..(3.5)

Keterangan:

OPM = OPM perusahaan i pada tahun t.

EBIT = EBIT perusahaan i pada tahun t.

Sales Revenue = Sales revenue perusahaan i pada tahun t.

3.4 Teknik Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan

non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun

periode 2006-2009, yang memiliki laporan keuangan yang lengkap dan

dipublikasikan dalam Indonesian Capital Market Directory (ICMD).

Pemilihan sampel dilakukan berdasarkan metode purposive sampling, yaitu

sampel diambil dengan maksud atau tujuan tertentu peneliti. Sampel penelitian

berjumlah 229 perusahaan non-keuangan yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode penelitian, yaitu dari tahun 2006-2009. Daftar

Kriteria pemilihan sampel adalah sebagai berikut:

1. Perusahaan non-keuangan yang tetap terdaftar di Bursa Efek

Indonesia (BEI) selama periode penelitian, yaitu dari tahun 2006

sampai dengan 2009.

2. Perusahaan non-keuangan yang memiliki kepemilikan

institusional asing, dengan saham kepemilikan mulai dari 1%

sampai dengan 100%.

3. Perusahaan non-keuangan dengan kepemilikan institusional asing

yang tidak mengalami perubahan komposisi kepemilikan saham

selama periode penelitian atau perubahan yang fluktuatif, yaitu

dari tahun 2006 sampai dengan 2009.

4. Perusahaan non-keuangan yang tidak memiliki kepemilikan

institusional asing, yaitu perusahaan yang terdiri dari perusahaan

pemerintah dan perusahaan swasta institusional domestik.

3.5 Jenis Dan Sumber Data

Berdasarkan sumbernya, jenis data yang digunakan dalam penelitian

ini adalah data sekunder yang diperoleh dari sumber tidak langsung yaitu

Bursa Efek Indonesia, website Bursa Efek Indonesia, dan laporan keuangan

tahunan perusahaan. Data yang diperlukan adalah data yang dihimpun dari

tahun 2006-2009 yang memuat informasi tentang jumlah kepemilikan saham,

Capital Market Directory (ICMD) selama periode penelitian yaitu tahun

2006-2009.

3.6 Prosedur Pengumpulan Data

Prosedur pengumpulan data yang digunakan untuk penelitian ini

menggunakan dua cara, yaitu:

1. Survey Kepustakaan

Survey ini digunakan untuk mempelajari literatur-literatur serta karya

ilmiah yang digunakan untuk memahami permasalahan yang ada dan

untuk mendapatkan alternatif pemecahannya.

2. Survey Lapangan

Survey ini ditunjukkan untuk mendapatkan data kuantitatif dengan

teknik dokumentasi dengan mengambil data dari www.idx.co.id. Data

tersebut diperlukan untuk analisis dengan meneliti hubungannya

terhadap permasalahan dan penetapan teori yang telah dipelajari pada

keadaan yang sesungguhnya yang kemudian diseleksi dan dianalisis

sesuai rencana analisis.

3.7 Tehnik Analisa Data

1. Menghitung rasio kepemilikan saham oleh investor asing dengan

menggunakan persamaan (3.1).

2. Menghitung Return On Assets (ROA) dengan menggunakan persamaan

3. Menghitung Return On Equity (ROE) dengan menggunakan

persamaan (3.3).

4. Menghitung Operating Profit Margin (OPM) dengan menggunakan

persamaan (3.4) atau (3.5).

5. Menguji Hipotesis perbedaan kinerja antara perusahaan dengan

kepemilikan institusional asing dan kepemilikan institusional domestik

yang dihitung dengan menggunakan rasio ROA pada perusahaan

dengan kepemilikan institusional asing (ROA1) dan ROA pada

kepemilikan institusional domestik (ROA2), rasio ROE pada

perusahaan dengan kepemilikan institusional asing (ROE1) dan ROE

pada kepemilikan institusional domestik (ROE2), dan rasio OPM pada

perusahaan dengan kepemilikan institusional asing (OPM1) dan OPM

pada kepemilikan institusional domestik (OPM2) menggunakan Uji

One Sample T-Test.

a. Merumuskan hipotesis sebagai berikut:

- H0 : ROA1 = ROA2, artinya kinerja ROA perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% tidak lebih baik dibandingkan dengan

kepemilikan institusional domestik.

H1 : ROA1 ≠ ROA2, artinya kinerja ROA perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

- H0 : ROE1 = ROE2, artinya kinerja ROE perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% tidak lebih baik dibandingkan dengan

kepemilikan institusional domestik.

H2 : ROE1 ≠ ROE2, artinya kinerja ROE perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% lebih baik dibandingkan dengan

kepemilikan institusional domestik.

- H0 : OPM1 = OPM2, artinya kinerja OPM perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% tidak lebih baik dibandingkan dengan

kepemilikan institusional domestik.

H3 : OPM1 ≠ OPM2, artinya kinerja OPM perusahaan dengan

kepemilikan institusional asing pada klasifikasi 0-100%,

25-100%, dan 50-100% lebih baik dibandingkan dengan

kepemilikan institusional domestik.

b. Menentukan besarnya level of significanceyaitu α = 5%.

c. Melakukan uji statistik untuk One Sample T-Test dengan

menggunakan software SPSS 16 windows.

d. Membandingkan probabilitas dengan tingkat signifikansi:

Jika Sig > 0.05 artinya H0 diterima, jadi kinerja perusahaan dengan

kepemilikan institusional asing pada klasifikasi

dibandingkan dengan kepemilikan institusional

domestik yang dihitung dengan menggunakan

rasio ROA, ROE, dan OPM.

Jika Sig < 0.05 artinya H0 ditolak, jadi kinerja perusahaan dengan

kepemilikan institusional asing pada klasifikasi

0-100%, 25-0-100%, dan 50-100% lebih baik

dibandingkan dengan kepemilikan institusional

domestik yang dihitung dengan menggunakan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Penelitian

Populasi dalam penelitian ini adalah perusahaan non keuangan yang

terdaftar di Bursa Efek Indonesia (BEI), yang terdiri dari 30 klasifikasi industri

dan menunjukkan proporsi jumlah perusahaan dalam masing-masing kelompok

industri yang berada pada lampiran 1.

Pada tahun 2006 tercatat 267 perusahaan non keuangan yang terdaftar,

tahun 2007 mengalami penurunan menjadi 242 perusahaan dan meningkat

menjadi 264 perusahaan pada tahun 2008, pada tahun 2009 terdapat peningkatan

jumlah perusahaan menjadi 327 perusahaan. Berdasarkan kriteria pemilihan

sampel, perusahaan yang memenuhi syarat sebanyak 229 perusahaan non

keuangan yang tersebar dalam 30 kelompok industri pada tahun 2006 sampai

2009. Daftar nama perusahaan sampel dapat dilihat pada lampiran 2. Sampel

paling banyak adalah perusahaan dalam kelompok industri Others dan Hotel and

Travel Services masing masing berjumlah 21 dan 19 perusahaan. Sampel terkecil

adalah perusahaan dalam kelompok industri Fabricated Metal Products yang

hanya terdiri dari 2 perusahaan.

4.2 Deskripsi Hasil Penelitian

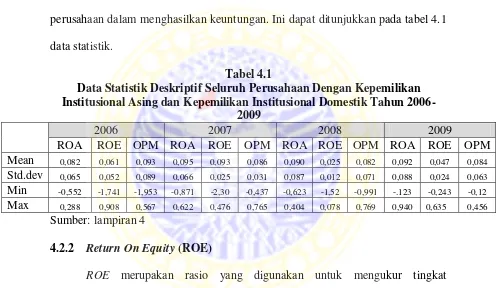

4.2.1 Return On Assets (ROA)

ROA digunakan untuk mengukur kemampuan perusahaan dengan

perusahaan untuk menghasilkan keuntungan. Rasio ini mencoba mengukur

efektivitas pemakaian total sumber daya oleh perusahaan. Pada tahun 2007 ROA

mengalami kenaikan sebesar 1,3% dan pada tahun 2008 mengalami penurunan

sebesar 0,5% dan mengalami kenaikan lagi sebesar 0,2% pada tahun 2009. Naik

turunnya ROA disebabkan oleh tidak stabilnya kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi

perusahaan dalam menghasilkan keuntungan. Ini dapat ditunjukkan pada tabel 4.1

data statistik.

Tabel 4.1

Data Statistik Deskriptif Seluruh Perusahaan Dengan Kepemilikan Institusional Asing dan Kepemilikan Institusional Domestik Tahun

2006-2009

pengembalian saham. Besarnya tingkat ROE yang dihasilkan oleh suatu

perusahaan menunjukkan seberapa besar laba yang dihasilkan dalam perusahaan.

ROE perusahaan juga mengikuti ROA pada tahun 2007 mengalami kenaikan

sebesar 3,2% dan pada tahun 2008 mengalami penurunan sebesar 6,8% dan

mengalami kenaikan lagi sebesar 2,2% pada tahun 2009. Ini dikarenakan tingkat

4.2.3 Operating Profit Margin (OPM)

OPM adalah rasio dari setiap hasil sisa penjualan bersih sesudah dikurangi

semua beban dan pengeluaran lain kecuali bunga dan pajak atau laba bersih yang

dihasilkan dari setiap penjualan. Pada tahun 2007 OPM perusahaan mengalami

penurunan sebesar 0,7% tidak sejalan dengan ROA atau ROE dan pada tahun

2008 mengalami penurunan kembali sebesar 0,4% dan mengalami kenaikan

sebesar 0,2% pada tahun 2009. Ini bisa dikarenakan penggunaan biaya

operasional perusahaan yang tidak menentu sehingga OPM mengalami keadaan

yang fluktuatif.

4.3 Analisis Model

Penelitian ini menggunakan metode Uji One Sample T-Test untuk melihat

perbedaan kinerja antara perusahaan dengan kepemilikan institusional asing dan

perusahaan dengan kepemilikan institusional domestik yang ditunjukkan pada

rasio ROA, ROE, dan OPM. Pengujian ini dilakukan pada 229 titik sampel.

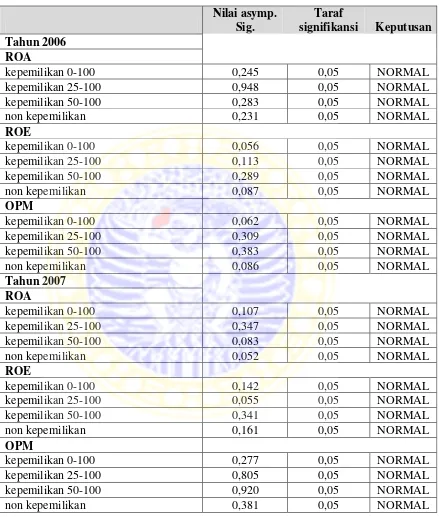

4.3.1 Uji Kenormalan Data

Sebelum melakukan pengujian atas hipotesis, maka terlebih dahulu akan

dilakukan pengujian kenormalan data. Tujuan dilakukannya uji normalitas adalah

untuk mengetahui apakah suatu variabel normal atau tidak. Normal disini dalam

arti mempunyai distribusi data yang normal. Uji normalitas dalam penelitian ini

menggunakan pendekatan Kolmogorov-Smirnov. Ketentuan pengujian ini adalah

jika probabilitas lebih besar dari level significant (0,05) maka data berdistribusi

Tabel 4.2

kepemilikan 0-100 0,245 0,05 NORMAL

kepemilikan 25-100 0,948 0,05 NORMAL

kepemilikan 50-100 0,283 0,05 NORMAL

non kepemilikan 0,231 0,05 NORMAL

ROE

kepemilikan 0-100 0,056 0,05 NORMAL

kepemilikan 25-100 0,113 0,05 NORMAL

kepemilikan 50-100 0,289 0,05 NORMAL

non kepemilikan 0,087 0,05 NORMAL

OPM

kepemilikan 0-100 0,062 0,05 NORMAL

kepemilikan 25-100 0,309 0,05 NORMAL

kepemilikan 50-100 0,383 0,05 NORMAL

non kepemilikan 0,086 0,05 NORMAL

Tahun 2007

ROA

kepemilikan 0-100 0,107 0,05 NORMAL

kepemilikan 25-100 0,347 0,05 NORMAL

kepemilikan 50-100 0,083 0,05 NORMAL

non kepemilikan 0,052 0,05 NORMAL

ROE

kepemilikan 0-100 0,142 0,05 NORMAL

kepemilikan 25-100 0,055 0,05 NORMAL

kepemilikan 50-100 0,341 0,05 NORMAL

non kepemilikan 0,161 0,05 NORMAL

OPM

kepemilikan 0-100 0,277 0,05 NORMAL

kepemilikan 25-100 0,805 0,05 NORMAL

kepemilikan 50-100 0,920 0,05 NORMAL

Sumber: lampiran 5

Pada tabel uji normalitas dengan Kolmogorov-Smirnov diatas semua data ROA,

ROE dan OPM berdistribusi normal mulai tahun 2006 sampai 2009. Ini

ditandakan dengan nilai probabilitas lebih besar dari level signifikan (0,05) maka

data berdistribusi normal.

kepemilikan 0-100 0,054 0,05 NORMAL

kepemilikan 25-100 0,102 0,05 NORMAL

kepemilikan 50-100 0,334 0,05 NORMAL

non kepemilikan 0,143 0,05 NORMAL

ROE

kepemilikan 0-100 0,196 0,05 NORMAL

kepemilikan 25-100 0,303 0,05 NORMAL

kepemilikan 50-100 0,857 0,05 NORMAL

non kepemilikan 0,588 0,05 NORMAL

OPM

kepemilikan 0-100 0,081 0,05 NORMAL

kepemilikan 25-100 0,190 0,05 NORMAL

kepemilikan 50-100 0,702 0,05 NORMAL

non kepemilikan 0,051 0,05 NORMAL

Tahun 2009

ROA

kepemilikan 0-100 0,471 0,05 NORMAL

kepemilikan 25-100 0,172 0,05 NORMAL

kepemilikan 50-100 0,611 0,05 NORMAL

non kepemilikan 0,450 0,05 NORMAL

ROE

kepemilikan 0-100 0,410 0,05 NORMAL

kepemilikan 25-100 0,072 0,05 NORMAL

kepemilikan 50-100 0,611 0,05 NORMAL

non kepemilikan 0,851 0,05 NORMAL

OPM

kepemilikan 0-100 0,107 0,05 NORMAL

kepemilikan 25-100 0,176 0,05 NORMAL

kepemilikan 50-100 0,530 0,05 NORMAL

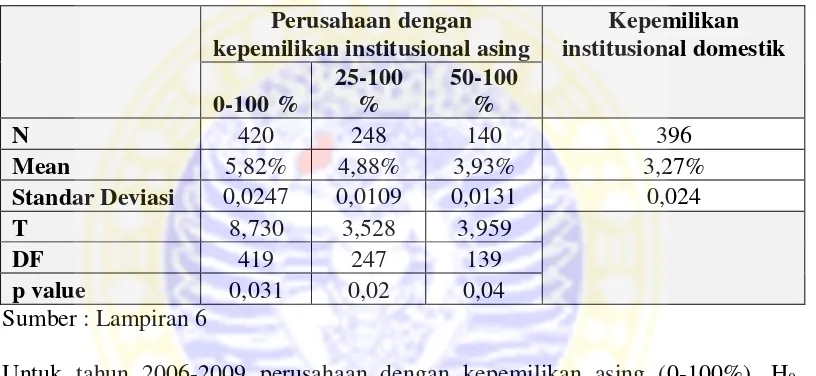

4.3.2 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Institusional Asing dan Kepemilikan Institusional Domestik yang Ditunjukkan dengan Return On Asset (ROA) Tahun 2006-2009

Hasil analisis berdasarkan tabel 4.3 menunjukkan bahwa:

Tabel 4.3

Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Asing dan Kepemilikan Domestik yang Ditunjukkan dengan Return On Asset (ROA)

Tahun 2006-2009

Standar Deviasi 0,0247 0,0109 0,0131 0,024

T 8,730 3,528 3,959

DF 419 247 139

p value 0,031 0,02 0,04

Sumber : Lampiran 6

Untuk tahun 2006-2009 perusahaan dengan kepemilikan asing (0-100%), H0

ditolak karena p-value (0.031) lebih kecil dari 0,05. Ketika ROA dibandingkan,

ditemukan bahwa ROA perusahaan dengan kepemilikan institusional asing dan

kepemilikan institusional domestik terdapat perbedaan kinerja setelah uji t

dilakukan. Sesuai dengan analisis, ROA pada perusahaan dengan kepemilikan

institusional asing dengan nilai 5,82%, lebih tinggi daripada ROA kepemilikan

institusional domestik dengan nilai 3,27%.

ROA perusahaan dengan kepemilikan institusional asing (25-100%)

kepemilikan institusional asing 4,88% lebih tinggi daripada ROA kepemilikan

institusional domestik dengan nilai 3,27%.

Sedangkan untuk ROA perusahaan dengan kepemilikan institusional asing

(50-100%) terdapat perbedaan kinerja dengan kepemilikan institusional domestik,

H0 juga ditolak karena p-value lebih kecil (0.04) dari 0,05. ROA pada perusahaan

dengan kepemilikan institusional asing 3,93% lebih tinggi daripada ROA

kepemilikan institusional domestik dengan nilai 3,27%.

4.3.3 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Institusional Asing dan Kepemilikan Institusional Domestik yang Ditunjukkan dengan Return On Equity (ROE) Tahun 2006-2009

Hasil analisis berdasarkan tabel 4.4 menunjukkan bahwa:

Tabel 4.4

Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Asing dan Kepemilikan Domestik yang Ditunjukkan dengan Return On Equity (ROE)

Tahun 2006-2009

Standar Deviasi 0,0773 0,0281 0,0306 0,0444

T 5,224 6,051 4,294

DF 419 247 139

p value 0,000 0,003 0,001

Sumber: lampiran 6

Untuk tahun 2006-2009 perusahaan dengan kepemilikan asing (0-100%), H0

ditolak karena p-value (0.000) lebih kecil dari 0,05. Ketika ROE dibandingkan,

kepemilikan institusional domestik terdapat perbedaan kinerja setelah uji t

dilakukan. Sesuai dengan analisis, ROE pada perusahaan dengan kepemilikan

institusional asing dengan nilai 30,33%, lebih tinggi daripada ROE kepemilikan

institusional domestik dengan nilai 7,16%.

ROE perusahaan dengan kepemilikan institusional asing (25-100%)

terdapat perbedaan kinerja dengan kepemilikan institusional domestik, H0 juga

ditolak karena p-value lebih kecil (0.003) dari 0,05. ROE pada perusahaan dengan

kepemilikan institusional asing 7,31% lebih tinggi daripada ROE kepemilikan

institusional domestik dengan nilai 7,16%.

Sedangkan ROE perusahaan dengan kepemilikan institusional asing

(50-100%) terdapat perbedaan kinerja dengan kepemilikan institusional domestik, H0

juga ditolak karena p-value lebih kecil (0.001) dari 0,05. ROE pada perusahaan

dengan kepemilikan institusional asing 8,43% lebih tinggi daripada ROE

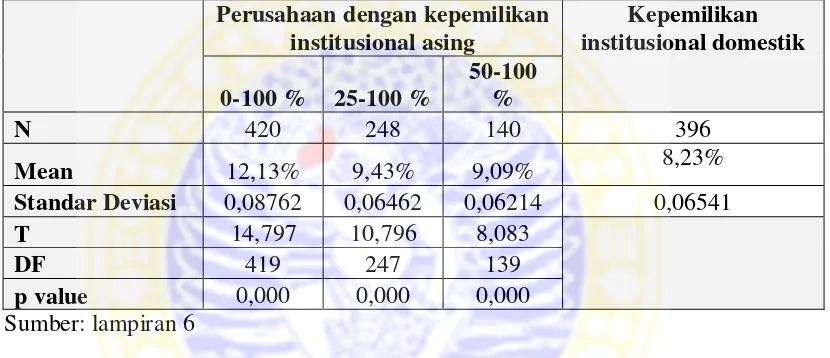

4.3.4 Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Institusional Asing dan Kepemilikan Institusional Domestik yang Ditunjukkan dengan Operating Profit Margin (OPM) Tahun 2006-2009

Hasil analisis berdasarkan tabel 4.5 menunjukkan bahwa:

Tabel 4.5

Perbedaan Kinerja Antara Perusahaan dengan Kepemilikan Asing dan Kepemilikan Domestik yang Ditunjukkan dengan Operating Profit Margin

(OPM) Tahun 2006-2009

Standar Deviasi 0,08762 0,06462 0,06214 0,06541

T 14,797 10,796 8,083

DF 419 247 139

p value 0,000 0,000 0,000

Sumber: lampiran 6

Untuk tahun 2006-2009 perusahaan dengan kepemilikan asing (0-100%), H0

ditolak karena p-value (0.000) lebih kecil dari 0,05. Ketika OPM dibandingkan,

ditemukan bahwa OPM perusahaan dengan kepemilikan institusional asing dan

kepemilikan institusional domestik terdapat perbedaan kinerja setelah uji t

dilakukan. Sesuai dengan analisis, OPM pada perusahaan dengan kepemilikan

institusional asing dengan nilai 12,13%, lebih tinggi daripada OPM kepemilikan

institusional domestik dengan nilai 8,23%.

OPM perusahaan dengan kepemilikan institusional asing (25-100%)

terdapat perbedaan kinerja dengan kepemilikan institusional domestik, H0 juga

kepemilikan institusional asing 9,43% lebih tinggi daripada OPM kepemilikan

institusional domestik dengan nilai 8,23%.

Sedangkan OPM perusahaan dengan kepemilikan institusional asing

(50-100%) terdapat perbedaan kinerja dengan kepemilikan institusional domestik, H0

juga ditolak karena p-value lebih kecil (0.000) dari 0,05. OPM pada perusahaan

dengan kepemilikan institusional asing 9,09% lebih tinggi daripada OPM

kepemilikan institusional domestik dengan nilai 8,23%.

4.4 Pembahasan

Berdasarkan uji hipotesis yang telah dilakukan dengan menghitung ROA,

ROE, dan OPM perusahaan dengan kepemilikan institusional asing dan

kepemilikan institusional domestik diperoleh hasil sebagai berikut:

1. Kinerja ROA perusahaan dengan kepemilikan institusional asing pada

klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik dibandingkan dengan

kinerja kepemilikan institusional domestik.

2. Kinerja ROE perusahaan dengan kepemilikan institusional asing pada

klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik dibandingkan dengan

kinerja kepemilikan institusional domestik.

3. Kinerja OPM perusahaan dengan kepemilikan institusional asing pada

klasifikasi 0-100%, 25-100%, dan 50-100% lebih baik dibandingkan dengan

kinerja kepemilikan institusional domestik.

Dari hasil pembuktian hipotesis yang pertama dapat dijelaskan bahwa