Pengaruh risiko usaha terhadap rasio Kecukupan modal inti (tier 1) pada Bank umum swasta nasional Devisa - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Variabel FBIR secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa pada periode tahun 2010 sampai

Apakah BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap skor kesehatan pada Bank Umum Swasta Nasional Devisa.. Apakah LDR secara parsial memiliki

Variabel BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa periode triwulan I tahun 2010 sampai dengan

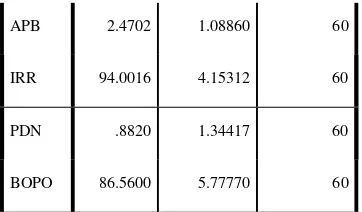

APB secara parsial memiliki pengaruh positif yang tidak signifikan terhadap Kecukupan Modal Inti dan memberikan kontribusi sebesar 3,53 persen terhadap Kecukupan Modal

FBIR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap Kecukupan Modal Inti dan memberikan kontribusi sebesar 5,61 persen terhadap Kecukupan Modal

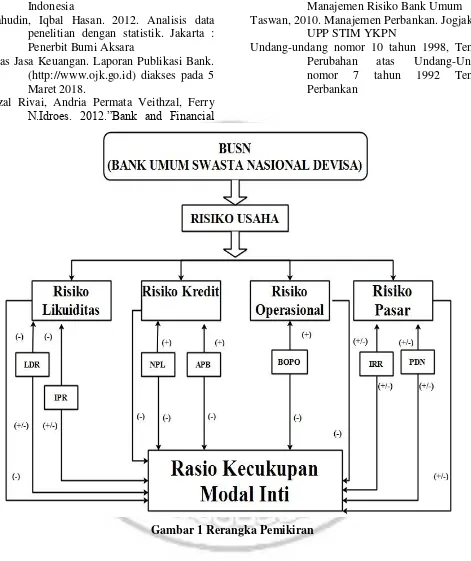

Pengaruh risiko operasional terhadap Kecukupan Modal Inti (Tier 1) adalah negatif, karena kenaikan pada biaya operasional dengan persentase yang lebih besar disbanding

Variabel FBIR, ROA, dan CAR secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap skor kesehatan Bank pada Bank Umum Swasta Nasional Devisa pada

Rasio BOPO memiliki efek signifikan negatif pada rasio ROA pada Bank Umum Swasta Nasional Devisa, sementara LDR, IPR, APB, IRR, FBIR memiliki efek negatif