iv

Merupakan rahmat Alloh s.w.t. dan juga kebahagiaan tersendiri bagi penulis, ketika akhirnya disertasi yang berjudul “Pengaruh struktur kepemilikan dalam

corporate governance dan strategi diversifikasi terhadap kinerja perusahaan” ini

berhasil diselesaikan. Disertasi ini ditulis untuk memenuhi sebagian persyaratan dalam memperoleh derajat doktor di Universitas Gadjah Mada. Penulis menyadari bahwa tanpa ridho-Nya, kerja keras, serta bantuan dan dukungan dari banyak pihak, disertasi ini tidak akan pernah terselesaikan. Untuk itu, penulis sangat bersyukur kepada-Nya dan mengucapkan banyak terima kasih kepada :

1. Bapak Prof. Dr. Mas’ud Machfoedz, M.B.A. sebagai promotor dan Bapak Dr. Marwan Asri, M.B.A. serta Bapak Dr. Bambang Riyanto L.S., M.B.A. sebagai ko-promotor, yang dengan penuh kesabaran dan penuh perhatian telah memberikan bimbingan dan arahan kepada penulis sejak penulisan proposal sampai dengan penyelesaian disertasi ini. Juga Alm. Bapak Prof. Dr. Bambang Riyanto, yang sempat memberikan bimbingan dan arahan kepada penulis;

2. Bapak Dr. Eduardus Tandelilin, M.B.A., Bapak Dr. Supriyadi, M.Sc.., Bapak Dr. Djoko Susanto, M.S.A., Bapak Dr. Mamduh M. Hanafi, M.B.A., Bapak Dr. Suad Husnan, M.B.A., Bapak Dr. Hani Handoko, M.B.A., Bapak Prof. Dr. Bambang Sudibyo, M.B.A., Bapak Prof. Dr. Zaki Baridwan, M.Sc., Bapak Prof. Dr. Sukanto Reksohadiprodjo, M.Com,

v

3. Bapak-bapak Dosen serta mahasiswa Program Doktor dan Magister Sains Program Studi Ilmu-ilmu Ekonomi yang telah memberikan masukan, baik secara langsung maupun tidak langsung, dalam penulisan disertasi ini; 4. Bapak dan Ibu dosen Program Doktor Program Studi Manajemen yang

telah memberikan bekal kepada penulis sehingga sangat membantu dalam proses penulisan disertasi ini serta rekan-rekan satu kelas yang telah membantu penulis dalam menyelesaikan disertasi ini, terutama Dr. Grahita Chandrarin, M.Si.;

5. Yayasan Dharma Bhakti IPTEK yang telah memberikan dukungan finansial kepada penulis serta Bapak Drs. Bambang Hartadi, M.M., Akt. selaku Ketua STIE “YO” pada saat penulis memulai studi beserta Staf, yang selalu mendukung penulis;

6. Semua pihak yang tidak dapat penulis sebutkan satu-persatu, yang telah membantu penulis dalam proses pengumpulan maupun peng-input-an data, membantu dalam mendapatkan artikel ataupun materi lain yang sangat membantu untuk penulisan disertasi ini, serta membantu dalam bentuk apapun, terutama do’a untuk kelancaran disertasi ini;

vi

Ayu Amiluhur Priaji atas do’a, dukungan, pengertian, dan kesabarannya, serta Orang Tua dan saudara-saudaraku semua.

Penulis menyadari bahwa penelitian ini mempunyai keterbatasan, namun penulis mengharap hasil penelitian ini dapat memberikan manfaat yang banyak bagi pembacanya. Penulis juga menyadari bahwa sebagai manusia, penulis mempunyai keterbatasan, karenanya penulis memohon maaf kepada semua pihak yang terkait dalam penulisan disertasi ini atas segala kekurangan dan kekhilafan penulis.

Jogjakarta, Januari 2003 Penulis,

Tri Gunarsih

vii

HALAMAN JUDUL ………. i

HALAMAN PENGESAHAN…..………... ii

HALAMAN PERSETUJUAN………... iii

PRAKATA……….…. iv

DAFTAR ISI ……….. vii

DAFTAR SINGKATAN ………..…. ix

DAFTAR TABEL ……….. xi

DAFTAR GAMBAR .. ……….. xii

DAFTAR LAMPIRAN ……….. xiii

INTISARI………..……….. xiv

ABSTRACT ………..…. xv

BAB I. PENGANTAR ……….. . 1

A. Latar Belakang ……….…….. 1

B. Struktur Kepemilikan Perusahaan Publik di Indonesia…... 9

C. Masalah Penelitian……….. 12

D. Motivasi……….. 17

E. Kontribusi ………... 18

F. Tujuan Penelitian ……….. . 19

II. TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS . 22

A. Tinjauan Pustaka ……….. . 22

1. Corporate Governance ……….. 22

2. Masalah Keagenan ………. 29

3. Managerial Discretion ………... 32

4. Kinerja Perusahaan………. 34

5. Mekanisme Corporate Governance……….. 36

5.1. Mekanisme Internal ………. 36

viii

5.2. Mekanisme Eksternal (Market for Corporate

Control) ……….. . 40

B. Perumusan Hipotesis .……….…. 41

1. Pengaruh proporsi kepemilikan Institusi terhadap kinerja perusahaan …………..……….. 42

2. Pengaruh proporsi kepemilikan asing dan diversifikasi terhadap kinerja perusahaan ……… . 47

III. METODA PENELITIAN ………... 55

A. Sampel Penelitian……….. . 55

B. Variabel dan Data Penelitian ……….. 56

C. Uji Struktural Data ………. 58

D. Diagnostic Test ……….. 60

E. Pengujian Hipotesis………. 61

IV. HASIL PENELITIAN DAN PEMBAHASAN ………. 64

A. Deskripsi Pelaksanaan Good Corporate Governance…… 64

1. Ketentuan Bursa Efek Jakarta ………. . 64

2. Hasil Penelitian ………. 66

B. Statistik Deskriptif ………. 72

C. Uji Perubahan Struktural Data ……….. 73

D. Hasil Diagnostic Test ……… 75

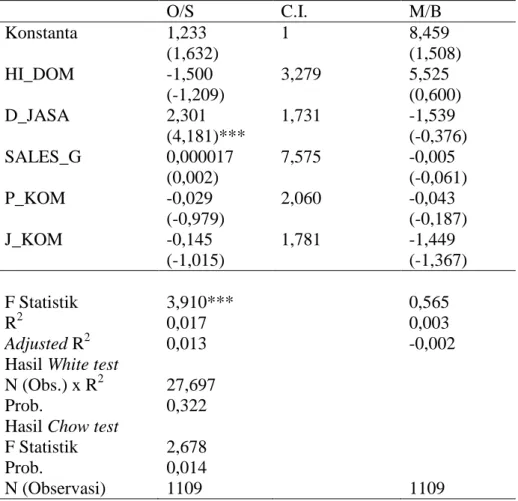

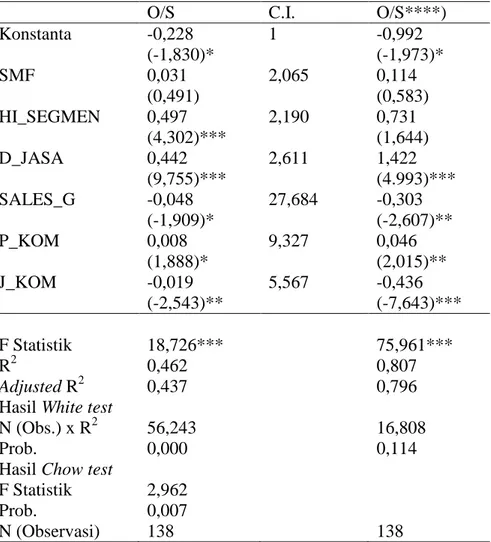

E. Hasil Pengujian Hipotesis ………. 77

1. Hipotesis 1 ……… 77

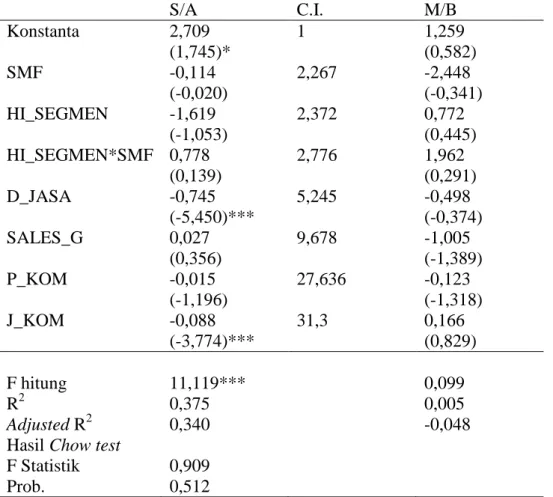

2. Hipotesis 2 ……… 81

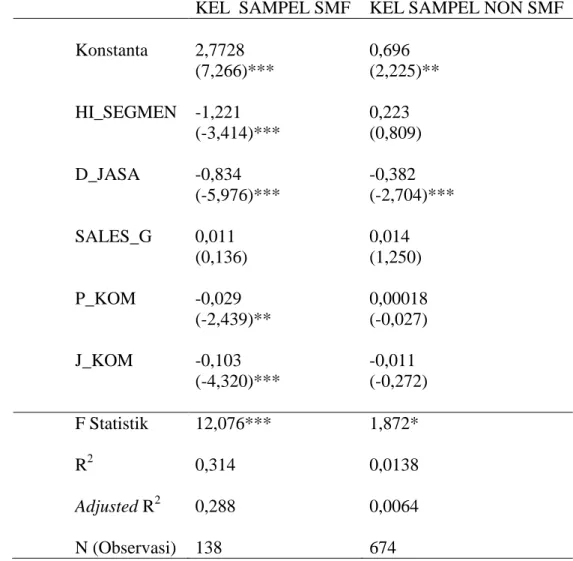

3. Hipotesis 3 ……… 86

4. Hipotesis 4 ……… 87

V. SIMPULAN, IMPLIKASI, DAN KETERBATASAN.……. 95

A. Simpulan ……… 95 B. Implikasi………. 98 C. Keterbatasan ……….. 99 RINGKASAN……….. 101 SUMMARY ……….. . 124 DAFTAR PUSTAKA ………. 141 LAMPIRAN ………... 145

ix

BMPK Batas Maksimum Pemberian Kredit CAPM Capital Asset Pricing Model

C.E.O. Chief Executive Officer

CI Condition Index

d.f. degree of freedom

D_JASA Variabel dummy untuk menghilangkan efek industri FCGI Forum for Corporate Governance in Indonesia

H I Herfindahl Index

HI_DOM Herfindahl Index untuk kepemilikan perusahaan oleh institusi (PT domestik).

HI_SEGMEN Herfindahl Index penjualan per segmenuntuk pengukur derajat diversifikasi.

HI_SEGMEN*SMF Variabel interaksi antara strategi diversifikasi dengan kepemilikan

mayoritas tunggal oleh Institusi Asing. J_KOM Jumlah Dewan Komisaris

x PER Price to Earning Ratio

P_KOM Persentase kepemilikan saham oleh Dewan Komiasris

PT Perseroan Terbatas

RSS Residual Sum of Square

RUPS Rapat Umum Pemegang Saham

ROA Return on Assets

S/A Rasio antara Penjualan dengan Total Aset. SALES_G Pertumbuhan penjualan

SMF Single Majority Foreign (kepemilikan mayoritas tunggal oleh Institusi Asing).

xi

Tabel 2. Frekuensi kepemilikan Institusi 1994-2000 ……… 11

Tabel 3. Pembentukan Komite Audit dan Pengangkatan Komisaris Independen 65 Tabel 4. Hasil persamaan regresi model (7)……… 80

Tabel 5. Hasil persamaan regresi model (8) dan (9) ……….. 81

Tabel 6. Hasil persamaan regresi model (10) dan (12).……….. 84

Tabel 7. Hasil persamaan regresi model (11) ……… 85

Tabel 8. Hasil persamaan regresi model (13) dan (15)..………... 88

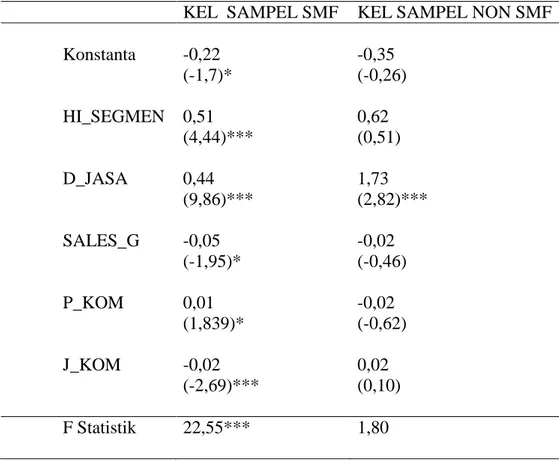

Tabel 9. Hasil persamaan regresi subgrup………. ……… 89

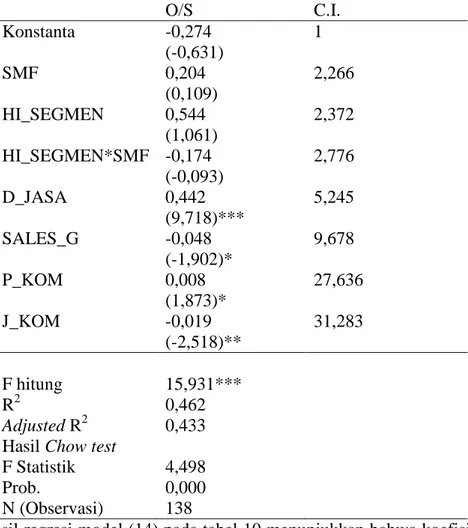

Tabel 10. Hasil persamaan regresi model (14).…. ……… 91

xii

Gambar 1. Sistem governance Anglo Saxon ……….. 5 Gambar 2. Sistem governanceAsian ……….……….……….. 5 Gambar 3. Hubungan antara pemisahan kepemilikan, managerial

xiii

Lampiran 2. Statistik Deskriptif ……… 148 Lampiran 3. Sampel Penelitian (Data Sekunder) ……….…. 149 Lampiran 4. Sampel Penelitian (Data Primer) ……….….. 151

xiv

pada Bursa Efek Jakarta (BEJ). Argumentasi dalam penelitian ini adalah adanya permasalahan keagenan yang berbeda dengan yang terjadi pada pasar modal negara maju. Permasalahan keagenan di BEJ adalah perbedaan kepentingan antara pemilik minoritas dan pemilik mayoritas. Hal ini disebabkan karena karakteristik BEJ, di antara faktor lain, adalah adanya dominasi oleh pemilik mayoritas. Hipotesis penelitian ini adalah (1) kepemilikan besar oleh domestik berpengaruh negatif terhadap kinerja; (2) kepemilikan institusi asing berpengaruh positif terhadap kinerja; (3) diversifikasi berpengaruh positif terhadap kinerja; dan (4) proporsi kepemilikan asing memoderasi hubungan antara diversifikasi dengan kinerja.

Sampel penelitian adalah perusahaan publik yang tercatat selama tahun 1994-2000. Pengujian hipotesis dilakukan dengan menggunakan model regresi. Variabel dependen model adalah pengukur kinerja perusahaan dengan proksi efisiensi dan proksi tobin’s q. Proporsi kepemilikan sebagai variabel independen model diukur dengan konsentrasi kepemilikan institusi domestik menggunakan proksi herfindahl index institusi domestik (HI_DOM) dan kepemilikan mayoritas tunggal institusi asing (SMF). HI_DOM merupakan jumlah kuadrat proporsi kepemilikan PT Domestik, sedang SMF diukur dengan proporsi kepemilikan terbesar pertama perusahaan publik oleh Institusi Asing. Variabel independen lain adalah ukuran diversifikasi perusahaan, variabel interaksi antara SMF dengan diversifikasi dan empat variabel kontrol. Diversifikasi perusahaan diukur dengan herfindahl index penjualan per segmen (HI_SEG) yaitu jumlah kuadrat proporsi penjualan per segmen. Empat variabel kontrol dimaksud adalah pertumbuhan penjualan, variabel dumi untuk menghilangkan efek industri, persentase kepemilikan saham oleh Dewan Komisaris, dan jumlah Dewan Komisaris.

Hasil penelitian menunjukkan bahwa struktur kepemilikan berpengaruh pada kinerja perusahaan. Konsentrasi proporsi kepemilikan perusahaan publik oleh institusi domestik berpengaruh negatif terhadap kinerja perusahaan sedangkan kepemilikan asing berpengaruh sebaliknya. Hal ini mengindikasikan bahwa permasalahan keagenan utama yang terjadi adalah antara kepemilikan mayoritas oleh institusi domestik dengan pemilik minoritas.

Penelitian ini juga berusaha menjelaskan apakah perusahaan publik di BEJ sudah mengimplementasikan mekanisme corporate governance. Hal ini dilakukan dengan melakukan survei dengan jumlah respon yang diperoleh sebanyak 26. Hasil survei menunjukkan bahwa 3 perusahaan belum mempunyai Komisaris Independen maupun Komite Audit. Hal ini menunjukkan bahwa masih terdapat beberapa perusahaan yang belum melakukan mekanisme corporate governance sebagaimana peraturan yang ada.

xv

The main objective of this study is to examine the impact of governing mechanism (ownership structure) on the performance of the firms in Jakarta Stock Exchange. It is argued that unlike the agency problems advanced stock market, the agency problems in the Jakarta Stock Exchange is the divergence of interest between the minority holders and majority holders. This is because the Jakarta Stock Exchange is characterized, among other things, by the domination of large shareholders. It is hypothesized that: (1) large proportion of domestic ownership will have a negative impact on performance; (2) proportion of ownership by foreign institutions will have a positive impact on performance; (3)diversification affect performace; and (4) proportion of foreign institution ownership will moderate the relationship between diversification and performance.

Samples in this study are public companies listed during 1994-2000. The hypotheses are tested by running regression models. The dependent variables are firm performance, i.e. efficiency and tobin’s q. Ownerships are measured by herfindahl index domestic institution (HI_DOM) and single majority ownership by foreign institution (SMF). HI_DOM is the sum of square of ownership proportion by domestic institution. SMF is the largest ownership proportion of foreign institution. Other dependent variables are diversification, interaction variable of SMF and diversification, and control variable. Firm diversification is measured by herfindahl index of sales per segment (HI_SEG). HI_SEG is the sum of square of sales proportion per segment. Control variables are sales growth, industry dummy, ownership by Board of Commissioners, and number of Board of Commissioners.

The results of this study show that there is relationship between ownership structure and firm performance. Ownership concentration by domestic institution is associated with lower performance, while single majority by foreign institution is associated with higher performance. These results support the argument that the main agency problem is between majority holder by domestic institution and minority holder.

This study also attempts to describe the extent to which companies listed in the Jakarta Stock Exchange have implemented sound governing mechanisms. To do this, a survey is conducted, and a total 26 responses are obtained. The results of the survey show three companies do not have independent member of board commissoner nor audit committee. This suggests that despite there are still several companies that do not institute governing mechanisms as suggested by the policy.

BAB I

PENGANTAR

A.

Latar Belakang

Isu corporate governance muncul karena terjadinya pemisahan antara kepemilikan dan pengelolaan perusahaan (Berle dan Means, 1934). Dengan pemisahan ini, pemilik perusahaan memberikan kewenangan pada pengelola (manajer) untuk mengurus jalannya perusahaan seperti mengelola dana dan mengambil keputusan perusahaan lainnya untuk dan atas nama pemilik. Dengan kewenangan yang dimiliki ini, mungkin saja pengelola tidak bertindak yang terbaik untuk kepentingan pemilik karena adanya perbedaan kepentingan (conflict of interest). Dengan informasi yang dimiliki, pengelola bisa bertindak yang hanya menguntungkan dirinya sendiri, dengan mengorbankan kepentingan pemilik. Hal ini mungkin terjadi karena pengelola mempunyai informasi mengenai perusahaan, yang tidak dimiliki pemilik perusahaan (assymmetric information).

Corporate governance diperlukan untuk mengendalikan perilaku pengelola perusahaan agar bertindak tidak hanya menguntungkan dirinya sendiri, tetapi juga menguntungkan pemilik perusahaan, atau dengan kata lain untuk menyamakan kepentingan antara pemilik perusahaan dengan pengelola perusahaan. Kepentingan utama pemilik dana adalah memperoleh return yang memadai atas dana yang ditanamkan. Pengelola akan mengutamakan kepentingan pemilik apabila aktivitas yang dilakukan dan keputusan yang diambil ditujukan untuk meningkatkan nilai perusahaan, hal ini berarti juga akan meningkatkan kekayaan pemilik.

Shleifer dan Vishny (1997) menjelaskan corporate governance sebagai bagian dari cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh

return yang sesuai dengan investasi yang telah ditanamkan, sedangkan Iskander dkk. (1999), mengartikan corporate governance sebagai kerangka aturan dan peraturan yang memungkinkan stakeholder untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return. Pengertian lain, misalnya oleh Prowsen (1998),

corporate governance merupakan alat untuk menjamin direksi dan manajer (atau

insider) bertindak yang terbaik untuk kepentingan investor luar (kreditor dan

shareholder).

Menurut Keasey dan Wright (1997), esensi corporate governance adalah peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap shareholder dan stakeholder lain dengan mendasarkan pada kerangka aturan dan peraturan. Untuk meningkatkan akuntabilitas, antara lain diperlukan auditor, komite audit, serta remunerasi eksekutif. Supervisi direktur dapat dilakukan dalam berbagai bentuk, dari sistem dengan

shareholder sebagai outsider sampai dengan sebagai insider. Sistem dengan

shareholder sebagai outsider, dengan insentif memonitor langsung manajemen kecil, menekankan pada peranan mekanisme takeover untuk mendisiplinkan kinerja manajer yang rendah. Sistem dengan shareholder sebagai insider, adalah adanya keterlibatan yang dekat dengan manajemen perusahaan.

Konsentrasi kepemilikan adalah salah satu bentuk corporate governance yang bisa menyamakan kepentingan pemilik dan pengelola perusahaan (Denis dkk.,1999; Demsetz dan Lehn, 1985). Perbedaan kepentingan pemilik dan pengelola perusahaan

juga bisa berkurang apabila manajer ikut memiliki perusahaan (insider ownership), atau apabila pendapatan atau kompensasi manajer dikaitkan secara langsung dengan kekayaan pemilik.

Struktur kepemilikan perusahaan berbeda di batasan negara. La Porta dkk. (1999) menemukan bahwa kepemilikan yang menyebar hanya terjadi pada negara dengan perlindungan legal yang sangat baik terhadap pemilik. Pada negara dengan perlindungan yang buruk, kepemilikan perusahaan cenderung terkonsentrasi, bahkan dalam banyak kasus, kepemilikan perusahaan lebih banyak dikendalikan oleh keluarga atau negara. La Porta dkk. (1996) menjelaskan bahwa kuat atau lemahnya perlindungan terhadap investor berhubungan dengan tatanan hukum yang diikuti oleh negara yang bersangkutan. Mereka menemukan bahwa kelompok hukum yang memberikan perlindungan terbaik terhadap investor adalah Common Law, yang diikuti oleh Germany Civil Law (dan Negara-negara Skandinavia), dan Civil Law (khususnya

French Civil Law). Indonesia dan negara-negara di Asia pada umumnya, termasuk ke dalam negara yang mendasarkan pada French Civil Law, dengan salah satu cirinya adalah struktur kepemilikan perusahaan yang terkonsentrasi.

Pada kepemilikan menyebar, masalah perbedaan kepentingan utama yang terjadi adalah antara kepentingan pemilik dan kepentingan pengelola perusahaan. Permasalahan perbedaan kepentingan ini berbeda dengan perusahaan yang mempunyai struktur kepemilikan terkonsentrasi. Pada kepemilikan terkonsentrasi, masalah perbedaan kepentingan utama adalah perbedaan kepentingan antara pemilik mayoritas sebagai pengendali perusahaan dengan pemilik minoritas.

Penjelasan Prowsen (1998), dalam membedakan isu corporate governance

antara negara-negara industri dan negara-negara di Asia, mendukung pernyataan bahwa masalah utama yang terjadi pada negara-negara di Asia adalah antara pemilik mayoritas dengan pemilik minoritas. Prowsen (1998:3) secara lebih lengkap menuliskan sebagai berikut.

In East Asia, major corporate governance issue is not how outside financiers can control the actions of management (as in industrial countries) but how outside financiers can exert control over big insider shareholders.

Isu struktur kepemilikan lain di emerging market adalah kepemilikan asing dan domestik. Khanna dan Palepu (1999) meneliti corporate governance dengan membandingkan antara kepemilikan perusahaan oleh institusi domestik dan institusi asing. Hasil penelitian menunjukkan bahwa lembaga asing memonitor lebih baik dibandingkan dengan lembaga domestik. Hal ini ditunjukkan oleh kinerja perusahaan, dengan proksi tobin’s q, berhubungan secara positif dengan kepemilikan lembaga asing dan berhubungan secara negatif dengan kepemilikan domestik.

Perbedaan sistem governance antara Anglo-Saxon dengan sistem governance

Gambar 1 adalah gambar sistem governance Anglo Saxon, sedangkan gambar 2 adalah gambar sistem governance pada negara-negara Asia, keduanya bersumber pada Achie (2001). Gambar 1 dan gambar 2 pada halaman sebelumnya, menjelaskan letak struktur kepemilikan serta perbedaannya pada sistem governance antara Anglo Saxon dan negara-negara Asia, yaitu kepemilikan yang menyebar dan kepemilikan terkonsentrasi. Perbedaan struktur kepemilikan perusahaan antarnegara menyebabkan isu corporate governance yang berbeda pula.

Isu corporate governance, di negara yang menganut sistem Anglo Saxon

dengan struktur kepemilikan menyebar, adalah bagaimana menyamakan kepentingan antara pemilik dengan manajer. Isu corporate governance, di negara-negara Asia yang struktur kepemilikannya terkonsentrasi, adalah bagaimana menyamakan kepentingan antara pemilik mayoritas dengan pemilik minoritas1.

Isu corporate governance dapat dijelaskan dengan teori keagenan2. Masalah keagenan terjadi karena terjadinya pemisahan antara kepemilikan dan pengendalian (Jensen dan Meckling, 1976). Dengan kewenangan mengelola dana pemilik dan pengambilan keputusan perusahaan lainnya (discretion), manajer mungkin saja tidak bertindak yang terbaik untuk kepentingan pemilik. Managerial discretion adalah contoh dari masalah keagenan yang dapat diobservasi (Gedajlovic dan Shapiro, 1998),

1 Jensen dan Meckling (1976) menjelaskan bahwa bentuk masalah keagenan yang paling

umum adalah yang terjadi antara pemilik sebagai prinsipal dan manajer sebagai agen pada struktur kepemilikan yang menyebar. Meskipun demikian, masalah keagenan dapat juga terjadi pada setiap situasi yang melibatkan usaha kerja sama antara dua pihak atau lebih meskipun tidak terdapat pemisahan hubungan yang tegas antara prinsipal dan agen.

2 Teori keagenan terbagi dalam dua aliran, yaitu positivist dan principal-agent (Jensen, 1983,

Eisenhart, 1989). Aliran positivist menjelaskan benturan tujuan (conflicting of goals) antara prinsipal dan agen dan kemudian menjelaskan mekanisme untuk membatasi perilaku agen yang menguntungkan diri sendiri. Penelitian aliran positivist kurang matematis dibandingkan dengan aliran principal-agent.

misalnya, orientasi jangka pendek manajer yang diukur dengan rendahnya efisiensi perusahaan (Ang dkk., 2000) serta strategi diversifikasi yang menurunkan nilai perusahaan (Amihud dan Lev, 1981; Denis dkk., 1997).

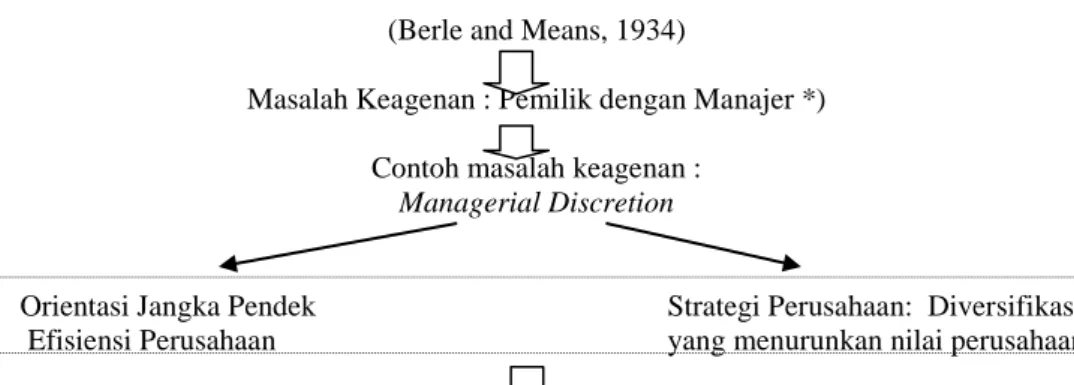

Managerial discretion merupakan masalah keagenan yang pada umumnya terjadi pada bentuk kepemilikan perusahaan yang menyebar (banyak pemilik dengan persentase kepemilikan kecil). Pada bentuk kepemilikan ini, pengendalian pemegang saham cenderung lemah karena lemahnya monitoring pemegang saham. Pemilik tidak mempunyai insentif atau kemampuan untuk memonitor manajer sehingga manajer mempunyai derajat discretion lebih tinggi yang memungkinkan mereka untuk mengambil keputusan yang menguntungkan dirinya sendiri dengan mengorbankan kepentingan pemilik. Kurangnya monitoring pemegang saham ini juga berkaitan dengan adanya masalah free rider3 (Zhuang dkk., 2000). Pada kondisi ini, kepemilikan mayoritas (large shareholding) dapat mengendalikan tindakan manajer agar bertindak untuk kepentingan pemilik. Kepemilikan mayoritas mempunyai insentif dan kemampuan memonitor tinggi karena pemilik mayoritas dapat mengendalikan Dewan Direksi (Gedajlovic dan Shapiro, 1998).

Hubungan antara pemisahan kepemilikan, managerial discretion, serta

corporate governance, dapat dilihat pada gambar 3.

Pemisahan kepemilikan dan pengendalian Perusahaan

Teori keagenan yang dipergunakan untuk menjelaskan isu corporate governance dalam penelitian ini sesuai dengan aliran positivist.

3 Pemilik dengan proporsi kepemilikan rendah tidak tertarik untuk melakukan pengawasan,

karena akan menanggung semua biaya pengawasan (monitoring cost) atas sebagian kecil manfaat yang diterima. (Pada saat monitoring berhasil, sekelompok pemilik akan menanggung semua biaya, tetapi harus berbagi manfaat dengan pemilik lainnya). Apabila semua pemilik berperilaku sama maka tidak akan terjadi pengawasan yang memadai terhadap tindakan manajemen.

(Berle and Means, 1934)

Masalah Keagenan : Pemilik dengan Manajer *) Contoh masalah keagenan :

Managerial Discretion

Orientasi Jangka Pendek Strategi Perusahaan: Diversifikasi Efisiensi Perusahaan yang menurunkan nilai perusahaan Perlu Corporate Governance untuk menyamakan kepentingan antara Prinsipal dan Agen

*) Masalah keagenan dapat pula terjadi antara: Pemilik Mayoritas dengan Pemilik Minoritas; Pemilik dengan Kreditor, dan Pemilik dengan stakeholder lain.

Gambar 3. Hubungan antara pemisahan kepemilikan, managerial discretion, serta corporate governance

Kepemilikan dalam jumlah besar (large shareholding) mempunyai fungsi monitoring yang berbeda pada konteks corporate governance yang berbeda. Pada konteks Anglo Saxon, kepemilikan besar dapat dipergunakan untuk menyamakan kepentingan antara pemilik dengan manajer, misalnya melalui voting right. Pada konteks Asian, kepemilikan besar mempunyai potensi menimbulkan benturan kepentingan (conflict of interest) dengan penyedia keuangan eksternal, baik bank maupun pemilik minoritas.

Berbeda dari Institusi Domestik, Institusi Asing justru dapat memonitor perusahaan lebih baik sehingga berhubungan positif dengan nilai perusahaan. Khanna dan Palepu (1999) secara empiris menemukan bahwa kepemilikan perusahaan oleh institusi asing berhubungan positif dengan kinerja yang diukur oleh tobin’s q.

B.

Struktur Kepemilikan Perusahaan Publik di Indonesia

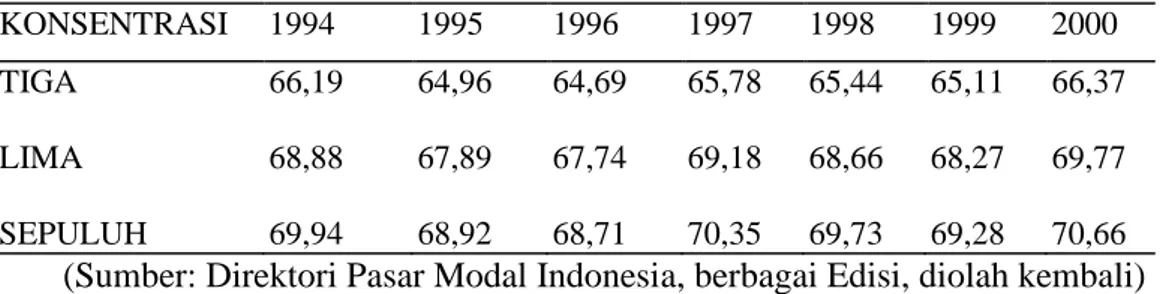

Data perusahaan publik yang tercatat di Bursa Efek Jakarta menunjukkan bahwa struktur kepemilikan perusahaan di Indonesia sangat terkonsentrasi. Rata-rata konsentrasi kepemilikan pada tiga pemilik terbesar (TIGA), lima pemilik terbesar (LIMA), dan sepuluh pemilik terbesar (SEPULUH) tahun 1994 sampai dengan 2000 untuk 188 perusahaan yang tercatat selama tahun 1994-2000 terlihat pada Tabel 1. Tabel 1 menunjukkan sekitar 65% kepemilikan terkonsentrasi pada hanya tiga pemilik besar. Hal ini berarti bahwa kurang dari 35% kepemilikan perusahaan dimiliki oleh pemilik di luar tiga pemilik besar. Rata-rata konsentrasi kepemilikan pada lima pemilik besar dan sepuluh pemilik besar masing-masing adalah antara 67,74% sampai dengan 69,77%, dan 68,71% sampai dengan 70,66%.

Tabel 1. Rata-rata Konsentrasi Kepemilikan (%) tahun 1994-2000

KONSENTRASI 1994 1995 1996 1997 1998 1999 2000

TIGA 66,19 64,96 64,69 65,78 65,44 65,11 66,37

LIMA 68,88 67,89 67,74 69,18 68,66 68,27 69,77

SEPULUH 69,94 68,92 68,71 70,35 69,73 69,28 70,66

(Sumber: Direktori Pasar Modal Indonesia, berbagai Edisi, diolah kembali) Satu hal yang menarik, adalah bahwa struktur kepemilikan perusahaan publik di Indonesia sangat terkonsentrasi pada Institusi. Institusi yang dimaksudkan adalah pemilik perusahaan publik yang berbentuk lembaga, bukan pemilik atas nama perseorangan atau pribadi. Mayoritas Institusi adalah berbentuk Perseroan Terbatas (PT) Domestik. Dari data amatan terhadap 188 perusahaan yang tercatat dari tahun 1994 sampai dengan 2000 (1316 amatan), pada 1259 perusahaan terdapat kepemilikan institusi, sisanya pada 57 perusahaan tidak terdapat kepemilikan institusi.

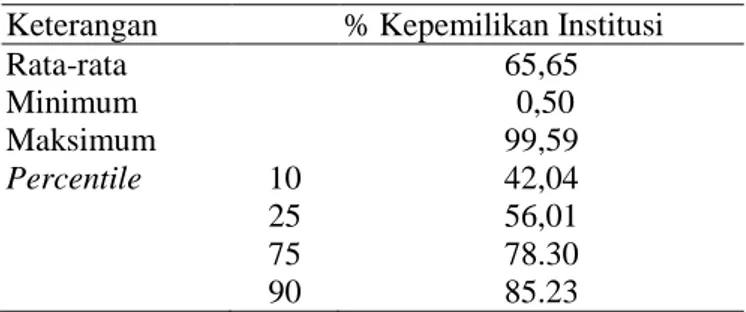

Kepemilikan institusi mengalami perubahan dari tahun ke tahun. Jumlah perusahaan publik dengan kepemilikan institusi dari tahun 1994 sampai dengan 2000 masing-masing adalah 169, 172, 174, 185, 186, 187, dan 186. Dari 1259 perusahaan dengan kepemilikan institusi, nilai rata-rata kepemilikan saham oleh institusi pada perusahaan publik adalah 65,65%, dengan kepemilikan minimal 0,5% dan maksimal 99,59%. Perhitungan percentile menunjukkan bahwa hanya kurang dari 10% perusahaan yang mempunyai persentase kepemilikan institusi di bawah 42,04%.

Data proporsi kepemilikan perusahaan publik oleh Institusi (nonindividu) berbeda dari tahun ke tahun, demikian juga untuk total proporsi kepemilikan lebih dari 90%. Dengan demikian, kepemilikan publik hanya kurang dari 10%. Pada data tahun 1994, hanya terdapat tiga perusahaan publik dengan total proporsi kepemilikan Institusi lebih dari 90%, dengan proporsi kepemilikan tertinggi sebesar 96,47% (PT Indofood Sukses Makmur Tbk.). Pada data tahun 1995, terdapat empat perusahaan publik dengan total proporsi kepemilikan Institusi lebih dari 90%, dengan proporsi kepemilikan tertinggi sebesar 95,20% (PT Texmaco Perkasa Engineering Tbk.). Pada data tahun 1996, 1997, dan 1998 masing-masing terdapat 2, 3, dan 6 perusahaan publik dengan total proporsi kepemilikan Institusi lebih dari 90%, dengan proporsi kepemilikan tertinggi sebesar masing-masing 93% (PT Mulialand Tbk.), 93,5% (PT Pool Asuransi Indonesia Tbk.), dan 96,8% (PT Indocitra Finance Tbk.) Pada data tahun 1999 paling banyak, yaitu 16 perusahaan, dengan kepemilikan terbesar 99,59% (PT Panin Life Tbk.). Data frekuensi kepemilikan Institusi lebih lengkap adalah sebagaimana tabel 2.

Tabel 1 dan tabel 2 menunjukkan bahwa bentuk kepemilikan perusahaan publik di Indonesia, sebagaimana pada emerging market pada umumnya, adalah terkonsentrasi pada sedikit pemilik, dengan mayoritas kepemilikan berbentuk PT.

Tabel 2. Frekuensi kepemilikan Institusi 1994-2000

Keterangan % Kepemilikan Institusi

Rata-rata 65,65 Minimum 0,50 Maksimum 99,59 Percentile 10 42,04 25 56,01 75 78.30 90 85.23

Berbeda dengan bentuk institusi sebagai pemilik perusahaan publik di negara industri, bentuk institusi di Indonesia mayoritas adalah PT (Perseroan Terbatas). Pada umumnya PT ini merupakan bentuk kepemilikan pendiri perusahaan atau keluarga pendiri perusahaan. Pada kasus konsentrasi kepemilikan ini, kemungkinan masalah keagenan yang muncul adalah antara pemilik mayoritas dengan pemilik minoritas. Pemilik mayoritas ikut dalam pengendalian perusahaan sehingga cenderung bertindak untuk kepentingan mereka sendiri meskipun dengan mengorbankan kepentingan pemilik minoritas 4.

4 Salah satu contoh kasus adalah yang terjadi pada Bank Internasional Indonesia (BII).

Kepemilikan mayoritas BII dari tahun 1994 sampai dengan tahun 1998 adalah pada kelompok Sinar Mas Multiarta (SMM). SMM melakukan tindakan yang menguntungkan kelompok mereka, BII memberikan kredit pada kelompoknya sehingga melampaui BMPK, dan pada akhirnya SMS gagal bayar. Pemilik minoritas dalam hal ini dirugikan, karena apa yang terjadi di BII mengakibatkan jatuhnya harga saham, yang berarti juga menurunnya kekayaan minoritas. Harga saham (Rp) BII 1994 s.d. 1999 dan Juli 2001 berturut-turut adalah: 5.200, 7.575, 2.325, 325, 225, 150, dan 25.

C.

Masalah Penelitian

Penelitian ini meneliti seberapa jauh fenomena corporate governance pada perusahaan publik (perusahaan yang mencatatkan sahamnya di Bursa Efek) di Indonesia. Mengingat bahwa struktur kepemilikan didominasi oleh PT, serta adanya perbedaan PT domestik dengan institusi asing, penelitian ini menguji apakah proporsi kepemilikan dalam jumlah besar oleh Institusi, baik asing maupun domestik, dapat berperan dalam monitoring kinerja manajemen perusahaan. Peranan ini adalah peranan shareholder dalam supervisi atau monitoring manajemen perusahaan sebagaimana kerangka corporate governance menurut Keasey dan Wright (1997).

Isu corporate governance yang diteliti, berkaitan dengan kepemilikan besar oleh PT, adalah apakah monitoring oleh kepemilikan besar justru mempunyai potensi menimbulkan benturan kepentingan (conflict of interest) dengan pemilik minoritas. Dalam penelitian ini, struktur kepemilikan yang diuji adalah proporsi kepemilikan Institusi Domestik dan Institusi Asing. Institusi Domestik dalam penelitian ini adalah proporsi kepemilikan Perseroan Terbatas (PT) Domestik. Institusi Asing dalam penelitian ini adalah proporsi kepemilikan Lembaga Asing. Proporsi kepemilikan yang dipergunakan adalah persentase kepemilikan pada perusahaan publik yang dilaporkan oleh perusahaan. 5 Kepemilikan besar oleh PT diukur dengan Herfindahl Index (HI), merupakan jumlah kuadrat dari proporsi kepemilikan. HI mengukur konsentrasi kepemilikan dengan besaran antara di atas 0 sampai dengan 1. Semakin HI mendekati angka 1, kepemilikan semakin terkonsentrasi. Kepemilikan Institusi

5Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal pasal 85 ayat 2 menyebutkan :

Asing diukur dengan proporsi kepemilikan mayoritas tunggal terbesar perusahaan publik oleh Lembaga Asing (Single Majority Foreign).

Pemilihan jenis kepemilikan yang diuji tersebut dengan beberapa alasan. Pertama, bahwa mayoritas bentuk kepemilikan perusahaan publik di Indonesia adalah berbentuk PT. Alasan kedua, Institusi Asing mempunyai peran penting pada Pasar Modal Indonesia dengan dana yang diinvestasikan pada perusahaan publik. Jumlah perusahaan publik yang terdapat kepemilikan asing tahun 1994-1999 adalah 379 perusahaan dengan rata-rata proporsi kepemilikan sebesar 33,67%.

Peran struktur kepemilikan sebagai governing mechanism dilihat dari pengaruhnya terhadap kinerja, diukur dengan efisiensi perusahaan dan ukuran nilai perusahaan, serta tingkat diversifikasi yang dilakukan dengan dua alasan. Pertama, perilaku orientasi jangka pendek (dengan ukuran efisiensi) dan strategi diversifikasi merupakan bentuk masalah keagenan yang dapat diobservasi (Gedajlovic dan Shapiro, 1998). Diversifikasi secara teoritis merupakan strategi yang akan mendorong peningkatan nilai perusahaan melalui stabilitas income dan penurunan risiko. Namun, beberapa penelitian yang ada menunjukkan bahwa manajer tetap melakukan strategi diversifikasi meskipun menurunkan nilai perusahaan. Hal ini bisa terjadi karena kekuasaan dan prestise berhubungan dengan pengelolaan perusahaan yang lebih besar (Jensen, 1986), karena kompensasi manajerial berhubungan dengan ukuran perusahaan dan pertumbuhan penjualan perusahaan (Jensen dan Murphy (1990) dan Murphy, (1985)), atau karena diversifikasi mengurangi risiko portofolio manajer (Amihud dan Lev, 1981). Kedua, struktur kepemilikan merupakan salah satu

mekanisme corporate governance, berbeda antara negara dengan struktur kepemilikan menyebar dan negara dengan struktur kepemilikan terkonsentrasi. Pada negara dengan ciri struktur kepemilikan perusahaan menyebar, kepemilikan dalam jumlah besar dapat dipergunakan untuk menyamakan kepentingan pemilik dengan manajer, misalnya melalui voting right. Pada negara dengan ciri struktur kepemilikan perusahaan terkonsentrasi, kepemilikan dalam jumlah besar mempunyai potensi menimbulkan benturan kepentingan dengan pemilik minoritas.

Hasil studi empiris Amihud dan Lev (1981) menemukan bahwa struktur kepemilikan tidak mempengaruhi strategi merger vertikal dan horizontal, tetapi mempengaruhi merger konglomerasi, pada ketiga kategori (perluasan produk, perluasan pasar, dan konglomerasi murni). Hasil ini ditunjukkan oleh frekuensi ketiga kategori paling tinggi pada perusahaan yang dikendalikan manajer ( manager-controlled), dan frekuensi paling rendah pada perusahaan yang dikendalikan pemilik (strong owner-controlled). Pada merger konglomerasi, perusahaan yang dikendalikan pemilik mempunyai kecenderungan yang lebih besar dalam melakukan merger. Merger konglomerasi tidak mempunyai keuntungan ekonomis, tetapi dapat mengurangi risiko. Denis dkk. (1997) secara empiris membuktikan bahwa terdapat kemungkinan pada perusahaan yang terdiversifikasi secara negatif berhubungan dengan kepemilikan orang dalam perusahaan dan secara negatif berhubungan dengan kepemilikan dalam jumlah besar oleh orang luar perusahaan. Hubungan negatif ini dijelaskan oleh teori keagenan 6 yaitu terdapatnya konflik kepentingan antara manajer

tersebut.

6 Teori keagenan memprediksi apabila manajer memperoleh keuntungan pribadi yang melebihi

dan pemilik. Konflik kepentingan ini akan hilang atau berkurang apabila manajer adalah pemilik perusahaan (kepemilikan orang dalam) atau apabila terdapat kepemilikan dalam jumlah besar sehingga dapat mengendalikan tindakan manajer.

Studi lain tentang struktur kepemilikan di emerging market dilakukan oleh Khanna dan Palepu (1999) dengan data India, dan Prowsen (1998) dengan membandingkan kepemilikan negara industri dengan negara di Asia Timur. Studi strategi diversifikasi dan kinerja pada emerging market dilakukan oleh Khanna dan Palepu (2000). Secara empiris, Khanna dan Palepu (2000) membuktikan bahwa perusahaan kelompok yang melakukan strategi diversifikasi mempunyai kinerja yang lebih baik dibandingkan dengan perusahaan yang tidak berafiliasi. Khanna dan Palepu (1997) menjelaskan bahwa strategi diversifikasi di emerging market lebih tepat dibandingkan fokus karena adanya perbedaan konteks institusional. Konteks institusional yang dimaksud adalah dalam hal pasar produk, pasar modal, pasar tenaga kerja, peraturan pemerintah, dan pelaksanaan kontrak. Penelitian ini berbeda dengan Khanna dan Palepu (2000) dalam hal level of analysis. Penelitian ini menggunakan

level of analysis perusahaan bukan perusahaan kelompok sebagaimana Khanna dan Palepu (2000).

Studi yang hampir sama dilakukan oleh Mitton (2002). Mitton menguji 3 aspek corporate governance yaitu kualitas disclosure, struktur kepemilikan, dan diversifikasi perusahaan. Hasil pengujian menunjukkan bahwa 3 aspek tersebut mempunyai dampak positif terhadap kinerja harga saham selama krisis.

Studi lain dilakukan oleh Gedajlovic dan Shapiro (1998). Gedajlovic dan Shapiro (1998) meneliti struktur kepemilikan dan managerial discretion (orientasi

jangka pendek dan strategi jangka panjang) dengan membandingkan sistem

governance pada lima negara (Kanada, Perancis, Jerman, Inggris, dan Amerika Serikat). Studi tersebut mengelompokkan constraint pada managerial discretion ke dalam dua hal yaitu internal constraint dan external constraint. Lima negara sampel dikelompokkan ke dalam dua constraint dengan ukuran kuat dan lemah. Hasil studi menunjukkan bahwa korelasi antara konsentrasi kepemilikan dan profitabilitas berbeda di antara negara. Perbedaan ini disebabkan oleh sistem nasional corporate governance yang berbeda yaitu perbedaan pada internal constraint dan external constraint. Beda studi ini dengan studi Gedajlovic dan Shapiro (1998) adalah melihat

internal constraint secara lebih seksama pada masing-masing perusahaan, sedangkan studi Gedajlovic dan Shapiro (1998) menganggap internal cosntraint adalah sama pada satu negara.

Internal constraint, salah satunya peranan dari Board of Directors, berbeda antara perusahaan yang satu dengan yang lain, baik dari jumlah Dewan ataupun persentase kepemilikan saham. Di Amerika Serikat, dipertahankannya jumlah dewan kecil dapat membantu meningkatkan kinerja mereka. Yermack (1996), secara empiris, menemukan bahwa jumlah dewan yang sedikit adalah lebih efektif. Yermack, dengan mempergunakan tobin’s Q sebagai pengukur penilaian pasar, menemukan juga bahwa perusahaan dengan jumlah dewan yang lebih sedikit : 1. mempunyai nilai rasio keuangan yang lebih baik, 2. memberikan insentif kompensasi pada C.E.O. (Chief Executive Officer) berdasarkan kinerja, dan 3. melawan pemecatan. Morck dkk. (1988) meneliti hubungan antara kepemilikan saham manajerial dengan penilaian pasar terhadap perusahaan yang diukur dengan Tobin's Q. Kepemilikan saham

manajerial yang diteliti adalah kepemilikan saham oleh Dewan Direksi (Boards of Directors). Bukti empiris yang ditemukan adalah terdapat hubungan nonmonotonic

yang signifikan yaitu tobin’s q meningkat pada kepemilikan antara 0% sampai 5%, menurun pada kepemilikan lebih dari 5% sampai 25%, dan meningkat lagi pada kepemilikan lebih dari 25%. Dua studi empiris dari Yermack (1996) dan Morck dkk. (1988) memberikan bukti bahwa Dewan Direksi adalah berbeda di antara perusahaan, baik jumlah ataupun persentase saham yang dimiliki.

Di Indonesia, jumlah dewan komisaris7 dan persentase kepemilikan perusahaan bervariasi di antara perusahaan. Pada 188 sampel perusahaan yang tercatat selama tahun 1994-2000 (1316 pengamatan) di BEJ, jumlah minimum dewan adalah 2 dan jumlah maksimum 14 orang. Sebagian dewan mempunyai kepemilikan saham di perusahaan. Data perusahaan dengan kepemilikan Dewan adalah sebanyak 255 amatan. Persentase kepemilikan saham Dewan pada perusahaan adalah minimum 0,01% dan maksimum 68.6%. Penjelasan di atas menunjukkan bahwa internal constraint berbeda di antara perusahaan.

D. Motivasi

Motivasi penelitian ini adalah sebagai berikut. Pertama, karakteristik struktur kepemilikan perusahaan publik di Indonesia berbeda dengan negara industri. Struktur kepemilikan perusahaan publik di Indonesia adalah terkonsentrasi pada sedikit pemilik, berbeda dengan struktur kepemilikan di negara industri dengan kepemilikan

7 Board of Director dikenal sebagai Dewan Komisaris di Indonesia, karena Indonesia

menganut two-tier board, Dewan Komisaris dan Dewan Direksi. Fungsi Dewan Komisaris di Indonesia sesuai dengan UU Nomor 1 tahun 1995 pasal 1 adalah melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perseroan. Sebagaimana OECD (2000), Dewan (Board) pada negara yang menganut two tier adalah Supervisory Board.

menyebar. Pada kepemilikan menyebar (banyak orang dengan sedikit bagian kepemilikan), konsentrasi kepemilikan dapat dipergunakan sebagai mekanisme

corporate governance untuk menyamakan kepentingan antara pemilik dengan manajer. Kedua, studi strategi diversifikasi dengan hipotesis biaya keagenan yang banyak dilakukan adalah pada permasalahan keagenan antara pemilik dengan manajer (Amihud dan Lev, 1981; Denis, Denis dan Sarin, 1997). Pada kasus ini, pada kepemilikan perusahaan menyebar, manajer akan melakukan strategi diversifikasi meskipun menurunkan nilai perusahaan. Sebaliknya, pada kepemilikan terkonsentrasi, pemilik dapat mengendalikan perusahaan untuk menekan diversifikasi sehingga dapat meningkatkan kinerja perusahaan. Belum terdapat bukti empiris mengenai sejauh mana struktur kepemilikan dan strategi diversifikasi perusahaan mempengaruhi kinerja perusahaan, pada kasus permasalahan keagenan antara pemilik minoritas dengan pemilik mayoritas.

E. Kontribusi

Kontribusi yang diharapkan dari hasil penelitian ini adalah sebagai berikut. Pertama, penelitian ini diharapkan dapat memberikan kontribusi pada literatur manajemen, khususnya penelitian mengenai struktur kepemilikan dan corporate governance. Secara lebih spesifik, hasil penelitian ini diharapkan dapat memperluas literatur dalam hal memperkaya konteks corporate governance di emerging market, mengidentifikasi pengaruh struktur kepemilikan sebagai mekanisme corporate governance dengan mengujinya pada kinerja perusahaan dan strategi diversifikasi perusahaan.

Kedua, penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan oleh pihak-pihak yang berwenang menetapkan peraturan yang berkaitan dengan bursa efek, khususnya mengenai kepemilikan saham dan perlindungan hukum pada pemilik minoritas. Khususnya di Indonesia, ciri kepemilikan adalah terkonsentrasi pada sedikit pemilik sehingga masalah keagenan yang terjadi adalah antara pemilik mayoritas dan pemilik minoritas. Pemilik mayoritas, selain bertindak untuk kepentingannya sendiri meskipun dengan biaya pemilik minoritas (hipothesis biaya keagenan), juga membuat saham terkonsentrasi pada sedikit pemilik. Selain pentingnya perlindungan pada pemilik minoritas, karena kemungkinan diabaikannya kepentingan pemilik minoritas oleh pemilik mayoritas, saham yang dimiliki oleh pemilik mayoritas adalah saham tidur, yang tidak diperdagangkan. Dengan demikian, semakin besar bagian saham yang dimiliki oleh pemilik mayoritas, akan semakin besar bagian saham di bursa yang tidak diperdagangkan sehingga dapat mengakibatkan pasar menjadi kurang likuid. Pergerakan harga saham yang terjadi di bursa tidaklah sepenuhnya menggambarkan pergerakan saham secara keseluruhan karena persentase saham yang aktif diperdagangkan adalah kecil.

F.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan bukti empiris dari Indonesia mengenai corporate governance, antara lain deskripsi pelaksanaan corporate governance, dengan menggunakan data primer dan sekunder, serta peranan proporsi kepemilikan saham, sebagai salah satu proksi dari corporate governance. Secara lebih spesifik, penelitian ini bertujuan sebagai berikut.

1. Untuk mendeskripsikan pelaksanaan corporate governance

Analisis ini dilakukan dengan mendasarkan penelitian pada data sekunder dan data primer. Data sekunder berupa deskripsi mengenai seberapa jauh kepatuhan perusahaan tercatat terhadap peraturan Surat Keputusan Direksi PT Bursa Efek Jakarta Nomor Kep-315/BEJ/062000 bagian C mengenai upaya penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance). Data primer berupa deskripsi mengenai beberapa aspek corporate governance pada perusahaan publik.

2. Untuk menganalisis pengaruh proporsi kepemilikan oleh Institusi (sebagai proksi corporate governance) terhadap kinerja perusahaan Proporsi kepemilikan Insitusi yang dianalisis terdiri atas dua bentuk, yaitu Institusi Domestik (PT Domestik) dan Institusi Asing. Analisis proporsi kepemilikan oleh PT Domestik dilakukan dengan mendasarkan pada kerangka pemikiran bahwa tidak sebagaimana isu corporate governance pada negara-negara Anglo Saxon, kepemilikan dalam jumlah besar pada negara-negara Asia justru merepresentasikan kepentingan mereka sendiri meskipun dengan mengorbankan kepentingan pemilik minoritas. Dengan demikian, terdapatnya kepemilikan dalam jumlah besar, dapat menurunkan kinerja perusahaan. Analisis proporsi kepemilikan oleh Institusi Asing dilakukan dengan mendasarkan pada kerangka pemikiran bahwa tidak sebagaimana pada konsentrasi kepemilikan PT Domestik, kepemilikan mayoritas oleh Institusi Asing justru dapat mempengaruhi pengelolaan (governance) perusahaan sehingga dapat meningkatkan kinerja perusahaan.

3. Untuk menganalisis pengaruh strategi diversifikasi terhadap kinerja perusahaan

Analisis ini dilakukan dengan mendasarkan penelitian pada kerangka pemikiran bahwa berbeda dengan negara industri, strategi diversifikasi pada emerging market lebih menguntungkan dibandingkan dengan strategi fokus. Dengan demikian, strategi fokus akan menurunkan kinerja perusahaan.

4. Untuk menganalisis pengaruh proporsi kepemilikan asing pada hubungan antara diversifikasi dengan kinerja perusahaan

Analisis ini dilakukan dengan mendasarkan pada kerangka pemikiran karena proporsi kepemilikan institusi asing dapat mempengaruhi corporate governance, maka hal ini dapat memoderasi pengaruh negatif rendahnya diversifikasi.

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A.

Tinjauan Pustaka

Bagian ini menyajikan ikhtisar mengenai hasil pemikiran dan atau penelitian terdahulu tentang: (1) Corporate governance,(2) Masalah keagenan, (3) Managerial discretion, (4) Kinerja perusahaan dan (5) Mekanisme corporate governance. Empat topik bahasan di atas perlu disajikan dalam bagian ini karena isu corporate governance muncul dari adanya pemisahan antara kepemilikan dan pengendalian. Pemisahan ini menyebabkan manajemen mempunyai discretion dalam mengelola perusahaan yang sangat mungkin menimbulkan permasalahan keagenan. Pemilik perlu menyamakan kepentingannya dengan kepentingan manajemen dalam memaksimumkan nilai perusahaan (dengan demikian juga memaksimumkan kekayaan pemilik). Isu corporate governance juga berbeda di antara negara. Pada bagian ini juga dibahas isu corporate governance yang berbeda di antara negara.

1. Corporate governance

Isu corporate governance muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian perusahaan. Pemisahan kepemilikan dan pengendalian ini memunculkan masalah keagenan. Pemilik (prinsipal) memberikan kewenangan untuk mengelola perusahaan kepada eksekutif (agen). Adanya informasi asimetri dan

self serving behaviour pada eksekutif, memungkinkan mereka untuk mengambil keputusan dan kebijakan (discretion) yang kurang bermanfaat bagi perusahaan. Manajer mungkin bertindak untuk kepentingannya sendiri dengan mengorbankan

kepentingan pemilik. Masalah perbedaan kepentingan atau konflik kepentingan antara manajer dan pemilik perusahaan ini disebut sebagai permasalahan keagenan. Konflik kepentingan yang terjadi antara pemilik dan manajer perlu dihilangkan sehingga pemilik percaya bahwa dana yang diinvestasikan akan menghasilkan return.

Dalam pengertian sempit, menurut Zingales (1997) corporate governance

merupakan pengelolaan (governance) dari bentuk organisasi tertentu, yaitu perusahaan (corporation). Karena esensi dari governance adalah bergaining terhadap

ex-post rents, Zingales (1997:4) mendefinisikan corporate governance sebagai the complex set of constraints that shape the ex-post bergaining over the quasi-rents generated by a firm. Mekanisme corporate governance yang didiskusikan dalam literatur dapat diinterpretasikan kembali dari sudut pandang definisi ini. Alokasi kepemilikan, struktur modal, skema insentif manajerial, takeover, kompetisi pasar tenaga kerja, struktur organisasi, dan lainnya dapat dianggap sebagai institusi yang mempengaruhi proses bagaimana quasi-rents didistribusikan. Kontribusi dari definisi ini adalah menyoroti hubungan antara bagaimana quasi-rents didistribusikan dan bagaimana dihasilkan.

Masalah corporate governance juga menjadi perhatian Indonesia. Forum for Corporate Governance in Indonesia (FCGI), mendefinisikan corporate governance

sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan

pemegang kepentingan. FCGI menuliskan prinsip-prinsip internasional mengenai

corporate governance, antara lain mencakup:

1. hak-hak para pemegang saham, yang harus diberi informasi dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan;

2. perlakuan sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam;

3. peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerjasama yang aktif antar perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan yang sehat dari aspek keuangan;

4. pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan;

5. tanggungjawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan pemegang saham.

OECD (Organization for Economic Cooperation and Development) adalah institusi lain yang merumuskan prinsip-prinsip corporate governance. Prinsip-prinsip ini dimaksudkan untuk membantu pemerintah negara anggota dan bukan anggota

untuk mengevaluasi dan meningkatkan hukum, institusi dan kerangka peraturan untuk

corporate governance. Tujuan lain adalah untuk memberikan arahan dan saran untuk pasar modal, investor, perusahaan, serta pihak lain yang mempunyai peranan dalam proses pengembangan corporate governance yang baik. Prinsip ini terfokus pada perusahaan publik, meskipun mungkin juga bermanfaat pada perusahaan swasta dan perusahaan pemerintah. Menurut OECD corporate governance dipengaruhi oleh hubungan di antara partisipan dalam sistem governance. Pemegang saham pengendali, baik individu, keluarga, aliansi, atau perusahaan lain yang bertindak melalui holding company atau cross shareholding, dapat mempengaruhi perilaku perusahaan secara signifikan. Pihak lain selain pemegang saham yang berperan dalam sistem governance

adalah kreditor, pekerja dan stakeholder lain.

Lima bidang dari prinsip-prinsip corporate governance menurut OECD adalah: 1. Hak-hak pemegang saham, 2. Perlakuan sama atas pemegang saham, 3.Peranan stakeholder dalam corporate governance, 4. Disclosure dan transparansi, dan 5. Tanggungjawab Dewan. 8 Tiga bidang pertama dari prinsip-prinsip corporate governance menurut OECD menyangkut pemegang saham. Khususnya pada prinsip ketiga, menyangkut peranan stakeholder dalam corporate governance, sudah dibahas mengenai perlindungan hukum bagi kepentingan stakeholder. Stakeholder mempunyai kesempatan untuk mendapatkan ganti rugi efektif (effective redress) apabila ada penyimpangan dari hak-haknya. Dengan demikian, apabila prinsip-prinsip corporate governance ini bisa berjalan, sebenarnya bisa menurunkan masalah keagenan karena

8 Prinsip-prinsip corporate governance secara lebih lengkap dapat dilihat pada The OECD

apabila prinsipal tidak memperoleh hak-haknya atau dirugikan maka secara hukum dijamin mempunyai kesempatan untuk memperoleh ganti rugi efektif.

Menurut Walsh dan Seward (1990) terdapat dua mekanisme untuk membantu menyamakan perbedaan kepentingan antara manajer dengan pemegang saham (shareholder) yaitu mekanisme pengendalian perusahaan internal dan mekanisme pengendalian berdasarkan pasar. Mekanisme pengendalian internal didesain untuk menyamakan kepentingan antara manajer dengan pemegang saham. Dewan Direksi perusahaan publik bertanggung jawab pada pengembangan dan implementasi mekanisme ini.

Kontrak insentif jangka panjang merupakan salah satu pilihan mekanisme internal untuk menyamakan kepentingan antara manajer dengan shareholder (Walsh dan Seward, 1990; Jensen, 1993). Kontrak jangka panjang ini dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan atau kemakmuran pemegang saham meningkat. Dengan demikian, manajer akan meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena juga akan meningkatkan kekayaan manajer. Beberapa contoh bentuk kontrak insentif antara lain kepemilikan saham, pemberian stock option, serta ancaman pemecatan apabila laba perusahaan rendah (Jensen dan Meckling, 1976; Fama, 1980).

Kontrak insentif jangka panjang, meskipun bertujuan untuk menyamakan kepentingan manajer dan pemegang saham, juga mempunyai masalah. Menurut Jensen (1993) masalah yang mungkin timbul adalah terciptanya kesempatan yang sangat besar bagi manajer untuk melakukan self-dealing, khususnya apabila kontrak ini dinegosiasikan dengan dewan direksi yang bermotivasi tidak baik, bukannya

dengan pemegang saham mayoritas. Manajer mungkin melakukan negosiasi kontrak insentif untuk mereka pada saat mereka tahu bahwa laba atau harga saham akan naik, atau bahkan memanipulasi laba akuntansi dan kebijakan investasi untuk meningkatkan penghasilan mereka.

Mekanisme pengendalian eksternal adalah pengendalian perusahaan yang dilakukan oleh pasar. Pasar untuk pengendalian perusahaan merupakan cara terakhir yang dilakukan setelah usaha pengendalian internal tidak berhasil (Fama, 1980). Menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat manajemen puncak berperilaku yang menguntungkan diri sendiri, kinerja perusahaan akan menurun. Menurunnya kinerja perusahaan ini direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok manajemen lain akan menawarkan pada pemegang saham sebagai alternatif dari manajemen yang sedang memegang jabatan. Dengan demikian, pasar untuk pengendalian perusahaan merupakan kompetisi di antara kelompok (tim) manajemen dalam memperoleh hak pengendalian untuk mengelola sumberdaya perusahaan.

Pengelompokan mekanisme internal dan eksternal berbeda-beda di antara negara. Misalnya, Gedajlovic dan Shapiro (1998) mengklasifikasikan corporate governance menjadi dua sistem. Pertama, sistem dengan pola Amerika Serikat dan Inggris, dengan karakteristik pemegang saham relatif pasif, dewan direksi yang tidak selalu independen terhadap manajemen, dan pasar pengendalian perusahaan yang aktif. Kedua, sistem dengan pola Eropa dan Jepang, dengan karakteristik koalisi pemegang saham yang aktif, Dewan Direksi yang lebih independen terhadap manajemen dan terbatasnya pasar pengendalian perusahaan. Pengelompokan

berdasarkan Gedajlovic dan Shapiro (1998) membedakan mekanisme corporate governance internal (pemegang saham, dewan direksi) serta mekanisme eksternal (pasar pengendalian perusahaan) dengan membedakannya berdasarkan pola Amerika Serikat dan Inggris serta pola Eropa dan Jepang.

Pembahasan isu corporate governance yang berbeda di antara negara lainnya dilakukan oleh Prowsen (1998) dan Zhuang dkk. (2000). Prowsen (1998) membedakan governance di negara industri dengan negara-negara di Asia Timur. Pada negara industri, governance perusahaan dapat berfungsi dengan baik, pengaruh minimal pemerintah pada kompetisi pasar (khususnya pasar uang), perlindungan legal yang kuat pada investor luar (kreditor, pemegang saham, atau keduanya), dan beberapa cara bagaimana investor luar dapat mempengaruhi perilaku direktur dan manajer. Di Asia Timur, isu corporate governance utama bukanlah pada bagaimana investor luar dapat mengendalikan tindakan manajemen (sebagaimana pada negara industri) tetapi bagaimana investor luar dapat mengendalikan pemegang saham besar.

Zhuang (2000) meneliti corporate governance pada lima negara, Indonesia, Republik Korea, Malaysia, Philipina, dan Thailand. Karakteristik corporate governance pada lima negara, sebagaimana pada banyak negara Asia Timur lainnya berdasarkan observasi yang dilakukan, adalah tidak efektifnya Dewan Direksi, lemahnya pengendalian internal, lemahnya audit, kurangnya disclosure yang mencukupi, kurangnya pelaksanaan legal, serta terkonsentrasinya kepemilikan perusahaan.

Karena isu corporate governance adalah permasalahan keagenan yang disebabkan oleh pemisahan kepemilikan dan pengendalian serta karena pemisahan ini

menyebabkan timbulnya managerial discretion, dalam bagian berikutnya dibahas permasalahan keagenan, managerial discretion, dan mekanisme corporate governance, baik internal maupun eksternal. Pembahasan lain adalah mengenai kinerja perusahaan yang dipergunakan dalam penelitian.

2. Masalah keagenan

Masalah keagenan terjadi karena adanya pemisahan kepemilikan dan pengelolaan perusahaan. Pemisahan ini terjadi karena pemegang saham yang tersebar dan melakukan diversifikasi portofolio mendelegasikan keuangan dan pengambilan keputusan lain pada manajer perusahaan (Crutchley dan Hansen, 1989). Pemisahan ini memungkinkan munculnya konflik kepentingan antara shareholder sebagai pemilik dan manajer sebagai pengendali perusahaan. Pemegang saham berkepentingan pada diversifikasi risiko sistematik perusahaan sedangkan manajer mempunyai kecenderungan untuk memenuhi kepentingannya sendiri yang mungkin bertentangan dengan kepentingan pemegang saham. Misalnya, manajer mungkin menikmati penghasilan tambahan yang besar atas biaya pemilik, manajer mungkin membuat keputusan biaya operasi jangka pendek yang menguntungkan manajer tetapi merugikan pemegang saham, dan manajer mungkin memutuskan aktivitas yang mengurangi risiko mereka meskipun membuat risiko perusahaan pada pemegang saham meningkat.

Permasalahan keagenan yang terjadi antara pemegang saham dengan manajer menimbulkan biaya keagenan ekuitas (equity agency cost). Menurut Jensen dan Meckling (1976:308), terdapat tiga macam biaya keagenan yaitu biaya monitoring

dikeluarkan oleh prinsipal untuk membatasi aktivitas agen yang berbeda dengan kepentingan prinsipal. Agen juga akan mengeluarkan sumber daya (bonding cost) untuk memberikan kepastian pada prinsipal bahwa agen tidak akan melakukan tindakan yang akan merugikan investor. Contoh bonding cost adalah biaya yang dikeluarkan oleh owner-manager untuk menjamin pada pemegang saham luar (outside equity holder) bahwa manajer akan membatasi aktivitas yang akan menimbulkan keuntungan non kas bagi manajer (non pecuniary benefits). Beberapa bentuk biaya ini misalnya jaminan bahwa laporan keuangan diaudit oleh akuntan publik, jaminan secara eksplisit mengenai penyalahgunaan wewenang manajer, dan pembatasan terhadap kekuasaan pengambilan keputusan oleh manajer. Pembatasan ini akan menimbulkan biaya karena membatasi kemampuan manajer untuk mengambil beberapa kesempatan yang menguntungkan sebagaimana pada pembatasan untuk merugikan pemegang saham dengan menguntungkan dirinya sendiri. Residual loss

adalah kemakmuran dalam nilai uang yang turun sebagai akibat perbedaan kepentingan ini. Penurunan kemakmuran ini terjadi karena perbedaan antara keputusan agen dan keputusan-keputusan yang akan memaksimumkan kemakmuran prinsipal. Salah satu contoh sederhana residual loss adalah menurunnya nilai pasar perusahaan yang ditimbulkan dari penjualan ekuitas oleh outside blockholder yang disebabkan oleh tidak terlaksananya kegiatan monitoring dan bonding.

Konflik kepentingan antara manajer dan pemegang saham dapat dihilangkan dengan dua cara (Denis dkk.,1997,1999). Pertama, manajer mungkin diberikan insentif untuk melakukan tindakan yang sesuai dengan kepentingan pemegang saham. Misalnya, apabila manajer adalah pemegang saham maka kepentingan mereka sejalan

dengan kepentingan pemegang saham lain (Jensen dan Meckling, 1976). Pada kasus ekstrim dengan kepemilikan perusahaan 100% oleh manajer, manajer dapat mengurangi biaya keagenan sampai nol. Contoh lain adalah struktur kontrak kompensasi eksekutif yaitu kompensasi manajer yang dikaitkan dengan kemakmuran pemegang saham dapat menyamakan kepentingan manajer dengan pemegang saham, meskipun manajer tidak memiliki saham perusahaan. Kedua, tindakan manajer dapat dimonitor oleh dewan direksi atau pemegang saham sendiri. Mekanisme monitoring ini tidak dapat sempurna karena tidak semua tindakan manajer dapat diobservasi. Penyebab lain, khususnya pada kepemilikan saham yang menyebar, pemilik dengan sedikit kepemilikan apabila melakukan monitoring akan menanggung semua biaya monitoring tetapi akan mendapatkan sebagian keuntungan saja karena harus berbagi dengan pemegang saham lainnya (adanya masalah free rider (Zhuang dkk.,2000)).

Penelitian empiris lain yang menguji biaya keagenan dengan struktur kepemilikan dilakukan oleh Ang dkk. (2000). Ang dkk. (2000), mendasarkan pada Jensen dan Meckling (1976), berpendapat bahwa perusahaan dengan biaya keagenan nol adalah perusahaan dengan manajer sebagai pemilik 100% perusahaan. Data yang dipergunakan bukanlah perusahaan publik tetapi 1708 perusahaan kecil sehingga dijumpai sampel dengan kepemilikan 100% oleh manajer. Dengan demikian, tidak terjadi pemisahan antara kepemilikan dengan pengendalian. Biaya keagenan dalam penelitian ini diukur dengan efisiensi perusahaan. Efisiensi diukur sebagai rasio biaya, yaitu rasio antara biaya operasi dengan penjualan tahunan, dan rasio penggunaan aset, yaitu rasio antara penjualan tahunan dengan aset. Rasio pertama mengukur seberapa efektifnya manajemen perusahaan mengendalikan biaya operasi. Rasio kedua

mengukur seberapa efektifnya manajemen perusahaan menggunakan asetnya. Berbeda dengan rasio biaya, biaya keagenan berbanding terbalik dengan rasio penjualan dan aset. Secara empiris Ang dkk. (2000) menemukan bahwa biaya keagenan secara signifikan lebih tinggi pada saat perusahaan dikelola oleh bukan pemilik (outsider) dibandingkan dengan pada saat dikelola oleh pemilik (insider) dan biaya keagenan berhubungan terbalik dengan kepemilikan saham oleh manajer. Penemuan ini mendukung Jensen dan Meckling (1976), yaitu bahwa kepemilikan saham oleh manager (insider ownership) dapat dipergunakan untuk menurunkan biaya keagenan. 3. Managerial discretion

Pemisahan antara kepemilikan dan pengelolaan perusahaan menjadikan manajer mempunyai hak pengendalian atas pengalokasian dana investor di dalam perusahaan. Pemilik modal berkepentingan untuk menanamkan dana pada perusahaan atau menyerahkannya pada manajer karena memerlukan keahlian manajer untuk menghasilkan return atas dana yang dimiliki. Pemilik modal tidak menjalankan sendiri usahanya karena mungkin keterbatasan dalam mengelola dana untuk bisnis yang menguntungkan ataupun tidak adanya kemampuan untuk menjalankan bisnis. Sebaliknya, manajer memerlukan dana dari shareholder mungkin karena tidak mempunyai cukup dana untuk diinvestasikan.

Tidak semua permasalahan keagenan dapat diobservasi oleh prinsipal. Contoh tindakan manajer yang dapat menimbulkan masalah keagenan dan dapat diobservasi adalah managerial discretion (Gedajlovic dan Shapiro, 1998). Pada saat pemilik menyerahkan dana pada manajer, akan terjadi pengambilalihan dana dari pemilik oleh manajer. Manajer akan mempunyai kewenangan untuk mengalokasikan dana yang

diserahkan pemilik (managerial discretion). Adanya kewenangan ini memungkinkan manajer untuk bertindak demi kepentingannya sendiri (adanya masalah moral hazard) yang tidak selaras dengan kepentingan pemilik (misalnya dengan menurunnya kesejahteraan pemilik (shareholder wealth)).

Pada kasus yang paling buruk dari managerial discretion ini, mungkin manajer akan membawa lari dana yang dipercayakan oleh pemilik. Masalah keagenan juga terjadi apabila manajer mengalokasikan dana pada proyek investasi dengan return

rendah tetapi menguntungkan manajer. Manajer mungkin juga akan mempunyai perusahaan sendiri, yang akan membeli output dari perusahaan yang dikendalikannya di bawah harga pasar, atau bahkan membeli aset perusahaan di bawah harga pasar.

Manajer mungkin melakukan kegiatan yang berorientasi jangka pendek untuk memperoleh pendapatan di luar gaji atau memperoleh keuntungan lain. Kegiatan ini akan menurunkan keuntungan perusahaan karena meningkatkan biaya. Dalam jangka panjang, manajer mungkin melakukan strategi yang bertujuan untuk memaksimumkan ukuran perusahaan dan pertumbuhan, bukan untuk memaksimumkan keuntungan perusahaan. Contoh strategi jangka panjang ini adalah apabila manajer melakukan strategi diversifikasi secara berlebihan (Amihud dan Lev, 1981). Pada kasus ini, laba perusahaan menurun karena manajer menerima proyek dengan prediksi laba masa depan yang rendah. Biaya keagenan dalam bentuk managerial discretion dapat juga terjadi apabila strategi diversifikasi yang dilakukan manajer tidak meningkatkan nilai perusahaan tetapi justru menurunkan nilai perusahaan (Denis, dkk. 1997). Hal ini terjadi apabila orientasi manajer adalah untuk meningkatkan pertumbuhan perusahaan guna meningkatkan ukuran perusahaan. Pertumbuhan perusahaan akan meningkatkan