BAB II

TINJAUAN PUSTAKA A. Tinjauan Umum tentang Perjanjian

1. Pengertian Perjanjian

Menurut Kitab Undang-Undang Hukum Perdata Pasal 1313 suatu perjanjian adalah suatu perbuatan dimana satu orang atau lebih mengikatkan dirinya terhadap satu orang atau lebih. Makna dari pengertian tersebut sangatlah luas dan kurang mendetail sehingga banyak sarjana yang menjelaskan definisi perjanjian secara lebih terperinci. Menurut R. Subekti (2002: 1), suatu perjanjian adalah suatu peristiwa dimana seorang berjanji kepada seorang yang lain atau dimana dua orang itu saling berjanji untuk melakukan sesuatu.

Menurut Handri Raharjo (2009: 41), Pengertian perjanjian ini mengandung unsur :

a. Perbuatan

Penggunaan kata “Perbuatan” pada perumusan tentang perjanjian ini lebih tepat jika diganti dengan kata perbuatan hukum atau tindakan hukum, karena perbuatan tersebut membawa akibat hukum bagi para pihak yang memperjanjikan.

b. Satu orang atau lebih terhadap satu orang lain atau lebih

Untuk adanya suatu perjanjian, paling sedikit harus ada dua pihak yang saling berhadap-hadapan dan saling memberikan pernyataan yang cocok satu sama lain. Pihak tersebut adalah orang atau badan hukum.

c. Mengikatkan dirinya

Di dalam perjanjian terdapat unsur janji yang diberikan oleh pihak yang satu kepada pihak yang lain. Dalam perjanjian ini orang yang terikat kepada akibat hukum yang muncul karena kehendaknya sendiri.

2. Syarat Sahnya Perjanjian

Berdasarkan ketentuan Pasal 1320 Kitab Undang-Undang Hukum Perdata, untuk sahnya suatu perjanjian diperlukan empat syarat, yaitu : a. Sepakat mereka yang mengikatkan diri

Menurut R. Subekti (2004: 17), sepakat atau juga dinamakan perizinan mengandung arti bahwa kedua subjek yang mengadakan perjanjian itu harus tepat atau setuju mengenai hal-hal pokok dari perjanjian yang diadakan itu. Pokok perjanjian itu adalah berupa pokok perjanjian dan syarat-syarat perjanjian. Apa yang dikehendaki oleh pihak yang satu juga dikehendaki oleh pihak yang lain. Mereka menghendki sesuatu yang sama secara timbal balik, dari kata sepakat ini timbul asas konsensualisme yaitu perjanjian ini terjadi pada detik saat konsensus dilahirkan.

b. Cakap untuk membuat suatu perjanjian

Berdasarkan Pasal 1329 Kitab Undang-Undang Hukum Perdata menjelaskan bahwa setiap orang berwenang untuk membuat perikatan, kecuali jika ia dinyatakan tidak cakap. Menurut Pasal 1330 Kitab Undang-Undang Hukum Perdata yang tidak cakap untuk membuat suatu perjanjian adalah :

1) Orang-orang yang belum dewasa

2) Mereka yang ditaruh di bawah pengampuan

3) Orang-orang perempuan, dalam hal ini yang di tetapkan oleh undang-undang, dan pada umumnya semua orang kepada siapa undang-undang telah melarang untuk membuat perjanjian-perjanjian tertentu.

Namun perihal orang-orang perempuan yang tercantum dalam Pasal 1330 KUH Perdata angka ke 3 yakni orang-orang perempuan sudah dicabut dengan keluarnya Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan.

c. Suatu hal tertentu

Kitab Undang-Undang Hukum Perdata menentukan benda-benda yang dapat dijadikan objek perjanjian. Berdasarkan Pasal 1332 dan Pasal 1333 Kitab Undang-Undang Hukum Perdata menjelaskan bahwa hanya barang yang dapat diperdagangkan saja yang dapat menjadi objek perjanjian, barang tersebut dapat ditentukan jenisnya, jumlahnya dapat dihitung.

d. Suatu sebab yang halal

Berdasarkan Pasal 1335 sampai 1337 Kitab Undang-Undang Hukum Perdata menjelaskan suatu perjanjian yang dibuat berdasarkan suatu sebab yang palsu atau terlarang, tidaklah mempunyai kekuatan. Suatu sebab adalah terlarang, jika sebab itu dilarang oleh undang-undang atau apabila sebab itu bertentangan dengan kesusilaan atau dengan ketertiban umum. Suatu perjanjian akan sah apabila berdasarkan sebab yang halal.

Dua syarat pertama disebut syarat subjektif, karena mengenai orang-orangnya atau subyek yang mengadakan perjanjian. Dua syarat terakhir disebut syarat obyektif, karena mengenai perjanjian itu sendiri atau objek dari perbuatan hukum yang dilakukan itu. Jika syarat obyektif ini tidak dipenuhi maka perjanjian batal demi hukum (R. Subekti, 2004: 17).

3. Asas-Asas Hukum Perjanjian

Asas-asas yang terdapat dalam Hukum Perjanjian antara lain sebagai berikut (Herry Susanto, 2010 : 20) :

a. Asas Kesepakatan Para Pihak (Konsensualisme)

Asas Konsensualisme yaitu asas yang menyatakan bahwa terbentuknya suatu perjanjian dikarenakan adanya perjumpaan kehendak (consensus) dari pihak- pihak. Perjanjian pada pokoknya dapat dibuat bebas tidak terikat bentuk dan tercapai tidak secara formil, tetapi cukup melalui consensus belaka.

b. Asas Kekuatan mengikat perjanjian (verbindende kracht der

overeenkomst)

Berdasarkan Pasal 1338 Kitab Undang-Undang Hukum Perdata menjelaskan bahwa perjanjian yang dibuat secara sah mengikat bagi kedua belah pihak yang membuatnya seperti undang-undang. Asas ini menyatakan bahwa para pihak harus memenuhi apa yang mereka sepakati dalam perjanjian yang mereka buat. Terikatnya para pihak dalam suatu perjanjian tidak semata- mata terbatas pada apa yang diperjanjikan akan tetapi juga terhadap beberapa unsur lain yang dikehendaki oleh asas-asas moral, kepatutan dan kebiasaan. Dari ketentuan tersebut dapat dikatakan bahwa kekuatan mengikat dari suatu perjanjian itu baru ada, bila perjanjian yang dibuat menurut hukum. Dengan menekankan „secara sah‟ berarti bahwa perjanjian yang dibuat tersebut harus memenuhi persyaratan yang ditentukan, yaitu ketentuan Pasal 1320 Kitab Undang-Undang Hukum Perdata. c. Asas Kebebasan berkontrak (contractsvrijheid)

Asas kebebasan berkontrak yaitu asas yang menyatakan bahwa para pihak menurut kehendak, bebasnya masing- masing dapat membuat perjanjian dan setiap orang bebas mengikat diri dengan siapa pun yang mereka kehendaki. Pihak-pihak juga dapat bebas menentukan cakupan isi serta persyaratan dari suatu perjanjian dengan ketentuan bahwa perjanjian tersebut tidak boleh bertentangan dengan peraturan perundang-undangan yang bersifat memaksa, baik ketertiban umum maupun kesusilaan.

d. Asas Iktikad Baik

Asas ini sangat mendasar dan penting untuk diperhatikan terutama didalam membuat suatu perjanjian maksudnya disini adalah bertindak sebagai pribadi yang baik yang diartikan sebagai kejujuran seseorang (dalam arti subjektif), juga dapat diartikan sebagai iktikad yang baik yang ditujukan untuk menilai

pelaksanaan suatu perjanjian yang dimana pelaksanaan perjanjian tersebut harus tetap berjalan dengan mengindahkan norma-norma kepatutan dan kesusilaan serta harus berjalan diatas rel yang benar (dalam arti objektif).

e. Asas Kepercayaan

Asas kepercayaan yaitu asas dimana seseorang yang mengadakan perjanjian dengan pihak lain, menumbuhkan kepercayaan diantara kedua belah pihak bahwa satu sama lain akan memegang janjinya, dengan kata lain akan mematuhi isi dari perjanjian tersebut. Dengan kepercayaan ini, maka kedua belah pihak mengikatkan dirinya dan untuk keduanya perjanjian itu mempunyai kekuatan mengikat sebagai undang - undang.

B. Tinjauan Umum tentang Kredit 1. Pengertian Kredit

Kredit berasal dari kata Romawi “Credere” artinya Percaya. Dalam bahasa Belanda istilahnya Vertrouwen, dalam bahasa Inggris

Believe atau Trust artinya sama yaitu percaya. Dalam pergaulan hidup

manusia tertutama dalam hubungan dagang atau transaksi antar seseorang kepercayaan adalah syarat utama, artinya masing-masing pihak akan memenuhi kewajiban sesuai kesepakatan yang dibuat diantara mereka tanpa bermaksud untuk mengingkari apa yang telah disepakati (Sutarno, 2003: 92).

Menurut Pasal 1 butir 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang dimaksud dengan kredit adalah : “Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Berdasarkan beberapa pengertian kredit diatas, maka dalam pemberian kredit terdapat dua pihak yakni pihak Pemberi Kredit yang disebut Kreditor dan pihak Penerima Kredit yaitu Debitor. Kreditor meminjamkan uangnya dalam jangka waktu tertentu sesuai dengan kesepakatan kedua belah pihak, dan debitor berkewajiban mengembalikan uang tersebut beserta bunganya sebagai imbalan untuk kreditor dengan jangka waktu yang telah ditentukan. Maka Bank sebagai pemberi kredit senantiasa harus menjalankan peranan berdasarkan kepada kebijaksanaan agar terpelihara kesinambungan yang akhirnya tercapai keseimbangan keuntungan sesuai dengan yang diharapkan Bank dan nasabah.

2. Unsur-unsur Kredit

Menurut Thomas Suyatno (2007: 14), perkreditan mengandung unsur-unsur sebagai berikut:

a. Kepercayaan, yaitu keyakinan dari sipemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu suatu tingkatan risiko yang akan dihadapi sebagai akibat dari adanya dari jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima dikemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulya unsur

risiko. Dengan adaya unsur risiko inilah maka timbulah jaminan dalam pemberian kredit.

d. Prestasi atau objek kredit, tidak saja diberikan dalam bentuk uang, tetapi juga dapat bentuk barang atau jasa. Namun karena kehidupan ekonomi sekarang ini didasarkan pada uang maka transaksi-transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktik perkreditan.

3. Pengertian Perjanjian Kredit

Perjanjian kredit bank adalah perjajian tidak bernama. Perjanjian tidak bernama atau kontrak innominat merupakan kontrak yang timbul, tumbuh dan hidup dalam masyarakat dan belum dikenal pada saat KUHPerdata diundangkan, sehingga bersifat khusus artinya berlaku peraturan yang bersifat khusus atas kontrak tersebut hal mana berlawanan dengan kontrak nominat/perjanjian bernama berlaku hukum perdata yang bersifat umum/KUHPerdata (Rachmadi Usman, 2001: 260).

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, sebagaimana telah diubah dengan Undang-Undang Nomor 8 tahun 1998 tentang Perubahan Undang-Undang Perbankan, tidak mengenal istilah perjanjian kredit. Istilah perjanjian kredit ditemukan dalam instruksi Presidium Kabinet Nomor 15/EK/10 tanggal 3 Oktober 1996 Jo Surat Edaran Bank Negara Indonesia unit I Nomor 2/539/UPK/Pemb tanggal 8 Oktober 1996 yang mengintruksikan kepada masyarakat perbankan bahwa dalam memberikan kredit dalam bentuk apapun, Bank-Bank wajib mempergunakan akad perjanjian kredit (Sutarno, 2003: 97).

Menurut Sutarno (2003: 96), Perjanjian kredit dikuasai oleh ketentuan-ketentuan KUHPerdata Bab XIII Buku III karena perjanjian kredit mirip dengan perjanjian pinjam uang menurut KUHPerdata pada Pasal 1754 yang berbunyi : “Pinjam-meminjam adalah suatu perjanjian dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang habis karena pemakaiannya, dengan

syarat bahwa pihak-pihak yang belakangan ini akan mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula”.

4. Bentuk Perjanjian Kredit

Menurut hukum, perjanjian kredit dapat dibuat secara lisan atau tertulis dengan syarat harus memenuhi ketentuan dalam Pasal 1320 KUHPerdata. Namun dari sudut pembuktian perjanjian lisan sulit untuk dijadikan alat bukti, karena hakekatnya pembuatan perjanjian adalah sebagai alat bukti bagi para pihak yang membuatnya. Dalam dunia modern yang komplek ini perjanjian lisan tentu sudah dapat disarankan untuk tidak digunakan meskipun secara teori diperbolehkan karena lisan sulit dijadikan sebagai alat pembuktian bila terjadi masalah dikemudian hari. Untuk itu setiap transaksi apapun harus dibuat tertulis yang digunakan sebagai alat bukti. Kita menyimpan tabungan atau deposito di bank maka akan memperoleh buku tabungan atau bilyet deposito sebagai alat bukti (Sutarno, 2003: 99).

Dasar hukum perjanjian kredit secara tertulis dapat mengacu pada Pasal 1 ayat 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 tahun 1992 tentang Perbankan. Dalam pasal itu terdapat kata-kata: “Penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain”. Kalimat tersebut menunjukan bahwa pemberian kredit harus dibuat perjanjian. Meskipun dalam pasal tersebut tidak ada penekanan perjanjian kredit harus dibuat secara tertulis namun menurut pendapat penulis dalam organisasi bisnis moderen dan mapan maka kepentingan administrasi yang rapi dan teratur dan demi kepentingan pembuktian sehingga pembuatan bukti tertulis dari suatu perbuatan hukum menjadi suatu keharusan, maka kesepakatan perjanjian kredit harus tertulis (Sutarno, 2003: 99).

Perjanjian kredit termasuk salah satu jenis atau bentuk akta yang dibuat sebagai alat bukti. Dalam praktek Bank ada 2 (dua) bentuk perjanjiaan kredit yaitu (Sutarno, 2003: 100-104) :

a. Perjanjian Kredit dibawah tangan

Perjanjian kredit yang dibuat dibawah tangan dinamakan akta dibawah tangan artinya perjanjian yang disiapkan dan dibuat sendiri oleh Bank dan kemudian ditawarkan kepada Debitur untuk disepakati. Perjanjian kredit dibawah tangan ini dibuat oleh para pihak tidak melalui pejabat yang berwenang.

b. Perjanjiaan Kredit yang dibuat oleh dan dihadapan Notaris atau akta otentik

Perjanjian kredit yang dibuat oleh dan atau dihadapan notaris yang dinamakan akta otentik atau akta notariil. Yang menyiapkan dan membuat perjanjian ini adalah notaris namun dalam praktik syarat yang ditentukan dalam perjanjian disiapkan oleh bank kemudian diberikan notaris untuk dirumuskan dalam akta notariil. Pada permbuatan perjanjian kredit ini peran notaris hanyalah merumuskan apa yang diinginkan para pihak dalam bentuk akta notariil atau akta otentik.

C. Tinjauan Umum tentang Jaminan 1. Pengertian Jaminan

Istilah hukum jaminan merupakan terjemahan dari istilah security

of law, zekerheidsstelling, atau zekerheidsrechten yang berarti kemampuan

debitur untuk memenuhi atau melunasi perutangannya kepada kreditur, yang dilakukan dengan cara menahan benda tertentu yang bernilai ekonomis sebagai tanggungan atas pinjaman atau uang yang diterima debitur terhadap krediturnya (Rahmadi Usman, 2001: 66).

Menurut Sri Soedewi Masjhoen Sofwan dalam buku Salim HS (2012: 5), mengemukakan bahwa hukum jaminan adalah :

Mengatur konstruksi yuridis yang memungkinkan pemberian fasilitas kredit, dengan menjaminkan benda-benda yang dibelinya sebagai jaminan. Peraturan demikian harus cukup meyakinkan dan memberikan kepastian hukum bagi lembaga-lembaga kredit, baik dari dalam negeri maupun luar negeri. Adanya lembaga jaminan dan lembaga demikian, kiranya harus dibarengi dengan adanya

lembaga kredit dengan jumlah, besar, dengan jangka waktu lama, dan bunga yang relatif rendah.

Menurut J. Satrio (2002: 3), mengartikan hukum jaminan adalah “Peraturan hukum yang mengatur jaminan-jaminan piutang seorang kreditor terhadap debitor”. Sementara itu, Salim HS (2012: 6), memberikan perumusan hukum jaminan adalah keseluruhan dari kaidah-kaidah hukum yang mengatur hubungan antara pemberi dan penerima jaminan dalam kaitannya dengan pembebanan jaminan untuk mendapatkan fasilitas kredit.

Dari beberapa perumusan pendapat diatas dapat disimpulkan bahwa hukum jaminan adalah ketentuan hukum yang mengatur hubungan hukum antara Pemberi jaminan (debitor) dan Penerima jaminan (kreditor) sebagai akibat pembebanan suatu utang tertentu (kredit) dengan jaminan (benda atau orang tertentu). Dalam hukum jaminan tidak hanya mengatur perlindungan hukum terhadap kreditor sebagai pihak pemberi utang saja, melainkan juga mengatur perlindungan hukum terhadap debitor sebagai pihak penerima utang.

2. Jenis-Jenis Jaminan

Jaminan dibagi menjadi ada 2 (dua) penggolongan, yaitu :

a. Jaminan umum yaitu jaminan dari pihak debitur yang terjadi atau timbul dari undang-undang, yaitu seperti yang tercantum pada Pasal 1131 yang berbunyi : “segala kebendaan si berutang, baik yang bergerak maupun yang tak bergerak, baik yang sudah ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan untuk segala perikatan perseorangan”. Artinya, bahwa setiap barang bergerak ataupun tidak bergerak milik debitur menjadi tanggungan utangnya kepada kreditur. Maka apabila debitur wanprestasi maka kreditur dapat meminta pengadilan untuk menyita dan melelang seluruh harta debitur.

b. Jaminan khusus yaitu bahwa setiap jaminan utang yang bersifat kontraktual, yaitu yang terbit dari perjanjian tertentu, baik yang khusus ditujukan terhadapbenda-benda tertentu maupun orang tertentu.

Menurut Salim (2012: 23), Jaminan khusus dapat dibedakan menjadi 2 macam, yaitu :

c. Jaminan Materiil (kebendaan), yaitu jaminan kebendaan. d. Jaminan Imateriil (perorangan), yaitu jaminan perorangan.

Jaminan kebendaan mempunyai ciri-ciri “kebendaan” dalam arti memberikan hak mendahului di atas benda-benda tertentu dan mempunyai sifat melekat dan mengikuti benda yang bersangkutan. Sedangkan jaminan perorangan tidak memberikan hak mendahului atas benda-benda tertentu, tetapi hanya dijamin oleh harta kekayaan seseorang lewat orang yang menjamin pemenuhan perikatan yang bersangkutan.

Menurut Herowati Poesoko (2013: 27), Perbedaan antara jaminan perorangan dengan jaminan kebendaan adalah :

a. Dalam jaminan perorangan, terdapat pihak ketiga yang menyanggupi untuk memenuhi perikatan debitur bila debitur tersebut melakukan wanprestasi. Macam-macam jaminan perorangan antara lain :

1) Penanggung (Borg) adalah orang lain yang dapat ditagih;

2) Tanggung-menanggung, yang serupa dengan tanggung-renteng; dan 3) Perjanjian garansi.

b. Dalam jaminan kebendaan, harta kekayaan debitur sajalah yang dapat dijadikan jaminan bagi pelunasan kredit apabila debitur cidera janji. Jaminan kebendaan dapat digolongkan menjadi 5 macam yaitu :

1) Gadai (Pand), yang diatur dalam Bab 20 Buku II Kitab Undang-Undang Hukum Perdata;

2) Hipotek, yang diatur dalam Bab 21 Buku II Kitab Undang-Undang Hukum Perdata;

3) Credietverband, yang diatur dalam Staatsblad. 1908 Nomor 542 sebagaimana telah diubah dengan Staatsblad. 1937 Nomor 190; 4) Hak Tanggungan, sebagaimana telah diatur dalam Undang-Undang

Nomor 4 tahun 1996 tentang Hak Tanggungan; dan

5) Jaminan Fidusia, sebagaimana telah diatur dalam Undang-Undang No. 42 tahun 1999 tentang Fidusia.

D. Tinjauan Umum tentang Hak Tanggungan 1. Pengertian Hak Tanggungan

Hak Tanggungan adalah jaminan yang adanya karena diperjanjikan lebih dahulu antara Kreditur dan Debitur. Jaminan yang adanya atau lahirnya karena perjanjian ini akan menimbulkan jaminan khusus yang berupa jaminan kebendaan (Sutarno, 2003: 151).

Pengertian Hak Tanggungan dalam Pasal 1 angka 1 Undang-Undang Nomor 4 tahun 1996 tentang Hak Tanggungan adalah Hak Jaminan yang dibebankan pada hak atas tanah sebagaimana yang dimaksud dalam Undang-Undang Nomor 5 tahun 1960 tentang peraturan dasar pokok-pokok agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu-kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Kreditur tertentu terhadap kreditur lain (Kartini Muljadi-Gunawan Widjaja, 2008: 13).

Dari pengertian tersebut maka dapat diuraikan unsur-unsur pokok Hak Tanggungan yaitu :

a. Hak Tanggungan adalah Hak Jaminan untuk pelunasan hutang; b. Utang yang dijamin jumlahnya tertentu;

c. Objek Hak Tanggungan adalah hak-hak atas tanah sesuai Undang-Undang Pokok Agraria yaitu Hak Milik, Hak Guna Bangunan, Hak Guna Usaha, Hak Pakai;

d. Hak Tanggungan dapat dibebankan terhadap tanah berikut benda yang berkaitan dengan tanah atau hanya tanahnya saja; dan

e. Hak Tanggungan memberikan hak preferen atau hak diutamakan kepada kreditur tertentu terhadap kreditur lain.

2. Sifat-sifat Hak Tanggungan

Hak Tanggungan sebagai Hak Jaminan diatur dalam Undang-Undang Nomor 4 tahun 1996 mempunyai sifat-sifat sebagai berikut (Kartini Muljadi-Gunawan Widjaja, 2008: 143) :

a. Hak Tanggungan memberikan Hak Preferent (droit de preference) atau kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain seperti yang dijelaskan dalam Pasal 1 Ayat 1 Undang-Undang Hak Tanggungan, Artinya bila debitur cidera janji atau lalai membayar hutangnya maka seseorang Kreditur pemegang Hak Tanggungan mempunyai hak untuk menjual jaminan dan Kreditur pemegang jaminan diutamakan untuk mendapatkan pelunasan hutang dari hasil penjualan jaminan tersebut.

b. Hak Tanggungan tidak dapat dibagi-bagi seperti yang dijelaskan dalam Pasal 2 Undang-Undang Hak Tanggungan, artinya Hak Tanggungan membebani secara utuh obyek Hak Tanggungan dan setiap bagian dari padanya. Pelunasan sebagian dari hutang yang dijamin tidak berarti terbebasnya sebagian obyek Hak Tanggungan dari beban Hak Tanggungan, melainkan Hak Tanggungan itu tetap membebani seluruh obyek Hak Tanggungan untuk sisa utang yang belum dilunasi.

c. Hak Tanggungan mempunyai sifat Droit De Suite. Menurut Pasal 7 Undang-Undang Hak Tanggungan, artinya pemegang Hak Tanggungan mempunyai hak mengikuti obyek Hak Tanggungan meskipun obyek Hak Tanggungan telah berpindah dan menjadi milik pihk lain. Misalnya saja obyek Hak Tanggungan (tanah dan bangunan) telah dijual dan menjadi milik pihak lain, maka kreditur sebagai pemegang jaminan tetap mempunyai hak untuk melakukan eksekusi atas jaminan tersebut jika debitur cider janji meskipun tanah dan bangunan telah beralih dari milik debitur menjadi milik pihak lain.

d. Hak Tanggungan mempunyai sifat accessoir. Artinya Hak Tanggungan bukanlah hak yang berdiri sendiri tetapi lahirnya, keberdaannya atau eksistensinya atau hapusnya tergantung perjanjian pokoknya yaitu perjanjian kredit atu perjanjian utang lainnya. Dengan kata lain kelahiran dan adanya Hak Tanggungan ditentukan oleh piutang yang dijamin pelunasannya. Demikian juga Hak Tanggungan menjadi hapus otomatis kalau perjanjian pokoknya yaitu perjanjian kredit atau perjanjian lain yang menimbulkan utang-piutang hapus yang disebabkan karena lunasnya kredit atau lunasnya utang atau sebab lain. Sifat accessoir ini berdasarkan pada Pasal 10 ayat (1) Undang-Undang Hak Tanggungan yang menegaskan :

Pemberian Hak Tanggungan didahului dengan janji untuk memberikan Hak Tanggungan sebagai jaminan pelunasan utang tertentu yang dituangkan didalam dan merupakan bagian tak terpisahkan dari perjanjian utang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan utang tersebut. Sifat accessoir berdasarkan Pasal 18 ayat (1) huruf a Undang-Undang Hak Tanggungan yang menegaskan : “Hak Tanggungan hapus karena hapusnya utang yang dijamin dengan Hak Tanggungan”. Sifat

accessoir Hak Tanggungan ini memberikan konsekuensi, dalam hal

piutang beralih kepada kreditur lain maka Hak Tanggungan yang menjaminnya demi hukum ikut beralih pada kreditur baru tersebut. e. Hak Tanggungan untuk menjamin utang yang telah ada atau akan ada.

Artinya fungsi Hak Tanggungan adalah untuk menjamin utang yang besarnya diperjanjikan dalam perjanjian kredit atau perjanjian utang. Utang yang dijamin Hak Tanggungan harus memenuhi syarat-syarat Pasal 3 ayat 1 Undang-Undang Hak Tanggungan yaitu :

1) Utang yang telah ada artinya besarnya utang yang telah ditentukan dalam perjanjian kredit.

2) Utang yang akan ada tetapi telah diperjanjikan dengan jumlah tertentu.

3) Utang yang akan ada tetapi jumlahnya pada saat permohonan ekseskusi Hak Tanggungan diajukan dapat ditentukan berdasarkan perjanjian kredit atau perjanjian lain yang menimbulkan hubungan utang-piutang.

f. Hak Tanggungan dapat menjamin lebih dari satu utang. Dalam Pasal 3 ayat 2 Undang-Undang Hak Tanggungan menegaskan bahwa Hak Tanggungan dapat diberikan untuk suatu utang yang berasal dari satu hubungan hukum atau untuk satu atau lebih yang berasal dari beberapa hubungan hukum. Dengan pasal ini maka pemberian Hak Tanggungan dapat diberikan untuk :

1) Satu atau lebih kreditur yang memberikan kredit kepada satu debitur berdasarkan perjanjian masing-masing secara bilateral antara kreditur-kreditur dengan debitur.

Dalam hal ini akan menimbulkan peringkat Hak Tanggungan I untuk Bank yang lebih dulu memberikan kredit dan Hak Tanggungan II untuk Bank yang selanjutnya memberikan kredit kepada satu debitur yang sama dengan jaminan yang sama. Bank dalam prakteknya, biasanya tidak bersedia untuk memegang jaminan dengan peringkat Hak Tanggungan ke dua meskipun hak atas tanah yang dijaminkan memiliki nilai tinggi yang mencukupi untuk menjamin hutang debitur di Bank-bank yang memberi kredit tersebut. Untuk menghilangkan keberatan Bank-bank karena adanya peringkat Hak Tanggungan kedua maka untuk mengatasinya beberapa kreditur mengadakan perjanjian yang disebut perjanjian Pari Pasu. Dengan adanya perjanjian pari pasu tersebut kreditur memiliki peringkat dan hak yang sama untuk mendapatkan pelunasan dari hasil penjualan jaminan jika debitur wanprestasi. Dengan pari pasu tidak ada Hak Tanggungan pertama dan Hak Tanggungan kedua tetapi masing-masing Kreditur memiliki kedudukan yang sama.

2) Beberapa kreditur secara bersama-sama memberikan kredit kepada satu debitur berdasarkan satu perjanjian.

Pemberian kredit dari bank-bank kepada satu debitur tersebut dimuat dalam satu perjanjian dengan jaminan Hak Tanggungan. Hak Tanggungan tersebut menjamin bank-bank yang memberi kredit tersebut dengan kedudukan dan hak yang sama untuk mendapatkan pelunasan dari hasil penjualan jaminan Hak Tanggungan jika debitur cidera janji. Semua kreditur mempunyai kedudukan preferent. Untuk menegaskan bahwa semua kreditur tersebut sepakat dalam kedudukan yang sama terhadap Hak Tanggungan maka semua kreditur tersebut dengan satu debitur membuat perjanjian Pari Pasu. Pemberian kredit semacam ini dikarenakan debitur membutuhkan dana yang sangat besar untuk membiayai usaha atau proyeknya. g. Hak Tanggungan dapat dibebankan pada hak atas tanah saja.

Pada dasarnya Hak Tanggungan hanya dibebankan pada hak atas tanah saja. Hak tanah dapat dijadikan jaminan sesuai dengan Undang-Undang Pokok Agraria yaitu, Hak Milik, Hak Guna Bangunan, Hak Guna Usaha dan Hak Pakai Atas Tanah Negara yang menurut sifatnya dapat dipindahtangankan, hal ini sesuai dengan Pasal 4 Ayat (1) Undang-Undang Hak Tanggungan.

Asas ini sebagai perwujudan dari sistem hukum tanah nasional yang didasarkan pada hukum adat yang menggunakan asas pemisahan horisontal. Dalam asas pemisahan horisontal ini maka dalam kaitan dengan bangunan, tanaman, dan hasil karya yang merupakan satu kesatuan dengan tanah dianggap bukan merupakan bagian dari tanah yang bersangkutan. Dengan demikian setiap perbuatan hukum mengenai hak atas tanah tidak dengan sendirinya meliputi benda-benda yang ada diatas tanah tersebut.

h. Hak Tanggungan dapat dibebankan pada hak atas tanah berikut benda diatasnya dan dibawah tanah.

Meskipun hukum tanah nasional menganut asas pemisahan horisontal namun tidak berlaku mutlak. Untuk memenuhi perkembangan dan kebutuhan masyarakat pembebanan Hak Tanggungan dimungkinkan meliputi benda yang ada diatas tanah dan merupakan satu kesatuan dengan tanah tersebut dan bangunan dibawah permukaan tanah. Benda-benda yang ada diatas tanah yang merupakan satu kesatuan dengan tanah dan benda dibawah permukaan tanah ikut atau turut dibebani Hak Tanggungan maka harus dinyatakan secara tegas oleh para pihak dalam akta pembebanan Hak Tanggungan. Sifat ini dijelaskan dalam Pasal 4 ayat (4) Undang-Undang Hak Tanggungan. i. Hak Tanggungan berisi hak untuk melunasi utang dari hasil penjualan benda jaminan dan tidak memberikan hak bagi Kreditur untuk memiliki benda jaminan.

Sifat ini dicantumkan dalam Undang-Undang Hak Tanggungan Pasal 12 yang berbunyi : “Janji yang memberikan kewenangan kepada pemegang Hak Tanggungan ( Kreditur/Bank ) untuk memiliki obyek Hak Tanggungan (tanah jaminan) apabila debitur cidera janji, batal demi hukum”.

Sifat ini sesuai tujuan Hak Tanggungan yaitu untuk menjamin pelunasan utang apabila si berutang atau debitur cidera janji dengan mengambil hasil penjualan benda jaminan itu, bukan untuk dimiliki Kreditur sebagai pemegang Hak Tanggungan. Ketentuan ini juga untuk melindungi kepentingan debitur dari tindakan sewenang-wenang Kreditur sebagai pemegang Hak Tanggungan. Seandainya debitur setuju memberikan atau mencantum janji bahwa benda jaminan akan menjadi milik Kreditur jika debitur cidera janji maka janji ini oleh Undang-Undang Hak Tanggungan dinyatakan batal demi hukum. Batal demi hukum artinya sejak semula janji untuk memiliki benda jaminan

jika debitur cidera janji menurut hukum dianggap tidak pernah ada sehingga tidak perlu dilaksanakan.

j. Hak Tanggungan mempunyai kekuatan eksekutorial

Kreditur sebagai pemegang Hak Tanggungan pertama mempunyai hak untuk mengeksekusi benda jaminan jika debitur cidera janji. Dasar hukum untuk mengajukan eksekusi adalah Pasal 6 Undang-Undang Hak Tanggungan dan penjelasan yang menegaskan : “Apabila debitur cidera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk menjual obyek Hak Tanggungan atas kekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan tersebut”.

Kekuatan eksekutorial Hak Tanggungan dijelaskan dalam Pasal 14 Ayat (1), (2), dan (3) Undang-Undang Hak Tanggungan intinya menegaskan : “Serifikat Hak Tanggungan yang memuat irah-irah dengan kata-kata “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”. Mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum dan berlaku sebagai pengganti grosse acte hypotheek sepanjang mengenai hak atas tanah.

k. Hak Tanggungan mempunyai sifat spesialitas dan publisitas.

Sifat spesialitas adalah uraian yang jelas dan terinci mengenai obyek Hak Tanggungan yang meliputi rincian mengenai sertifikat hak atas tanah misalnya hak atas tanah Hak Milik atau Hak Guna Bangunan atau Hak Guna Usaha, tanggal penerbitannya, tentang luasnya, letaknya, batas-batasnya dan lain sebagainya. Jadi dalam akta Hak Tanggungan harus diuraikan secara spesifik mengeni hak atas tanah yang dibebani Hak Tanggungan.

Sifat publisitas adalah Akta Hak Tanggungan harus didaftarkan di Kantor Pertanahan dimana tanah yang dibebani Hak Tanggungan berada. Dengan didaftarkan Akta Hak Tanggungan maka masyarakat dapat mengetahui bahwa suatu bidang tanah telah dibebani Hak

Tanggungan sehingga masyarakat berhati-hati untuk melakukan jual beli berkenaan dengan tanah yang telah dibebani Hak Tanggungan itu. Sifat publisitas ini juga disebut juga sifat keterbukaan artinya membuka seluas-luasnya atau mengumumkan kepada masyarakat agar mengetahui suatu bidang tanah dibebani Hak Tanggungan yang dapat dilihat di Kantor Pertanahan setempat. Dengan adanya sifat publisitas dari Hak Tanggungan maka Hak Tanggungan mengikat pihak ketiga.

Sifat publisitas dapat disimpulkan dari Pasal 13 Ayat (1) Undang-Undang Hak Tanggungan yang berbunyi pemberian Hak Tanggungan wajib didaftarkan pada Kantor Pertanahan. Pendaftaran Hak Tanggungan dilakukan oleh Kantor Pertanahan dengan membuatkan Buku Tanah Hak Tanggungan dan mencatatnya dalam buku hak atas tanah yang menjadi obyek Hak Tanggungan serta menyalin catatan tersebut pada sertifikat hak atas tanah yang bersangkutan. Tanggal terbitnya Buku Tanah Hak Tanggungan menandai lahirnya Hak Tanggungan. Sifat publisitas ini merupakan syarat mutlak menandai lahirnya Hak Tanggungan. Kalau sifat

publisitas yang diwujudkan dengan pendaftaran Hak Tanggungan tidak

ada maka tidak lahir Hak Tanggungan sehingga hak tanah yang dibebani dengan Akta Pemberian Hak Tanggungan tidak mengikat pihak ketiga.

l. Obyek Hak Tanggungan berupa hak-hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria yang meliputi Hak Milik, Hak Guna Bangunan dan Hak Guna Usaha.

3. Subyek dan Obyek Hak Tanggungan

Subjek Hak Tanggungan diatur dalam Pasal 8 sampai Pasal 9 Undang-Undang Hak Tanggungan yakni menerangkan bahwa Subyek Hak Tanggungan adalah pihak-pihak yang terlibat dalam perjanjian pengikatan Hak Tanggungan yaitu Pemberi Hak Tanggungan dan Penerima Hak

Tanggungan. Pemberi Hak Tanggungan adalah orang-orang atau badan hukum yang mempunyai kewenangan untuk melakukan perbuatan hukum terhadap obyek Hak Tanggungan. Berdasarkan pengertian tersebut Pemberi Hak Tanggungan adalah pemilik hak atas tanah atau pemilik hak atas tanah berikut bangunan yang ada diatas tanah itu.

Pemilik tanah bisa debitur sendiri atau orang lain atau badan hukum lain bukan debitur. Hanya orang atau badan hukum pemilik tanah saja yang berhak menjaminkan dengan memberikan Hak Tanggungan. Untuk membuktikan bahwa orang atau badan hukum tersebut sebagai pemilik hak atas tanah maka dapat diketahui dari sertifikat tanahnya. Dari sertifikat tanah dapat diketahui siapa pemilik hak atas tanah sehingga hanya orang atau badan hukum yang tertulis diatas tanah itu yang berhak memberikan Hak Tanggungan.

Penerima Hak Tanggungan disebut juga Pemegang Hak Tanggungan adalah orang-perorangan atau badan-badan hukum yang berkedudukan di Indonesia sebagai pihak yang berpiutang. Jadi Penerima atau Pemegang Hak Tanggungan adalah Kreditur (Pemberi Utang), bisa Bank sebagai pemberi kredit atau orang-perorangan atau badan hukum yang memberi pinjaman. Penerima atau Pemegang Hak Tanggungan memiliki hak untuk mendapatkan pelunasan utang yang diambil dari nilai tanah yang dijaminkan dengan cara menjual melalui pelelangan di muka umum. Dengan demikian Penerima atau Pemegang Hak Jaminan adalah orang-perorangan atau badan-badan hukum yang memberikan pinjaman kepada orang atau badan yang berhutang (Debitur).

Obyek Hak Tanggungan adalah hak-hak atas tanah apa yang dijadikan jaminan hutang dengan dibebani Hak Tanggungan. Ada dua unsur mutlak dari hak atas tanah yang dapat dijadikan obyek Hak Tanggungan yaitu (Munir Fuady, 2013: 72) :

a. Hak atas tanah tersebut sesuai ketentuan yang berlaku wajib didaftar dalam daftar umum, yaitu dikantor pertanahan. Wajib didaftar dalam daftar umum maksudnya adalah bahwa hak atas tanah tersebut telah

bersertifikat. Hak atas tanah yang telah terdaftar (bersertifikat) berkaitan dengan kedudukan diutamakan (preferent) yang diberikan kepada kreditur pemegang Hak Tanggungan terhadap kreditur lainnya. Untuk itu harus ada catatan mengenai Hak Tanggungan pada buku tanah dan sertifikat hak tanah yang dibebani sehingga setiap orang dapat mengetahuinya (asas publisitas).

b. Hak atas tanah tersebut menurut sifatnya harus dapat dipindah tangankan (misalnya bisa dijual), sehingga apabila diperlukan dapat segera direalisasi untuk membayar utang yang dijamin pelunasannya.

Dari dua unsur atau syarat tersebut maka hak atas tanah yang dapat dibebani Hak Tanggungan yaitu :

a. Hak atas tanah Hak Milik;

b. Hak atas tanah Hak Guna Bangunan; c. Hak atas tanah Hak Guna Usaha;

d. Hak atas tanah Hak Pakai atas tanah negara yang diberikan kepada perorangaan atau badan hukum perdata;

e. Tanah Hak Girik;

f. Rumah susun berikut tanah tempat bangunan itu berdiri serta benda lainnya yang merupakan satu-kesatuan dengan tanah; dan

g. Hak Milik Atas Satuan Rumah Susun;

4. Terjadinya pemberian Hak Tanggungan

Pemberian Hak Tanggungan adalah perjanjian kebendaan yang terdiri dari rangkaian perbuatan hukum dari Akta Pemberian Hak Tanggungan (APHT) sampai dilakukan pendaftaran dengan mendapatkan sertifikat Hak Tanggungan dari Kantor Pertanahan.

Rangkaian perbuatan hukum pemberian atau pembebanan Hak Tanggungan memerlukan tiga tahapan yaitu :

a. Membuat perjanjian kredit.

b. Pembuatan Akta Pemberian Hak Tanggungan (APHT).

5. Hapusnya Hak Tanggungan

Mengenai hapusnya Hak Tanggungan, dalam Pasal 18 Undang-Undang Hak Tanggungan telah menetapkan peristiwa-peristiwa yang menyebabkan hapusnya Hak Tanggungan, yaitu (Sutarno, 2003 : 170) : a. Hapusnya utang yang dijamin dengan Hak Tanggungan

Ini sesuai sifat Hak Tanggungan yang merupakan ikutan atau

accessoir dari perjanjian pokoknya yaitu perjanjian utang artinya ada

tidaknya Hak Tanggungan tergantung perjanjian utangnya. Jadi apabila utang telah dilunasi maka perjanjian utang menjadi hapus sehingga otomatis Hak Tanggungan yang keberadaannya tergantung perjanjian hutang menjadi hapus juga.

b. Dilepaskan Hak Tanggungan oleh pemegang Hak Tanggungan

Kreditur sebagai pemegang Hak Tanggungan dapat saja melepaskan Hak Tanggungan artinya kreditur tidak menginginkan lagi tanah yang dijadikan jaminan dengan Hak Tanggungan menjadi jaminan, misalnya ada penggantian jaminan sehingga jaminan yang lama dihapuskan. Penghapusan Hak Tanggungan ini dilakukan dengan pemberian persyaratan tertulis dari pemegang Hak Tanggungan yang diberikan kepada Pemberi Hak Tanggungan. Persyaratan tertulis tersebut diperlukan sebagai bukti untuk melakukan pencoretan di Kantor Pertanahan agar beban Hak Tanggungan yang melekat pada hak atas tanah tersebut menjadi bebas kembali.

c. Pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri

Hapusnya Hak Tanggungan dengan sebab ini terjadi berkenaan dengan permohonan pembeli hak atas tanah yang dibebani Hak Tanggungan agar hak atas tanah yang dibelinya itu dibersihkan dari beban Hak Tanggungan. Ketentuan ini diadakan dalam rangka melindungi kepentingan pembeli obyek Hak Tanggungan agar benda yang dibelinya terbebas dari Hak Tanggungan yang semula membebani,

jika ternyata harga pembelian tidak mencukupi untuk melunasi utang yang dijamin. Sesuai dengan Pasal 19 Undang-Undang Hak Tanggungan pembeli obyek Hak Tanggungan dapat meminta kepada Pemegang Hak Tanggungan agar benda yang dibelinya itu dibersihkan dari segala beban Hak Tanggungan yang melebihi harga pembelian. d. Hapusnya hak atas tanah yang dibebani Hak Tanggungan

Seperti yang telah dijelaskan bahwa yang menjadi obyek Hak Tanggungan adalah hak atas tanah Hak Milik, Hak atas Hak Guna Bangunan, Hak atas tanah Hak Guna Usaha, dan Hak atas tanah Hak Pakai. Kecuali hak atas tanah HM, hak atas tanah HGB, HGU dan Hak Pakai tersebut memiliki batas waktu berlakunya. Hak atas tanah tersebut hapus jika jangka waktu berlakunya hak atas tanah berakhir dan tidak ada perpanjangan. Karena itu jika jangka waktu hak atas tanah hapus maka Hak Tanggungan ikut hapus. Untuk menghindarkan Hak Tanggungan hapus maka sebelum hak atas tanah yang menjadi obyek Hak Tanggungan berakhir jangka waktunya, kreditur sebagai pemegang Hak Tanggungan harus mengajukan permohonan perpanjangan atas biaya debitur. Permohonan perpanjangan yang diajukan sebelum jangka waktu hak atas tanah berakhir Hak Tanggungan tetap melekat pada hak atas tanah yang bersangkutan.

E. Tinjauan Umum tentang Prestasi dan Wanprestasi 1. Pengertian Prestasi

Mengenai objek perikatan disebutkan dalam Pasal 1234 KUH Perdata : “Tiap-tiap perikatan adalah untuk memberikan sesuatu, untuk berbuat sesuatu, atau untuk tidak berbuat sesuatu”.

Dalam hukum perikatan yang dimaksud sesuatu itu merupakan objek yang dinamakan prestasi, yang mana prestasi tersebut wujudnya (Munir Fuady, 2007: 87) :

Penjelasan mengenai memberi sesuatu terdapat pada Pasal 1235 KUH Perdata yang berbunyi :

Dalam tiap-tiap perikatan untuk memberikan sesuatu adalah termasuk kewajiban si berutang untuk menyerahkan kebendaan yang bersangkutan dan untuk merawatnya sebagai seorang bapak rumah yang baik, sampai pada saat penyerahan. Kewajiban yang terakhir ini adalah kurang atau lebih luas terhadap perjanjian-perjanjian tertentu yang akibat-akibatnya mengenai hal ini ditunjuk dalam bab-bab yang bersangkutan. b. Berbuat Sesuatu

Pengertian berbuat sesuatu lebih menitikberatkan pada suatu perbuatan nyata (jasa) yang diberikan oleh salah satu pihak dalam perikatan sebagai suatu prestasi. Rumusan Pasal 1239 KUH Perdata berbunyi : “Tiap-tiap perikatan untuk berbuat sesuatu, atau untuk tidak berbuat sesuatu. Apabila si berutang tidak memenuhi kewajibannya, mendapatkan penyelesaiannya dalam kewajiban memberikan penggantian biaya, rugi, dan bunga.”

Berdasarkan ketentuan tersebut tentunya pihak kreditur tidak serta merta untuk minta biaya, rugi, dan bunga. Artinya pihak kreditur harus melalui prosedur hukum mengajukan gugatan ke pengadilan menuntut seperti ketentuan pasal tersebut di atas. Namun perlu diperhatikan pula bahwa perikatan yang prestasinya untuk berbuat sesuatu merupakan perikatan dimana pihak debitur berkewajiban untuk melakukan pekerjan atau jasa secara nyata atau konkrit (Munir Fuady, 2007: 87).

c. Tidak Berbuat Sesuatu

Pengertian tidak berbuat sesuatu adalah perbuatan yang secara pasif untuk membiarkan sesuatu atau mempertahankan sesuatu keadaan yang ada sebagai suatu prestasi.

Untuk perikatan tidak berbuat sesuatu pengaturannya ada dalam satu bagian dengan Pasal 1242 KUH Perdata berbunyi : “Jika perikatan itu bertujuan untuk tidak berbuat sesuatu, maka pihak manapun yang berbuat berlawanan dengan perikatan, karena pelanggaran itu dan

karena itu pun saja, wajiblah ia akan penggantian biaya, rugi, dan bunga.”

Jadi yang dimaksudkan pasal tersebut diatas mengenai biaya kerugian dan bunga adalah sesuatu hal yang mutlak harus dilaksanakan oleh pihak yang berbuat berlawanan dengan perikatan tidak berbuat sesuatu (Munir Fuady, 2007: 87).

2. Wanprestasi

Debitor yang tidak memenuhi kewajibannya karena ada kesalahan disebut wanprestasi, sedangkan kalau tidak ada kesalahan debitor, maka terjadi overmacht (Sigit Irianto,2000: 20).

Kalimat wanprestasi berasal dari bahasa Belanda, yang artinya prestasi buruk. Adapun yang dimaksud wanprestasi adalah suatu keadaan yang dikarenakan kelalaian atau kesalahannya, debitur tidak dapat memenuhi prestasi seperti yang telah ditentukan dalam perjanjian dan bukan dalam keadaan memaksa. Adapun bentuk dari wanprestasi yaitu : a. Debitor tidak memenuhi prestasi sama sekali;

b. Debitor terlambat dalam memenuhi prestasi; dan

c. Debitor berprestasi tidak sebagaimana mestinya (Nindyo Pramono, 2003: 2).

Berkaitan dengan pembeda tiga bentuk ingkar janji atau wanprestasi timbul persoalan, dimana dipertanyakan bagaimana bila debitur tidak memenuhi prestasi tepat pada waktu yang diperjanjikan harus dikatakan terlambat berprestasi atau tidak memenuhi prestasi sama sekali.

Untuk memberikan jawaban atas pertanyaan tersebut perlu diperhatikan, bila debitur memang sudah tidak mungkin dapat memenuhi prestasi, jelas merupakan bentuk tidak berprestasi sama sekali. Tetapi bila debitur masih memungkinkan memenuhi prestasi, maka harus dilihat apakah prestasi tersebut masih berguna bagi kreditur atau tidak.

Jika debitur memenuhi prestasi tidak sebagaimana mestinya, atau dapat juga dikatakan memenuhi prestasi keliru, debitur dapat dikatakan

telah terlambat dalam memenuhi prestasi bilamana prestasinya masih dapat diperbaiki, tetapi bila tidak, maka debitur dianggap tidak memenuhi prestasi sama sekali.

Wanprestasi membawa akibat yang merugikan bagi kreditur, oleh karena itu sejak saat itu debitur berkewajiban mengganti kerugian yang timbul, dan kreditur dapat meminta :

a. Penggantian kerugian;

b. Benda yang dijadikan objek perikatan sejak saat tidak dipenuhinya kewajiban menjadi tanggung jawab debitur; dan

c. Bila perikatan timbul perjanjian yang timbal balik, kreditur dapat minta pembatalan/pemutusan perjanjian.

Permintaan penggantian kerugian dapat atas prestasi pokok, juga dapat pula pengganti kerugian tambahan sekaligus. Pengganti kerugian prestasi pokok karena debitur tidak memenuhi prestasi sama sekali. Sedangkan penggantian kerugian tambahan karena debitur terlambat memenuhi prestasi.

Memperhatikan adanya 3 (tiga) akibat dari wanprestasi atau ingkar janji debitur, maka kreditur dapat mengajukan salah satu tuntutan atau gugatan dari 5 (lima) kemungkinan yaitu (R. Subekti, 2002: 45) :

a. Dapat mengajukan gugatan (tuntutan) pembatalan /pemutusan perjanjian;

b. Dapat mengajukan gugatan (tuntutan) pemenuhan perjanjian; c. Dapat mengajukan gugatan (tuntutan) pengganti kerugian;

d. Dapat mengajukan gugatan (tuntutan) pembatalan/pemutusan perjanjian dan pengganti kerugian.

e. Dapat mengajukan gugatan (tuntutan) pemenuhan perjanjian dan pengganti kerugian.

F. Tinjauan Umum tentang Perbankan 1. Pengertian Bank

Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan, badan-badan usaha swasta, badan-badan usaha milik negara, bahkan lembaga-lembaga pemerintahan menyimpan dana-dana yang dimilikinya. Melalui lembaga perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi sema sektor perekonomian (Hermansyah, 2005: 7).

2. Jenis Bank

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan jenis bank dibedakan menjadi 2, yaitu :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya meemberikan jasa dalam lalu lintas pembayaran. Dengan sendirinya bank umum adalah bank pencipta uang giral. Bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Kegiatan tertentu tersebut antara lain melaksanakan kegiatan pembiayaan jangka panjang, pembiayaan untuk pembiayaan koperasi, pengembangan pengusaha golongan ekonomi lemah/pengusaha kecil, pengembangan ekspor non-migas, dan pengembangan pembangunan perumahan.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Dengan sendirinya bank perkreditan rakyat adalah bukan bank pencipta uang giral, sebab bank perkreditan rakyat

tidak ikut memberikan jasa dalam lalu lintas pembayaran (Rahmadi Usman, 2001: 63).

3. PT. Bank Rakyat Indonesia (Persero)

Bank Rakyat Indonesia adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Bank Rakyat Indonesia dapat memberikan kredit kepada masyarakat dengan tujuan untuk mendukung kegiatan perekonomian dan untuk meningkatkan taraf hidup masyarakat. Sasaran yang dituju oleh Bank Rakyat Indonesia adalah dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah. Sebagai salah satu bank terbesar di Indonesia, PT. BRI Persero terdiri dari banyak Unit Indonesia. PT. BRI Persero Unit (BRI Unit) merupakan salah satu dari unit kerja PT. BRI Persero (BRI) yang melayani kegiatan usaha perbankan pada segmen mikro. Secara struktural BRI Unit berada di level paling bawah dalam struktur organisasi BRI. PT. BRI Persero memiliki kuantitas yang banyak dan juga tersebar hampir keseluruh pelosok nusantara. Kondisi tersebut memberikan peluang kepada pihak BRI untuk melayani pihak masyarakat agar lebih memanfaatkan kesempatan untuk memperluas jaringan usaha.

Adapun Visi dan Misi PT. BRI Persero adalah : a. Visi

Sebagai salah satu bank komersial terbesar di Indonesia yang selalu mengutamakan kepuasan nasabah.

b. Misi

1) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate

3) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

(http://www.bri.co.id/articles/10 diakses pada tanggal 11 Desember pukum 14.06 WIB). G. Kerangka Pemikiran

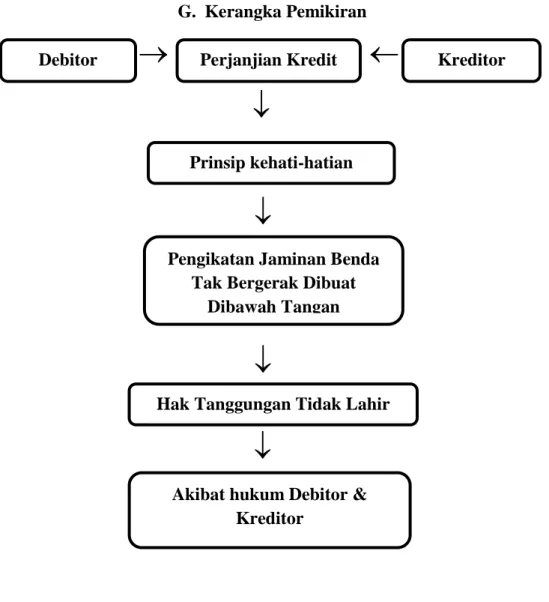

Gambar 2 : Bagan Kerangka Pemikiran Keterangan :

Kerangka pemikiran diatas menjelaskan Debitor dalam memperoleh kredit dari kreditor dengan didahului dengan perjanjian kredit. Perjanjian kredit ini sebagai perjanjian pokok yang dalam pelaksanaannya menggunakan prinsip kehati-hatian salah satunya dengan

Debitor Kreditor

Akibat hukum Debitor & Kreditor

Perjanjian Kredit

Pengikatan Jaminan Benda Tak Bergerak Dibuat

Dibawah Tangan Prinsip kehati-hatian

cara pengikatan jaminan kebendaan. Salah satu jaminan kebendaan yang diminta oleh PT. BRI (Persero) Cabang Tegal Unit Singkil adalah jaminan benda tak bergerak yang seharusnya pengikatannya adalah menggunakan Hak Tanggungan. Pada PT. BRI Persero Cabang Tegal Unit Singkil pengikatan jaminan benda tak bergerak tersebut hanya dilakukan dibawah tangan, artinya tidak dibuat dengan Akta Pembebanan Hak Tanggungan dan tidak didaftarkan Hak Tanggungan pada Kantor Pertanahan. Karna Jaminan benda tak bergerak tersebut tidak didaftarkan Hak Tanggungan maka Hak Tanggungan tidak lahir. Artinya, kreditor dan debitor tidak dapat melaksanakan ketentuan-ketentuan yang ada pada Undang-Undang Hak Tanggungan sehingga terjadi kurangnya perlindungan hukum bagi debitor maupun kreditor dan tidak adanya kepastian hukum dalam pelaksanaan perjanjian kredit dengan jaminan benda tak bergerak yang dibuat dibawah tangan pada PT. BRI (Persero) Cabang Tegal Unit Singkil.